")

Финансы

ФинансыПохожие презентации:

Учет доходов, расходов и финансового результата организации

1. Тема 2.3 Учет доходов, расходов и финансового результата организации

1. Общие принципы учета доходов и расходоворганизации.

2. Система счетов учета затрат на производство и

особенности построения рабочего плана

счетов.

3. Документальное оформление и учет готовой

продукции.

4. Документальное оформление и учет

реализации готовой продукции (товаров,

работ, услуг)

5. Формирование финансового результата

отчетного года

6. Учет чистой прибыли

2. Литература

• Инструкция по бухгалтерскому учету доходов ирасходов // Постановление Минфина РБ от

30.09.2011 № 102 (изм. от 30.04.2012 г)

• Приказ Министерства сельского хозяйства и

продовольствия Республики Беларусь от

01.07.2011 № 267

Об установлении примерных бланков

специализированных форм товарнотранспортных накладных и приемных

квитанций для сельскохозяйственных и

перерабатывающих сельскохозяйственную

продукцию организаций

3. Структурно-логическая модель организации учета

финансовыйпланир

ование

Налоговая

отчетность

Внешняя

(финансовая)

отчетность

управленческий

калькули

рование

производств

енный учет

Внутренняя

отчетность

Внутренний

контроль

Статистическая

отчетность

Анализ

4. Виды деятельности организаций

Содержание деятельностиВид деятельности

(объекты аналитического учета)

Текущая

1.основная

приносящая доход деятельность

деятельность

организации

2.прочая

деятельность, не относящаяся к

финансовой и инвестиционной деятельности

Инвестиционная 1.деятельность по приобретению и созданию,

деятельность

реализации и прочему выбытию инвестиционных

активов,

2.деятельность

по

осуществлению

(предоставлению) и реализации (погашении)

финансовых вложений*

Финансовая

1.деятельность

организации,

приводящая

к

деятельность

изменениям величины и состава внесенного

собственного капитала,

2.деятельность

организации,

приводящая

к

изменениям величины обязательств по кредитам,

займам и иных аналогичных обязательств*

5. Момент признания дохода

Вид доходовМомент признания

доходы от реализации

не позднее даты передачи покупателю

рисков и выгод, связанных с правом

собственности на продукцию, товары;

доходы от участия в уставных

фондах других организаций

в том отчетном периоде, в котором принято

решение об их выплате;

проценты к получению

ежемесячно

неустойки (штрафы, пени) и

другие виды санкций за

нарушение условий договоров

когда:

• судом вынесено решение об их взыскании

• они признаны должником

кредиторская задолженность, по на дату, следующую за днем истечения срока

которой срок исковой давности исковой давности или приобретательной

или приобретательной давности давности

истек

суммы увеличения стоимости

инвестиционных активов в

результате переоценки,

восстановления обесценения

в том отчетном периоде, к которому

относится дата, по состоянию на которую

произведена переоценка, восстановление

обесценения.

6. Расходы по текущей деятельности включают в себя затраты, формирующие:

• себестоимостьреализованной

продукции, товаров,

работ, услуг;

• управленческие расходы;

• расходы на реализацию;

• прочие расходы по

текущей деятельности.

7. Себестоимость реализованной продукции, товаров, работ, услуг включает:

• затраты, относящиеся к реализованнойпродукции, работам, услугам:

прямые затраты

распределяемые переменные косвенные

затраты, непосредственно связанные с

производством продукции, выполнением

работ, оказанием услуг

8. Производственная себестоимость

• затраты, исчисленные в денежномвыражении и обусловленные

использованием природных, трудовых,

материальных и финансовых ресурсов

на производство продукции (работ,

услуг).

9. Себестоимость характеризуется величиной затрат в денежном выражении:

–на производство конкретных видоввыпущенной продукции

–на калькуляционную единицу

продукции

10. Счета учета

Счета учета процессаСчета учета средств - результата

25, 26 – для учета

20, 90 –

косвенных (накладных)

расходов

распределяются/списываются

затраты, с включением расходов

на управления в себестоимость

произведенной/реализованной

продукции

20, 23, 29, 28 – для

43, 11, 10 – для учета

учета прямых расходов и

формирования

производственной

себестоимости готовой

продукции, работ, услуг

произведенной продукции

90 – для отражения стоимости

выполненных работ и услуг,

предназначенных для

реализации

11. Структура счета 20 «Основное производство»

ДебетКредит

С.Н– остаток незавершенного

производства (затраты

прошлых периодов)

Операции по учету понесенных

затрат (текущие затраты) А

+

Операции по списанию

затрат в зависимости от

результата производства

(поступление готовой

продукции) А

Дебетовый оборот – итого

затрат за период

С.К– остаток незавершенного

производства – результат

расчета

-

Кредитовый оборот –

итого списано затрат

12. Расчет производственной себестоимости

Использовано сырья, материалов, услугматериального характера, руб.

Расходы на оплату труда работников

100 000

50 000

Отчисления на социальные нужды, руб.:

Социальное страхование

Страхование от несчастных случаев на производстве

Амортизация основных средств использованных

в процессе производства, руб.

Расходы по управлению, руб.

Итого затрат (фактическая себестоимость), руб.

14 000

500

24 000

7 000

195 500

Произведено продукции, центнеров

2 000

Себестоимость 1 центнера, руб.

97,75

13.

первичныедокументы

вспомогательные

ведомости

книжки бригадира,

накопительные ведомости,

отчеты о движении материальных ценностей,

отчеты по переработке продукции,

других документов

• ведомость амортизационных отчислений по основным

средствам и резерва на ремонт основных средств

• сводную ведомость начисленной оплаты труда по ее составу

и категориям работников,

• ведомость учета материальных ценностей, товаров и тары

Аналитический учет

• Производственный отчет

Синтетический учет

• Журнал-ордер

14. Объекты учета процесса реализации

Результатсопоставления

Выручка

Финансовый

результат

Расходы

Коммерческая

себестоимость

Производственная

себестоимость

Управленческие

расходы

Налоги

Коммерческие

расходы

15. признание выручки

Реализация товаровРеализация услуг, работ

• организацией предполагается получение экономических выгод в

результате совершения хозяйственной операции;

• покупателю переданы

• степень готовности или

риски и выгоды, связанные

завершенность работы, услуги на

с правом собственности на

отчетную дату может быть

продукцию, товары;

определена;

• расходы, которые

• расходы, которые произведены

произведены или будут

при выполнении работы,

произведены при

оказании услуги, и расходы,

совершении хозяйственной

необходимые для завершения

операции, могут быть

работы, услуги, могут быть

определены.

определены.

• сумма выручки может быть определена

16. Состав коммерческих расходов

• по организации сбыта (маркетинговые услуги);• на тару и упаковку изделий на складах готовой

продукции;

• по погрузке и доставке продукции;

• комиссионные сборы (отчисления);

• по содержанию помещений для хранения продукции в

местах ее реализации и оплате труда продавцов;

• рекламные, представительские;

• другие аналогичные по назначению расходы

17. Документальное оформление реализации

ОтгрузкаОплата

Безналичные расчеты

Товаротранспортные и

Платежные поручения;

товарные накладные;

платежные требования;

чеки,

Приемные квитанции;

Акты выполненных работ, Товаротранспортные и

товарные

накладные

оказанных услуг

Наличные расчеты

Накладная - приходный

Накладная - приходный

ордер;

ордер

Товаротранспортные и

Приходный кассовый

товарные накладные

ордер

18. Товаросопроводительные документы

Аттестат на семена (ф. №213) ,

Свидетельство на семена (ф. № 215),

Свидетельство на гибридные семена кукурузы

Удостоверение о качестве муки (ф. № 40);

Удостоверение о качестве зерна (ф. 41);

Удостоверение о качестве комбикормов (ф. № 43);

Удостоверение о качестве фуража (ф. № 44);

Свидетельство на сортовой картофель (ф. № 217).

Ветеринарное свидетельство

19. Структура счетов доходов и расходов

ДебетКредит

Расходы по виду

деятельности

Доходы по виду

деятельности

Финансовый

результат,

определенный по

счету

Финансовый

результат,

определенный по

счету

20. Пример

Предприятие отгрузило 10 тонн зерна.Себестоимость 1 ц.–200 000 руб.

Цена реализации - 225 000 руб. Ставка НДС –

10%.

Расходы по реализации:

• Доставка зерна покупателю собственным

транспортом – 200 тыс. руб.

• Оплата погрузочно-разгрузочных работ – 100

тыс. руб.

Пример

21. Расчет показателей

• Производственная себестоимость реализованнойпродукции

100ц * 200 000 руб. = 20 000 тыс.руб.

• Доход от реализации продукции

100ц * 225 000руб. = 22 500 тыс.руб.

• Выручка от реализации продукции

22 500 тыс.руб. + 10% = 24 750 тыс.руб.

• НДС подлежащий уплате в бюджет

24 750 тыс.руб. * 10% / 110% = 2 250 тыс.руб.

• Единый налог для производителей с/х продукции

(24 750 тыс.руб. – 2 250 тыс.руб.) * 2% =

= 225 тыс.руб.

22. Реализация по моменту отгрузки

Содержание операцииСумма

Д-т

К-т

62

90

20 000

90

43

300

90

44

2 250

90

68

225

90

68

Учтена выручка от

24 750

реализации

Учтены расходы по реализации:

стоимость продукции

коммерческие расходы

НДС

единый налог

Финансовый результат = 24750 –

- (20000+300+2250+450) = 1975 (прибыль)

23. Прочая текущая деятельность

•доходы и расходы, связанные с реализацией и прочимвыбытием запасов и денежных средств;

•суммы излишков, недостач и потерь запасов, денежных

средств, выявленных в результате инвентаризации;

•стоимость запасов, денежных средств, выполненных работ,

оказанных услуг, полученных или переданных безвозмездно;

•расходы по аннулированным производственным заказам;

•материальная помощь работникам организации,

вознаграждения по итогам работы за год;

•штрафы, пени по платежам в бюджет, по расчетам по

социальному страхованию и обеспечению, условий договоров,

присужденные судом или признанные должником,

причитающиеся к получению;

•другие доходы и расходы по текущей деятельности.

24. Структура счета 90 в разрезе субсчетов

Дебет2 «НДС, исчисляемый из выручки от

реализации ПТРУ»

3 «Прочие налоги и сборы, исчисляемые

из выручки от реализации ПТРУ»

4 «Себестоимость реализованной ПТРУ»

5 «Управленческие расходы»

6 «Расходы на реализацию»

8 «НДС, исчисляемый от прочих доходов

по текущей деятельности»

9 «Прочие налоги и сборы, исчисляемые

от прочих доходов по текущей

деятельности»

10 «Прочие расходы по текущей

деятельности»

11 «Прибыль (убыток) от текущей

деятельности»

Кредит

1 «Выручка от реализации

продукции, товаров, работ,

услуг (ПТРУ)»

7 «Прочие доходы по текущей

деятельности»

11 «Прибыль (убыток)

текущей деятельности»

от

25. Пример

• Производственная себестоимость реализованной продукции 20 000 тыс.руб.• Выручка от реализации - 24 750 тыс.руб.

• НДС подлежащий уплате в бюджет -2 250 тыс.руб.

• Единый налог для производителей с/х продукции - 450

тыс.руб.

• Коммерческие расходы - 300 тыс.руб.

• Дополнительно в течение отчетного периода:

Недостача от порчи ценностей (вина хозяйства) – 20 тыс.руб.

Выручка от продажи валюты - 1 200 тыс.руб.

Штрафы за нарушение договоров, полученные – 100 тыс. руб.

Штрафы, за нарушение договоров, уплаченные – 200 тыс.руб.

26. Реализация по моменту отгрузки

Содержание операцииСумма

Д-т

К-т

Учтена выручка

Учтены расходы по реализации:

стоимость продукции

24 750

62

90/1

20 000

300

2 250

450

20

90/4

90/6

90/2

90/3

90/10

43

44

68

68

94

1 200

51

90/7

100

200

76

90/10

90/7

51

коммерческие расходы

НДС

единый налог

Учтена недостача от порчи

Учтена выручка от продажи валюты

Учтены штрафы: полученные

уплаченные

27. Закрытие счета 90 в конце отчетного периода (месяц, квартал)

• Запись по субсчетам 90/1 – 90/10 производятсянакопительно в течение отчетного года

•В конце отчетного периода производится

сопоставление кредитового (доходы) и дебетового

(расходы) оборотов по счету 90

•Запись финансового результата отчетного периода по

субсчету 90/11 :

Прибыль Дт 90/11 Кт 99

Убыток

Дт 99 Кт 90/11

28. Структура счета 90 в разрезе субсчетов, тыс.руб

Дебет2 «НДС, исчисляемый из

выручки от реализации

ПТРУ»

3 «Прочие налоги и сборы,

исчисляемые из выручки»

4 «Себестоимость

реализованной ПТРУ»

6 «Расходы на

реализацию»

10 «Прочие расходы по

текущей деятельности»

11 «Прибыль от текущей

деятельности»

Дебетовый оборот

сумма

2 250

450

Кредит

сумма

1 «Выручка от

реализации

продукции,

товаров, работ,

услуг (ПТРУ)»

24 750

7 «Прочие доходы

по текущей

деятельности»

1 300

20 000

300

220

2 830

26 050

Кредитовый

оборот

26 050

29. Закрытие счета 90 в конце года

• Определяется финансовый результат отчетного периода(месяца, квартала)

•Закрытие субсчетов внутренними записями в разрезе

субсчетов

•Дт 90/1

Кт 90/11

Дт 90/11 Кт 90/2

Дт 90/11 Кт 90/3

Дт 90/11

Кт 90/4

Дт 90/11

Кт 90/5

Дт 90/11 Кт 90/6

•Дт 90/7

Кт 90/11

Дт 90/11

Кт 90/8

Дт 90/11

Кт 90/9

Дт 90/11 Кт 90/10

30. Закрытие счета 90 в конце года

Содержание хоз.операциидебет

кредит

сумма

Закрытие субсчета 90/1

90/1

90/11

24 750

Закрытие субсчета 90/2

90/11

90/2

2 250

Закрытие субсчета 90/3

90/11

90/3

450

Закрытие субсчета 90/4

90/11

90/4

20 000

Закрытие субсчета 90/6

90/11

90/6

300

Закрытие субсчета 90/7

90/7

90/11

1 300

Закрытие субсчета 90/10

90/11

90/10

220

31. Структура счета 90 в разрезе субсчетов, тыс.руб

Дебетсумма

Кредит

сумма

2 «НДС»

2 250 1 «Выручка от реализации» 24 750

3 «Прочие»

450

4 «Себестоимость»

20 000

6 «Расходы на реализацию»

300

10 «Прочие расходы»

220 7 «Прочие доходы»

1 300

11 «Прибыль (убыток) от

2 830

текущей деятельности»

1 «Выручка от реализации» 24 750 2 «НДС»

2 250

3 «Прочие»

450

4 «Себестоимость»

20 000

6 «Расходы на реализацию» 300

7 «Прочие доходы»

1 300 10 «Прочие расходы»

220

11 «Прибыль (убыток) от

11 «Прибыль (убыток) от

23 220

текущей деятельности»

текущей деятельности»

26 050

(2+3+4+6+10)

(1+7)

Дебетовый оборот

75 320

Кредитовый оборот

75 320

32. Закрытие счета 90

•Определяется финансовый результат отчетногопериода (месяца, квартала)

•Закрытие субсчетов внутренними записями в

разрезе субсчетов в конце года

•Счет 90 сальдо не имеет

33. Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

ДебетКредит

91-2 «Налог на добавленную 91-1 «Прочие доходы»

стоимость»

91-3 «Прочие налоги и сборы,

исчисляемые

от

прочих

доходов»

91-4 «Прочие расходы»

91-5 «Сальдо прочих доходов и 91-5 «Сальдо прочих доходов и

расходов»

расходов»

34.

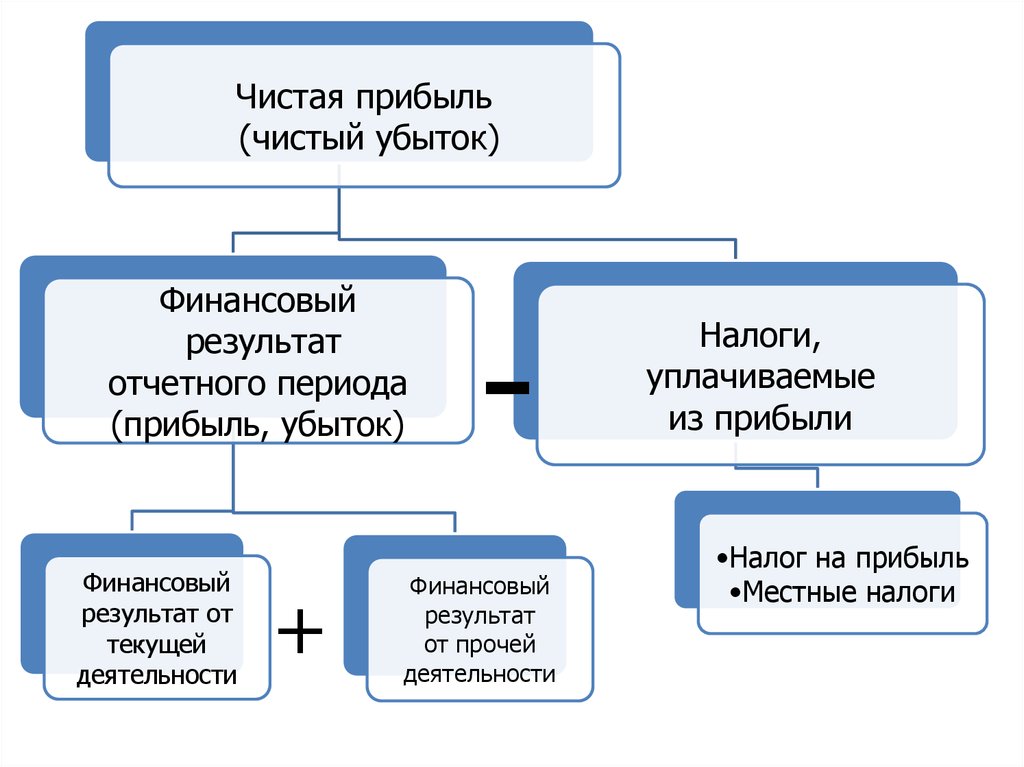

Чистая прибыль(чистый убыток)

Финансовый

результат

отчетного периода

(прибыль, убыток)

Финансовый

результат от

текущей

деятельности

+

-

Финансовый

результат

от прочей

деятельности

Налоги,

уплачиваемые

из прибыли

•Налог на прибыль

•Местные налоги

35. Учет прибылей и убытков

Содержание операцииДебет Кредит

Учтен финансовый результат от текущей

деятельности:

Прибыль

90

Убыток

99

Учтен ФР от прочей деятельности:

Прибыль

91

Убыток

99

Начислены задолженности по

платежам в бюджет по уплате

99

налогов

99

90

99

91

68

36. Учет прибылей и убытков

Содержание операцииДебет Кредит

По окончании отчетного года учтены:

Чистая

прибыль

Чистый убыток

99

84

84

99

37. Направления использования чистой прибыли, покрытия убытка

начислены дивиденды акционерамД-т 84, К-т 75

(участникам) организации

на создание и пополнение резервного Д-т 84, К-т 82

капитала организации

на погашение убытка прошлых лет

Д-т 84, К-т 84

на погашение убытка направлены

целевые взносы учредителей

Д-т 75, К-т 84

на погашение убытка средства

резервного капитала направлены

уставный капитал уменьшен до

величины чистых активов

К-т 82, Д-т 84

Д-т 80, К-т 84