Финансы

ФинансыПохожие презентации:

предприятий")

Планирование, бюджетирование в организации

1. 3.7 Планирование, бюджетирование в организации

1. Система планирования в организации.2. Организация бюджетирования и виды

бюджетов.

3. Операционный бюджет (Сметное

планирование).

4. Финансовый бюджет

5. Контроль исполнения бюджетов

2. Процесс планирования в организации

Процесс планирования в организацииСтратегическое планирование

Стратегический анализ

определение

стратегических

альтернатив

Выбор

стратегии

Определение

стратегических целей

Подготовка

окончательного

стратегического плана

Среднесрочное

планирование

Обратная связь

Краткосрочное

планирование

Контроль

результатов

Реализация

планов

Тактическое планирование

Анализ и

оценка

внутренней

и внешней

среды

организаци

и

3. Деятельность по планированию в организации

Процесспланирования

Выполнение

планов

Контроль

результатов

сравнение

результата и

плана

обратная связь (корректирующая информация)

4. Принципы планирования

ПринципСодержание

единства

планирование должно носить системный характер, т.е.

целое делится на взаимосвязанные и взаимозависимые

части. При этом результат каждой части является

исходным моментом последующей части

непрерыв- - планирование на предприятии должно осуществляться

ности

постоянно в рамках установленного цикла;

- разработанные планы должны непрерывно приходить на

смену друг другу;

- постоянное следование различных планов друг за другом.

гибкости

заключается в предании планам и процессу планирования

способности менять свою направленность в связи с

возникновением непредвиденных обстоятельств.

точности

планы должны быть конкретизированы и детализированы

в той степени, в которой позволяют внутренние и внешние

условия.

5. Бюджетирование следует рассматривать как процесс, включающий:

технологию составленияразличных бюджетов и

согласования их

совокупности

систему последующего

контроля за исполнением

бюджетов на различных

уровнях управления

предприятием

6. Общие цели бюджетирования

Разработка концепции ведения бизнеса (миссия)Планирование финансово-хозяйственной деятельности

предприятия на определенный период

Оптимизация затрат и прибыли предприятия

Координация – согласование деятельности различных

подразделений предприятия

Коммуникация – доведение планов до сведения

руководителей разных уровней

Мотивация руководителей на местах на достижение

целей организации

Контроль и оценка эффективности работы

руководителей на местах путем сравнения фактических

затрат с нормативом

Выявление потребностей в денежных ресурсах и

оптимизация финансовых потоков

7. Фазы бюджетирования

планированиеФазы

Разработка плана:

- постановка проблемы и сбор

исходной информации

- анализ и обобщение

информации, расчет

показателей

- оценка проекта

реализация

Утверждение плана

Деятельность менеджера

Подготовка решения

Принятие решения

Регулирование

Отдача распоряжений о

реализации решения

Контроль

Сравнение полученных

результатов с

запланированными

8. виды бюджетов

Бюджетдолгосрочные

краткосрочные

Характеристика

- от полугода до года;

- квартальные.

непрерывный

(скользящий)

с временным

периодом

- по мере того, как заканчивается месяц (квартал) к

"старому" бюджету добавляется новый;

- неизрасходованный остаток средств переносится на

следующий период.

с нулевым

- каждый раз составляется заново;

уровнем

преемственный - имеющиеся шаблоны, в которые вносят коррективы;

предполагаемый - несколько вариантов альтернативных событий,

выбирается только один.

9. виды бюджетов

БюджетХарактеристика

недостижимый

неприемлемый

- если на практике не удается достигнуть целей бюджета;

- цели достижимы, но неприемлемы для организации.

"снизу вверх"

-сбор и фильтрация бюджетной информации

осуществляется от исполнителей к руководству компании;

-обеспечивает согласованность бюджетов всех уровней.

"сверху вниз"

статический

(жесткий)

гибкий

постатейный

– когда цифры находятся вне зависимости от объемов

производства (постоянные затраты);

– отражает переменные затраты;

– ограничение каждой суммы отдельной статьей расхода

без переноса в другую статью.

генеральный

(общий)

частный

- охватывает общую деятельность предприятия;

- объединяет и суммирует сметы и планы подразделений

предприятия.

10. Структура генерального бюджета

Операционныйбюджет

1.бюджет продаж;

2.бюджет производства;

3. бюджет закупок;

4. бюджет прямых материальных затрат;

5. бюджет прямых затрат на оплату

труда;

6. бюджет производственных накладных

(косвенных) расходов;

7. бюджет управленческих расходов;

8. бюджет коммерческих расходов

9. бюджет себестоимости продукции;

Финансовый

бюджет

10. бюджет

инвестиций

11. бюджет

доходов и

расходов

12. бюджет

движения

денежных средств;

13. прогнозный

баланс.

11. Бюджет продаж -

Бюджет продаж • это план по товарному ассортиментуи объему продаж каждой

номенклатурной позиции, который

является отправной точкой для

разработки всех последующих

операционных бюджетов.

12. Бюджет запасов готовой продукции

• - является планомизменения

стоимостного и

физического

объема и

структуры

запасов готовой

продукции

предприятия за

бюджетный

период.

13. Производственный бюджет

бюджетпроизводства

(производственной

программы)

бюджет

производственных

затрат

бюджет

себестоимости

выпуска

14. Планирование объемов производства

Объем производстваОбъем валового выпуска

Q = Qпр + ОгпК - ОгпН

ВВ = ТВ + НЗПК - НЗПН

Qпр - объем продаж;

ОгпК – остатки на конец

периода;

ОгпН– остатки на начало

периода.

ТВ - товарный выпуск;

НЗПК - незавершенное

производство на конец

периода;

НЗПН - незавершенное

производство на

начало периода

15. Бюджет закупок

формируется как планслужбы материальнотехнического снабжения и

определяет потребность в

приобретении сырья,

материалов,

комплектующих в

натуральном и

стоимостном выражении в

планируемом периоде.

потребность в материалах

ПМ = Vвп * Ni

где Vвп - объем валового выпуска

конкретного продукта,

Ni - норма расхода материала на

единицу продукции.

объем закупок материалов

VЗМ = ПМ + Зкон + Знач

где Зкон - конечный остаток запасов

материалов,

Знач - запасов материалов на

складе на начало периода.

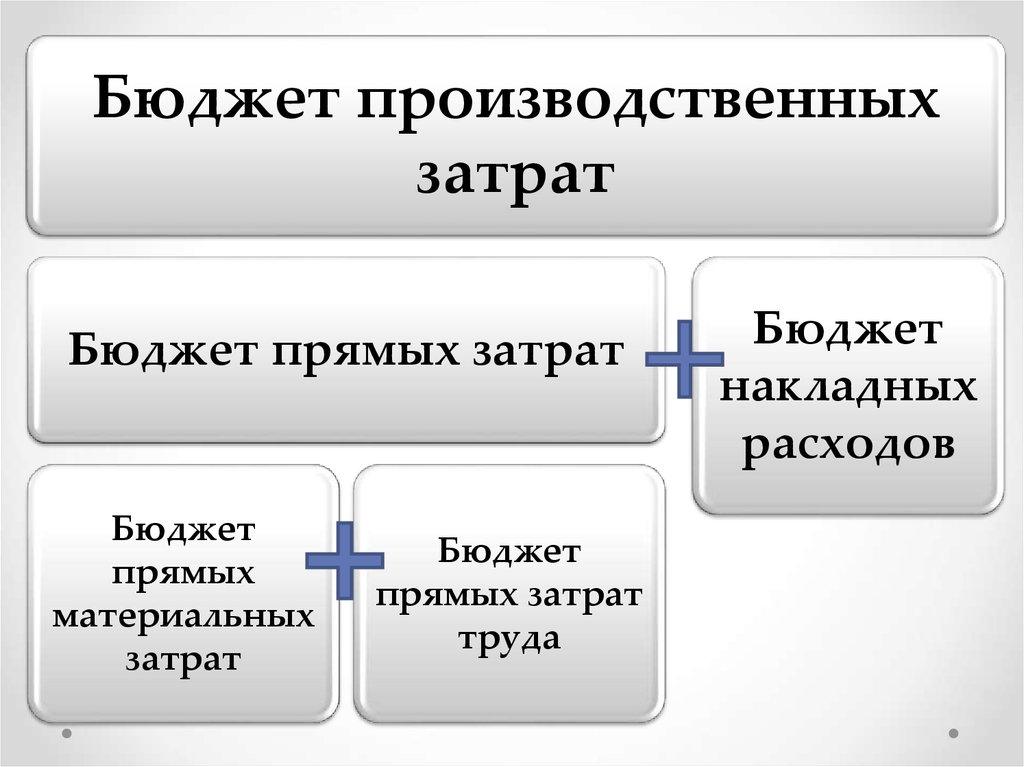

16.

Бюджет производственныхзатрат

Бюджет прямых затрат

Бюджет

прямых

материальных

затрат

Бюджет

прямых затрат

труда

Бюджет

накладных

расходов

17. Форма сметы себестоимости произведенной продукции

1. Запасы готовой продукции на начало периода.2. Незавершенное производство на начало года.

3. Прямые материальные затраты.

4. Прямые расходы на оплату труда.

5. Общепроизводственные расходы.

6. Итого производственные расходы (стр. 3 + стр. 4 + стр. 5).

7. Затраты на производство за весь период (стр. 2 + стр. 6).

8. Незавершенное производство на конец периода.

9. Себестоимость произведенной продукции (стр. 7 - стр. 8).

10.

Себестоимость продукции, готовой к реализации

(стр. 1 + стр. 9).

11.

Запасы готовой продукции на конец периода.

12.

Себестоимость произведенной и реализованной

продукции (стр. 10 - стр. 11).

18. Бюджет коммерческих расходов

это план (смета с распределением затрат попериодам времени), охватывающий все виды

деятельности предприятия и/или его структурного

подразделения по продвижению изделий и услуг

на определенный период времени, в котором

определены:

• возможные доходы (объемы продаж),

• лимиты вероятных расходов по продвижению

продукта (товаров),

• порядок осуществления расчетов с

поставщиками рекламных и маркетинговых

услуг,

• выделяемые денежные средства по операциям.

19. Операционный бюджет прибылей и убытков

1. Выручка от реализации.7.Прочие доходы.

2. Себестоимость

8.Прочие расходы.

реализованной продукции.

9.Результат от прочей

3. Валовая прибыль.

деятельности.

4. Управленческие расходы.

10. Прибыль до

5. Коммерческие расходы.

налогообложения.

6. Прибыль (убыток) от

11. Налог на прибыль.

реализации.

12. Чистая прибыль.

20. Бюджет инвестиций

• определяет источники инвестиционныхресурсов и направления

предполагаемых капитальных

вложений.

21. Бюджет движения денежных средств

поступления денежныхсредств:

• от продажи продукции,

своих активов,

• получение кредитов и

займов

выплаты денежных средств:

• за закупки материалов,

• в качестве оплаты труда,

• в счет погашения

управленческих и

коммерческих расходов,

• в счет уплаты налогов и

сборов,

• расходы по процентам,

• возврат займов

22. Бюджет доходов и расходов

данный бюджет формирует основнойфинансовый результат деятельности

предприятия, т.е. его прибыльность.

23. Прогнозный баланс

• позволяет оценить те изменения,которые произойдут с имуществом

организации и его источником в

результате хозяйственных операций

планируемого периода

24. Бизнес план развития сельхозорганизации на 2014 год

РАЗДЕЛ 1. Характеристика организации и стратегия развитияРАЗДЕЛ 2. Описание продукции. анализ рынков сбыта. стратегия

маркетинга

РАЗДЕЛ 3. Производственный план

РАЗДЕЛ 4. Организационный план

РАЗДЕЛ 5. Инвестиционный и инновационный план

РАЗДЕЛ 6. Топливно-энергитические ресурсы и

энергосбережение

РАЗДЕЛ 7. Мероприятия по модернизации

РАЗДЕЛ 8. Прогнозирование финансово-хозяйственной

деятельности

http://www.mshp.minsk.by/documents/formy-ved-otch/

a3f312a76d323b16.html

25. Виды бюджетного контроля

ВидЗадачи

Предварительный

контроль

установить, могут ли возникнуть какие-либо

трудности, препятствующие выполнению этих

планов.

Текущий контроль

сопоставлении фактических и бюджетных

показателей, выявлении отклонений и

осуществлении корректирующих действий.

Последующий

контроль

• способствует получению целостной

информации, на основе которой

корректируются будущие бюджеты с учетом

экономических реалий прошлого;

• позволяет производить более точный расчет

фактических показателей бюджетов с учетом

временных факторов, что, в свою очередь, дает

возможность более объективно оценивать

деятельность менеджеров и руководимых ими

центров ответственности.