БО 9 первiсною вартiстю запасiв, придбаних за плату, є собiвартiсть, яка с")

:")

")

Финансы

ФинансыПохожие презентации:

. Сутність та класифікація запасів")

")

")

")

")

Фінансовий облік запасів. (Тема 7)

1. Тема 6 Фінансовий облік запасів

План1. Визнання та класифікація запасів

2. Документування в обліку операцій із

запасами

3. Облік надходження запасів

4. Методи оцінки запасів при вибутті

5. Облік вибуття запасів

6. Облік переоцінки запасів

7. Відображення інформації про запаси у

фінансовій звітності

2. 1.Визнання та класифікація запасів Методологічні засади формування в бухгалтерському обліку інформації про запаси, порядок розкриття інф

1.Визнання та класифікація запасівМетодологічні засади формування в

бухгалтерському обліку інформації про

запаси, порядок розкриття інформації про

них у фінансовій звітності визначаються

Положенням (стандартом)

бухгалтерського обліку 9 “Запаси"

та

Методичними рекомендаціями з

бухгалтерського обліку запасів,

затв. Наказом Мінфіну України №2 від

10.01.2007р.

3. Запаси — це активи, якi: • зберiгаються для наступного продажу в умовах звичайної господарської дiяльностi; • перебувають в процесi виробни

Запаси — це активи, якi:• зберiгаються для наступного продажу в

умовах звичайної господарської дiяльностi;

• перебувають в процесi виробництва з метою

наступного продажу продукту виробництва;

• зберiгаються для споживання при

виробництвi продукцiї, виконаннi робiт i наданнi

послуг, а також для управлiння пiдприємством.

4.

Запаси визнається активом, коли:• існує ймовірність того, що підприємство

отримає в майбутньому економічні вигоди,

пов'язані з використанням запасів, і

• їх вартість може бути достовірно визначена.

5. В облiку запаси вiдображаються за первiсною вартiстю. Вiдповiдно до П(С)БО 9 первiсною вартiстю запасiв, придбаних за плату, є собiвартiсть, яка с

В облiку запаси вiдображаються за первiсною вартiстю.Вiдповiдно до П(С)БО 9 первiсною вартiстю запасiв,

придбаних за плату, є собiвартiсть, яка

складається iз таких фактичних витрат:

• сум, що сплачуються згiдно з договором постачальнику

(продавцю) за вирахуванням непрямих податкiв;

• сум ввiзного мита;

• сум непрямих податкiв, якi пов’язанi з придбанням

запасiв i не вiдшкодовуються пiдприємству;

• транспортно-заготiвельних витрат (затрати на заготiвлю

запасiв, оплата тарифiв (фрахту) за вантажнорозвантажувальнi роботи i транспортування запасiв усiма

видами транспорту до мiсця їх використання, включаючи

витрати зi страхування ризикiв транспортування запасiв);

• iнших витрат, якi безпосередньо пов’язанi з придбанням

запасiв i доведенням їх до стану, в якому вони придатнi

для використання iз запланованою метою.

6.

7. Не включаються до первiсної вартостi запасiв, а належать до витрат того перiоду, в якому вони були здiйсненi (встановленi):

понаднормовi втрати i нестачi запасiв;

проценти за користування позиками;

витрати на збут;

загальногосподарськi та iншi подiбнi витрати, якi

безпосередньо не пов’ язанi з придбанням i

доставкою запасiв та приведенням їх до стану, в

якому вони придатнi для використання у

запланованих цiлях.

8. Для правильної органiзацiї облiку запаси групують так:

• сировина, основнi та допомiжнi матерiали, комплектуючi виробита iншi матерiальнi цiнностi, що призначенi для виробництва

продукцiї, виконання робiт i надання послуг, обслуговування

виробництва й адмiнiстративних потреб;

• готова продукцiя, що виготовлена на пiдприємствi та призначена

для продажу;

• товари у виглядi матерiальних цiнностей, якi придбанi та

зберiгаються на пiдприємствi з метою подальшої реалiзацii;

• малоцiннi i швидкозношуванi предмети, якi використовуються не

бiльше одного року чи нормального операцiйного циклу, якщо вiн

бiльший одного року;

• поточні біологічні активи (молодняк тварин i тварини на

вiдгодiвлi, продукцiя сiльського та лiсового господарства);

• незавершене виробництво у виглядi незавершеної обробки i

складання деталей, вузлiв, виробiв i незавершених технологiчних

процесiв.

9. У Планi рахункiв для вiдображення запасiв передбачено клас 2 ,,Запаси”

20 ,,Виробничi запаси”;21 ,,Поточні біологічні активи”;

22 ,,Малоцiннi та швидкозношуванi предмети”;

23 ,,Виробництво”;

24 ,,Брак у виробництві

25 ,,Напівфабрикати”;

26 ,,Готова продукція”;

27 ,,Продукцiя сiльськогосподарського виробництва”

28 ,, Товари”

10. 2. Документування в обліку операцій із запасами

Для ведення складського обліку виробничихзапасів використовуються типові форми

первинних документів, затверджені

наказом Міністерства статистики України

„Про затвердження типових форм

первинних облікових документів з обліку

сировини та матеріалів" №193 від

21.06.1996р.

11.

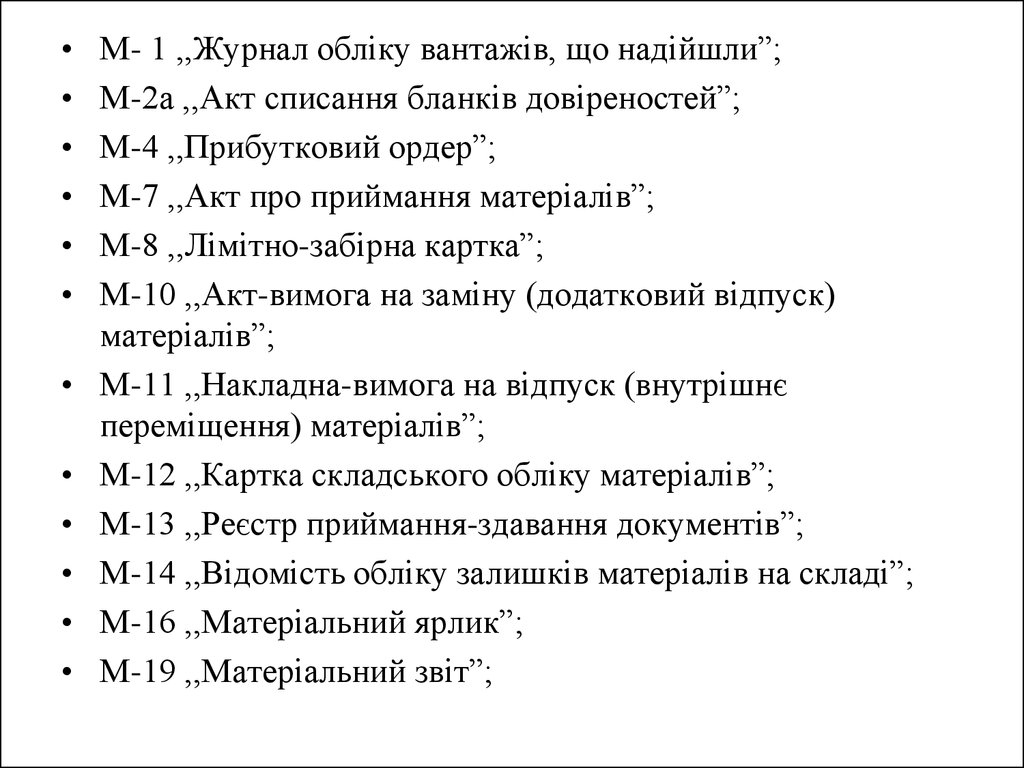

М- 1 ,,Журнал облiку вантажiв, що надiйшли”;

М-2а ,,Акт списання бланкiв довіреностей”;

М-4 ,,Прибутковий ордер”;

М-7 ,,Акт про приймання матеріалів”;

М-8 ,,Лiмiтно-забiрна картка”;

М-10 ,,Акт-вимога на замiну (додатковий вiдпуск)

матеріалів”;

М-11 ,,Накладна-вимога на вiдпуск (внутрiшнє

перемiщення) матеріалів”;

М-12 ,,Картка складського облiку матеріалів”;

М-13 ,,Реєстр приймання-здавання документів”;

М-14 ,,Вiдомiсть облiку залишкiв матерiалiв на складi”;

М-16 ,,Матеріальний ярлик”;

М-19 ,,Матеріальний звіт”;

12.

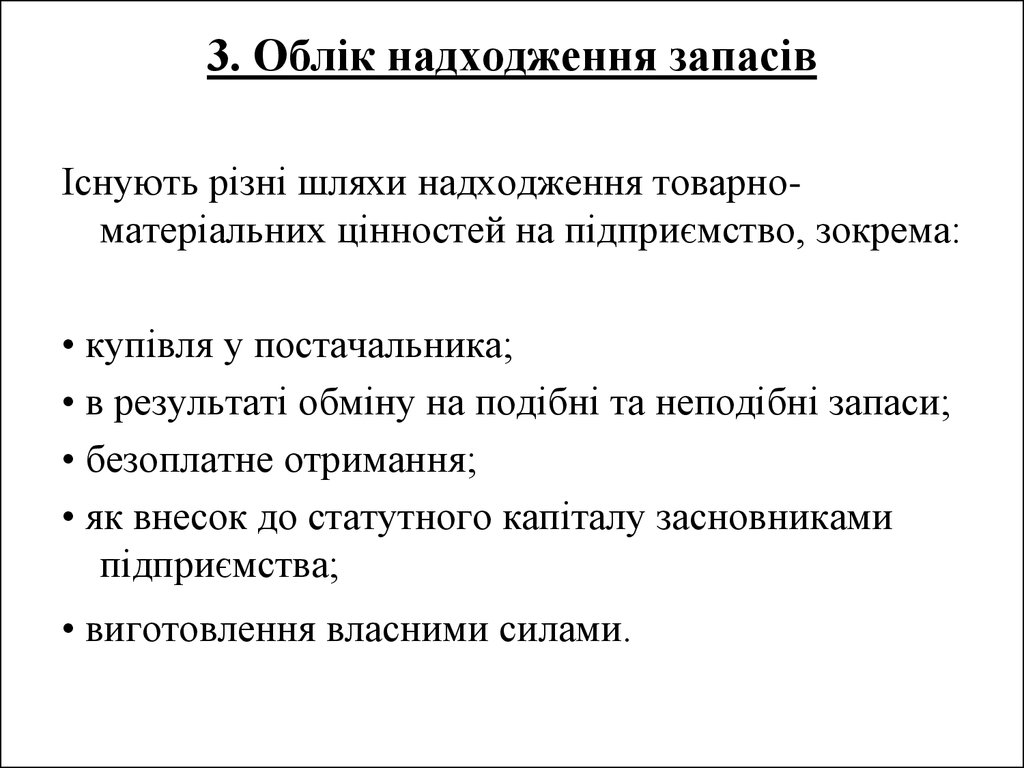

3. Облік надходження запасівIснують рiзнi шляхи надходження товарноматерiальних цiнностей на пiдприємство, зокрема:

• купiвля у постачальника;

• в результатi обмiну на подiбнi та неподiбнi запаси;

• безоплатне отримання;

• як внесок до статутного капiталу засновниками

пiдприємства;

• виготовлення власними силами.

13.

14.

15.

16.

До транспортно-заготівельних витрат включають витрати назаготівлю запасів, оплату тарифів (фрахту), за вантажнорозвантажувальні роботи і транспортування запасів усіма

видами транспорту до місця їх використання.

Коли запаси транспортуються власним транспортом

підприємства, то витрати, пов'язані з цим, включатимуть:

- паливно-мастильні матеріали;

- зарплату водія транспорту з відрахуваннями до

відповідних соціальних фондів;

- вартість експлуатації власного транспорту, пов'язаної з

доставкою запасів;

- оплату службових відряджень водія (експедитора,

менеджера відділу постачання) з доставки запасів;

- вартість тимчасового зберігання вантажів на станціях,

пристанях, у портах, аеропортах або на складах транспортноекспедиційних підприємств у межах нормативного терміну,

встановленого для ввезення вантажів.

17. Метод прямого підрахунку

Цей метод може бути застосований тоді, коли можнаточно визначити витрати, пов'язані із

транспортуванням тих чи інших одиниць запасів

у вартісному чи натуральному виразі.

18. Метод середнього відсотка

19. 4. Методи оцінки запасів при вибутті

П(С)БО 9 визначені наступні методи оцінки руху запасів:- метод ідентифікованої собівартості відповідної одиниці

запасів;

- метод середньозваженої собiвартостi;

- метод собiвартості перших за часом надходження запасів

(FIFO);

- метод нормативних затрат;

- метод ціни продажу.

Для всiх одиниць запасiв, що мають однакове призначення та

однаковi умови використання, застосовується тiльки один

iз наведених методiв.

20. Метод ідентифікованої собівартості відповідної одиниці запасів

Конкретна iдентифiкацiя означає, що облiк витрат iрозрахунок собiвартостi здiйснюється за кожною

відповiдною одиницею запасiв.

Цей метод застосовується для визначення

собiвартостi запасiв, якi вiдпускаються, та послуг

що надаються для спецiальних замовлень і

проектів (виробництво лiтакiв, кораблiв і т.д.), а

також запасiв, якi не замiнюють одне одного

(торгiвля автомобiлями, ювелiрними виробами

тощо).

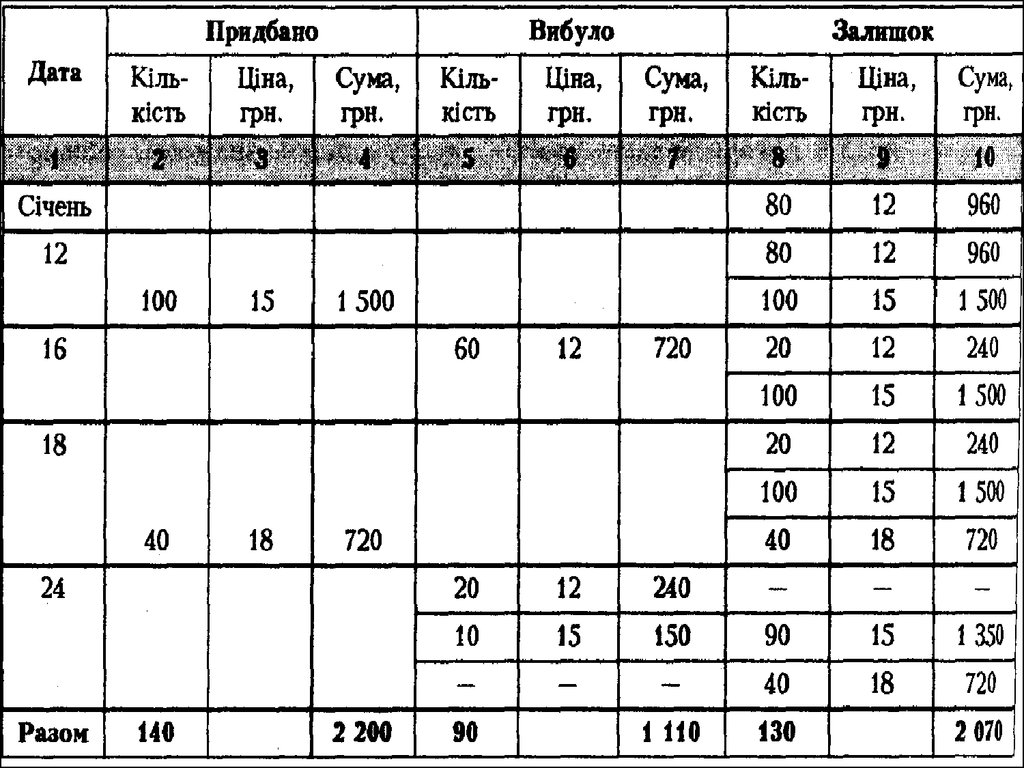

21.

За даними облiку реалiзовано:• 16 сiчня — 60 одиниць виробу iз залишку на

початок мiсяця;

• 24 сiчня — 30 одиниць iз надходжень 18 сiчня

22.

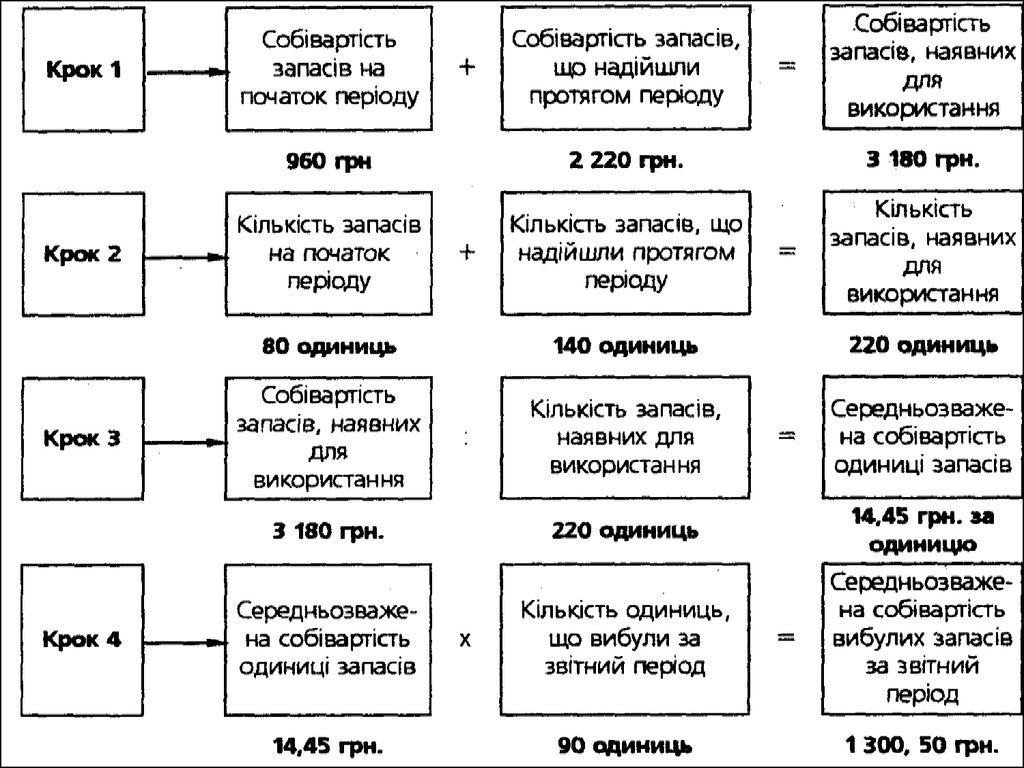

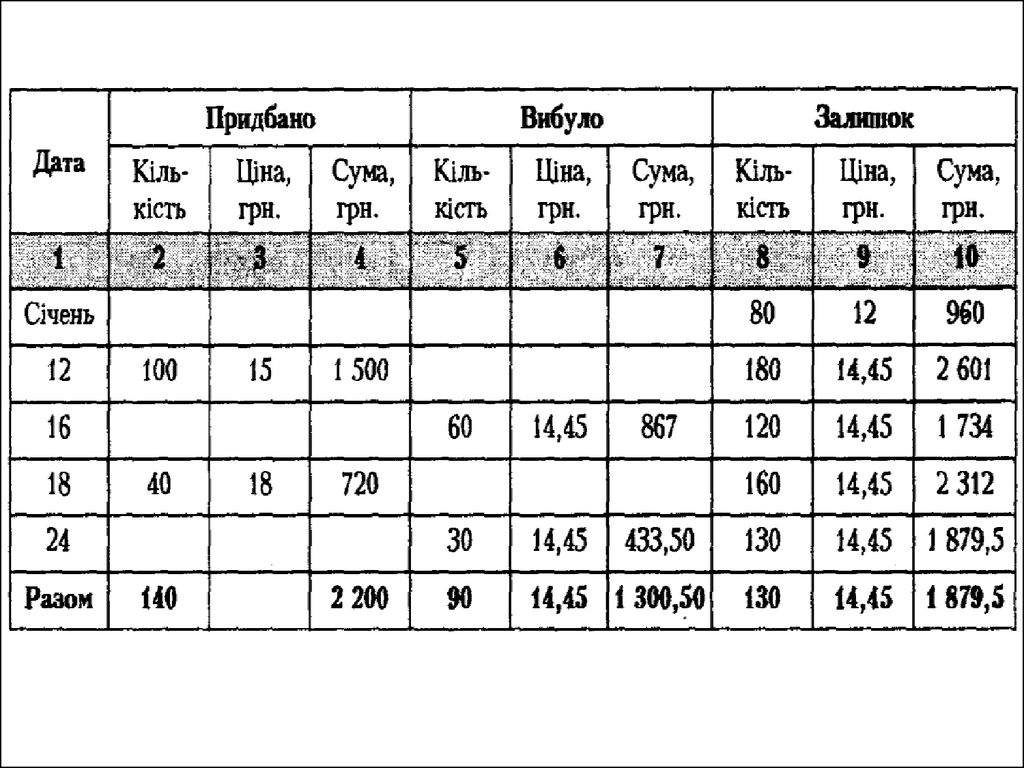

23. Метод середньозваженої собівартості запасів

Оцiнка запасiв проводиться по кожнiй одиницi запасiв заформулою:

де:

• Сс - середньозважена собiвартiсть;

• Сп і Кп- вiдповiдно собiвартiсть i кiлькiсть запасiв на

початок перiоду;

• Сн i Кн - вiдповiдно собiвартiсть i кiлькiсть запасів, що

надiйшли протягом перiоду.

24.

25.

26. Метод собівартості перших за часом надходження запасів (FIFO)

Оцiнка запасiв за цим методом базується наприпущеннi, що запаси використовуються у тiй

послiдовностi, у якiй вони надходили на

пiдприємство (вiдображенi у бухгалтерському

облiку), тобто одиницi запасiв, якi надiйшли

(придбанi, виробленi) першими, вiдпускаються

(продаються) також першими.

27.

28. Метод нормативних затрат

Нормативні (стандартні) затрати – це запланованівитрати на виробництво одиниці продукції

(послуг), які базуються на нормах використання

матеріалів, праці і нормальної виробничої

потужності.

Оцінка за методом нормативних затрат полягає у

застосуванні норм витрат на одиницю продукції

(робіт, послуг), які встановлені на підприємстві з

урахуванням нормальних рівнів використання

запасів, праці, виробничих потужностей і діючих

цін.

29. Метод ціни продажу

Метод цiни продажу використовують пiдприємствароздрiбної та оптової торгiвлi для визначення

собiвартостi широкого асортименту товарiв, якi

мають схожу нацiнку в цiнi продажу.

Собiвартiсть товарiв, що вибули визначається

шляхом зменшення цiни їх продажу на суму

торгової нацiнки яка розраховується за

допомогою середнього вiдсотка:

30.

де:СВТН - середнiй вiдсоток торгової нацiнки;

ЗТНП - залишок торгової нацiнки на початок звiтного

перiоду;

ТНОТ - торгова нацiнка у продажнiй вартостi одержаних у

звiтному мiсяцi товарiв;

ПВЗТ - продажна (роздрiбна) вартiсть залишку товарiв на

початок звiтного перiоду;

ПВТО - продажна (роздрiбна) вартiсть одержаних у

звiтному мiсяцi товарiв.

31.

де:СРТ - собiвартiсть реалiзованих товарiв;

ПВРТ - продажна (роздрiбна) вартiсть реалiзованих

товарiв,

ТНРТ - сума торгової нацiнки на реалiзованi товари.

де:

ТНРТ — торгова нацiнка на реалiзованi товари;

ПВРТ — продажна (роздрiбна) вартiсть реалiзованих

товарiв;

СВТН — середнiй вiдсоток торгової нацiнки.

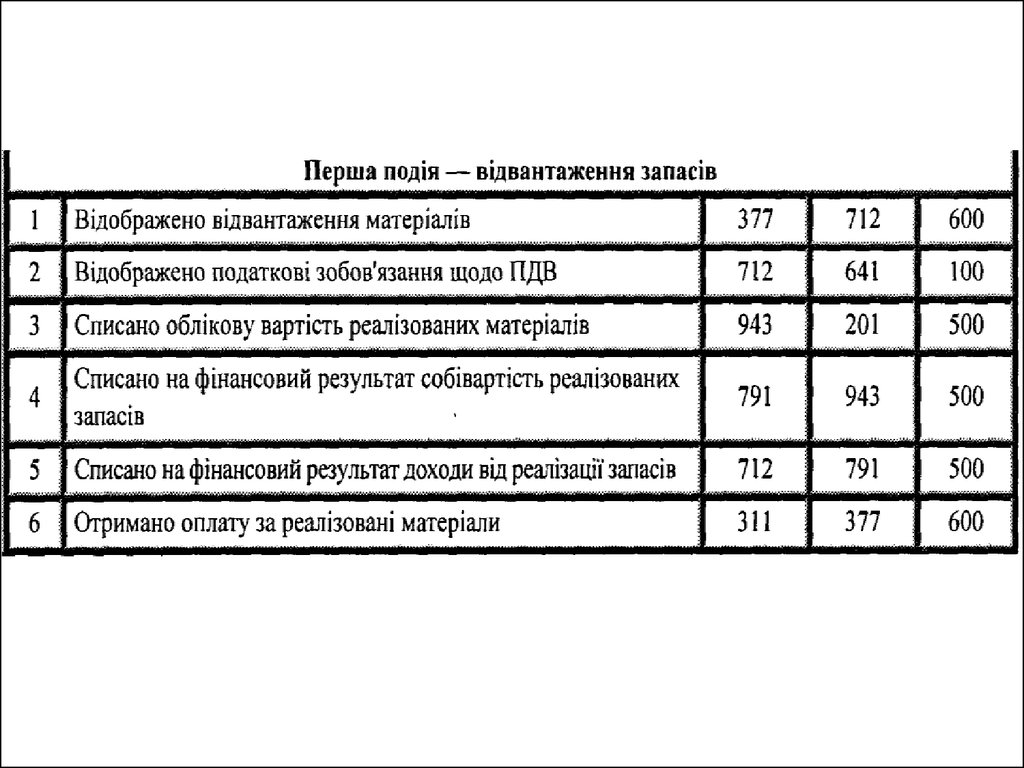

32. 5. Облік вибуття запасів Реалізація запасів

33.

34. Невідповідність запасів критеріям активу

35. Розкрадання та псування запасів

36.

180180

30

30

30

150

37. Списання запасів внаслідок надзвичайних подій

9774

37

74

97

74

38. Передача запасів до статутного капіталу

капіталкапітал

39. 6. Облік переоцінки запасів

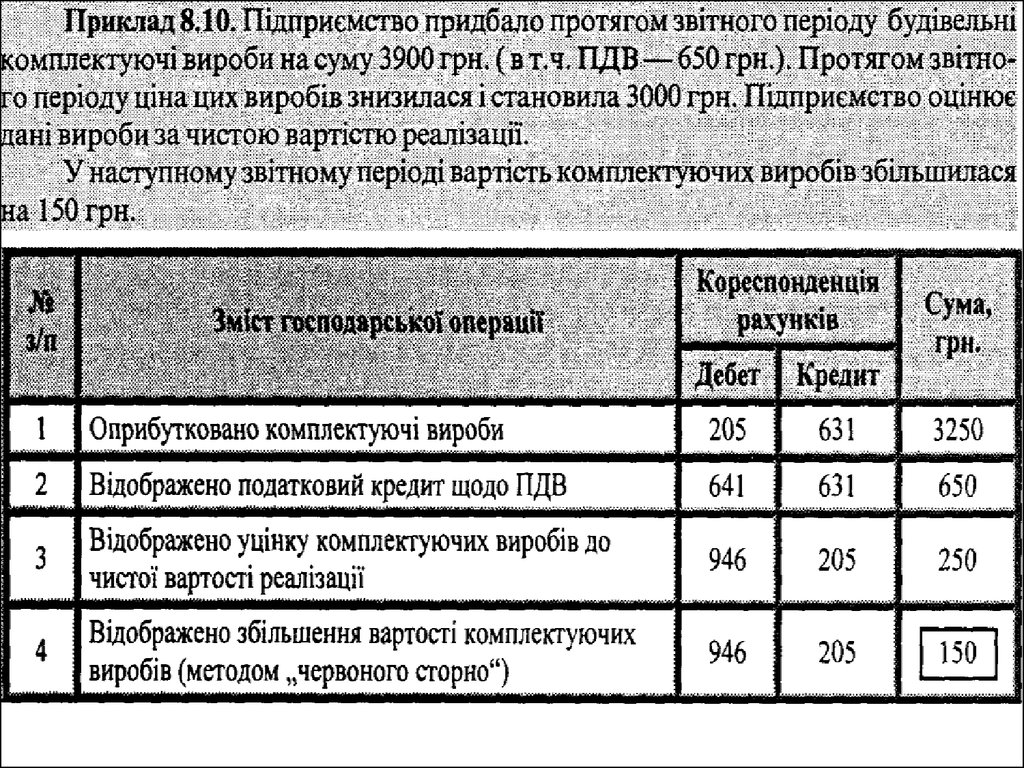

Вiдповiдно до П(С)БО 9 запаси вiдображаються воблiку за найменшою з двох вартостей:

- первiсною або чистою вартiстю реалiзацiї.

Уцiнювати запаси необхiдно до чистої вартості

реалізації тодi, коли вони морально чи фiзично

застарiли, втратили свою первiсну вартiсть.

Чиста вартiсть реалiзацiї — це очiкувана цiна

реалiзацiї при звичайнiй дiяльностi пiдприємства.

Чиста вартiсть реалiзацiї по кожнiй одиницi запасiв

визначається шляхом вiднiмання вiд очiкуваної

цiни продажу очiкуваних витрат на завершення

виробництва i збут.

Дооцінка запасів вище їх балансової вартості не

допускається

40.

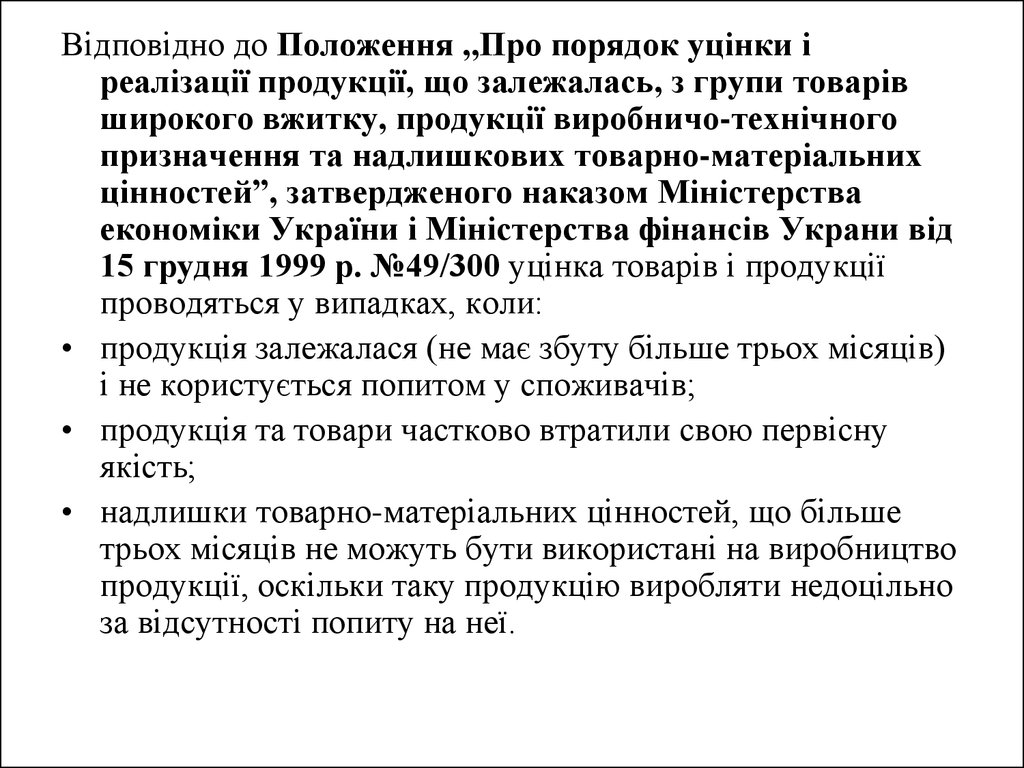

Вiдповiдно до Положення ,,Про порядок уцiнки iреалiзацiї продукцiї, що залежалась, з групи товарiв

широкого вжитку, продукцiї виробничо-технiчного

призначення та надлишкових товарно-матерiальних

цiнностей”, затвердженого наказом Мiнiстерства

економiки України i Мiнiстерства фiнансiв Украни вiд

15 грудня 1999 р. №49/300 уцiнка товарiв i продукцiї

проводяться у випадках, коли:

• продукцiя залежалася (не має збуту бiльше трьох мiсяцiв)

i не користується попитом у споживачiв;

• продукцiя та товари частково втратили свою первiсну

якiсть;

• надлишки товарно-матерiальних цiнностей, що бiльше

трьох мiсяцiв не можуть бути використанi на виробництво

продукцiї, оскiльки таку продукцiю виробляти недоцiльно

за вiдсутностi попиту на неї.