Финансы

ФинансыПохожие презентации:

Учет денежных средств

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО – СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»

Кафедра экономики

Дисциплина «Бухгалтерский учет»

Лекция № 6 на тему:

«Учет денежных средств»

1 Учет кассовых операций.

2 Учет операций по расчетным счетам.

Составил: доцент Куканова Н.В.

Самара 2015

2.

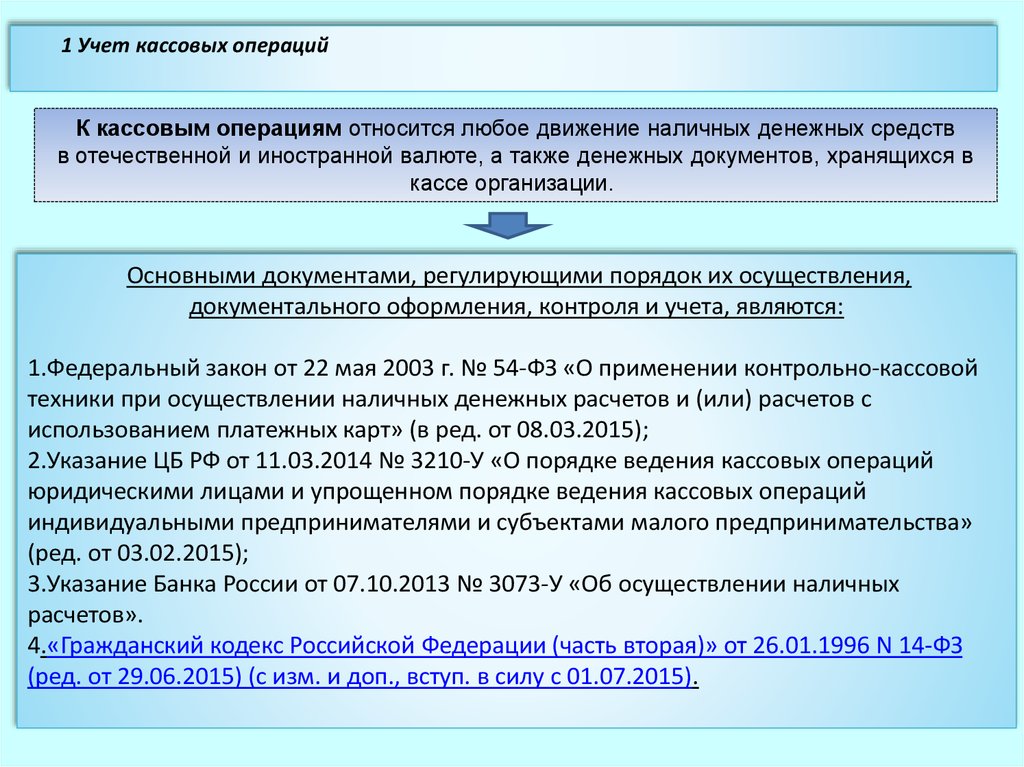

1 Учет кассовых операцийК кассовым операциям относится любое движение наличных денежных средств

в отечественной и иностранной валюте, а также денежных документов, хранящихся в

кассе организации.

Основными документами, регулирующими порядок их осуществления,

документального оформления, контроля и учета, являются:

1.Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой

техники при осуществлении наличных денежных расчетов и (или) расчетов с

использованием платежных карт» (в ред. от 08.03.2015);

2.Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций

юридическими лицами и упрощенном порядке ведения кассовых операций

индивидуальными предпринимателями и субъектами малого предпринимательства»

(ред. от 03.02.2015);

3.Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных

расчетов».

4.«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

(ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015).

3.

В соответствии с указанием ЦБ РФ от07 октября 2013 г. № 3073-У «Об

осуществлении наличных расчетов»

наличные расчеты в валюте

Российской Федерации и иностранной

валюте между участниками наличных

расчетов в рамках одного договора,

заключенного между указанными

лицами, могут производиться в

размере, не превышающем 100

тысяч рублей либо сумму в

иностранной валюте, эквивалентную

100 тысячам рублей по официальному

курсу Банка России на дату

проведения наличных расчетов.

В кассах предприятий могут

храниться наличные деньги в

пределах лимитов, при этом

юридическое лицо самостоятельно

определяет лимит остатка

наличных денег, исходя из

характера его деятельности с

учетом объемов поступлений или

объемов выдач наличных денег,

составляя соответствующий приказ.

Лимит кассы - это предельная сумма денежных средств, которая может постоянно

находиться в кассе организации. Организация может иметь в своей кассе наличные

деньги в пределах лимита их остатка. Сверх лимита наличные деньги могут храниться

только в дни выплат зарплат, стипендий и т.п. на срок не свыше 5 рабочих дней,

включая день получения денег в банке. Всю денежную наличность сверх

установленного лимита организации обязаны сдавать в банк.

4.

В случае осуществленияорганизациями наличных денежных

расчетов и(или) расчетов с

использованием платежных карт при

продаже товаров, продукции,

выполнении работ или оказании услуг

организации в обязательном порядке

применяют контрольно-кассовую

технику (ККТ). В некоторых случаях

организации могут не применять ККТ,

например, в силу специфики своей

деятельности, определенной законом.

Для учета кассовых операций

применяются следующие формы

первичной документации:

1.Приходный кассовый ордер (0310001)

2.Расходный кассовый ордер (0310002)

3.Кассовая книга (0310004)

4.Книга учета принятых и выданных

кассиром денежных средств (0310005)

5.Расчетно-платежные ведомости (0301009)

6.Платежные ведомости (0301011)

Аналитический учет кассовых операций в организации ведется кассиром в

кассовой книге, в которой учитывает все поступающие в кассу наличные

деньги и выдаваемые из кассы наличные деньги. Записи в кассовой книге

0310004 осуществляются кассиром по каждому приходному кассовому

ордеру 0310001, расходному кассовому ордеру 0310002, оформленному

соответственно на полученные, выданные наличные деньги (полное

оприходование в кассу наличных денег).

5.

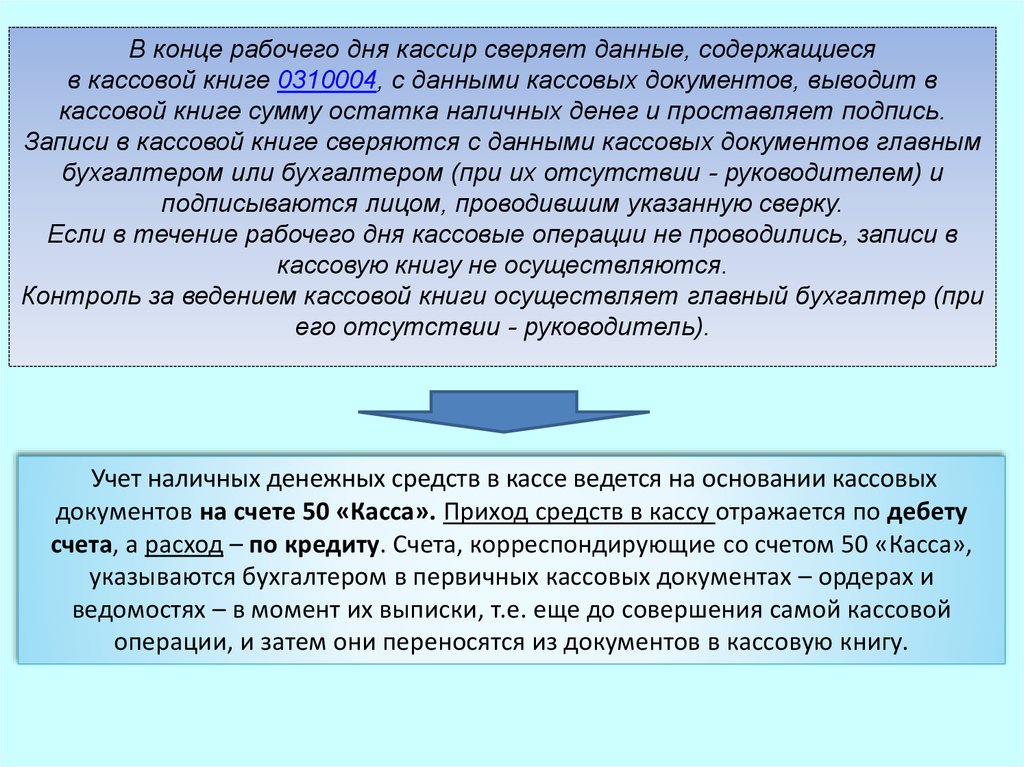

В конце рабочего дня кассир сверяет данные, содержащиесяв кассовой книге 0310004, с данными кассовых документов, выводит в

кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным

бухгалтером или бухгалтером (при их отсутствии - руководителем) и

подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в

кассовую книгу не осуществляются.

Контроль за ведением кассовой книги осуществляет главный бухгалтер (при

его отсутствии - руководитель).

Учет наличных денежных средств в кассе ведется на основании кассовых

документов на счете 50 «Касса». Приход средств в кассу отражается по дебету

счета, а расход – по кредиту. Счета, корреспондирующие со счетом 50 «Касса»,

указываются бухгалтером в первичных кассовых документах – ордерах и

ведомостях – в момент их выписки, т.е. еще до совершения самой кассовой

операции, и затем они переносятся из документов в кассовую книгу.

6.

Основные учетные записи по операциям учетаналичных денежных средств

Содержание хозяйственной операции

Дебет

счета

Кредит

счета

1

2

3

Поступили в кассу денежные средства с расчетного, валютного,

специального счета, со счета переводов в пути

50

51,52,55,57

Поступили в кассу денежные средства от поставщиков и покупателей

50

60,62,76

Поступили в кассу денежные средства, полученные по кредитному

договору

50

66,67

Неиспользованные подотчетные денежные средства сданы в кассу

организации

50

71

В кассу поступили средства целевого финансирования

50

86

Поступили в кассу денежные средства от продажи продукции и

прочего имущества организации

50

90,91

51,52,55,57

50

60,62

50

Выдана из кассы заработная плата

70

50

Выданы денежные средства подотчет

71

50

Внесены наличные денежные средства на расчетный счет, валютный

счет, специальный счет, счет переводов в пути

Погашена задолженность перед поставщиками и покупателями

7.

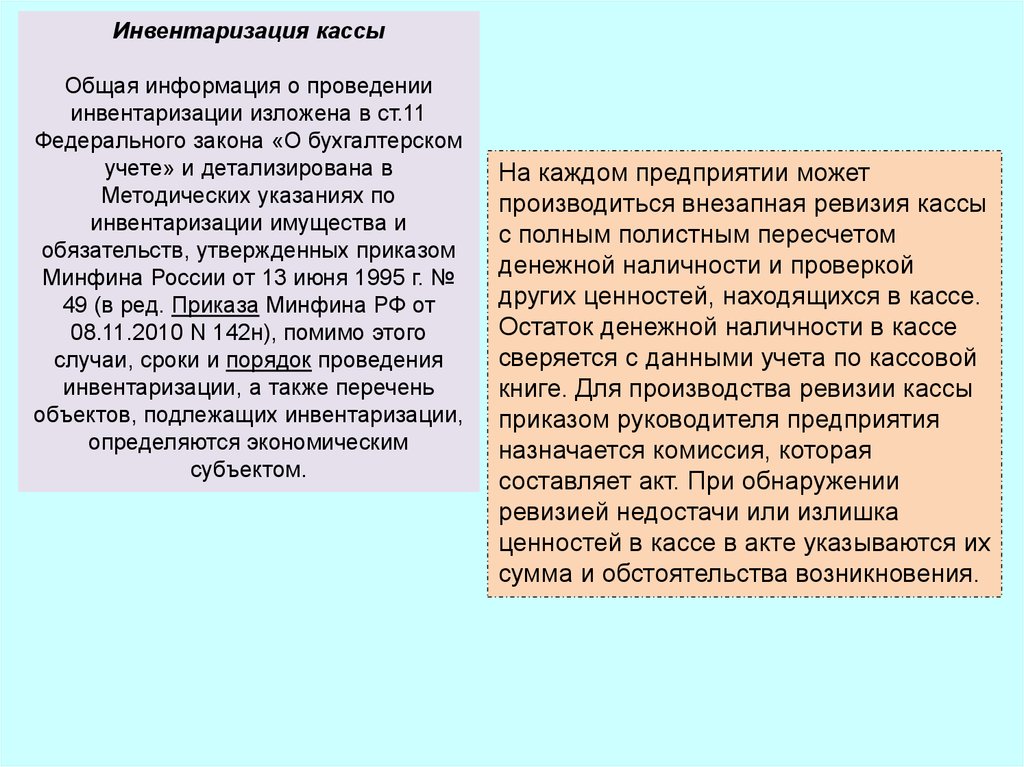

Инвентаризация кассыОбщая информация о проведении

инвентаризации изложена в ст.11

Федерального закона «О бухгалтерском

учете» и детализирована в

Методических указаниях по

инвентаризации имущества и

обязательств, утвержденных приказом

Минфина России от 13 июня 1995 г. №

49 (в ред. Приказа Минфина РФ от

08.11.2010 N 142н), помимо этого

случаи, сроки и порядок проведения

инвентаризации, а также перечень

объектов, подлежащих инвентаризации,

определяются экономическим

субъектом.

На каждом предприятии может

производиться внезапная ревизия кассы

с полным полистным пересчетом

денежной наличности и проверкой

других ценностей, находящихся в кассе.

Остаток денежной наличности в кассе

сверяется с данными учета по кассовой

книге. Для производства ревизии кассы

приказом руководителя предприятия

назначается комиссия, которая

составляет акт. При обнаружении

ревизией недостачи или излишка

ценностей в кассе в акте указываются их

сумма и обстоятельства возникновения.

8.

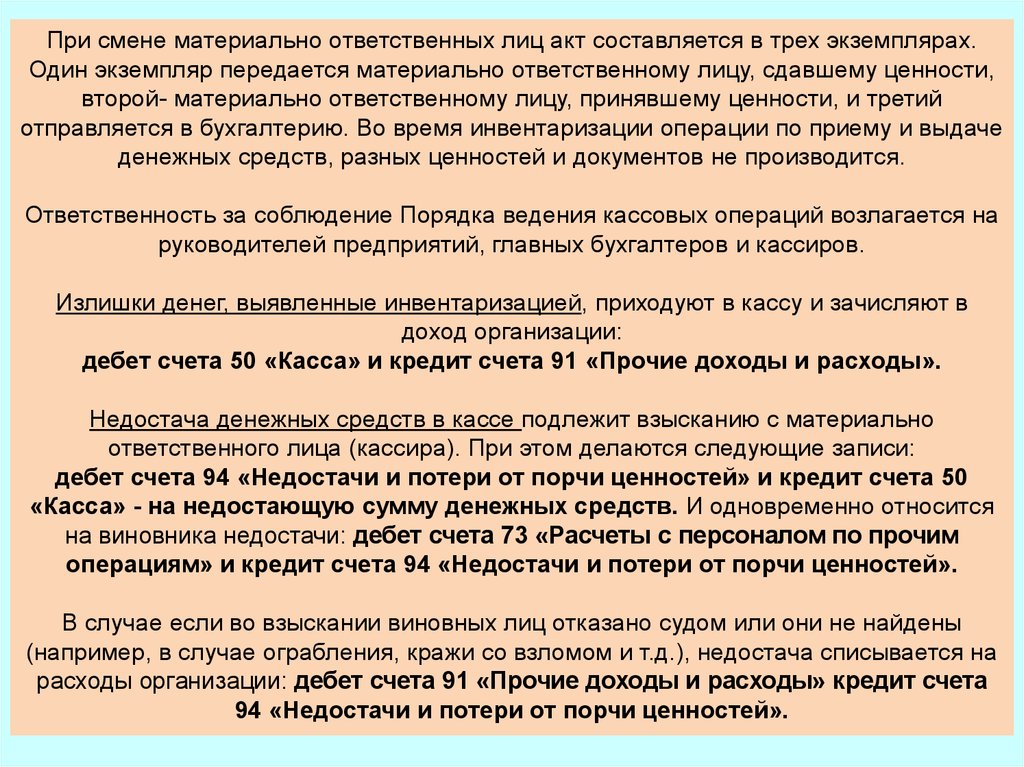

При смене материально ответственных лиц акт составляется в трех экземплярах.Один экземпляр передается материально ответственному лицу, сдавшему ценности,

второй- материально ответственному лицу, принявшему ценности, и третий

отправляется в бухгалтерию. Во время инвентаризации операции по приему и выдаче

денежных средств, разных ценностей и документов не производится.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на

руководителей предприятий, главных бухгалтеров и кассиров.

Излишки денег, выявленные инвентаризацией, приходуют в кассу и зачисляют в

доход организации:

дебет счета 50 «Касса» и кредит счета 91 «Прочие доходы и расходы».

Недостача денежных средств в кассе подлежит взысканию с материально

ответственного лица (кассира). При этом делаются следующие записи:

дебет счета 94 «Недостачи и потери от порчи ценностей» и кредит счета 50

«Касса» - на недостающую сумму денежных средств. И одновременно относится

на виновника недостачи: дебет счета 73 «Расчеты с персоналом по прочим

операциям» и кредит счета 94 «Недостачи и потери от порчи ценностей».

В случае если во взыскании виновных лиц отказано судом или они не найдены

(например, в случае ограбления, кражи со взломом и т.д.), недостача списывается на

расходы организации: дебет счета 91 «Прочие доходы и расходы» кредит счета

94 «Недостачи и потери от порчи ценностей».

9.

Платежноепоручение

– распоряжение владельца счета (плательщика) обслуживающему его банку,

оформленное расчетным документом, перевести определенную сумму на счет

получателя средств, открытый в другом банке.

Чек

– ценная бумага, содержащая ничем не обусловленное распоряжение

чекодателя банку произвести платеж указанной суммы чекодателю.

Аккредитивы

– условное денежное обязательство, принимаемое банком по поручению

плательщика, произвести платежи в пользу получателя средств по

предъявлении

последним

документов,

соответствующих

условиям

аккредитива, или предоставить полномочия другому банку произвести такие

платежи. Аккредитивная форма расчетов применяется с целью обеспечения

гарантии платежа.

– документы для осуществления расчетов по инкассо (банковская операция,

посредством которой банк по поручению и за счет клиента на основании

данных документов осуществляет действия по получению от плательщика

платежа).

Платежные

требования

и инкассовые

поручения

Поступление наличных денежных средств на расчетные счета организаций

осуществляется посредством оформления «Объявления на взнос

наличными», которое в обязательном порядке содержит информацию об

источнике поступления наличных денежных средств.

10.

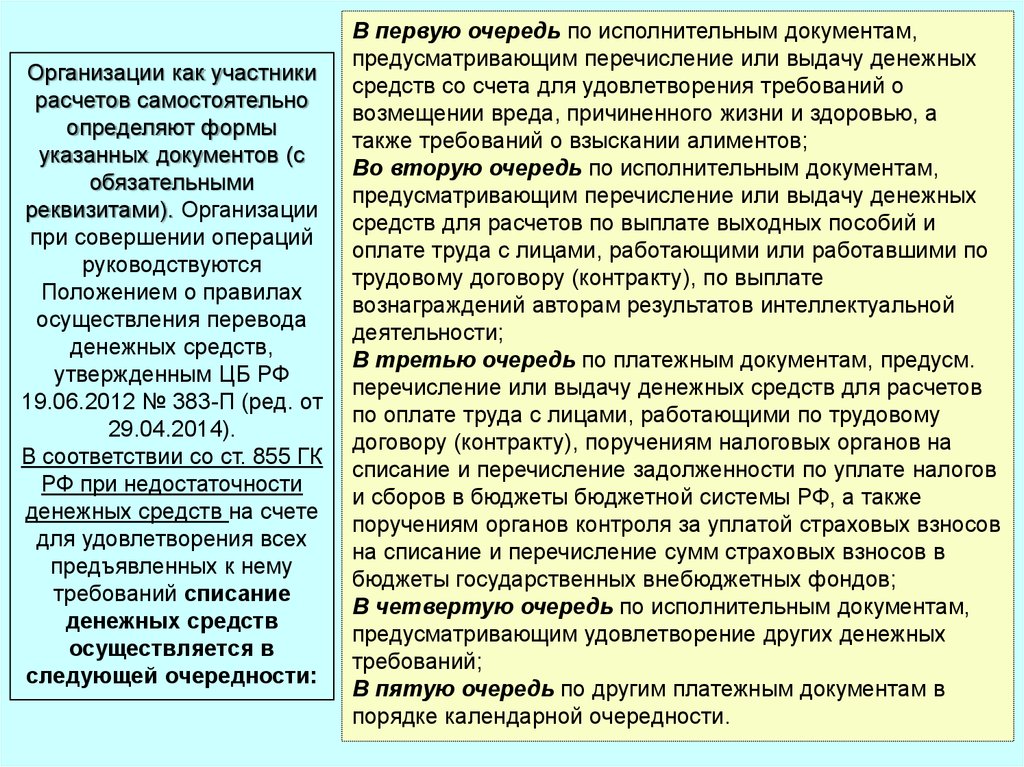

Организации как участникирасчетов самостоятельно

определяют формы

указанных документов (с

обязательными

реквизитами). Организации

при совершении операций

руководствуются

Положением о правилах

осуществления перевода

денежных средств,

утвержденным ЦБ РФ

19.06.2012 № 383-П (ред. от

29.04.2014).

В соответствии со ст. 855 ГК

РФ при недостаточности

денежных средств на счете

для удовлетворения всех

предъявленных к нему

требований списание

денежных средств

осуществляется в

следующей очередности:

В первую очередь по исполнительным документам,

предусматривающим перечисление или выдачу денежных

средств со счета для удовлетворения требований о

возмещении вреда, причиненного жизни и здоровью, а

также требований о взыскании алиментов;

Во вторую очередь по исполнительным документам,

предусматривающим перечисление или выдачу денежных

средств для расчетов по выплате выходных пособий и

оплате труда с лицами, работающими или работавшими по

трудовому договору (контракту), по выплате

вознаграждений авторам результатов интеллектуальной

деятельности;

В третью очередь по платежным документам, предусм.

перечисление или выдачу денежных средств для расчетов

по оплате труда с лицами, работающими по трудовому

договору (контракту), поручениям налоговых органов на

списание и перечисление задолженности по уплате налогов

и сборов в бюджеты бюджетной системы РФ, а также

поручениям органов контроля за уплатой страховых взносов

на списание и перечисление сумм страховых взносов в

бюджеты государственных внебюджетных фондов;

В четвертую очередь по исполнительным документам,

предусматривающим удовлетворение других денежных

требований;

В пятую очередь по другим платежным документам в

порядке календарной очередности.

11.

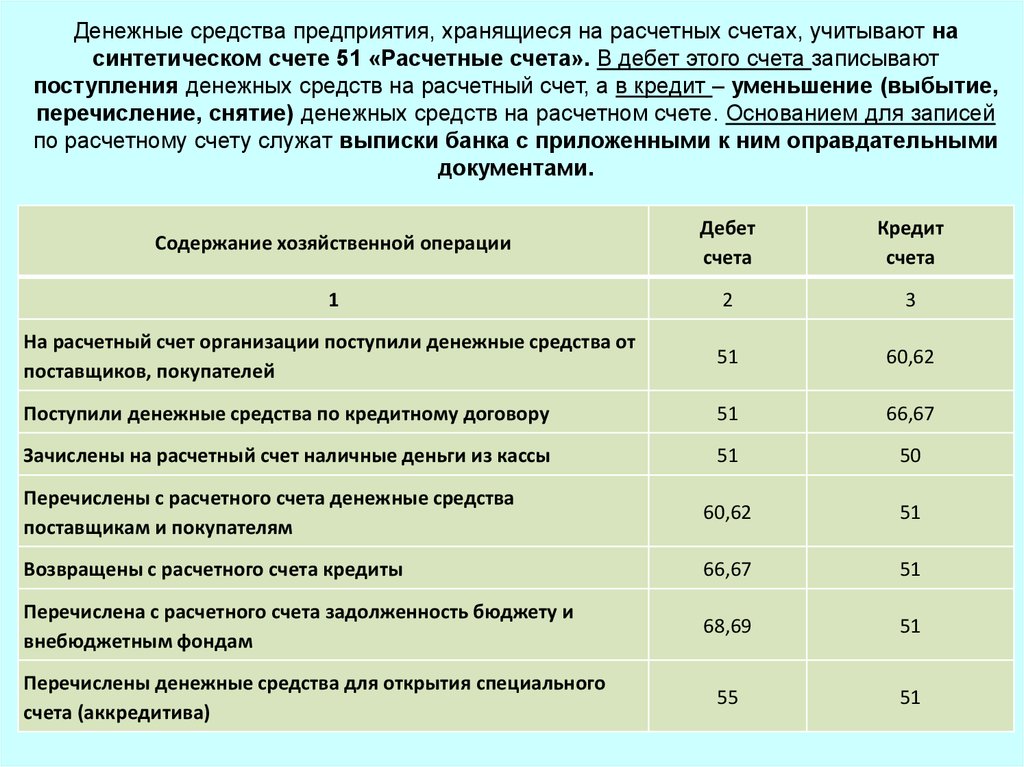

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают насинтетическом счете 51 «Расчетные счета». В дебет этого счета записывают

поступления денежных средств на расчетный счет, а в кредит – уменьшение (выбытие,

перечисление, снятие) денежных средств на расчетном счете. Основанием для записей

по расчетному счету служат выписки банка с приложенными к ним оправдательными

документами.

Содержание хозяйственной операции

Дебет

счета

Кредит

счета

1

2

3

На расчетный счет организации поступили денежные средства от

поставщиков, покупателей

51

60,62

Поступили денежные средства по кредитному договору

51

66,67

Зачислены на расчетный счет наличные деньги из кассы

51

50

Перечислены с расчетного счета денежные средства

поставщикам и покупателям

60,62

51

Возвращены с расчетного счета кредиты

66,67

51

Перечислена с расчетного счета задолженность бюджету и

внебюджетным фондам

68,69

51

55

51

Перечислены денежные средства для открытия специального

счета (аккредитива)