Экономика

ЭкономикаПохожие презентации:

")

Рынок капролактама в СНГ

1.

Рынок капролактама в СНГМосква, 2007

2.

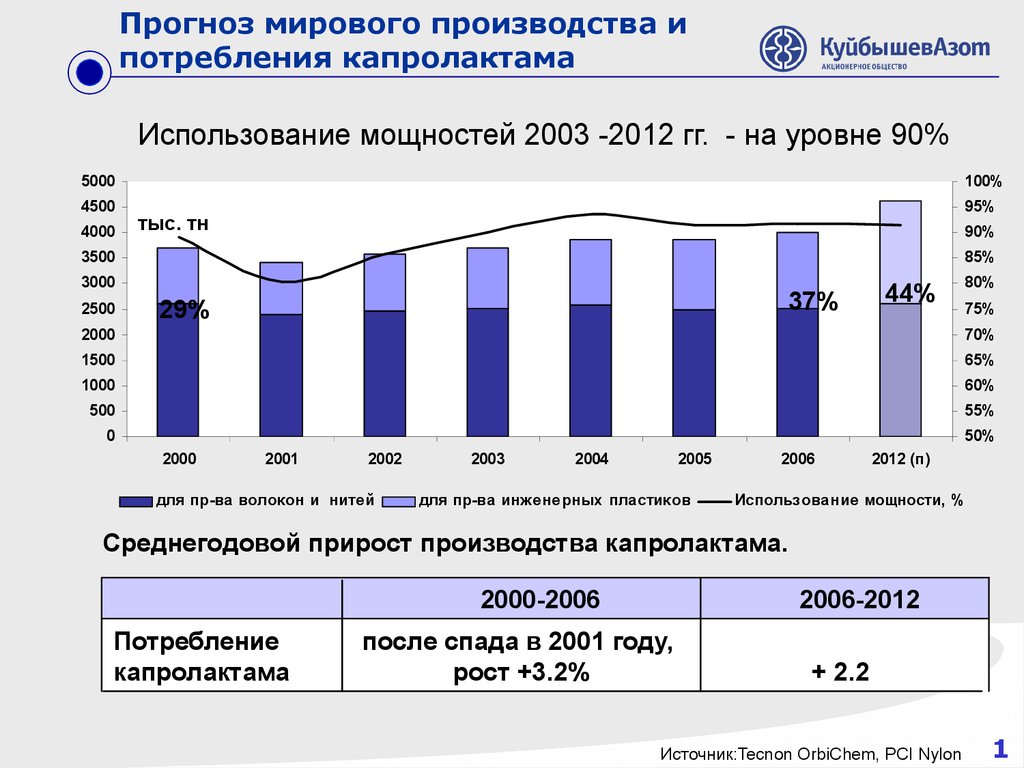

Прогноз мирового производства ипотребления капролактама

Использование мощностей 2003 -2012 гг. - на уровне 90%

5000

4500

4000

100%

95%

тыс. тн

90%

3500

85%

3000

2500

37%

29%

44%

80%

75%

2000

70%

1500

65%

1000

60%

500

55%

0

50%

2000

2001

2002

для пр-ва волокон и нитей

2003

2004

2005

для пр-ва инженерных пластиков

2006

2012 (п)

Использование мощности, %

Среднегодовой прирост производства капролактама.

2000-2006

Потребление

капролактама

2006-2012

после спада в 2001 году,

рост +3.2%

+ 2.2

Источник:Tecnon OrbiChem, PCI Nylon

1

3.

Прогноз потреблениякапролактама в мире, 2006-2016 гг.

Текстильные нити - 1.2

Штапель

- 2.3

Технические нити + 2.7

Инженерные

пластики

+ 4.6

Ковровые нити

+ 0.5

Пленки

Структура мирового потребления капролактама, тыс.тн.

1061

2006

пленки

437

595

2010

волокна и нити

пластики

2551

2529

2503

1596

1272

729

+ 5.6

2015

Источник: PCI Nylon, 2007 Feb

2

4.

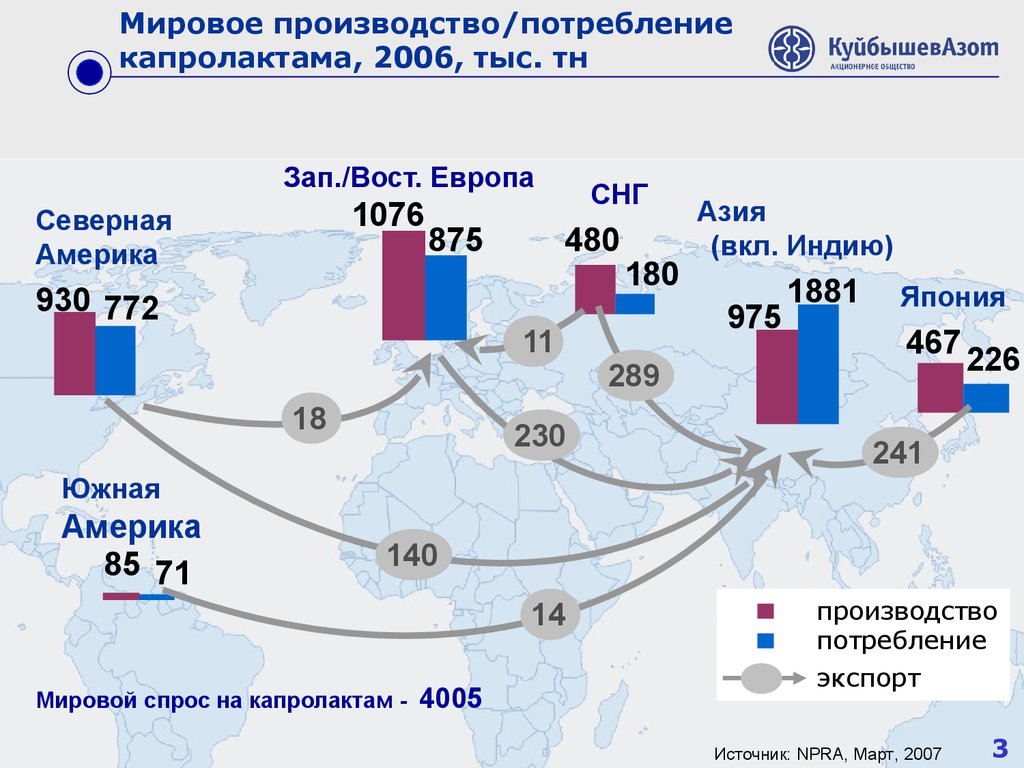

Мировое производство/потреблениекапролактама, 2006, тыс. тн

Зап./Вост. Европа

1076

Северная

Америка

875

930 772

СНГ

480

11

18

230

180

Азия

(вкл. Индию)

975

289

1881

Япония

467

226

241

Южная

Америка

85 71

140

14

Мировой спрос на капролактам -

4005

производство

потребление

экспорт

Источник: NPRA, Март, 2007

3

5.

Расширение мощностей в АзииМощности по капролактаму, тыс. тн/год

2005

2006

2007

Nanjin DSM, Китай

China

+ 70

+ 20

+ 20

Yueyang, Китай

+ 30

Company

Capro Corp, Корея

2004

~2010

2008

+ 120

+ 20

+ 40

Sumitomo, Япония

Japan

Sijiazhuang, Китай

+100

CPDC, Тайвань

Taiwan

Mistsubishi Chemical, Япония

+20

+ 15

+ 40

+35

-60

Toray, Япония

Japan

-80

Итого

CPL Total

+ 40

+ 40

+ 160

Мощности по полимеризации, тыс. тн/год

2004

2005

2006

2007

2008

~2010

Китай

+ 116

+ 152

+108

+ 127

+ 50

Тайвань

Taiwan

+ 30

+ 100

+ 63

+ 105

+ 70

Итого

Total

+ 146

+ 252

+ 171

+ 232

+ 120

130

Источник:Tecnon OrbiChem, данные компаний

4

6.

Прогноз производства/потреблениякапролактама в Азии*

* Япония, Тайвань, Корея, Китай, Таиланд,

тыс. тн

2500

Индонезия, Малайзия, Индия

2000

1500

1000

500

0

Производство

2006

2007

Потребление

2008

2009

Импорт

2010

тыс. тн

2006

2010

Производство

1442

1603

Потребление

2107

2542

666

939

Импорт

Источник: NPRA, Март, 2007

5

7.

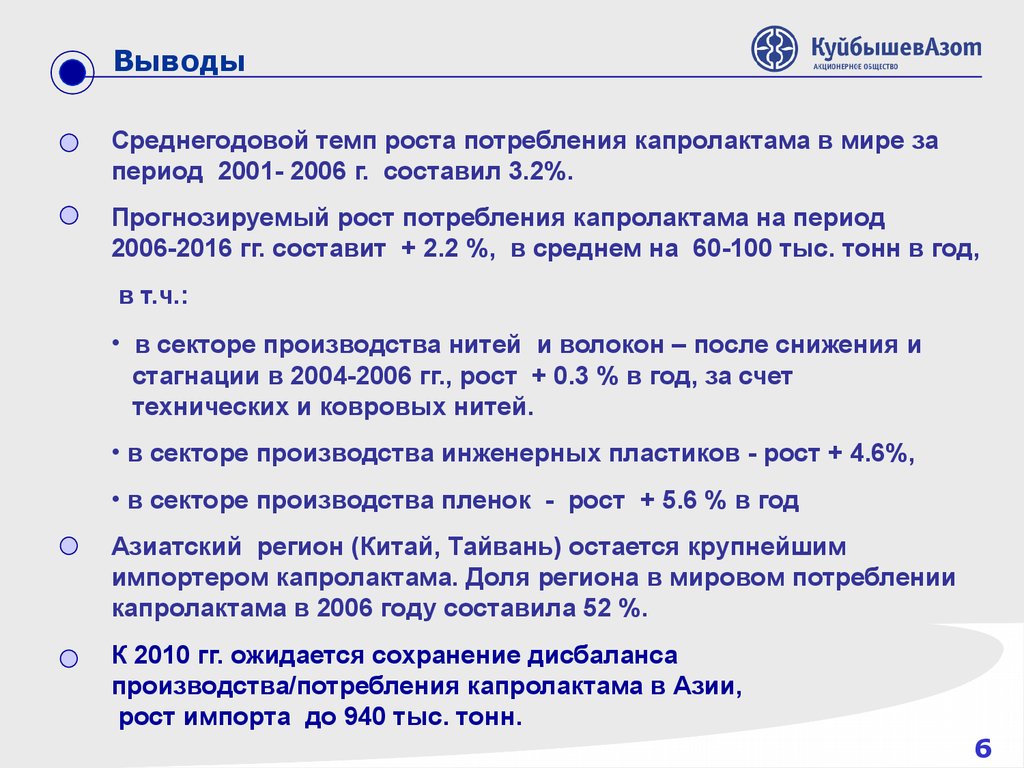

ВыводыСреднегодовой темп роста потребления капролактама в мире за

период 2001- 2006 г. составил 3.2%.

Прогнозируемый рост потребления капролактама на период

2006-2016 гг. составит + 2.2 %, в среднем на 60-100 тыс. тонн в год,

в т.ч.:

• в секторе производства нитей и волокон – после снижения и

стагнации в 2004-2006 гг., рост + 0.3 % в год, за счет

технических и ковровых нитей.

• в секторе производства инженерных пластиков - рост + 4.6%,

• в секторе производства пленок - рост + 5.6 % в год

Азиатский регион (Китай, Тайвань) остается крупнейшим

импортером капролактама. Доля региона в мировом потреблении

капролактама в 2006 году составила 52 %.

К 2010 гг. ожидается сохранение дисбаланса

производства/потребления капролактама в Азии,

рост импорта до 940 тыс. тонн.

6

8.

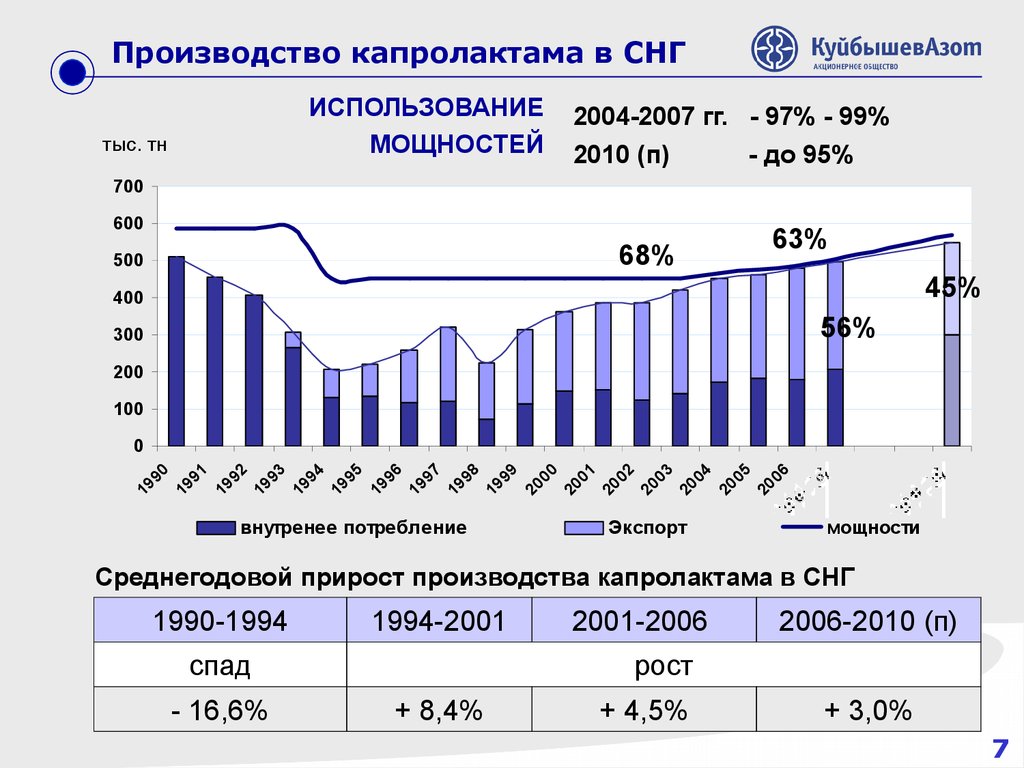

Производство капролактама в СНГИСПОЛЬЗОВАНИЕ

МОЩНОСТЕЙ

тыс. тн

2004-2007 гг. - 97% - 99%

2010 (п)

- до 95%

700

600

68%

500

63%

45%

400

56%

300

200

100

0

90 9 91 9 92 9 93 9 94 9 95 9 96 9 97 9 98 9 99 0 00 0 01 0 02 0 03 0 04 0 05 0 06

9

1

1

1

1

1

1

1

1

1

1

2

2

2

2

2

2

2

внутренее потребление

Экспорт

мощности

Среднегодовой прирост производства капролактама в СНГ

1990-1994

1994-2001

спад

- 16,6%

2001-2006

2006-2010 (п)

рост

+ 8,4%

+ 4,5%

+ 3,0%

7

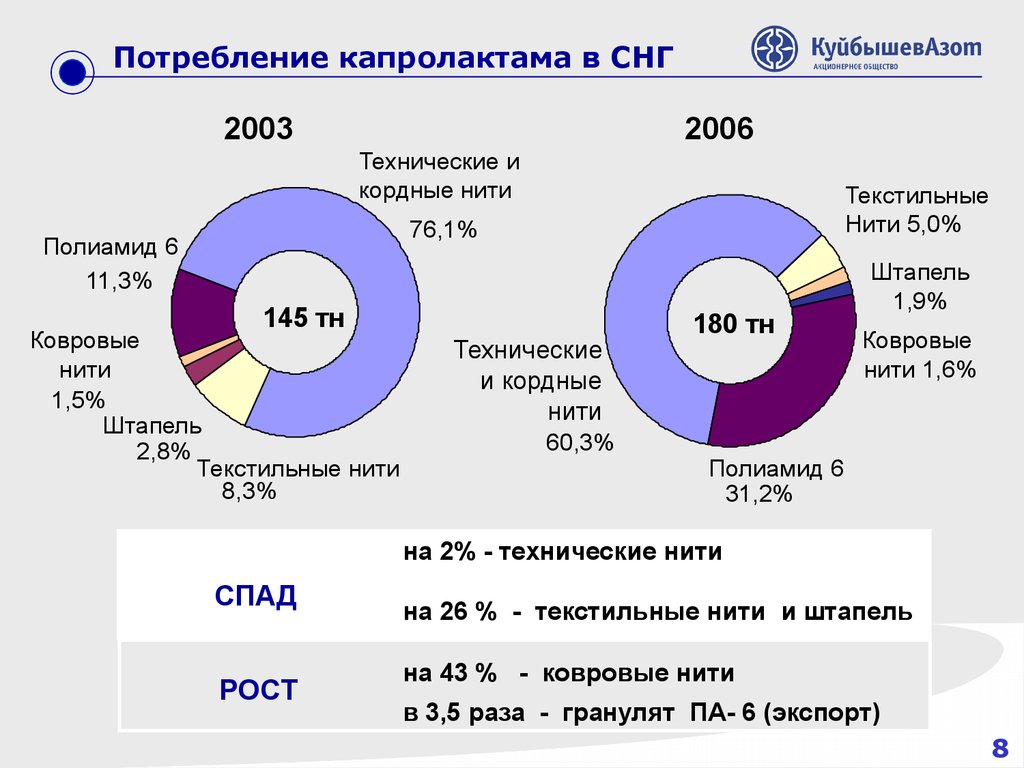

9.

Потребление капролактама в СНГ2003

2006

Технические и

кордные нити

Текстильные

Нити 5,0%

76,1%

Полиамид 6

11,3%

145 тн

Ковровые

нити

1,5%

Штапель

2,8%

Текстильные нити

8,3%

Технические

и кордные

нити

60,3%

180 тн

Штапель

1,9%

Ковровые

нити 1,6%

Полиамид 6

31,2%

на 2% - технические нити

СПАД

РОСТ

на 26 % - текстильные нити и штапель

на 43 % - ковровые нити

в 3,5 раза - гранулят ПА- 6 (экспорт)

8

10.

Расширение мощностей в СНГКапролактам, тыс. тн

Куйбышевазот *

Гродноазот

Кемеровоазот

Щекиноазот

Черкассыазот

Total

2006

2010

147

120

115

52

52

486

+ 43

+ 20

?

?

+ 20

+ 83

2006

70,0

2010

+ 70

+ 20

+ 52

(+ 50)

+ 142

•достигнутая мощность

Полимеризация, тыс. тн

Куйбышевазот

Щекиноазот

Черниговхимволокно

Гроднохимволокно

Total

~ 250

Источник: Данные компаний

9

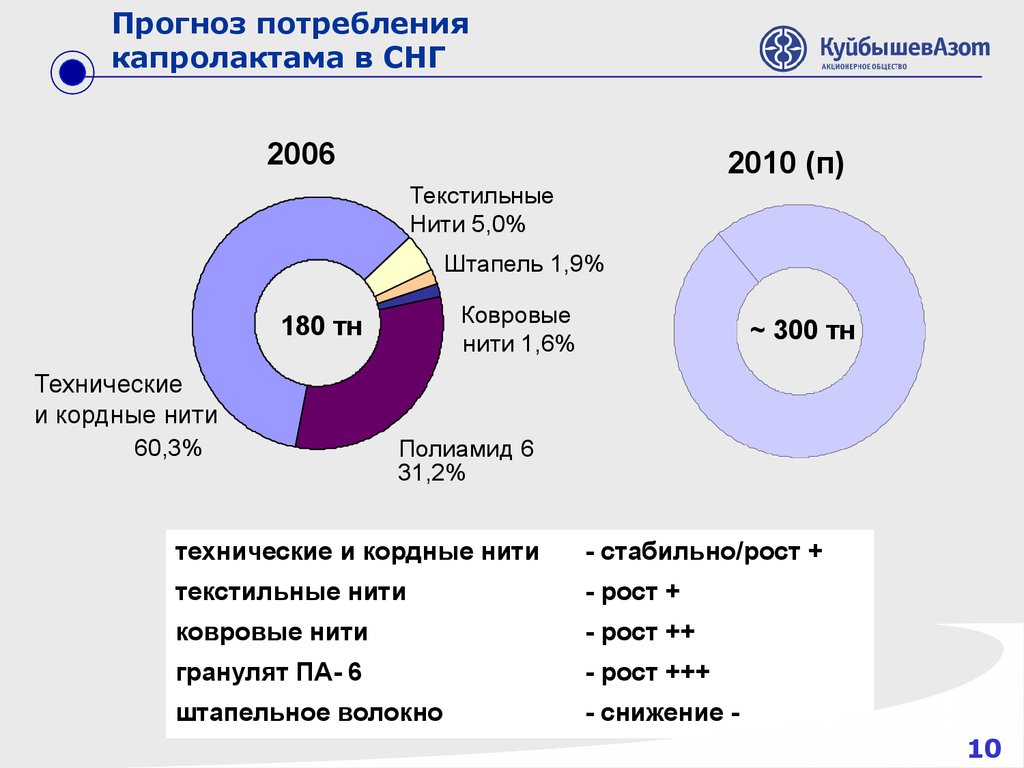

11.

Прогноз потреблениякапролактама в СНГ

2006

2010 (п)

Текстильные

Нити 5,0%

Штапель 1,9%

Ковровые

нити 1,6%

180 тн

~ 300 тн

Технические

и кордные нити

60,3%

Полиамид 6

31,2%

технические и кордные нити

- стабильно/рост +

текстильные нити

- рост +

ковровые нити

- рост ++

гранулят ПА- 6

- рост +++

штапельное волокно

- снижение 10

12.

ВыводыВ странах СНГ к 2010 году прогнозируется рост производства

капролактама до 550 тыс. тонн, потребления – до 300 тыс. тонн.

Коэффициент использования мощностей за период

2004-2006 гг. практически достиг 100%, до 2010г. - не менее 95%.

Доля экспорта в производстве будет снижаться с 63 % в 2006

году до 45 % в 2010 году, за счет увеличения переработки

капролактама.

Основной прирост потребления капролактама в СНГ производство товарного гранулята ПА-6. В РФ в секторе

производства нитей и волокон - замещение поставок

капролактама полиамидом.

Прогноз производства:

технических нитей

- стабильно/рост

штапельного волокна

- снижение

текстильных и ковровых нитей

- рост

пластики и пленки

- рост

11

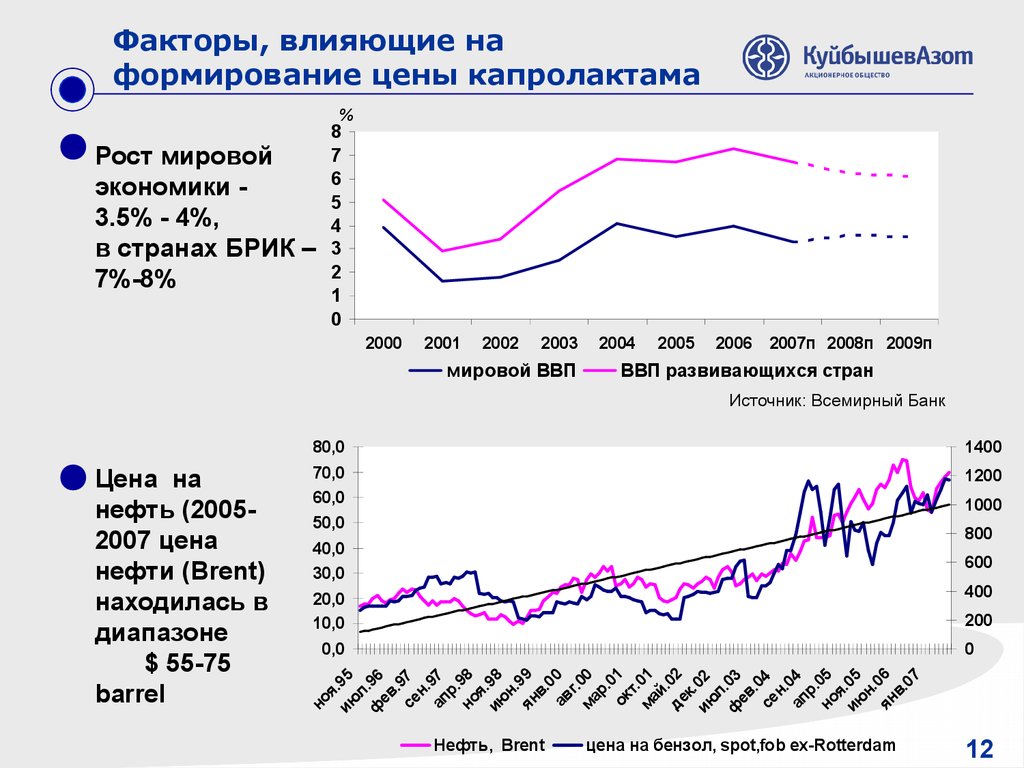

13.

Факторы, влияющие наформирование цены капролактама

%

Рост мировой

экономики 3.5% - 4%,

в странах БРИК –

7%-8%

8

7

6

5

4

3

2

1

0

2000

2001

2002

2003

мировой ВВП

2004

2005

2006 2007п 2008п 2009п

ВВП развивающихся стран

Источник: Всемирный Банк

Цена на

нефть (20052007 цена

нефти (Brent)

находилась в

диапазоне

$ 55-75

barrel

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

1400

1200

1000

800

600

400

200

0,0

0

1 1 2

5 5 6 7

5 6 7 7 8 8 9 0 0

3 4 4

.9 л.9 в.9 н.9 р.9 я.9 н.9 в.0 г.0 р.0 т.0 й.0 к. 02 л.0 в.0 н.0 р.0 я.0 н.0 в.0

я

к

в

но ию фе се ап но ию ян а ма о ма де ию фе се ап но ию ян

Нефть, Brent

цена на бензол, spot,fob ex-Rotterdam

12

14.

Факторы, влияющие наформирование цены капролактама

Баланс спроса/предложения бензола на мировом рынке

тыс. тн

3000

85

2500

80

2000

75

1500

70

1000

65

500

60

0

55

2005

2006

2007

2008

2009

2010

Прирост мощностей по бензолу

Прирост мощностей бензолпроизводных продуктов

Использование мощности производства бензола

До 2009 года сохраняется дисбаланс производства/потребления

Источник:CMAI, NPRA 06

13

15.

Факторы, влияющие наформирование цены капролактама

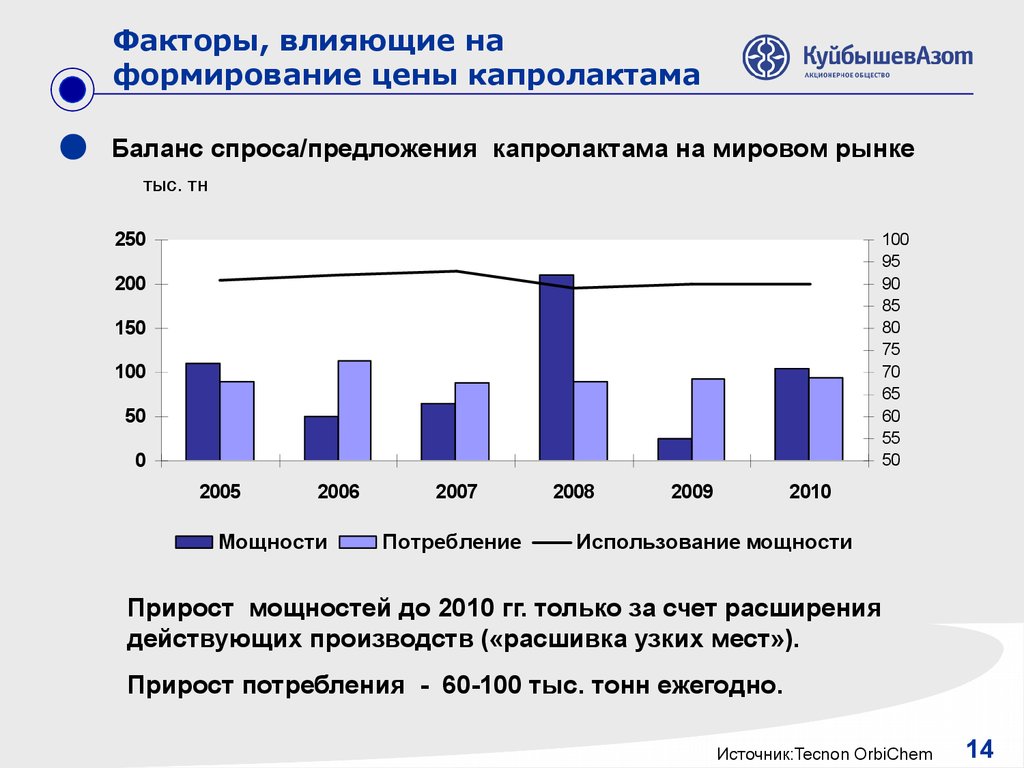

Баланс спроса/предложения капролактама на мировом рынке

тыс. тн

250

100

95

90

85

80

75

70

65

60

55

50

200

150

100

50

0

2005

2006

Мощности

2007

Потребление

2008

2009

2010

Использование мощности

Прирост мощностей до 2010 гг. только за счет расширения

действующих производств («расшивка узких мест»).

Прирост потребления - 60-100 тыс. тонн ежегодно.

Источник:Tecnon OrbiChem

14

16.

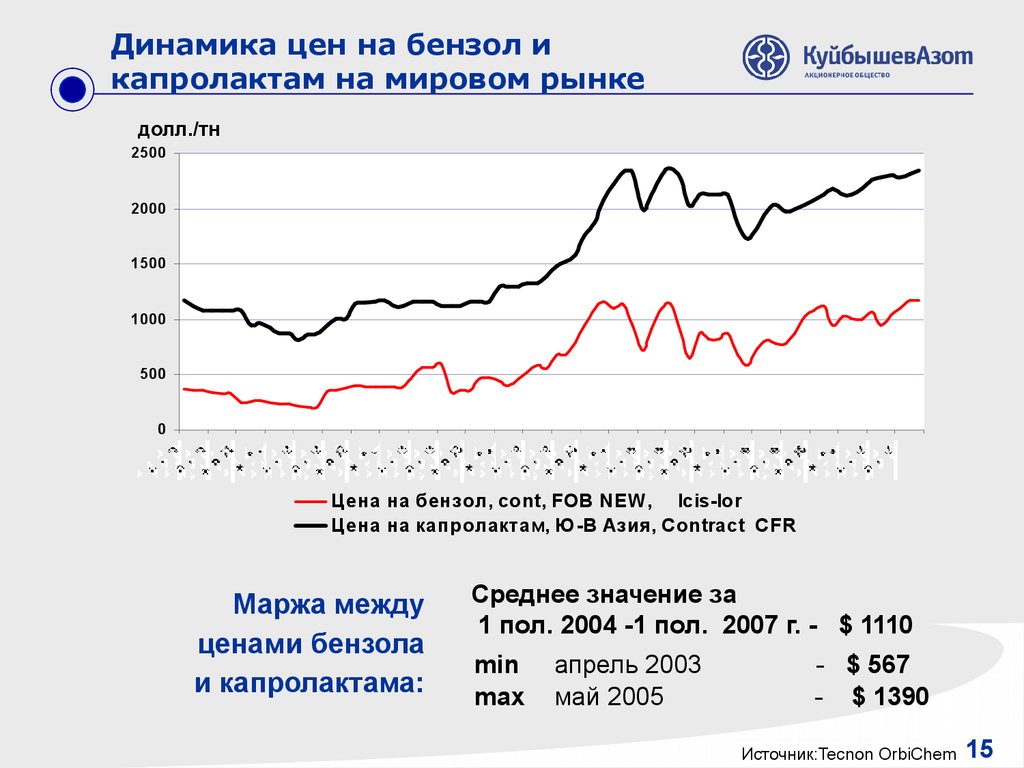

Динамика цен на бензол икапролактам на мировом рынке

долл./тн

2500

2000

1500

1000

500

0

Ц ена на бензол, cont, FOB N EW, Icis-lor

Ц ена на капролактам, Ю -В Азия, C ontract C FR

Маржа между

ценами бензола

и капролактама:

Среднее значение за

1 пол. 2004 -1 пол. 2007 г. - $ 1110

min

max

апрель 2003

май 2005

- $ 567

- $ 1390

Источник:Tecnon OrbiChem

15

17.

Динамика цен на капролактам намировом и внутреннем рынке

Разница между

ценами

внутреннего и

мирового рынка:

Среднее отклонение - $ 262

min

max

ноябрь 2006 - $ 139

октябрь 2004 - $ 561

долл./тн

2 500

2 000

1 500

1 000

500

0

Разница между ценой CPL Ю-В Азия и ценой CPL на рынке РФ

Цена на капролактам, Ю-В Азия, Contract CFR

Средняя цена на CPL на рынке РФ

16

18.

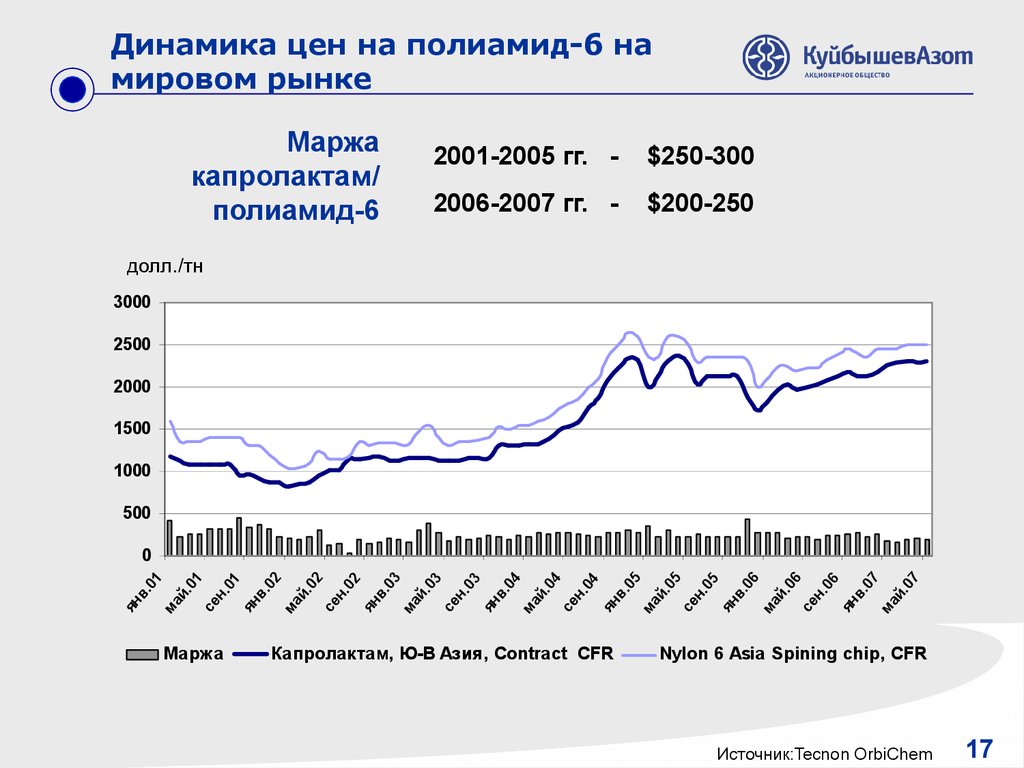

Динамика цен на полиамид-6 намировом рынке

Маржа

капролактам/

полиамид-6

2001-2005 гг. -

$250-300

2006-2007 гг. -

$200-250

долл./тн

3000

2500

2000

1500

1000

500

ян

в

.0

1

ма

й.

01

се

н.

01

ян

в.

02

ма

й.

02

се

н.

02

ян

в.

03

ма

й.

03

се

н.

03

ян

в.

04

ма

й.

04

се

н.

04

ян

в.

05

ма

й.

05

се

н.

05

ян

в.

06

ма

й.

06

се

н.

06

ян

в.

07

ма

й.

07

0

Маржа

Капролактам, Ю-В Азия, Contract CFR

Nylon 6 Asia Spining chip, CFR

Источник:Tecnon OrbiChem

17

19.

ВыводыРост мирового ВВП в среднесрочной перспективе – 3,5% - 4%.

Цены на нефть остаются в диапазоне $ 55-75 баррель.

Дисбаланс мощностей для производства и переработки бензола

поддерживает высокий уровень мировых цен.

Структурный дефицит капролактама способствует сохранению

уровня маржи капролактам/бензол не ниже $ 1100.

Основными факторами ценообразования капролактама на

внутреннем рынке - изменение баланса спроса/предложения и

уровень экспортных цен.

Ввод и продолжающееся строительство новых (крупных)

установок полимеризации в Азии и других регионах мира

приводит к обострению конкуренции на рынке и снижению

маржи полиамид-6/капролактам.

18