для всех")

для всех")

для всех")

для всех")

")

АКТИВ / НЕ АКТИВ")

АРЕНДЫ")

")

")

")

Финансы

ФинансыПохожие презентации:

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

1. «Актуальные вопросы методологии бухгалтерского учета для государственных финансов 2017 - 2020 годах

Октябрь2017

2. «Актуальные вопросы методологии бюджетной классификации 2017 - 2020 годах

Октябрь2017

3. Основные аспекты применения бюджетной классификации

34.

45.

56. Основные аспекты применения бюджетной классификации

67. Основные аспекты применения бюджетной классификации для получателей субсидий

78.

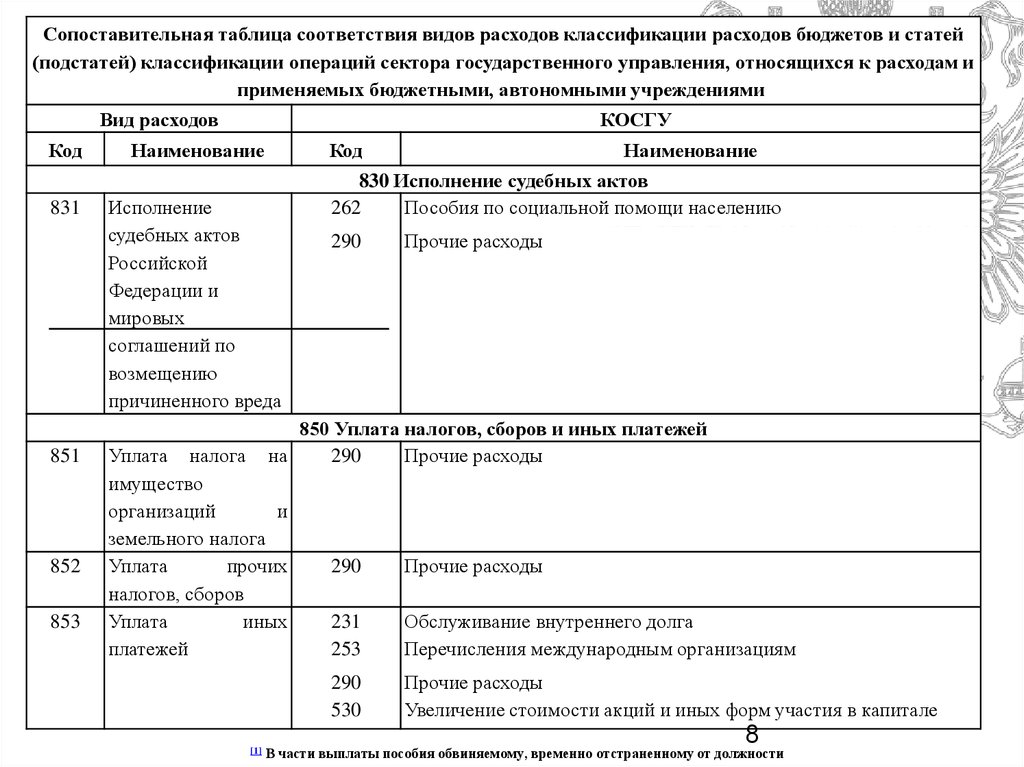

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей(подстатей) классификации операций сектора государственного управления, относящихся к расходам и

применяемых бюджетными, автономными учреждениями

Вид расходов

Код

831

851

852

853

КОСГУ

Наименование

Код

Исполнение

судебных актов

Российской

Федерации и

мировых

соглашений по

возмещению

причиненного вреда

Наименование

830 Исполнение судебных актов

262

Пособия по социальной помощи населению

290

Прочие расходы

850 Уплата налогов, сборов и иных платежей

на

290

Прочие расходы

Уплата налога

имущество

организаций

и

земельного налога

Уплата

прочих

налогов, сборов

Уплата

иных

платежей

[1]

290

Прочие расходы

231

253

Обслуживание внутреннего долга

Перечисления международным организациям

290

530

Прочие расходы

Увеличение стоимости акций и иных форм участия в капитале

8

В части выплаты пособия обвиняемому, временно отстраненному от должности

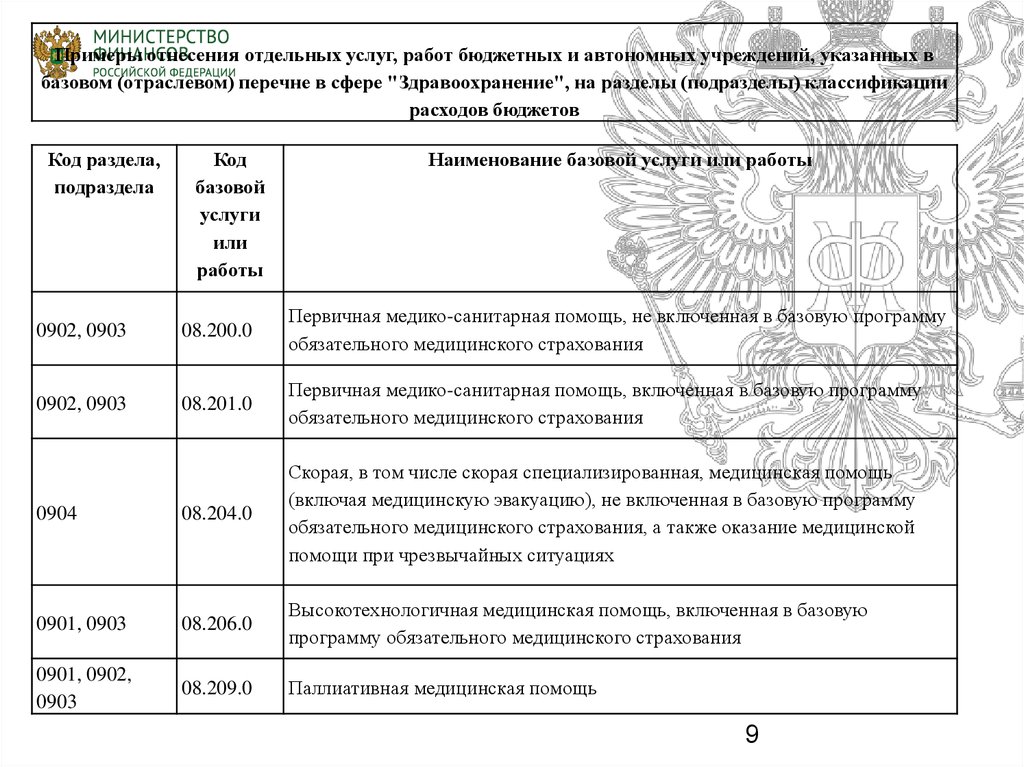

9.

Примеры отнесения отдельных услуг, работ бюджетных и автономных учреждений, указанных вбазовом (отраслевом) перечне в сфере "Здравоохранение", на разделы (подразделы) классификации

расходов бюджетов

Код раздела,

подраздела

Код

базовой

услуги

или

работы

Наименование базовой услуги или работы

0902, 0903

08.200.0

Первичная медико-санитарная помощь, не включенная в базовую программу

обязательного медицинского страхования

0902, 0903

08.201.0

Первичная медико-санитарная помощь, включенная в базовую программу

обязательного медицинского страхования

0904

08.204.0

Скорая, в том числе скорая специализированная, медицинская помощь

(включая медицинскую эвакуацию), не включенная в базовую программу

обязательного медицинского страхования, а также оказание медицинской

помощи при чрезвычайных ситуациях

0901, 0903

08.206.0

Высокотехнологичная медицинская помощь, включенная в базовую

программу обязательного медицинского страхования

0901, 0902,

0903

08.209.0

Паллиативная медицинская помощь

9

10.

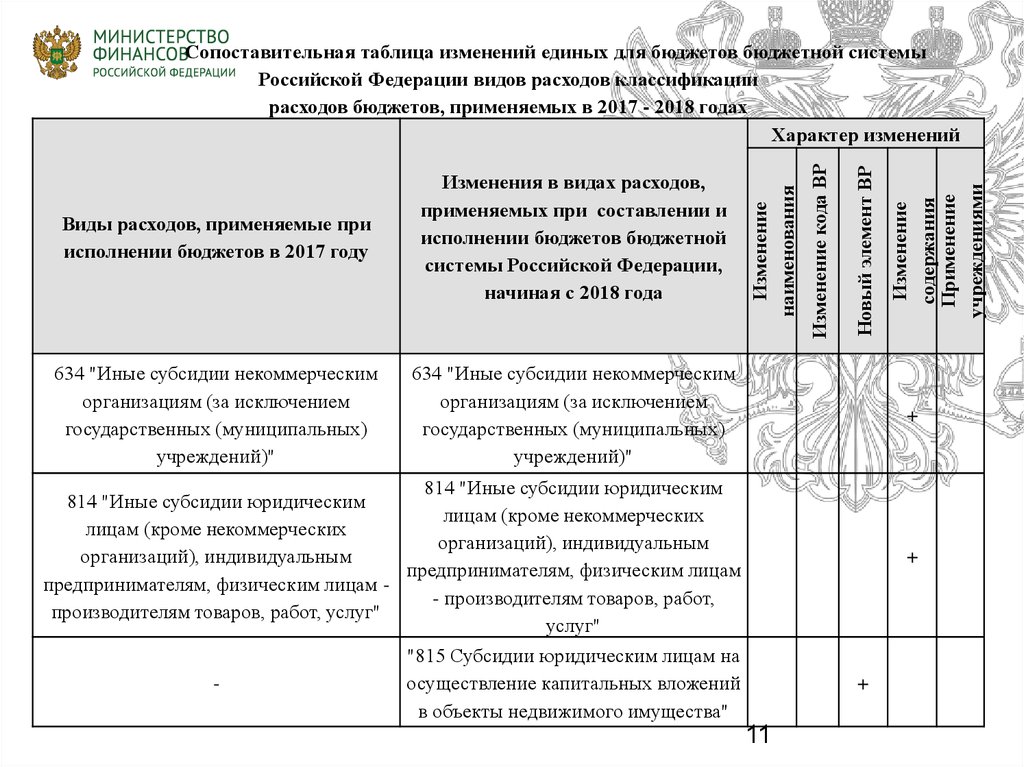

Сопоставительная таблица изменений единыхдля бюджетов бюджетной системы Российской Федерации

видов расходов классификации расходов бюджетов, применяемых в 2017 - 2018 годах

Новый элемент ВР

Изменение кода ВР

Характер изменений

244 "Прочая закупка товаров, работ и

услуг"

521 "Субсидии, за исключением субсидий

на софинансирование капитальных

вложений в объекты государственной

(муниципальной) собственности"

521 "Субсидии, за исключением

субсидий

на софинансирование капитальных

вложений в объекты государственной

(муниципальной) собственности"

+

523 "Консолидированные субсидии"

523 "Консолидированные субсидии"

+

634 "Иные субсидии некоммерческим

организациям (за исключением

государственных (муниципальных)

учреждений)"

634 "Иные субсидии некоммерческим

организациям (за исключением

государственных (муниципальных)

учреждений)"

+

+

10

Изменение

содержания

Применение

учреждениями

244 "Прочая закупка товаров, работ и

услуг для обеспечения государственных

(муниципальных) нужд"

Изменение

наименования

Виды расходов, применяемые при

исполнении бюджетов в 2017 году

Изменения в видах расходов,

применяемых при составлении и

исполнении бюджетов бюджетной

системы Российской Федерации,

начиная с 2018 года

+

11.

Новый элемент ВРИзменение кода ВР

Сопоставительная таблица изменений единых для бюджетов бюджетной системы

Российской Федерации видов расходов классификации

расходов бюджетов, применяемых в 2017 - 2018 годах

Характер изменений

634 "Иные субсидии некоммерческим

организациям (за исключением

государственных (муниципальных)

учреждений)"

+

814 "Иные субсидии юридическим

814 "Иные субсидии юридическим

лицам (кроме некоммерческих

лицам (кроме некоммерческих

организаций), индивидуальным

организаций), индивидуальным

предпринимателям, физическим лицам

предпринимателям, физическим лицам - производителям товаров, работ,

производителям товаров, работ, услуг"

услуг"

+

-

"815 Субсидии юридическим лицам на

осуществление капитальных вложений

в объекты недвижимого имущества"

+

11

Изменение

содержания

Применение

учреждениями

634 "Иные субсидии некоммерческим

организациям (за исключением

государственных (муниципальных)

учреждений)"

Изменение

наименования

Виды расходов, применяемые при

исполнении бюджетов в 2017 году

Изменения в видах расходов,

применяемых при составлении и

исполнении бюджетов бюджетной

системы Российской Федерации,

начиная с 2018 года

12. ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

I. Общие положенияОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРИКАЗ ПО ИЗМЕНЕНИЮ В 157Н ( 2017 ГОД)

(музейные ценности, имущество в управлении)

ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ 191Н (33Н) С

ОТЧЕТНОСТИ 2017 ГОДА

(указание Президента РФ 04.08.2017 №ПР-1518

п.п. «ж» п. 1 Перечня поручений Президента РФ 18.08.15 №ПР-1659)

О проведении инвентаризации объектов незавершенного

строительства, финансируемых за счет средств бюджетов всех

уровней

(Медреки – 22.12.2015 №02-06-07/75364

07-04-05/02-874)

ФОРМИРОВАНИЕ БАЗЫ ПО ПЕРЕХОДУ НА ФЕДЕРАЛЬНЫЕ

СТАНДАРТЫ

13.

1314. Сведения по незавершенным объектам строительства (ф. 0503190) для всех

ОСНОВНЫЕ НОВАЦИИ!Присвоение ЦЕЛЕВОЙ ФУНКЦИИ

УНИКАЛЬНОГО КОДА ОБЪЕКТА КАП.ВЛОЖЕНИЙ

(КОД С ИСТОРИЕЙ - правила присвоения кода)

Группировка вложений:

Стадия реализации инвест. проекта

Стадия завершения и регистрации

До строительства

Не реализуется (изменяется целевая функция)

14

15. учетный код объекта на отчетную дату

СТРУКТУРА1 - 3 разряды - код главного распорядителя бюджетных средств по

бюджетной классификации расходов бюджетов;

4 - 23 разряды - уникальный номер реестровой записи участника

бюджетного процесса;

24 - 27 разряды - порядковый номер, присвоенный субъектом учета при

принятии к бюджетному учету капитальных вложений;

28 разряд - код контура идентификации сведений об объекте,

присвоенный субъектом учета:

1 - в части сведений, не составляющих государственную тайну;

2 - в части сведений, составляющих государственную тайну;

15

16. Сведения по незавершенным объектам строительства (ф. 0503190) для всех

код статуса объекта (информация о состоянии объекта на отчетную дату0Х - РЕАЛИЗАЦИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА:

01 - строительство (приобретение) ведется;

02 - объект законсервирован;

03 - строительство объекта приостановлено без консервации;

04 - строительство объекта не начиналось;

05 - иной статус объекта;

16

17. Сведения по незавершенным объектам строительства (ф. 0503190) для всех

код статуса объекта (информация о состоянии объекта на отчетную дату)1Х - ЗАВЕРШЕНА РЕАЛИЗАЦИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА:

11 - государственная регистрация права собственности публично правового

образования пройдена;

12 - государственная регистрация права оперативного управлений публично

правового образования пройдена;

13 - государственная регистрация права хозяйственного ведения публично

правового образования пройдена;

14 - документы находятся на государственной регистрации;

15 - документы не направлены на государственную регистрацию;

16 - отказ в государственной регистрации;

17 - акт на ввод в эксплуатацию отсутствует;

17

18. Сведения по незавершенным объектам строительства (ф. 0503190) для всех

код статуса объекта (информация о состоянии объекта на отчетную дату)• 2Х - ВЫБЫТИЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

(ОБЪЕКТА НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА):

21 - передача объекта незавершенного строительства в собственность иному

публично-правовому образованию;

22 - передача объекта незавершенного строительства бюджетному (автономному)

учреждению;

23 - передача объекта незавершенного строительства унитарному предприятию;

24 - передача объекта незавершенного строительства иному субъекту

хозяйственной деятельности;

25 - приватизация (продажа) объекта незавершенного строительства;

26 - передача по концессионному соглашению;

27 - списание и снос объекта незавершенного строительства;

28 - иное основание.

18

19. ЦЕЛЕВАЯ ФУНКЦИЯ

1 - завершение строительства (реконструкции, технического перевооружения);2 - консервация объекта незавершенного строительства;

3 - приватизация (продажа) объекта незавершенного строительства;

4 - передача объекта незавершенного строительства другим субъектам

хозяйственной деятельности;

5 - передача объекта незавершенного строительства в собственность ППО;

6 - принятие объекта незавершенного строительства в казну

7 - передача в концессию;

8 - списание и снос объекта незавершенного строительства;

9 – строительство (реконструкция, техническое перевооружение) объекта

незавершенного строительства продолжается;

10 - целевая функция не требуется (указывается в случае завершения

строительства объекта незавершенного строительства);

11 - целевая функция не определена;

12 - иная целевая функция;

19

20. ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

I. Общие положенияГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года – принятие нового

порядка, изменения в соответствии с требованиями раскрытия

информации. Мониторинг принятия.

Инвентаризация АКТИВОВ:

нефинансовых

Финансовых (денежных)

Не денежных

Инвентаризация ОБЯЗАТЕЛЬСТВ

Финансовых

Нефинансовых

Резервов

Инвентаризация КОНТРАКТНЫХ ОБЯЗАТЕЛЬСТВ (ПРАВ)

21. ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

I. Общие положенияИСПРАВЛЕНИЕ ОШИБОК.

РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

КОМАРАЛЬНЫЕ ПРОВЕРКИ – УВЕДОМЛЕНИЯ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ СУБЪЕКТАМИ В

РЕГЛАМЕНТЕ ЦЕНТРАЛИЗОВАННЫХ ЦЕНТРОВ

КОМПЕТЕНЦИИ (ФОРМИРОВАНИЕ ЕДИНЫХ БАЗ ДАННЫХ

ОТЧЕТНОСТИ)

ПОРЯДОК ВЗАИМОДЕЙСТВИЯ НА КАЖДОМ УРОВНЕ

КОНСОЛИДАЦИИ СУБЪЕКТОВ ОТЧЕТНОСТИ И

СУБЪЕКТА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

РЕГЛАМЕНТ РАССМОТРЕНИЯ ВЫЯВЛЕННЫХ ОШИБОК И

ПРИНЯТИЯ РЕШЕНИЯ ОБ ИХ ИСПРАВЛЕНИИ:

В ОТЧЕТНОСТИ 2017 ГОДА ПОКАЗАТЕЛЯМИ ОТЧЕТА

(Дт/Кт как Событие после отчетной даты)

Раскрытие в ПЗ. Дт/Кт датой обнаружения (с-до на 1.01.18 г)

22. ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ 2017 года

I. Общие положенияОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ 2017 года

Анализ ошибок, допущенных при формировании отчетности 2016

года.

Реализация в 2017 году новых раскрытий информации (новые

отчеты)

Инвентаризация имущества в целях завершения года (годовой

отчетности) и подготовки по внедрению федеральных стандартов.

Анализ отчетности 2017 года и направление рекомендаций по

формированию годовой отчетности.

Формирования регламента взаимодействия субъектов отчетности

при выявлении ошибок.

23. ОСНОВЫНЕ ОШИБКИ В 2016 ГОДУ НА ФЕДЕРАЛЬНОМ УРОВНЕ

I. Общие положенияОСНОВЫНЕ ОШИБКИ В 2016 ГОДУ НА ФЕДЕРАЛЬНОМ УРОВНЕ

Учет НЕДВИЖИМОСТИ (ЗДАНИЙ)

Учет ЗЕМЕЛЬ (КАДАСТРОВЫЕ ОЦЕНКИ)

Учет ОБЪЕКТОВ АРЕНДЫ (НА ЗАБАЛАНСЕ).

ПРАВА НА РИД.

Учет КАЗНЫ

Учет ДОХОДОВ ПО МЕТОДУ НАЧИСЛЕНИЯ

Учет ОБЯЗАТЕЛЬСТВ

ИВЕНТАРИЗАЦИЯ

ВОПРОСЫ ОРГАНИЗАЦИИ УЧЕТНОЙ ПОЛИТИКИ

24. ОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

I. Общие положенияОТЧЕТ 2017 ГОДА – НОВЫЕ ТРЕБОВАНИЯ, ЗАДАЧИ

ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ В 157Н ( 2017 ГОД)

(музейные ценности, имущество в управлении)

ПРОЕКТ ПРИКАЗА ПО ИЗМЕНЕНИЮ 191Н (33Н) С

ОТЧЕТНОСТИ 2017 ГОДА

(указание Президента РФ 04.08.2017 №ПР-1518

п.п. «ж» п. 1 Перечня поручений Президента РФ 18.08.15 №ПР-1659)

О проведении инвентаризации объектов незавершенного

строительства, финансируемых за счет средств бюджетов всех

уровней

(Медреки – 22.12.2015 №02-06-07/75364

07-04-05/02-874)

ФОРМИРОВАНИЕ БАЗЫ ПО ПЕРЕХОДУ НА ФЕДЕРАЛЬНЫЕ

СТАНДАРТЫ

25. ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

I. Общие положенияГОДОВАЯ ИНВЕНТАРИЗАЦИЯ 2017 года

Порядок проведения инвентаризации 2017 года – принятие нового

порядка, изменения в соответствии с требованиями раскрытия

информации. Мониторинг принятия.

Инвентаризация АКТИВОВ:

нефинансовых

Финансовых (денежных)

Не денежных

Инвентаризация ОБЯЗАТЕЛЬСТВ

Финансовых

Нефинансовых

Резервов

Инвентаризация КОНТРАКТНЫХ ОБЯЗАТЕЛЬСТВ (ПРАВ)

26. ИСПРАВЛЕНИЕ ОШИБОК. РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

I. Общие положенияИСПРАВЛЕНИЕ ОШИБОК.

РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ

УВЕДОМЛЕНИЕ о ПРИНЯТИИ ОТЧЕТНОСТИ

ПРЕДСТАЛЕНИЕ ОТЧЕТНОСТИ ВСЕМИ СУБЪЕКТАМИ В

РЕГЛАМЕНТЕ ЦЕНТРАЛИЗОВАННЫХ ЦЕНТРОВ

КОМПЕТЕНЦИИ (ФОРМИРОВАНИЕ ЕДИНЫХ БАЗ ДАННЫХ

ОТЧЕТНОСТИ)

ПОРЯДОК ВЗАИМОДЕЙСТВИЯ НА КАЖДОМ УРОВНЕ

КОНСОЛИДАЦИИ СУБЪЕКТОВ ОТЧЕТНОСТИ И

СУБЪЕКТА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

РЕГЛАМЕНТ РАССМОТРЕНИЯ ВЫЯВЛЕННЫХ ОШИБОК И

ПРИНЯТИЯ РЕШЕНИЯ ОБ ИХ ИСПРАВЛЕНИИ:

В ОТЧЕТНОСТИ 2017 ГОДА ПОКАЗАТЕЛЯМИ ОТЧЕТА

(Дт/Кт как Событие после отчетной даты)

Раскрытие в ПЗ. Дт/Кт датой обнаружения (с-до на 1.01.18 г)

27.

Федеральные стандарты бухгалтерского учета дляорганизаций государственного сектора –

актуальные вопросы внедрения

С.В. Сивец

2017 Октябрь

28. ПРИНЯТЫЕ СТАНДАРТЫ

I. Общие положенияПРИНЯТЫЕ СТАНДАРТЫ

«Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора» от 31.12.16 № 256н

Опубликован: 03.05.2017 /// Вступил в силу: 13.05.2017

«Основные средства» от 31.12.16 № 257н

Опубликован: 02.05.2017 //// Вступил в силу – 12.05.2017

«Аренда» от 31.12.16 № 258н

Опубликован: 16.05.2017 //// Вступил в силу – 26.05.2017

«Обесценение» от 31.12.16 № 259н

Опубликован: 02.05.2017 //// Вступил в силу – 12.05.2017

«Представление бухгалтерской (финансовой) отчетности»» от 31.12.16 № 260

Опубликован: 03.05.2017 ////

Вступил в силу – 13.05.2017

29. НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ

ГОСУДАРСТВЕННОГО СЕКТОРА2017 год

ЕДИНЫЙ ПЛАН СЧЕТОВ и

ИНСТРУКЦИЯ ПО ЕГО

ПРИМЕНЕНИЮ приказ Минфина

России от 01.12.10 № 157н

ЕДИНЫЕ ФОРМЫ

БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

приказ Минфина России от 30 марта

2015 г. N 52н

2018 год

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

бухгалтерского учета и отчетности

организаций государственного сектора»

приказ Минфина России от 31.12.16

№ 256н

ЕДИНЫЙ ПЛАН СЧЕТОВ и

ИНСТРУКЦИЯ ПО ЕГО

ПРИМЕНЕНИЮ приказ Минфина

России от 01.12.10 № 157н

ЕДИНЫЕ ФОРМЫ БУХГАЛТЕРСКИХ

ДОКУМЕНТОВ приказ Минфина

России от 30 марта 2015 г. N 52н

29

30. НПА, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА СОСТАВЛЕНИЕ И ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЯМИ

ГОСУДАРСТВЕННОГО СЕКТОРА2017 год

ЕДИНЫЙ ПЛАН СЧЕТОВ и

ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ

приказ Минфина России от 01.12.10 г.

№ 157н

2018 год

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ

ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

С 2018 ГОДА

ПЛАН СЧЕТОВ БЮДЖЕТНОГО

УЧЕТА приказ Минфина России от

06.12.10 г. № 162н

ПЛАН СЧЕТОВ БЮДЖЕТНОГО

УЧЕТА приказ Минфина России от

06.12.10 г. № 162н

ПЛАН СЧЕТОВ БЮДЖЕТНЫХ

УЧРЕЖДЕНИЙ приказ Минфина России

от 16.12.10 г. № 174н

ПЛАН СЧЕТОВ БЮДЖЕТНЫХ

УЧРЕЖДЕНИЙ приказ Минфина

России от 16.12.10 г. № 174н

ПЛАН СЧЕТОВ АВТОНОМНЫХ

УЧРЕЖДЕНИЙ приказ Минфина России

от 23.12.10 г. № 183н

ПЛАН СЧЕТОВ АВТОНОМНЫХ

УЧРЕЖДЕНИЙ приказ Минфина

России от3023.12.10 г. № 183н

31.

3132.

3233.

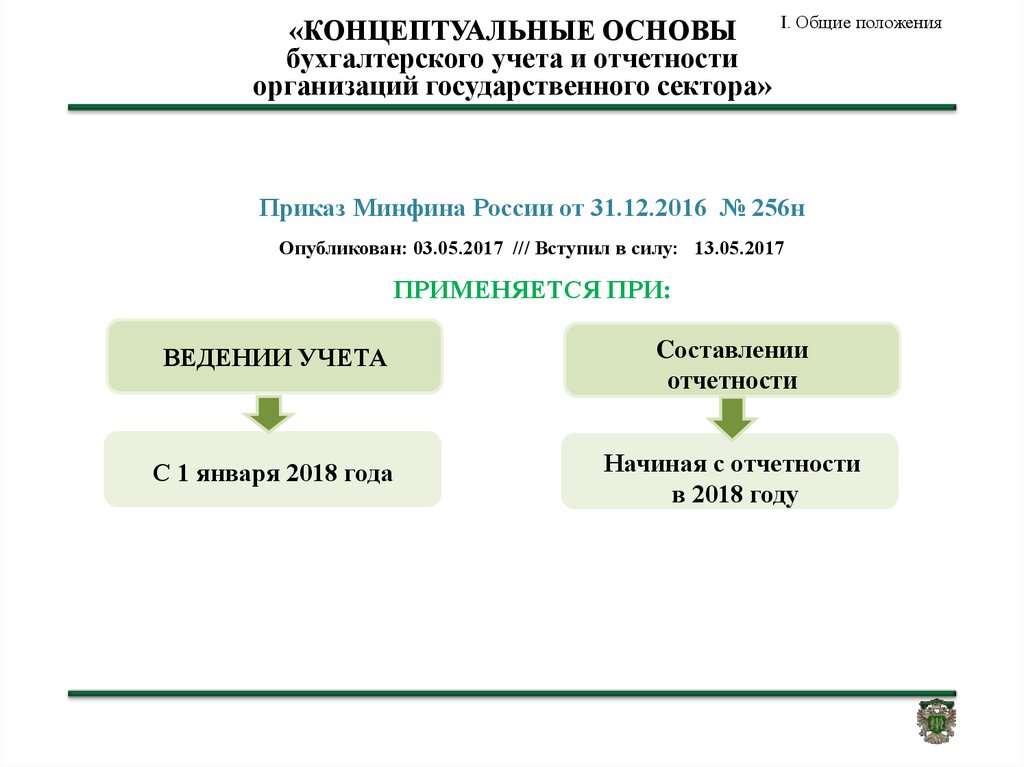

3334. «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин России № 256н от

31.12.2016г.35. «КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ бухгалтерского учета и отчетности организаций государственного сектора»

I. Общие положенияПриказ Минфина России от 31.12.2016 № 256н

Опубликован: 03.05.2017 /// Вступил в силу: 13.05.2017

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ к

ВЕДЕНИЮ

Бюджетного Учета,

бухгалтерского Учета бюджетными и автономными учреждениями;

ФОРМИРОВАНИЮ ИНФОРМАЦИИ ОБ ОБЪЕКТАХ БУХГАЛТЕРСКОГО

УЧЕТА в

Бюджетной отчетности,

бухгалтерской Отчетности бюджетных, автономных учреждений,

36.

I. Общие положения«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

бухгалтерского учета и отчетности

организаций государственного сектора»

Приказ Минфина России от 31.12.2016 № 256н

Опубликован: 03.05.2017 /// Вступил в силу: 13.05.2017

ПРИМЕНЯЕТСЯ ПРИ:

ВЕДЕНИИ УЧЕТА

Cоставлении

отчетности

С 1 января 2018 года

Начиная с отчетности

в 2018 году

37. МЕТОДЫ И ПРИНЦИПЫ ведения бухгалтерского учета

II. Основные правила (способы)ведения бухгалтерского учета

При ведении бухгалтерского учета используется:

МЕТОД НАЧИСЛЕНИЯ

МЕТОД ДВОЙНОЙ ЗАПИСИ

(балансовые счета Дт/Кт,

за балансом – простая запись)

Принцип равномерности признания доходов и расходов

Допущение временной определенности фактов хозяйственной

жизни

38. ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

I. Общие положенияИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

ФОРМИРУЕТСЯ С ПРЕДСТАВЛЕНИЕМ ДАННЫХ о:

• Активах и обязательствах

• Финансовом результате деятельности, результатах исполнения бюджетной

сметы, плана финансово-хозяйственной деятельности

• Движении денежных средств

• Иной информации, необходимой пользователям отчетности для принятия

экономических решений.

Предназначена для представления в:

Органы государственного

финансового контроля

Налоговые органы

Финансовые органы

Государственные органы

39. КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ

I. Общие положенияКОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ

Формируется ПОСРЕДСТВОМ ОБОБЩЕНИЯ информации о группе

субъектов отчетности исходя из их подконтрольности.

ПОКАЗАТЕЛИ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

формируются путем суммирования одноименных показателей и исключения

подлежащих консолидации взаимосвязанных показателей отчетности группы

субъектов.

Показатель

=

∑ Одноименных

показателей

-

Взаимосвязанные

показатели, подлежащие

консолидации

Консолидируемые показатели м.б. нулевые

40. СУБЪЕКТЫ УЧЕТА СУБЪЕКТЫ ОТЧЕТНОСТИ ИНДИВИДУАЛЬНАЯ КОНСОЛИДИРОВАННАЯ

III. Объекты бухгалтерского учетаСУБЪЕКТЫ УЧЕТА

СУБЪЕКТЫ ОТЧЕТНОСТИ

ИНДИВИДУАЛЬНАЯ

КОНСОЛИДИРОВАННАЯ

Учреждение

Учреждение

нет

ГРБС Учредитель ГРБС Учредитель ГРБС

как ПБС

как ПБС

Учредитель

(РБС)

Финансовый орган

Финансовый

Финансовый

(ППО )

орган как ПБС

орган как ПБС Финансовый орган

(Консолид. Бюджет)

Минфин

как ПБС

России Минфин

как ПБС

Минфин России

России

(РФ (Фед. Бюджет)

(Россия Сектор

Государственного

Управления)

41. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

III. Объекты бухгалтерского учетаОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ИСТОЧНИКИ

ФИНАНСИРОВАНИЯ

СУБЪЕКТА УЧЕТА

ДЕЯТЕЛЬНОСТИ

ДОХОДЫ

РАСХОДЫ

ИНЫЕ ОБЪЕКТЫ, УСТАНОВЛЕННЫЕ НОРМАТИВНЫМИ

ПРАВОВЫМИ АКТАМИ.

42. АКТИВ

ФСО ГС №256н III. Объекты бухгалтерского учетап. 36

АКТИВ

АКТИВ – это имущество,

включая наличные и безналичные денежные средства,

принадлежащее субъекту учета и находящееся в его пользовании,

контролируемое им в результате произошедших фактов хозяйственной жизни,

от которого ожидается поступление полезного потенциала

или экономических выгод.

43. ЗАКОН ОТ 6.12.11 Г. № 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ» Глава 2. Общие требования к бухгалтерскому учету (ст.ст. 5 - 19)

Статья 11. ИНВЕНТАРИЗАЦИЯ АКТИВОВ И ОБЯЗАТЕЛЬСТВ1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов,

которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов,

подлежащих инвентаризации, определяются экономическим субъектом, за

исключением обязательного проведения инвентаризации. Обязательное проведение

инвентаризации устанавливается законодательством Российской Федерации,

федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием

объектов и данными регистров бухгалтерского учета подлежат регистрации в

бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию

на которую проводилась инвентаризация.

43

44. ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ) АКТИВ / НЕ АКТИВ

КАТЕГОРИЯАКТИВ (учет)

• Эксплуатируется

• Не эксплуатируется:

• Ремонт

(идет,

планируется)

• Ремонт

не

планируется

• Готовится

списание

• Не использовалось

• АКТИВ (101хх)

• Планируется

• Не планируется

• АКТИВ (101хх)

• Не 101!!!!

Целевая функция

• АКТИВ (101хх)

(БА на закупку)

• -----------• ------------

НЕ АКТИВ

• ------• ---------

• На хранении (02)

• На хранении (02)

• От Целевой функции –

передать, продать

оборотные

активы

105хх

45. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» приказ Минфин России №

257н от 31.12.2016г.46. ТЕРМИНЫ, ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

ФСО ГС №257нТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определения

Основные средства

Переоцененная стоимость

Группа основных средств

Балансовая стоимость

Инвестиционная недвижимость Остаточная стоимость

Недвижимость, занимаемая

Накопленная амортизация

субъектом учета

Активы культурного наследия

Первоначальная стоимость

Амортизация

Срок полезного использования

Накопленный убыток от

обесценения актива

Обменные операции

Необменные операции

46

47. ОСНОВНЫЕ СРЕДСТВА

II. Термины и их определенияОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА

-

ЯВЛЯЮЩИЕСЯ

АКТИВАМИ

МАТЕРИАЛЬНЫЕ ЦЕННОСТИ НЕЗАВИСИМО ОТ ИХ СТОИМОСТИ СО

СРОКОМ

ПОЛЕЗНОГО

ИСПОЛЬЗОВАНИЯ

БОЛЕЕ

12

МЕСЯЦЕВ,

ПРЕДНАЗНАЧЕННЫЕ ДЛЯ НЕОДНОКРАТНОГО ИЛИ ПОСТОЯННОГО

ИСПОЛЬЗОВАНИЯ СУБЪЕКТОМ УЧЕТА:

В

ЦЕЛЯХ

ВЫПОЛНЕНИЯ

ИМ

ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) ПОЛНОМОЧИЙ (ФУНКЦИЙ),

ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ПО ВЫПОЛНЕНИЮ РАБОТ,

ОКАЗАНИЮ УСЛУГ,

ДЛЯ УПРАВЛЕНЧЕСКИХ НУЖД СУБЪЕКТА УЧЕТА.

47

48. ГРУППА ОСНОВНЫХ СРЕДСТВ

II. Термины и их определенияГРУППА ОСНОВНЫХ СРЕДСТВ

Совокупность активов, являющихся

основными средствами, выделяемыми

для целей учета, информация по

которым раскрывается в отчетности обобщенным показателем.

ГРУППА ОСНОВНЫХ

СРЕДСТВ

-

Группами основных средств являются:

ЖИЛЫЕ ПОМЕЩЕНИЯ

НЕЖИЛЫЕ ПОМЕЩЕНИЯ (ЗДАНИЯ И СООРУЖЕНИЯ);

МАШИНЫ И ОБОРУДОВАНИЕ;

ТРАНСПОРТНЫЕ СРЕДСТВА;

ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ;

МНОГОЛЕТНИЕ НАСАЖДЕНИЯ;

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ;

ОСНОВНЫЕ СРЕДСТВА, НЕ ВКЛЮЧЕННЫЕ В ДРУГИЕ ГРУППЫ.

48

49. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

2017гОсновные средства

2018 г

Основные средства

1 0 1 1 0 Основные средства –

1 0 1 1 0 Основные средства –

недвижимое имущество

ЕДИНЫЙ ПЛАН СЧЕТОВ недвижимое имущество

учреждения 10100 ОСНОВНЫЕ СРЕДСТВА учреждения

1 0 1 2 0 Основные средства – особо 1 0 1 2 0 Основные средства – особо

ценное движимое

ценное движимое

имущество учреждения

имущество учреждения

1 0 1 3 0 Основные средства – иное

1 0 1 3 0 Основные средства – иное

движимое имущество

движимое имущество

учреждения

учреждения

1 0 1 4 0 Основные средства 1 0 1 9 0 Основные средства предметы лизинга

имущество в концессии

49

50. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

2017гОсновные средства

2018 г

Основные средства

1 0 1 1 0 Основные средства –

1 0 1 1 0 Основные средства –

недвижимое имущество

ЕДИНЫЙ ПЛАН СЧЕТОВ недвижимое имущество

учреждения 10100 ОСНОВНЫЕ СРЕДСТВА учреждения

1 0 1 2 0 Основные средства – особо 1 0 1 2 0 Основные средства – особо

ценное движимое

ценное движимое

имущество учреждения

имущество учреждения

1 0 1 3 0 Основные средства – иное

1 0 1 3 0 Основные средства – иное

движимое имущество

движимое имущество

учреждения

учреждения

1 0 1 4 0 Основные средства 1 0 1 9 0 Основные средства предметы лизинга

имущество в концессии

50

51. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

2017гОсновные средства

1 0 1 1 0 Основные средства –

недвижимое имущество

учреждения

2018 г

Основные средства

Основные средства –

недвижимое имущество

учреждения

1 0 1 1 0

ЕДИНЫЙ ПЛАН СЧЕТОВ

1 0 1 0 1 Жилые помещения

1 СРЕДСТВА

0 1 0 1

10100 ОСНОВНЫЕ

1 0 1 0 2 Нежилые помещения

1 0 1 0 3 Сооружения

1 0 1 0 2

1 0 1 0 3

1 0 1 0 4 Машины и оборудование

1 0 1 0 5 Транспортные средства

1 0 1 0 6 Производственный и

хозяйственный инвентарь

1 0 1 0 4

1 0 1 0 5

1 0 1 0 6

1 0 1 0 7 Библиотечный фонд

1 0 1 0 8 Прочие основные средства

1 0 1 0 7

1 0 1 0 8

51

Жилые помещения

Нежилые помещения

(здания и сооружения)

Инвестиционная

недвижимость

Машины и оборудование

Транспортные средства

Инвентарь

производственный и

хозяйственный

Биологические ресурсы

Прочие основные средства

52. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

2017гОсновные средства

1 0 1 1 0 Основные средства –

недвижимое имущество

учреждения

2018 г

Основные средства

1 0 1 1 0 Основные средства –

недвижимое имущество

учреждения

ЕДИНЫЙ ПЛАН СЧЕТОВ

1 0 1 0 1 Жилые помещения

1 СРЕДСТВА

0 1 0 1

10100 ОСНОВНЫЕ

1 0 1 0 2 Нежилые помещения

1 0 1 0 3 Сооружения

1 0 1 0 2

1 0 1 0 3

1 0 1 0 4 Машины и оборудование

1 0 1 0 5 Транспортные средства

1 0 1 0 6 Производственный и

хозяйственный инвентарь

1 0 1 0 4

1 0 1 0 5

1 0 1 0 6

1 0 1 0 7 Библиотечный фонд

1 0 1 0 8 Прочие основные средства

1 0 1 0 7

1 0 1 0 8

52

Жилые помещения

Нежилые помещения

(здания и сооружения)

Инвестиционная

недвижимость

Машины и оборудование

Транспортные средства

Инвентарь

производственный и

хозяйственный

Биологические ресурсы

Прочие основные средства

53. ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

II. Термины и их определенияИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

- ОБЪЕКТ НЕДВИЖИМОСТИ, а также

ИНВЕСТИЦИОННАЯ

НЕДВИЖИМОСТЬ

ДВИЖИМОЕ ИМУЩЕСТВО, составляющее с

указанным объектом ЕДИНЫЙ

ИМУЩЕСТВЕННЫЙ КОМПЛЕКС, НАХОДЯЩИЙСЯ ВО ВЛАДЕНИИ

И/ИЛИ ПОЛЬЗОВАНИИ СУБЪЕКТА УЧЕТА С ЦЕЛЬЮ ПОЛУЧЕНИЯ

АРЕНДНОЙ ПЛАТЫ И/ИЛИ УВЕЛИЧЕНИЯ СТОИМОСТИ

НЕДВИЖИМОГО ИМУЩЕСТВА, НО НЕ ПРЕДНАЗНАЧЕННЫЕ ДЛЯ

ВЫПОЛНЕНИЯ ВОЗЛОЖЕННЫХ НА СУБЪЕКТ УЧЕТА ПОЛНОМОЧИЙ

(ФУНКЦИЙ), ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ПО ВЫПОЛНЕНИЮ

РАБОТ, ОКАЗАНИЮ УСЛУГ ЛИБО ДЛЯ УПРАВЛЕНЧЕСКИХ НУЖД

СУБЪЕКТА УЧЕТА И (ИЛИ) ПРОДАЖИ.

53

54. НЕДВИЖИМОСТЬ, ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

II. Термины и их определенияНЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ СУБЪЕКТОМ УЧЕТА

НЕДВИЖИМОСТЬ,

ЗАНИМАЕМАЯ

СУБЪЕКТОМ УЧЕТА

- ОСНОВНЫЕ СРЕДСТВА – ОБЪЕКТЫ

НЕДВИЖИМОГО ИМУЩЕСТВА,

НАХОДЯЩИЕСЯ ВО ВЛАДЕНИИ И

(ИЛИ) ПОЛЬЗОВАНИИ СУБЪЕКТА УЧЕТА, ПРЕДНАЗНАЧЕННЫЕ

ДЛЯ ИСПОЛЬЗОВАНИЯ ПРИ:

ВЫПОЛНЕНИИ

ВОЗЛОЖЕННЫХ

НА

СУБЪЕКТ

УЧЕТА

ГОСУДАРСТВЕННЫХ ПОЛНОМОЧИЙ (ФУНКЦИЙ),

ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ПО ВЫПОЛНЕНИЮ

РАБОТ, ОКАЗАНИЮ УСЛУГ,

ДЛЯ УПРАВЛЕНЧЕСКИХ НУЖД СУБЪЕКТА УЧЕТА.

54

55. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

II. Термины и их определенияПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

ПЕРВОНАЧАЛЬНАЯ

СТОИМОСТЬ

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ПРИНЯТ

СУБЪЕКТОМ УЧЕТА К БУХГАЛТЕРСКОМУ УЧЕТУ.

БАЛАНСОВАЯ

СТОИМОСТЬ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ АКТИВА

ОСТАТОЧНАЯ

СТОИМОСТЬ

СТОИМОСТЬ, ПО КОТОРОЙ АКТИВ ОТРАЖАЕТСЯ

С УЧЕТОМ ЕЕ ИЗМЕНЕНИЙ

В ОТЧЕТНОСТИ ПОСЛЕ ВЫЧЕТА НАКОПЛЕННОЙ

АМОРТИЗАЦИИ И НАКОПЛЕННЫХ УБЫТКОВ ОТ ОБЕСЦЕНЕНИЯ АКТИВА.

ПЕРЕОЦЕНЕННАЯ

СТОИМОСТЬ

55

СТОИМОСТЬ АКТИВА НА ДАТУ ПЕРЕОЦЕНКИ ЗА

ВЫЧЕТОМ НАКОПЛЕННОЙ АМОРТИЗАЦИИ И

НАКОПЛЕННЫХ УБЫТКОВ ОТ ОБЕСЦЕНЕНИЯ АКТИВА.

56. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

IV. Оценка объектов основных средств при ихпризнании

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ,

ПРИОБРЕТЕННОГО В РЕЗУЛЬТАТЕ НЕОБМЕННОЙ ОПЕРАЦИИ – ЭТО

ЕГО СПРАВЕДЛИВАЯ СТОИМОСТЬ НА ДАТУ ПРИОБРЕТЕНИЯ.

ЕСЛИ ПРИОБРЕТЕННЫЙ ОБЪЕКТ НЕ МОЖЕТ БЫТЬ ОЦЕНЕН ПО

СПРАВЕДЛИВОЙ СТОИМОСТИ, ЕГО ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

РАВНА

ОСТАТОЧНОЙ

СТОИМОСТИ

ПЕРЕДАННОГО

ВЗАМЕН

АКТИВА.

ОБЪЕКТЫ,

ОРГАНИЗАЦИЙ

ПОЛУЧЕННЫЕ

ОТ

ГОСУДАРСТВЕННОГО

УЧРЕДИТЕЛЕЙ,

СЕКТОРА

ДРУГИХ

ПРИЗНАЮТСЯ

В

ОЦЕНКЕ ИСХОДЯ ИЗ СТОИМОСТИ, ОТРАЖЕННОЙ В ПЕРЕДАТОЧНЫХ

ДОКУМЕНТАХ.

57. АМОРТИЗАЦИЯ

II. Термины и их определенияАМОРТИЗАЦИЯ

ВЕЛИЧИНА СТОИМОСТИ АКТИВА,

АМОРТИЗАЦИЯ

ПОСТЕПЕННО ОТНОСИМАЯ В ТЕЧЕНИЕ

СРОКА ЕГО ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ НА РАСХОДЫ

(НА УМЕНЬШЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА).

НАКОПЛЕННАЯ

АМОРТИЗАЦИЯ

СУММА АМОРТИЗАЦИИ, ИСЧИСЛЕННАЯ ЗА

ПЕРИОД ИСПОЛЬЗОВАНИЯ АКТИВА

(НА ДАТУ ПРОВЕДЕНИЯ ОПЕРАЦИИ С АКТИВОМ И (ИЛИ)

НА ОТЧЕТНУЮ ДАТУ).

57

58. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

2017гАмортизация

1 0 4 0 0 Амортизация

2018 г

1 0 4 0 0 Амортизация

1 0 4 1 0 Амортизация

1 0 4 1

недвижимого имущества

ЕДИНЫЙ ПЛАН СЧЕТОВ

учреждения

10400 АМОРТИЗАЦИЯ

1 0 4 2 0 Амортизация особо

1 0 4 2

ценного движимого

имущества учреждения

1 0 4 3 0 Амортизация иного

1 0 4 3

движимого имущества

учреждения

1 0 4 4 0 Амортизация предметов

1 0 4 4

лизинга

1 0 4 5 0 Амортизация имущества,

составляющего казну

58

Амортизация

0 Амортизация

недвижимого имущества

учреждения

0 Амортизация особо

ценного движимого

имущества учреждения

0 Амортизация иного

движимого имущества

учреждения

0 Амортизация прав

пользования имуществом

и неисключительными

правами на РИД

1 0 4 5 0 Амортизация имущества,

составляющего казну

1 0 4 9 0 Амортизация имущества

в концессии

59. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

2017гАмортизация

1 0 4 0 0 Амортизация

2018 г

1 0 4 0 0 Амортизация

1 0 4 1 0 Амортизация

1 0 4 1

недвижимого имущества

ЕДИНЫЙ ПЛАН СЧЕТОВ

учреждения

10400 АМОРТИЗАЦИЯ

1 0 4 2 0 Амортизация особо

1 0 4 2

ценного движимого

имущества учреждения

1 0 4 3 0 Амортизация иного

1 0 4 3

движимого имущества

учреждения

1 0 4 4 0 Амортизация предметов

1 0 4 4

лизинга

1 0 4 5 0 Амортизация имущества,

составляющего казну

59

Амортизация

0 Амортизация

недвижимого имущества

учреждения

0 Амортизация особо

ценного движимого

имущества учреждения

0 Амортизация иного

движимого имущества

учреждения

0 Амортизация прав

пользования имуществом

и неисключительными

правами на РИД

1 0 4 5 0 Амортизация имущества,

составляющего казну

1 0 4 9 0 Амортизация имущества

в концессии

60. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

2017г2018 г Амортизация 451, 452

1 0 4 4 0 Амортизация прав пользования имуществом и

неисключительных прав на РИД

1 0 4 4 1

1 0 4 4 2

Амортизация прав пользования жилищами

Амортизация прав пользования зданиями (кроме

жилых) и сооружениями

1 0 4 4 4

Амортизация прав пользования машинами и

оборудованием

Амортизация прав пользования транспортными

средствами

Амортизация прав пользования инвентарем

производственным и хозяйственным

Амортизация прав пользования биологическими

ресурсами

Амортизация прав пользования прочими

основными средствами

Амортизация неисключительных прав на РИД

1 0 4 4 5

1 0 4 4 6

1 0 4 4 7

1 0 4 4 8

1 0 4 4 9

60

61. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

ФСО ГС № 257н VI. Амортизация объектов основных средствМЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С УЧЕТНОЙ ПОЛИТИКОЙ

СУБЪЕКТА УЧЕТА ОДНИМ ИЗ СЛЕДУЮЩИХ МЕТОДОВ:

ЛИНЕЙНЫЙ МЕТОД

МЕТОД УМЕНЬШАЕМОГО ОСТАТКА

ПРОПОРЦИОНАЛЬНО ОБЪЕМУ

ПРОДУКЦИИ

61

62. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

ФСО ГС № 257н VI. Амортизация объектов основных средствНАЧИСЛЕНИЕ АМОРТИЗАЦИИ

62

Объект свыше

100 000 р.

до 10 000 р.

включ -но

(кроме библ.

фонда)

Объекты библ.

Фонда

до 100 000 р.

включ -но

Амортизация

начисляется в

соответствии с

рассчитанными

нормами

амортизации

НЕ

начисляется.

Первонач.

стоимость на

расходы

Учет на

Забал. счете

100%

первонач.

стоимости

при выдаче в

эксплуатацию

Иной объект

от 10000 до

100 000 р.

включ –но

100%

первонач.

стоимости

при выдаче в

эксплуатацию

63. КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

III. Признание объектов основных средствКРИТЕРИИ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

МАТЕРИАЛЬНАЯ

ЦЕННОСТЬ

ПОДЛЕЖИТ

ПРИЗНАНИЮ

СОСТАВЕ ОСНОВНЫХ СРЕДСТВ, ЕСЛИ:

1.

2.

63

Субъект прогнозирует получение

экономических выгод или

полезного потенциала от ее использования

Первоначальную стоимость

материальной ценности как объекта учета

можно надежно оценить

В

64. КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

ФСО ГС № 257н VIII. Прекращение признания объектаосновных средств

КРИТЕРИИ ПРЕКРАЩЕНИЯ ПРИЗНАНИЯ

1.

2.

3.

4.

64

Субъект учета не осуществляет контроль над активом, не несет

расходов и не обладает правом получения экономических выгод,

извлечения полезного потенциала

Субъект учета не участвует в распоряжении выбывшим объектом

или в осуществлении его использования в той степени, которая

предусматривалась при признании объекта

Величина дохода (расхода) от выбытия объекта имеет оценку

Прогнозируемые к получению экономические выгоды или

полезный потенциал, а также прогнозируемые затраты,

связанные с выбытием, имеют оценку

65. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ФСО ГС № 257н VIII. Прекращение признания объекта основныхсредств

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

ПРИЗНАНИЕ ПРЕКРАЩАЕТСЯ

В СЛУЧАЕ ВЫБЫТИЯ ОБЪЕКТА:

По основаниям, предусматривающим принятие решения

о списании имущества

При прекращении использования объекта для

предусмотренных ранее целей, прекращении получения

экономических выгод или полезного потенциала

При передаче в соответствии с договором аренды либо

договором безвозмездного пользования

При передаче другой организации государственного сектора

При передаче в результате продажи (дарения)

По иным основаниям, предусматривающим прекращение

права оперативного управления имуществом

65

66. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» приказ Минфин России № 258н от

31.12.2016г.67. ОБЪЕКТЫ УЧЕТА АРЕНДЫ

ФСО ГС № 258нОБЪЕКТЫ УЧЕТА АРЕНДЫ

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

ВОЗНИКАЮЩИЕ

при получении (предоставлении) материальных ценностей

во временное владение и пользование или во временное

пользование:

по договору аренды (имущественного найма)

по договору безвозмездного пользования

I. Общие положения

68. НЕ ПРИМЕНЯЕТСЯ

I. Общие положенияНЕ ПРИМЕНЯЕТСЯ

Стандарт не применяется при отражении объектов учета при

предоставлении:

УЧАСТКОВ НЕДР

БИОЛОГИЧЕСКИХ АКТИВОВ

МАТЕРИАЛЬНЫХ НОСИТЕЛЕЙ, В

КОТОРЫХ ВЫРАЖЕНЫ РЕЗУЛЬТАТЫ

ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

ИЛИ СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ

69. ТЕРМИНЫ, ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

II. Термины и их определенияТЕРМИНЫ,

ИСПОЛЬЗУЕМЫЕ В СТАНДАРТЕ

ОПЕРАЦИОННАЯ АРЕНДА

НЕ ОПЕРАЦИОННАЯ АРЕНДА

РАСХОДЫ

(ДОХОДЫ)

ПЛАТЕЖАМ

ПО

(ФИНАНСОВАЯ)

УСЛОВНЫМ

АРЕНДНЫМ

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА УЧЕТА

АРЕНДЫ

ДИСКОНТИРОВАННАЯ

ПЛАТЕЖЕЙ

СТОИМОСТЬ

ПРОЦЕНТНЫЕ РАСХОДЫ (ДОХОДЫ)

АРЕНДНЫХ

70. Дата классификации объектов учета аренды

III. Классификация объектовучета аренды

Дата классификации объектов учета аренды

Классификация

и

оценка

объектов

учета

осуществляется

на

классификации объектов учета аренды – более раннюю из следующих дат:

Дата подписания договора аренды либо договора

безвозмездного пользования

Дата принятия субъектом учета обязательств в

отношении основных условий пользования и

содержания имущества

дату

71. ОБЪЕКТЫ УЧЕТА ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектовучета аренды

Объекты учета классифицируются как объекты учета операционной

аренды, когда из условий пользования имуществом ясно, что:

Срок пользования имуществом меньше и несопоставим с

оставшимся сроком полезного использования имущества

На дату классификации общая сумма арендной платы и

сумма всех платежей (выкупной цены), необходимых для

реализации права выкупа имущества ниже и

несопоставима со справедливой стоимостью имущества

72. ОБЪЕКТЫ УЧЕТА НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

III. Классификация объектов учета арендыОБЪЕКТЫ УЧЕТА

НЕОПЕРАЦИОННОЙ (ФИНАНСОВОЙ) АРЕНДЫ

Срок пользования сопоставим с оставшимся сроком полезного

использования

Сумма всех арендных платежей сопоставима со справедливой

стоимостью передаваемого имущества

Предусматривается передача права собственности по

истечению срока аренды или до его истечения при условии

внесения всей выкупной цены

Имущество не может быть заменено без дополнительных

финансовых расходов

Приоритетное право арендатора на продление договора аренды

Убытки (прибыль) от изменений справедливой стоимости

относятся на пользователя имуществом

73. ОБЪЕКТЫ УЧЕТА НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

III. Классификация объектовучета аренды

ОБЪЕКТЫ УЧЕТА

НЕ ОПЕРАЦИОННОЙ АРЕНДЫ

К объектам учета не операционной аренды относятся объекты,

возникающие при:

Предоставлении имущества, составляющего казну за

плату или в безвозмездное пользование коммерческим

организациям или НКО

Заключении органом, управляющим имуществом, а

также субъектом учета договора лизинга

74. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000 В МЕСЯЦ)

АРЕНДЕНДАТОРПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0 111 42 351 Кт 0 302 24 730 = 600 000

ФСО ГС № 258н

АРЕНДОДАТЕЛЬ

По заключению договора:

Дт 0 101 12 310 Кт 0 101 12 310

Дт 1 205 21 560 Кт 1 401 40 121 = 600 000

Дт 2 205 21 560 Кт 2 401 40 121 = 600 000

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

СУММА АРЕНДНЫХ ПЛАТЕЖЕЙ

ЗА СРОК АРЕНДЫ

Ежемесячно (расчет Амортизации)

Ежемесячно признаем доход (расчет)

Дт

Дт

Дт

74Дт

1 401 20 271

4 109 Х0 271

2 109 Х0 271

7 109 Х0 271

Кт 1 114 42 451 = 10 000

Кт 4 114 42 451 = 10 000

Кт 2 114 42 451 = 10 000

Кт 7 114 42 451 = 10 000

Дт 1 401 40 121 Кт 1 401 10 121 = 10 000

Дт 2 401 40 121 Кт 2 401 10 121 = 10 000

75. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000 В МЕСЯЦ)

АРЕНДЕНДАТОРФСО ГС № 258н

АРЕНДОДАТЕЛЬ

УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ

УСЛОВНЫЕ АРЕНДНЫЕ ПЛАТЕЖИ

По заключению договора:

НЕ ОТРАЖАЕМ – НЕТ ТОЧНОЙ

ОЦЕНКИ

По заключению договора:

НЕ ОТРАЖАЕМ – НЕТ ТОЧНОЙ

ОЦЕНКИ

В СУММЕ ВЫСТАНЛЕННЫХ СЧЕТОВ

(содержание арендуемого помещения)

В СУММЕ ВЫСТАНЛЕННЫХ СЧЕТОВ

(содержание арендуемого помещения)

Дт

Дт

Дт

Дт

75

1 401 20 223

4 109 Х0 223

2 109 Х0 223

7 109 Х0 223

Кт 1 302 23 730 = 9 000

Кт 4 302 23 730 = 9 000

Кт 2 302 23 730 = 9 000

Кт 7 302 23 730 = 9 000

Дт 1 205 35 560 Кт 1 401 10 135= 9 000

Дт 2 205 35 560 Кт 2 401 10 135= 9 000

76. ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ФСО ГС № 258нОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ

(АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ПРЕДОСТАВЛЯЮЩАЯ

СТОРОНА

ПОЛЬЗОВАТЕЛЬ

(ССУДОДАТЕЛЬ)

(ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0 111 42 351 Кт 0 401 40 186= 600 000

( 186 - доходы от безвозмездного права

пользования)

СУММА РЫНОЧНОЙ ОЦЕНКИ НА

СРОК ПОЛЬЗОВАНИЯ

Ежемесячно (расчет)

Признание расходов (Амортизации)

Дт 1 401 20 271 Кт 1 114 42 451 = 10 000

Дт 0 109 Х0 271 Кт 0 114 42 451 = 10 000

Признание доходов

Дт 0 401 40 186 Кт 0 401 10 186 = 10 000

76

По заключению договора:

Дт 0 101 12 310 Кт 0 101 12 310

Дт 0 210 05 560 Кт 0 401 40 121 = 600 000

Дт 0 401 51 24х Кт 0 210 05 560 = 600 000

Дт 0 401 51 251 Кт 0 210 05 560 = 600 000

СУММА РЫНОЧНОЙ ОЦЕНКИ НА

СРОК ПОЛЬЗОВАНИЯ

Ежемесячно (расчет)

Признание расходов

Дт 0 401 20 24х Кт 0 401 50 24х = 10 000

Признание доходов

Дт 0 401 40 121 Кт 0 401 10 121= 10 000

77. ПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ФСО ГС № 258нПРИЗНАНИЕ ОБЪЕКТОВ УЧЕТА

ОПЕРАЦ-АЯ

АРЕНДА

ОПЕРАЦ-АЯ

АРЕНДА

ФИНАНСОВАЯ

АРЕНДА

ФИНАНСОВАЯ

АРЕНДА

АРЕНД-ОР

АРЕНД-ТЕЛЬ

АРЕНД-ОР

АРЕНД-ТЕЛЬ

ПРАВО

ПОЛЬЗОВАНИЯ

Дт 111 00

(114 00

АМОРТИЗАЦИЯ

Дт 101 Кт 101

Дт 0 101 хх 310

Кт 0 302 24 73Х

Дт 0 401 10 172

Кт 0 101 хх 410

Дт 0 401 20 271

(0 109 хх 271)

Кт 0 104 хх 410

Дт 0 205 22 56х

Кт 0 401 40 122

Дисконтирован

ные величины!

Дисконтированн

ые величины!

СУММА

АРЕНДНЫХ

ПЛАТЕЖЕЙ

ЗА СРОК

АРЕНДЫ

77

Дт 0 20521 56Х

Кт 0 401 40 121

Дт 0 401 40 121

Кт 0 401 10 121

Сумма арендных

платежей

78. ЕДИНЫЙ ПЛАН СЧЕТОВ 111 00 ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМ

2017г78

2018 г Права пользования имуществом 351

1 1 1 4 0 Права пользования имуществом

451

1 1 1 4 1

Права пользования жилыми помещениями

1 1 1 4 2

Права пользования нежилыми помещениями

(зданиями и сооружениями)

1 1 1 4 4

Права пользования машинами и оборудованием

1 1 1 4 5

Права пользования транспортными средствами

1 1 1 4 6

Права пользования инвентарем

производственным и хозяйственным

1 1 1 47

Права пользования биологическими ресурсами

1 1 1 48

Права пользования прочими основными

средствами

79. ЕДИНЫЙ ПЛАН СЧЕТОВ 104ХХ АМОРТИЗАЦИЯ 10440 АМОРТИЗАЦИЯ ПРАВ ПОЛЬЗОВАНИЯ

2017г2018 г Амортизация 451, 452

1 0 4 4 0 Амортизация прав пользования имуществом и

неисключительных прав на РИД

1 0 4 4 1

1 0 4 4 2

Амортизация прав пользования жилищами

Амортизация прав пользования зданиями (кроме

жилых) и сооружениями

1 0 4 4 4

Амортизация прав пользования машинами и

оборудованием

Амортизация прав пользования транспортными

средствами

Амортизация прав пользования инвентарем

производственным и хозяйственным

Амортизация прав пользования биологическими

ресурсами

Амортизация прав пользования прочими

основными средствами

Амортизация неисключительных прав на РИД

1 0 4 4 5

1 0 4 4 6

1 0 4 4 7

1 0 4 4 8

?

79

2 0 1 8

1 0 4 4 9

80. ЕДИНЫЙ ПЛАН СЧЕТОВ 112 00 ПРАВА ПОЛЬЗОВАНИЯ на РИД

2017г2018 г

Права пользования на РИД КОСГУ 352

452

1 1 2 3 0 Неисключительные права на РИД

1 1 2 3 1

1 1 2 3 2

80

Неисключительные права на программное

обеспечение и базы данных

Неисключительные права на оригиналы

произведений

1 1 2 3 3

Неисключительные права на результат НИР,

НИОКР

1 1 2 3 9

Неисключительные права на прочие НМА

81. ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

120 ДОХОДЫ ОТ СОБСТВЕННОСТИ121 Доходы от операционной аренды

122 Доходы от финансовой аренды

123 Природоресурсные (рентные) платежи

124 Проценты по депозитам

125 Проценты по заимствованиям

126 Проценты по иным финансовым инструментам

127 Дивиденды от объектов инвестирования

128 Доля в прибыли (убытке) объектов инвестирования

129 Доходы от участия в иных организаций

12Т Доходы от простого товарищества

12К Доходы от концессионной платы

81

82. «ОБЕСЦЕНЕНИЕ АКТИВОВ» приказ Минфин России № 256н от 31.12.2016г.

83. «ОБЕСЦЕНЕНИЕ АКТИВОВ»

I. Общие положения«ОБЕСЦЕНЕНИЕ АКТИВОВ»

ПРИМЕНЯЕТСЯ ПРИ:

СОСТАВЛЕНИИ

ОТЧЕТНОСТИ

2018 года

На 1.01.2019 г

83

84. ТЕРМИНЫ

ОБЕСЦЕНЕНИЕ АКТИВА - это снижение стоимости актива, превышающееплановое (нормальное) снижение его стоимости в связи с владением

(использованием) таким активом (нормальным физическим и (или)

моральным износом), связанное со снижением ценности актива.

УБЫТОК ОТ ОБЕСЦЕНЕНИЯ АКТИВА - превышение остаточной стоимости

актива над его справедливой стоимостью за вычетом затрат на выбытие

актива.

84

85. «КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ бухгалтерского учета и отчетности организаций государственного сектора» приказ Минфин России № 256н от

31.12.2016г.86. ОБЯЗАТЕЛЬСТВО

ФСО ГС №256н III. Объекты бухгалтерского учетап. 39

ОБЯЗАТЕЛЬСТВО

ОБЯЗАТЕЛЬСТВО - ЗАДОЛЖЕННОСТЬ, возникшая в результате

произошедших фактов хозяйственной жизни, погашение которой приведет к

выбытию активов, заключающих в себе полезный потенциал или

экономические выгоды.

ОБЯЗАТЕЛЬСТВА ВОЗНИКАЮТ В СИЛУ:

• закона,

• иного нормативного правового акта,

• муниципального акта или договора (контракта, соглашения).

87. ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

ФСО ГС №256н III. Объекты бухгалтерского учетаЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

Чистые активы

=

∑ Активов

-

∑ Обязательств

Чистые активы субъекта учета могут быть как положительными, так и

отрицательными.

Имущество, которым субъекты учета не отвечают по своим обязательствам, в

расчет чистых активов не включается.

Имущество, которым

субъект НЕ отвечает

по своим

обязательствам

88. ДОХОД

III. Объекты бухгалтерского учетаДОХОД

ДОХОД - УВЕЛИЧЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА

АКТИВОВ И/ИЛИ ПОСТУПЛЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД ЗА

ОТЧЕТНЫЙ ПЕРИОД, ЗА ИСКЛЮЧЕНИЕМ ПОСТУПЛЕНИЙ,

СВЯЗАННЫХ С ВКЛАДАМИ СОБСТВЕННИКОМ.

89. РАСХОД

III. Объекты бухгалтерского учетаРАСХОД

РАСХОД - СНИЖЕНИЕ ПОЛЕЗНОГО ПОТЕНЦИАЛА АКТИВОВ

И/ИЛИ УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ:

• ВЫБЫТИЯ АКТИВОВ

• ПОТРЕБЛЕНИЯ АКТИВОВ

• ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ, ЗА ИСКЛЮЧЕНИЕМ

УМЕНЬШЕНИЯ, СВЯЗАННОГО С ИЗЪЯТИЕМ ИМУЩЕСТВА

СОБСТВЕННИКОМ.