:")

Финансы

ФинансыПохожие презентации:

")

Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

1. Лекция 6

ЛЕКЦИЯ 6ПРИБЫЛЬ ОРГАНИЗАЦИЙ

(ПРЕДПРИЯТИЙ): ПЛАНИРОВАНИЕ

И НАПРАВЛЕНИЯ

ИСПОЛЬЗОВАНИЯ.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

2. план

ПЛАН1. Экономическое содержание, функции и виды прибыли

коммерческих организаций

2. Порядок формирования и направления

прибыли коммерческих организаций

распределения

3. Система показателей рентабельности и порядок их расчета

4. Методы планирования прибыли коммерческих организаций

3.

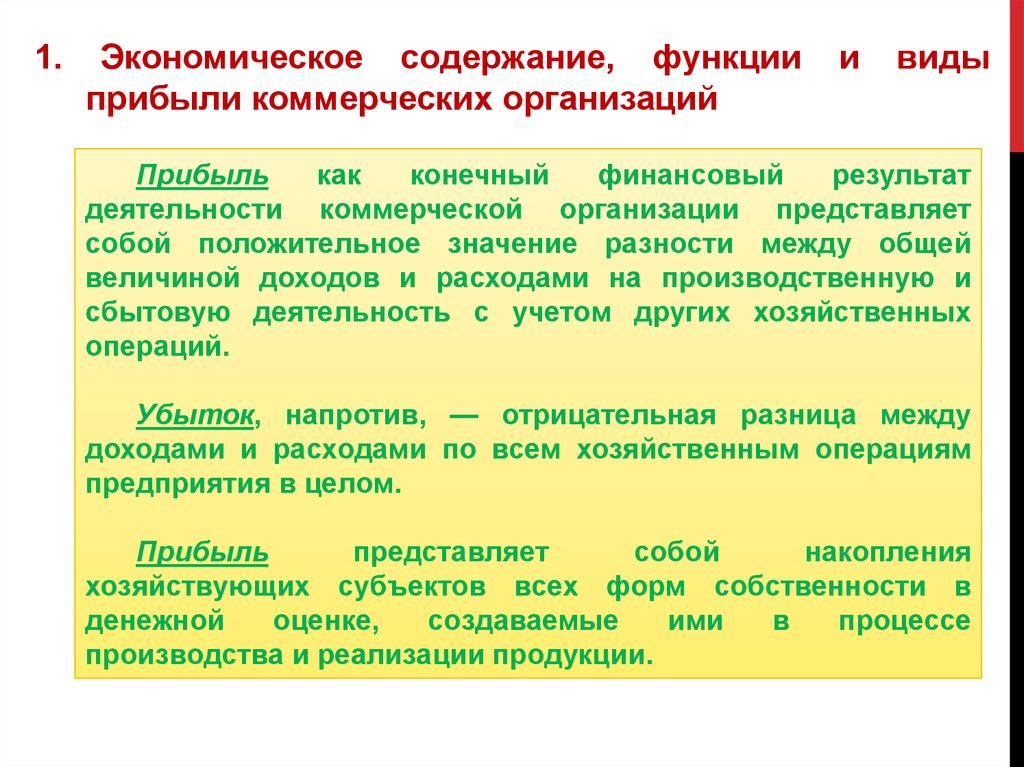

1.Экономическое содержание, функции

прибыли коммерческих организаций

и

виды

Прибыль

как

конечный

финансовый

результат

деятельности коммерческой организации представляет

собой положительное значение разности между общей

величиной доходов и расходами на производственную и

сбытовую деятельность с учетом других хозяйственных

операций.

Убыток, напротив, — отрицательная разница между

доходами и расходами по всем хозяйственным операциям

предприятия в целом.

Прибыль

представляет

собой

накопления

хозяйствующих субъектов всех форм собственности в

денежной

оценке,

создаваемые

ими

в

процессе

производства и реализации продукции.

4.

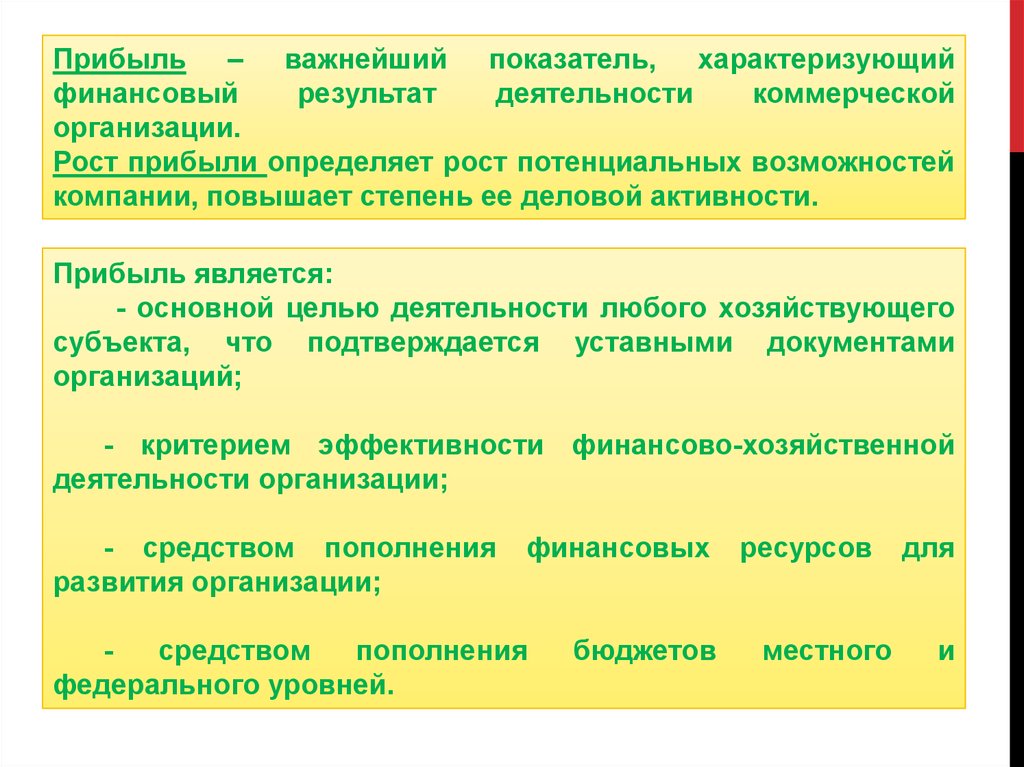

Прибыль – важнейший показатель, характеризующийфинансовый

результат

деятельности

коммерческой

организации.

Рост прибыли определяет рост потенциальных возможностей

компании, повышает степень ее деловой активности.

Прибыль является:

- основной целью деятельности любого хозяйствующего

субъекта, что подтверждается уставными документами

организаций;

- критерием эффективности финансово-хозяйственной

деятельности организации;

- средством пополнения

развития организации;

финансовых

средством

пополнения

федерального уровней.

бюджетов

ресурсов

местного

для

и

5.

6.

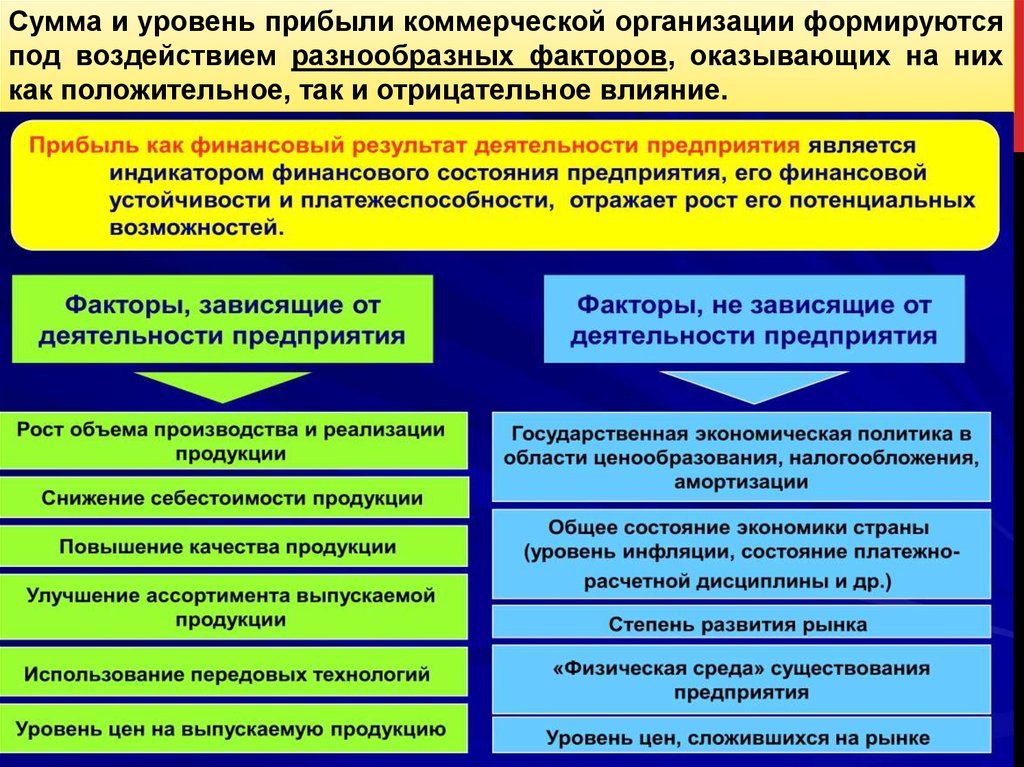

Сумма и уровень прибыли коммерческой организации формируютсяпод воздействием разнообразных факторов, оказывающих на них

как положительное, так и отрицательное влияние.

7.

8.

9.

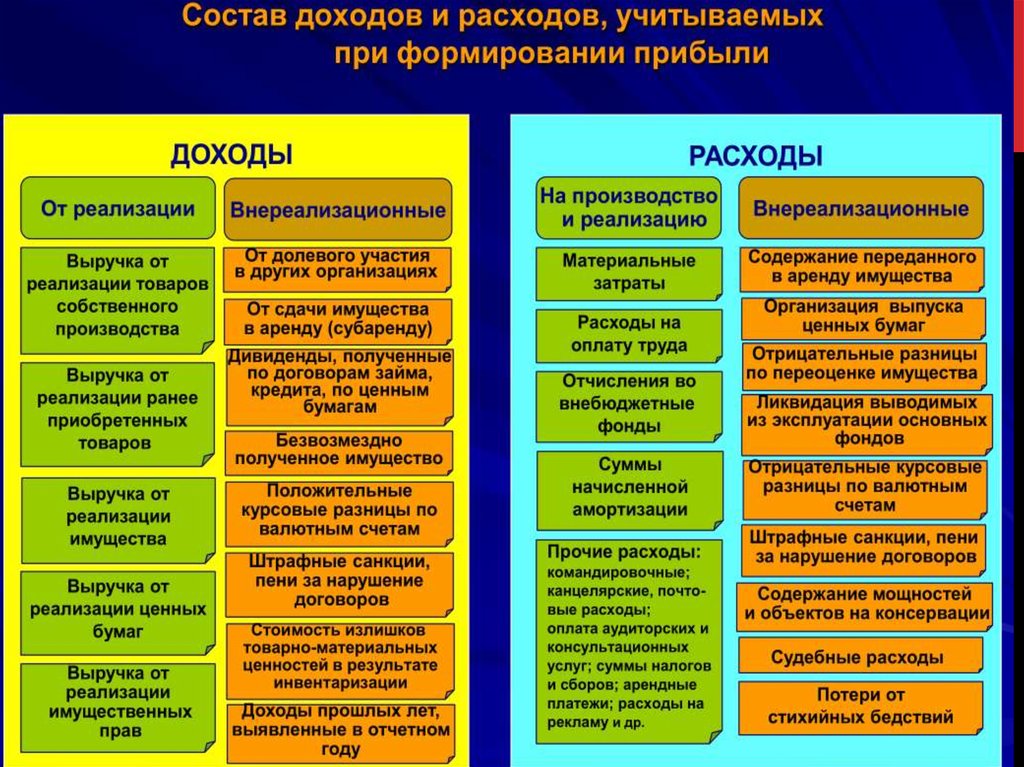

Формирование прибыли коммерческой организации находитотражение в бухгалтерской отчетности («Отчет о финансовых

результатах»).

Валовая прибыль - первый показатель в Отчете о

финансовых результатах. Это разница между выручкой в

отпускных ценах предприятия и затратами, включаемыми в

производственную себестоимость.

Или, валовая прибыль включает финансовые результаты от

операционной, финансовой и инвестиционной деятельности,

прочие и чрезвычайные доходы и расходы (до выплаты

процентов и налогов).

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров и услуг.

10.

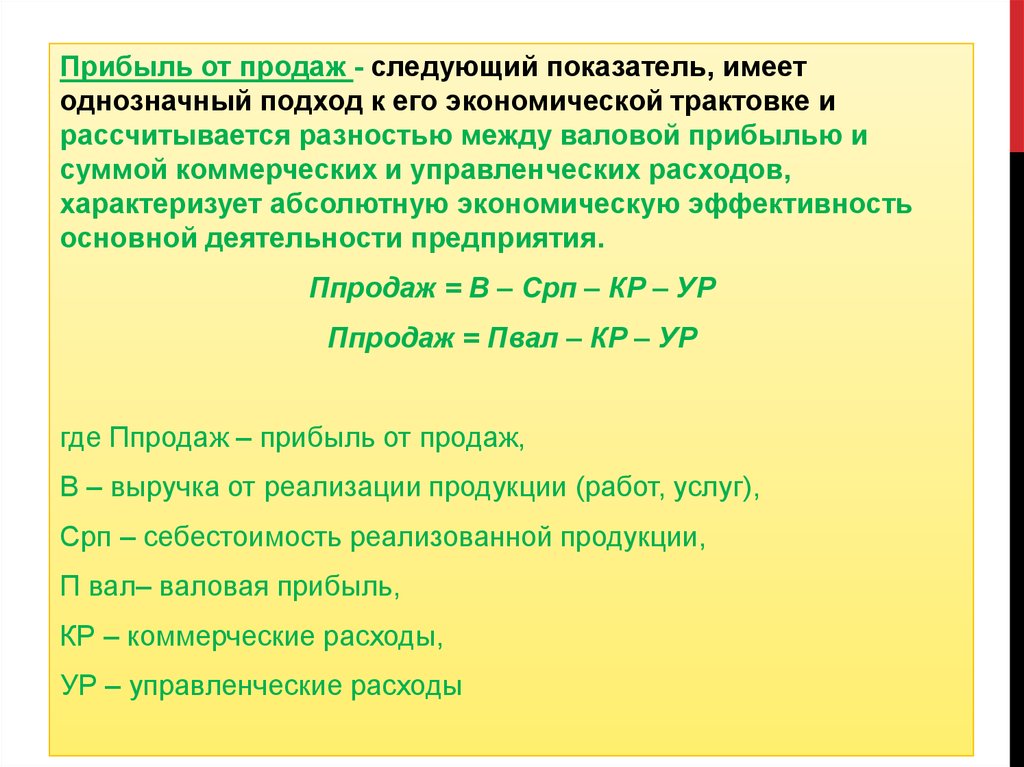

Прибыль от продаж - следующий показатель, имеетоднозначный подход к его экономической трактовке и

рассчитывается разностью между валовой прибылью и

суммой коммерческих и управленческих расходов,

характеризует абсолютную экономическую эффективность

основной деятельности предприятия.

Ппродаж = В – Срп – КР – УР

Ппродаж = Пвал – КР – УР

где Ппродаж – прибыль от продаж,

В – выручка от реализации продукции (работ, услуг),

Срп – себестоимость реализованной продукции,

П вал– валовая прибыль,

КР – коммерческие расходы,

УР – управленческие расходы

11.

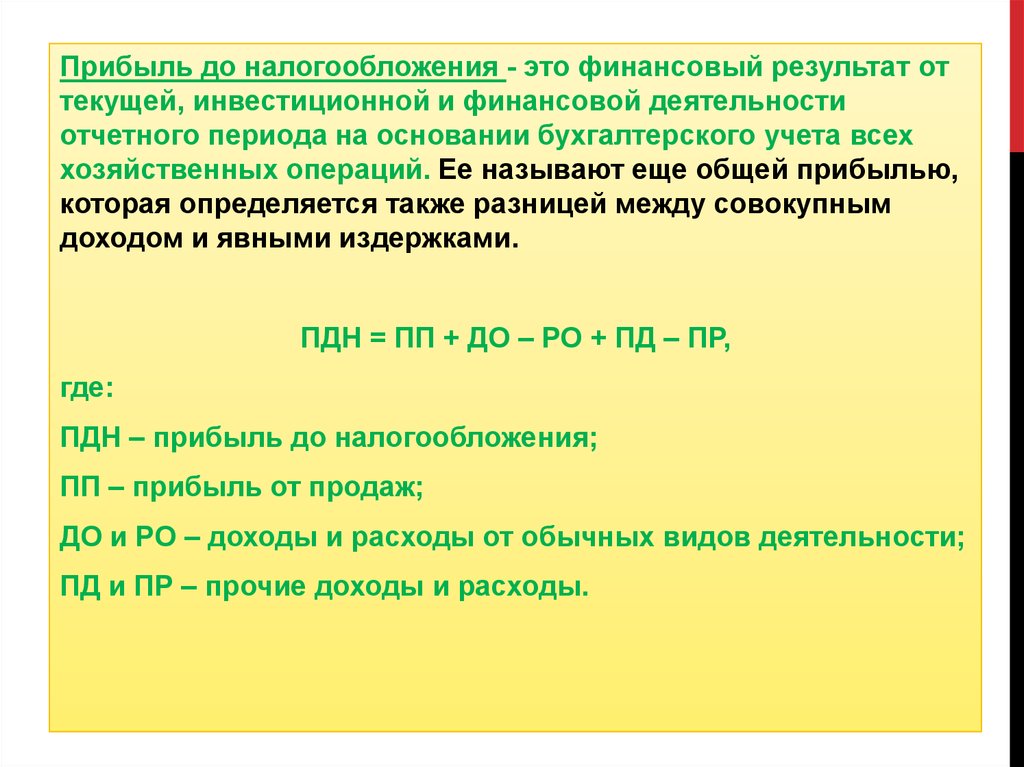

Прибыль до налогообложения - это финансовый результат оттекущей, инвестиционной и финансовой деятельности

отчетного периода на основании бухгалтерского учета всех

хозяйственных операций. Ее называют еще общей прибылью,

которая определяется также разницей между совокупным

доходом и явными издержками.

ПДН = ПП + ДО – РО + ПД – ПР,

где:

ПДН – прибыль до налогообложения;

ПП – прибыль от продаж;

ДО и РО – доходы и расходы от обычных видов деятельности;

ПД и ПР – прочие доходы и расходы.

12.

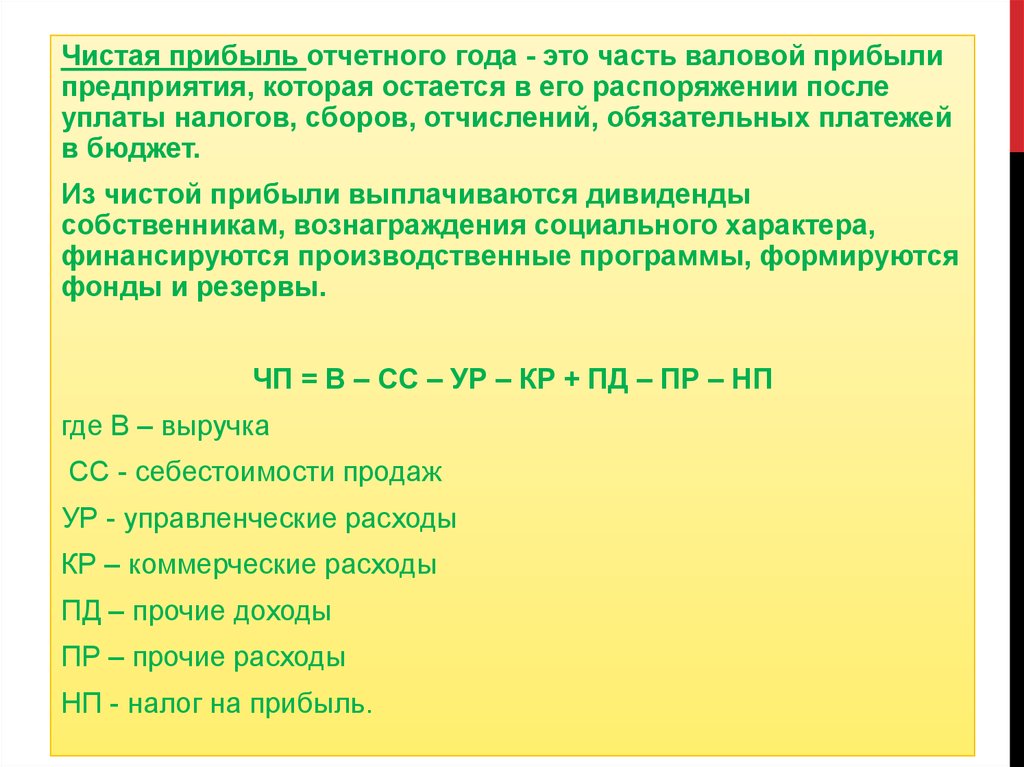

Чистая прибыль отчетного года - это часть валовой прибылипредприятия, которая остается в его распоряжении после

уплаты налогов, сборов, отчислений, обязательных платежей

в бюджет.

Из чистой прибыли выплачиваются дивиденды

собственникам, вознаграждения социального характера,

финансируются производственные программы, формируются

фонды и резервы.

ЧП = В – СС – УР – КР + ПД – ПР – НП

где В – выручка

СС - себестоимости продаж

УР - управленческие расходы

КР – коммерческие расходы

ПД – прочие доходы

ПР – прочие расходы

НП - налог на прибыль.

13.

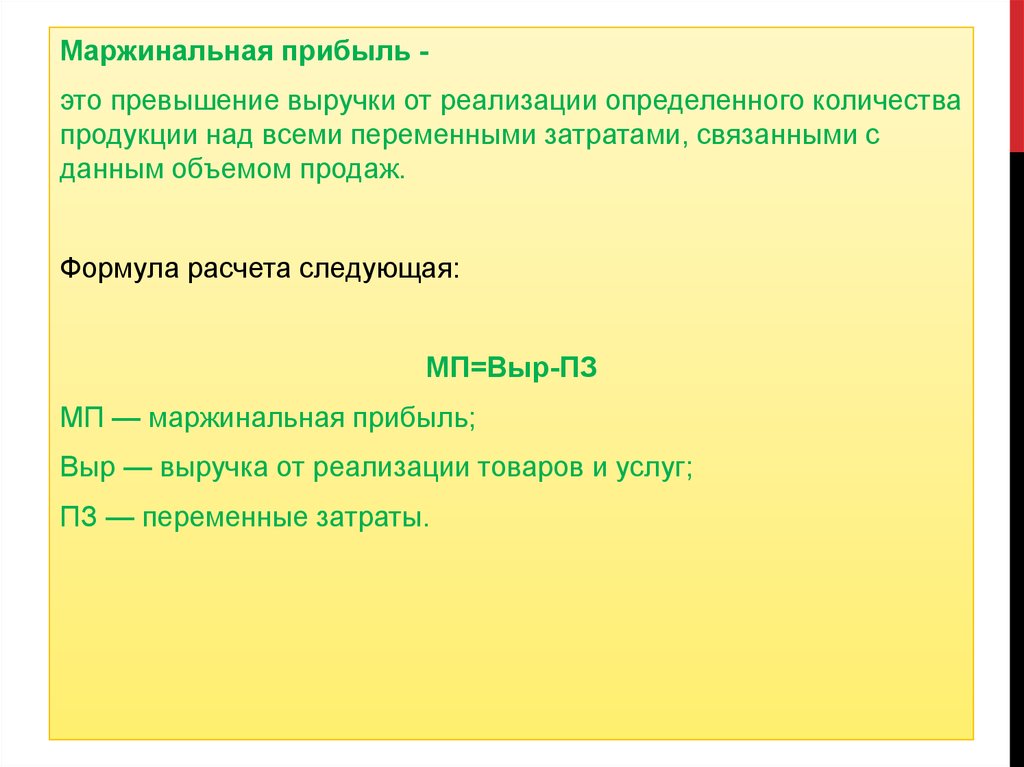

Маржинальная прибыль это превышение выручки от реализации определенного количествапродукции над всеми переменными затратами, связанными с

данным объемом продаж.

Формула расчета следующая:

МП=Выр-ПЗ

МП — маржинальная прибыль;

Выр — выручка от реализации товаров и услуг;

ПЗ — переменные затраты.

14.

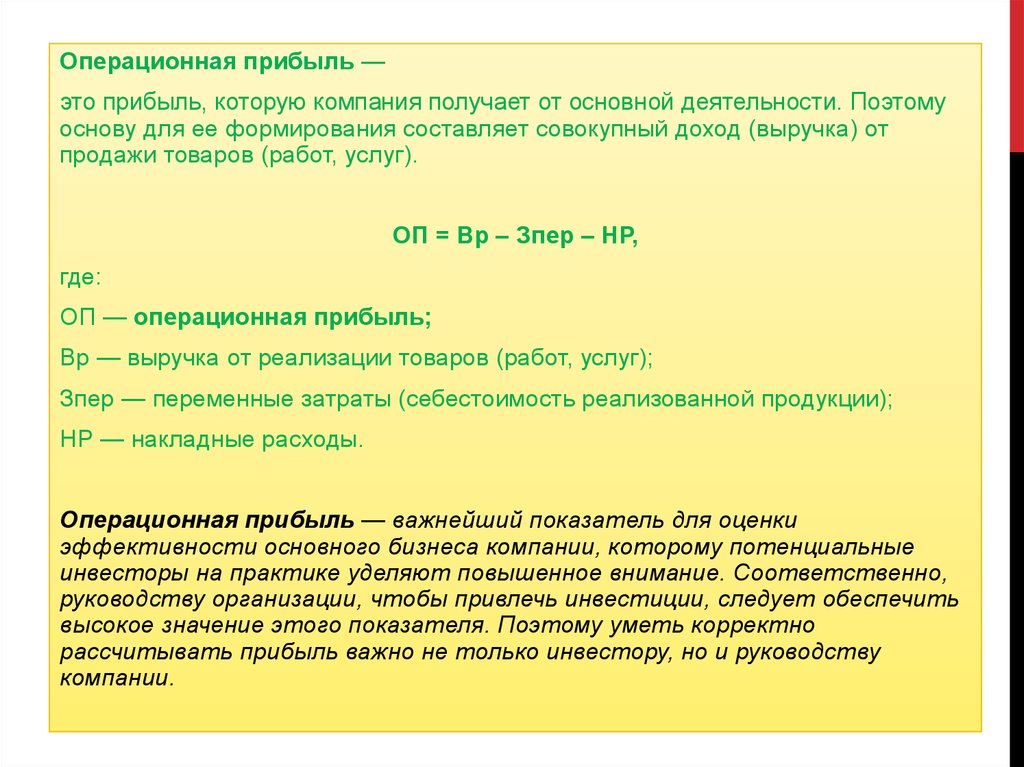

Операционная прибыль —это прибыль, которую компания получает от основной деятельности. Поэтому

основу для ее формирования составляет совокупный доход (выручка) от

продажи товаров (работ, услуг).

ОП = Вр – Зпер – НР,

где:

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Операционная прибыль — важнейший показатель для оценки

эффективности основного бизнеса компании, которому потенциальные

инвесторы на практике уделяют повышенное внимание. Соответственно,

руководству организации, чтобы привлечь инвестиции, следует обеспечить

высокое значение этого показателя. Поэтому уметь корректно

рассчитывать прибыль важно не только инвестору, но и руководству

компании.

15.

2. Порядок формирования и направления распределенияприбыли коммерческих организаций

Формирование прибыли

16.

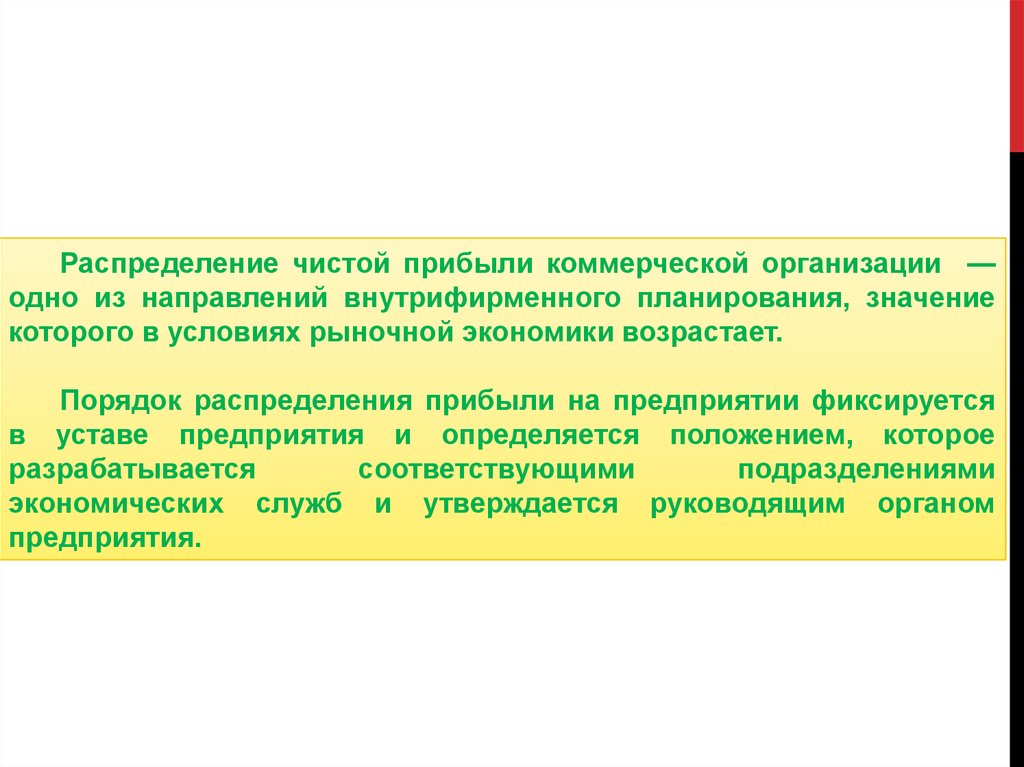

Распределение чистой прибыли коммерческой организации —одно из направлений внутрифирменного планирования, значение

которого в условиях рыночной экономики возрастает.

Порядок распределения прибыли на предприятии фиксируется

в уставе предприятия и определяется положением, которое

разрабатывается

соответствующими

подразделениями

экономических служб и утверждается руководящим органом

предприятия.

17.

18.

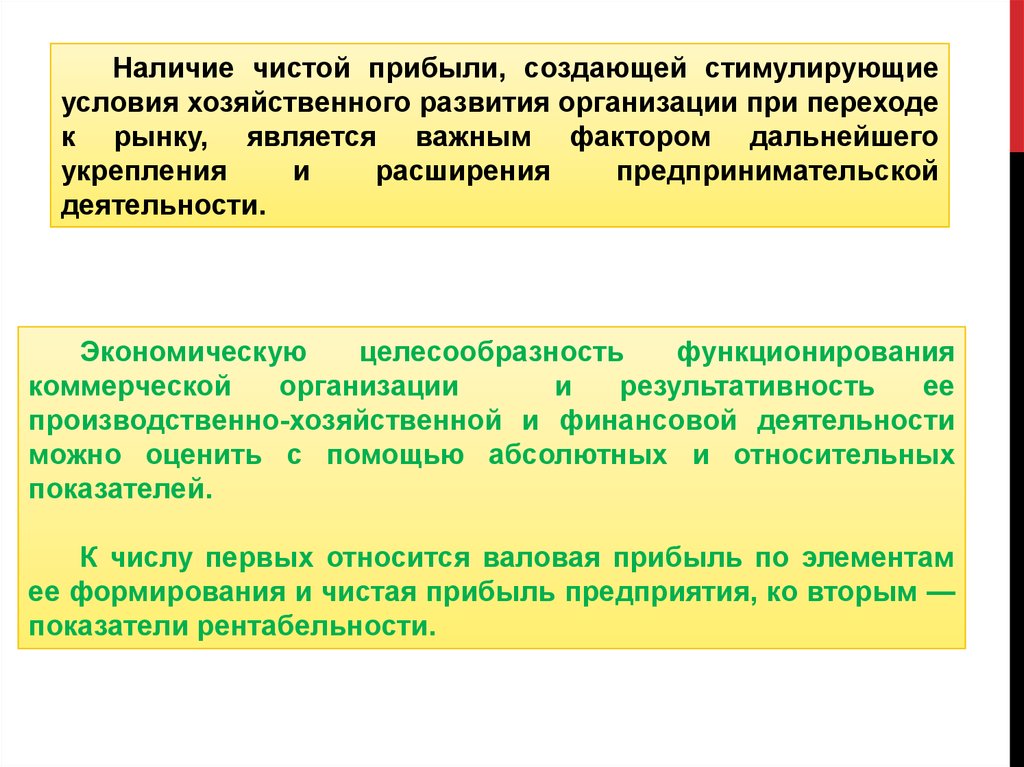

Наличие чистой прибыли, создающей стимулирующиеусловия хозяйственного развития организации при переходе

к рынку, является важным фактором дальнейшего

укрепления

и

расширения

предпринимательской

деятельности.

Экономическую

целесообразность

функционирования

коммерческой

организации

и

результативность

ее

производственно-хозяйственной и финансовой деятельности

можно оценить с помощью абсолютных и относительных

показателей.

К числу первых относится валовая прибыль по элементам

ее формирования и чистая прибыль предприятия, ко вторым —

показатели рентабельности.

19.

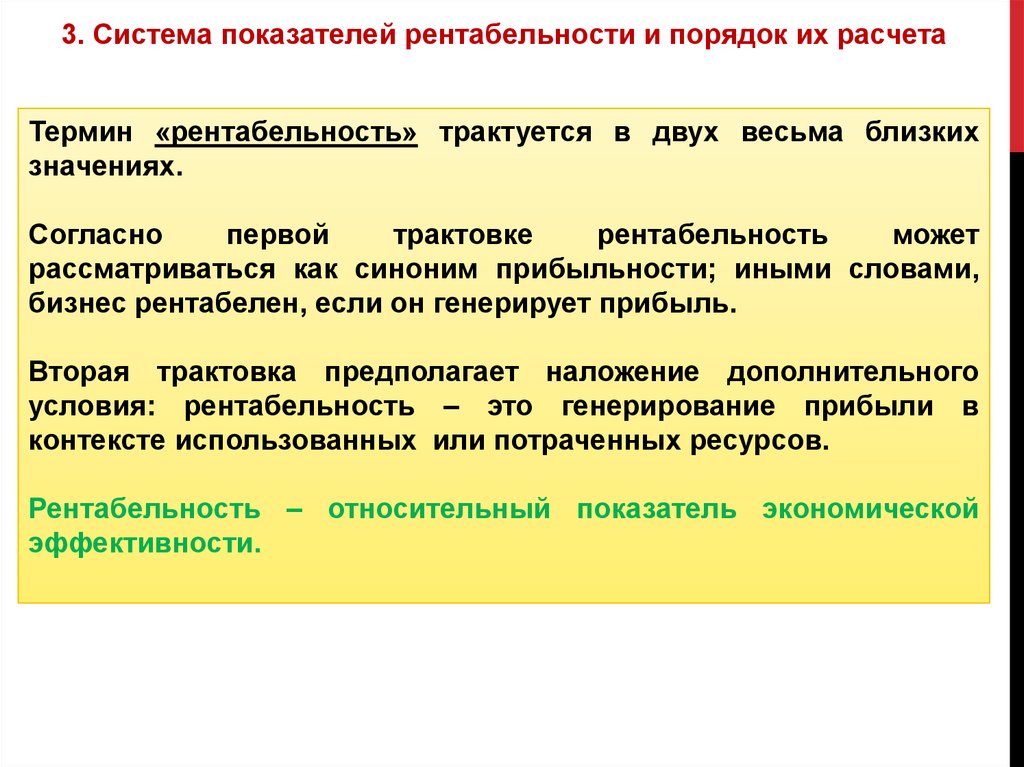

3. Система показателей рентабельности и порядок их расчетаТермин «рентабельность» трактуется в двух весьма близких

значениях.

Согласно

первой

трактовке

рентабельность

может

рассматриваться как синоним прибыльности; иными словами,

бизнес рентабелен, если он генерирует прибыль.

Вторая трактовка предполагает наложение дополнительного

условия: рентабельность – это генерирование прибыли в

контексте использованных или потраченных ресурсов.

Рентабельность – относительный показатель экономической

эффективности.

20.

Рентабельность предприятия комплексно отражает степеньэффективности использования материальных, трудовых и

денежных и др. ресурсов.

Коэффициент рентабельности рассчитывается как отношение

прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что

производство и реализация данного продукта приносит предприятию

прибыль.

Нерентабельное производство - это производство, не приносящее

прибыли.

Отрицательная рентабельность - это убыточная деятельность.

Уровень рентабельности определяется с помощью относительных

показателей - коэффициентов.

Показатели рентабельности можно условно разделить на две группы (два

вида):

- рентабельность продаж и

- рентабельность активов.

21. Рентабельность продаж

РЕНТАБЕЛЬНОСТЬ ПРОДАЖРентабельность продаж — коэффициент рентабельности, который

показывает долю прибыли в каждом заработанном рубле.

Обычно рассчитывается как отношение чистой прибыли (прибыли после

налогообложения) за определённый период к выраженному в денежных

средствах объёму продаж за тот же период.

Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики

компании и её способности контролировать издержки.

Различия в конкурентных стратегиях и продуктовых линейках вызывают

значительное разнообразие значений рентабельности продаж в

различных компаниях.

Часто используется для оценки операционной эффективности компаний.

22.

Помимо приведенного выше расчета (рентабельность продаж по валовойприбыли), существуют и другие вариации расчета показателя

рентабельности продаж, но для расчета всех их используются только

данные о прибылях (убытках) организации (т.е. данные формы №2 "Отчет

о финансовых результатах", не затрагивая данных Баланса).

Например:

- рентабельность продаж по EBIT (величина прибыли от продаж до

уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль

выручки от продаж).

- прибыль от продаж на рубль, вложенный в производство и реализацию

продукции (работ, услуг).

23. Рентабельность активов

РЕНТАБЕЛЬНОСТЬ АКТИВОВВ отличие от показателей рентабельности продаж, рентабельность

активов считается как отношение прибыли к средней стоимости активов

предприятия.

Т.е. показатель из формы №2 "Отчет о финансовых результатах" делится

на среднее значение показателя из формы №1 "Бухгалтерский баланс".

Рентабельность активов, как и рентабельность собственного капитала,

можно рассматривать в качестве одного из показателей рентабельности

инвестиций.

Рентабельность активов (ROA) — относительный показатель

эффективности деятельности, частное от деления чистой прибыли,

полученной за период, на общую величину активов организации за

период.

Один из финансовых коэффициентов, входит в группу коэффициентов

рентабельности. Показывает способность активов компании порождать

прибыль.

24.

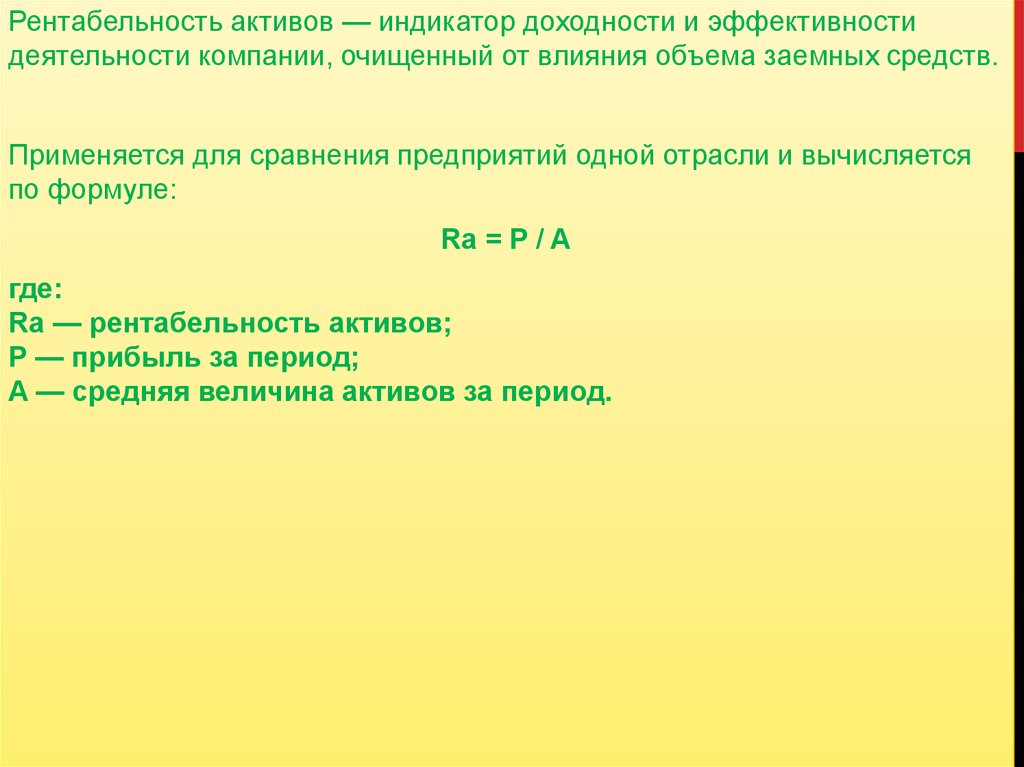

Рентабельность активов — индикатор доходности и эффективностидеятельности компании, очищенный от влияния объема заемных средств.

Применяется для сравнения предприятий одной отрасли и вычисляется

по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

25. распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

РАСПРОСТРАНЕНИЕ ПОЛУЧИЛИ СЛЕДУЮЩИЕ ПОКАЗАТЕЛИЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОТДЕЛЬНЫХ ВИДОВ АКТИВОВ

(КАПИТАЛА):

26.

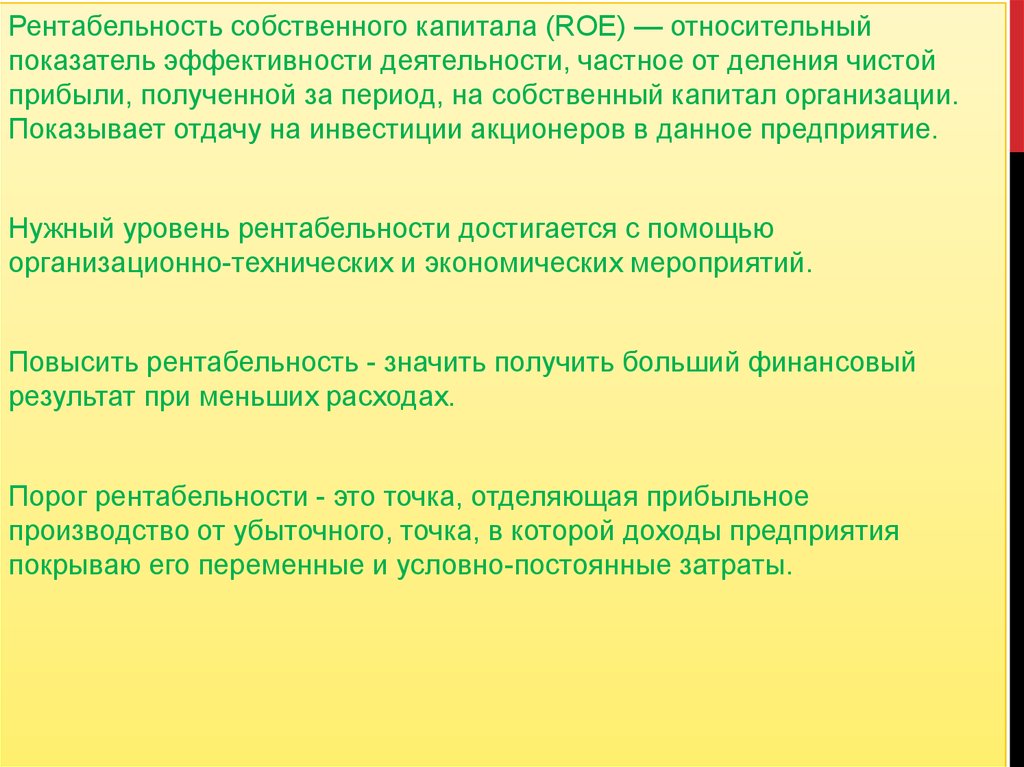

Рентабельность собственного капитала (ROE) — относительныйпоказатель эффективности деятельности, частное от деления чистой

прибыли, полученной за период, на собственный капитал организации.

Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью

организационно-технических и экономических мероприятий.

Повысить рентабельность - значить получить больший финансовый

результат при меньших расходах.

Порог рентабельности - это точка, отделяющая прибыльное

производство от убыточного, точка, в которой доходы предприятия

покрываю его переменные и условно-постоянные затраты.

27.

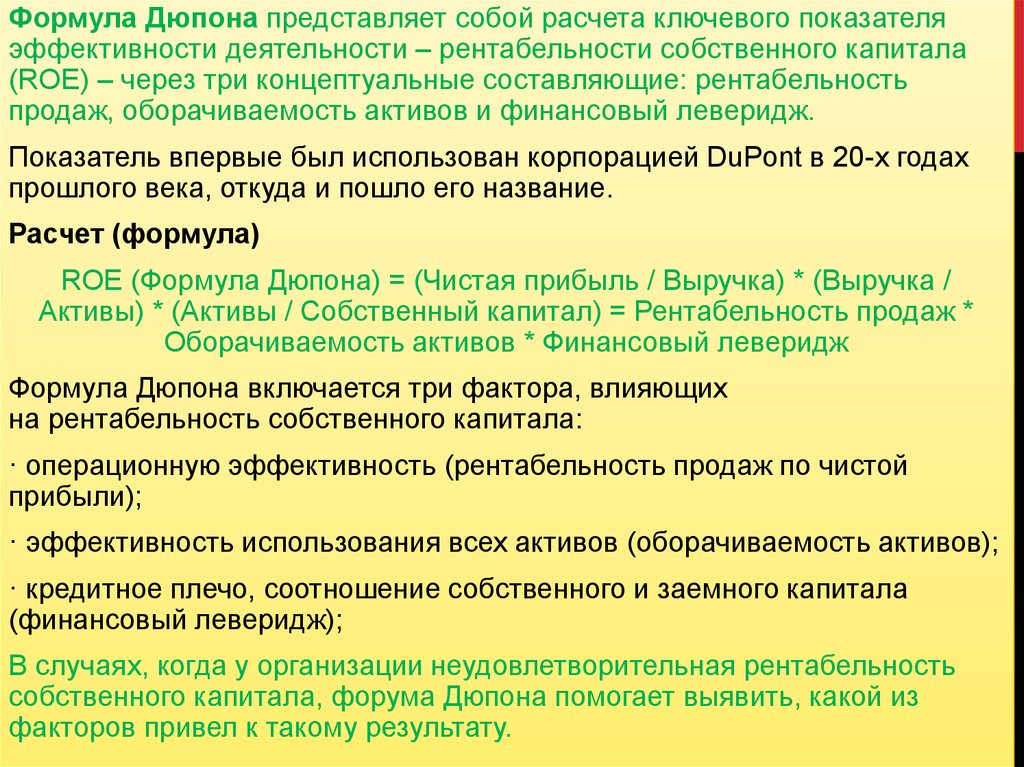

Формула Дюпона представляет собой расчета ключевого показателяэффективности деятельности – рентабельности собственного капитала

(ROE) – через три концептуальные составляющие: рентабельность

продаж, оборачиваемость активов и финансовый леверидж.

Показатель впервые был использован корпорацией DuPont в 20-х годах

прошлого века, откуда и пошло его название.

Расчет (формула)

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка /

Активы) * (Активы / Собственный капитал) = Рентабельность продаж *

Оборачиваемость активов * Финансовый леверидж

Формула Дюпона включается три фактора, влияющих

на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой

прибыли);

· эффективность использования всех активов (оборачиваемость активов);

· кредитное плечо, соотношение собственного и заемного капитала

(финансовый леверидж);

В случаях, когда у организации неудовлетворительная рентабельность

собственного капитала, форума Дюпона помогает выявить, какой из

факторов привел к такому результату.

28.

29.

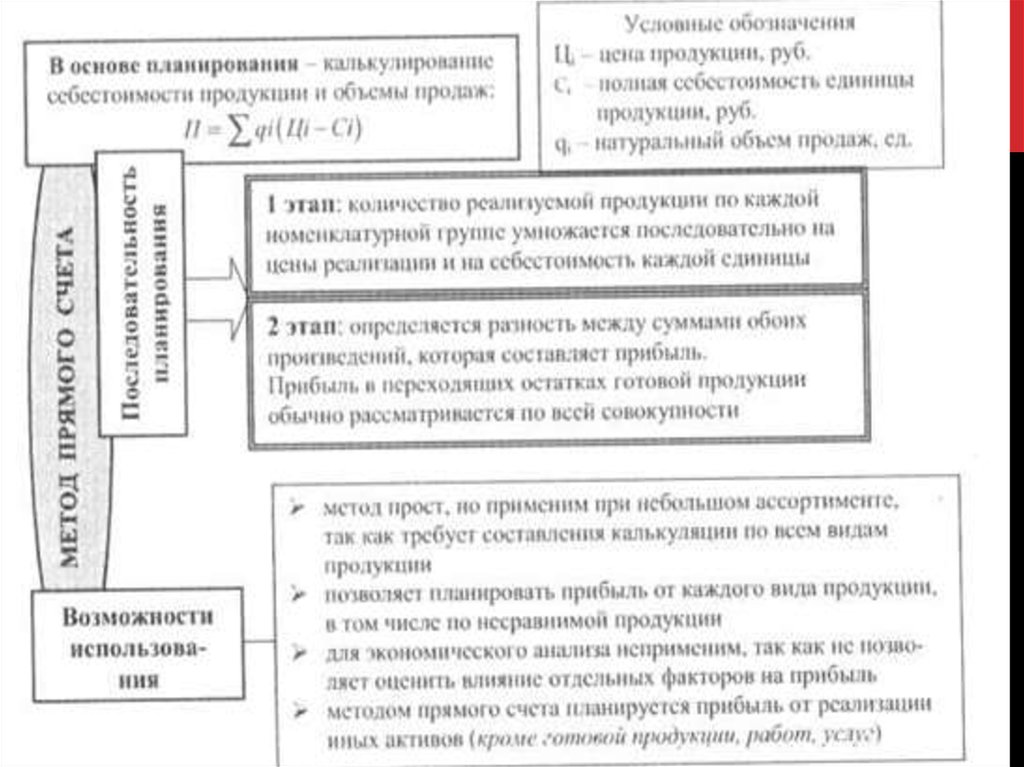

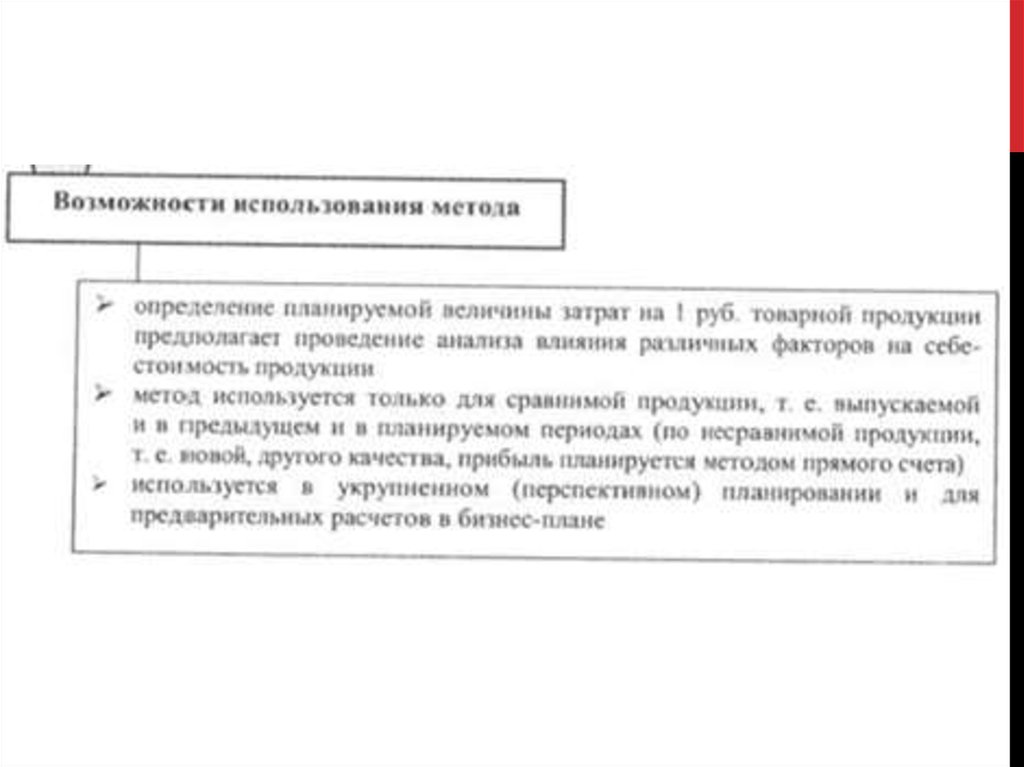

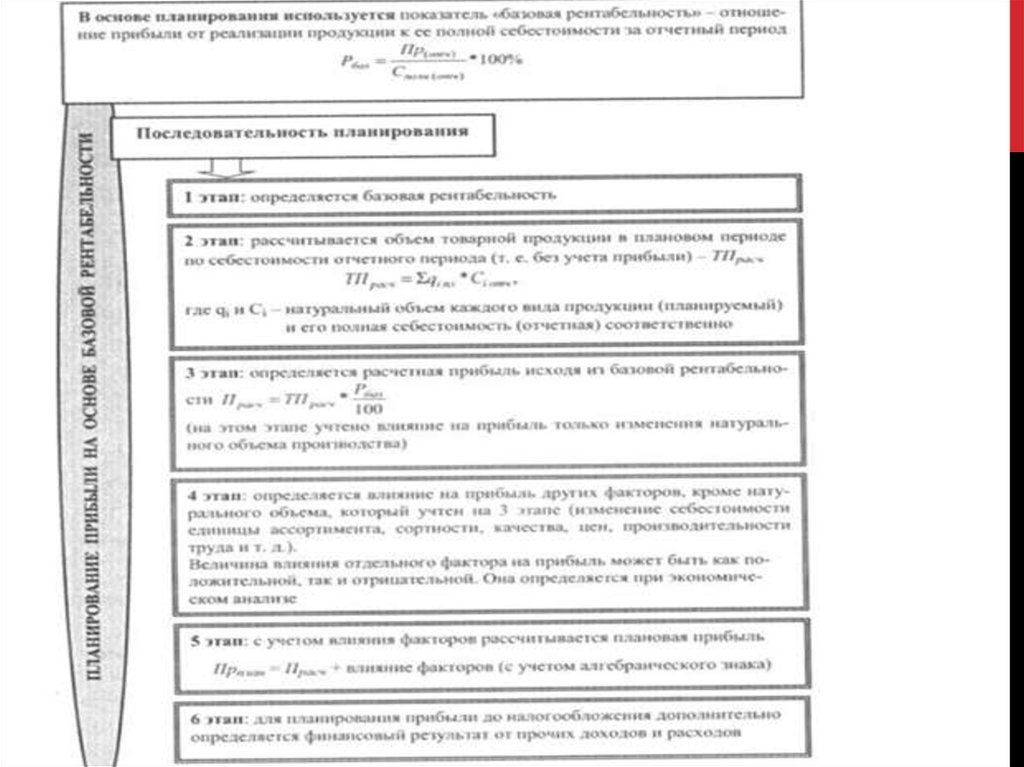

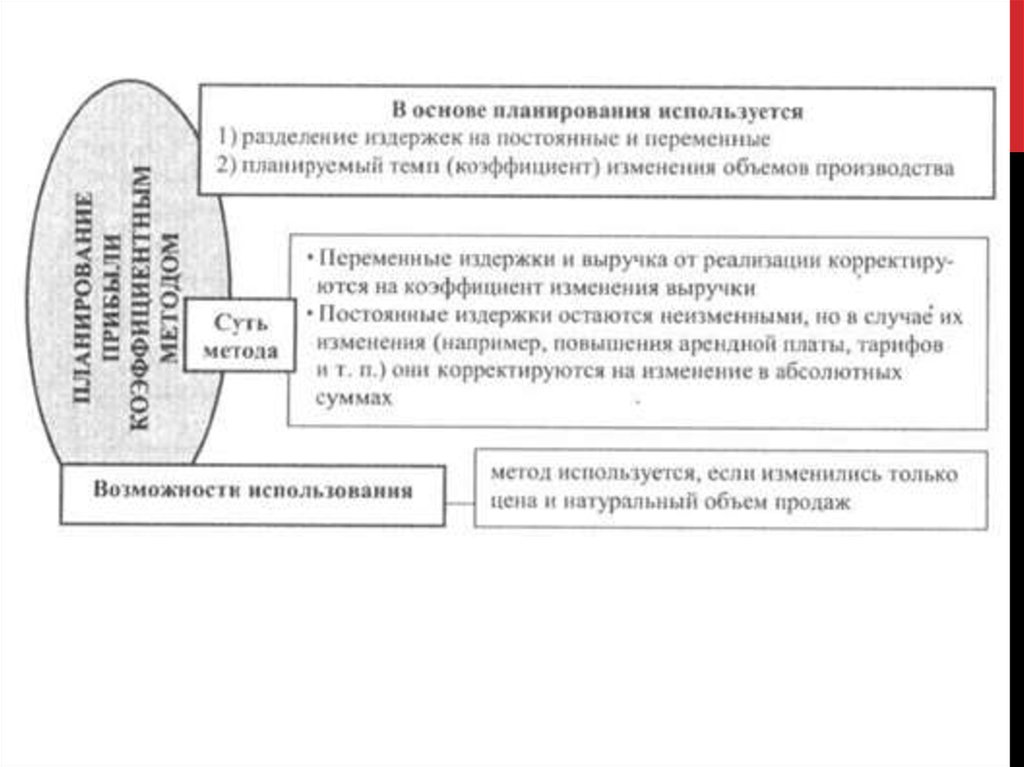

4.Методы

планирования

организаций

прибыли

коммерческих

Для планирования прибыли

коммерческой организации

применяют следующие методы:

-

метод прямого счета;

аналитические методы;

метод анализа безубыточности.

30.

31.

32.

33.

34.

35.

36.

37.

38.

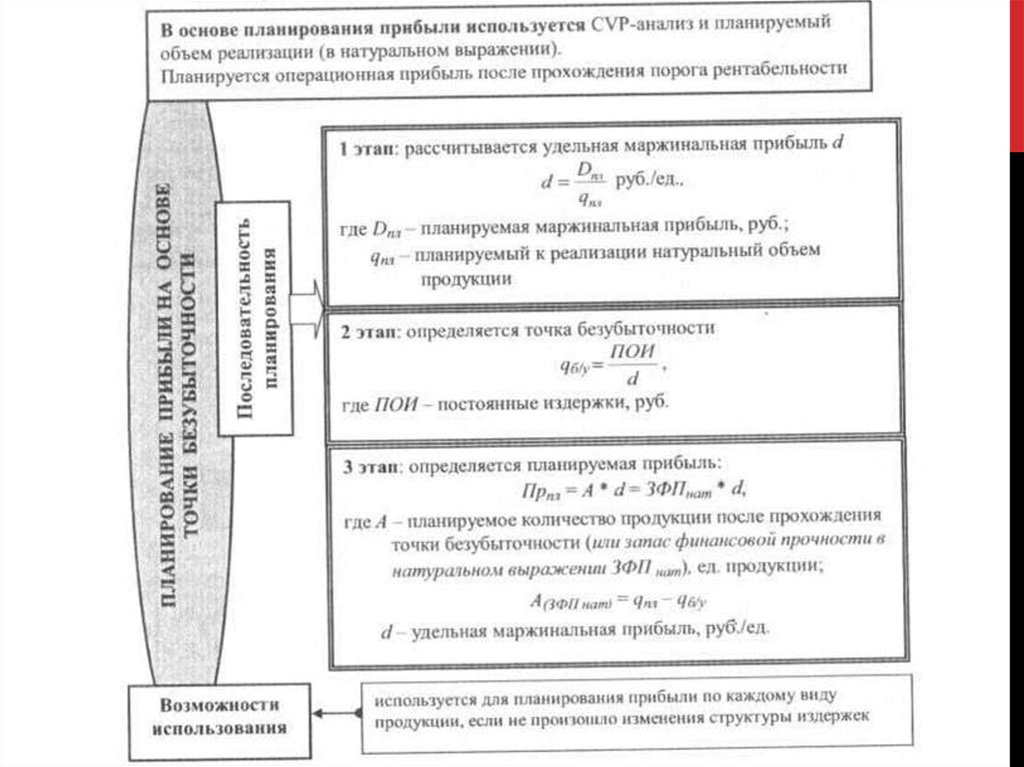

Планированиеприбыли

на

основе

операционного рычага, точки безубыточности

эффекта

39.

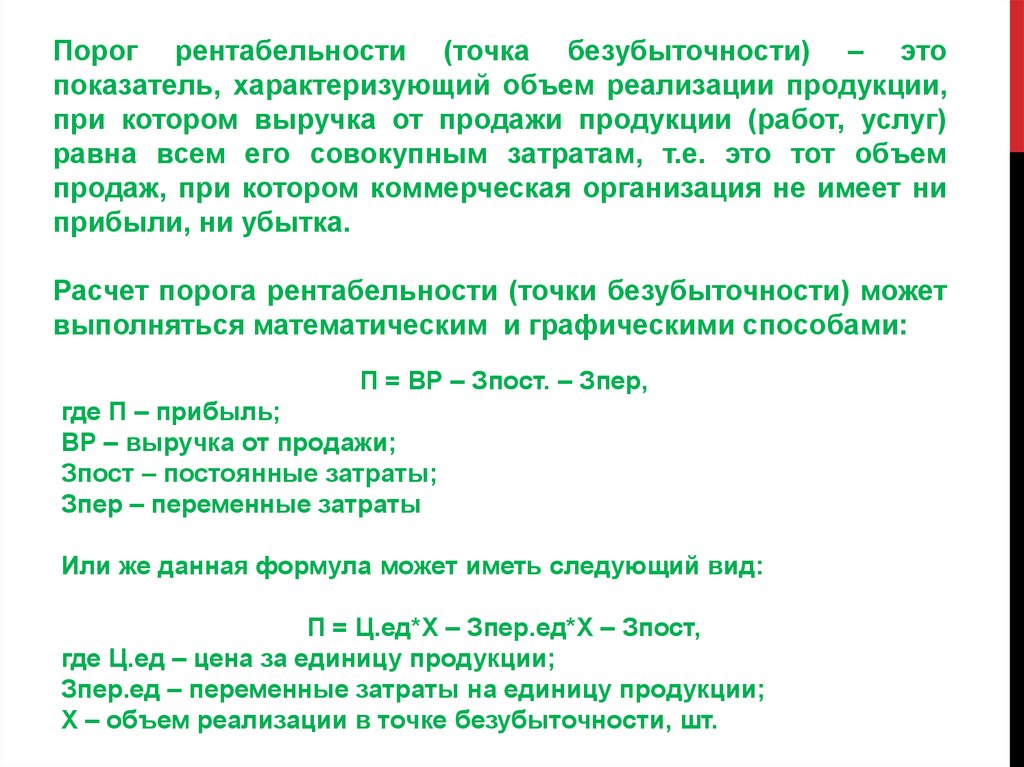

Порог рентабельности (точка безубыточности) – этопоказатель, характеризующий объем реализации продукции,

при котором выручка от продажи продукции (работ, услуг)

равна всем его совокупным затратам, т.е. это тот объем

продаж, при котором коммерческая организация не имеет ни

прибыли, ни убытка.

Расчет порога рентабельности (точки безубыточности) может

выполняться математическим и графическими способами:

П = ВР – Зпост. – Зпер,

где П – прибыль;

ВР – выручка от продажи;

Зпост – постоянные затраты;

Зпер – переменные затраты

Или же данная формула может иметь следующий вид:

П = Ц.ед*Х – Зпер.ед*Х – Зпост,

где Ц.ед – цена за единицу продукции;

Зпер.ед – переменные затраты на единицу продукции;

Х – объем реализации в точке безубыточности, шт.