Финансы

ФинансыПохожие презентации:

")

")

. Часть 2")

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

1.

МЧС РоссииСанкт-Петербургский университет

Государственной противопожарной службы

Кафедра экономики и права

учебная дисциплина

«Налоговый учет и отчетность»

Тема № 4

«Методика исчисления

налога на добавленную стоимость

и порядок заполнения налоговой декларации»

2.

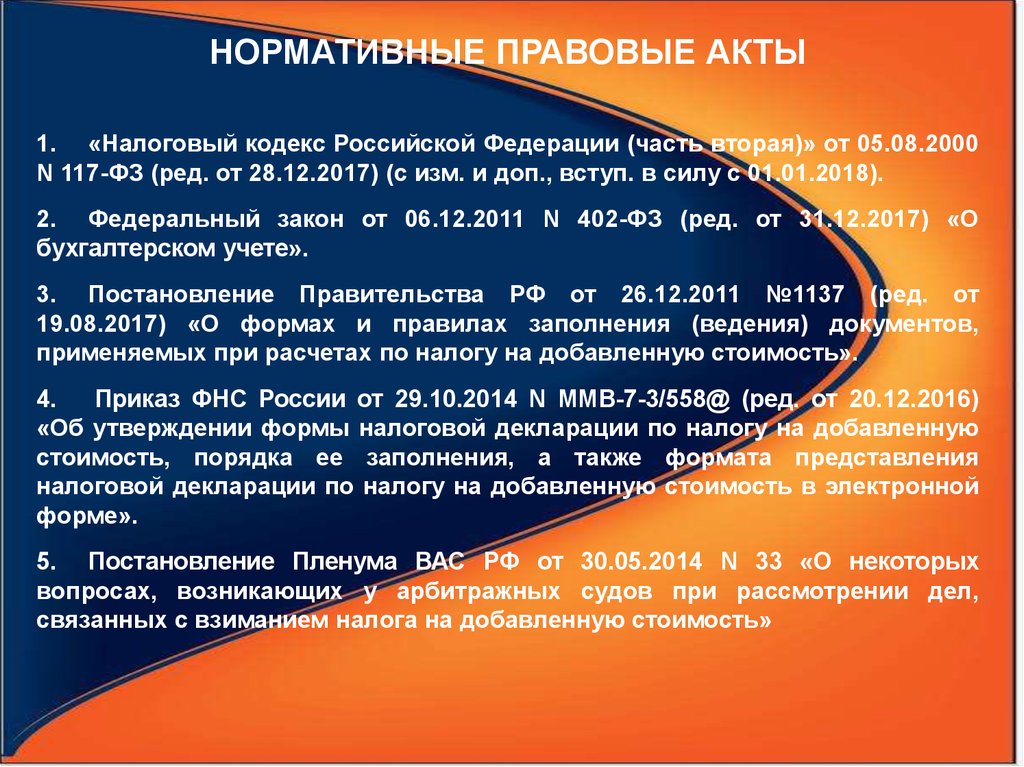

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ1. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000

N 117-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018).

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) «О

бухгалтерском учете».

3. Постановление Правительства РФ от 26.12.2011 №1137 (ред. от

19.08.2017) «О формах и правилах заполнения (ведения) документов,

применяемых при расчетах по налогу на добавленную стоимость».

4.

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016)

«Об утверждении формы налоговой декларации по налогу на добавленную

стоимость, порядка ее заполнения, а также формата представления

налоговой декларации по налогу на добавленную стоимость в электронной

форме».

5. Постановление Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых

вопросах, возникающих у арбитражных судов при рассмотрении дел,

связанных с взиманием налога на добавленную стоимость»

3.

ЛИТЕРАТУРА1. Брянцева Л.В. Учетная политика для целей налогообложения

[Электронный ресурс] : учебное пособие / Л.В. Брянцева, А.Н.

Полозова. — Электрон. текстовые данные. — Воронеж: Воронежский

Государственный Аграрный Университет им. Императора Петра

Первого, 2016. — 167 c. — 978-5-7267-0852-2. — Режим доступа:

http://www.iprbookshop.ru/72780.html

2. Кругляк З.И. Налоговый учет [Электронный ресурс] : учебное

пособие / З.И. Кругляк, М.В. Калинская. — Электрон. текстовые

данные. — Ростов-на-Дону: Феникс, 2016. — 378 c. — 978-5-222-26487-4.

— Режим доступа: http://www.iprbookshop.ru/59393.html

4.

В целях формирования единой правоприменительнойпрактики и снижения числа налоговых споров, возникающих в связи с

различной трактовкой отдельных положений законодательства

Российской Федерации о налогах и сборах, Минфин России и ФНС

выработали совместную позицию, которая сформулирована в Письме

Минфина России от 07.11.2013 № 03-01-13/01/47571.

В этом Письме, которое ФНС России довела до сведения

налоговых органов Письмом от 26.11.2013 № ГД-4-3/21097, указано

следующее:

«В случае, когда письменные разъяснения Минфина России

(рекомендации, разъяснения ФНС России) по вопросам применения

законодательства Российской Федерации о налогах и сборах не

согласуются с решениями, постановлениями, информационными

письмами Высшего Арбитражного Суда Российской Федерации, а

также решениями, постановлениями, письмами Верховного Суда

Российской Федерации, налоговые органы, начиная со дня

размещения в полном объеме указанных актов и писем судов на их

официальных сайтах в сети Интернет либо со дня их официального

опубликования в установленном порядке, при реализации своих

полномочий руководствуются указанными актами и письмами судов».

5.

6.

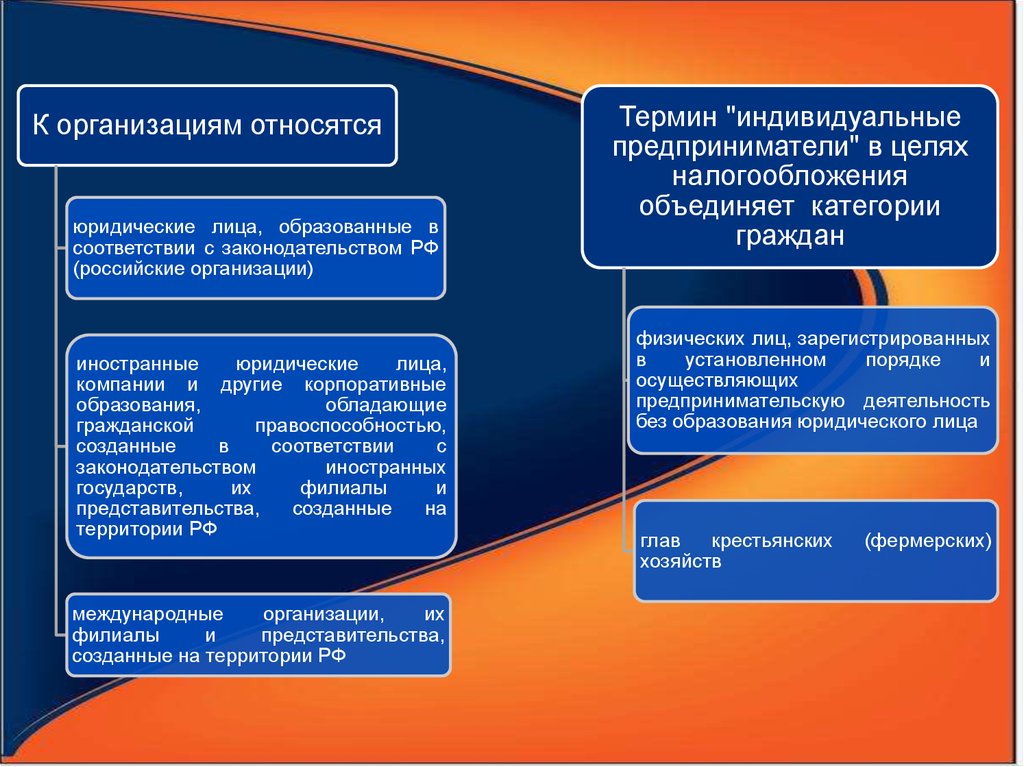

Налогоплательщики НДС (ст. 143 НК РФ)организации

индивидуальные предприниматели

лица, признаваемые плательщиками

НДС в связи с перемещением

товаров через таможенную границу

РФ, определяемые в соответствии с

Таможенным кодексом РФ

7.

К организациям относятсяюридические лица, образованные в

соответствии с законодательством РФ

(российские организации)

иностранные

юридические

лица,

компании и другие корпоративные

образования,

обладающие

гражданской

правоспособностью,

созданные

в

соответствии

с

законодательством

иностранных

государств,

их

филиалы

и

представительства,

созданные

на

территории РФ

международные

организации,

их

филиалы

и

представительства,

созданные на территории РФ

Термин "индивидуальные

предприниматели" в целях

налогообложения

объединяет категории

граждан

физических лиц, зарегистрированных

в

установленном

порядке

и

осуществляющих

предпринимательскую деятельность

без образования юридического лица

глав

крестьянских

хозяйств

(фермерских)

8.

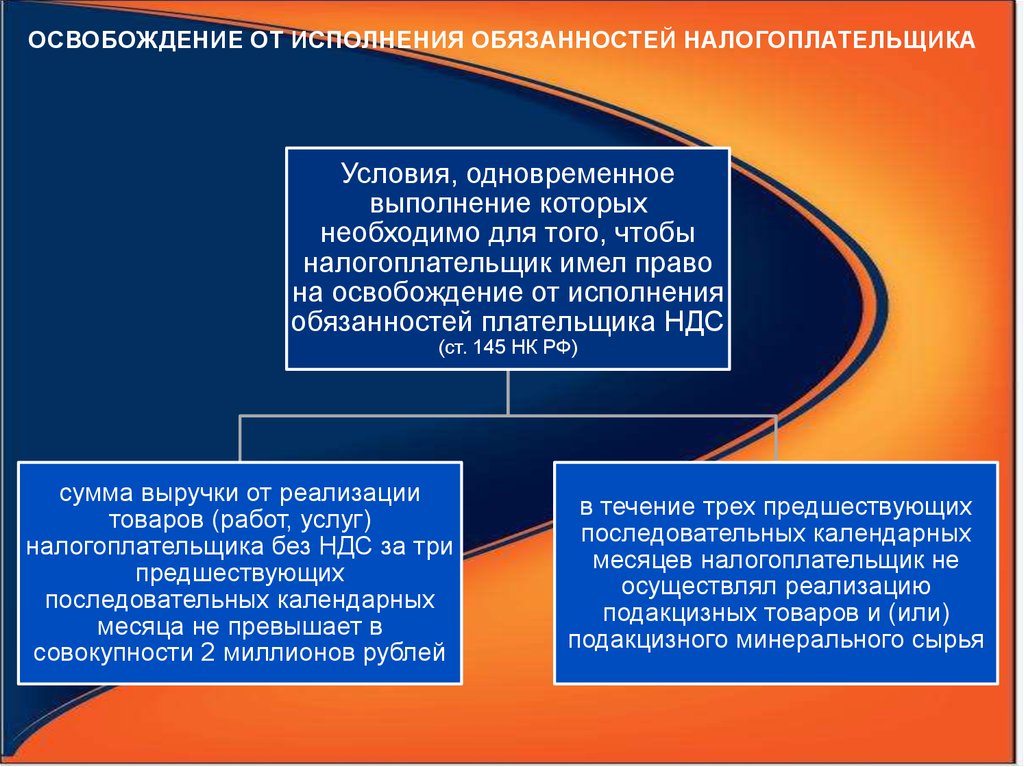

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКАУсловия, одновременное

выполнение которых

необходимо для того, чтобы

налогоплательщик имел право

на освобождение от исполнения

обязанностей плательщика НДС

(ст. 145 НК РФ)

сумма выручки от реализации

товаров (работ, услуг)

налогоплательщика без НДС за три

предшествующих

последовательных календарных

месяца не превышает в

совокупности 2 миллионов рублей

в течение трех предшествующих

последовательных календарных

месяцев налогоплательщик не

осуществлял реализацию

подакцизных товаров и (или)

подакцизного минерального сырья

9.

ОПРЕДЕЛЕНИЕ РАЗМЕРА ВЫРУЧКИПри определении размера выручки в целях применения

ст. 145 НК РФ необходимо принимать в расчет стоимость

отгруженных товаров (работ, услуг) независимо от факта их

оплаты.

Налогоплательщик, у которого выручка от реализации

товаров (работ, услуг), облагаемых НДС, за три предшествующих

последовательных календарных месяца не превышает двух

миллионов

рублей,

имеет

право

воспользоваться

освобождением, предусмотренным ст. 145 НК РФ, независимо от

того, совершает ли он при этом операции, не облагаемые НДС, и

каков размер выручки от таких операций.

10.

суммы, связанные с расчетами пооплате за товары (работы, услуги),

включаемые в налоговую базу по

НДС на основании ст. 162 НК РФ

(п. 4 Постановления Пленума ВАС РФ N 33)

выручка от реализации

подакцизных товаров

России от 26.03.2007 N 03-07-11/72)

выручка от реализации товаров

(работ, услуг), полученная в рамках

осуществления деятельности,

облагаемой ЕНВД (Письмо Минфина

предоплаты (авансы), полученные в

счет предстоящей поставки товаров

(работ, услуг), передачи

имущественных прав

При определении размера выручки для целей получения

освобождения в расчет не принимаются суммы

11.

по операциям, осуществляемым налоговымиагентами в соответствии со ст. 161 НК РФ

по операциям, связанным с ввозом товаров на

таможенную территорию РФ

по выполнению строительно-монтажных работ

(СМР) для собственного потребления

по операциям по передаче на территории РФ

товаров (выполнению работ, оказанию услуг)

для собственных нужд, расходы на которые не

принимаются к вычету при исчислении налога на

прибыль организаций, в том числе через

амортизационные отчисления

30.09.2013 N 03-07-15/40261)

по операциям по передаче товаров (работ, услуг)

на безвозмездной основе (Письмо Минфина России от

ОБЪЕКТ ОБЛОЖЕНИЯ НДС

12.

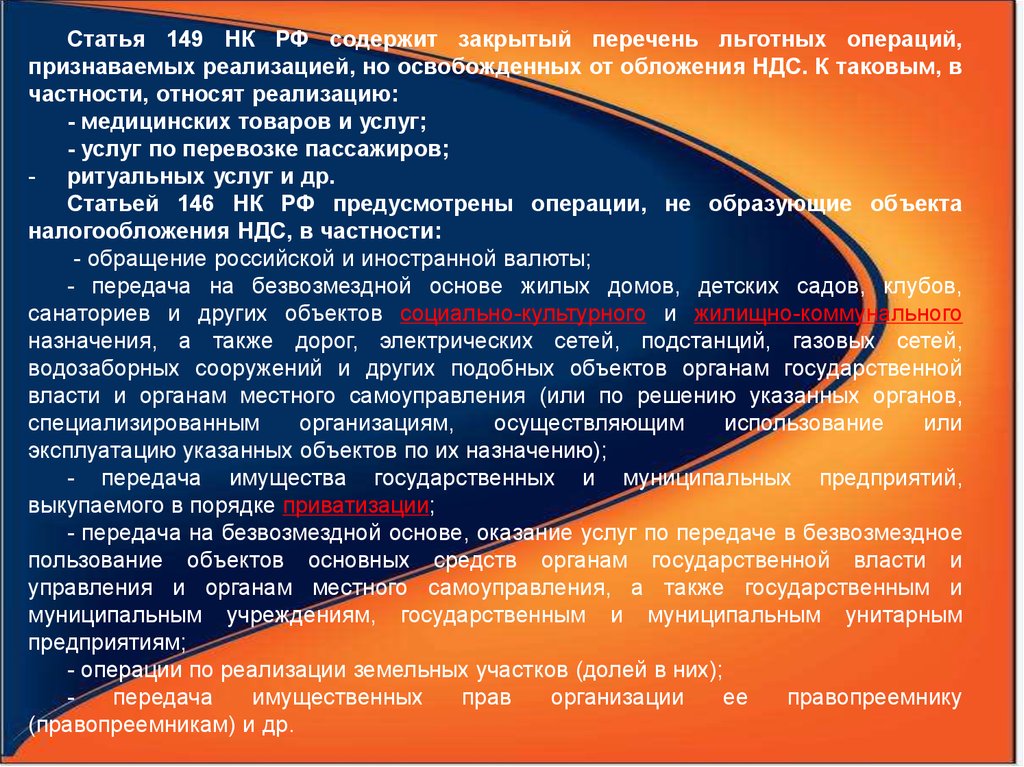

Статья 149 НК РФ содержит закрытый перечень льготных операций,признаваемых реализацией, но освобожденных от обложения НДС. К таковым, в

частности, относят реализацию:

- медицинских товаров и услуг;

- услуг по перевозке пассажиров;

- ритуальных услуг и др.

Статьей 146 НК РФ предусмотрены операции, не образующие объекта

налогообложения НДС, в частности:

- обращение российской и иностранной валюты;

- передача на безвозмездной основе жилых домов, детских садов, клубов,

санаториев и других объектов социально-культурного и жилищно-коммунального

назначения, а также дорог, электрических сетей, подстанций, газовых сетей,

водозаборных сооружений и других подобных объектов органам государственной

власти и органам местного самоуправления (или по решению указанных органов,

специализированным

организациям,

осуществляющим

использование

или

эксплуатацию указанных объектов по их назначению);

- передача имущества государственных и муниципальных предприятий,

выкупаемого в порядке приватизации;

- передача на безвозмездной основе, оказание услуг по передаче в безвозмездное

пользование объектов основных средств органам государственной власти и

управления и органам местного самоуправления, а также государственным и

муниципальным учреждениям, государственным и муниципальным унитарным

предприятиям;

- операции по реализации земельных участков (долей в них);

передача

имущественных

прав

организации

ее

правопреемнику

(правопреемникам) и др.

13.

Налоговые ставки0%

10%

18%

При реализации товаров, вывезенных в таможенной

процедуре экспорта или помешенных пол таможенную процедуру свободной таможенной зоны, услуг по

международной перевозке и некоторых других операций, приведенных в закрытом перечне п. 1 ст. 164

НКРФ

При

реализации

продовольственных

товаров,

товаров для детей, печатных изданий и книжной

продукции, медицинских товаров, указанных в п. 2 ст.

164 НК РФ и утвержденных Постановлениями Правительства РФ N° 908 от 31.12.2004 г., №688 от

15.09.2008 г. и №41 от 23.01.2003 г.

Во всех случаях, особо не оговоренных ст. 164 НК РФ

14.

В соответствии со ст. 163 Н К РФ налоговым периодом поНДС является квартал (установлен для всех плательщиков

НДС).

Уплата НДС производится по итогам каждого налогового

периода равными долями не позднее 25-го числа каждого из

трех месяцев, следующих за истекшим налоговым периодом.