")

")

Финансы

ФинансыПохожие презентации:

")

Выбытие основных средств

1. Выбытие основных средств

• Продажа• Передача в качестве вклада в уставный

капитал другой организации

• Передача безвозмездно

• Передача в обмен на другое имущество

• Ликвидация вследствие физического и

морального износа

2. Выбытие основных средств

1) Списание начисленной амортизацииДт 02 Кт 01

2) Списание остаточной стоимости ОС

Дт 91 Кт 01

3) Дополнительные расходы, связанные с

выбытием

Дт 91 Кт 76, 70, 69, 10…

4) Оприходование материалов в результате

выбытия ОС

Дт 10 Кт 91

3. Выбытие основных средств

5) Получение дохода (выручки) отпокупателя за проданные основные

средства

Дт 62 Кт 91

6) Получение иного имущества в обмен

на основные средства

Дт 10, 41, 58, 08, Кт 91

7) Выявление и списание финансового

результата от выбытия

Дт 91 Кт 99 - прибыль

Дт 99 Кт 91 - убыток

4. Учет расходов, связанных с восстановлением основных средств

РЕМОНТ5. Способы восстановления

• Ремонтзатраты относятся на себестоимость

продукции

• Модернизация и реконструкция

затраты увеличивают первоначальную

стоимость основного средства

6.

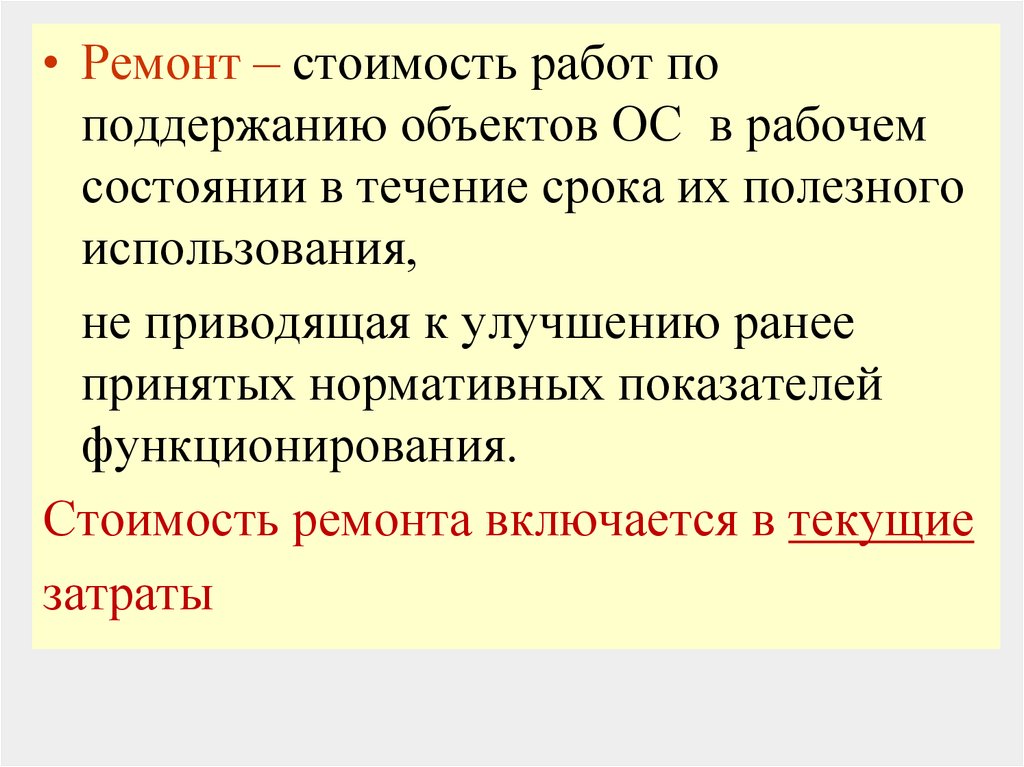

• Ремонт – стоимость работ поподдержанию объектов ОС в рабочем

состоянии в течение срока их полезного

использования,

не приводящая к улучшению ранее

принятых нормативных показателей

функционирования.

Стоимость ремонта включается в текущие

затраты

7. Ремонт

может быть выполнен1) Собственными силами

2) С привлечением подрядных

организаций

8. РЕМОНТ (1вариант)

Сч. 23 «Вспомогательное производство»1) Дт 23 Кт 10, 70, 69,

2) Дт 23 Кт 60,76

Дт 19 Кт 60,76

3) Дт 20, 25, 26, 44

Кт 23

9. ПРИМЕР

На ремонт оборудования, выполненногоремонтным цехом затрачено

Материалов – на сумму 20 тыс.рублей

Начислена зар.плата работникам - 25

тыс.руб

Оприходованы мат.ценности в

результате разборки оборудования – 1

тыс.руб.

10. ПРИМЕР

1) Дт 23 Кт 102) Дт 23 Кт 70

3) Дт 23 Кт 69

4) Дт 10 Кт 23

5) Дт 25 Кт 23

20000

25000

7500 (30% х 25000)

1000

11. ПРИМЕР

1) Дт 23 Кт 102) Дт 23 Кт 70

3) Дт 23 Кт 69

4) Дт 10 Кт 23

5) Дт 25 Кт 23

20000

25000

7500 (30% х 25000)

1000

51500

12. Учет арендных операций

1)Текущая2) Финансовая аренда (лизинг)

13. Аренда

• Предоставление имущества вовременное пользование за

определенную плату на

основании договора

14. Текущая аренда: имущество по окончании срока действия договора подлежит возврату

15.

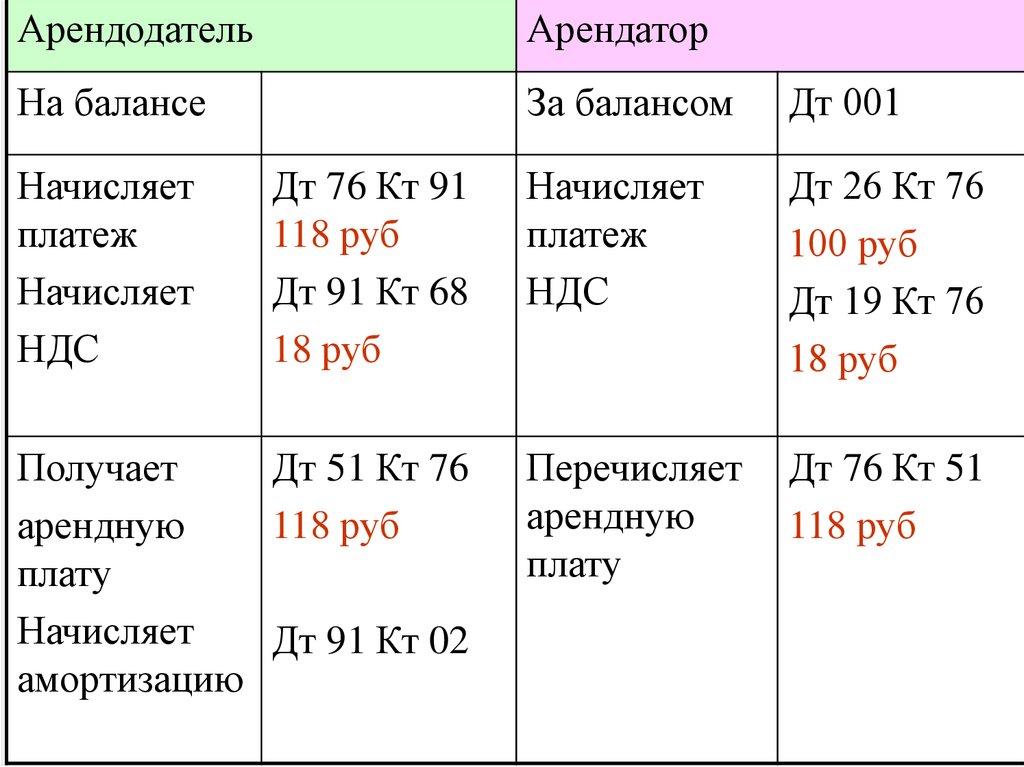

АрендодательАрендатор

На балансе

За балансом

Дт 001

Начисляет

платеж

НДС

Дт 26 Кт 76

100 руб

Дт 19 Кт 76

18 руб

Перечисляет

арендную

плату

Дт 76 Кт 51

118 руб

Начисляет

платеж

Начисляет

НДС

Дт 76 Кт 91

118 руб

Дт 91 Кт 68

18 руб

Получает

Дт 51 Кт 76

арендную

118 руб

плату

Начисляет

Дт 91 Кт 02

амортизацию

16. Лизинг

- Вид инвестиционной деятельности поприобретению имущества и передаче

его на основании договора лизинга

физическим и юридическим лицам

• за определенную плату

• на определенный срок

• на определенных условиях

• с правом выкупа имущества

лизингополучателем

17. Формы

• Внутренний –все участники-резиденты

• Международный

Типы

• Долгосрочный - 3 и более лет

• Среднесрочный –1,5-3 года

• Краткосрочный – менее 1,5 лет

18. Виды

• Финансовый• Возвратный

• Оперативный

19. Финансовый лизинг

Лизинговая компания1) Покупает

оборудование

под заказ

Производитель

оборудования

2) Отдает в

лизинг

Предприятие,

для которого

покупают

оборудование

20. Оперативный лизинг

Лизинговая компания1) Покупает

оборудование на

свой страх и риск

Производитель

оборудования

2) Предлагает

оборудование

Предприятия

21. Возвратный лизинг

Лизинговая компания3) Отдает в

лизинг

Производитель

оборудования

1) Покупает

2) Продает

Предприятие,

которому

необходимо

оборудование

22. Финансовая аренда (лизинг)

23.

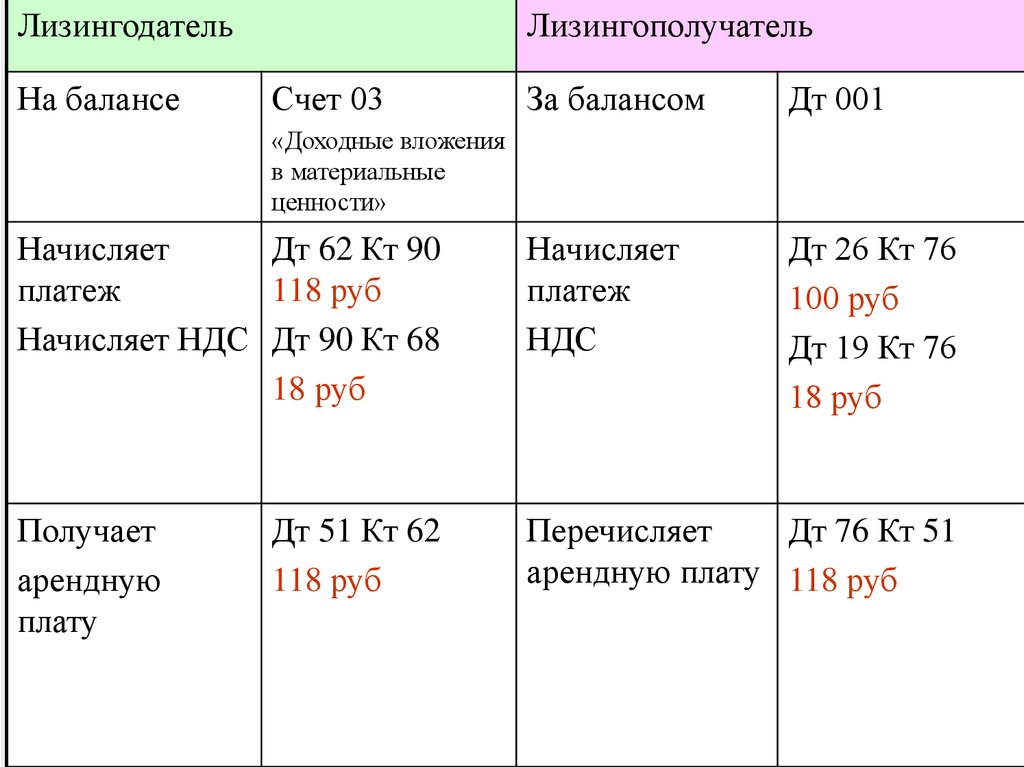

ЛизингодательНа балансе

Лизингополучатель

Счет 03

За балансом

Дт 001

Начисляет

Дт 62 Кт 90

платеж

118 руб

Начисляет НДС Дт 90 Кт 68

18 руб

Начисляет

платеж

НДС

Дт 26 Кт 76

100 руб

Дт 19 Кт 76

18 руб

Получает

арендную

плату

Перечисляет

Дт 76 Кт 51

арендную плату 118 руб

«Доходные вложения

в материальные

ценности»

Дт 51 Кт 62

118 руб

24.

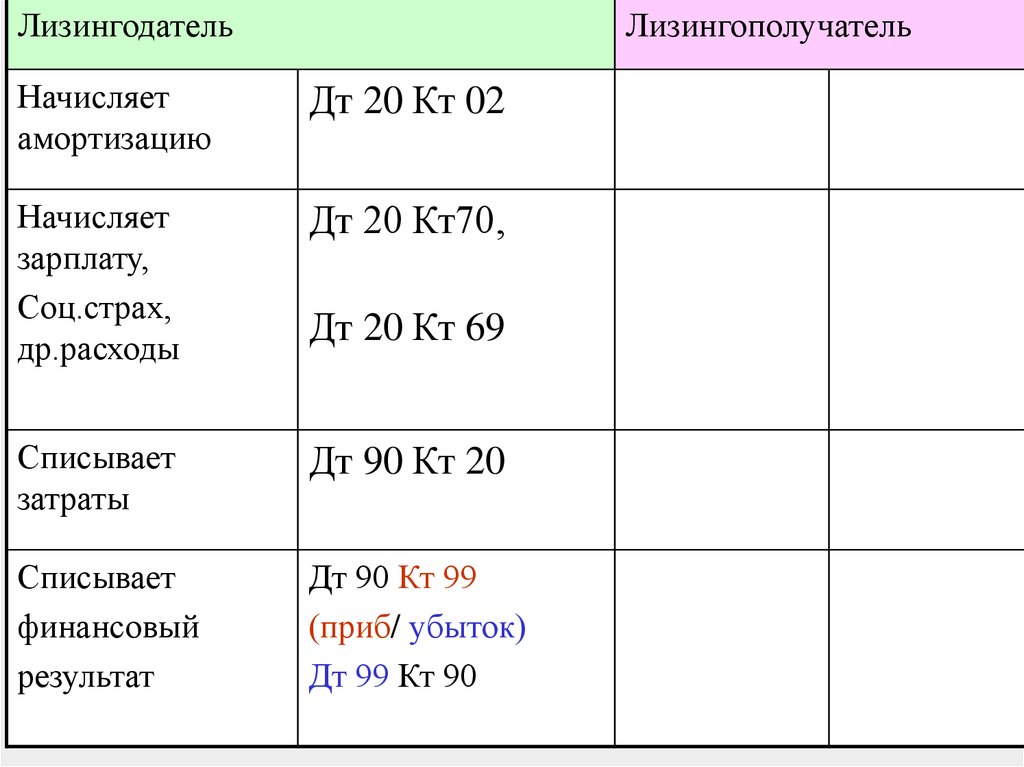

ЛизингодательЛизингополучатель

Начисляет

амортизацию

Дт 20 Кт 02

Начисляет

зарплату,

Соц.страх,

др.расходы

Дт 20 Кт70,

Списывает

затраты

Дт 90 Кт 20

Списывает

финансовый

результат

Дт 90 Кт 99

(приб/ убыток)

Дт 99 Кт 90

Дт 20 Кт 69

25. Учет нематериальных активов

ПБУ 14/200726. Условия для принятия к учету активов в качестве НМА

• Отсутствие материально-вещественнойструктуры

• Возможность идентификации

• Использование:

в производстве продукции,

выполнении работ, оказании услуг, для

управленческих нужд организации

• СПИ более 12 месяцев

27.

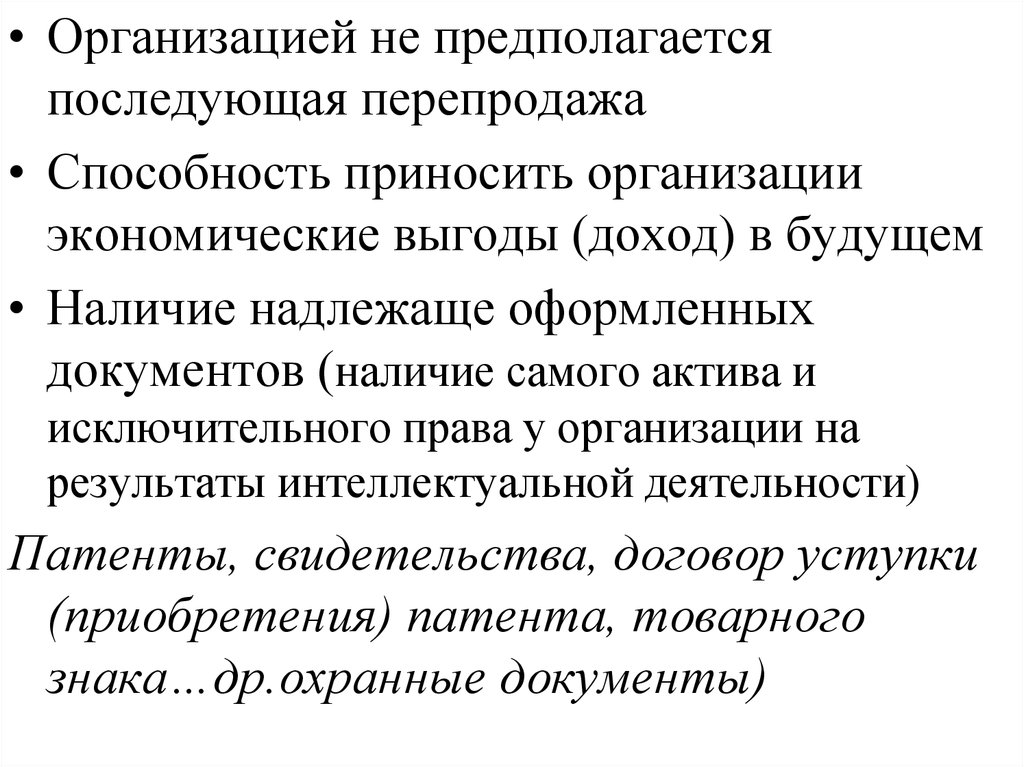

• Организацией не предполагаетсяпоследующая перепродажа

• Способность приносить организации

экономические выгоды (доход) в будущем

• Наличие надлежаще оформленных

документов (наличие самого актива и

исключительного права у организации на

результаты интеллектуальной деятельности)

Патенты, свидетельства, договор уступки

(приобретения) патента, товарного

знака…др.охранные документы)

28.

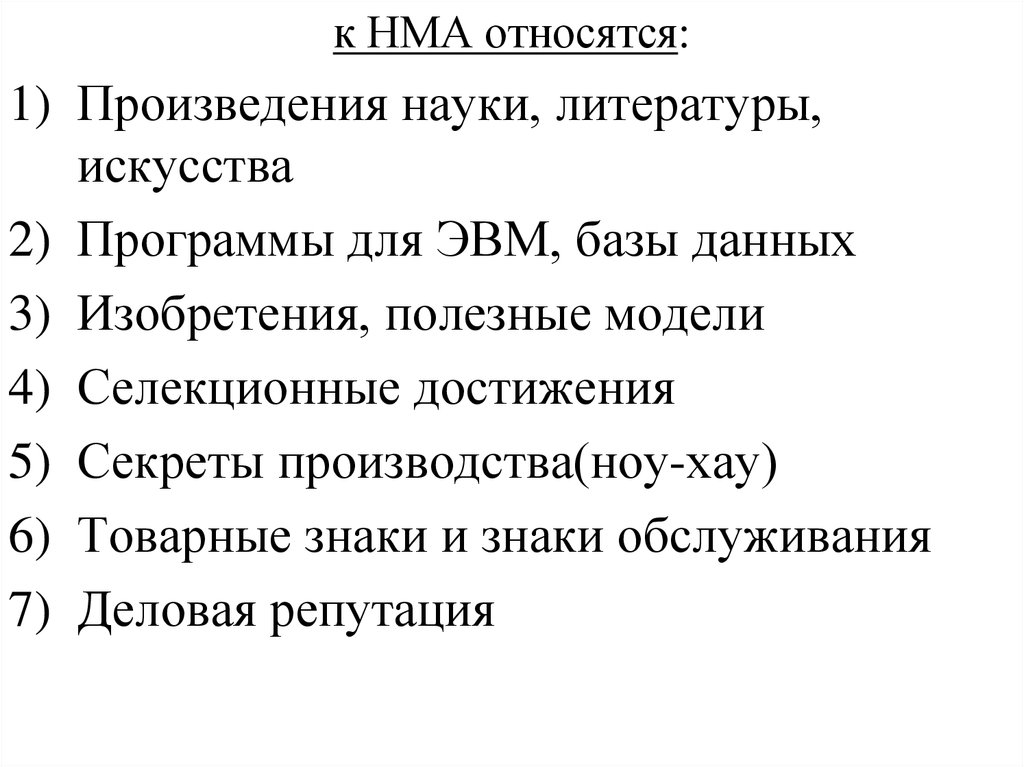

к НМА относятся:1) Произведения науки, литературы,

искусства

2) Программы для ЭВМ, базы данных

3) Изобретения, полезные модели

4) Селекционные достижения

5) Секреты производства(ноу-хау)

6) Товарные знаки и знаки обслуживания

7) Деловая репутация

29.

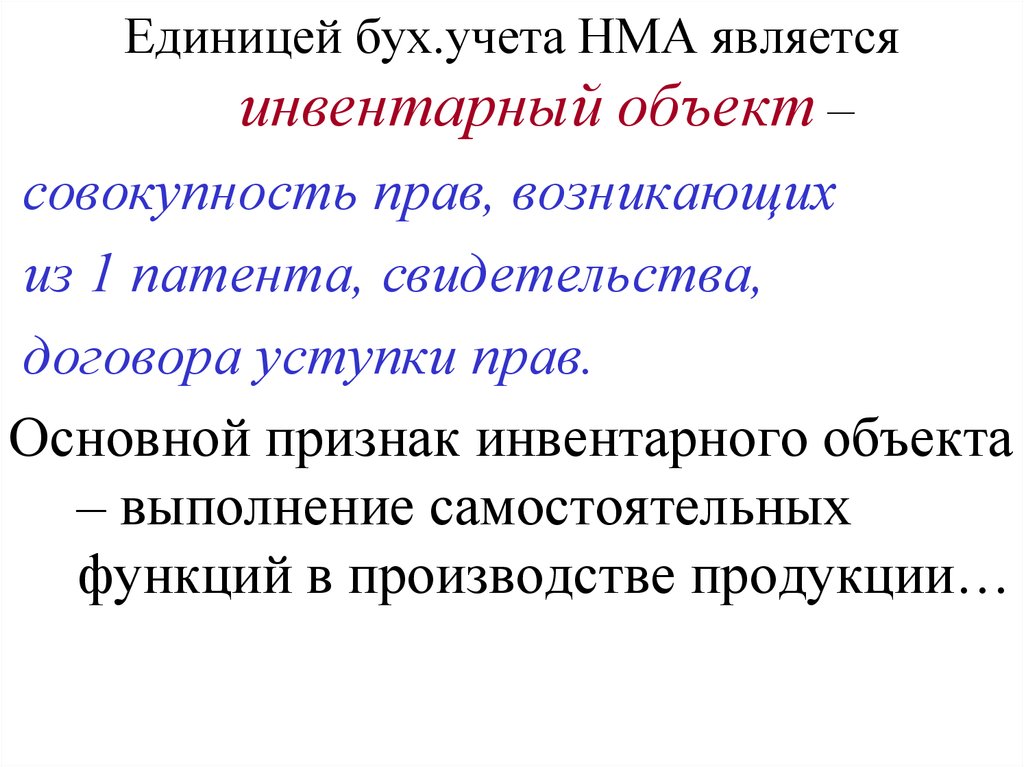

Единицей бух.учета НМА являетсяинвентарный объект –

совокупность прав, возникающих

из 1 патента, свидетельства,

договора уступки прав.

Основной признак инвентарного объекта

– выполнение самостоятельных

функций в производстве продукции…

30. НМА принимаются к учету по первоначальной стоимости

Способ поступления Первоначальная стоимостьПриобретение за

Сумма всех фактических

плату, создание

затрат на приобретение,

создание

В качестве вклада в Стоимость, согласованная

уставный капитал

учредителями

В обмен на другое

Рыночная стоимость

имущество

обмениваемого имущества

Безвозмездно ( по

Текущая рыночная

договору дарения)

стоимость

31.

+ дополнительные расходына приведение их в состояние,

в котором они пригодны для

использования в

запланированных целях

Первоначальная стоимость не

подлежит изменению

32. Счет 04 «Нематериальные активы»

АктивныйПоступление

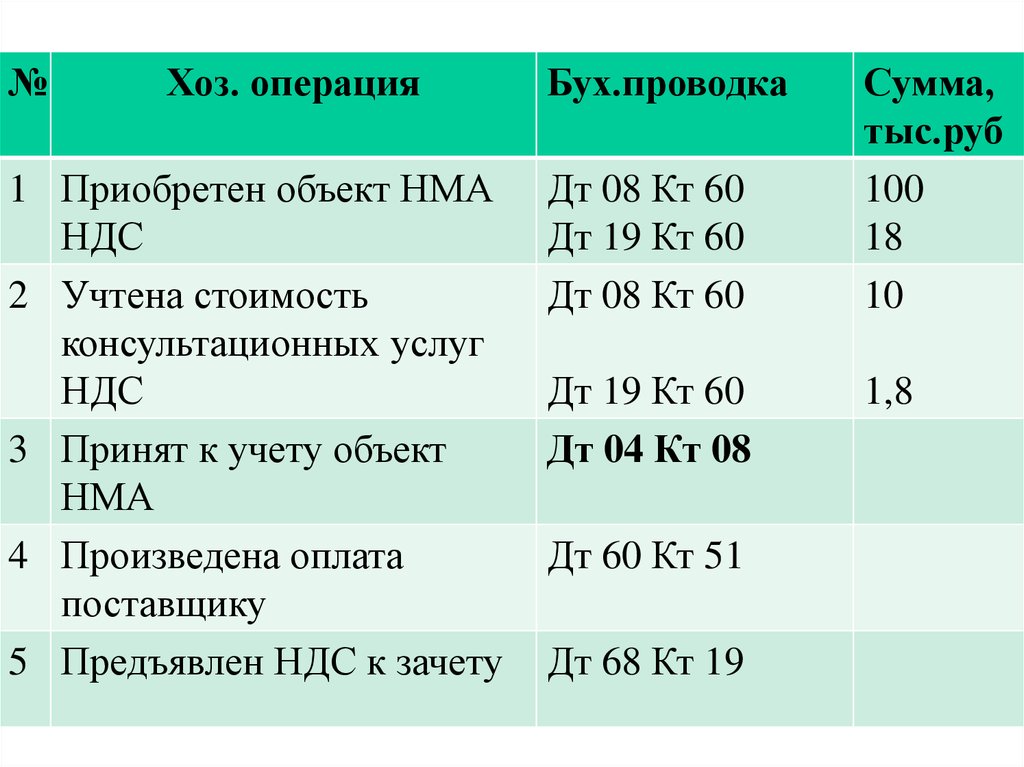

Пример: Организация приобрела

исключительное право на товарный

знак 118 тыс. руб, в т.ч. НДС 18

тыс.руб.

Оплачены консультационные услуги,

связанные с приобретением 11800 руб,

в т.ч. НДС 1800 руб.

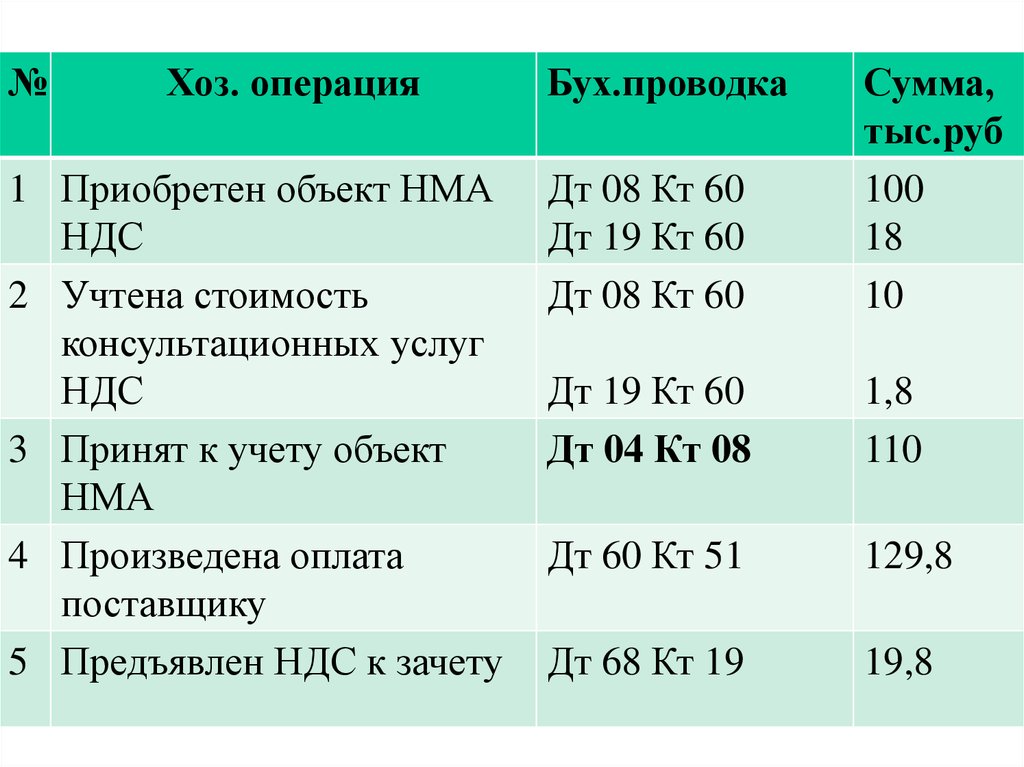

33.

№Хоз. операция

1 Приобретен объект НМА

НДС

2 Учтена стоимость

консультационных услуг

НДС

3 Принят к учету объект

НМА

4 Произведена оплата

поставщику

5 Предъявлен НДС к зачету

Бух.проводка

Дт 08 Кт 60

Дт 19 Кт 60

Дт 08 Кт 60

Дт 19 Кт 60

Дт 04 Кт 08

Дт 60 Кт 51

Дт 68 Кт 19

Сумма,

тыс.руб

100

18

10

1,8

34.

№Хоз. операция

1 Приобретен объект НМА

НДС

2 Учтена стоимость

консультационных услуг

НДС

3 Принят к учету объект

НМА

4 Произведена оплата

поставщику

5 Предъявлен НДС к зачету

Бух.проводка

Дт 08 Кт 60

Дт 19 Кт 60

Дт 08 Кт 60

Сумма,

тыс.руб

100

18

10

Дт 19 Кт 60

Дт 04 Кт 08

1,8

110

Дт 60 Кт 51

129,8

Дт 68 Кт 19

19,8

35. Амортизация

Способы:1) Линейный

2) Способ уменьшаемого остатка

3) Способ списания стоимости

пропорционально объему

продукции, работ

36. Амортизация

В течение года начисляетсяежемесячно независимо от

способа расчета в размере 1/12

годовой суммы.

37. Срок полезного использования

Определяется исходя из:• срока действия патента, свидетельства

• ожидаемого срока использования,

когда организация может получить

экономические выгоды (доход)

• ожидаемого объема продукции

(работ)

38. Если срок полезного использования

определить нельзя, тоНМА считаются НМА с

неопределенным сроком полезного

использования:

Амортизация не начисляется

39. Начисление амортизации

2 варианта1) Счет 05 «Амортизация НМА»

пассивный

Дт 20,25,26,44 Кт 05

2) Без использования сч.05

Дт 20,25,26,44 Кт 04