![Виды ЦФО, функционирующие на российских предприятиях[1]](https://cf.ppt-online.org/files1/slide/w/WDmrzb7S5ZVkCuT2shLdFGAeBtUlKEqj01wYa4pxX/slide-11.jpg "Виды ЦФО, функционирующие на российских предприятиях[1]")

")

")

Финансы

ФинансыПохожие презентации:

")

Виды, структура и стадии бюджетирования

1. Место бюджетирования в системе планирования

Стратегический план – план, который позволяетпланировать с позиции завтрашнего дня , т.е. адаптивный

процесс, в результате которого происходит постоянная

корректировка принятых управленческих решений,

постоянный контроль за их исполнением.

Стратегическое планирование – это процесс

осуществления совокупности систематизированных и

взаимосвязанных работ по определению долгосрочных целей и

направлений деятельности предприятий.

Бюджетирование – это процесс составления и принятия

бюджетов, последующий контроль за их исполнением.

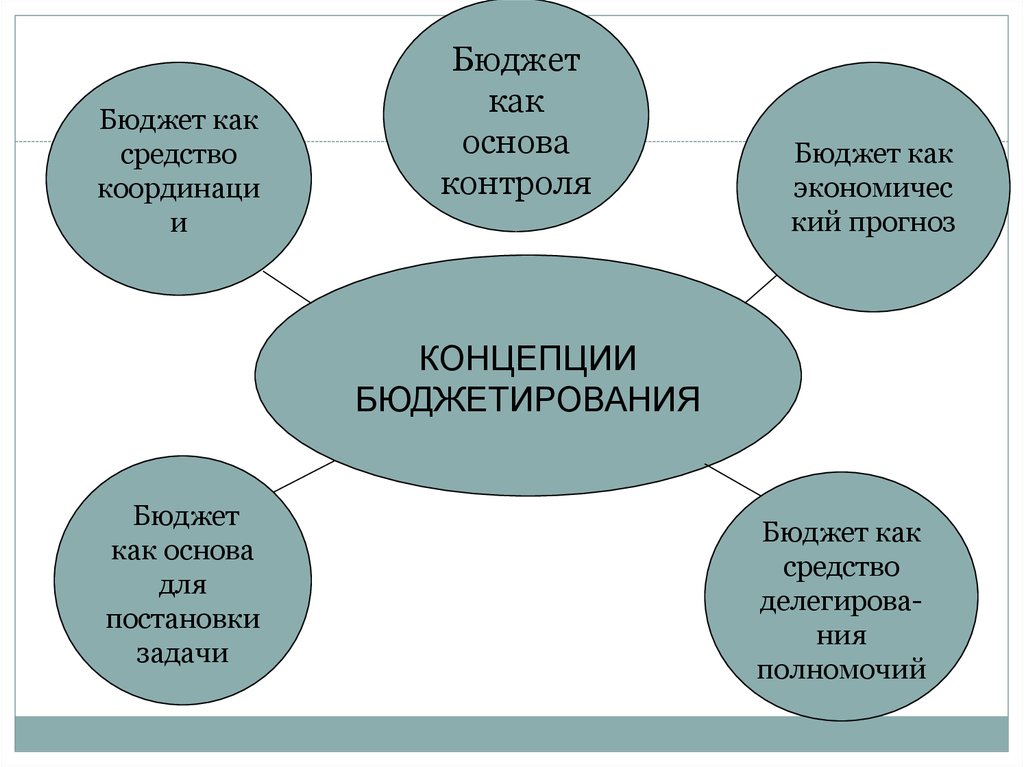

2.

Бюджет каксредство

координаци

и

Бюджет

как

основа

контроля

Бюджет как

экономичес

кий прогноз

КОНЦЕПЦИИ

БЮДЖЕТИРОВАНИЯ

Бюджет

как основа

для

постановки

задачи

Бюджет как

средство

делегирования

полномочий

3. Направления бюджетирования

Согласование интересовотдельных работников в

целом по предприятию

Координирование разных

видов деятельности и

структурных подразделений

Проведение анализа

план-факти и на его

основе - регулирующих

мероприятий

Планирование операций,

обеспечивающих

достижение целей

предприятия

Бюджетир

ование

Оценка выполнения

плана центров

финансовой

ответственности и их

руководителей

Стимулирование

менеджеров центров

ответственности к

достижению целей

своих подразделений

Контроль за расходованием

финансовых и

материальных ресурсов

4.

Классификация основных видов бюджетов,разрабатываемых на предприятии

Классификация бюджетов по основным признакам

По сферам деятельности предприятия

Бюджет по операционной деятельности

Бюджет по инвестиционной деятельности

Бюджет по финансовой деятельности

По видам затрат

Текущий бюджет (бюджет текущих затрат)

Капитальный бюджет (бюджет

капитальных затрат)

По широте номенклатуры затрат

Функциональный бюджет

Комплексный бюджет

По методам разработки

Стабильный бюджет

Гибкий бюджет

По назначению

Операционный бюджет

Финансовый бюджет

5. Схема формирования основного бюджета

Бюджетпроизводственных

запасов

Бюджет производства

Бюджет прямых

затрат на оплату

труда

Бюджет

общепроизводственных

накладных расходов

Бюджет продаж

Бюджет

прямых затрат

на матерриалы

Производственная

себестоимость

реализованной продукции

Бюджет коммерческих

расходов

Бюджет управленческих

расходов

Инвестиционный

бюджет

Отчет о прибылях и

убытках

Балансовый отчет

Бюджет

потока

денежных средств

6. Взаимосвязь между функциональными областями и соответствующими функциональными бюджетами

Продажи Бюджет продаж, Бюджет доходов отреализации

Закупки Бюджет закупок, Бюджет расходов на

закупки

Производство Бюджет производства

Управление персоналом и т.д. Бюджет расходов

на персонал и др.

7. Иерархическая структура сводного бюджета предприятия

0-йуровень

1-й

уровень

Иерархическая структура сводного

бюджета предприятия

Сводный бюджет

Операционный

бюджет

2-й

Бюджет

уровень продаж

3-й

уровень

Инвестиционный

бюджет

Бюджет

производства

План продаж

(структура

выручки и

физического

объема продаж

в разрезе видов

продукции)

Бюджет сбытовых

расходов

4-й

Бюджет прямых

уровень

материальных

Финансовый

бюджет

Бюджет

Бюджет запасов

готовой продукции закупок

Производственная

программа (структура

физического объема

выпуска в разрезе

видов продукции)

Бюджет

производственных затрат

Бюджет прямых

затрат труда

Бюджет

постоянных

расходов

Бюджет

общехозяйственных

расходов

Бюджет

общих

коммерческих

расходов

Бюджет

общепроизводственных

расходов (затрат)

8. Система бюджетирования: Финансовая структура компании – классификация объектов и диагностика структур.

Финансовая структура фирмы – это наборбизнесов и (или) других сфер финансовой

ответственности (за доходы и расходы, только за

расходы, за определенные финансовые показатели и

т.п.), распределенных между структурными

подразделениями предприятия или фирмы,

выступающих в качестве объектов бюджетирования и

управленческого учета.

Выбор финансовой структуры – это выбор

объекта бюджетирования.

9. Виды центров финансовой ответственности

Центрыприбыли

Центры

убытков

Центры

доходов и

расходов

Центры

затрат

Венчурцентры

Центры

инвестиций

10. Элементы финансовой структуры

• Центры финансовойответственности (ЦФО)

Несут ответственность

за все финансовые

результаты

• Центры финансового

учета (ЦФУ)

Могут отвечать только

за некоторые

финансовые

показатели (за доходы

и часть затрат)

• Места возникновения

затрат (МВЗ)

Отвечают только за

расходы

11. Некоторые примеры ЦФО, ЦФУ и МВЗ

ЦФО• Дочерние фирмы

холдингов

• Обособленные

подразделения,

представительства

и филиалы

крупных фирм

• Крупные

выпускающие

(сборочные) цехи

производственных

объединений

• Производственные

отделения

компаний с

дивизиональной

организационной

структурой

управления и т.п.

ЦФУ

• Основные

производства

(цехи),

участвующие в

единых

технологических

цепочках

(переделах), на

предприятиях с

последовательным

или непрерывным

технологическим

циклом;

• Выпускающие

(сборочные) цехи;

• Сбытовые службы

и подразделения.

МВЗ

• Функциональные и

штабные службы

предприятий и

фирм

(бухгалтерия,

плановоэкономические

службы, отделы

кадров, другие

подразделения

заводоуправлений

и центральных

офисов фирм);

• Основные и

вспомогательные

цехи.

12. Виды ЦФО, функционирующие на российских предприятиях[1]

Центр затрат - 87,5%Центр дохода - 75,0%

Центр управленческих затрат - 37,5%

Центр нормативных затрат - 25,0%

Центр продаж62,5%

Центр прибыли - 62,5%

Центр контроля - 25,0%

Центр инвестиций - 50,0%

Центр капитальных вложений - 50,0%

13. Процедура формирования основного бюджета компании в соответствии с её целями и задачами бюджетирования

1. Выбрать набор и состав бюджетов. (какие видыбюджетов будут составляться в компании?)

2. Определить, какие издержки попадут в прямые

(переменные), а какие в – накладные (условнопостоянные) расходы.

3. Какие затраты являются критическими и

почему?

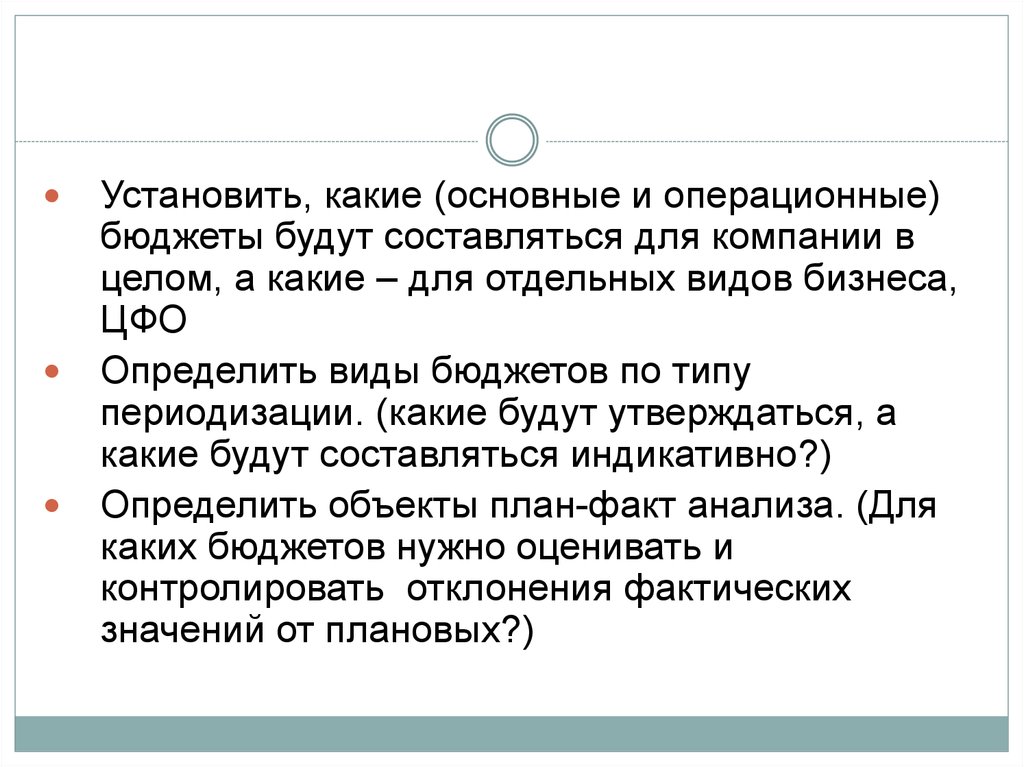

14.

Установить, какие (основные и операционные)бюджеты будут составляться для компании в

целом, а какие – для отдельных видов бизнеса,

ЦФО

Определить виды бюджетов по типу

периодизации. (какие будут утверждаться, а

какие будут составляться индикативно?)

Определить объекты план-факт анализа. (Для

каких бюджетов нужно оценивать и

контролировать отклонения фактических

значений от плановых?)

15.

ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯРЕГЛАМЕНТ

ПЕРИОД

ЦИКЛ

16.

Бюджетный регламент – это установленныйв организации порядок составления (разработки),

представления (передачи), согласования

(визирования), консолидации (обработки и

анализа), проведение план-факт анализа и

оценки исполнения бюджетов различного вида и

уровней.

Главная задача бюджетного регламента –

обеспечение возможности контролировать ход

исполнения бюджетов различных видов и

уровней управления.

Основной принцип бюджетного

регламента – скользящий график разработки.

17.

Составные элементы бюджетногорегламента:

Принятые в

организации

бюджетный

период (срок

на который

составляется

бюджет) и

минимальный

бюджетный

период (т.е.

разбивка

отдельных

бюджетов на

периоды и на

подпериоды

внутри

бюджетного

периода);

Сроки

(график) и

порядок

разработки,

согласования,

представления,

консолидации

и утверждения,

бюджетов

различных

уровней;

Бюджетный

цикл или шаг

финансового

планирования.

Это период по

истечению

которого

составляются

отчеты об

исполнении

Периодизация

бюджетного

контроллинга ,

т.е. системы

внутреннего

контроля и

оценки

исполнения

бюджета,

включающей

всю структуру

формальных и

(или)

неформализуем

ых процедур.

18. Порядок составления, представления и утверждения бюджетов (бюджетный цикл)

Определение бюджетного периодаУстановление бюджетного цикла

Определение процедур бюджетного контроллинга

План-факт анализ

19. Бюджетный цикл (фазы бюджетирования)

ФазаЭтап

Фаза планирования

1. Постановка

целей на

бюджетный

период

Кто выполняет

Срок

Деятельность

бюджетного

комитета

Высшее

руководство

организации

Июль

2004г.

Вырабатывает

регламент своей

работы на след.

бюджетный цикл.

2. Сбор

информации для

разработки

проекта бюджета

Маркетинг.,

технолог. и

эконом. службы

Август- Утверждает форматы

сентябр бюдж.

ь 2004г. документации.

Формы её

представления и

критерии оценки

выпол. бюджетов

3. Анализ и

обобщение

собранной

информации,

формирование

проекта бюджета

Менеджеры,

ответственные за

функциональные

бюджеты

(руководители

центров отв-ти)

Октябрь Обеспечивает

2004г. координацию

бюджетных центров.

20.

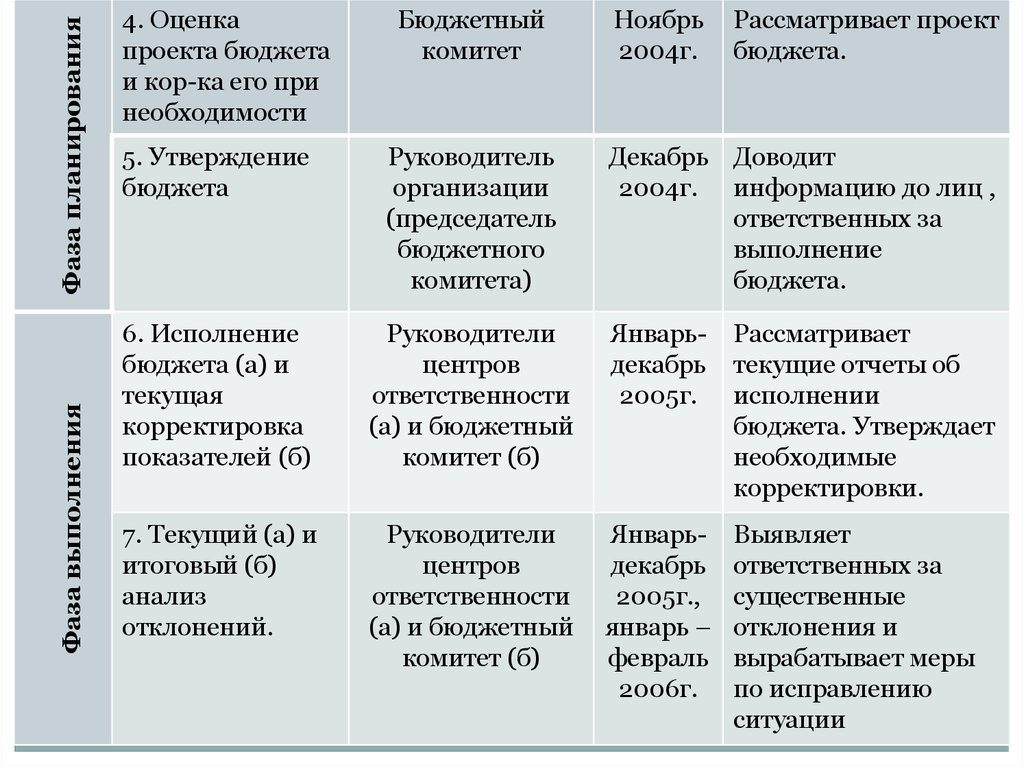

Фаза планированияФаза выполнения

4. Оценка

проекта бюджета

и кор-ка его при

необходимости

Бюджетный

комитет

Ноябрь

2004г.

Рассматривает проект

бюджета.

5. Утверждение

бюджета

Руководитель

организации

(председатель

бюджетного

комитета)

Декабрь Доводит

2004г. информацию до лиц ,

ответственных за

выполнение

бюджета.

6. Исполнение

бюджета (а) и

текущая

корректировка

показателей (б)

Руководители

центров

ответственности

(а) и бюджетный

комитет (б)

Январьдекабрь

2005г.

Рассматривает

текущие отчеты об

исполнении

бюджета. Утверждает

необходимые

корректировки.

7. Текущий (а) и

итоговый (б)

анализ

отклонений.

Руководители

центров

ответственности

(а) и бюджетный

комитет (б)

Январьдекабрь

2005г.,

январь –

февраль

2006г.

Выявляет

ответственных за

существенные

отклонения и

вырабатывает меры

по исправлению

ситуации

21.

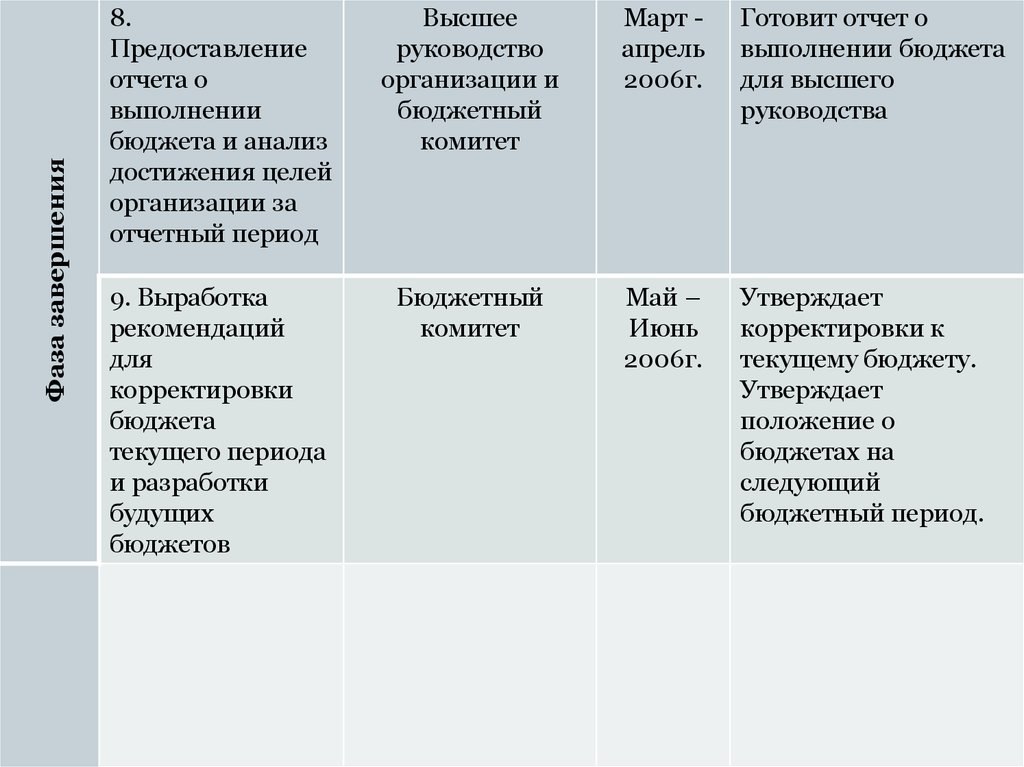

Фаза завершения8.

Предоставление

отчета о

выполнении

бюджета и анализ

достижения целей

организации за

отчетный период

Высшее

руководство

организации и

бюджетный

комитет

Март апрель

2006г.

Готовит отчет о

выполнении бюджета

для высшего

руководства

9. Выработка

рекомендаций

для

корректировки

бюджета

текущего периода

и разработки

будущих

бюджетов

Бюджетный

комитет

Май –

Июнь

2006г.

Утверждает

корректировки к

текущему бюджету.

Утверждает

положение о

бюджетах на

следующий

бюджетный период.

22. График разработки бюджетов доходов и расходов ЦФО

Временныеинтервалы

1-й бюджетный

период

1-е полугодие (6

месяцев)

2 -й

бюджетный

период

I квартал

II квартал

III квартал

Мес.

1

Мес.

2

Мес.

3

Мес.

4

Мес.

5

20

20

20

20

20

Мес. Мес. Мес. Мес.

6

7

8

9

Мероприятия

Представление

бюджета на

следующий месяц

Представление

(корректировка)

бюджета на

следующий

квартал

(полугодие)

10

10

20

20

20

10

20

23. График помесячных корректировок бюджетов

Временныепериоды

1-й бюджетный период

(6 месяцев)

I квартал

II квартал

Месяц

1

2

3

4

5

Число

20

20

20

20

20

Корректировка

2-й бюджетный

период

III квартал

6

20

7

20

8

20

9

20

24. План- факт анализ

ПФА – это мониторинг финансового состоянияпредприятия.

Подходы к реализации системы

контроля бюджета предприятия

1.Простой анализ

2. Анализ

3.Анализ

отклонений,

отклонений,

отклонений в

ориентированный ориентированный

условиях

на корректировку на последующие неопределенности

последующих

управленческие

планов

решения

25. Функции план-факт анализа

Плановая• Заключается в том,

что на основе

полученных выводов

вносятся

корректировки в

хозяйственную

стратегию и тактику

предприятия и

разрабатывает

бюджет на

следующий период

Контрольно стимулирующая

• Осуществляется

через спецификацию

отклонений

фактических

показателей от

плановых в разрезе

центров

ответственности

предприятия.

26. Алгоритм составления сводного бюджета предприятия на новый бюджетный период

Изменение внешней конъюнктурыКорректировка рыночной стратегии

Бюджетного нового периода

Корректировка ресурсной

стратегии

План-факт анализ

прошедшего бюджетного

периода

27. Объекты контроля по функциональным подсистемам организации

Функциональнаяподсистема

Примерный перечень объектов контроля

Производство

Качество

Затраты времени на единицу продукции

Удельные издержки

Мощность оборудования и уровень её использования

Финансы и учет

Прибыль и её распределение

Расходы на покупку оборудования

Капитальные вложения по источникам поступления

Ликвидность

Запасы

Издержки

Денежная наличность

Персонал

Потери времени из-за трудовых споров

Прогулы

Потери времени из-за болезней

Заработная плата

Безопасность

Социальные выплаты

28.

МаркетингИ т.д.

Объем продаж

Торговые издержки

Продажи в кредит

Затраты на рекламу

Удовлетворенность потребителей

29. Корректировка хозяйственной политики предприятия по результатам план-факт анализа

1-й этапОбщее рассмотрение

результатов исполнения

сводного бюджета

План-факт анализ

исполнения

операционного

бюджета

2 этап

План-факт анализ

исполнения

инвестиционного

бюджета

План-факт анализ

исполнения

финансового

бюджета

«Увязка» полученных выводов план-факт

анализа на основе взаимосвязи трёх бюджетов

Стратегическое и

текущее

прогнозирование

рынка

3-й этап

Бюджет нового

периода

30. Государственный контроль

Счетнаяпалата РФ

Президент,

Главное

контрольное

управление

президента РФ

. по

Комитет Гос. Думы

бюджету, налогам, банкам

и финансам

Представи

тельный

орган гос.

власти

Контрольные и

финансовые

органы

исполнительной

власти

Налоговые органы

Правительство РФ

Финансовые органы

субъектов РФ

Министерство

Финансов РФ

Контрольнонаблюдательный совет

Комитет по финансовому

мониторингу

Специализированные

органы

Органы казначейства

Департамент гос.

финансового контроля и

Центральный Банк

России

Гос. таможенный

комитет

Федеральная служба

по валютному и

экспортному

контролю

31. Структура органов финансового контроля

Негосударственный финансовый контрольВнутрифирменны

й финансовый

контроль

Контроль со стороны

коммерческих банков

Аудиторский

контроль

Общественный

контроль