затратами понимают расходы, связанные с организацией и управлением производством строительных")

Финансы

ФинансыПохожие презентации:

")

")

")

Издержки производства и себестоимость строительной продукции

1. Издержки производства и себестоимость строительной продукции

ИЗДЕРЖКИ ПРОИЗВОДСТВА ИСЕБЕСТОИМОСТЬ

СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

2. Расходы строительной организации по экономическому содержанию и целевому назначению

РАСХОДЫ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ И

ЦЕЛЕВОМУ НАЗНАЧЕНИЮ

производство и реализация

продукции

расширение и совершенствование

производства

удовлетворение социально культурных потребностей членов

трудового коллектива

3. Показатели себестоимости СМР

ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ СМРСметная

Плановая

Фактическая

•определяется

проектной

организацией

на

основании

документов по сметным нормам и текущим ценам на дату ее

расчета.

Показатель

сметной себестоимости

является

основным для налоговых органов при проверке прибыльности

строительного объекта.

•прогнозное

значение

предельной

величины

затрат

строительной

организации

при

строительстве

объекта.

Планирование себестоимости строительных работ является

составной

частью

плана

производственно-финансовой

деятельности

организации,

разрабатываемого

ею

самостоятельно на основе договоров на строительство с

заказчиками, а также договоров с поставщиками материальнотехнических ресурсов.

•это сумма затрат, произведенных строительной организацией в

ходе строительства объекта недвижимости в существующих

условиях. Определяется на основе данных бухгалтерского учета

по истечении отчетного периода и представляет собой

достоверную информацию о фактических затратах на

производство строительных работ. Она служит основой для

экономического анализа, прогнозирования и принятия решений

по совершенствованию данного вида работ на краткосрочную и

долгосрочную перспективу, а также при определении

финансовых

результатов

деятельности

строительной

организации.

4.

Классификациярасходов

по статьям

Прямые

издержки

по элементам

затрат

Косвенные

(накладные)

издержки

5. Прямые затраты - расходы, связанные с производством строительных работ на основании сметных норм и расценок

ПРЯМЫЕЗАТРАТЫ

ПРОИЗВОДСТВОМ

-

РАСХОДЫ, СВЯЗАННЫЕ С

СТРОИТЕЛЬНЫХ

РАБОТ

ОСНОВАНИИ СМЕТНЫХ НОРМ И РАСЦЕНОК

Материалы,

детали,

конструкции

Основная

з/плата

Эксплуатация

строительной

техники

Прямые затраты

(ПЗ=М+З+ЭМ)

НА

6. Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных

ПОД НАКЛАДНЫМИ (КОСВЕННЫМИ) ЗАТРАТАМИ ПОНИМАЮТ РАСХОДЫ,СВЯЗАННЫЕ

С

ОРГАНИЗАЦИЕЙ

И

УПРАВЛЕНИЕМ

ПРОИЗВОДСТВОМ

СТРОИТЕЛЬНЫХ РАБОТ. НАКЛАДНЫЕ РАСХОДЫ – ЭТО КОМПЛЕКСНЫЕ

ЗАТРАТЫ, СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ В

ЦЕЛОМ, КОТОРЫЕ НЕ МОГУТ БЫТЬ ОТНЕСЕНЫ НЕПОСРЕДСТВЕННО НА

ОПРЕДЕЛЕННЫЙ ОБЪЕКТ УЧЕТА В СТРОИТЕЛЬНОМ ПРОИЗВОДСТВЕ ИЛИ

ПРИ ВЫПУСКЕ ПРОДУКЦИИ И ОКАЗАНИИ УСЛУГ.

Административно-хозяйственные: услуги связи,

командировочные, представительские,

канцелярские и др.

На организацию работ: пожарная охрана, техника

безопасности и др.

На обслуживание работников: доплаты и премии

работникам, страховые взносы, подготовка и

переподготовка кадров

Прочие расходы: лицензирование, аудиторские,

консультационные и юридические услуги,

страхование имущества и др.

7. Структура сметной стоимости СМР

СТРУКТУРА СМЕТНОЙ СТОИМОСТИ СМРСметная стоимость СМР

Себестоимость

Прямые

затраты

Материалы

Основная

заработная

плата

Накладные

расходы

Стоимость

эксплуатации

строительной

техники

Сметная

прибыль

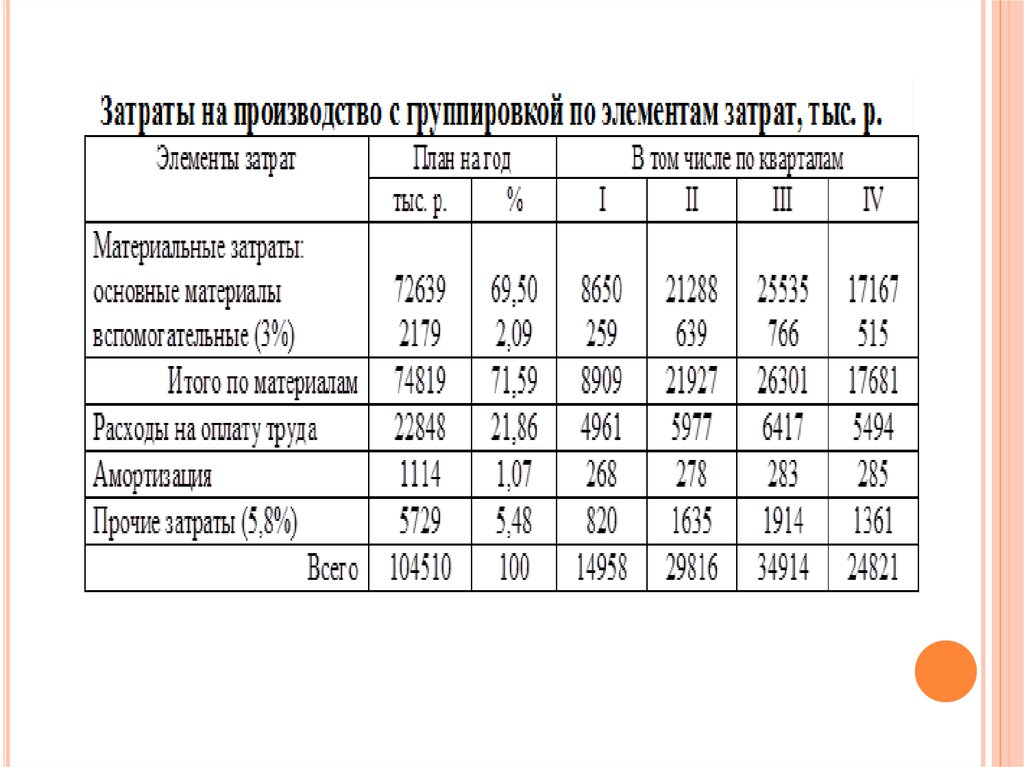

8. В соответствии с п.1 ст. 252 НК РФ, расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые

В СООТВЕТСТВИИ С П.1 СТ. 252 НК РФ, РАСХОДАМИ ПРИЗНАЮТСЯОБОСНОВАННЫЕ И ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЁННЫЕ ЗАТРАТЫ,

ОСУЩЕСТВЛЁННЫЕ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИЕЙ

материальные расходы

связанные с

производством и

реализацией

продукции

расходы на оплату труда

амортизация

прочие

на содержание переданного по договору аренды,

лизинга имущества

Структура с/с по

элементам

затрат

проценты по долговым обязательствам

консервация производственных мощностей

внереализационные

расходы

штрафы, пени за нарушение договорных

обязательств

услуги банков

суммы безнадежных долгов

потери от стихийных бедствий, пожаров, аварий и

других чрезвычайных ситуаций

потери от простоев по внутрипроизводственным

причинам

9.

10.

11. Классификация и состав доходов строительной организации

КЛАССИФИКАЦИЯ И СОСТАВ ДОХОДОВСТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

доходы от

реализации товаров

(работ, услуг) и

имущественных

прав

выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее

приобретенных

выручка от реализации имущественных прав

в виде стоимости излишков ТМЦ и прочего

имущества, которые выявлены в результате

инвентаризации

доходы

строительной

организаций

в виде дохода прошлых лет, выявленного в отчетном

(налоговом периоде)

внереализационные

доходы

от сдачи имущества в аренду (субаренду)

от долевого участия в других организациях

в виде безвозмездно полученного имущества (работ,

услуг) или имущественных прав

12. Понятие и виды прибыли в строительстве

ПОНЯТИЕ И ВИДЫ ПРИБЫЛИ ВСТРОИТЕЛЬСТВЕ

Прибыль

–

это

положительный

финансовый

результат деятельности

организации. Отрицательный результат

называется убытком.

Прибыль (убыток) – это разница между

всеми доходами организации и всеми ее

расходами.

Обобщенно

наиболее

важные

показатели

финансовых результатов

деятельности хозяйствующих субъектов

представлены в «Отчете о прибылях и

убытках».

13. Формирование чистой прибыли

ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИБАЛАНСОВАЯ

ПРИБЫЛЬ

• Выручка -

Себестоимость =

ВАЛОВАЯ

ПРИБЫЛЬ

•-Расходы

коммерческие –

Расходы

управленческие =

•- Налог на прибыль

(20% : 2% - в

Федеральный

бюджет,18% - в

бюджет субъектов

РФ)

ЧИСТАЯ

ПРИБЫЛЬ

14. Распределение чистой прибыли – одно из направлений внутрифирменного планирования

РАСПРЕДЕЛЕНИЕ ЧИСТОЙ ПРИБЫЛИ – ОДНОИЗ НАПРАВЛЕНИЙ

ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ

Резервный

фонд

ЧИСТАЯ

ПРИБЫЛЬ

Фонд

потребления

Фонд

накопления

15. Рентабельность в строительстве отражает, насколько прибыльна деятельность организации

РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕОТРАЖАЕТ, НАСКОЛЬКО ПРИБЫЛЬНА

ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ

Рентабельность

сметная

(1)

Рентабельность

плановая

(2)

Рентабельность

фактическая

(3)

Рентабельность

активов

(4)

Рентабельность

продаж

(5)