")

")

")

Менеджмент

МенеджментПохожие презентации:

")

")

")

Целевое программирование. (Лекция 5)

1. Целевое программирование

Многокритериальная задача линейного программирования2. ФОРМУЛИРОВКА ЗАДАЧИ ЦЕЛЕВОГО ПРОГРАММИРОВАНИЯ

• Файрвилл — небольшой городок, в котором проживает около 20 тысяч жителей.Предположим, городской совет разрабатывает ставки местного налогообложения.

• Ежегодная база налогообложения недвижимости составляет 550 миллионов дол.

• Ежегодная база налогообложения розничных и оптовых продаж составляет 35 и 55

миллионов дол. соответственно.

• Ежегодное потребление городом бензина оценивается в 7,5 миллионов галлонов.

• Городской совет планирует разработать систему налоговых ставок, основанную на

перечисленных базах налогообложения и учитывающую следующие ограничения и

требования.

3.

• 1. Налоговые поступления должны составить не менее 16миллионов долларов от всех баз налогообложения.

• 2. Налог с розничных продаж не может превышать 10% от

суммы всех собираемых налогов.

• 3. Налог с оптовых продаж не может превышать 20% от

суммы всех налогов.

• 4. Налог на бензин не может превышать 2 центов за галлон.

4.

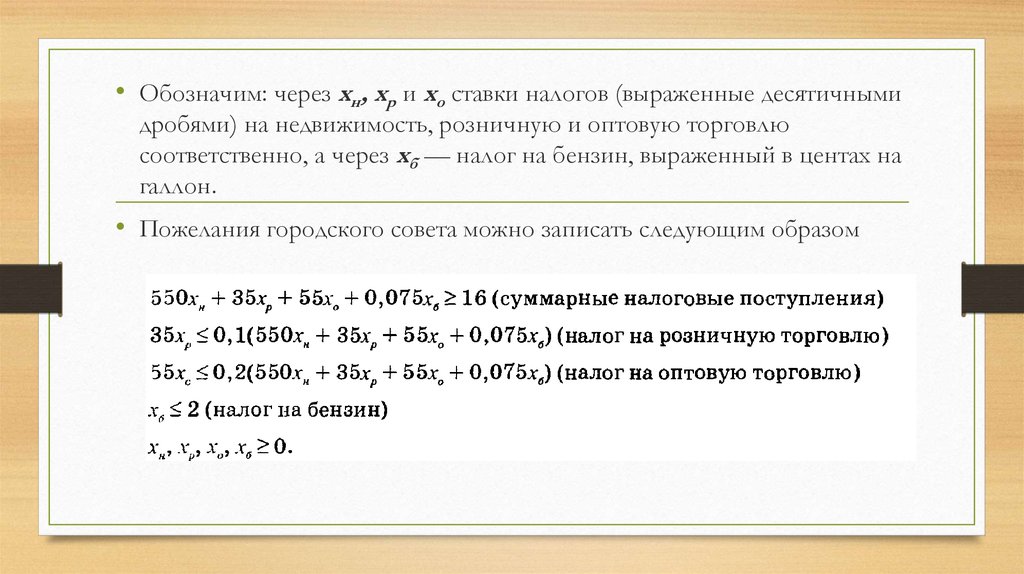

• Обозначим: через хн, хр и хо ставки налогов (выраженные десятичнымидробями) на недвижимость, розничную и оптовую торговлю

соответственно, а через хб — налог на бензин, выраженный в центах на

галлон.

• Пожелания городского совета можно записать следующим образом

5. После упрощения получаем три ограничения:

• Каждое из этих неравенств представляет одну из целей городскогосовета, которую желательно добиться. Но эти цели могут

конфликтовать друг с другом, и в лучшем случае мы можем попытаться

достичь какого-нибудь компромиссного решения.

6.

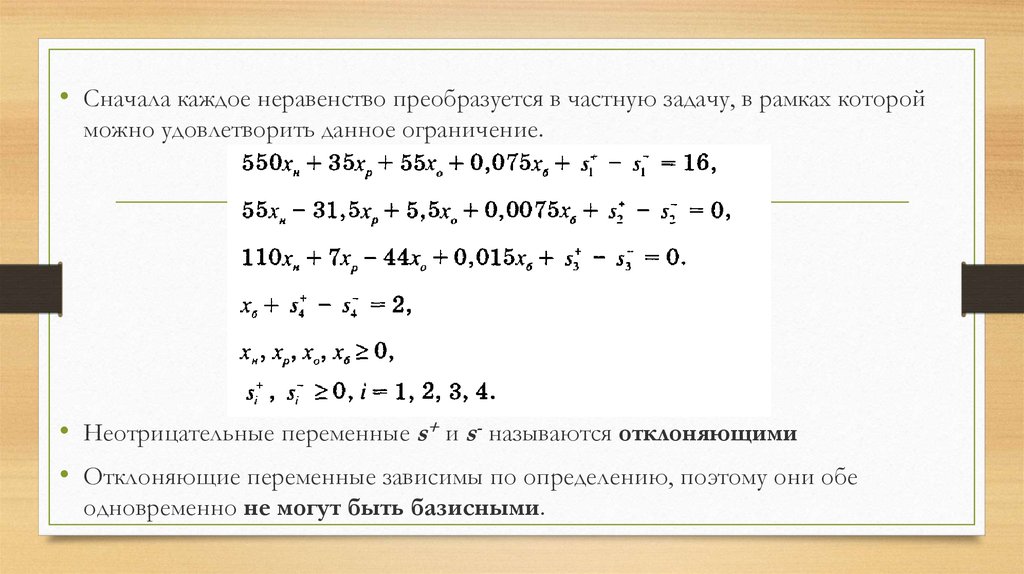

• Сначала каждое неравенство преобразуется в частную задачу, в рамках которойможно удовлетворить данное ограничение.

• Неотрицательные переменные s+ и s- называются отклоняющими

• Отклоняющие переменные зависимы по определению, поэтому они обе

одновременно не могут быть базисными.

7.

• Определенные значения отклоняющих переменных s+ и s- либосоответствуют ограничению, либо нет. Это та гибкость, которая позволяет

целевому программированию достичь компромиссного решения.

• Хорошее компромиссное решение минимизирует число невыполняемых

ограничений.

• В нашем примере первые три ограничения являются неравенствами типа ">",

а четвертое— неравенством типа "<".

• Вследствие этого положительные значения отклоняющих переменных s+1 ,

s+2, s+3, s -4 будут указывать на то, что соответствующие ограничения не

выполняются.

8.

• Поэтому ведется поиск такого компромиссного решения, которое будетудовлетворять по возможности большему числу следующих частных

целей (целевых функций):

Минимизировать G1 = s+1

Минимизировать G2 = s+2

Минимизировать G3 = s+3

Минимизировать G4 = s -4

9. Метод весовых коэффициентов

• Пусть что модель целевого программирования имеет n целей следующего вида.Минимизировать Gi, i = 1, 2,..., n.

• В методе весовых коэффициентов обобщенная целевая функция определяется

следующим образом:

Минимизировать z = wlGl + w2G2 + ... + wnGn.

• Здесь wi (i = 1, 2, ..., n)— положительные весовые коэффициенты, которые

отображают предпочтения, отдаваемые каждой цели.

• Например, вариант wi = 1 для всех i говорит о равнозначности всех целей.

10. Задача о рекламном агентстве (метод весовых коэффициентов)

• Новое рекламное агентство, в составе которого 10 рекламных агентов,получило контракт на рекламу нового продукта. Агентство может

провести рекламную акцию на радио и телевидении. В следующей

таблице приведены данные о количестве людей, охватываемых тем или

иным видом рекламы, стоимость этой рекламы и количество

необходимых рекламных агентов. Все эти данные отнесены к одной

минуте рекламного времени.

11. Задача о рекламном агентстве (метод весовых коэффициентов)

• Реклама на радио и телевидении должна охватить не менее 45миллионов человек но контракт запрещает использовать более 6

минут рекламы на радио. Рекламное агентство может выделить на этот

проект бюджет, не превышающий 100 000 долл. Сколько минут

рекламного времени агентство должно купить на радио и сколько на

телевидении?

12.

• Обозначим через x1, и х2 количество минут рекламного времени, закупленногосоответственно на радио и телевидении.

• Минимизировать Gl = s+1 (для выполнения условия по рекламной аудитории),

• минимизировать G2 = s -2 (для выполнения условия по бюджету)

13.

• Менеджеры рекламного агентства считают, что выполнение условия по объемурекламной аудитории в два раза важнее, чем выполнение условия по бюджету.

Поэтому обобщенная целевая функция будет записана:

Минимизировать z = 2G1 + G2 = 2 s+1 + s -2

Оптимальное решение этой задачи:

z = 10, x1 = 5 минут, x2 = 2,5 минуты, s+1 = 5 миллионов человек.

Остальные переменные равны нулю.

• Так как s+1 = 5, значит, объем рекламной аудитории меньше запланированного

на 5 миллионов. При этом условие по бюджету выполнено, поскольку s -2 = 0.

• Методы целевого программирования позволяют получить только эффективное

решение задачи, которое не всегда будет оптимальным. Например, решение х1

= 6 и х2 = 2 дает такой же объем рекламной аудитории, но при меньшей

стоимости рекламной кампании (8 х1 + 24 х2 = 96 000 долл.).

14. Метод приоритетов

• В методе приоритетов n частных целевых функций ранжируются в порядкеих важности, так как их оценивает ЛПР, т.е.

минимизировать G1 = ρ1 (наивысший приоритет),

…

минимизировать Gn =ρn (наинизший приоритет).

Переменные ρi — это компоненты отклоняющих переменных, т.е. 5/ или s s+i

и s-i , которые определяют i-ю целевую функцию.

15.

• В методе приоритетов поочередно решаются задачи с одной целевойфункцией, начиная с задачи с целевой функцией G1, имеющей наивысший

приоритет, и заканчивая задачей с целевой функцией Gn, имеющей

минимальный приоритет.

• В процессе решения последовательных задач решение задачи с целевой

функцией, имеющей более низкий приоритет, не может ухудшить

полученные ранее решения задач с целевой функцией, имеющих более

высокий приоритет.

• Это означает, что если z(Gi) — оптимальное значение целевой функции Gi,

то для всех i >=1 оптимизация любой целевой функции Gj (j > i с меньшим

приоритетом не может ухудшить значение z(Gi).

16. Вычислительный алгоритм

• Этап 0. Определяем частные целевые функции задачи и ранжируем их в порядке приоритетов: G1 = ρ1 >G2 = ρ2 … > Gn = ρn. Положим i = 1.• Этап i. Решаем i-ю задачу ЛП с целевой функцией Gi. Обозначим через ρ*

полученное оптимальное значение отклоняющей переменной ρi.

• Если i = n, вычисления заканчиваются, поскольку решена последняя n-я задача.

В противном случае вводим в задачу новое ограничение ρi = ρ*, тогда

значение ρi не сможет измениться при решении последующих задач.

• Полагаем i = i + 1 и повторяем этап i

17.

Задача о рекламном агентстве (методприоритетов)

• Предположим, что наибольший приоритет имеет частная

целевая функция, соответствующая условию, налагаемому на

объем рекламной аудитории.

• Этап 0. G1 > G2, где

• G1 : минимизировать s+1 (условие по рекламной аудитории),

• G2: минимизировать s-2 (условие по бюджету).

18. Задача о рекламном агентстве (метод приоритетов)

• Этап 1. Решаем первую задачу ЛП:Минимизировать G1 = s+1

• при выполнении ограничений:

19.

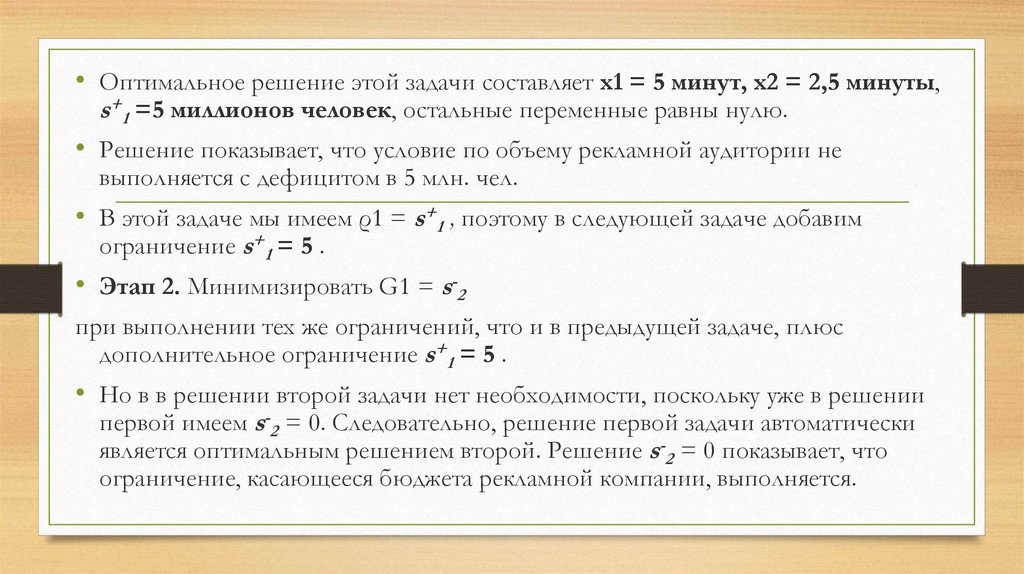

• Оптимальное решение этой задачи составляет х1 = 5 минут, х2 = 2,5 минуты,s+1 =5 миллионов человек, остальные переменные равны нулю.

• Решение показывает, что условие по объему рекламной аудитории не

выполняется с дефицитом в 5 млн. чел.

• В этой задаче мы имеем ρ1 = s+1 , поэтому в следующей задаче добавим

ограничение s+1 = 5 .

• Этап 2. Минимизировать G1 = s-2

при выполнении тех же ограничений, что и в предыдущей задаче, плюс

дополнительное ограничение s+1 = 5 .

• Но в в решении второй задачи нет необходимости, поскольку уже в решении

первой имеем s-2 = 0. Следовательно, решение первой задачи автоматически

является оптимальным решением второй. Решение s-2 = 0 показывает, что

ограничение, касающееся бюджета рекламной компании, выполняется.

20.

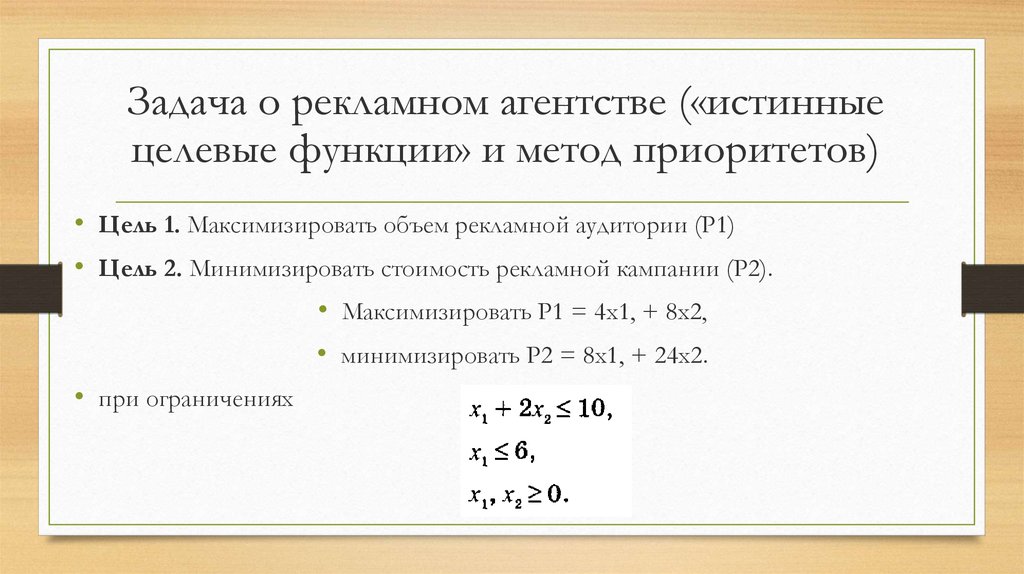

Задача о рекламном агентстве («истинныецелевые функции» и метод приоритетов)

• Цель 1. Максимизировать объем рекламной аудитории (Р1)

• Цель 2. Минимизировать стоимость рекламной кампании (Р2).

• Максимизировать Р1 = 4х1, + 8х2,

• минимизировать Р2 = 8x1, + 24х2.

• при ограничениях

21.

• Этап 1.Максимизировать Р1 = 4х1, + 8х2,

• Оптимальное решение этой задачи: х1 = 0, х2 = 5 и Р1 = 40. Отсюда видно, что

объем рекламной аудитории не может превысить 40 миллионов человек.

• Этап 2.

Минимизировать Р2 = 8x1, + 24х2,

• Р2 = 96 000 долл., х1 = 6 минут и х2 = 2 минуты. Получили тот же объем рекламной

аудитории (Р1 = 40 млн. чел.), но за меньшую стоимость.

22. Метод идеальной точки решения линейных двухкритериальных задач оптимизации

U = 2х – 2у → maxV = –2x – y → max

4y – x ≤ 20;

4x + y ≤ 22;

х – у ≤ 3;

х ≥ 0; у ≥ 0

23.

1. Построим область допустимых решений (ОДР) в плоскости xOy,определяемую системой неравенств.

24.

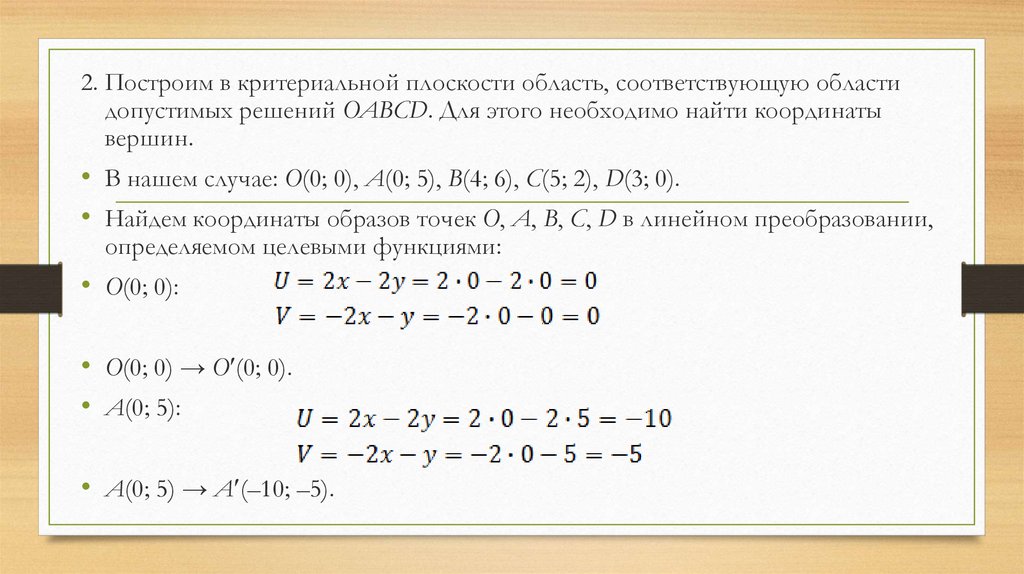

2. Построим в критериальной плоскости область, соответствующую областидопустимых решений OABCD. Для этого необходимо найти координаты

вершин.

• В нашем случае: O(0; 0), A(0; 5), B(4; 6), C(5; 2), D(3; 0).

• Найдем координаты образов точек O, A, B, C, D в линейном преобразовании,

определяемом целевыми функциями:

• O(0; 0):

• O(0; 0) → O (0; 0).

• A(0; 5):

• A(0; 5) → A (–10; –5).

25.

• B(4; 6) → B (–4; –14). C(5; 2) → C (6; –12). D(3; 0) → D (6; –6).• По найденным координатам точек построим в критериальной плоскости

UOV образ многоугольника OABCD – многоугольник O A B C D .

26.

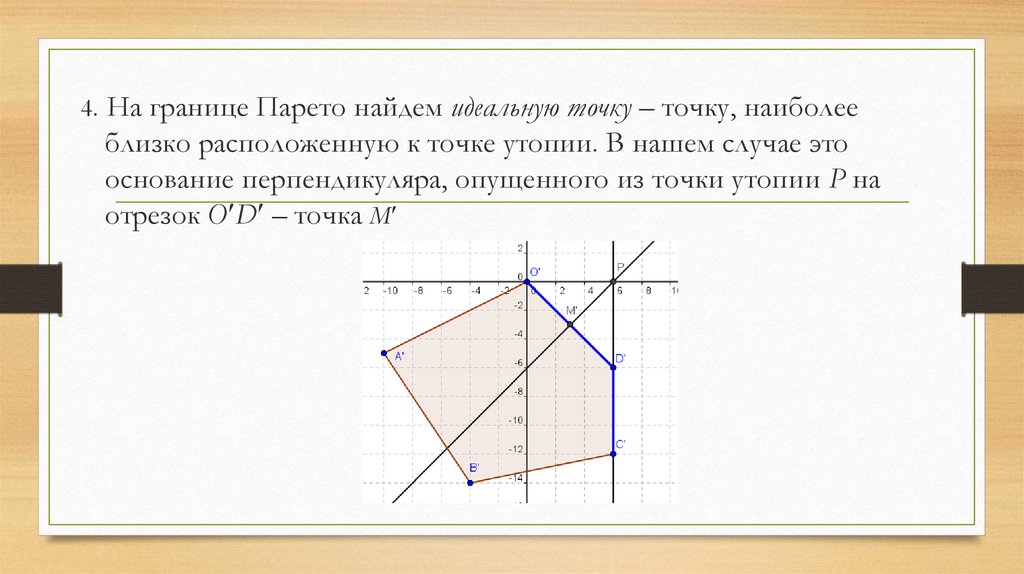

3. В критериальной плоскости найдем границу Парето – северо-восточнуюграницу области O A B C D .

27.

• Точкой утопии, в которой достигается максимум одновременнопо двум критериям U и V, является точка P

28.

4. На границе Парето найдем идеальную точку – точку, наиболееблизко расположенную к точке утопии. В нашем случае это

основание перпендикуляра, опущенного из точки утопии Р на

отрезок O D – точка M

29.

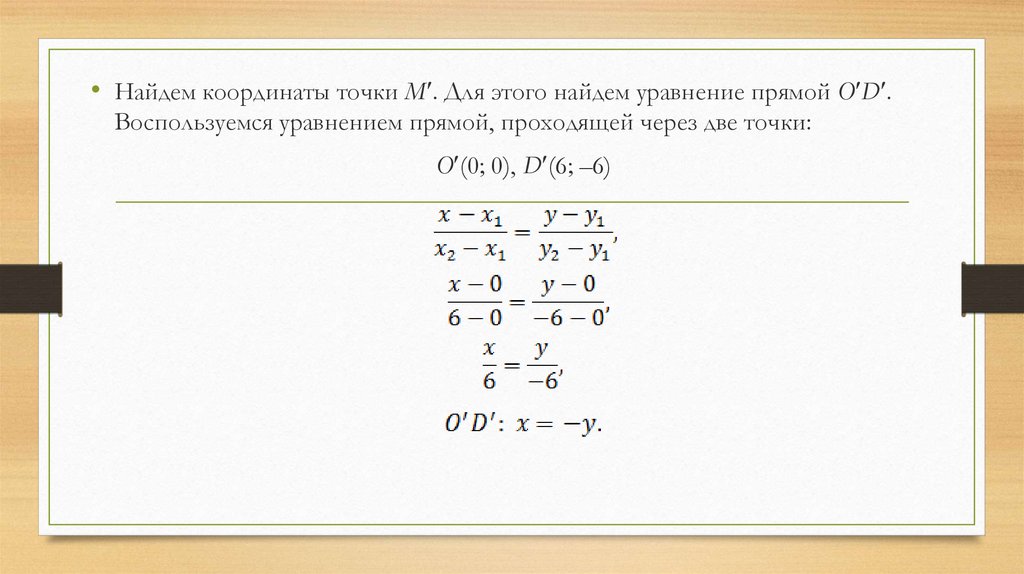

• Найдем координаты точки M . Для этого найдем уравнение прямой O D .Воспользуемся уравнением прямой, проходящей через две точки:

O (0; 0), D (6; –6)

30.

,• Найдем уравнение перпендикуляра, опущенного из точки утопии P на

отрезок O D . Воспользуемся уравнением прямой с точкой и вектором

нормали:

• Координаты точки М :

31.

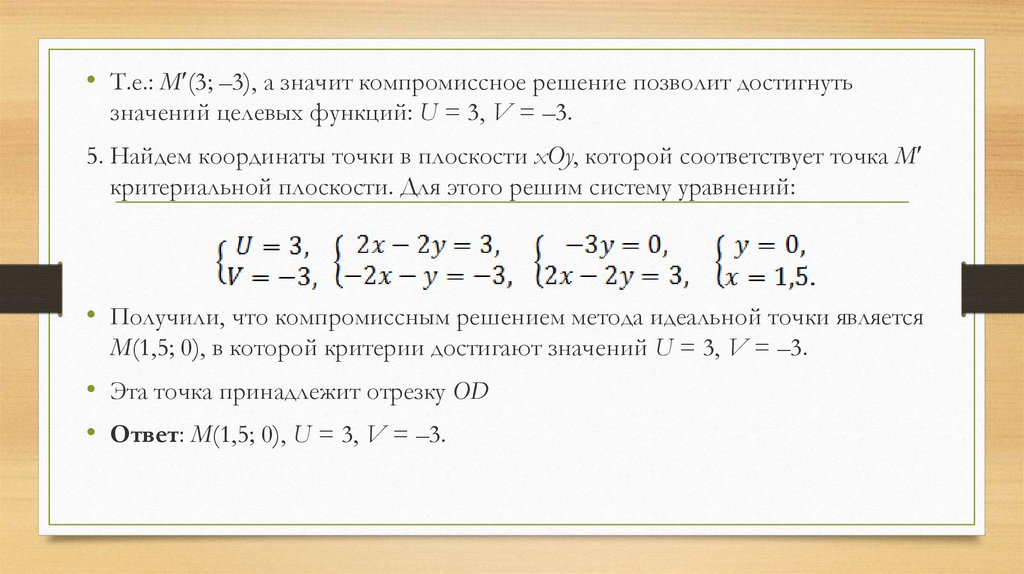

• Т.е.: М (3; –3), а значит компромиссное решение позволит достигнутьзначений целевых функций: U = 3, V = –3.

5. Найдем координаты точки в плоскости xOy, которой соответствует точка М

критериальной плоскости. Для этого решим систему уравнений:

• Получили, что компромиссным решением метода идеальной точки является

M(1,5; 0), в которой критерии достигают значений U = 3, V = –3.

• Эта точка принадлежит отрезку OD

• Ответ: M(1,5; 0), U = 3, V = –3.