Экономика

ЭкономикаПохожие презентации:

Классификация затрат для принятия решений

1. МИНИСТЕРСТВО ОБРАЗОВАНИЯ НАУКИ РЕСПУБЛИКИ КАЗАХСТАН АЛМАТИНСКИЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Тема: Классификация затрат для принятиярешений

Выполнила:Сарыбай.М

Группа:Финанс16-2

Проверила:Днимова.Ж

2. Содержание:

1.2.

3.

4.

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих

решений.

Методы учета полных и переменных затрат

3. Признаки классификации затрат

ПризнакВиды затрат

Роль в процессе производства

Основные накладные

Отношение к объему

производства

Постоянные и переменные

Способ включения в

себестоимость

Прямые и косвенные

Состав

Одноэлементные и

комплексные

Периодичность возникновения

Текущие и единовременные

Участие в процессе

производства

Производственные и

коммерческие

Эффективность использования Производительные и

непроизводительные

4.

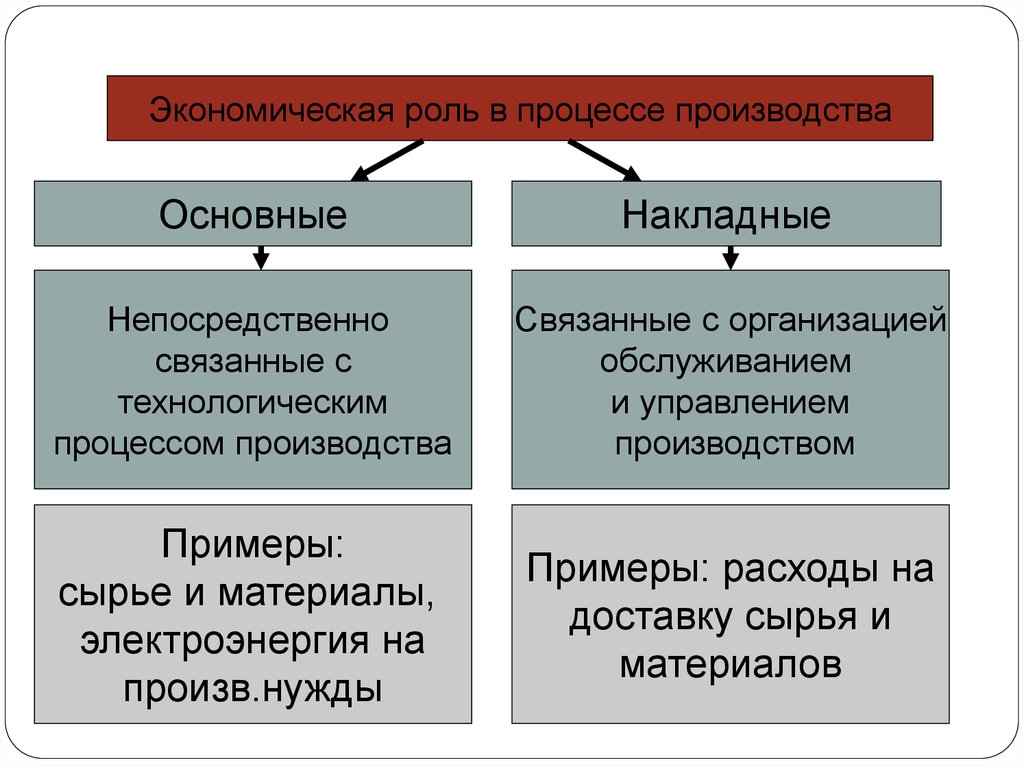

Экономическая роль в процессе производстваОсновные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и управлением

производством

Примеры:

сырье и материалы,

электроэнергия на

произв.нужды

Примеры: расходы на

доставку сырья и

материалов

5.

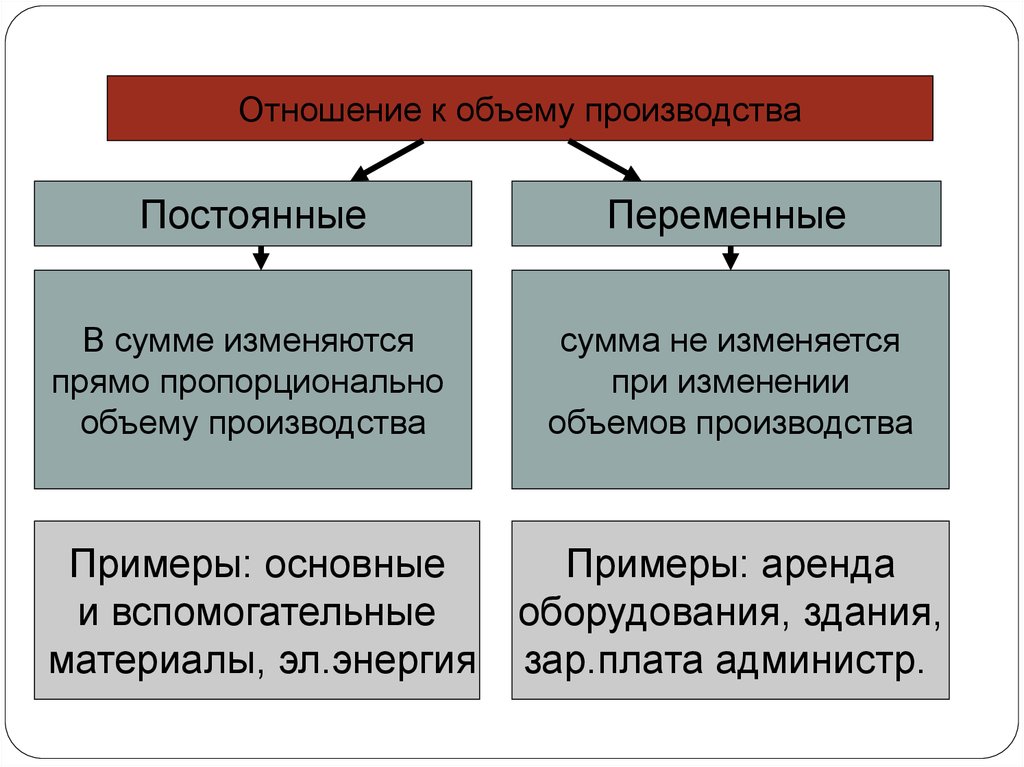

Отношение к объему производстваПостоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не изменяется

при изменении

объемов производства

Примеры: основные

и вспомогательные

материалы, эл.энергия

Примеры: аренда

оборудования, здания,

зар.плата администр.

6. Изменение постоянных затрат

На общий объем выпускаВеличина затрат

Величина затрат

На единицу продукции

Объем производства

Объем производства

7. Изменение переменных затрат

На единицу затратВеличина затрат

Величина затрат

На общий объем произв.

Объем производства

Объем производства

8.

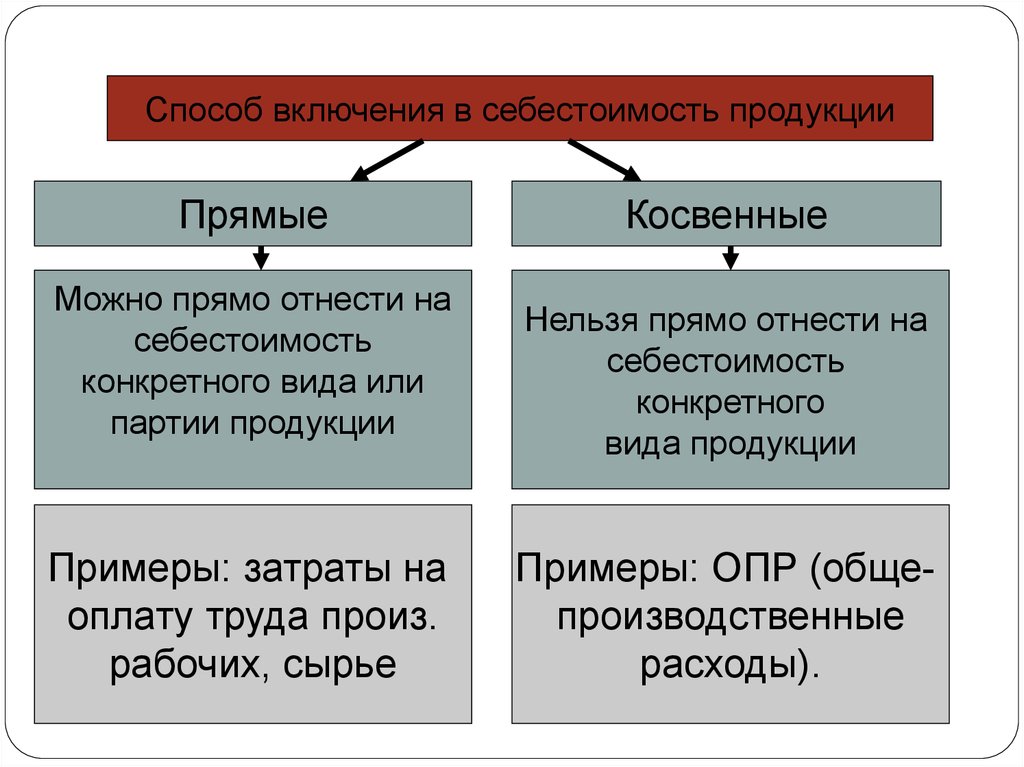

Способ включения в себестоимость продукцииПрямые

Можно прямо отнести на

себестоимость

конкретного вида или

партии продукции

Примеры: затраты на

оплату труда произ.

рабочих, сырье

Косвенные

Нельзя прямо отнести на

себестоимость

конкретного

вида продукции

Примеры: ОПР (общепроизводственные

расходы).

9.

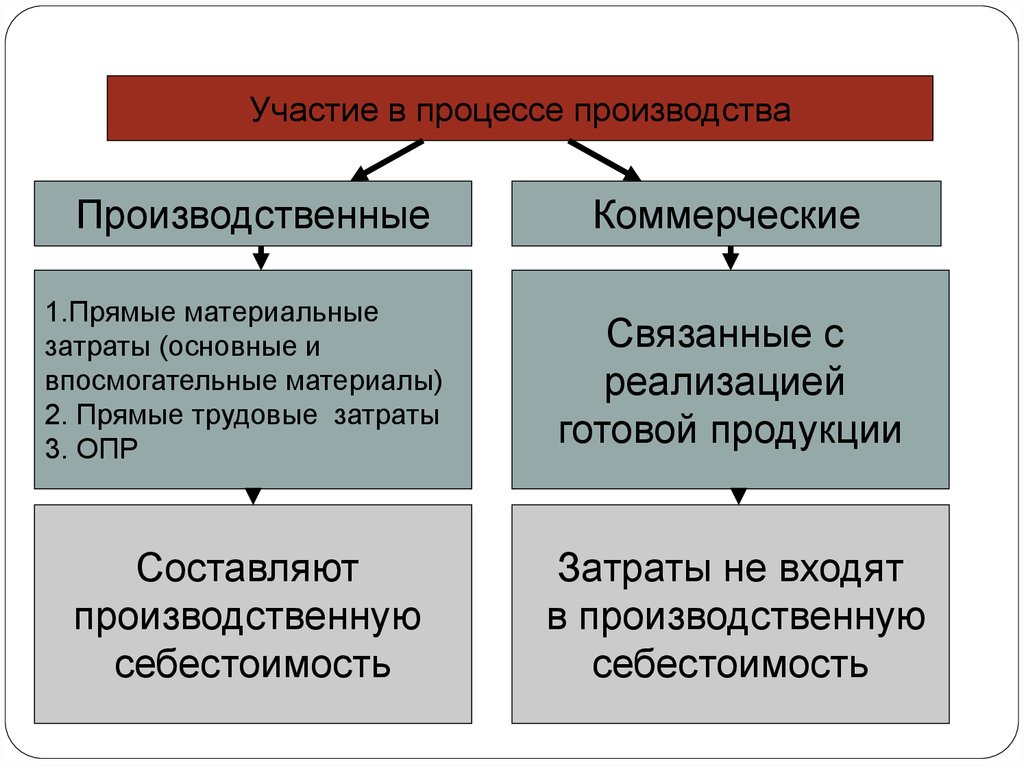

Участие в процессе производстваПроизводственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые затраты

3. ОПР

Связанные с

реализацией

готовой продукции

Составляют

производственную

себестоимость

Затраты не входят

в производственную

себестоимость

10.

Эффективность использованияПроизводительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты, затраты на

обучение персонала

Примеры: потери от

брака, штрафы, пени,

потери от простоев

11.

Виды затрат дляпринятия

управленческих

решений

Дифференциальные затраты и

выручка

Альтернативные

затраты

Невозвратные

затраты

Затраты и доходы,

различающиеся по

альтернативным

вариантам

Потенциальная

выгода которая

теряется при

выборе варианта

Затраты, которые

не могут быть

возвращены

никаким решением