РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ")

")

")

Экономика

ЭкономикаПохожие презентации:

")

")

Международная экономическая интеграция

1. МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

2. МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

• Объективный осознанный и направленныйпроцесс сближения, взаимоприспособления

национальных хозяйственных систем,

обладающих потенциалом

саморегулирования и саморазвития.

• В его основе лежит экономическая

заинтересованность стран участниц

3. СОВРЕМЕННЫЕ РЕГИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ

Год нотификациив ВТО

Число

участников

Европейский Союз (включая 7 расширений)

1957

29

ЦАОР

1961

5

КАРИКОМ

1974

15

Андское сообщество наций

1990

4

Меркосур

1991

4

Общий рынок Восточной и Южной Африки

1995

19

ЕС - Турция

1995

28

ЕС - Андорра

1998

28

Евразийское экономическое сообщество

1999

5

Экономическое и валютное сообщество Центральной Африки

1999

9

Западноафриканский экономический и валютный союз

1999

9

Восточноафриканское сообщество

2000

3

Экономическое сообщество западноафриканских государств

2005

15

Южноафриканский таможенный союз

2007

5

Совет сотрудничества арабских государств Персидского залива

2007

6

Тихоокеанский альянс

2014

4

Евразийский экономический союз

2015

5

Наименование

3

4. ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК

• Расширение рынков сбыта – есть сектора, в которых инвестицииоправданы только при наличии емких рынков сбыта

(авиастроение).

• Облегчение встраивания в глобальные цепочки стоимости – от

сырья до готовой продукции. Региональная интеграция снижает

трансакционные издержки.

• Обеспечение лучших условий торговли;

• Улучшение инфраструктуры, распространение новейших

технологий.

• Конкуренция экономик. «Подстегивание» экономики.

• Участие в интеграционных группировках позволяет

быть игроком на мировой экономической арене, соавтором, а не

пассивным реципиентом правил игры.

4

5. Бе́ла Баласса — венгерский экономист. Учился в Будапештском университете. Магистр и доктор философии Йельского университета. Преподавал

Бе́ла Баласса — венгерский экономист. Учился вБудапештском университете. Магистр и доктор

философии Йельского университета. Преподавал в

Йеле и университете Джона Гопкинса. Являлся

консультантом Всемирного банка (1928-1991 гг.)

5

6. Этапы интеграции

Свободнаяторговая зона

Таможен-ный

союз

Общие рынки

Экономический союз

Политичес-кий

союз

7. КЛАССИЧЕСКИЕ СТУПЕНИ ИНТЕГРАЦИИ - СОДЕРЖАНИЕ

8. Роберт Шуман – отец европейской интеграции

9. ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ ОБРАЗЕЦ

• 1951 - 1957 г. ЕОУС Европейское объединение угля и стали –преференциальное отраслевое соглашение (на базе опыта

БЕНЕЛЮКС 1948 г.),

• 1957 г. Римский договор, создание Европейского

экономического сообщества ЕЭС (на базе ЕОУС и Евратом) –

по форме -зона свободной торговли

• 1968 г.- 1986 – ТС в рамках ЕЭС (охватывает торговлю

товарами и ликвидирует импортные и экспортные пошлины

и любые равнозначные сборы в торговле между

государствами-членами, устанавливает единый ТТ в

отношении с третьими странами).

• Начиная с 1970 г. все пошлины и сборы идут в состав

собственных финансовых средств ЕС и не распределяются по

странам

10. Дальнейшая интеграция ЕС

• 1986- 1992 г. – «общий рынок»,формирование единого экономического

пространства, свободное движение

товаров, услуг, людей, капиталов ( 1985 г. –

Шенгенские соглашения, 1979 г. –

Европейская валютная система -ЭКЮ);

• 1992 г. Маастрихские соглашения –

«Экономический союз»;

• С 1999 г. введение евро, «валютный союз».

11. ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС

• ЦЕЛИ:• ОБЕСПЕЧЕНИЕ ДОСТИЖЕНИЯ ЭКОНОМИЧЕСКОЙ

ИНТЕГРАЦИИ;

• СОЗДАНИЕ ЗОНЫ ЕВРОПЕЙСКОЙ СТАБИЛЬНОСТИ

С СОБСТВЕННОЙ ВАЛЮТОЙ;

• ОГРАЖДЕНИЕ РЫНКА ОТ ЭКСПАНСИИ ДОЛЛАРА;

• СБЛИЖЕНИЕ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ

ПОЛИТИК СТРАН-УЧАСТНИЦ.

12. ЭКЮ (European Currency Unit) РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ

• Первоначально в ЕВС участвовали 8 государств: Германия,Франция, Нидерланды, Бельгия, Дания, Ирландия,

Люксембург и Италия (последняя в 1992 году вышла из

системы и вернулась обратно в 1996 году).

• Позднее к ЕВС, по мере его расширения, присоединились:

Испания (в 1989 году), Великобритания (в 1990 году),

Португалия (в 1992 году), Австрия (в 1995 году), Финляндия

(в 1996 году), Греция (в 1998 году).

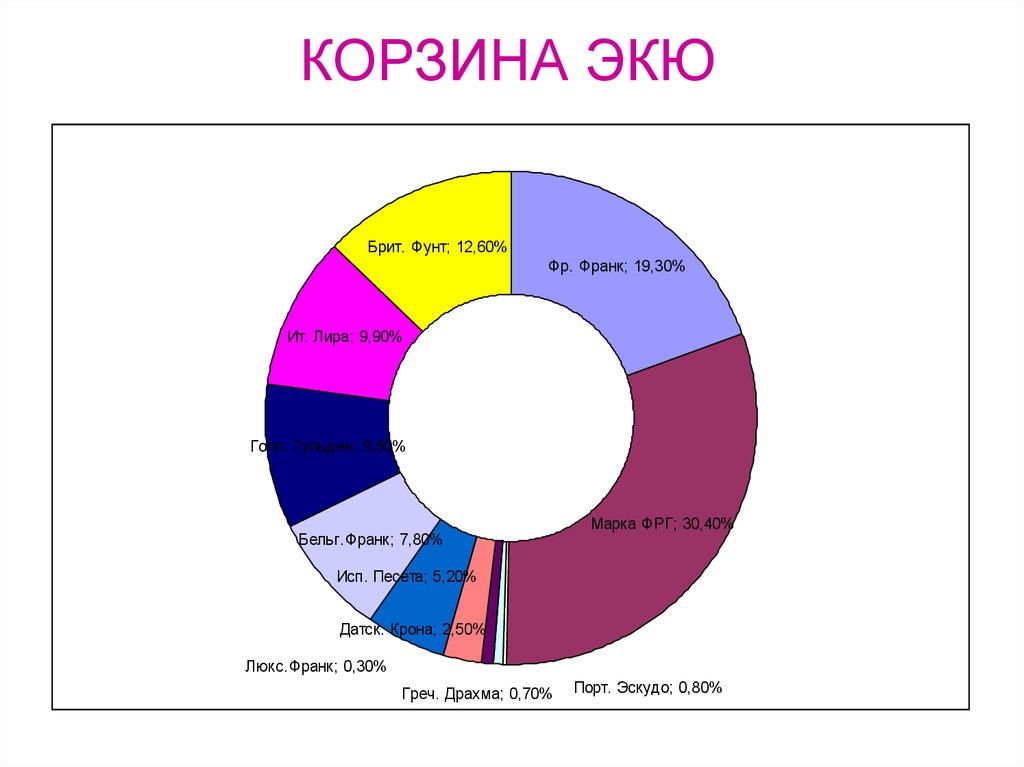

13. Корзина ЭКЮ

• представляла собой соотношение длявзвешивания курсов входящих в нее валют. Доля

каждой из валют определена на основе

экономических показателей страны – ее эмитента:

• удельный вес

этого государства в торговом обмене между

странами Общего рынка, размер его

Национального Дохода, степень участия во

взаимной валютной поддержке.

14.

КОРЗИНА ЭКЮБрит. Фунт; 12,60%

Фр. Франк; 19,30%

Ит. Лира; 9,90%

Голл. Гульден; 9,50%

Бельг.Франк; 7,80%

Марка ФРГ; 30,40%

Исп. Песета; 5,20%

Датск. Крона; 2,50%

Люкс.Франк; 0,30%

Греч. Драхма; 0,70%

Порт. Эскудо; 0,80%

15. EURO

• 01.01.1999 г. ЕЦБ ввел единую европейскуювалюту ЕВРО, а ЭКЮ прекратила существование.

• Были установлены твердо фиксированные курсы

национальных валют членов ЕВС к евро и между собой.

• До 2002 г. евро обращалась в безналичном обороте в

расчетах между ЦБ, входящими в ЕСЦБ, а также на

межбанковском рынке.

• С 01.01.2002 г. ЕВРО вошло в наличный оборот в виде

банкнот и монет,

• С 01.07.2002 г. стало единственным законным платежным

и расчетным средством в странах — членах ЕВС. К этому

времени их было 12 с учетом Греции, которая тогда уже

выполнила ранее охарактеризованные требования к

участникам.

16. Евро/доллар

17. ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ

1. Одинаковый уровень социально-экономическогоразвития, совместимость хозяйственных механизмов,

социально-экономическая и правовая однородность

(гомогенность).

2. Взаимодополняемость экономик соседних стран. Высокая

степень диверсификации производства. Движущие силы –

производство, инвестиции, торговля услугами.

3. Наличие политической воли.

4. Демонстрационный эффект, когда успех интеграции

стимулирует другие страны к вхождению в экономический

блок.

17

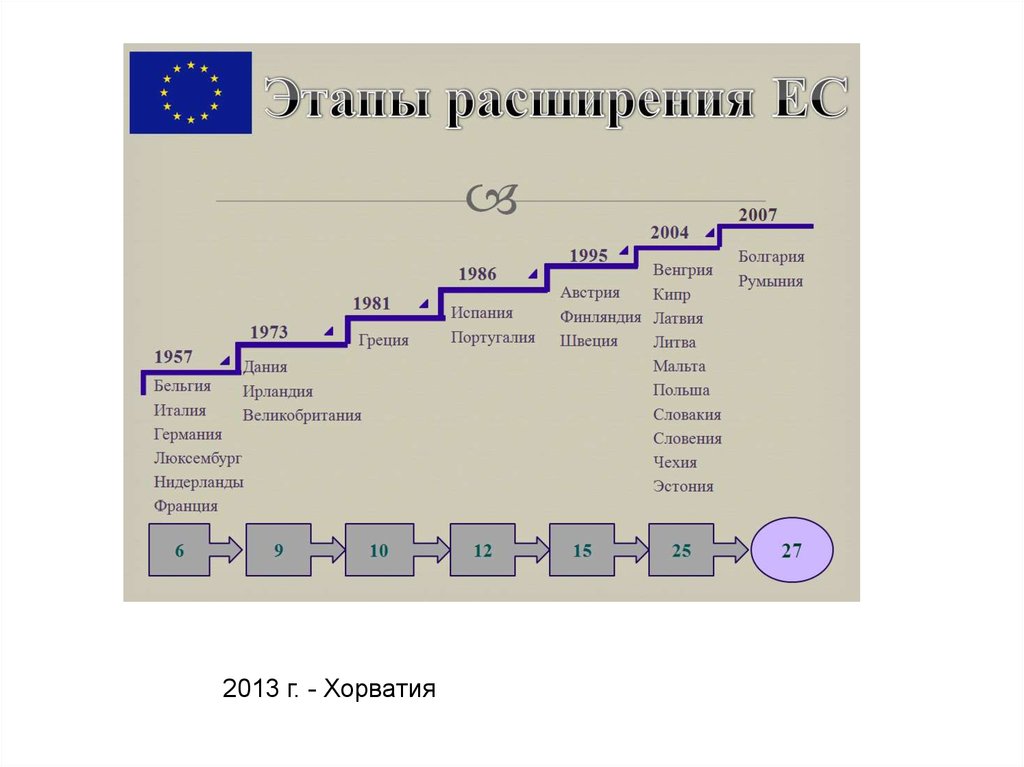

18.

2013 г. - Хорватия19. Европейский Союз

• По состоянию на 2014 год, население Евросоюза составляет более 500млн. жителей. На данный момент Евросоюз не включает в себя

некоторые европейские страны, но официально признает 24

иностранных языка. По статистике, 8 самых распространенных в ЕС

языков - это немецкий (19%), французский (13%), английский (12%),

итальянский (11%), испанский и польский (по 9%), румынский (7%),

голландский (5%).

20.

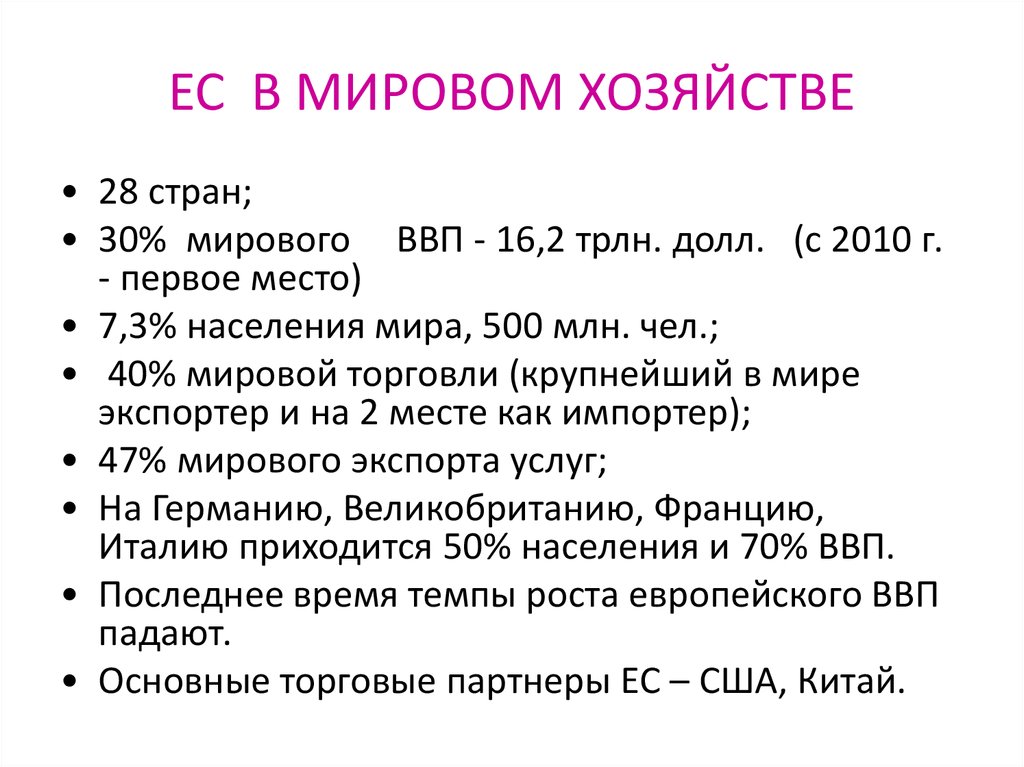

ЕС В МИРОВОМ ХОЗЯЙСТВЕ• 28 стран;

• 30% мирового ВВП - 16,2 трлн. долл. (с 2010 г.

- первое место)

• 7,3% населения мира, 500 млн. чел.;

• 40% мировой торговли (крупнейший в мире

экспортер и на 2 месте как импортер);

• 47% мирового экспорта услуг;

• На Германию, Великобританию, Францию,

Италию приходится 50% населения и 70% ВВП.

• Последнее время темпы роста европейского ВВП

падают.

• Основные торговые партнеры ЕС – США, Китай.

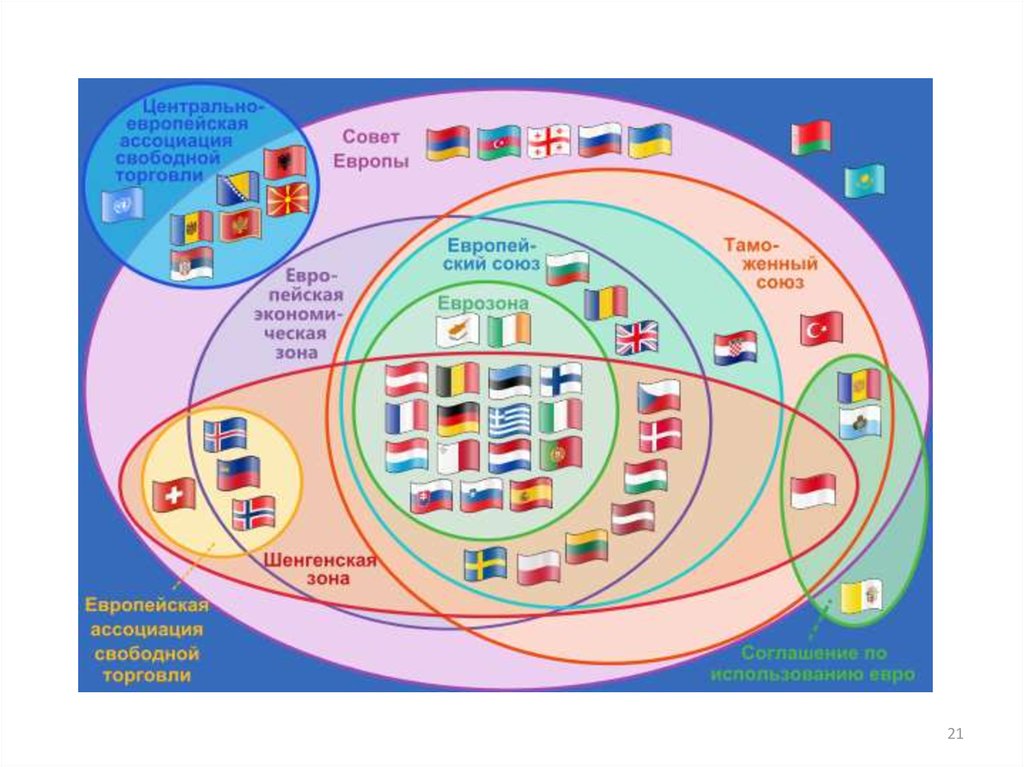

21.

2122. Интенсивность интеграционных связей принято измерять показателями:

• доля внутрирегионального экспорта или импорта(товарооборота) к совокупному ВНП региона (в

%);

• доля внутрирегионального товарооборота к

совокупному внешнеторговому обороту

интегрированных стран (в %);

• объем взаимных прямых иностранных

инвестиций (ПИИ) внутри интеграционной группы

по сравнению с ПИИ стран-членов в третьи

страны (в %);

22

23. ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ – вторая группировка в Европе – соперник ЕЭС

• Конвенция о создании ЕАСТ была подписана вСтокгольме в 1960 г. 7 государствами:

Великобритания, Дания, Норвегия, Швеция,

Австрия, Швейцария и Португалия

• Таможенная политика ЕАСТ распространялась

только на промышленные товары, единый тариф

на продукты из третьих стран не вводился

• Страны-члены сохраняли самостоятельную

торговую политику.

24. ЭВОЛЮЦИЯ ЕАСТ

• В 1972 г. Великобритании и Дании вышла из ЕАСТ.• В 1973 г. страны ЕАСТ, а также Финляндия заключили с ЕЭС соглашения о

свободной торговле промышленными товарами,

• С 1 июля 1977 г. таможенные пошлины на промышленные товары были

полностью отменены

• В Западной Европе была образована зона свободной торговли, в состав

которой вошли страны ЕС и ЕАСТ.

• В 1984 году ЕЭС и ЕАСТ заключили соглашение о создании единого

хозяйственного пространства и о распространении сотрудничества на

такие сферы, как экономическая, валютная и промышленная политика,

НИОКР, экология, рыболовство, транспорт, чёрная металлургия.

• В 1986 г. из ЕАСТ вышла и присоединились к ЕС Португалия.

• В 1992 г. ЕАСТ и ЕС заключили соглашение о Едином экономическом

пространстве (свободное движение людей, товаров, услуг, капитала

• В 1995 г. - в ЕС вошла Австрия, Швеция и Финляндия.

• Остались в ЕАСТ Исландия, Норвегия, Швейцария и Лихтенштейн.

25. НАФТА - Североамериканская зона свободной торговли

• В 1988 подписаноамерикано-канадское

соглашение о

свободной торговле

(CUSFTA) о

формировании зоны

свободной торговли.

• С 1 января 1994 г.

вступило в силу

НАФТА.

26. ЦЕЛИ НАФТА

• устранение таможенных и паспортных барьеров и стимулированиедвижения товаров и услуг между странами-участницами соглашения;

• - создание и поддержание условия для справедливой конкуренции в

зоне свободной торговли;

• - привлечение инвестиций в страны-члены соглашения;

• - обеспечение должной и эффективной защиты и охраны прав

интеллектуальной собственности;

• - создание действенных механизмов внедрения и использования

Соглашения, совместного решения споров и управления;

• - создание базы для будущей трёхсторонней, региональной и

международной кооперации в целях расширения и улучшения

Соглашения;

• - создание единого континентального рынка.

27. Торговля внутри НАФТА

28. Интеграционные группировки развивающихся стран

• Главная причина неудач большинства интеграционныхопытов в «третьем мире» заключается в том, что им не

хватает двух главных предпосылок успешной интеграции –

близости уровней экономического развития и высокой

степени индустриализации. Поскольку главными

торговыми партнерами развивающихся стран являются

развитые страны, то интеграция стран «третьего мира»

друг с другом обречена на застой. Наилучшие шансы

имеют новые индустриальные страны (именно они

преобладают в АСЕАНе и МЕРКОСУРе), которые

приблизились по уровню развития к промышленно

развитым.

29. Большое число стран ЛАКБ является одновременным участником 2-3-х группировок

30. Эволюция развития латиноамериканских интеграционных соглашений

31.

МЕРКОСУР – 1991 г.• Участники – Аргентина,

Бразилия, Уругвай,

Парагвай, Венесуэла

• Население -250 млн.

человек,

• Площадь - 14 млн. км2

• ВВП в 2010 г. – 2,5 трлн.

долл. (67,4% ВВП Южной

Америки)

• По размерам и потенциалу

является вторым после ЕС

таможенным союзом и

третьей после ЕС и НАФТА

зоной свободной торговли.

32.

ОСНОВНЫЕ ХАРАКТЕРИСТИКИСТРАН МЕРКОСУР

• Главная проблема – асимметрия участников. Доля

Бразилии во внутризональном ВВП – 70%, Аргентины

– 24%, Парагвая и Уругвая по 3%.

• Доля внутрирегиональной торговли невелика – 16,2%

(хотя взаимный оборот за время действия

группировки вырос в 10 раз).

• Влияние внешних факторов: в 2009 г. экспорт

Бразилии в Аргентину упал на 41%, в Уругвай – на

30%. В 2010 г. совокупный экспорт внутри блока

вырос на 25%, импорт вырос на 44%.

• В структуре внешнеторговых связей доля Бразилии –

29%. Аргентины – 13%, Парагвая – 33%, Уругвая –

25%.

33. Причины низких успехов латиноамериканской интеграции

сырьевая ориентация экспорта большинства стран ЛАКБ, привязывающая их

к центрам потребления в Северной Америке, Европе и к Китаю;

Слабая конкурентоспособность большинства видов промышленной

продукции;

зависимость от импорта высокотехнологичных товаров, необходимых для

модернизации экономик, из развитых стран и Китая;

низкий уровень транспортной и телекоммуникационной инфраструктуры,

затрудняющей внутрирегиональный обмен;

Асимметрия участников – Бразилия, Мексика;

Слабое участие в ГСЦ. (на промежуточные товары (компоненты для сборки) в

торговле между латиноамериканскими странами приходится только 10%

всего экспорта, в то время как в Юго-Восточной Азии (АСЕАН+5) эта доля

составляет 34%, в НАФТА – 18%).

Взаимная потребность экономик государств здесь минимальна, торговля

ведется в основном одними и теми же позициями.

34. Взаимная торговля стран Меркосур и Тихоокеанского альянса 2013 г. , (млн долл.)

Мексика2085

4735

Перу

Тихоокеанский альянс

1670

5326

843

6448

509

2694

5008

Аргентина

3907

1530

1064

1451

Бразилия

4484

2703

4230

2147

Парагвай

Уругвай

Венесуэла

Меркосур

526

143

133

9193

27

18

431

4710

272

146

97

5810

192

115

98

4004

1771

4434

1591

473

18

207

23

522

225

6

8591 1966 5387 130 308 215

5

3023

163 1706 12

36 800

19476 3607 13117 633 574 573

3

7953

16216 129 1782 215

7

6

13564 19615

299 2071 485

7

0

1017

778 2834

198 32

422

493 1712 153

447

759

52

1181

0

492

23716 20938 21943 444 4543 750

7

4

Меркосур

1046

433

Венесуэла

Тихоокеанс

кий альянс

Уругвай

1572

4153

3709

Парагвай

1963

1274

Бразилия

1321

864

Перу

Чили

Колумбия

Аргентина

869

Мексика

Колумбия

Чили

Взаимная торговля стран Меркосур и

Тихоокеанского альянса 2013 г. ,

(млн долл.)

6682

4321

9946

2716

23665

21451

29533

3861

2805

1725

59375

35. Ассоциация стран Юго-Восточной Азии (АСЕАН)

• образована в 1967 г. в Бангкоке вместе сподписанием «Декларации АСЕАН»,

договорное оформление АСЕАН произошло

лишь в 1976 году в подписанных на острове

Бали Договоре о дружбе и сотрудничестве в

Юго-Восточной Азии и Декларации согласия

АСЕАН.

36. АСЕАН

• Индонезия, Малайзия, Сингапур,Таиланд и Филиппины. Позже Бруней-Даруссалам (1984 г.),

Вьетнам, (1995 г.), Лаос и Мьянма

(23 июля 1997 г.), Камбоджа (30

апреля 1999 г.).

• Статус наблюдателя имеет ПапуаНовая Гвинея. В 2002 году заявку

на получение статуса наблюдателя

подал Восточный Тимор.

• Население стран-членов АСЕАН

составляет около 500 млн.

человек, общая площадь 4,5 млн.

км2, их совокупный ВВП достигает

около 737 млрд. долларов США.

• АСЕАН+3. Китай, Япония, Корея

37.

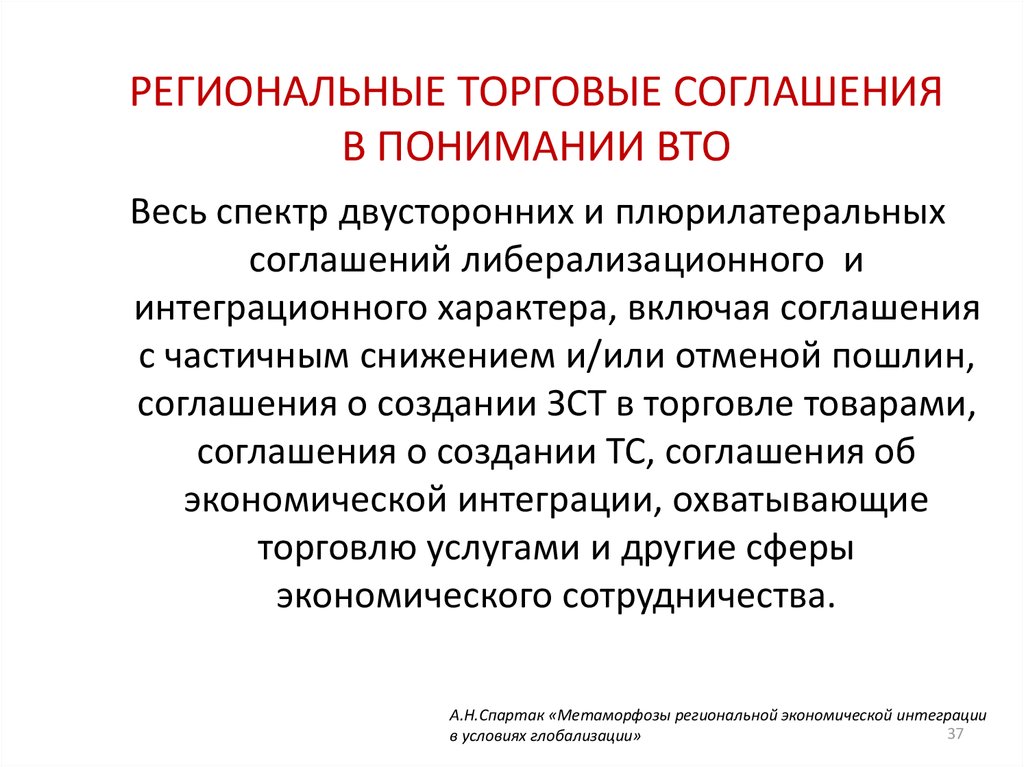

РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯВ ПОНИМАНИИ ВТО

Весь спектр двусторонних и плюрилатеральных

соглашений либерализационного и

интеграционного характера, включая соглашения

с частичным снижением и/или отменой пошлин,

соглашения о создании ЗСТ в торговле товарами,

соглашения о создании ТС, соглашения об

экономической интеграции, охватывающие

торговлю услугами и другие сферы

экономического сотрудничества.

А.Н.Спартак «Метаморфозы региональной экономической интеграции

37

в условиях глобализации»

38.

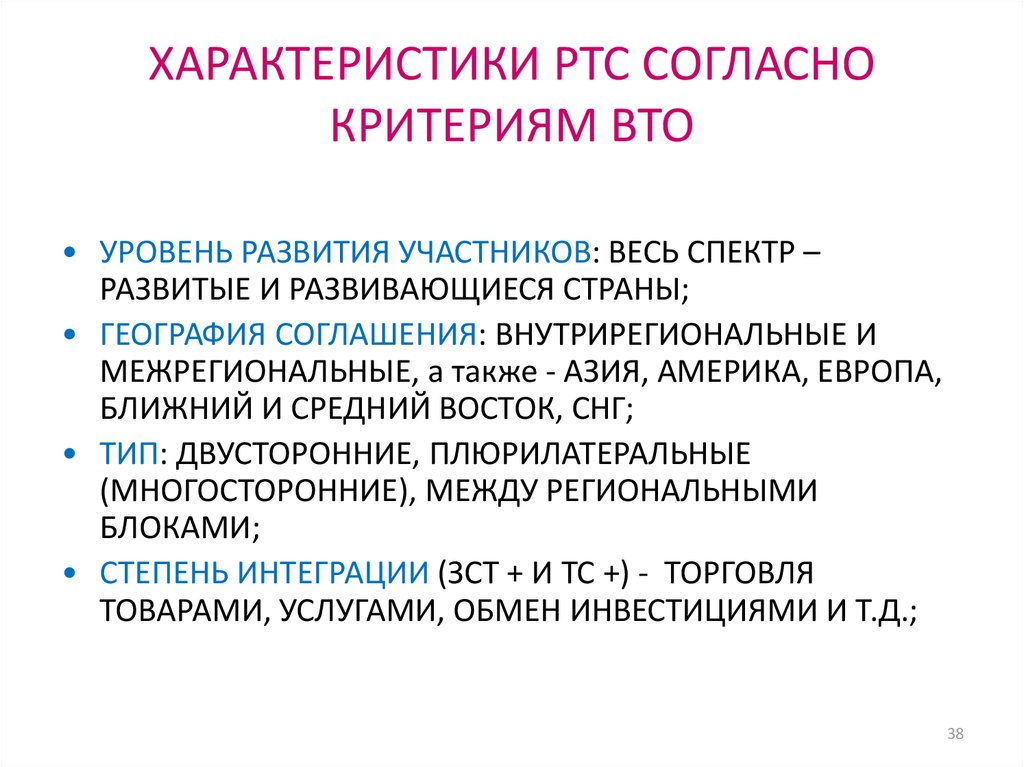

ХАРАКТЕРИСТИКИ РТС СОГЛАСНОКРИТЕРИЯМ ВТО

• УРОВЕНЬ РАЗВИТИЯ УЧАСТНИКОВ: ВЕСЬ СПЕКТР –

РАЗВИТЫЕ И РАЗВИВАЮЩИЕСЯ СТРАНЫ;

• ГЕОГРАФИЯ СОГЛАШЕНИЯ: ВНУТРИРЕГИОНАЛЬНЫЕ И

МЕЖРЕГИОНАЛЬНЫЕ, а также - АЗИЯ, АМЕРИКА, ЕВРОПА,

БЛИЖНИЙ И СРЕДНИЙ ВОСТОК, СНГ;

• ТИП: ДВУСТОРОННИЕ, ПЛЮРИЛАТЕРАЛЬНЫЕ

(МНОГОСТОРОННИЕ), МЕЖДУ РЕГИОНАЛЬНЫМИ

БЛОКАМИ;

• СТЕПЕНЬ ИНТЕГРАЦИИ (ЗСТ + И ТС +) - ТОРГОВЛЯ

ТОВАРАМИ, УСЛУГАМИ, ОБМЕН ИНВЕСТИЦИЯМИ И Т.Д.;

38

39.

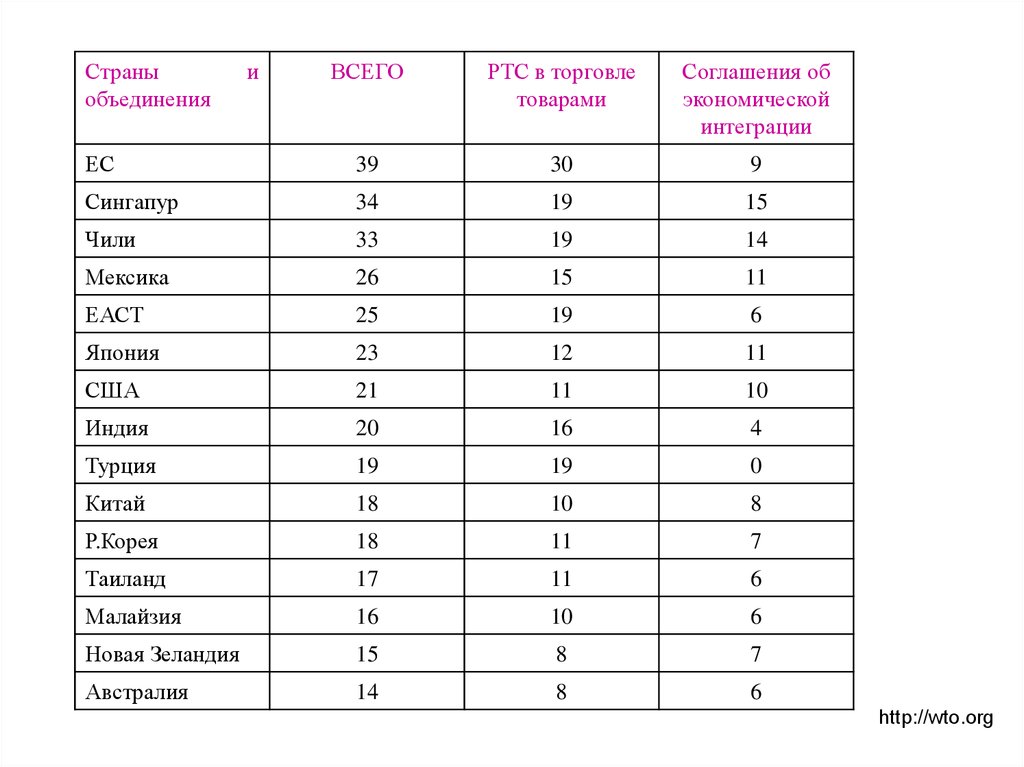

Страныобъединения

и

ВСЕГО

РТС в торговле

товарами

Соглашения об

экономической

интеграции

ЕС

39

30

9

Сингапур

34

19

15

Чили

33

19

14

Мексика

26

15

11

ЕАСТ

25

19

6

Япония

23

12

11

США

21

11

10

Индия

20

16

4

Турция

19

19

0

Китай

18

10

8

Р.Корея

18

11

7

Таиланд

17

11

6

Малайзия

16

10

6

Новая Зеландия

15

8

7

Австралия

14

8

6

http://wto.org

40.

Участие стран впреференциальных

торговых соглашениях

0

от 1 до 4

от 5 до 9

от 10 до 19

20 и более

Динамика заключения

преференциальных

соглашений в 1950-2010 гг.

развивающиесяразвивающиеся

развитые-развивающиеся

развитые-развитые

40

41.

42.

АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ»Kati Suominen “ Western Hemisphere Spaghetti Bowl: Lessons and Policy Options for Asia”

42

43.

44. Мегапроекты – ТТП и ТТИП

45.

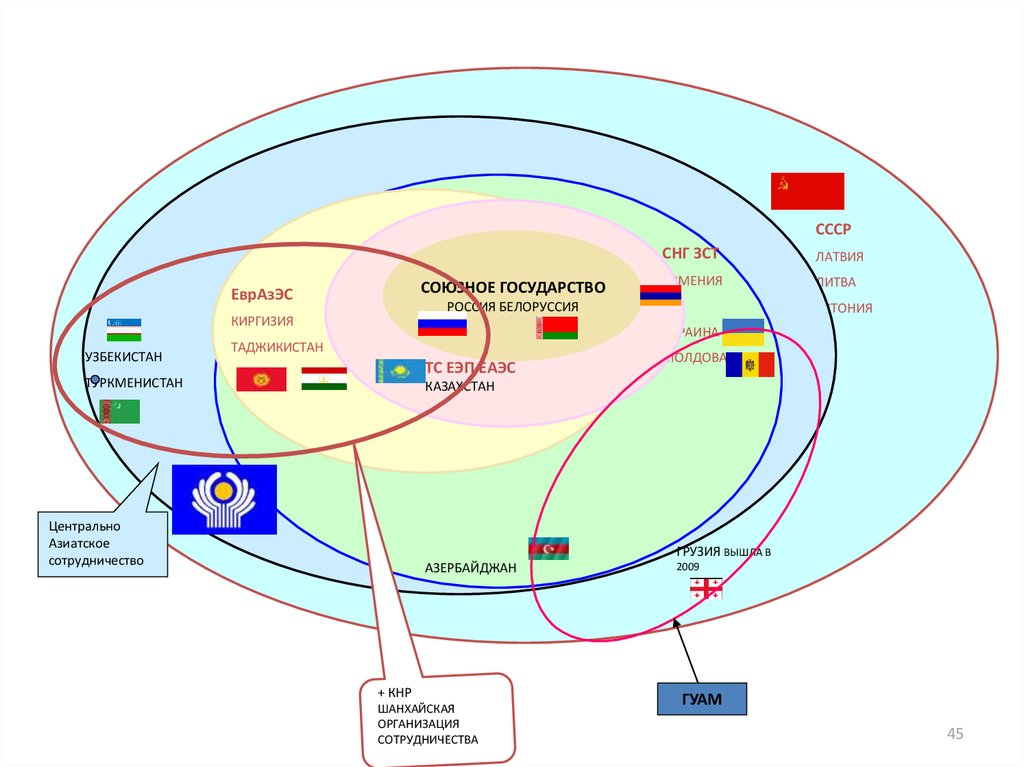

СССРСОЮЗНОЕ ГОСУДАРСТВО

ЕврАзЭС

ЛАТВИЯ

АРМЕНИЯ

ЛИТВА

РОССИЯ БЕЛОРУССИЯ

КИРГИЗИЯ

УЗБЕКИСТАН

СНГ ЗСТ

ЭСТОНИЯ

УКРАИНА

ТАДЖИКИСТАН

ТС ЕЭП ЕАЭС

ТУРКМЕНИСТАН

МОЛДОВА

КАЗАХСТАН

Центрально

Азиатское

сотрудничество

ГРУЗИЯ ВЫШЛА В

АЗЕРБАЙДЖАН

+ КНР

ШАНХАЙСКАЯ

ОРГАНИЗАЦИЯ

СОТРУДНИЧЕСТВА

2009

ГУАМ

45

46.

4647. ПОТЕНЦИАЛ СНГ

• 270 МЛН. ЖИТЕЛЕЙ;• 4,3% ГЛОБАЛЬНОГО ВВП;

• ТРЕТЬЕ ПОСЛЕ ЕС И НАФТА ПО ЭКОНОМИЧЕСКОМУ ПОТЕНЦИАЛУ

РЕГИОНАЛЬНОЕ ОБЪЕДИНЕНИЕ:

• 17% МИРОВОЙ СУШИ;

• 21% ЛЕСНЫХ НАСАЖДЕНИЙ;

• 11% РЕСУРСОВ ПРЕСНОЙ ВОДЫ;

• 30% ЗАПАСОВ ПРИРОДНОГО ГАЗА И УГЛЯ;

• 10% ЗАПАСОВ НЕФТИ;

• 36% ЗАПАСОВ УРАНА;

• 20% ЗАПАСОВ ЗОЛОТА, ЦИНКА, СВИНЦА;

• 10-12% ЗАПАСОВ НИКЕЛЯ, МЕДИ, МОЛИБДЕНА.

В ЦЕЛОМ - ГЕОЭКОНОМИЧЕСКИЙ И

ТРАНЗИТНЫЙ ПОТЕНЦИАЛ

47

48. Торговля стран СНГ в 2013 г.

СтранаВсего

Азербайджан

23 975

Армения

Беларусь

1479

37 203

Казахстан

84 700

Кыргызстан

Молдова

РФ млрд долл.

Таджикистан

Украина

2012

2428

527,3

1161

63 312

Всего, млрд долл.

734,00%

Экспорт

СНГ

Прочие

страны

1509

22 446

400

23

015

10

881

1016

923

73,9

232

22

064

133,9

1079

14 180

73 819

996

15 005

453,4

926

41 248

609,6

Всего

10

712

4386

42

023

48

806

5984

5492

315

4151

16

964

514,5

Импорт

СНГ

Прочие

страны

2553

8159

1300

25

209

22

672

2941

1672

38,6

1987

27

931

124,9

3086

17 814

26 136

3043

3820

276,4

2164

49 033

389,6

49. Внешняя торговля России со странами СНГ

50. Экспорт и импорт России

6001000

500

466,3

44,7

34,8

392,7

Значения графика

400

273,8

297,2

240

213,2

288,7

68,6

21,3

162,7

200

100 33

19,5

104,3

78

13,4

14

15 47

64

105

31,4

14,3

523,3

47,2

49,6

288,5

294,7

32,4

253,8

300

528

45,1

318,6

78,7

83,6

800

344,3

335,7

900

78,4

245,7

700

600

500

400

59

183,9

Значения гистограммы

515,4

300

32,7 123,8

200

100

44,9

90,8

207,3

397,7

252

333,6

436,7

444,4

444,9

2000

2005

2008

2009

2010

2011

2012

2013

0

0

1995

Экспорт в страны дальнего зарубежья

Экспорт в СНГ

Импорт в страны дальнего зарубежья

Импорт в СНГ

Экспорт

Импорт

51. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ:

• ОРИЕНТАЦИЯ НА КОММЕРЧЕСКИЙ ЭФФЕКТ, СТРЕМЛЕНИЕ КДИВЕРСИФИКАЦИИ ГЕОГРАФИИ СВЯЗЕЙ (В 1992-94 гг.

РОССИЯ ОТГРУЖАЛА В СНГ БОЛЕЕ 40% ВСЕХ

ЭКСПОРТИРУЕМЫХ ЭНЕРГОРЕСУРСОВ, В 2010 Г. – 15-16%);

• СБЛИЖЕНИЕ ЭКСПОРТНЫХ СТРУКТУР СТРАН СНГ (ДОЛЯ

МИНЕРАЛЬНЫХ РЕСУРСОВ В ЭКСПОРТЕ: РОССИИ – 82%,

КАЗАХСТАНА, ТАДЖИКИСТАНА И АРМЕНИИ – 75%.

КИРГИЗИИ – 56%, УКРАИНЫ – 47%, БЕЛОРУССИИ – 36%);

• УВЕЛИЧЕНИЕ ПОТРЕБНОСТИ В ИНВЕСТИЦИОННЫХ

ТОВАРАХ ВЫСОКОГО КАЧЕСТВА;

51

52. СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ

• ПОЛИТИЧЕСКАЯ ОРИЕНТАЦИЯ НА ЕС, КИТАЙ, ТУРЦИЮ…• СЛАБОСТЬ ИНТИТУТОВ И ИНСТРУМЕНТОВ СОДЕЙСТВИЯ

ВЗАИМНОЙ ТОРГОВЛЕ И ИНВЕСТИЦИЯМ ( Пример:

госгарантии по экспорту промышленной продукции

России в страны СНГ составляет 25% лимита на

Индонезию, 50% на Филиппины);

• БОРЬБА «ЗА СУВЕРЕНИТЕТ» , БОЯЗНЬ ЧРЕЗМЕРНОЙ

ЗАВИСИМОСТИ ОТ РОССИИ;

• ДОМИНИРОВАНИЕ РОССИИ (70% РЕГИОНАЛЬНОГО ВВП

СНГ И 90% ВВП ЕВРАЗЭС);

• РАСХОЖДЕНИЕ ИНТЕРЕСОВ

52

53. ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ

ЭНЕРГЕТИЧЕСКИЕ СУБСИДИИ: 70 МЛРД. ДОЛЛ.(49 млрд. долл. . – Беларусь, 17 млрд. долл. –

Украина, 4 млрд. долл. Молдова и Армения)

ДОХОДЫ УКРАИНЫ И БЕЛАРУСИ от ЭКСПОРТА

ПРОДУКЦИИ ИЗ СУБСИДИРОВАННОГО

РОССИЙСКОГО НЕФТЕГАЗОВОГО СЫРЬЯ

(88 млрд. долл.)

ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ

ЭНЕРГОЕМКИХ ПРОИЗВОДСТВ СТРАН СНГ (в т.ч.

Главной экспортной отрасли Украины черной

металлургии)

ОДНАКО НЕ ПРИНЕСЛО

РЕЗУЛЬТАТОВ В ДЕЛЕ

УГЛУБЛЕНИЯ

ИНТЕГРАЦИИ И

УКРЕПЛЕНИЯ ПОЗИЦИЙ

РОССИИ В РЕГИОНЕ

ФИНАНСОВОЕ ДОНОРСТВО – ОТРИЦАТЕЛЬНОЕ

САЛЬДО ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ РОССИИ

С СНГ – 2 МЛРД. ДОЛЛ; ОТРИЦАТЕЛЬНОЕ САЛЬДО

ПО ПИИ – 17 МЛРД. ДОЛЛ.; ПЛАТЕЖИ Ф.Л.ТРУДОВЫХ МИГРАНТОВ

53

54. КОНКУРЕНТЫ РОССИИ

КОНКУРЕНТЫЕС

ГЛАВНЫЕ РЫНОК СТРАН СНГ

США

ОБЕСПЕЧИВАЮТ ПОЗИЦИИ В НЕФТЯНОМ СЕКТОРЕ АЗЕРБАЙДЖАНА

И КАЗАХСТАНА. ДОЛЯ США В ПИИ КАЗАХСТАНА В

ГОРНОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ – 30%, РОССИИ – 0,7%.

УВЯЗЫВАЮТ СВОЕ ЭКОНОМИЧЕСКОЕ ПРИСУТСТВИЕ В РЕГИОНЕ С

ЗАДАЧАМИ БОРЬБЫ С МЕЖДУНАРОДНЫМ ТЕРРОРИЗМОМ.

КИТАЙ

ДОЛЯ В ИМПОРТЕ СНГ ВЫРОСЛА С1% ДО 10%, В ЭКСПОРТЕ С 4%

ДО 8%; ВЛЕЧЕТ ПРИМИТИВИЗАЦИЮ СТРУКТУРЫ

ВНУТРИРЕГИОНАЛЬНОГО ОБМЕНА, Т.К. ЗАМЕЩАЕТ СВОИМИ

ПОСТАВКАМИ ВОЗМОЖНОЕ ПРОИЗВОДСТВО ГООТОВЫХ ИЗДЕЛИЙ

В СТРАНАХ СНГ; ГЛАВНЫЙ КОНКУРЕНТ РОССИИ В СНГ;

ТУРЦИЯ

РОСТ ВЛИЯНИЯ НА АЗЕРБАЙДЖАН, ГРУЗИЮ, ТАДЖИКИСТАН,

ТУРКМЕНИЮ И УЗБЕКИСТАН. СТРЕМИТСЯ ЗАКРЕПИТЬ

ПОЗИЦИИТРАНЗИТЕРА И РЕЭКСПОРТЕРА АЗЕРБАЙДЖАНСКОЙ

НЕФТИ И ГАЗА.

54

55. БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ

• ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ ЭКСПОРТА ( доля СНГв экспорте продукции обрабатывающей промышленности

России 55%, в т.ч. 75% наземных транспортных средств,

продукции химической и пищевой промышленности,

фармацевтики; из СНГ направляется в Россию 60-65%

экспорта машин и оборудования, транспортных средств;

из Беаруси на Россию – 74% машин и оборудования,

пластмасс и изделий из них – 67%, транспортных средств –

62% и т.д.)

• ОБЩАЯ ТРАНСПОРТНАЯ ИНФРАСТРУКТУРА;

• ТРУДОВАЯ МИГРАЦИЯ.

55

56. Евразийский экономический союз

• Россия, Беларусь, Казахстан, Армения• Население – 175,7 млн чел.

• Экономически активное население – 90,5 млн

чел.

• ВВП в 2013 г. - 2,4 млрд долл.

• Промышленное производство -1,5 трлн долл.

• Оборот в/т -932,9 млрд долл.

• Дата подписания -29.05.2014.

• Дата вступления в силу 01.01.2015

57.

Межгосударственный Совет ЕврАзЭСНа уровне глав государств или глав правительств

Суд ЕвроАзЭС

Определение стратегии и направлений развития таможенного союза решения принимаются

путем консенсуса всех участников

Разрешение споров сторонучастников

Комиссия таможенного союза

Заместители глав правительств

Регулирующий орган таможенного союза (решения принимаются 2/3

голосов или консенсус)

Распределение

голосов:

Россия-57%;

Казахстан-21,5%;

Белоруссия-21,5%.

Секретариат

Комиссии ТС

Обеспечение деятельности

Комиссии

Государственные органы

исполнительной власти

Исполнение решений

Система органов управления ЕАЭС

57

58. ПЕРСПЕКТИВЫ ИНТЕГРАЦИИ В РАМКАХ ТС ДЛЯ РОССИИ

• Для ряда отраслей это усилит внутреннюю конкуренцию,• Создаст стимулы для модернизации предприятий, прежде

всего, из-за снижения ценовой конкурентоспособности

российской продукции по сравнению с аналогами,

производимыми в Белоруссии и Казахстане –

сельскохозяйственной техники (тракторы,

сельскохозяйственные комбайны), грузовых автомобилей,

на рынках ряда отдельных цветных металлов в первичных

формах (рафинированная медь, цинк, свинец) – где ряд

важных конкурентных преимуществ имеет Казахстан

58