")

Математика

МатематикаПохожие презентации:

Введение. Эконометрика и эконометрическое моделирование

1.

Наша наука должна бытьматематической

хотя

бы

потому, что мы имеем дело с

количествами.

Стенли Джевонс

2. Введение. Эконометрика и эконометрическое моделирование

Вопросы:1.

2.

3.

4.

Предмет и задачи эконометрики

Типы экономических данных

Эконометрическая

модель.

Классификация

эконометрических моделей

Проверка

эконометрических

моделей:

оценивание коэффициентов, проверка гипотез.

Элементы теории вероятности и математической

статистики и их использование в системах

идентификации и моделирования

3. 1. Предмет и задачи эконометрики

Рагнар Фриш(1895—1973)

Эконометрика – это самостоятельная

научная

дисциплина,

объединяющая

совокупность теоретических результатов,

приемов,

методов

и

моделей

экономической теории, математики и

статистики

4.

ЭКОНОМЕТРИКА – это научная дисциплина,предметом которой является изучение

количественных взаимосвязей экономических

переменных средствами математического и

статистического анализа

1)

2)

3)

4)

ЗАДАЧИ:

определение силы и направления связей

переменных,

представление формы связей в виде

эконометрических моделей,

анализ свойств моделей,

построение экономических прогнозов

5.

2. Типы экономических данных1. Временные

ряды – отражают

динамику переменных во времени

2. Пространственные данные –

отражают значения одной и той же

переменной в один и тот же период

времени, но в пространственно

разделенных объектах

6. 3. Эконометрические модели

Общий вид эконометрической моделиY f ( X1 , X2 ,..., Xm )

Y f ( X1 , X2 ,..., Xm , t )

Эконометрические переменные:

экзогенные,

эндогенные,

предопределенные

Функция потребления

ln C 0 1 ln Y 2 ln P

7.

Классы моделей:1) Модели временных рядов,

2) Регрессионные модели,

3) Системы эконометрических уравнений

Инструментарий эконометрики:

Корреляционный анализ – оценивает тесноту и

направление связей между переменными, позволяет

выбрать факторы для включения в эконометрическую

модель.

Регрессионный анализ – определяет форму связей

переменных, вид эконометрической модели и ее

качественные характеристики.

8.

Курс $ (сальдо)Курс $ (% ставки)

32,500

32,000

31,500

31,000

30,500

30,000

29,500

29,000

28,500

28,000

27,500

32,500

32,000

31,500

31,000

30,500

30,000

29,500

29,000

28,500

28,000

27,500

0

2

4

6

8

10

12

14

0

rX ,Y

( y y )( x x )

( y y) (x x)

Курс $ (ПЗВР)

32,500

32,000

31,500

31,000

30,500

30,000

29,500

29,000

28,500

28,000

27,500

-5000

2000

4000

i

6000

i

i

2

i

i

i

2

8000

10000

12000

cov( X , Y ) cov( X , Y )

S X SY

S X2 SY2

i

ПЗВР Курс $

ПЗВР

1

Курс $ -0.443

1

0

5000

10000

15000

Курс $ Инд. цен % ставки Сальдо ТБ ПЗВР

Курс $

1

Инд. цен

0.1368

1

% ставки

0.8286 0.27657

1

Сальдо ТБ -0.791 -0.29224 -0.656108

1

ПЗВР

-0.443 0.11968 -0.162958 0.3894251

1

9.

10090

80

70

60

50

40

30

20

10

0

30

40

50

Yiф

60

70

Yiр

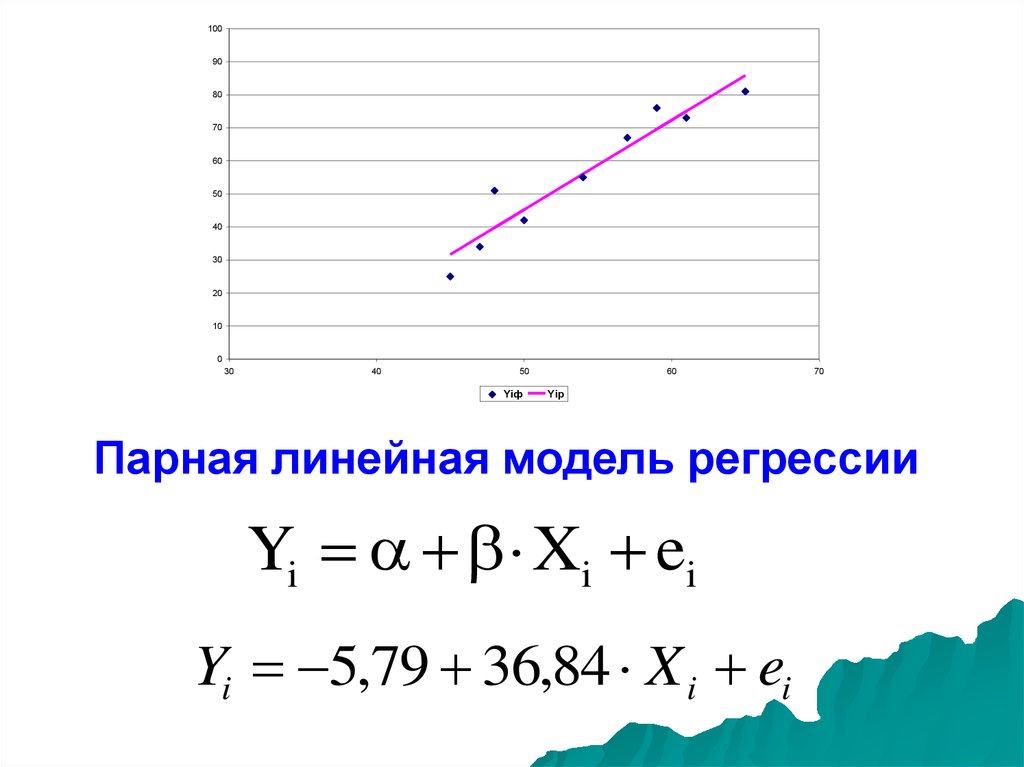

Парная линейная модель регрессии

Yi Xi ei

Yi 5,79 36,84 X i ei

10. Тема 1. Методы и модели анализа динамики экономических процессов

Вопросы:1. Временные ряды и их структура

2. Выявление и устранение аномальных

наблюдений во временных рядах

3. Методы выявления тенденций во

временных рядах

4. Сглаживание временных рядов

5. Количественные показатели динамики

развития экономических процессов

11.

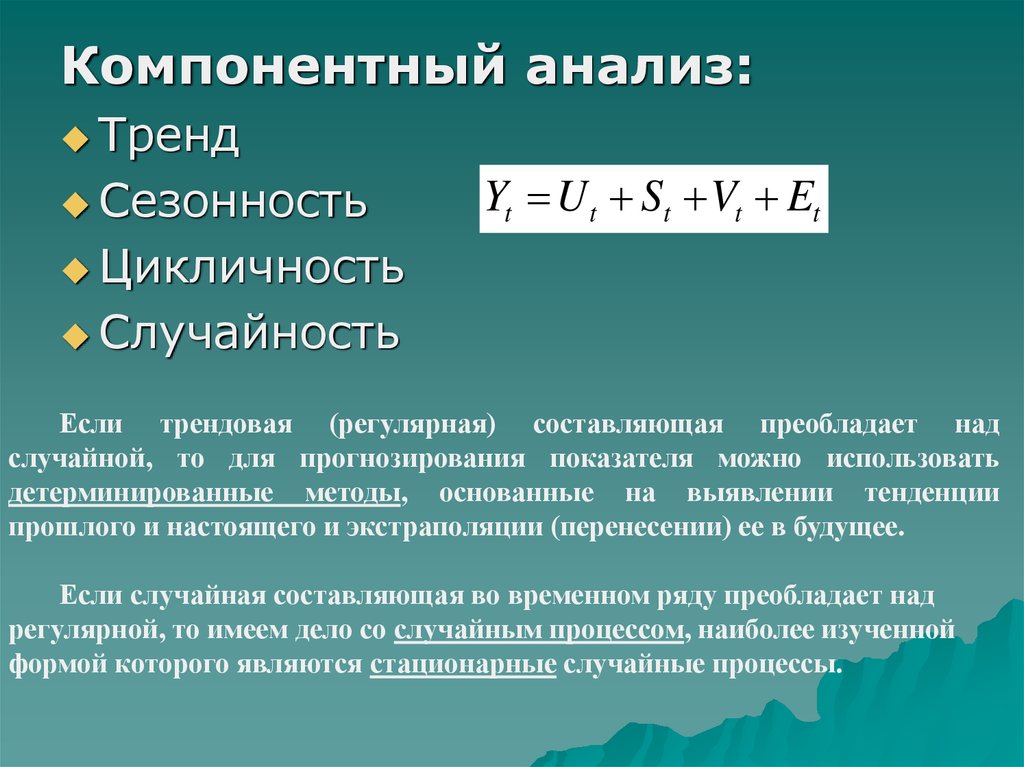

Компонентный анализ:Тренд

Сезонность

Yt U t St Vt Et

Цикличность

Случайность

Если трендовая (регулярная) составляющая преобладает над

случайной, то для прогнозирования показателя можно использовать

детерминированные методы, основанные на выявлении тенденции

прошлого и настоящего и экстраполяции (перенесении) ее в будущее.

Если случайная составляющая во временном ряду преобладает над

регулярной, то имеем дело со случайным процессом, наиболее изученной

формой которого являются стационарные случайные процессы.

12. ПРИМЕР СТАЦИОНАРНОГО ВРЕМЕННОГО РЯДА

70006000

5000

4000

3000

2000

1000

0

1

4

7

10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73

13. Динамика обменного курса доллара США по отношению к российскому рублю за период с января 1995 г. по март 2002 г.

3530

25

20

15

10

5

0

1

84

167 250 333 416 499 582 665 748 831 914 997 1080 1163 1246 1329 1412 1495 1578

14.

Требования, предъявляемые кпостроению ВР:

Сопоставимость;

Представительность (полнота);

Однородность;

Устойчивость

Моделирование и прогнозирование экономических

показателей на основе временных рядов начинается с

предварительного анализа ряда

15.

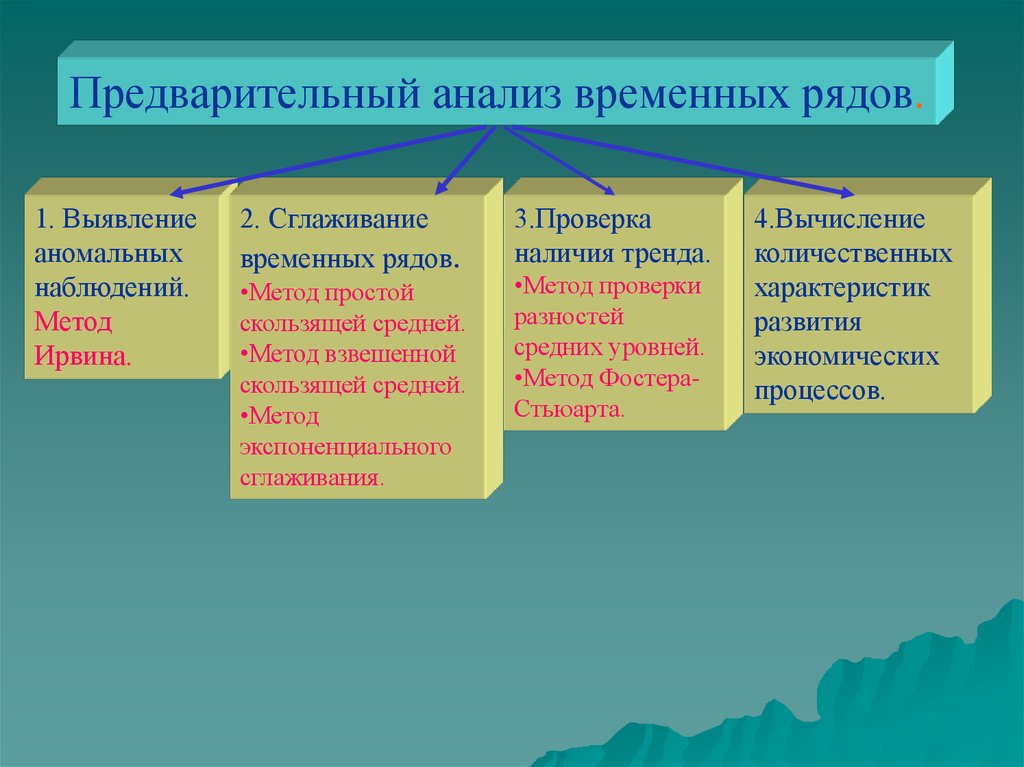

Предварительный анализ временных рядов.1. Выявление

аномальных

наблюдений.

Метод

Ирвина.

2. Сглаживание

временных рядов.

•Метод простой

скользящей средней.

•Метод взвешенной

скользящей средней.

•Метод

экспоненциального

сглаживания.

3.Проверка

наличия тренда.

•Метод проверки

разностей

средних уровней.

•Метод ФостераСтьюарта.

4.Вычисление

количественных

характеристик

развития

экономических

процессов.

16. Предварительный анализ данных. Влияние аномальных наблюдений на результаты моделирования

255250

245

240

235

230

225

220

215

210

205

200

195

190

185

180

175

22

.0

2.

0

24 0

.0

2.

0

26 0

.0

2.

0

28 0

.0

2.

0

01 0

.0

3.

0

03 0

.0

3.

0

05 0

.0

3.

0

07 0

.0

3.

0

09 0

.0

3.

0

11 0

.0

3.

0

13 0

.0

3.

0

15 0

.0

3.

0

17 0

.0

3.

0

19 0

.0

3.

0

21 0

.0

3.

00

170

Аномальное

наблюдение

17. Предварительный анализ данных. Влияние аномальных наблюдений на результаты моделирования

22.0

2.

0

24 0

.0

2.

0

26 0

.0

2.

0

28 0

.0

2.

0

01 0

.0

3.

0

03 0

.0

3.

0

05 0

.0

3.

0

07 0

.0

3.

0

09 0

.0

3.

0

11 0

.0

3.

0

13 0

.0

3.

0

15 0

.0

3.

0

17 0

.0

3.

0

19 0

.0

3.

0

21 0

.0

3.

00

255

250

245

240

235

230

225

220

215

210

205

200

195

190

185

180

175

170

Замена

аномального

уровня

18.

Тема 2. Моделирование и прогнозированиевременных рядов

Вопросы:

1. Методология экономического прогнозирования

2. Основы метода экстраполяции

3. Экстраполяция экономических процессов на основе

линейных моделей кривых роста экономической

динамики

19.

Экстрополяция – вынесение закономерностейпрошлого и настоящего за пределы рассматриваемого

промежутка времени (прогноз)

Большая группа моделей экстрополяции – это модели

временных рядов:

-трендовые – кривые роста, адаптивные

-тренд-сезонные

–

адаптивные

(мультипликативные,

аддитивные)

Кривые

роста

– это аналитические функции,

предназначенные для выравнивания временных рядов.

Независимым параметром всех этих функций является фактор

времени t.

Три класса кривых роста:

- Полиномиальные

- Экспоненциальные

- S-образные

20.

3. Экстраполяцияэкономических процессов на

основе линейных моделей

кривых роста экономической

динамики

21. Этапы построения прогнозов экономических показателей представленных временными рядами

•Предварительный анализ временныхрядов.

•Построение моделей.

•Оценка качества моделей.

•Выбор лучшей модели.

•Получение прогноза.

22. Построение моделей. Выбор лучшей модели

265260

3

2

y = -0.0659x + 2.026x - 13.585x + 213.95

255

250

245

y = 3.8754x + 178.34

240

Индекс РТС

235

230

225

220

215

210

205

200

195

190

185

180

175

170

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

23.

I этап. Построение линейной модели yt a0 a1t100

90

80

70

60

50

40

30

20

10

0

30

35

40

45

Yф

50

Yр1

55

Yр2

Yр3

60

65

70

24.

Метод наименьших квадратов (МНК)25. Метод наименьших квадратов (МНК)

Q(a0 ; a1 ) ( ytф (a0 a1t )) min2

t

Q

0

a

o

Q

0

a1

( y y )(t t )

(t t )

t

a1

t

2

t

a0 y a1 t

26. II этап. Оценка качества модели

Проверка адекватностиОценка точности модели

1.Проверка

случайности:

критерий пиков

2.Проверка

независимости

(отсутствие автокорреляции):

d-критерий

3.Соответствие ряда остатков

нормальному

закону

распределения: RS-критерий

4.Равенство

нулю

средней

ошибки

• Среднеквадратическое

отклонение

• Минимальная по абсолютной

величине ошибка

• Средняя относительная

ошибка

27. III этап. Прогнозирование

yt a0 a1tа) Точечный прогноз:

yn k a0 а1 (n k )

б) Интервальный прогноз:

Ошибка прогнозирования:

U k S t табл 1

2

1

2

n k t t t

n

t

Нижняя граница интервала:

yn k U k

Верхняя граница:

yn k U k