")

")

")

Финансы

ФинансыПохожие презентации:

")

")

Факторы изменения валютного курса

1.

3. Факторы изменениявалютного курса

2. Эмпирические закономерности плавающего валютного курса (Michael Mussa, 1979)

1. Ежедневные и ежемесячныеизменения валютного курса в

основном непредсказуемы

2. Непредвиденными являются более

90% ежемесячных изменений курсов

3. Валюта стран с высокими темпами

инфляции обесценивается,

f

ˆ

Е

2

3. Эмпирические закономерности плавающего валютного курса (Michael Mussa, 1979)

4. В странах, в которых денежная массарастет более быстрыми темпами,

валюты обесцениваются; в странах, в

которых быстрее растет спрос на деньги,

валюта дорожает

5. В длительном периоде величина

разности между процентными ставками

двух стран примерно равны темпу

изменения валютного курса

3

4. Эмпирические закономерности плавающего валютного курса (Michael Mussa, 1979)

6. Краткосрочные изменения номинальноговалютного курса характеризуются

«перелетом» над долгосрочными

показателями реального валютного

курса

7. В долгосрочном периоде валюта стран с

хроническим торговым дефицитом

обесценивается, и наоборот

4

5.

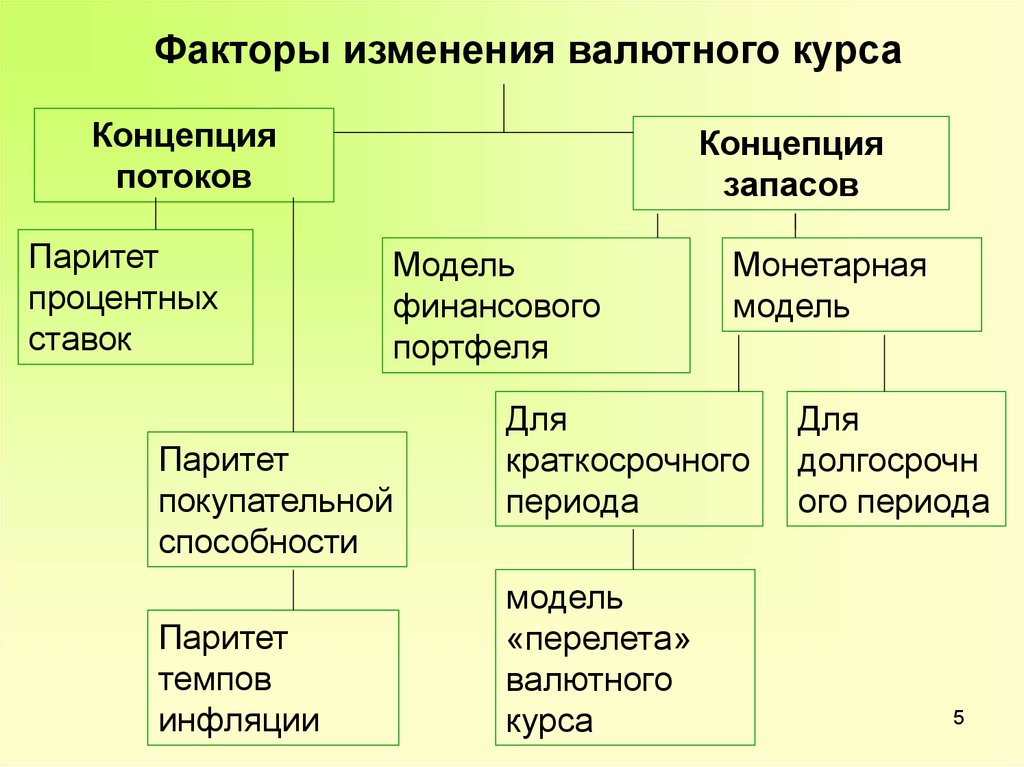

Факторы изменения валютного курсаКонцепция

потоков

Паритет

процентных

ставок

Концепция

запасов

Модель

финансового

портфеля

Паритет

покупательной

способности

Паритет

темпов

инфляции

Монетарная

модель

Для

краткосрочного

периода

модель

«перелета»

валютного

курса

Для

долгосрочн

ого периода

5

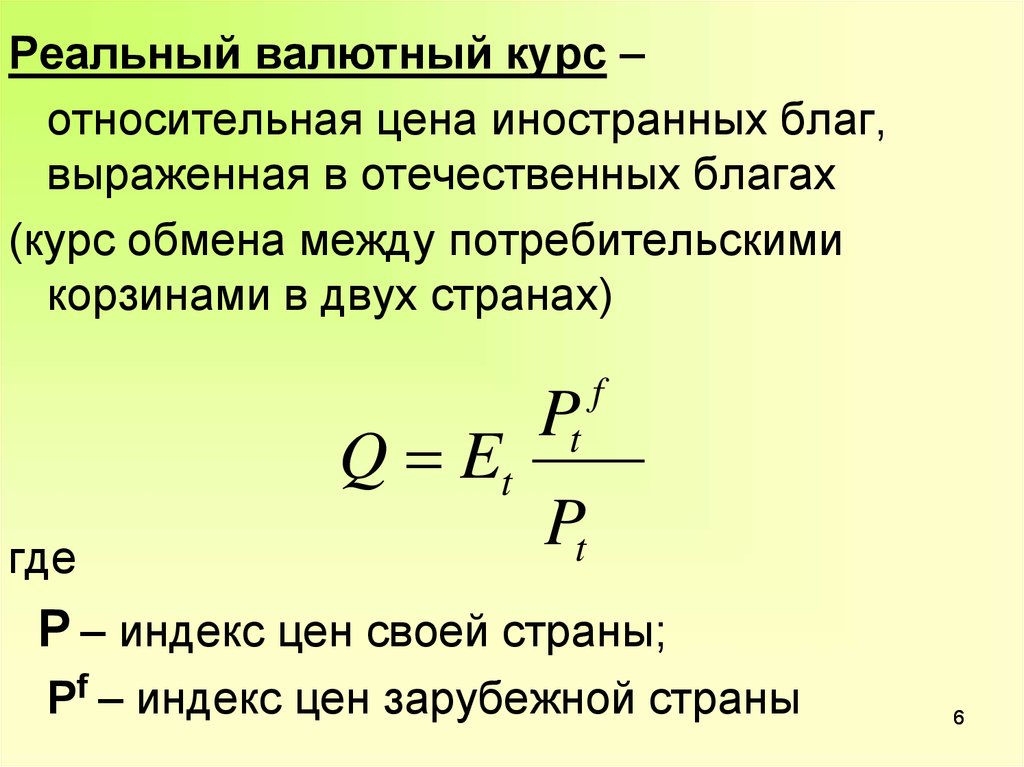

6.

Реальный валютный курс –относительная цена иностранных благ,

выраженная в отечественных благах

(курс обмена между потребительскими

корзинами в двух странах)

Q Et

где

Pt

f

Pt

P – индекс цен своей страны;

Pf – индекс цен зарубежной страны

6

7.

Q EtPt

Pt

f

qt et pt pt

f

qt ln Qt

et ln Et

pt ln Pt

f

pt ln Pt

f

7

8. 3.1 Международные паритеты

3.1 МЕЖДУНАРОДНЫЕПАРИТЕТЫ

8

9. Паритет покупательной способности

Закон единой цены:две обмениваемые валюты имеют одинаковую

покупательную способность в отношении одного и

того же товара, продаваемого в двух странах

(один и тот же товар в разных странах должен

продаваться по одной цене, если цены выражены в

одной валюте)

9

10. Абсолютный ППС

Pt Et PtPt

Et f

Pt

f

et pt pt

f

10

11. ППС в международных сопоставлениях

Nw p

i

Pt

et f

Pt

i 1

i

t

Nf

w

i 1

i

f

p

i

f ,t

11

12. Относительный ППС

Et 1 Etf

t 1 t 1

Et

et pt pt t t

f

f

t ln( Pt ) ln( P )

f

f

f

t 1

12

13. Причины отклонений текущего курса от ППС

• Транспортные издержки / тарифы• Изменение относительных цен

вследствие изменения потребительских

предпочтений, погодных условий,

реализации экономической политики

• Различия структуры потребительских

корзин

• Экономические новости

• Временные лаги во внешней торговле

13

14. Причины отклонений от ППС

Постоянные отклоненияvs.

Временные отклонения

vs.

Видимость отклонений

14

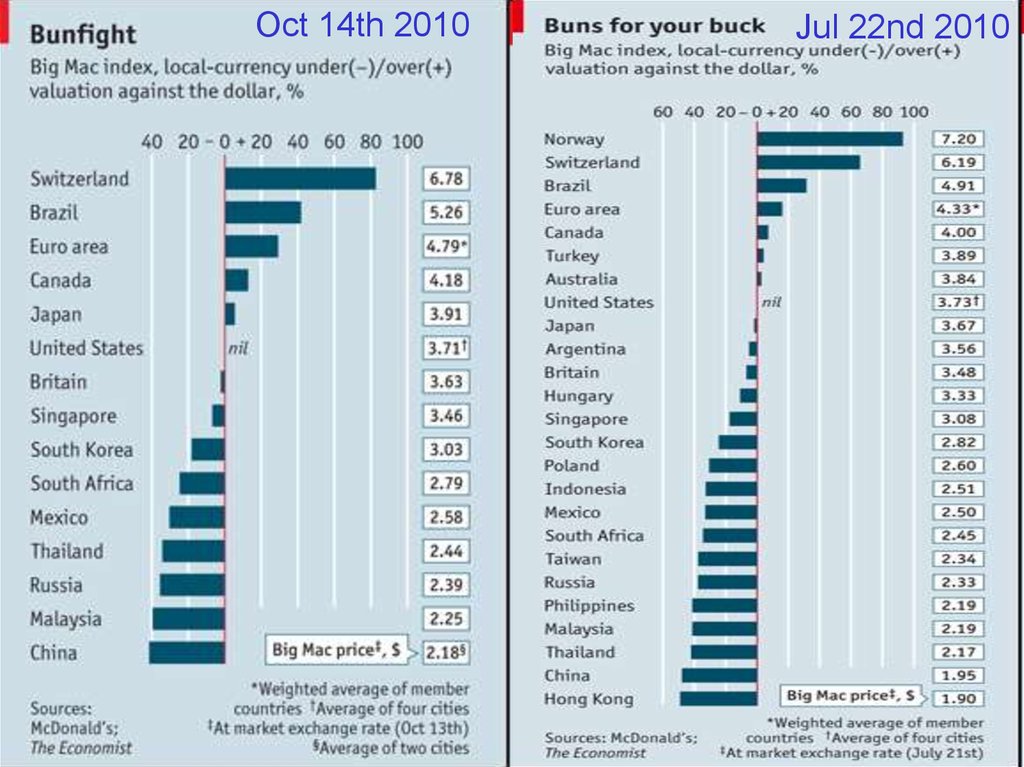

15.

Oct 14th 2010Jul 22nd 2010

15

16.

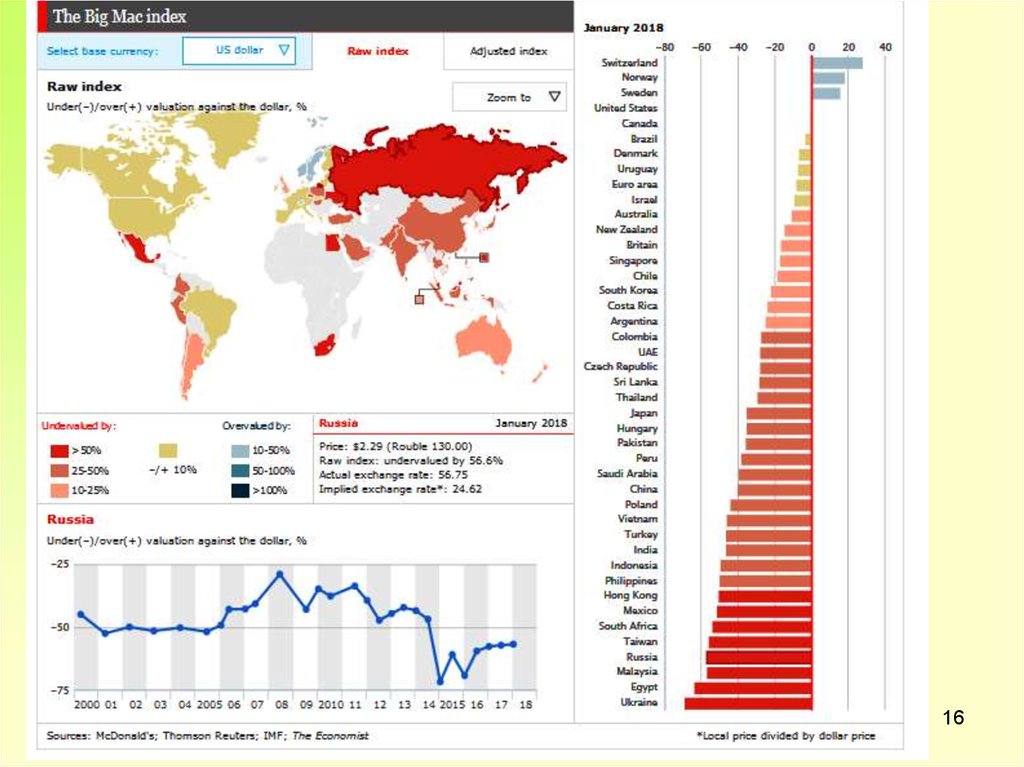

1617.

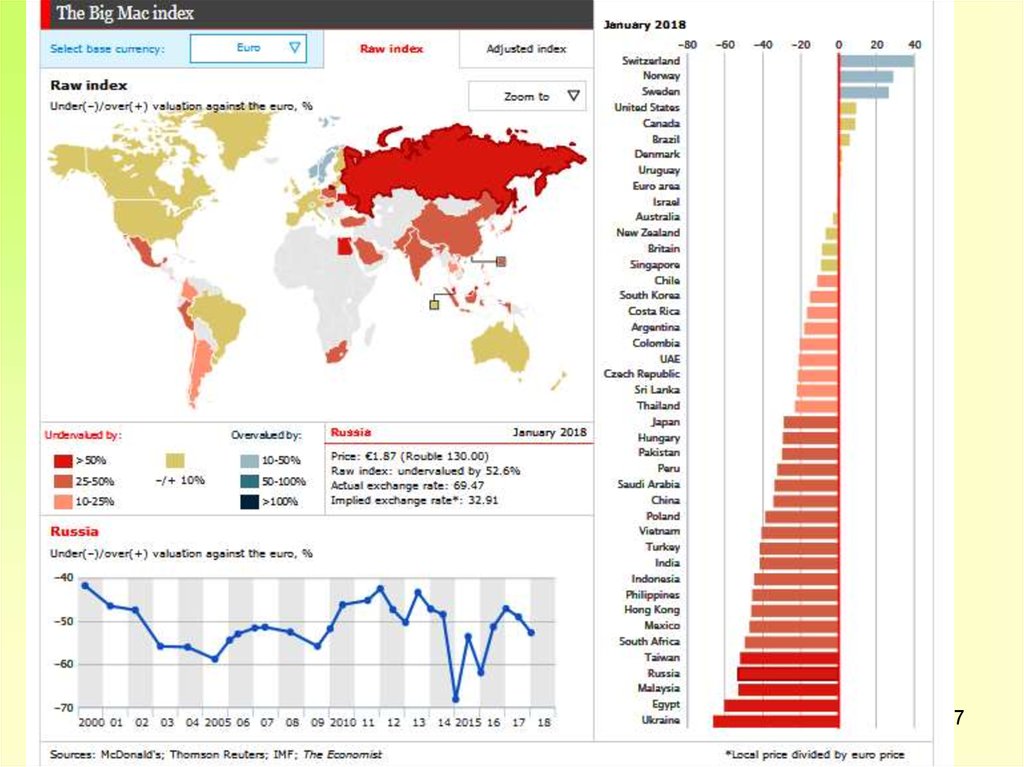

1718.

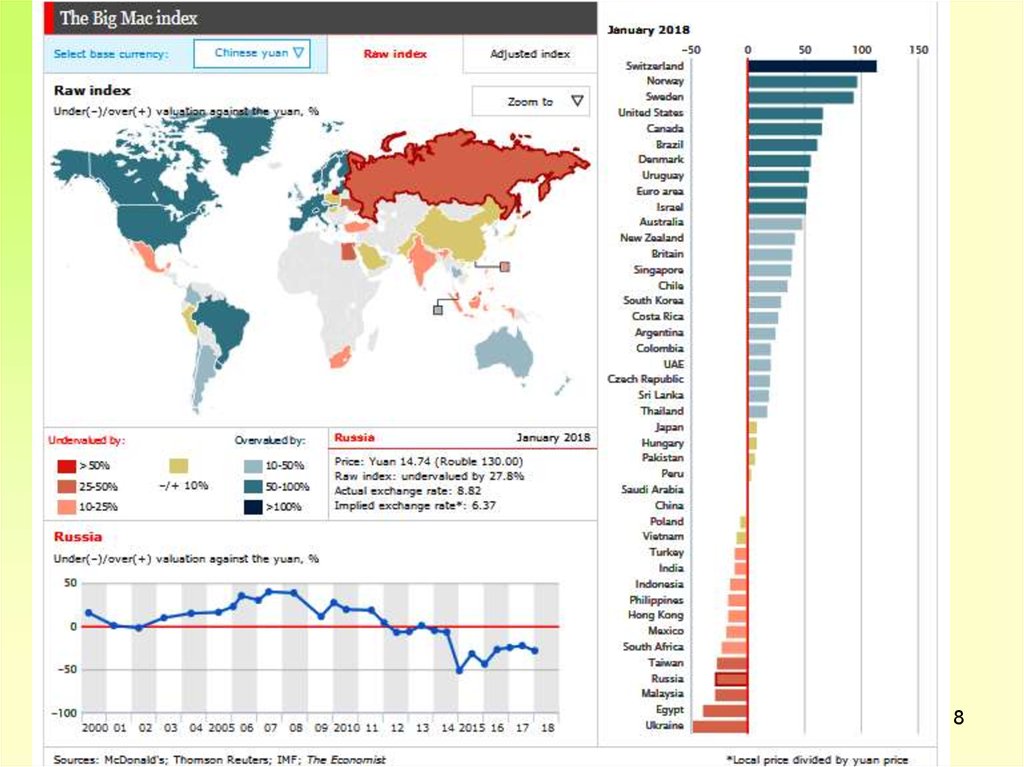

1819.

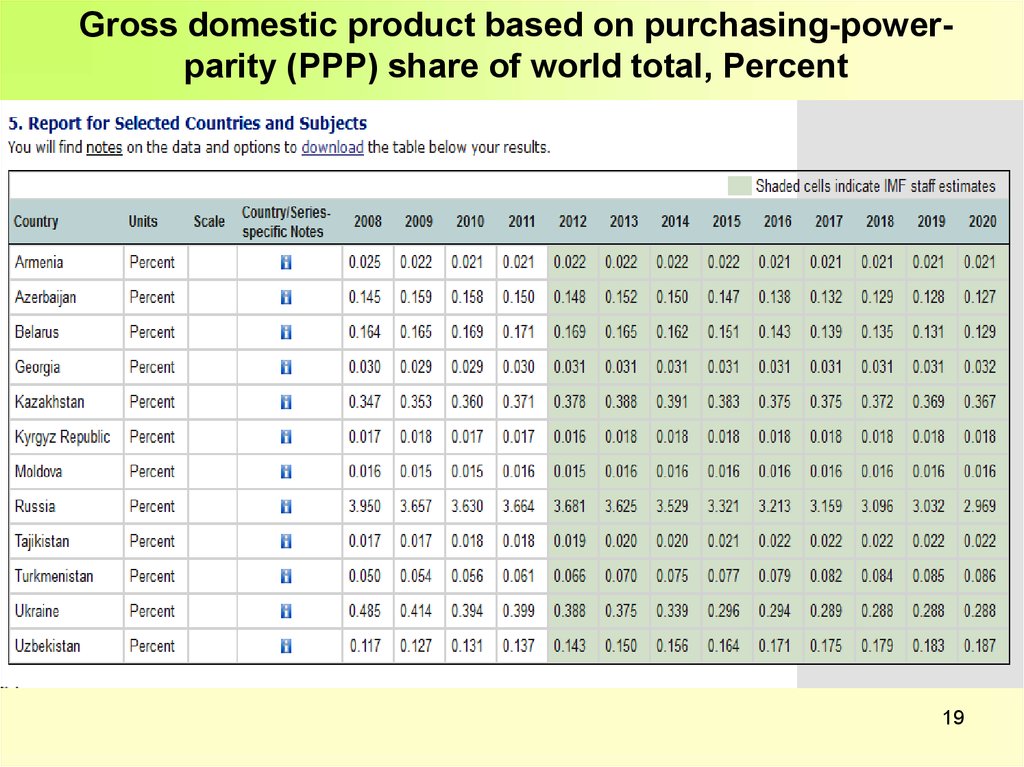

Gross domestic product based on purchasing-powerparity (PPP) share of world total, Percent19

20. Паритет темпов инфляции

et 1

P Pt

P

e

1 t 1

Pt

Pt

e

t 1

e

t 1

В соответствии с ППС:

Pd ,t Et Pf ,t ; P

e

d ,t 1

1

e

d ,t 1

(1

E P

e

f ,t 1

e

t 1

e

t 1

E

)

Et

e

f ,t 1

Ожидаемое

изменение ВК

20

21. Паритет темпов инфляции

1e

d ,t 1

e

f ,t 1

1

e

f ,t 1

e

d ,t 1

e

t 1

E

Et

e

t 1

E

Et

1

E

Et

0

Et

e

t 1

E

21

22. Паритет процентных ставок

The interest rate parity explains therelationship between returns to bond

investments between two countries.

Interest rate parity results from profit-seeking

arbitrage activity, specifically covered interest

rate arbitrage.

22

23. Паритет процентных ставок

Ft покрытый ПП1 it (1 it )

Et

f

it it

Ft Et i i f Ft Et

t

t

f

E

t

1 i

E

f

t

t

форвардная

премия

The concept of the effective

return on a foreign investment:

Ft Et

it it

Et

f

23

24. Паритет процентных ставок

Причины отклонений от ППП:o трансакционные издержки

o разница в налогообложении доходов ( при

получении процента и продаже валюты)

o контроль государства

o политические риски

24

25. Паритет процентных ставок: непокрытый ПП

(1 i ) EEt

f

e

t 1

ожидаемый доход от иностранных

инвестиций, выраженный в национальной

валюте

(1 i ) E

Et

f

1 it vs.

e

t 1

25

26. Паритет процентных ставок: непокрытый ПП

(1 i ) E1 it =

Et

f

e

t 1

it it

f

Et

Et

e

t 1

E

it it e

f

e

t 1

et

26

27. Паритет процентных ставок в условиях риска

it itf

t

Et

t

Et

e

t 1

E

Et

f

(it it )

Et

e

t 1

E

Ft Et

it it

Et

E Et Ft Et

t

Et

Et

e

t 1

f

t

Ft

Et

e

t 1

E

27

28. Отклонения от процентного паритета в условиях ограничения движения капитала

Ft Ett (it it )

Et

f

28

29. Паритет процентных ставок в условиях инфляции

i re

i d rd

уравнение Фишера

e

d

i f rf

e

f

i d i f ,

e

d

e

f

rd rf

Эффект Фишера

Ft Et

f

id i f

t 1 t 1

Et

29

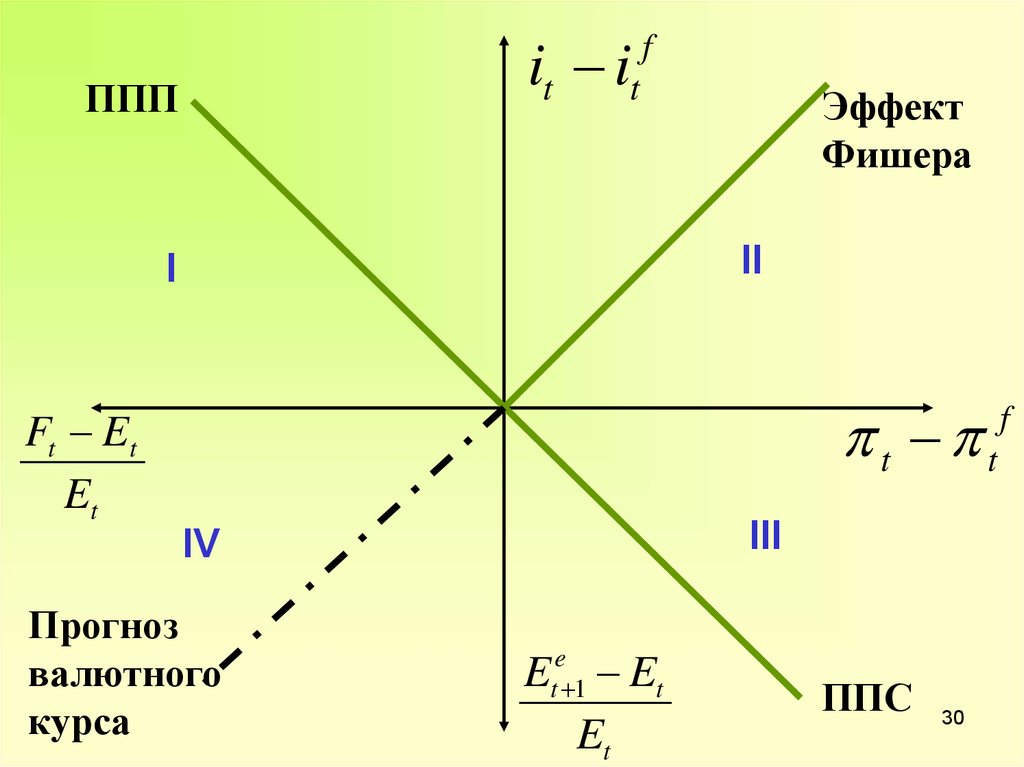

30.

it itППП

f

Эффект

Фишера

II

I

t t

Ft Et

Et

III

IV

Прогноз

валютного

курса

Et

Et

e

t 1

E

ППС

30

f

31. Временная структура процентных ставок

Interest rates within a country vary fordifferent investment opportunities and for

different maturity dates on similar

investment opportunities.

The structure of interest rates existing on

investment opportunities over time is

known as the term structure of interest

rates.

31

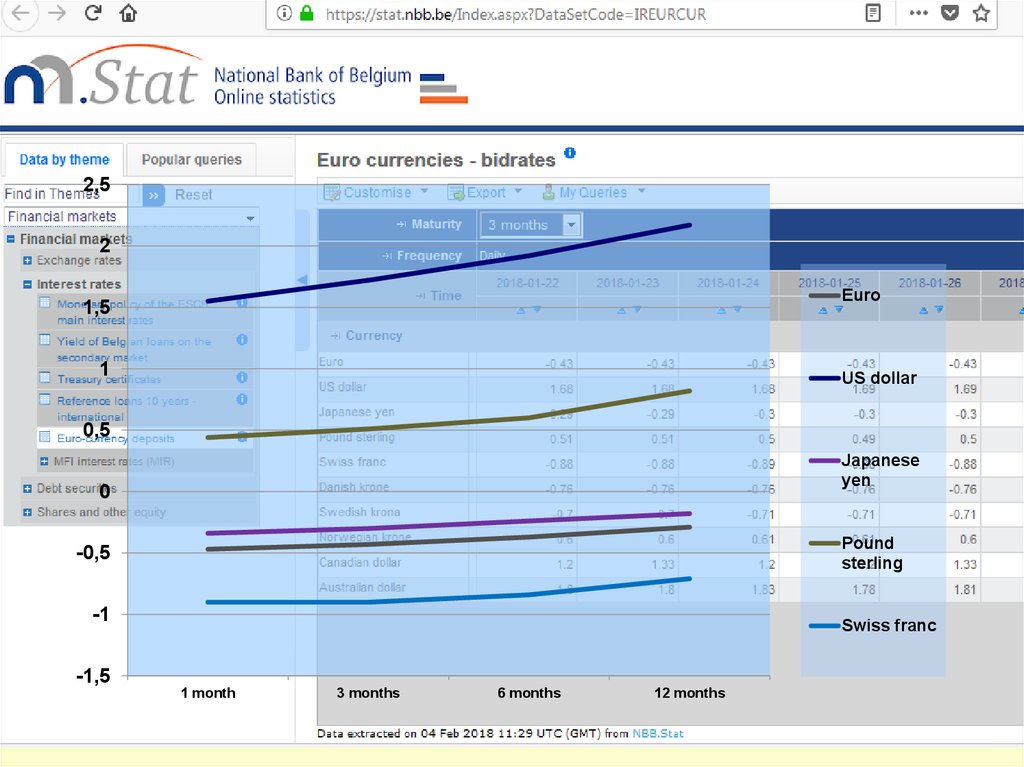

32.

2,52

Euro

1,5

1

US dollar

0,5

Japanese

yen

0

Pound

sterling

-0,5

-1

Swiss franc

-1,5

1 month

3 months

6 months

12 months

32

33. Временная структура процентных ставок

Причины существования временнойструктуры ставок:

ожидания

премия за риск

предпочтения инвесторов в отношении

рыночных сегментов

Why a constant differential between two interest

rates implies that future changes in the exchange

rate are expected to occur at some constant rate?33

34. Равновесный курс в условиях непокрытого процентного паритета

ЕЕ0

i0

E E0

i

E0

f

0

e

1

it

34

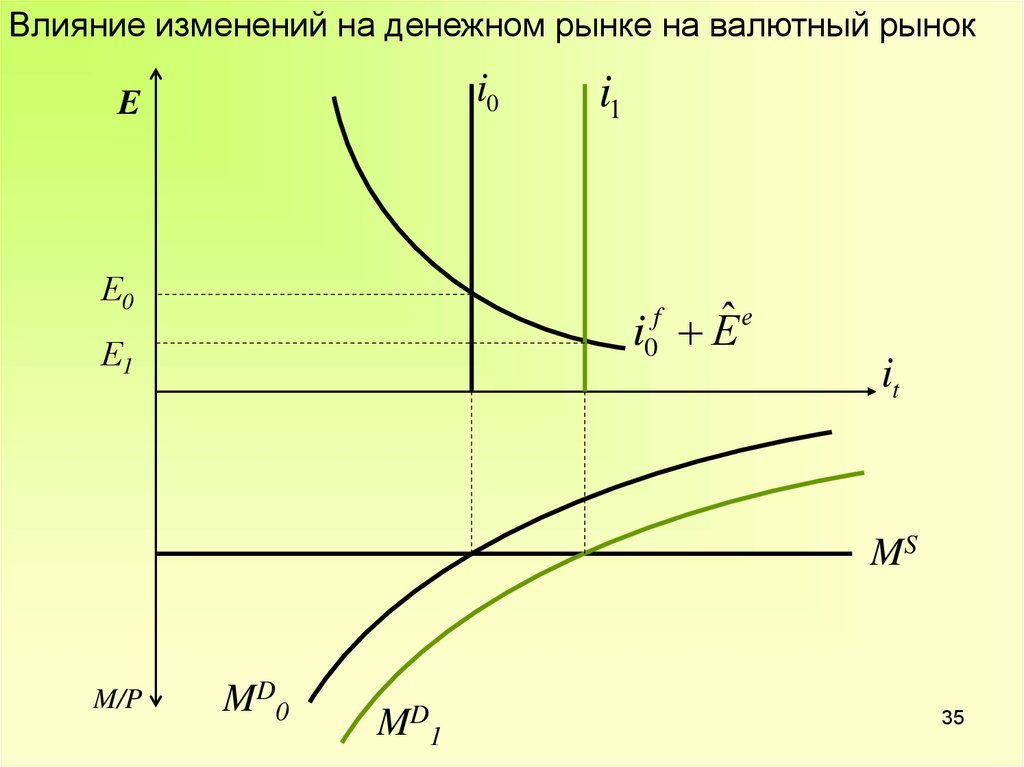

35.

Влияние изменений на денежном рынке на валютный рынокi0

Е

Е0

i1

i0f Еˆ е

Е1

it

MS

M/P

MD0

MD1

35

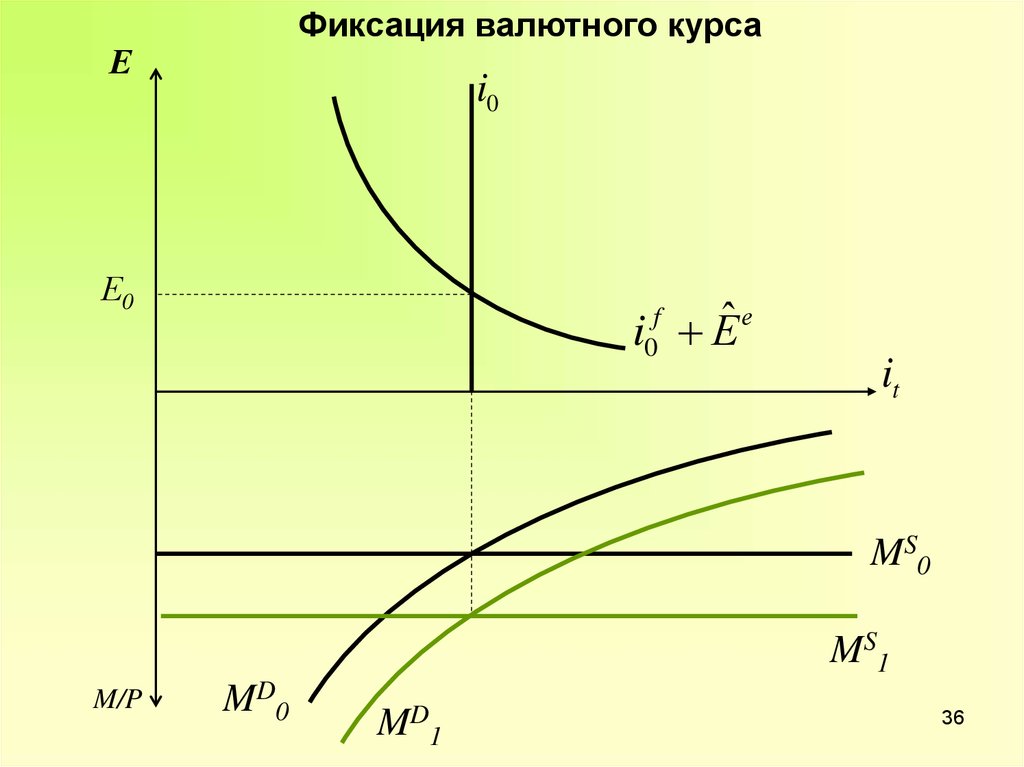

36.

Фиксация валютного курсаЕ

i0

Е0

i0f Еˆ е

it

MS0

MS1

M/P

MD0

MD1

36

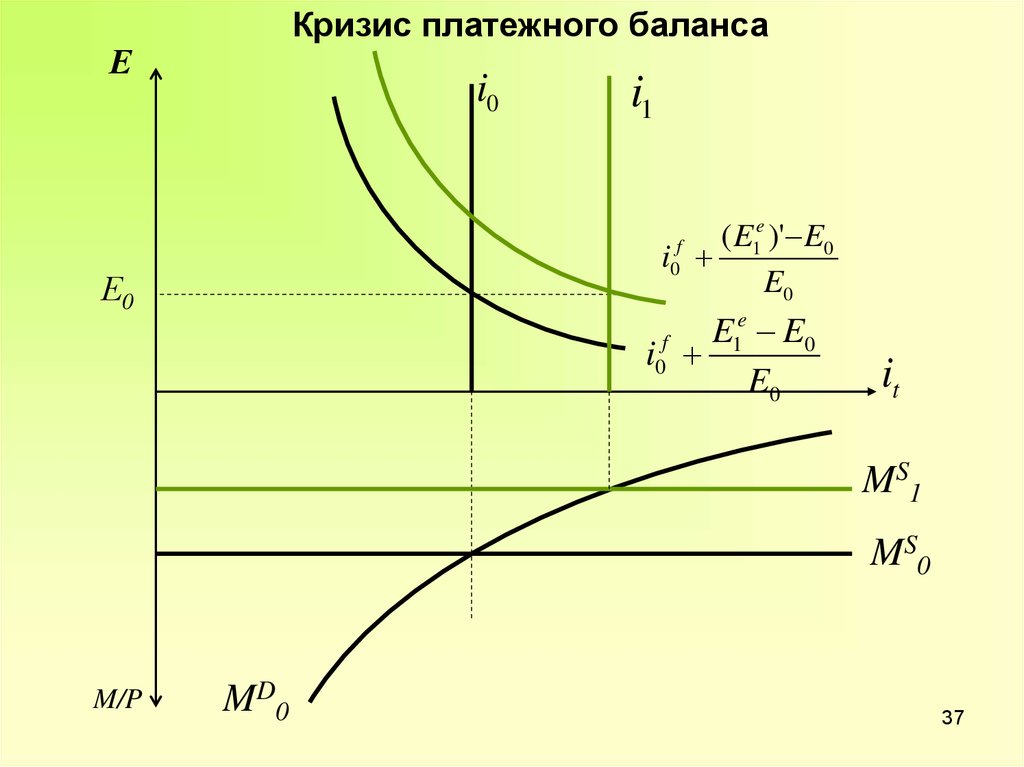

37.

Кризис платежного балансаЕ

i0

i1

e

(

E

f

1 )' E0

i0

E0

Е0

e

E

f

1 E0

i0

E0

it

MS1

MS0

M/P

MD0

37

38.

3.2 МОНЕТАРНЫЙ ПОДХОД К ФОРМИРОВАНИЮОБМЕННОГО КУРСА В ДОЛГОСРОЧНОМ И

КРАТКОСРОЧНОМ ПЕРИОДАХ

39

39. 3.2 монетарный подход к формированию обменного курса в долгосрочном и краткосрочном периодах

Последствия монетарной экспансииr

LM

LM’

BP

E0

E2

E1

IS

Y*

IS’

Y

40

40. Последствия монетарной экспансии

Равновесие на денежном и товарномрынках

M

d

M (Y , i ),

P

it it

f

E

P EP

d

Et

Et

e

t 1

E Et

M

d

M (Y ,

),

P

Et

e

t

f

41

41. Равновесие на денежном и товарном рынках

Долгосрочный равновесныйвалютный курс

E

G

М

В

A

Е0

С

М

G

Р0

P

42

42. Долгосрочный равновесный валютный курс

Изменение равновесного обменногокурса в долгосрочном периоде

M

d

M (Y , i ),

P

f

M

d

f

f

M (Y , i )

f

P

d

f

f

M M (Y , i )

E f

M

M d (Y , i)

Pd

E

Pf

43

43. Изменение равновесного обменного курса в долгосрочном периоде

id i fM

Y

, , 0

P 1 i

M Y f 1 id

E

M f Yd 1 i f

) y

e

d

e

d

M Yf 1

E

M f Yd 1 ef

e (m m ) y y i i

d

e (m m

d

f

f

d

d

f

y

f

e

f

d

e

d

f

e

f

44

44. Изменение равновесного обменного курса в долгосрочном периоде

Монетарный шокМ’

E

G

М

A’

Е1

A

Е0

М’

М

G

P

Р0

Р1

45

45. Монетарный шок

Изменение обменного курса в краткосрочномпериоде: модель «перелета»

Долгосрочные изменения курса

M Yd

E

M f Y f

1

1

e

d

e

, M M ,Y Y

f

Формирование ожиданий относительно курса

E

E

Et

Et

e

t 1

1 de

e

1

f

46

46. Изменение обменного курса в краткосрочном периоде: модель «перелета»

1 i E1 if

Et

E 1 i

Et 1 i f

e

t 1

M Yd

E

M f Y f

1 de

1 e

f

1

1 i

1 i

f

1 ef

1 e

d

1

1

e

1

e

e (m m ) y y d f i i f

d

f

d

f

47

47. Изменение обменного курса в краткосрочном периоде: модель «перелета»

«Перелет» валютного курсаМ’

E

G

М

B

E1

A’

Е1

A

Е0

М’

М

G

P

Р0

Р1

48

48. «Перелет» валютного курса

«Перелет» и «недолет» валютного курсаr

LM

LM’

E2

BP

E0

E1

IS’’

IS

Y*

IS’

Y

49

49. «Перелет» и «недолет» валютного курса

Динамика показателей в условиях «липких» ценM, E, P

E

M 1 , E1 , P1

M 0 , E0 , P0

P

M

t1

t

50

50. Динамика показателей в условиях «липких» цен

Портфельная модель обменного курсаВ основе модели – выбор между отечественными и

зарубежными активами при формировании портфеля.

несовершенная

взаимозаменяемость активов

Структура активов

it it

f

E

W B EB

f

E E

B b(id i f

)W

E

e

E E

f

f

EB b (id i f

)W

E

51

e

Спрос на активы

Et

t

Et

e

t 1

51. Портфельная модель обменного курса

Причины различий в уровне риска между странамиРазличия в степени ликвидности

Особенности налогообложения

Риск дефолта

Политические риски

Инфляционный риск

Валютный контроль

Валютные риски

Различия доходности вследствие

несинхронности бизнес-циклов

52. Причины различий в уровне риска между странами

Портфельная модель обменного курсаe

Ee E

E

E

f

b(id i f

) b (id i f

) 1

E

E

e

E

E

S

B b(id i f

)W

E

Рыночное

равновесие

e

E

E

f S

f

E ( B ) b (id i f

)W

E

(B )

b

E E

E

(id i f

)

S

B

b

E

f

S

f

e

53