Финансы

ФинансыПохожие презентации:

Учет финансовых активов организации

1. Тема: Учет финансовых активов организации

Денежные средстваДебиторская задолженность

3.

Финансовые вложения

1.

2.

2. Учет денежных средств

Денежные средства на счетах в банках:Расчетные счета (в валюте РФ)

Валютные счета (в иностранных валютах)

Специальные счета (чеки, аккредитивы,

депозиты, др. – в рублях и иностранной валюте)

Денежные средства в кассе организации

Наличные денежные средства

Денежные документы

Переводы в пути

08.02.2017

2

3. Учет операций по расчетным счетам организации

Счет 51 «Расчетный счет» группировка данных о наличии идвижении денежных средств на

расчетных счетах в банках

Субсчета по каждому открытому

расчетному счету

Аналитический учет – по выпискам

банка с лицевого счета клиента

08.02.2017

3

4.

Отражение операций - на основаниивыписок банка с приложением

расчетных документов (платежные

поручения, платежные требования,

инкассовые поручения, аккредитивы и

др.) и документов банка (мемориальные

ордера по операциям, совершенным

банком)

Ежедневный контроль сальдо счета,

проверка данных учета с данными банка

08.02.2017

4

5. Зачисление денежных средств

Дебет сч. 51 «Расчетный счет»ххх

Кредит сч. 62 «Расчеты с покупателями»

ххх

ххх

Кредит сч. 66 «Расчеты по

краткосрочным кредитам и займам»

Кредит сч. 58 «Финансовые вложения»

ххх

ххх

Кредит сч. 55 «Специальные счета в

банках»

Кредит сч. 50 «Касса»

ххх

ххх

Кредит сч. 91 «Прочие доходы и

расходы»

08.02.2017

5

6. Списание денежных средств

Кредит сч. 51 «Расчетный счет»Дебет сч. 60 «Расчеты с поставщиками»

Дебет сч. 68 «Расчеты по налогам и

сборам»

ххх

ххх

ххх

Дебет сч. 66 «Краткосрочные кредиты и

займы»

ххх

Дебет сч. 70 «Расчеты с персоналом по

оплате труда»

ххх

Дебет сч. 50 «Касса»

ххх

ххх

Дебет сч. 55 «Специальные счета»

08.02.2017

6

7. Учет денежных средств в кассе организации

Счет 50 «Касса» - группировкаданных о наличии и движении

денежной наличности (кассы)

организации

Субсчета: Касса организации,

Операционная касса, Денежные

документы

08.02.2017

7

8. Соблюдение порядка совершения кассовых операций

Обслуживающий банк по заявлениюклиента устанавливает лимит остатка

кассы

В РФ установлен лимит расчетов

наличными – 60000 рублей по сделке

Расчеты наличными за товары, работы,

услуги производятся с применением

контрольно-кассовой техники

08.02.2017

8

9.

Оформление операций – документыунифицированных форм: приходные,

расходные кассовые ордера

Кассовая книга – регистр учета (в

кассе)

Отражение на счетах бухгалтерского

учета на основании Отчета кассира с

приложением приходных и расходных

кассовых документов

Ежедневный учет и контроль операций

08.02.2017

9

10. Получение денежных средств в кассу организации

С расчетного счета на выдачузаработной платы,

командировочные расходы, мелкие

хозяйственные нужды

Возврат неиспользованных

авансов подотчетными лицами

От покупателей (заказчиков)

Др.

08.02.2017

10

11. Получение средств в кассу

Дебет сч. 50 «Касса»ххх

Кредит сч. 51 «Расчетный счет»

ххх

Кредит сч. 71 «Расчеты с подотчетными

лицами»

ххх

Кредит сч. 75 «Расчеты с учредителями»

ххх

Кредит сч. 62 «Расчеты с покупателями»

ххх

08.02.2017

11

12. Выдача денежных средств из кассы организации

На выплату заработной платыАвансы подотчетным лицами

командировки, хозяйственные

нужды

Внесение на расчетный счет

Оплата поставщикам

Др.

08.02.2017

12

13. Выдача денежных средств из кассы организации

Кредит сч. 50 «Касса»ххх

Дебет сч. 51 «Расчетный счет»

ххх

Дебет сч. 71 «Расчеты с подотчетными

лицами»

ххх

Дебет сч. 70 «Расчеты с персоналом по

оплате труда»

ххх

Дебет сч. 60 «Расчеты с поставщиками»

ххх

08.02.2017

13

14. Учет переводов в пути

Переводы в пути – денежные средства(выручка от продажи), полученные

организацией, но еще не зачисленные на

ее расчетный счет

Счет 57 «Переводы в пути»

Основание записи операций – квитанции

банка, ведомость на сдачу выручки

инкассаторам

08.02.2017

14

15. Учет денежных средств на специальных счетах

Счет 55 «Специальные счета вбанках»,субсчета:

• Аккредитивы

• Чековые счета

• Депозитные счета

• Карточные счета

• Др.

08.02.2017

15

16. Аккредитивные счета

Дебет сч. 55 субсчет «Аккредитивы»Кредит сч. 51 «Расчетный счет»

Открыт аккредитив за счет средств с расчетного

счета

Дебет сч. 55 субсчет «Аккредитивы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и

займам»

Открыт аккредитив за счет кредита банка

Дебет сч. 60 «Расчеты с поставщиками»

Кредит сч. 55 субсчет «Аккредитивы»

Банк произвел платеж по аккредитиву

08.02.2017

16

17. Учет денежных средств на валютных счетах

Счет 52 «Валютный счет» субсчета:Текущий валютный счет

Транзитный валютный счет

Суммы в иностранной валюте

отражаются в рублевой оценке по курсу

ЦБ на дату совершения операции

Учет ведется в рублях и иностранной

валюте

Основание для записи – выписки банка

08.02.2017

17

18. Требования к группировке данных о движении денежных средств

Группировка данных должнаобеспечить:

• Информацию необходимую для

контроля за движением денежных

средств и осуществлением расчетов

Информацию для анализа и прогноза

денежных потоков по текущей,

инвестиционной и финансовой

деятельности

08.02.2017

18

19. Учет дебиторской задолженности

Покупателизадолженность покупателей за товары,

работы, услуги, проданные на условиях

отсрочки или рассрочки платежа

Прочие дебиторы

подотчетные лица (по авансам)

поставщики (авансы поставщикам)

бюджет (переплата)

учредители (оплата вкладов)

комиссионеры

др.

08.02.2017

19

20. Учет расчетов с покупателями

Счет 62 «Расчеты с покупателями»субсчета:

• «Задолженность покупателей»

• «Векселя к получению»

• «Расчеты в иностранной валюте»

• «Авансы полученные» (пассивный)

Аналитический учет по каждому

контрагенту, каждому договору

08.02.2017

20

21. Признание задолженности покупателя

Товар продан (право собственности перешлопокупателю), работы, услуги приняты

заказчиком

Сумма задолженности определяется исходя

из цены, согласованной сторонами в

договоре

Величина дебиторской задолженности

определяется исходя из условий расчетов,

согласованных в договоре

08.02.2017

21

22. Особенности расчетов

Предоставлена отсрочка или рассрочка платежа,процент по коммерческому кредиту включен в

цену

Процент по коммерческому кредиту предусмотрен

договором сверх согласованной цены

Цена определена в договоре в иностранной

валюте, платеж производится в рублях

Иностранный покупатель, расчеты в иностранной

валюте

Предусмотрен аванс

Покупателем выдан вексель на сумму

обязательства

08.02.2017

22

23. Погашение задолженности

Уплата денежных средств покупателемИсполнение покупателем обязательств

неденежными средствами

Зачет взаимных требований

Уступка права требования

Прощение долга

08.02.2017

23

24. Доходы и расходы, связанные с дебиторской задолженностью

Штрафы, пени за невыполнениеусловий договора покупателем

Создание резерва по

сомнительным долгам

Списание дебиторской

задолженности

08.02.2017

24

25. Прочие дебиторы

Подотчетные лица – счет 71 «Расчеты сподотчетными лицами»

Комиссионеры – счет 76 «Расчеты с разными

дебиторами и кредиторами»

Учредители – счет 75 «Расчеты с

учредителями»

Поставщики – счет 60 «Расчеты с

поставщиками» с/сч «Авансы полученные»

Работники – счет 70 «Расчеты с персоналом

по оплате труда», счет 73 «Расчеты с

персоналом по прочим операциям»

08.02.2017

25

26. Учет финансовых вложений

Характеристика финансовых вложенийОрганизация учета

Приобретение

Последующая оценка

Доходы и расходы по финансовым

вложениям

Выбытие

08.02.2017

26

27. Характеристика финансовых вложений

Активы, по отношению к которымвыполняются условия:

• Наличие документов, подтверждающих

существование у организации права на

финансовые активы и на получение денежных

средств или другого имущества, вытекающие

из этого права

Переход к организации финансовых рисков

Способность приносить в будущем

экономические выгоды в форме процентов,

дивидендов и пр.

08.02.2017

27

28. Характеристика финансовых вложений

Прямые инвестиции• Вложения средств в уставные капиталы

других организаций

• Вклады в простое товарищество

Портфельные инвестиции

• Приобретение ценных бумаг

Депозиты

Предоставленные другим организациям займы

Дебиторская задолженность, приобретенная по

договору уступки права требования

08.02.2017

28

29. Не относятся к финансовым вложениям:

Собственные акции (доли), выкупленные уакционеров (участников) организацией

Векселя, полученные при расчетах за товары

(работы, услуги)

Вложения в недвижимое и движимое

имущество с целью получения дохода

Драгоценные металлы, ювелирные изделия,

приобретенные не для осуществления

деятельности

Активы, являющиеся основными средствами,

материальными запасами, нематериальными

активами

08.02.2017

29

30. Организация бухгалтерского учета

Счет 58 «Финансовые вложения» субсчетапо видам

Единица учета финансовых вложений

выбирается организацией самостоятельно

в зависимости от вида, способа

приобретения и пр. (серия, договор)

Аналитический учет ведется в регистрах,

разрабатываемых организацией

самостоятельно (карточках, книгах)

08.02.2017

30

31. Информация, характеризующая единицу финансовых вложений

Наименование, номер, серияНаименование эмитента

Номинальная цена

Цена приобретения

Количество

Дата приобретения

Срок погашения

Место хранения

Дата и цена продажи

08.02.2017

31

32. Группировка данных о финансовых вложениях производится на основе классификации

ДолгосрочныеКраткосрочные

Ценные бумаги

Другие фин. вложения

Ценные бумаги

организаций

Государственные и

муниципальные

ценные бумаги

08.02.2017

имеющие текущую

рыночную стоимость

текущая рыночная

стоимость не

определена

32

33. Оценка при принятии к учету

Финансовые вложения принимаются кучету по первоначальной стоимости, т.е.

в сумме фактических затрат на

приобретение

Прочие затраты (кроме сумм,

уплаченных продавцу) в случае

несущественности могут не учитываться

в первоначальной стоимости и

относятся к операционным расходам

08.02.2017

33

34. Покупка ценных бумаг

Дт сч. 76 «Расчеты с разными дебиторамии кредиторами»…………………………………………..ххх

Кт сч. 51 «Расчетный счет»…………………………………ххх

Перечислены средства на покупку ценных бумаг

Дт сч. 58 «Финансовые вложения»………………….ххх

Кт сч. 76 «Расчеты с разными дебиторами

и кредиторами»………………………………………………..ххх

Право собственности на ценные бумаги перешло

покупателю, ценные бумаги приняты по

первоначальной стоимости

08.02.2017

34

35. Предоставление займа

Дт сч. 58 «Финансовые вложения»………хххКт сч. 51 «Расчетный счет»……………………..ххх

Предоставлен заем в денежной форме

08.02.2017

35

36. Приобретение доли в уставном капитале

Дт сч. 58 «Финансовые вложения»…………………...хххКт сч. 51 «Расчетный счет»…………………………..………ххх

Внесены в оплату вклада денежные средства

Дт сч. 58 «Финансовые вложения»………………..…ххх

Кт сч. 01 «Основные средства»…………………….............ххх

Кт сч. 91 «Операционные доходы» ………………..………ххх

(Дт сч. 91 «Операционные расходы»………………..ххх)

Внесены в счет вклада основные средства величина

вклада выше остаточной стоимости основного

средства (величина вклада меньше остаточной

стоимости)

08.02.2017

36

37. Последующая оценка ценных бумаг

Первоначальная стоимость ценных бумаг, покоторым текущая рыночная стоимость

определяется, корректируется, разница относится

на операционные доходы или расходы

Первоначальная стоимость долевых ценных

бумаг, по которым текущая рыночная стоимость

не определяется, не изменяется

По долговым ценным бумагам разница между

первоначальной и номинальной стоимостью в

течение срока их обращения равномерно по мере

начисления дохода может относиться на

операционные доходы или расходы

08.02.2017

37

38. Корректировка первоначальной стоимости ценных бумаг, имеющих рыночную стоимость

Дт сч. 58 «Финансовые вложения»Кт сч. 91 «Операционные доходы»

На сумму разницы между первоначальной и

рыночной стоимостью ценных бумаг, в случае

если текущая (рыночная) стоимость возросла

Дт сч. 91 «Операционные расходы»

Кт сч. 58 «Финансовые вложения»

На сумму разницы между первоначальной и

рыночной стоимостью ценных бумаг, в случае

если текущая (рыночная) стоимость упала

08.02.2017

38

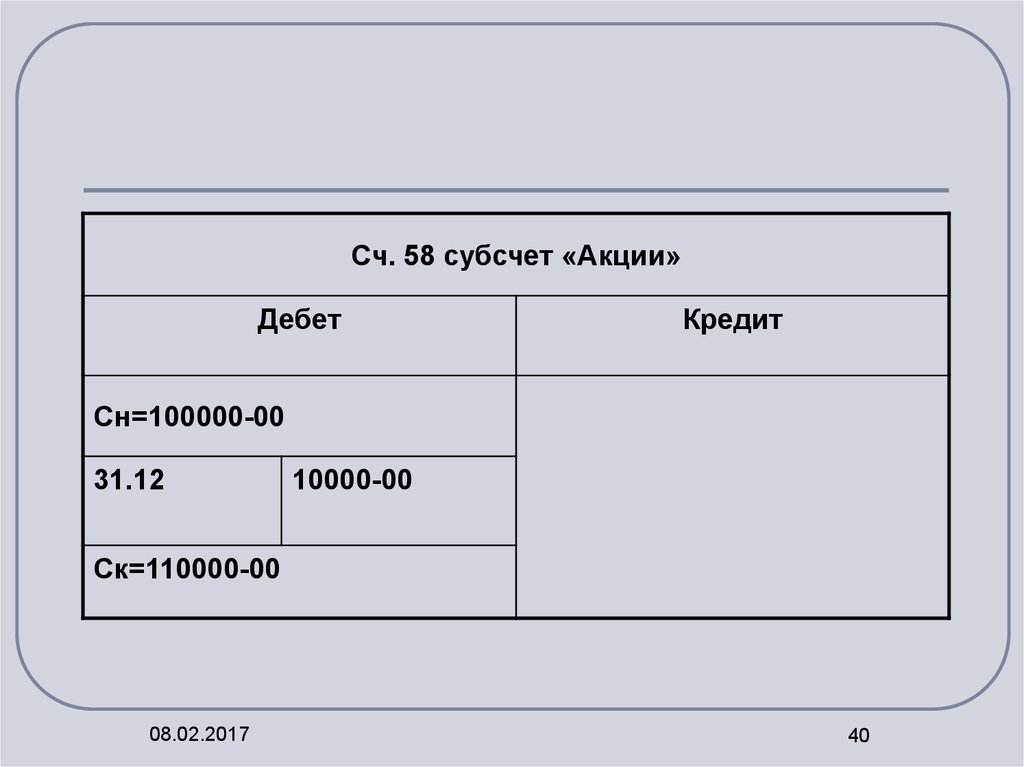

39. Пример:

Организация владеет 100 акциями,приобретенными по цене 1000 руб./акц. Приняты

на учет 15 ноября. На 31 декабря рыночная цена

акций данного выпуска изменилась и

составляет 1100 руб./акц.

Разница составляет 10000 руб. (110000-100000)

31 декабря проведена корректировка

первоначальной стоимости

08.02.2017

39

40.

Сч. 58 субсчет «Акции»Дебет

Кредит

Сн=100000-00

31.12

10000-00

Ск=110000-00

08.02.2017

40

41. Изменение первоначальной стоимости долговых ценных бумаг, рыночная стоимость которых не определяется

Дт сч. 58 «Финансовые вложения»Дт сч. 76 «Расчеты с разными

дебиторами и кредиторами»

Кт сч. 91 «Операционные доходы»

На сумму разницы увеличена сумма полученного в

отчетном периоде дохода по долговой ценной бумаге,

купленной с дисконтом

Дт сч. 76 «Расчеты с разными

дебиторами и кредиторами»

Кт сч. 58 «Финансовые вложения»

Кт сч. 91 «Операционные доходы»

На сумму разницы уменьшена величина полученного в

отчетном периоде дохода по долговой ценной бумаге,

купленной с премией

08.02.2017

41

42. Пример:

Организация приобрела 100 облигаций по цене 1200 руб.,номинальной стоимостью 1000 руб. Ежеквартально по

облигации выплачивается процент из расчета 16%

годовых от номинала, период обращения облигаций 5 лет.

Разница между номиналом и первоначальной стоимостью

составляет 20000 руб.

Ежеквартально в момент начисления дохода (4000=

16%х100000:4) организация может уменьшить

первоначальную стоимость на сумму 1000 руб. (20000:5:4),

так чтобы к моменту погашения учетная стоимость

облигации была равной номиналу.

08.02.2017

42

43.

Дебет Сч. 76 «Расчеты сразными дебиторами и

кредиторами»

Кредит Сч. 58 субсчет

«Облигации»

Кредит Сч. 91

«Операционные доходы»

4000-00

1000-00

3000-00

Учетная стоимость облигаций составит 119000

руб.

08.02.2017

43

44. Расчет оценки долговых ценных бумаг и предоставленных займов по дисконтированной стоимости

Записи на счетах бухгалтерского учета непроизводятся.

Дисконтированная стоимость определяется:

P=S(1-nd), где

P- дисконтированная стоимость

S – номинал

n - дней до погашения

d – ставка

08.02.2017

44

45. Пример:

Организация имеет вексель, срок платежа повекселю 15 ноября 2005 года, вексельная сумма

– 10000 руб.

Дисконтированная стоимость на 31 марта 2005 г.

при ставке 15% годовых составит:

Р = 10000 (1-229/365х0,15) = 9100 (руб.)

08.02.2017

45

46. Обесценение финансовых вложений

Обесценение – устойчивое снижение стоимостифинансовых вложений (по которым не определяется

текущая рыночная стоимость) ниже величины

экономических выгод, которые планировали

получить

Определяется расчетная стоимость, как разность

между первоначальной и суммой снижения

Если проверка на обесценение на 31 декабря

отчетного года подтверждает устойчивое снижение –

создается резерв под обесценение финансовых

вложений на сумму разницы между первоначальной

и расчетной стоимостью за счет финансовых

результатов

Счет 59 «Резерв под обесценение финансовых

вложений»

08.02.2017

46

47. Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется

Дт сч. 91 субсчет «Операционныерасходы – оценочные резервы»…….ххх

Кт сч. 59 «Резервы под обесценение

финансовых вложений»……………………..ххх

Создан резерв на сумму разницы между

расчетной и первоначальной стоимостью

В следующих периодах:

Дт сч. 91 Кт сч. 59 – увеличен резерв

Дт сч. 59 Кт сч. 91 – уменьшен резерва

08.02.2017

47

48. Доходы и расходы по финансовым вложениям

Доходы в виде процентов (в т.ч.периодические выплаты), дивидендов

учитываются как операционные доходы в

момент их получения или на дату

возникновения права на их получение

Дт 51 «Расчетный счет»……………………….ххх

Кт 91 субсчет «Операционные доходы»…………ххх

Расходы (депозитарные услуги и др.)

учитываются как операционные расходы

Дт 91 субсчет «Операционные расходы»…ххх

Кт 51 «Расчетный счет»……………………………….ххх

08.02.2017

48

49. Оценка при выбытии

Стоимость ценных бумаг, имеющим рыночнуюстоимость, определяется по последней оценке

Стоимость финансовых вложений, по которым

текущая рыночная стоимость не определяется:

Доли в уставных капиталах, предоставленные

займы, депозитные вклады – по первоначальной

стоимости

Ценные бумаги – по первоначальной стоимости

единицы, по средней первоначальной стоимости, по

первоначальной стоимости первых по времени

приобретений (ФИФО). Выбранный способ

применяется по группе финансовых вложений в

течение года

08.02.2017

49

50. Пример расчета ФИФО оценки взвешенной:

ДатаПоступило

01.10

100

10,0 1000

10.10

50

12,0

15.10

70

20.10

60

280

Выбыло

Остаток

-

-

-

100

600

60

10,69

641

90

11,0

770

100 10,69 1069

60

14,0

840

-

3210 160

-

-

120

1710

120

10,0 1000

12,5 1500

Выбыло 160х10,69=1710;

10,69=(1000+600+110):160

08.02.2017

50

51. Выбытие финансовых вложений

Выбытие в результате:• Погашения (оплаты) – долговые ценные

бумаги, предоставленные займы и пр.

Продажи

Передачи в счет вклада в уставные

капиталы других организаций

Передачи в счет погашения других

обязательств

08.02.2017

51

52. Выбытие финансовых вложений

Дт 51 «Расчетный счет»……………………….хххКт 58 «Финансовые вложения»…………………..ххх

На сумму, полученную при погашении облигации,

займа, векселя

Дт 51 «Расчетный счет»……………………….ххх

Кт 91 субсчет «Операционные доходы»……….ххх

Дт 91 субсчет «Операционные расходы»…ххх

Кт 58 «Финансовые вложения»…………………..ххх

Продажа ценных бумаг: получены деньги от

продажи, списана учетная стоимость,

результат на счете 91

08.02.2017

52