Финансы

ФинансыПохожие презентации:

предприятий")

")

")

Бюджетирование. Последовательность составления бюджетов

1. Бюджетирование. Последовательность составления бюджетов.

Тюменский государственный нефтегазовый университетИнститут менеджмента и бизнеса

Бюджетирование.

Последовательность

составления бюджетов.

2. Последовательность составления

Бюджет продажНазначение:

определение объема реализованной продукции в стоимостном

выражении;

прогноз выручки от реализации.

План-график

График поступлений

Поток денежных средств

Стоимость продаж

Общий оборот = ∑ g * p

Сроки, размеры оплаты отгруженной

продукции;

структура денежных средств.

Чистые продажи (доход

или выручка

= Общий

объем

продаж

от реализации)

Налоги

с

оборота

Полуфабрикаты

- проект, требующий по возможности корректировки после

составления других операционных или после БДиР и БДДС.

25

3. Последовательность составления

Бюджет производстваопределение

производственные

структуры

производственной

программы

предприятия

торговые

предприятия

издержек производства

плана закупок товаров

для последующей

перепродажи

Qпроизводства Qпродаж О н О к

где

Qпроизводства – объем производства за период;

Qпродаж – объем продаж за период;

О н – остатки готовой продукции на начало периода;

О к – норматив остатков готовой продукции на конец периода.

26

Составляется в натуральных единицах измерения

4. Последовательность составления

Бюджет прямых затрат на материалыНазначение:

Определение затрат сырья, материалов, полуфабрикатов и других

продуктов, необходимых для производства готовой продукции, чья

стоимость целиком относится на объем продаж и изменяется прямо

пропорционально объему продаж (производства).

План-график

Qсм Qпроизводства Зк Зн

где

Qсм - объем закупок сырья и материалов

за период;

З к - целевой норматив остатков (запасов)

сырья и материалов на конец

периода;

З н - целевой норматив остатков (запасов)

на начало периода.

27

График оплаты

(график погашения

кредиторской

задолженности)

Сроки, размеры оплаты поставок

сырья и материалов

5. Последовательность составления

Назначение внутрифирменногобюджетирования

План-график

Необходимая информация:

-

-

28

затраты рабочего времени на

изготовление

единицы

объема

выпуска продукции;

стоимость 1 человеко-часа рабочего

времени;

объем производства (продаж) на

предстоящий бюджетный период и их

распределение внутри периода (из

бюджета производства)

График выплаты заработной

платы

(погашения задолженности

по оплате труда)

В соответствии с принятыми кассовыми

днями, сроками выплаты авансов

и основной части заработной платы

6. Последовательность составления

Бюджет общепроизводственных накладныхрасходов

Часть условно-постоянных издержек, необходимых для

производства запланированного объема продукции.

29

7. Последовательность составления

Бюджет коммерческих расходовЗатраты на мероприятия по продвижению продукта на рынки

переменные

условно-постоянные

для предприятия в целом

Составляется

план- график распределения

коммерческих расходов

внутри бюджетного периода

30

для отдельного бизнеса

(проекта или структурного

распределение подразделения)

расходов

постатейно

8. Последовательность составления

Нормирование общеорганизационных накладныхрасходов

- лимиты всех видов ООНР – в виде фиксированных сумм на

предстоящий период, обеспечивающих соответствующие нормативы

показателей прибыли;

- доля всех видов управленческих расходов в фонде оплаты труда

должна возрастать, а в общем объеме продаж – оставаться стабильной

и медленно снижаться;

- критерий эффективности коммерческих и управленческих

расходов: опережающий рост объемов продаж по сравнению с

темпами роста таких расходов;

- отчисления на нужды компании или организации в целом должны

увеличиваться прямо пропорционально с увеличением управленческих

и коммерческих затрат на нужды отдельного вида бизнеса или

структурного подразделения.

31

9. Последовательность составления

Бюджет капитальных затратСоставляется

Распределение финансовых средств, выделяемых до БДиР или

для начала бизнеса в виде различных стартовых затрат по

одновременно

месяцам, неделям бюджетного периода.

с

ним

I. Общая смета расходов с

максимальной

детализацией

основных

видов

первоначальных

затрат без

распределения во времени

II.

Распределение затрат по

структурным подразделениям

(видам бизнеса)

III.

Определение

ориентировочных

сроков

списания

денежных средств

13

37

Смета и график этих расходов утверждаются отдельно руководителями компании

10. Последовательность составления

Кредитный планКредитный план

ПКЗ

Первоначальный

вариант

размер кредита

вероятная процентная ставка за кредит

условия возврата или погашения

…

БДДС

Окончательный

вариант

38

капитальные затраты

затраты на пополнение оборотных

средств

11. Последовательность составления основных бюджетов

ПодходыПрямой

Операционные

бюджеты

Дебиторская,

кредиторская

задолженность

Запасы сырья и

готовой

продукции

39

Косвенный

баланс

соотношение

финансовых

потребностей

и возможностей

доходы

текущие затраты

первоначальные

затраты

внешнее

финансирование

12.

Формат бюджета доходов и расходов (прибыли и убытков)Показатели

2003 Янв Фев Март I П

(факт)

кв кв

III

кв

IV

кв

Всего за

год

Общий оборот

Чистые продажи (Выручка от реализации) = Общий

Резерв для расчета с госбюджетом

оборот - Резерв для расчета с бюджетом –

Полуфабрикаты для других цехов

Полуфабрикаты

Чистая выручка от реализации

Прямые затраты (себестоимость)

Закупки товаров, сырья, материалов Лимиты (нормативы) должны устанавливаться в виде

основные материалы

доли чистой выручки от реализации (%)

покупные изделия

Пересмотр нормативов с обязательным обоснованием

Основная заработная плата с начислениями

причин

Прочие операционные расходы

Валовая

прибыль

=

Чистые

продажи

–

Прямые

Валовая прибыль

(переменные) затраты

Накладные расходы

Оценка

финансового

состояния

фирмы (проекта)

Коммерческие расходы

реклама

Устанавливается доля валовой прибыли в чистых

прочие

Управленческие расходы

продажах

амортизация основных фондов

заработная плата с начислениями

Доля накладных расходов в чистых продажах

прочие

Проценты к получению

должна снижаться по мере роста продаж

Проценты к уплате

Прочие операционные доходы

Прочие операционные расходы

Общезаводские расходы

амортизация основных фондов

заработная плата с начислениями

прочие

Полуфабрикаты других цехов

Прочие внереализационные доходы

Прочие внереализационные расходы

Балансовая прибыль (убыток) структурного

подразделения

Налог на прибыль

Отвлеченные средства

Погашение кредитов

Прочие выплаты и резервы

Чистая прибыль (убыток) структурного подразделения

13. Последовательность составления основных бюджетов

Структура статьи «общий оборот» в БДиРобщий оборот

Валовая

прибыль

Чистая

прибыль

Налоги

ЧВ

Накладные

расходы

41

Прямые

затраты

Резерв для

расчетов c

бюджетом,

полуфабрикаты

для др. цехов

14. Последовательность составления основных бюджетов

Взаимосвязь бюджетных форматовПланы-графики соответствующих

операционных бюджетов

БДиР

ПКЗ

КП

БДДС

42

Графики оплаты дебиторской

и кредиторской задолженности

15. Последовательность составления основных бюджетов

Разработка бюджета движения денежных средствОпределение:

I.

источников

возможных

поступлений денежных средств

-

внешние

внутренние

- составных частей

доходы

реализации

от

внереализационные

доходы

opt

-?

min

II.

Определение

направлений их

использования

Фи

нан

си

ро

ва

ние

КАССОВЫЙ РОСТ (УМЕНЬШЕНИЕ)

43

Текущие

операции

Капитальные

(первоначальные)

затраты

Прочие

расходы

БДиР

Вспомогательные

∆→РБ

и специальные

бюджеты

БДиР или

специальные

бюджеты

16.

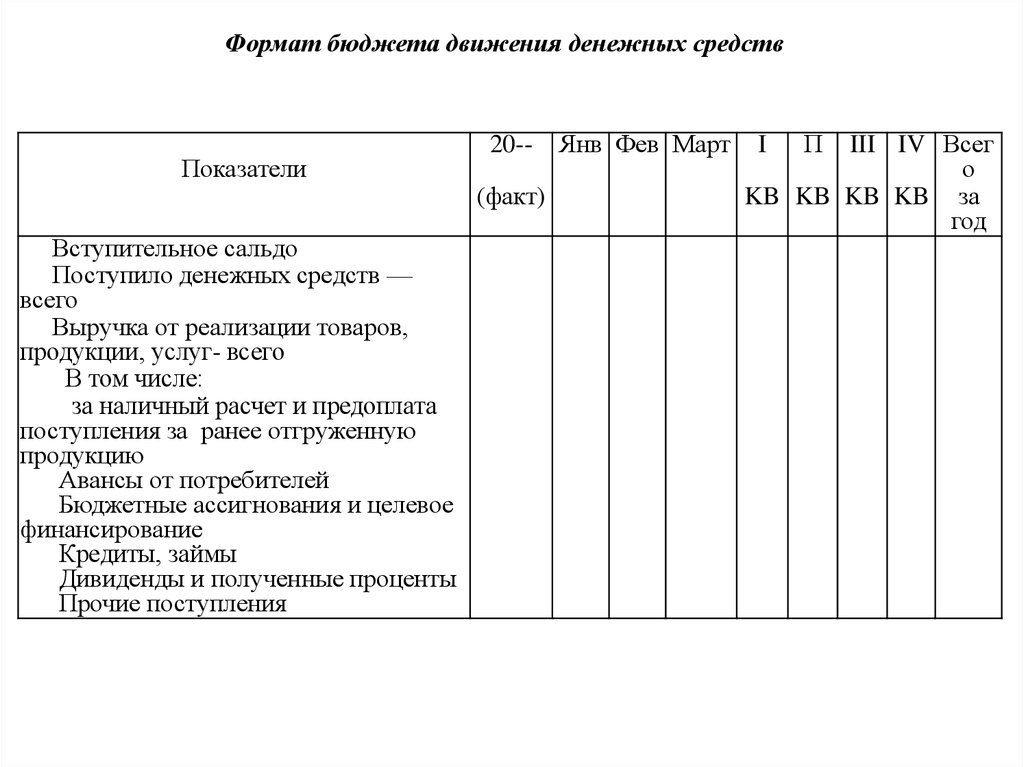

Формат бюджета движения денежных средствПоказатели

Вступительное сальдо

Поступило денежных средств —

всего

Выручка от реализации товаров,

продукции, услуг- всего

В том числе:

за наличный расчет и предоплата

поступления за ранее отгруженную

продукцию

Авансы от потребителей

Бюджетные ассигнования и целевое

финансирование

Кредиты, займы

Дивиденды и полученные проценты

Прочие поступления

20-(факт)

Янв Фев Март

III IV Всег

о

KB KB KB KB за

год

I

П

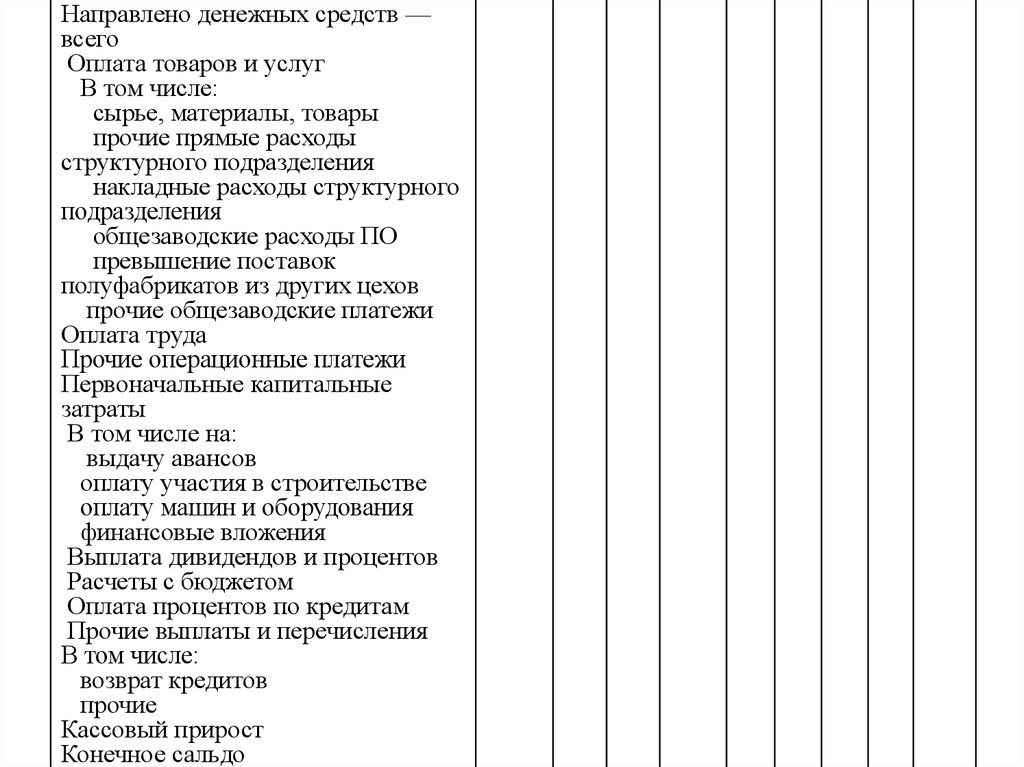

17.

Направлено денежных средств —всего

Оплата товаров и услуг

В том числе:

сырье, материалы, товары

прочие прямые расходы

структурного подразделения

накладные расходы структурного

подразделения

общезаводские расходы ПО

превышение поставок

полуфабрикатов из других цехов

прочие общезаводские платежи

Оплата труда

Прочие операционные платежи

Первоначальные капитальные

затраты

В том числе на:

выдачу авансов

оплату участия в строительстве

оплату машин и оборудования

финансовые вложения

Выплата дивидендов и процентов

Расчеты с бюджетом

Оплата процентов по кредитам

Прочие выплаты и перечисления

В том числе:

возврат кредитов

прочие

Кассовый прирост

Конечное сальдо

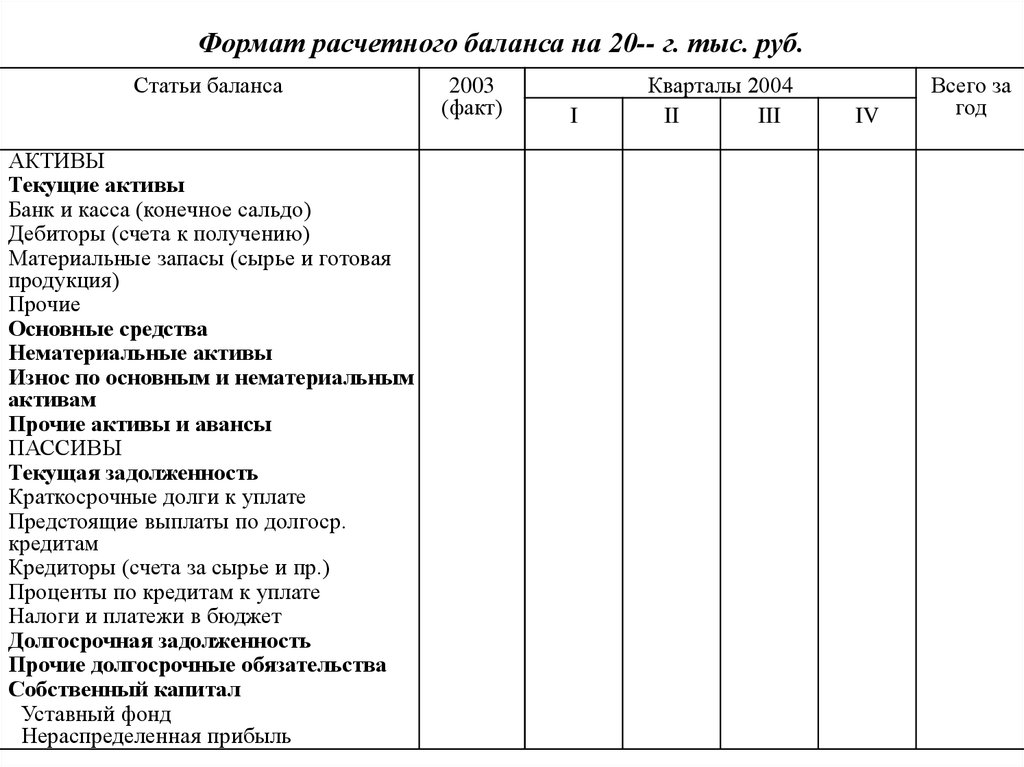

18.

Формат расчетного баланса на 20-- г. тыс. руб.Статьи баланса

АКТИВЫ

Текущие активы

Банк и касса (конечное сальдо)

Дебиторы (счета к получению)

Материальные запасы (сырье и готовая

продукция)

Прочие

Основные средства

Нематериальные активы

Износ по основным и нематериальным

активам

Прочие активы и авансы

ПАССИВЫ

Текущая задолженность

Краткосрочные долги к уплате

Предстоящие выплаты по долгоср.

кредитам

Кредиторы (счета за сырье и пр.)

Проценты по кредитам к уплате

Налоги и платежи в бюджет

Долгосрочная задолженность

Прочие долгосрочные обязательства

Собственный капитал

Уставный фонд

Нераспределенная прибыль

2003

(факт)

I

Кварталы 2004

II

III

IV

Всего за

год