Информатика

ИнформатикаПохожие презентации:

Zasady księgowania

1.

1ZASADY KSIĘGOWANIA

AUTOR:

RyszardCZCIONKA

ORLIŃSKI

TYTUŁ PREZENTACJI:

ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

ryszard_orliński@poczta.onet.pl

2.

Proces przetwarzania informacji wrachunkowości polega, przede

wszystkim, na grupowaniu danych w

różnych konfiguracjach w drodze

zapisów na kontach

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

2

3.

Do ksiąg rachunkowych okresusprawozdawczego należy wprowadzić,

w postaci zapisu, każde zdarzenie,

które nastąpiło w tym okresie

sprawozdawczym.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

3

4.

Księga rachunkowa to zbiór kontdotyczących poszczególnych

składników majątku i źródeł ich

pochodzenia

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

4

5.

Konto księgoweto podstawowe urządzenie księgowe

służące do rejestrowania operacji

gospodarczych

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

5

6.

Konto księgowe to zbiór danychliczbowych o określonej treści

ekonomicznej

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

6

7.

Konto księgowe - jest to urządzenieewidencyjne, służące do grupowania

jednorodnych operacji gospodarczych

w celu odzwierciedlenia stanu i zmian

określonego składnika aktywów,

pasywów lub wyników działalności

jednostki (kosztów, przychodów, strat i

zysków nadzwyczajnych)

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

7

8.

Elementy zapisu na koncie:1. numer operacji

2. data dokonania operacji

3. rodzaj i numer dowodu księgowego

stanowiącego podstawę zapisu

4. krótka treść operacji

5. oznaczenie kont, których dotyczy

operacja

6. kwota operacji

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

8

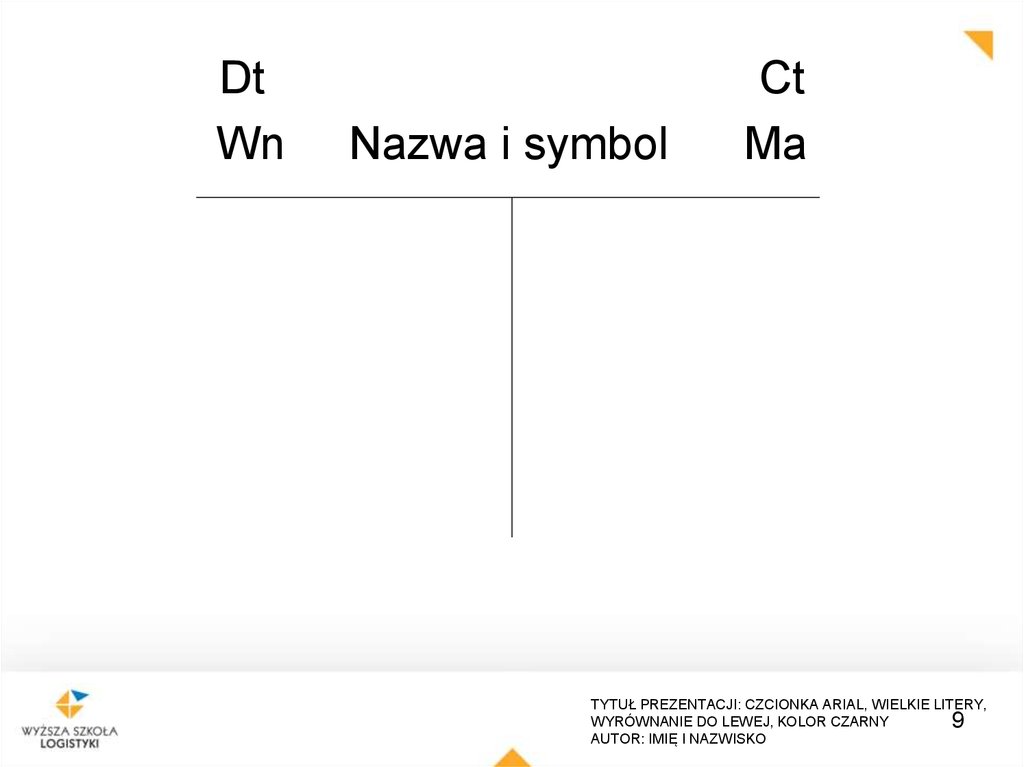

9.

DtWn

Nazwa i symbol

Ct

Ma

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

9

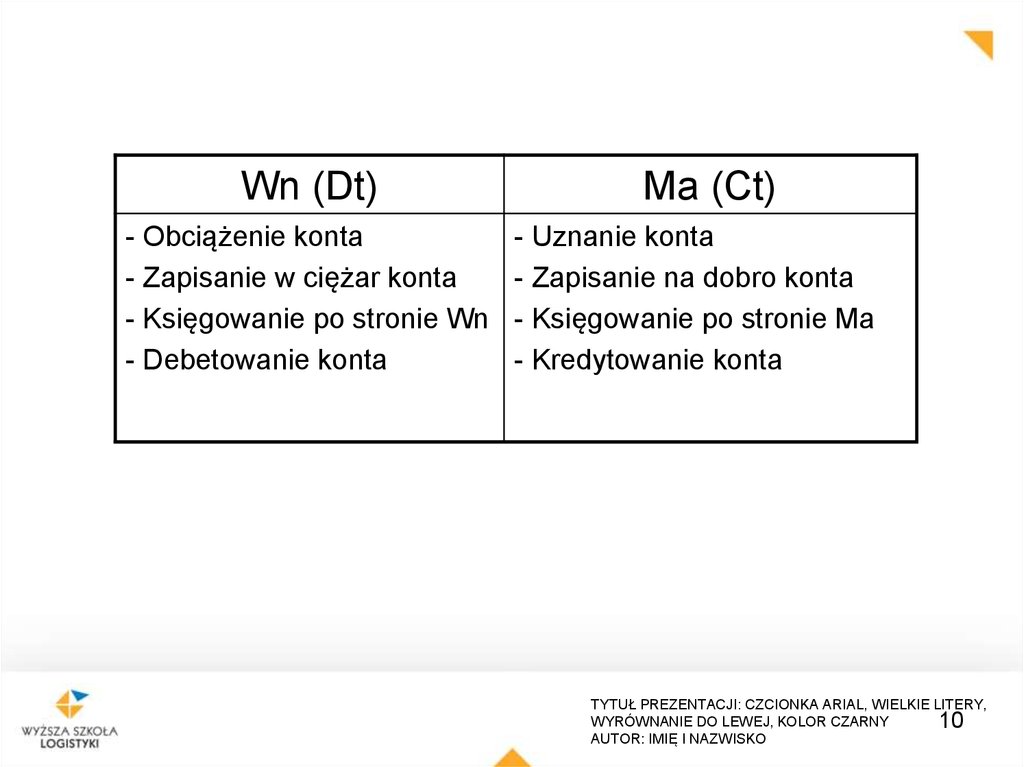

10.

Wn (Dt)- Obciążenie konta

- Zapisanie w ciężar konta

- Księgowanie po stronie Wn

- Debetowanie konta

Ma (Ct)

- Uznanie konta

- Zapisanie na dobro konta

- Księgowanie po stronie Ma

- Kredytowanie konta

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

10

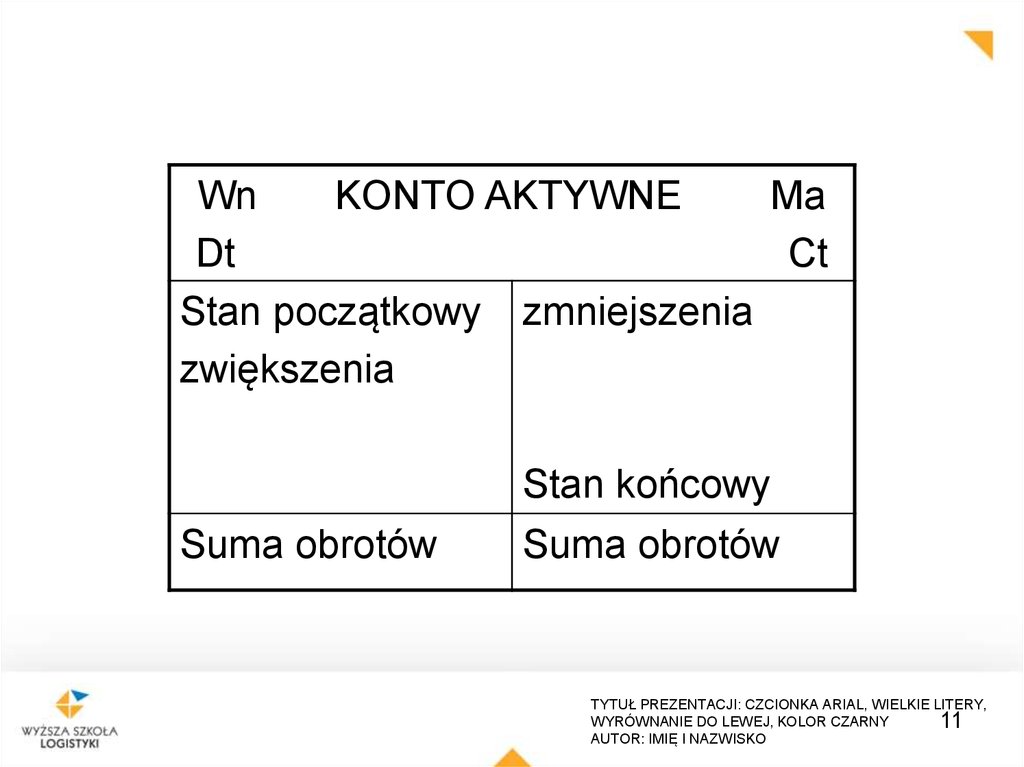

11.

WnKONTO AKTYWNE

Ma

Dt

Ct

Stan początkowy zmniejszenia

zwiększenia

Stan końcowy

Suma obrotów

Suma obrotów

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

11

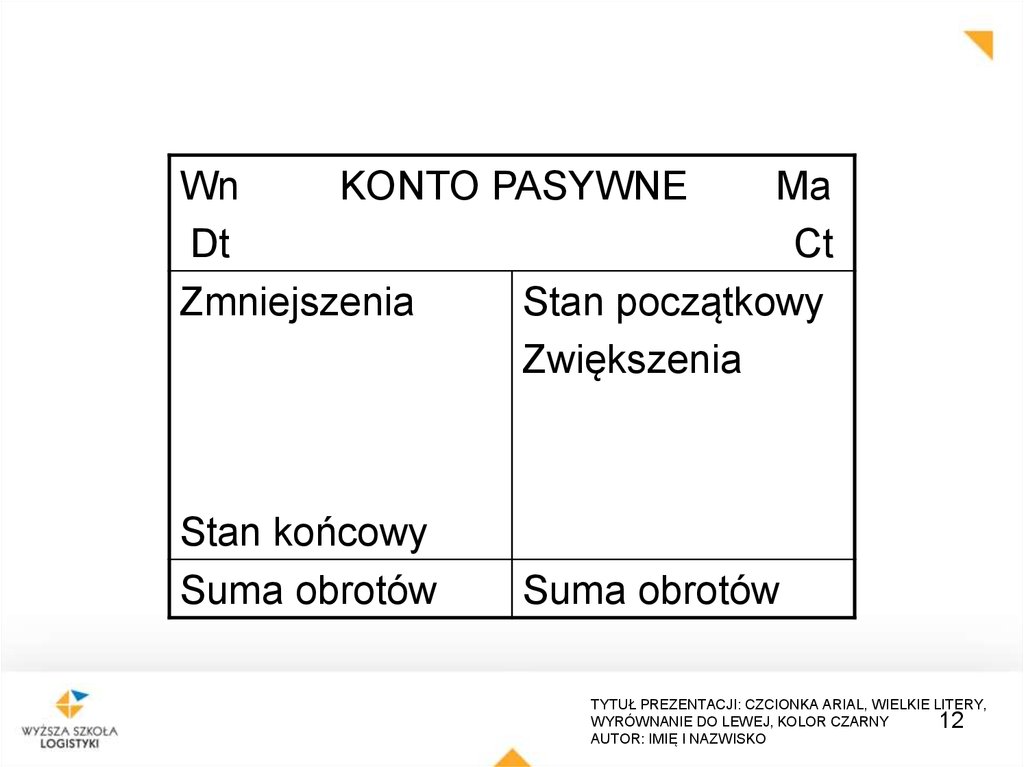

12.

WnKONTO PASYWNE

Ma

Dt

Ct

Zmniejszenia

Stan początkowy

Zwiększenia

Stan końcowy

Suma obrotów

Suma obrotów

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

12

13.

Nazwa konta jest dostosowana do istotyujmowanych na nim składników lub

zjawisk gospodarczych np. środki

trwałe, kasa, materiały itp.

W praktyce każde konto jest opatrzone

symbolem cyfrowym ułatwiającym jego

identyfikację.

Symbol konta wynika z planu kont

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

13

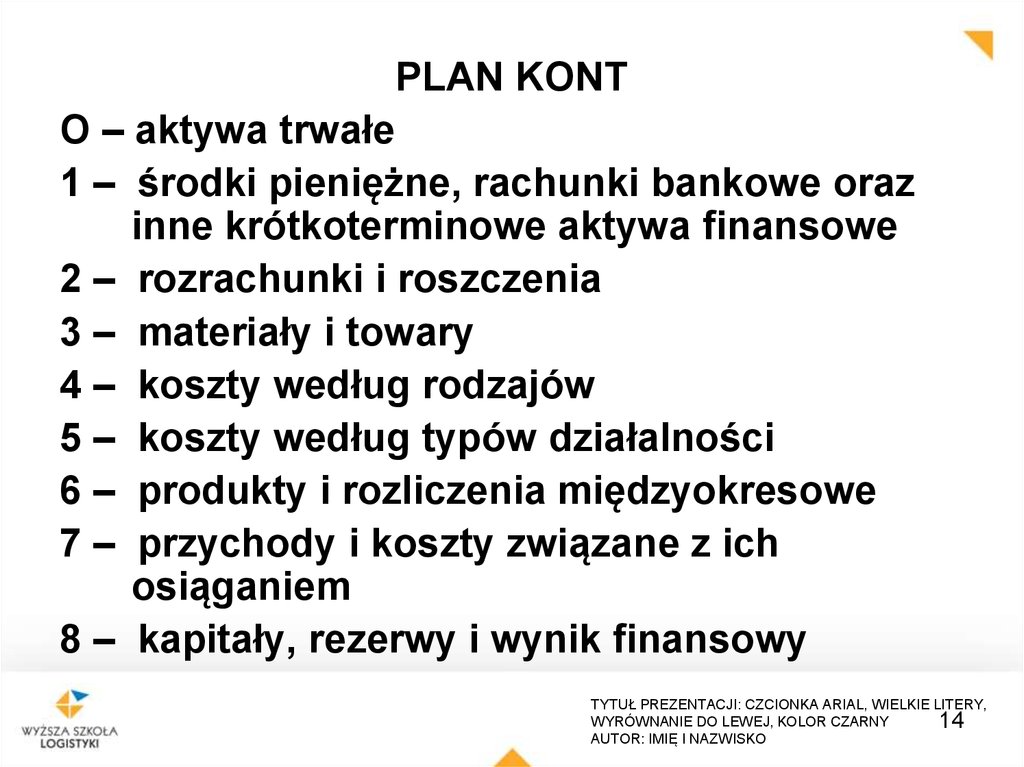

14.

PLAN KONTO – aktywa trwałe

1 – środki pieniężne, rachunki bankowe oraz

inne krótkoterminowe aktywa finansowe

2 – rozrachunki i roszczenia

3 – materiały i towary

4 – koszty według rodzajów

5 – koszty według typów działalności

6 – produkty i rozliczenia międzyokresowe

7 – przychody i koszty związane z ich

osiąganiem

8 – kapitały, rezerwy i wynik finansowy

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

14

15.

BILANS OTWARCIAzestawienie aktywów i pasywów

na dzień rozpoczęcia działalności

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

15

16.

ZAŁOŻENIE KONTA - wpisanie jegonazwy, która określa jego treść

ekonomiczną oraz symbolu cyfrowego

nadanego w planie kont

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

16

17.

OTWARCIE KONTAzaksięgowanie stanu początkowego z

bilansu otwarcia, a jeżeli dany

składnik nie występuje w bilansie

otwarcia, to zaksięgowanie pierwszej

związanej z nim operacji gospodarczej

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

17

18.

STAN POCZĄTKOWY(saldo początkowe)

kwota przeniesiona z bilansu otwarcia

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

18

19.

OBROTY KONTAzwiększenia lub zmniejszenia konta

zapisane po jednej lub drugiej stronie

konta

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

19

20.

STAN KOŃCOWY(saldo końcowe)

różnica zapisów na stronach konta

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

20

21.

SUMA BILANSOWAto stan początkowy plus zwiększenia

lub zmniejszenia i stan końcowy

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

21

22.

ZAMKNIĘCIE KONTAjest to podsumowanie

i uzgodnienie obrotów,

stanu końcowego

oraz sum bilansowych

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

22

23.

BILANS ZAMKNIĘCIAjest to zestawienie aktywów i pasywów

na dzień zakończenia działalności

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

23

24.

ZASADA PODWÓJNEGO ZAPISUoznacza księgowanie na co najmniej

dwóch kontach, po ich

przeciwstawnych stronach i w tych

samych kwotach

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

24

25.

DEKRETACJA OPERACJIwskazanie

kierunku księgowania operacji

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

25

26.

KORESPONDENCJA KONTwspółzależność zapisu księgowego

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

26

27.

KONTA BILANSOWE – tworzą zasadniczągrupę kont stosowanych w rachunkowości,

salda tych kont umieszcza się w bilansie

Dzielą się na konta:

- aktywne, które występują wyłącznie w

aktywach bilansu,

- pasywne, które występują wyłącznie w

pasywach bilansu,

- aktywno – pasywne, które mogą występować

zarówno w aktywach, jak i pasywach bilansu

(nawet jednocześnie po obu stronach, jeżeli

występują dwa salda.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

27

28.

KONTA POZABILANSOWE – służą doewidencji składników nie będących

naszą własnością np. zapasy obce,

środki trwałe dzierżawione, depozyty,

środki trwałe w likwidacji itp., zapis na

kontach ma charakter pojedynczy

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

28

29.

KONTA KORYGUJĄCE – służą doewidencji informacji wydzielonych z

konta zasadniczego, istnieją tylko w

obecności kont zasadniczych, mają

charakter niebilansowy np. umorzenie

środków trwałych, odchylenia od cen

itp.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

29

30.

KONTA ANALITYCZNE – służą doewidencji szczegółowej składników,

stopień rozwinięcia analityki zależy od

potrzeb informacyjnych użytkownika,

zapis na kontach ma charakter

powtórzony, przyjmuje się zasadę

księgowania od syntetyki do

najgłębszej analityki a zamykanie kont

od najgłębszej analityki do syntetyki,

suma sald kont analitycznych daje

saldo konta syntetycznego

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

30

31.

KONTA ROZLICZENIOWE – służą doewidencji operacji rozciągniętych w

czasie, mogą być bilansowe lub

niebilansowe, np. rozliczenie zakupu,

rozliczenie kosztów rodzajowych,

rozliczenia międzyokresowe kosztów,

rozliczenie wyniku finansowego

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

31

32.

KONTA WYNIKOWE służą do ewidencjioperacji związanych z kategoriami

kosztów/strat nadzwyczajnych,

przychodów/zysków nadzwyczajnych

oraz wyniku finansowego.

Konta wynikowe nie wykazują salda

początkowego ani końcowego (oprócz

wyniku finansowego, który jest również

bilansowy)

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

32

33.

Zestawienie obrotów i sald, jest touporządkowany wykaz kont wraz z ich

stanami początkowymi, obrotami oraz

stanami końcowymi.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

33

34.

Zestawienie zawiera wykaz wszystkichkont syntetycznych, a w szczególności:

nazwę i symbol konta,

saldo początkowe,

obroty debetowe i kredytowe,

saldo końcowe.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

34

35.

Sporządzając zestawienie obrotów i sald

należy:

wpisać nazwy i symbole kont oraz ich salda

początkowe,

ustalić obroty na kontach i wpisać je do

zestawienia obrotów i sald,

zsumować i uzgodnić łączne sumy sald

debetowych i kredytowych,

obliczyć i wpisać salda końcowe

poszczególnych kont,

zsumować i uzgodnić łączne sumy sald

debetowych i kredytowych.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

35

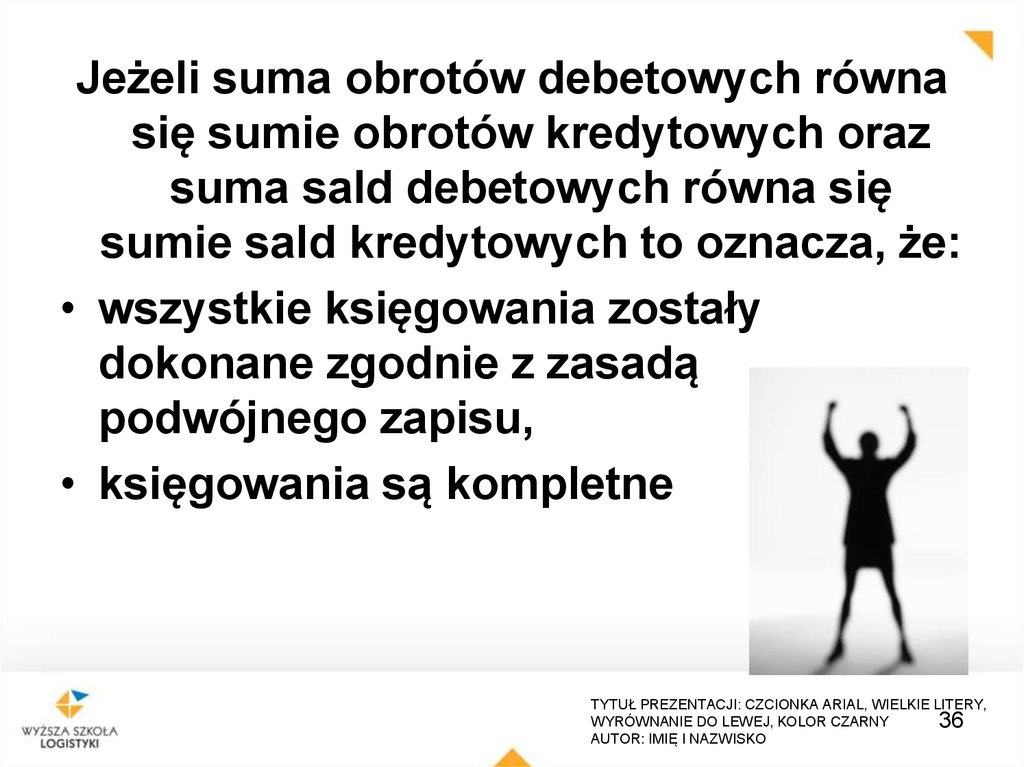

36.

Jeżeli suma obrotów debetowych równasię sumie obrotów kredytowych oraz

suma sald debetowych równa się

sumie sald kredytowych to oznacza, że:

• wszystkie księgowania zostały

dokonane zgodnie z zasadą

podwójnego zapisu,

• księgowania są kompletne

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

36

37.

Błędy księgowe mogą powstawać znastępujących powodów:

- niewłaściwie dokonanego zapisu

księgowego,

- pominięcia operacji gospodarczych w

księgach rachunkowych

- opóźnienia zapisu księgowego

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

37

38.

Zestawienie obrotów i sald ujawnianastępujące błędy księgowe:

- zaksięgowanie operacji tylko na

jednym koncie

- zaksięgowanie operacji na dwóch

kontach lecz po tych samych stronach

- zaksięgowanie operacji na dwóch

kontach, po przeciwstawnych stronach

lecz w różnych kwotach

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

38

39.

-Zestawienie obrotów i sald nie ujawnia

następujących błędów księgowych:

pominięcia operacji gospodarczej

dwukrotnego zaksięgowanie tej samej

operacji

zaksięgowania operacji w kwocie innej

niż w dokumencie

zaksięgowania operacji na dwóch

kontach, w poprawnej kwocie lecz

dokładnie odwrotnych stronach

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

39

40.

Usunięcie błędu musi być dokonane beznaruszenia mocy dowodowej ksiąg

rachunkowych.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

40

41.

Niedopuszczalne jest wymazywanie,wyskrobywanie czy wywabianie błędów

księgowych lub dokonywanie

przeróbek.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

41

42.

Podczas usuwania błędów księgowychnależy przestrzegać obowiązujących

zasad ich poprawiania

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

42

43.

Błędy ujawnione przed zamknięciemmiesiąca poprawia się poprzez

skreślenie błędnego zapisu,

zamieszczenie zapisu prawidłowego,

opatrując go podpisem osoby

upoważnionej oraz datą dokonania

poprawki.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

43

44.

Błędy księgowe ujawnionepo sporządzeniu zestawie kontrolnych

poprawiane są za pomocą

storna

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

44

45.

Pod pojęcie storna rozumie się sposóbpoprawiania błędów księgowych

polegający na usunięciu ich wpływu

na saldo końcowe konta,

a w niektórych przypadkach także na

obroty konta

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

45

46.

Storno czarne jest to korekta błęduksięgowego kwotą dodatnią zapisaną

po przeciwnych stronach konta w

stosunku do zapisu błędnego

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

46

47.

Storno czarnesztucznie zwiększa obroty na koncie i nie

powinno być stosowane dla kont na

których obowiązuje zasada czystości

obrotów

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

47

48.

Storno czerwone jest to korektabłędnego zapisu kwotą ujemną

zapisaną po tych samych stronach co i

zapis błędny.

Nie wolno mieszać storn

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

48

49. Literatura

Gierusz B., Podręcznik samodzielnej nauki księgowania;

Gdańsk 2009 r. ODDK.

Podstawy rachunkowości, pod red. S.Sojak, J.Stankiewicz,

TNOIK, Toruń 2007

Rachunkowość finansowa. Praca zbiorowa pod redakcją K.

Sawickiego, Warszawa 2009 r. ,PWE.

Rachunkowość - zasady prowadzenia po wejściu do Unii

Europejskiej Cz. I, praca zbiorowa pod redakcją T.

Kiziukiewicz, Wrocław 2008 r., Wydawnictwo Ekspert.

Rachunkowość i sprawozdawczość finansowa w małych

firmach. Praca zbiorowa pod redakcją T.Kiziukiewicz,

Wrocław 2008 r., Wydawnictwo Ekspert.

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ, KOLOR CZARNY

AUTOR: IMIĘ I NAZWISKO

49

50.

5061-755 POZNAŃ

UL. E. ESTKOWSKIEGO 6

Rektorat tel. 61 850 47 81

Dziekanat tel. 61 850 47 64

Księgowość tel. 61 850 47 79

Kadry tel. 61 850 47 71

fax 61 850 47 89

rektorat@wsl.com.pl

www.wsl.com.pl

DZIĘKUJEMY

TYTUŁ PREZENTACJI: CZCIONKA ARIAL, WIELKIE LITERY,

WYRÓWNANIE DO LEWEJ,

CZARNY

ZAKOLOR

UWAGĘ

AUTOR: IMIĘ I NAZWISKO