Документация")

Инвентаризация")

Оценка")

Калькуляция")

Счета бухгалтерского учета")

Двойная запись")

Бухгалтерский баланс")

Бухгалтерская отчетность")

")

")

")

")

Финансы

ФинансыПохожие презентации:

Основные понятия теории бухгалтерского учета

1. ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ БУХГАЛТЕРСКОГО УЧЕТА

2. Хозяйственный учет и его роль в системе управления.

3. Хозяйственный учет

• динамическая (изменяющаяся во времени),открытая, связанная с внешней средой

информационная система наблюдения,

качественного и количественного

измерения и систематического отражения

всех хозяйственных процессов в учетных

показателях.

4. Виды хозяйственного учета

• в соответствии с технологией сбора,регистрации и обобщения информации –

оперативный, статистический,

налоговый, бухгалтерский учет;

• в соответствии с характером потребителей

учетной информации выделяют

финансовый и управленческий учет.

5. Оперативный учет

• быстрота передаваемой информации,возможностью быстрого реагирования и

принятия решений

• неточность и отсутствие документального

ведения

• используется для текущего повседневного

руководства и управления предприятием

6. Статистический учет

• способ наблюдения, регистрации иобработки данных с целью получения

обобщающих показателей, выявления

определенных закономерностей

• приблизительные вычисления,

сравнительные величины и рассмотрение

явлений в динамике

• документально оформляется не всегда

7. Налоговый учет

• система обобщения информации дляопределения налоговой базы и суммы

налогов на основе первичных документов

8. Бухгалтерский учет

• упорядоченная систему сбора,регистрации и обобщения информации в

денежном выражении

об имуществе, обязательствах

организации и их движении

путем сплошного, непрерывного и

документального учета всех

хозяйственных операций

9. Бухгалтерский учет

• формирование документированнойсистематизированной информации об

объектах, предусмотренных настоящим ФЗ, в

соответствии с требованиями, установленными

настоящим ФЗ, и составление на ее основе

бухгалтерской (финансовой) отчетности

Федеральный закон от 06.12.2011 N 402

«О бухгалтерском учете»

10. Бухгалтерский учет

• … об объектах, предусмотренных настоящим ФЗ, ….Объектами БУ экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено

федеральными стандартами.

11. Бухгалтерский учет

• Теория бухгалтерского учета• Управленческий учет

• Финансовый учет

12. Финансовый учет

• система подготовки и сбора учетнойинформации, обеспечивающей

регистрацию и отражение хозяйственных

операций

13. Управленческий учет

• система определения, сбора, измерения, атакже анализа и передачи управляющему

звену информации,

которая необходима для планирования

коммерческой деятельности организации,

ее контроля и управления различными

объектами.

14. Задачи БУ

1. Формирование полной и достовернойинформации о деятельности

организации и ее имущественном

положении, необходимой внутренним и

внешним пользователям бухгалтерской

отчетности

15. Пользователи бухгалтерской отчетности

руководители,ориентируются на

учредители,

Внутренние

информацию

участники и

пользователи

управленческого и

собственники

финансового характера

имущества

организации и др.

Внешние

пользователи

нуждаются в

информации

финансового

характера

инвесторы,

кредиторы,

налоговые органы,

аудиторы и др.

16. Задачи БУ

2. Обеспечение информацией для контроляза:

• соблюдением законодательства РФ

• наличием и движением имущества и

обязательств

• использованием ресурсов в соответствии

с утвержденными нормами,

нормативами и сметами

17. Задачи БУ

3. Предотвращение отрицательныхрезультатов хозяйственной деятельности

организации

и выявление внутрихозяйственных

резервов обеспечения ее финансовой

устойчивости

18. Объекты бухгалтерского учета.

19. Классификация объектов БУ

• имущество организации по составу иразмещению (хозяйственные средства);

• имущество по источникам его

формирования (обязательства

организации, его капитал и т. п.);

• хозяйственные операции, вызывающие

изменения в имуществе и источниках их

образования.

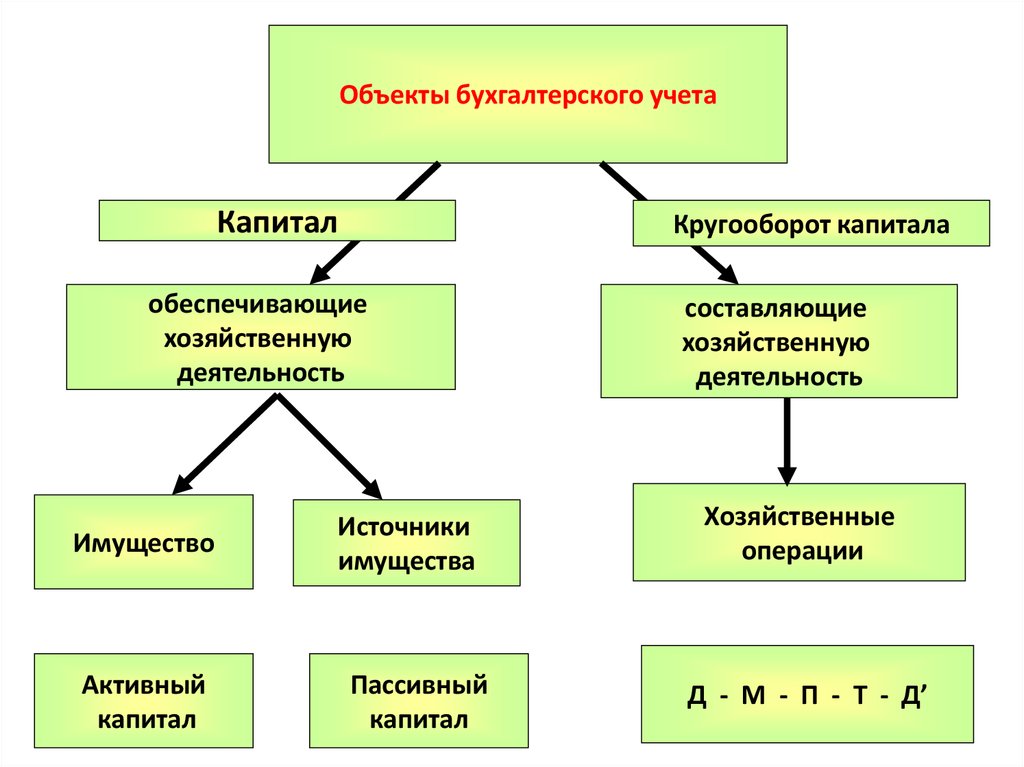

20.

Объекты бухгалтерского учетаКапитал

Кругооборот капитала

обеспечивающие

хозяйственную

деятельность

Имущество

Активный

капитал

Источники

имущества

Пассивный

капитал

составляющие

хозяйственную

деятельность

Хозяйственные

операции

Д - М - П - Т - Д’

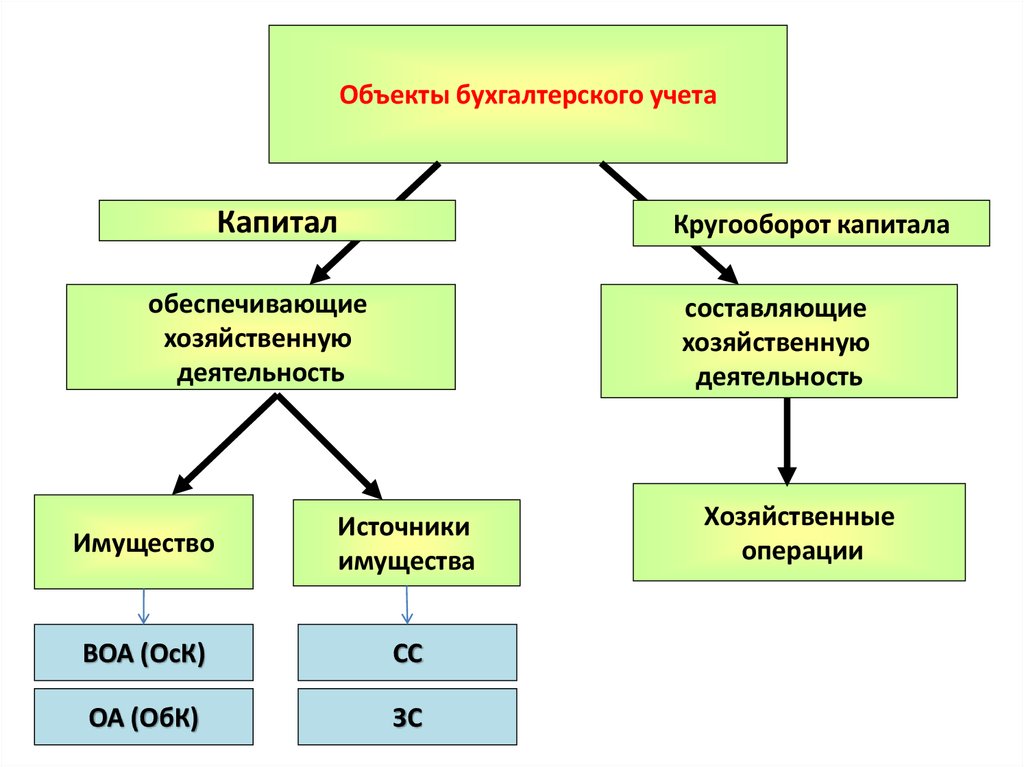

21.

Объекты бухгалтерского учетаКапитал

Кругооборот капитала

обеспечивающие

хозяйственную

деятельность

составляющие

хозяйственную

деятельность

Имущество

Источники

имущества

ВОА (ОсК)

СС

ОА (ОбК)

ЗС

Хозяйственные

операции

22.

ИмуществоАктивный капитал

– это ресурсы, используемые

в хозяйственной деятельности

организации для получения дохода

(экономической выгоды)

Внеоборотные

активы

– это ресурсы, полезные свойства

которых ожидается использовать

в течении периода, превышающего

12 месяцев

Оборотные

активы

– это ресурсы, полезные свойства

которых будут использоваться в

течение 12 месяцев

23.

ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы

учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо для

управленческих нужд в течение длительного времени

переносящие свою стоимость на готовый продукт путем

начисления амортизации

используемые организацией для получения дохода

24.

ВНЕОБОРОТНЫЕ АКТИВЫОсновные средства

Совокупность материально-вещественных ценностей

используемых в качестве средств труда при

производстве продукции либо для

управленческих нужд в течение длительного времени

переносящие свою стоимость на готовый продукт путем

начисления амортизации

используемые организацией для получения дохода

25.

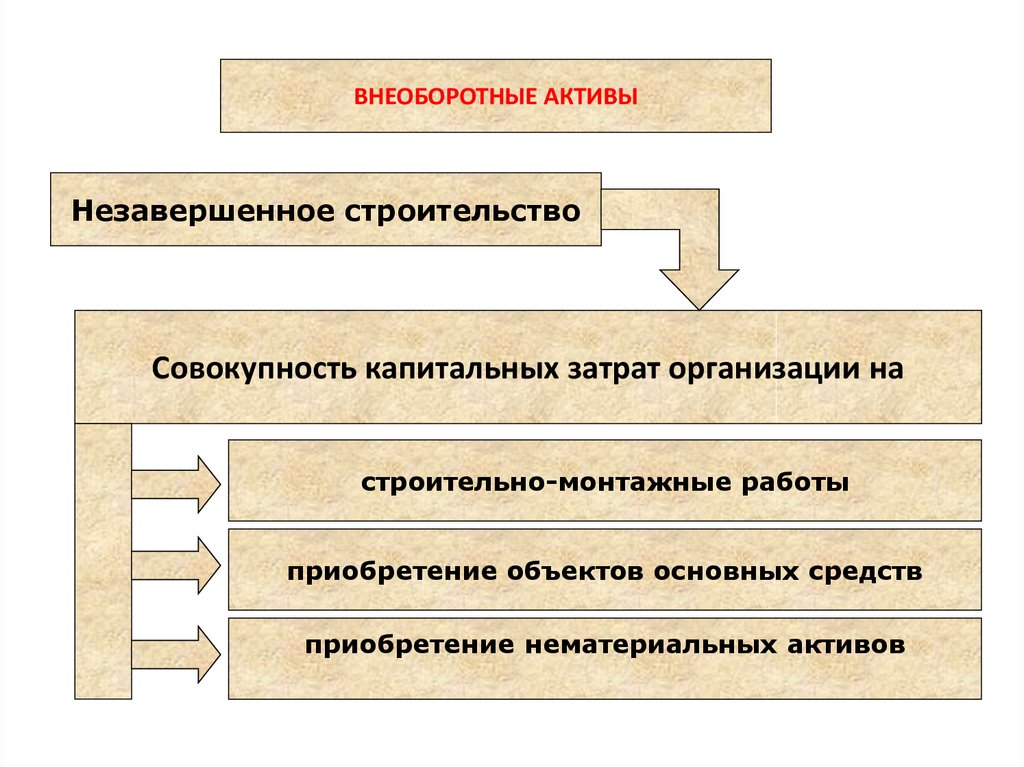

ВНЕОБОРОТНЫЕ АКТИВЫНезавершенное строительство

Совокупность капитальных затрат организации на

строительно-монтажные работы

приобретение объектов основных средств

приобретение нематериальных активов

26.

ВНЕОБОРОТНЫЕ АКТИВЫФинансовые вложения

Вложения временно свободных денежных средств

с целью извлечения экономической выгоды

инвестиции в дочерние и зависимые общества, другие

организации

займы, предоставленные организациям

прочие финансовые вложения

27.

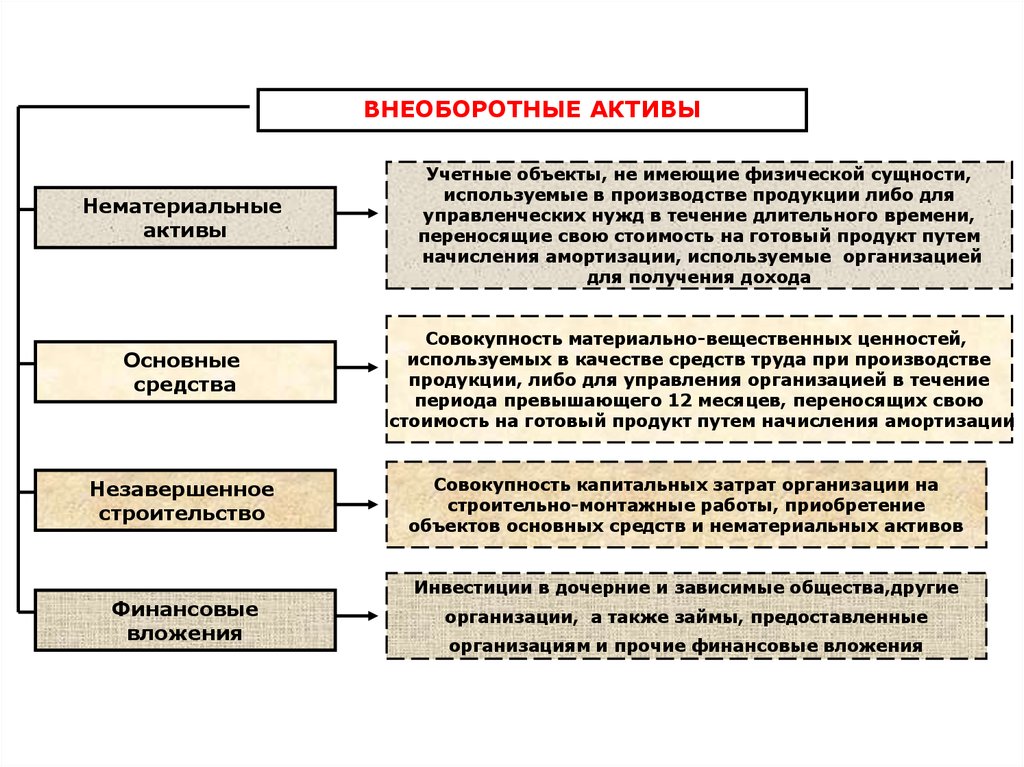

ВНЕОБОРОТНЫЕ АКТИВЫНематериальные

активы

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо для

управленческих нужд в течение длительного времени,

переносящие свою стоимость на готовый продукт путем

начисления амортизации, используемые организацией

для получения дохода

Основные

средства

Совокупность материально-вещественных ценностей,

используемых в качестве средств труда при производстве

продукции, либо для управления организацией в течение

периода превышающего 12 месяцев, переносящих свою

стоимость на готовый продукт путем начисления амортизации

Незавершенное

строительство

Финансовые

вложения

Совокупность капитальных затрат организации на

строительно-монтажные работы, приобретение

объектов основных средств и нематериальных активов

Инвестиции в дочерние и зависимые общества,другие

организации, а также займы, предоставленные

организациям и прочие финансовые вложения

28.

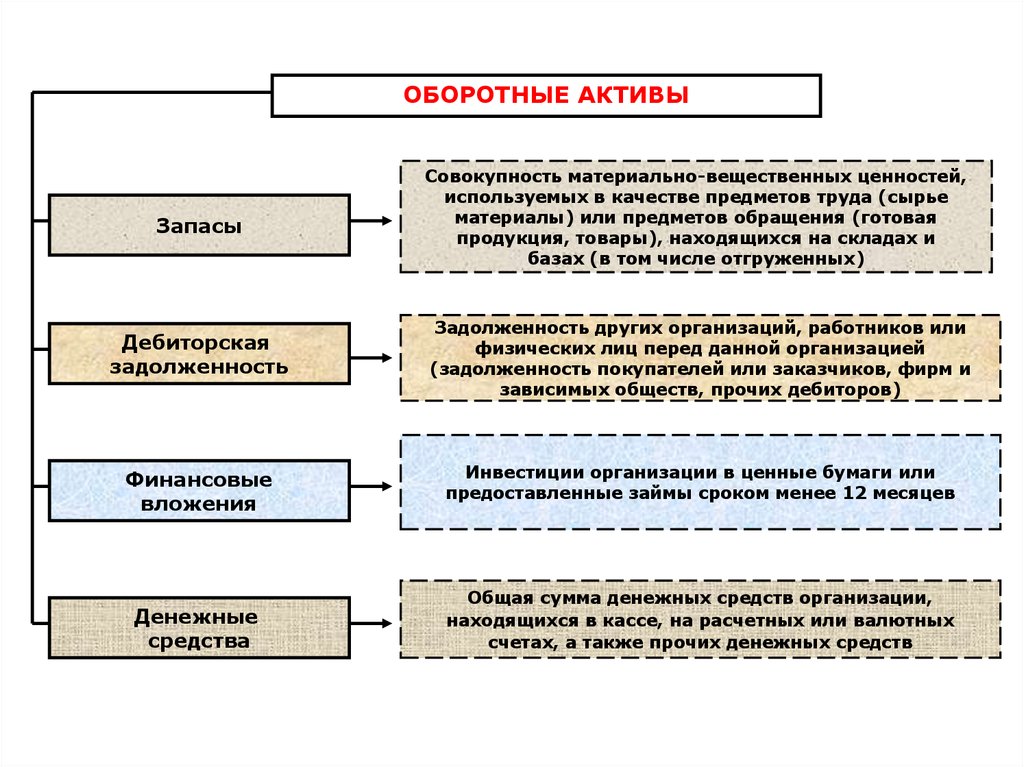

ОБОРОТНЫЕ АКТИВЫЗапасы

Совокупность материально-вещественных ценностей,

используемых для извлечения дохода, в качестве

предметов труда – сырье, материалы

производственных затрат – незавершенное

производство

предметов обращения - готовая продукция, товары

29.

ОБОРОТНЫЕ АКТИВЫДебиторская задолженность

Задолженность перед данной организацией

других организаций – покупателей, заказчиков,

прочих дебиторов – за отгруженную продукцию и др.

работников – по полученным подотчетным суммам,

займам, по недостачам и др.

физических лиц – учредителей – по взносам в

уставный капитал и др.

30.

ОБОРОТНЫЕ АКТИВЫДенежные средства

Общая сумма денежных средств организации, находящихся

в кассе - наличные

на расчетных и валютных счетах – безналичные

прочих денежных средств – переводы в пути,

аккредитивы

31.

ОБОРОТНЫЕ АКТИВЫЗапасы

Дебиторская

задолженность

Финансовые

вложения

Денежные

средства

Совокупность материально-вещественных ценностей,

используемых в качестве предметов труда (сырье

материалы) или предметов обращения (готовая

продукция, товары), находящихся на складах и

базах (в том числе отгруженных)

Задолженность других организаций, работников или

физических лиц перед данной организацией

(задолженность покупателей или заказчиков, фирм и

зависимых обществ, прочих дебиторов)

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Общая сумма денежных средств организации,

находящихся в кассе, на расчетных или валютных

счетах, а также прочих денежных средств

32.

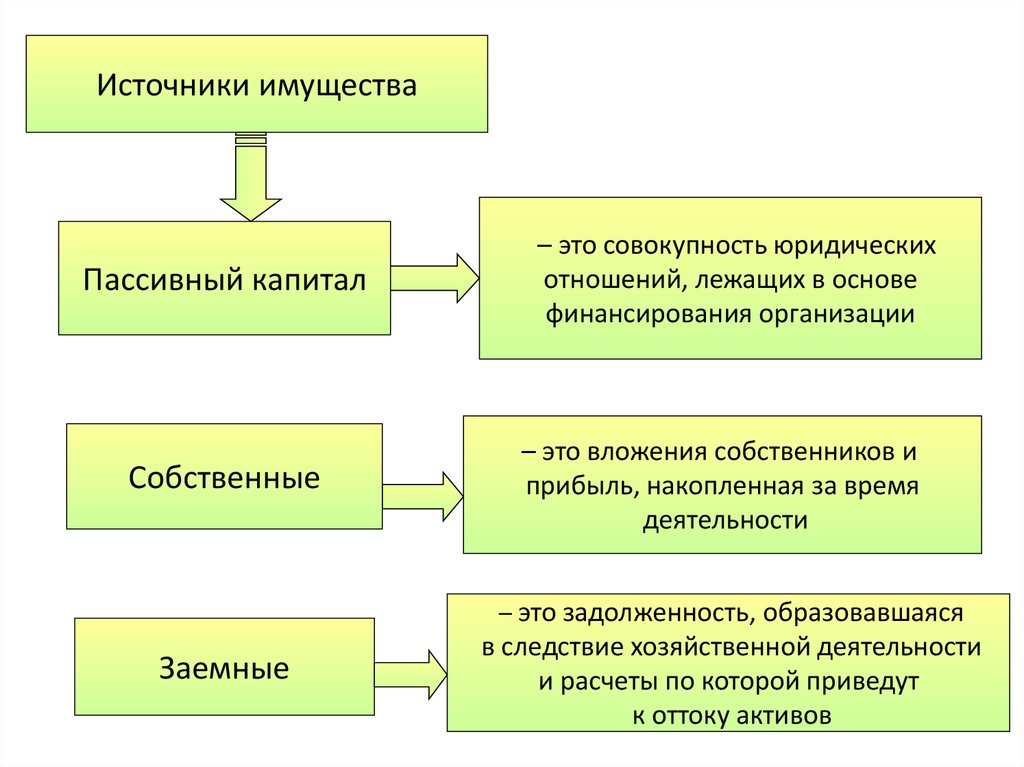

Источники имуществаПассивный капитал

Собственные

– это совокупность юридических

отношений, лежащих в основе

финансирования организации

– это вложения собственников и

прибыль, накопленная за время

деятельности

– это задолженность, образовавшаяся

Заемные

в следствие хозяйственной деятельности

и расчеты по которой приведут

к оттоку активов

33.

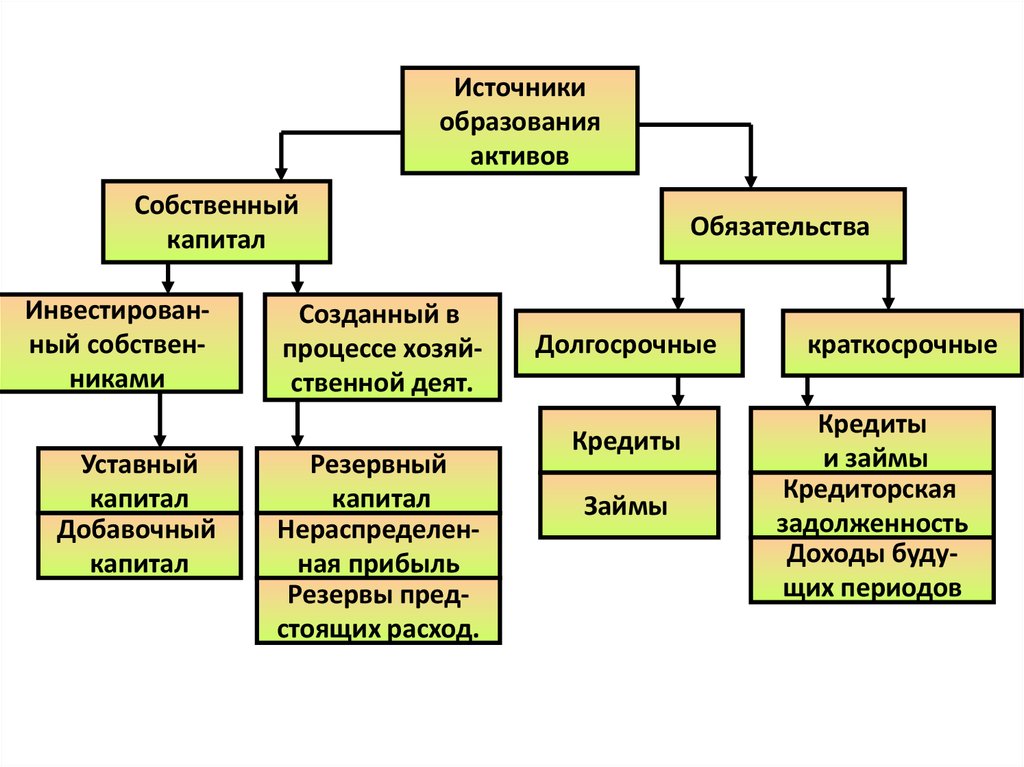

Источникиобразования

активов

Собственный

капитал

Инвестированный собственниками

Уставный

капитал

Добавочный

капитал

Созданный в

процессе хозяйственной деят.

Резервный

капитал

Нераспределенная прибыль

Резервы предстоящих расход.

Обязательства

Долгосрочные

Кредиты

Займы

краткосрочные

Кредиты

и займы

Кредиторская

задолженность

Доходы будущих периодов

34.

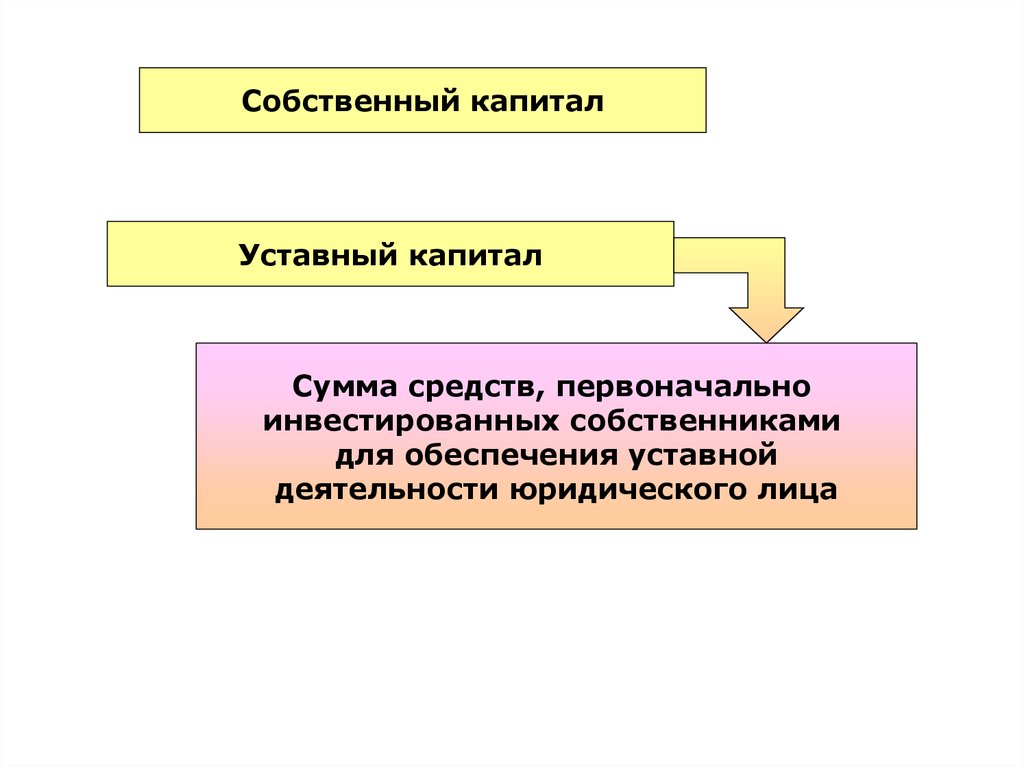

Собственный капиталУставный капитал

Сумма средств, первоначально

инвестированных собственниками

для обеспечения уставной

деятельности юридического лица

35.

Собственный капиталДобавочный капитал

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также сумм, образующихся в результате увеличения

стоимости внеоборотных активов при их переоценке

36.

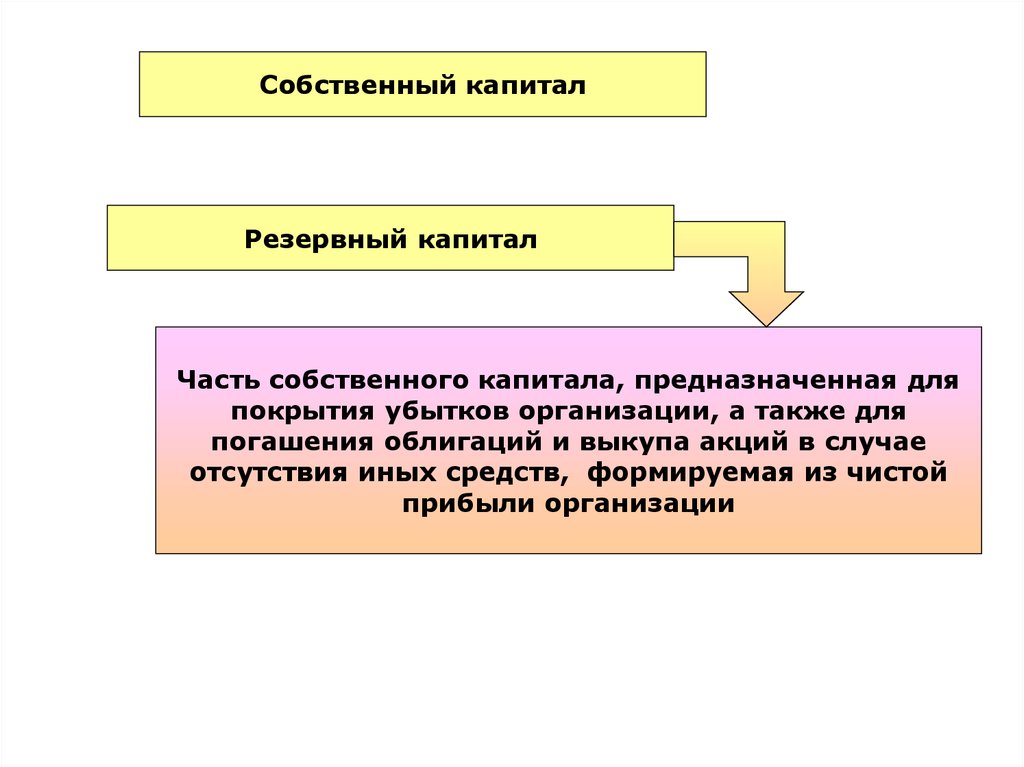

Собственный капиталРезервный капитал

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций и выкупа акций в случае

отсутствия иных средств, формируемая из чистой

прибыли организации

37.

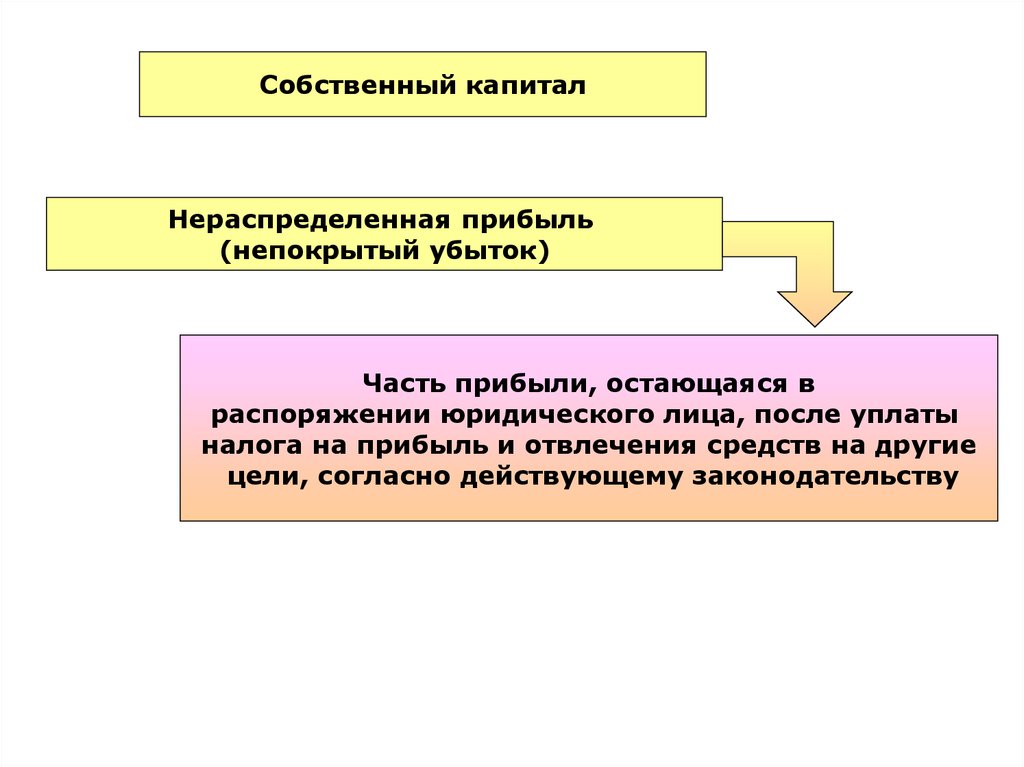

Собственный капиталНераспределенная прибыль

(непокрытый убыток)

Часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

38.

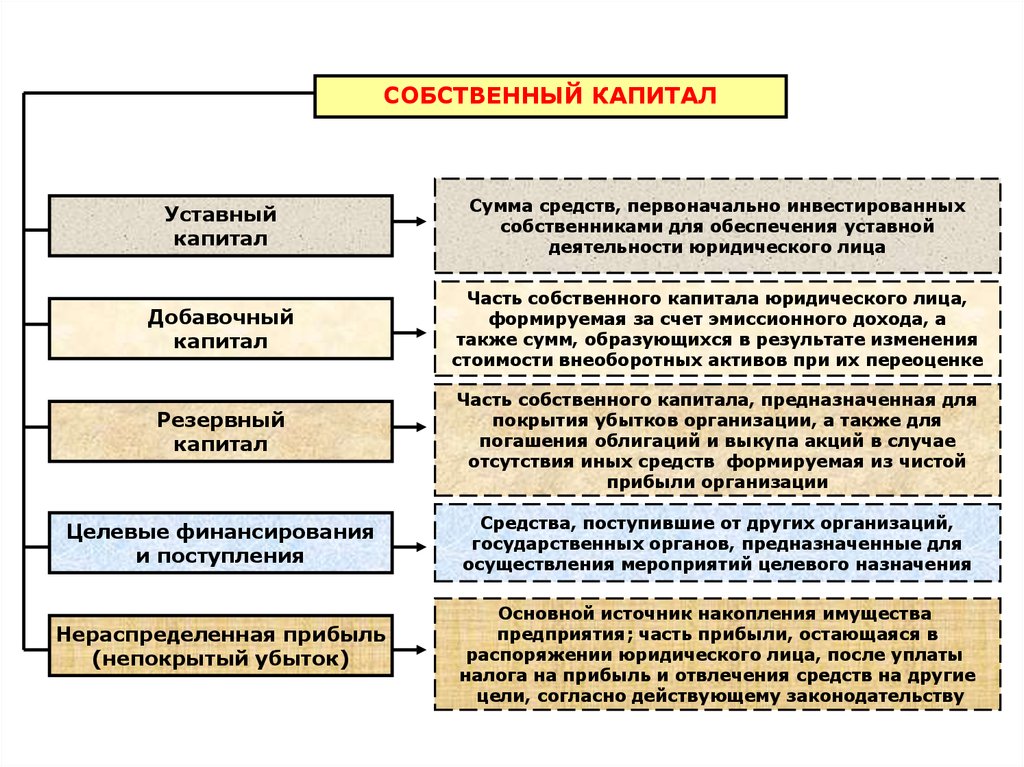

СОБСТВЕННЫЙ КАПИТАЛУставный

капитал

Сумма средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности юридического лица

Добавочный

капитал

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также сумм, образующихся в результате изменения

стоимости внеоборотных активов при их переоценке

Резервный

капитал

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций и выкупа акций в случае

отсутствия иных средств формируемая из чистой

прибыли организации

Целевые финансирования

и поступления

Средства, поступившие от других организаций,

государственных органов, предназначенные для

осуществления мероприятий целевого назначения

Нераспределенная прибыль

(непокрытый убыток)

Основной источник накопления имущества

предприятия; часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

39.

ЗАЕМНЫЙ КАПИТАЛДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и

кредиты

Кредиты банков и займы, подлежащие погашению

более чем через 12 месяцев после отчетной даты

Прочие долгосрочные

обязательства

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и

кредиты

Кредиторская

задолженность

Задолженность участникам

(учредителям) по выплате доходов

Кредиты банков и займы, подлежащие

погашению в течение 12 месяцев после

отчетной даты

Задолженность перед поставщиками и

подрядчиками, векселя к уплате,

задолженность перед дочерними и

зависимыми обществами, персоналом

организации, государственными

внебюджетными фондами, бюджетом, а

также авансы полученные

40. Метод и основные элементы метода бухгалтерского учета.

41. Метод бухгалтерского учета

• совокупность способов и приемов,позволяющих осуществлять контрольные

функции, функции анализа и управления

хозяйственной деятельностью предприятия

42. Способы учета хозяйственной деятельности

• Способ первичного наблюдения объектов учета(документация, инвентаризация)

• Способ стоимостного измерения объектов учета

(оценка, калькуляция)

• Способ текущей группировки данных об объектах

учета (система счетов бухгалтерского учета,

двойная запись, учетные регистры)

• Способ итогового обобщения и представления

данных (баланс и другая бухгалтерская

отчетность)

43. Способы учета хозяйственной деятельности

• Способ первичного наблюдения объектов учета(документация, инвентаризация)

• Способ стоимостного измерения объектов учета

(оценка, калькуляция)

• Способ текущей группировки данных об объектах

учета (система счетов бухгалтерского учета,

двойная запись, учетные регистры)

• Способ итогового обобщения и представления

данных (баланс и другая бухгалтерская

отчетность)

44. 1) Документация

• письменное свидетельство о совершеннойоперации, придающее юридическую силу

данным бухгалтерского учета.

При помощи документации осуществляется

первичное наблюдение и учетное отражение

хозяйственных операций, закрепляется

ответственность работника за полученные

ценности.

Документы:

- первичные учетные документы

- регистры бухгалтерского учета

45. 2) Инвентаризация

• проверка соответствия наличиячислящегося на балансе предприятия

имущества данным бухгалтерского учета.

Инвентаризация проводится путем

подсчета, описания, взвешивания,

взаимной сверки, оценки выявленных

средств.

46. 3) Оценка

• способ денежного выражения объектовбухгалтерского учета (имущества,

обязательств и хозяйственных операций)

для отражения их в учете и бухгалтерской

отчетности.

• оценка – это придание объекту учета

денежной стоимости.

47. 4) Калькуляция

• способ группировки затрат и определениясебестоимости приобретенных

материальных ценностей, изготовленной

продукции и выполненных работ

48. 5) Счета бухгалтерского учета

• Счета бухгалтерского учета предназначеныдля группировки и текущего учета однородных

хозяйственных операций, они являются

способом вторичной регистрации средств и

операций с ними.

• Счет – способ систематического учета

движения средств, изменения источников и

хозяйственных процессов по видам и

элементам.

49. План счетов

• Систематизированный перечень счетов,применяемых в учете, их номера и

названия

50. Бухгалтерские счета

АктивныеДт

Активы

Кт

Сальдо

Увеличение Уменьшение

Сальдо

Пассивные

Дт Обязательства Кт

Дт Капитал

Сальдо

Уменьшение Увеличение

Сальдо

Сальдо

Уменьшение Увеличение

Сальдо

Активно-пассивные

Дт

Активы

Сальдо

Увеличение

Уменьшение

Сальдо

Кт

Сальдо

Уменьшение

Увеличение

Сальдо

Кт

51. Схема активного счета 50 «Касса»

ДебетДата

Кредит

Содержание

Сумма

Сальдо на 1.01.04

100

Дата

Увеличение средств

5.01.

Поступили денежные

средства с расчетного

счета на выплату

з/платы за декабрь

12.01 Поступила выручка от

реализации товаров

29.01 Поступили деньги на

выдачу аванса по служебной командировке

Итого обороты

по дебету

Сальдо на 1.02.04

Содержание

Сумма

Уменьшение средств

40 000

6.01.

Выдана заработная

плата за декабрь 2003г.

57 000 12.01 Сдана на расчетный

счет выручка

8 000 29.01 Выдан аванс работнику

на служеб-ную

командировку

105 000

500

Итого обороты

по кредиту

40 100

57 000

7 500

104 600

52. Схема пассивного счета 60 «Расчеты с поставщиками и подрядчиками»

ДебетДата

Содержание

Кредит

Сумма

Уменьшение обязательств

5.01

Перечислено поставщику с расчетного счета за

материалы, полученные

в предыдущем месяце

14.01 Поставщику сделана

предоплата за сырье

Обороты по дебету

Дата

Содержание

Сумма

Сальдо на 1.01.04

120 000

Увеличение обязательств

110 000

50 000 15.01 Получено сырье от

поставшика и отражена задолженность

перед ним по оплате

160 000

Обороты по кредиту

Сальдо на 1.02.04

100 000

100 000

60 000

53. Активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами»

ДебетСальдо начальное –

дебиторская задолженность

на начало отчетного периода

– 100 000

Дебетовый оборот:

Увеличение дебиторской

задолженности – 50 000

Уменьшение кредиторской

задолженности – 30 000

Кредит

Сальдо начальное –

кредиторская задолженность

на начало отчетного периода

– 150 000

Кредитовый оборот:

Увеличение кредиторской

задолженности – 40 000

Уменьшение дебиторской

задолженности – 60 000

Сальдо конечное:

Сальдо конечное:

СКД = СНД + ОД1 ОК2 = 100 000 СКК = СНК + ОК1 ОД2 = 150 000

+ 50 000 60 000 = 90 000

+ 40 000 30 000 = 160 000

54. 6) Двойная запись

• способ регистрации хозяйственныхопераций на счетах бухгалтерского учета,

заключающийся в том, что данные о фактах

хозяйственной деятельности в одной и той

же величине, выраженной в денежном

измерителе, одновременно повторяется в

двух или нескольких счетах таким образом,

чтобы дебетовый оборот был равен

кредитовому

55. Порядок осуществления двойной записи

1) Определить какие два изменениясодержит данная хозяйственная операция

2) Определить корреспондирующиеся счета

3) Определить, какой счет будет

кредитоваться, а какой – дебетоваться

4) Составить бухгалтерскую проводку

56. Двойная запись на счетах

Поступили в кассу с банковского счета 40000 руб.50а

Дт

Касса

Сн=0

1) 40000

Ск=40000

51а

Кт

Дт Расчетный счет Кт

Сн=100 000

1) 40000

Ск=60000

«Д 50 К 51 – 40 000» – бухгалтерская проводка

57. 7) Бухгалтерский баланс

• прием группировки и обобщенногоотражения размещения хозяйственных

средств и источников их образования в

денежной оценке на определенную дату

• основная отчетная форма, которая

характеризует размер имущества и

финансовое состояние предприятия

58.

59. 8) Бухгалтерская отчетность

• совокупность обобщенных показателей заотчетный период, рассчитанных по данным

бухгалтерского учета

Годовая бухгалтерская (финансовая) отчетность,

за исключением случаев, установленных

настоящим Федеральным законом, состоит из

бухгалтерского баланса, отчета о финансовых

результатах и приложений к ним.

60. Типы изменений в балансе.

61. Активные (А+А-)

• получены деньги в кассу с расчетного счета100.000 р.:

А "Касса" +100.000

А "Расчетный счет" -100.000

• переданы материалы юридическому лицу как

взнос в уставный капитал этого юридического

лица 100.000:

А "Финансовые вложения" +100.000

А "Материалы" -100.000

62. Пассивные (П+П-)

• часть прибыли направлена на увеличениеуставного капитала организации:

П "Уставный капитал" +100.000

П "Прибыль" -100.000

63. Активно-пассивные в сторону увеличения (А+П+)

• поступили материалы от поставщиков:А "Материалы" +14.000

П "Расчеты с поставщиками (кредиторская

задолженность" +14.000

• получен краткосрочный кредит банка:

А "Расчетный счет" +100.000

П "Расчеты по кредитам и займам

(кредиторская задолженность)" +100.000

64. Активно-пассивные в сторону уменьшения (А-П-)

65. Оборотно-сальдовые ведомости.

66.

Оборотная ведомость по синтетическим счетам за______г.Наименова

ние счета

Начальный

остаток (С1)

Оборот за

месяц (О)

Конечный

остаток (С2)

Д

К

Д

К

Д

К

А

А

Б

Б

В

В

…

…

…

Итого

67. Формирование учетной политики.

68. Учетная политика

• принятая организацией совокупностьспособов ведения бухгалтерского учета –

– первичного наблюдения,

– стоимостного измерения,

– текущей группировки,

– итогового обобщения фактов хозяйственной

деятельности.