Финансы

ФинансыПохожие презентации:

")

Долгосрочная финансовая политика

1. ДОЛГОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

2.

Долгосрочная финансоваяполитика

3. Содержание

• Характеристика составных элементовдолгосрочной финансовой политики.

• Способы долгосрочного

финансирования.

• Самофинансирование и бюджетное

финансирование хозяйствующих

субъектов.

4. Характеристика составных элементов долгосрочной финансовой политики.

• Долгосрочная финансовая политикакомпании — это система долгосрочных

целевых установок и способов развития

финансов компании для достижения ее

долгосрочных целей.

5.

• Краткосрочная финансовая политикакомпании — это система краткосрочных

целевых установок и способов развития

финансов компании. Она направлена

на решение наиболее острых текущих

финансовых проблем, позволяющее

улучшить финансовое состояние

компании и повысить ее финансовую

устойчивость в короткие сроки.

6. Способы долгосрочного финансирования.

• Существует два типа внешнегодолгосрочного финансирования:

кредитование и акционерное

финансирование

7. Кредитование

• · источник финансирования с фиксированнойстоимостью, не зависящей от доходности активов

• · погашение основной суммы и выплата процентов в

отличие от дивидендов требуется по закону

• · сроки погашения можно совместить по времени с

поступлением средств, но они должны быть

определены заранее

• · стоимость привлечения средств относительно низка

• · как правило, требует обеспечения в виде основных

средств или гарантий

8. Акционерное финансирование

• отсутствует обязательство направления средств навыкуп акций

• по закону отсутствует обязательство выплаты

дивидендов

• увеличивает финансовую базу и кредитную емкость

предприятия

• является самым дорогостоящим источником

финансирования, так как дивиденды не снижают

налогооблагаемую базу, а стоимость привлечения

средств высока

• инвесторы ожидают высокий доход на свои

вложения, так как риск и неопределенность,

связанная с акционерным капиталом, высоки

• расширение акционерного капитала размывает

владение и контроль со стороны существующих

акционеров

9. Выбор источника финансирования следует начать с рассмотрения следующих вопросов:

• Какого размера финансирование требуется?• Каковы размеры юридического лица,

получающего средства?

• Какую часть контроля вы готовы отдать?

• Какова степень риска проекта?

• Количество требуемых средств ограничивает

выбор источников финансирования

следующим образом:

10.

• Для финансирования в крупных размерахприоритетными источниками являются:

иностранные банки, стратегические

инвесторы, публичная эмиссия, облигации и

конвертируемые облигации, прочее

• Финансирование в средних и малых размерах

вполне возможно осуществить из следующих

источников: российские банки, частные

инвестиционные фонды (зависит от фонда),

лизинг, прочее

11. Самофинансирование и бюджетное финансирование хозяйствующих субъектов.

• Финансирование -(англ. financing) обеспечение необходимыми финансовымиресурсами затрат на развитие предприятий,

отраслей, экономики в целом, социальной

сферы, регионов, на обеспечение

национальной обороны страны и развитие

других сфер жизни общества.

Осуществляется за счет средств

предприятий, бюджетов различных уровней,

внебюджетных фондов, частных инвесторов,

других источников.

12.

• Объем финансирования определяется на основезапланированных расходов и источников их

обеспечения. На коммерческих предприятиях

финансовые ресурсы и финансовые

взаимоотношения отражаются в бизнес-плане

предприятия (раздел бизнес-плана «Финансовый

план коммерческого предприятия»). Расходы на

текущее содержание и на расширение деятельности

учреждений и организаций, состоящих на сметном

финансировании, осуществляются в основном за

счет средств федерального или муниципального

бюджетов, а также бюджета субъекта Федерации.

• Самофинансирование – это обеспечение

деятельности коммерческих организаций за счет их

собственных средств

13.

• На уровне хозяйствующих субъектовиспользуются различные способы

финансирования. Основными из них

являются самофинансирование,

кредитное финансирование от банков,

финансирование через

заинтересованных юридических лиц,

обоюдное финансирование

товаропроизводителей, прочие виды

финансирования.

14.

Самофинансированиепредполагает

получение

прибыли

коммерческими

структурами и направление ее на:

1.финансирование текущих затрат

предприятия,

2.покрытие расходов на расширение и

совершенствование производства,

3.обновление продукции с учетом требований

рынка,

4.повышение заработной платы работников,

удовлетворение социальных потребностей

трудового коллектива.

15.

• При недостаточности собственныхденежных средств предприятия могут

привлекать банковский кредит,

обеспечив его своевременное

погашение и уплату процентов за счет

собственных финансовых источников.

16. Финансирование бюджетное

• -(англ. budget financind) - предоставлениебюджетных средств на безвозвратной и

возвратной основе всем

бюджетополучателям в соответствии с

установленным законодательством для

полного или частичного покрытия их расходов

на проведение мероприятий,

предусмотренных в утвержденном бюджете.

17. Финансирование бюджетное

• - одна из действующих форм покрытия расходовхозяйствующих субъектов; применяется для

обеспечения затрат, имеющих общефедеральное,

региональное и локальное значение, с их

финансированием соответственно из федерального,

регионального и местных бюджетов.

Финансирование бюджетное осуществляется в

соответствии с установленными принципами путем

использования специальных форм и методов

предоставления бюджетных средств; в ходе

бюджетного финансирования действует

государственный финансовый контроль за целевым,

экономным и эффективным расходованием

денежных средств.

18. Принципы бюджетного финансирования

• общие, касающиеся всехбюджетополучателей;

• частные, определяющие порядок

предоставления бюджетных средств

предприятиям, организациям и

учреждениям в зависимости от их

организационно-правовой формы и

метода ведения хозяйства.

19.

• К общим принципам в России относят:1. соблюдение законности финансирования

(отпуск бюджетных средств может

происходить только на основе утвержденного

бюджета и сводной бюджетной росписи);

2. целевой характер предоставления

бюджетных средств;

3. выделение средств в пределах лимитов

бюджетных обязательств, признанных

органом, исполняющим бюджет, и с учетом

использования ранее отпущенных

ассигнований бюджетных.

20.

• К частным относят принципы,различающиеся в зависимости от того, кому и

на какие цели предоставляются бюджетные

средства. Так, для бюджетных учреждений

действует принцип зависимости объема

финансирования от установленных норм и

фактически достигнутых показателей по сети,

штатам и контингентам.

21.

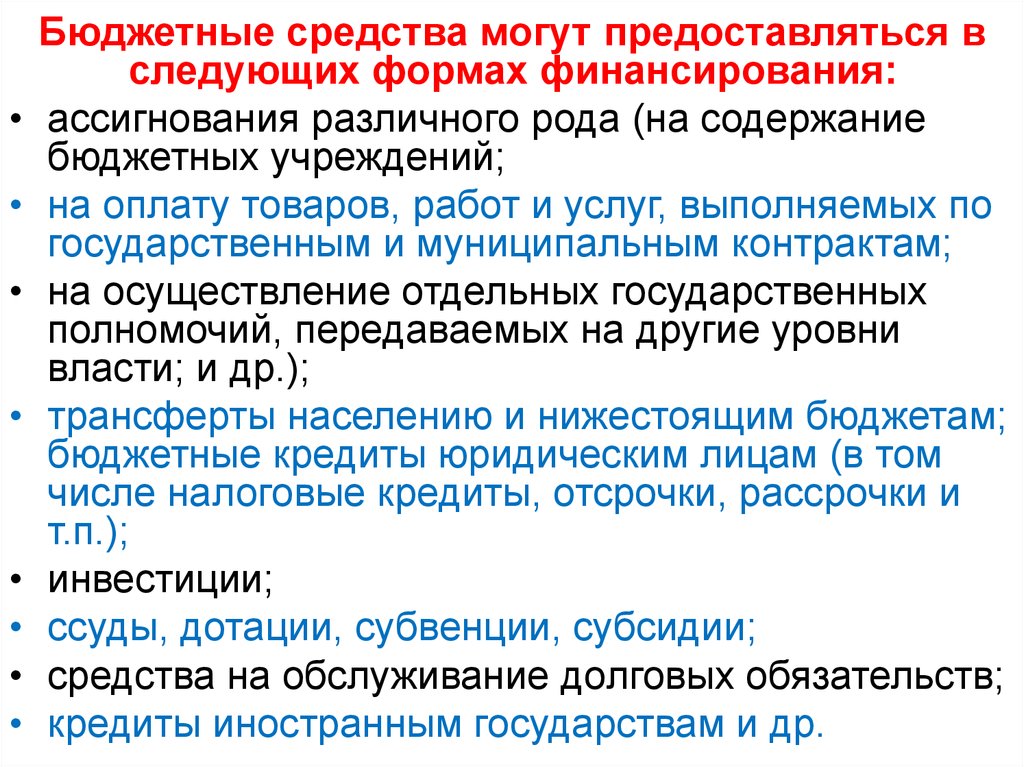

Бюджетные средства могут предоставляться в

следующих формах финансирования:

ассигнования различного рода (на содержание

бюджетных учреждений;

на оплату товаров, работ и услуг, выполняемых по

государственным и муниципальным контрактам;

на осуществление отдельных государственных

полномочий, передаваемых на другие уровни

власти; и др.);

трансферты населению и нижестоящим бюджетам;

бюджетные кредиты юридическим лицам (в том

числе налоговые кредиты, отсрочки, рассрочки и

т.п.);

инвестиции;

ссуды, дотации, субвенции, субсидии;

средства на обслуживание долговых обязательств;

кредиты иностранным государствам и др.

22.

• Методы бюджетного финансирования,отражающие расходование бюджетных

средств, включают:

• списание денежных средств с единого счета

бюджета в размере подтвержденного

бюджетного обязательства в пользу

физического и юридического лиц;

• зачет денежных средств (при условии

наличия задолженности бюджетополучателя

по неналоговым платежам в бюджет).