")

Экономика

ЭкономикаПохожие презентации:

Технико-экономический анализ деятельности предприятия. Основной капитал предприятия

1. Технико-экономический анализ деятельности предприятия. Основной капитал предприятия

2.

Вопросы для обсуждения:1. Сущность основного капитала, его состав и структура

2. Оценка обеспеченности предприятия основным капиталом.

Показатели движения основных средств

3.Износ основных средств: сущность, основные виды.

4. Амортизация

5.Показатели эффективности использования основного

капитала

3.

• Капитал – это самовозрастающая стоимость,воплощенная в денежной, материальной и

нематериальной формах, инвестированная в

формирование активов предприятия с целью

получения прибыли.

• Его характеристики:

• 1. Капитал предприятия является основным фактором

производства,.

• 2. Капитал характеризует финансовые ресурсы предприятия,

приносящие доход.

• 3. Капитал является главным источником формирования

благосостояния его собственников.

• 4. Капитал предприятия является главным измерителем его

рыночной стоимости.

• 5. Динамика капитала предприятия характеризует эффективность

хозяйственной деятельности предприятия.

4.

5.

Вопрос 1. Сущность основного капитала,его состав и структура

Основной капитал – часть имущества предприятия,

используемая в качестве средств труда при производстве

продукции, выполнении работ или оказания услуг либо

управления организацией в течение периода, превышающего

12 месяцев, и способная приносить экономические выгоды

(доход) в будущем.

Основной капитал предприятия – это имущество

предприятия, которое многократно участвует в процессе

производства, не теряет своих потребительских свойств в

процессе эксплуатации, переносит свою стоимость частями на

себестоимость готовой продукции.

6.

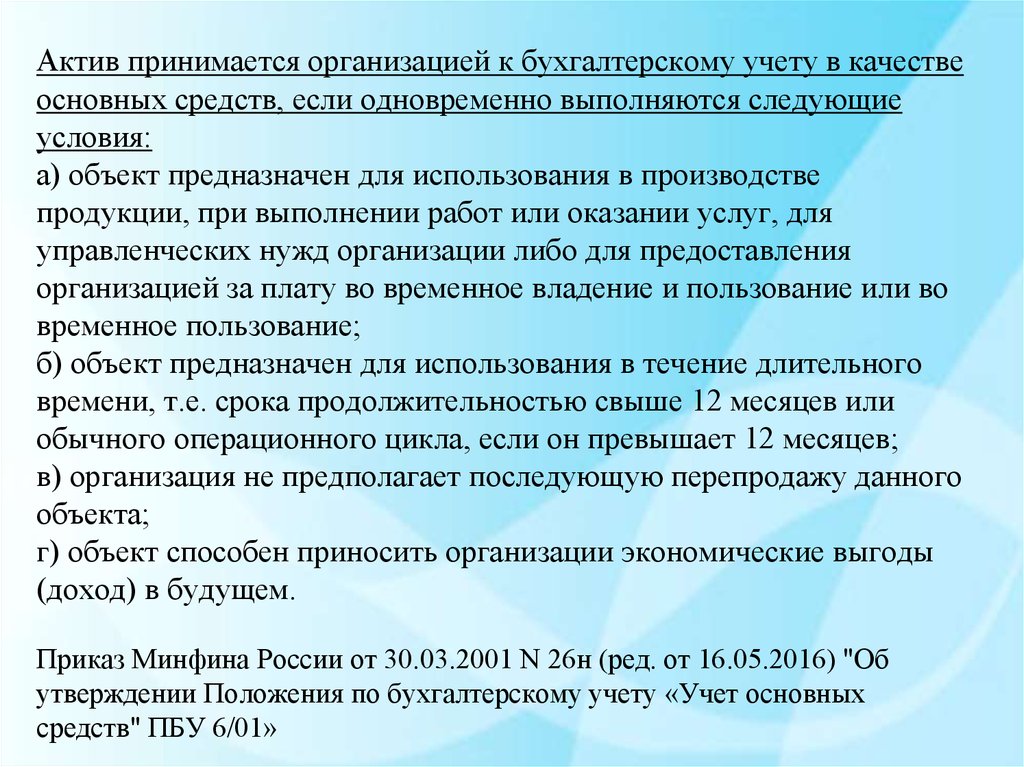

Актив принимается организацией к бухгалтерскому учету в качествеосновных средств, если одновременно выполняются следующие

условия:

а) объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и пользование или во

временное пользование;

б) объект предназначен для использования в течение длительного

времени, т.е. срока продолжительностью свыше 12 месяцев или

обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного

объекта;

г) объект способен приносить организации экономические выгоды

(доход) в будущем.

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об

утверждении Положения по бухгалтерскому учету «Учет основных

средств" ПБУ 6/01»

7.

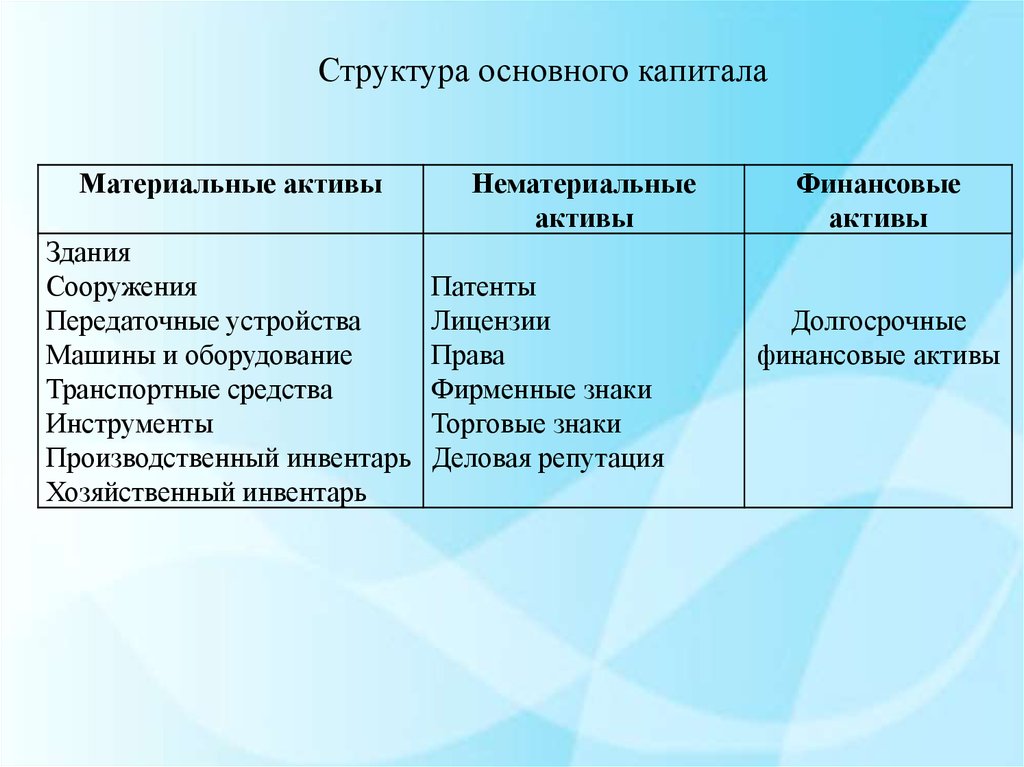

Структура основного капиталаМатериальные активы

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Инструменты

Производственный инвентарь

Хозяйственный инвентарь

Нематериальные

активы

Патенты

Лицензии

Права

Фирменные знаки

Торговые знаки

Деловая репутация

Финансовые

активы

Долгосрочные

финансовые активы

8. Таблица – Классификация основного капитала

ПризнакФункциональное

назначение

По вещественнонатуральному составу

Отраслевой признак

Характер участия в

производственном

процессе

Группа основных средств

Производственные

Непроизводственные

- Здания (цеха, склады и тд.)

- Сооружения (мосты, тоннели, дороги)

- Передаточные устройства (трубопроводы, ЛЭП)

- Машины и оборудование (рабочие и силовые машины и

оборудование, станки, измерительные и регулирующие приборы,

вычислительная техника)

- Транспортные средства,

- Производственный и хозяйственный инвентарь

- Рабочий и продуктивный скот

- Многолетние насаждения

- Капитальные затраты на улучшение земель

- Земельные участки, а также объекты природопользования и др.

Основные средства промышленности

Основные средства сельского хозяйства

Основные средства строительства

Основные средства торговли и др.

Активные

Пассивные

9.

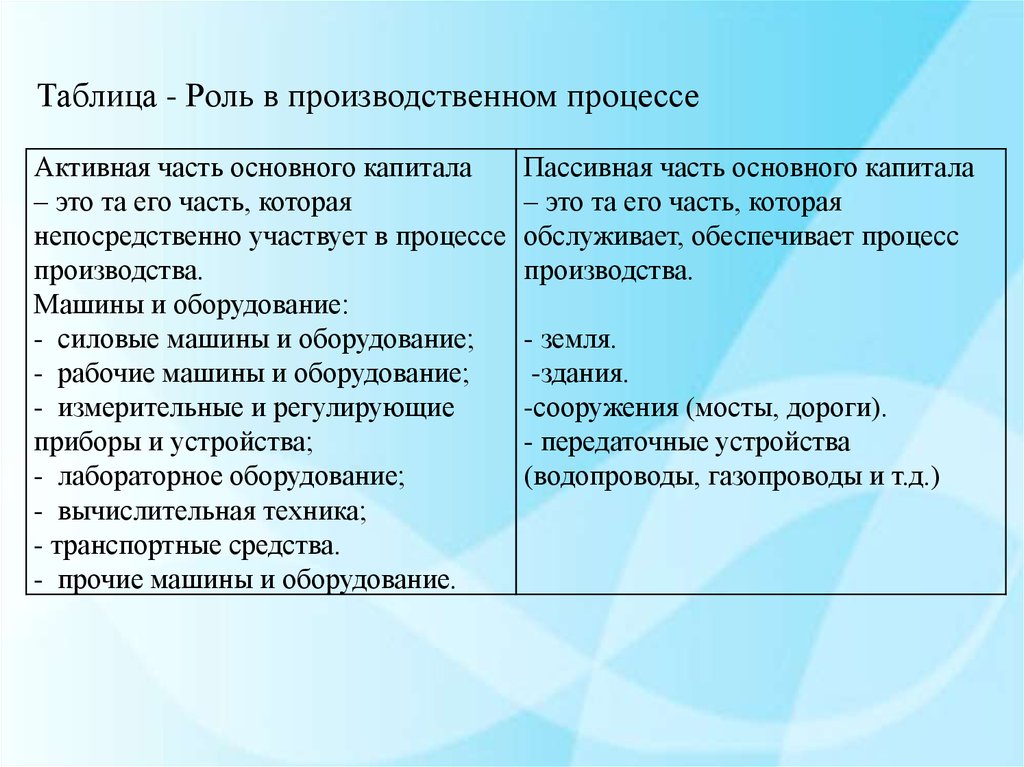

Таблица - Роль в производственном процессеАктивная часть основного капитала

– это та его часть, которая

непосредственно участвует в процессе

производства.

Машины и оборудование:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- измерительные и регулирующие

приборы и устройства;

- лабораторное оборудование;

- вычислительная техника;

- транспортные средства.

- прочие машины и оборудование.

Пассивная часть основного капитала

– это та его часть, которая

обслуживает, обеспечивает процесс

производства.

- земля.

-здания.

-сооружения (мосты, дороги).

- передаточные устройства

(водопроводы, газопроводы и т.д.)

10. Таблица – Классификация основного капитала

ПризнакПринадлежность

По степени

использования

Группа основных средств

Собственные (учитываются в балансе)

Арендованные (находящиеся у организации в оперативном управлении

или хозяйственном ведении; полученные организацией в аренду;

полученные организацией в безвозмездное пользование; полученные

организацией в доверительное управление).

Находящиеся в эксплуатации

Находящиеся в запасе

11.

• Структура основного капитала - удельныйвес (в процентах) различных групп основных

фондов в общей стоимости их на

предприятии.

• Структура может быть:

прогрессивная – стоимость активной части

капитала составляет более 50%;

непрогрессивная – стоимость активной

части капитала менее 50%.

12.

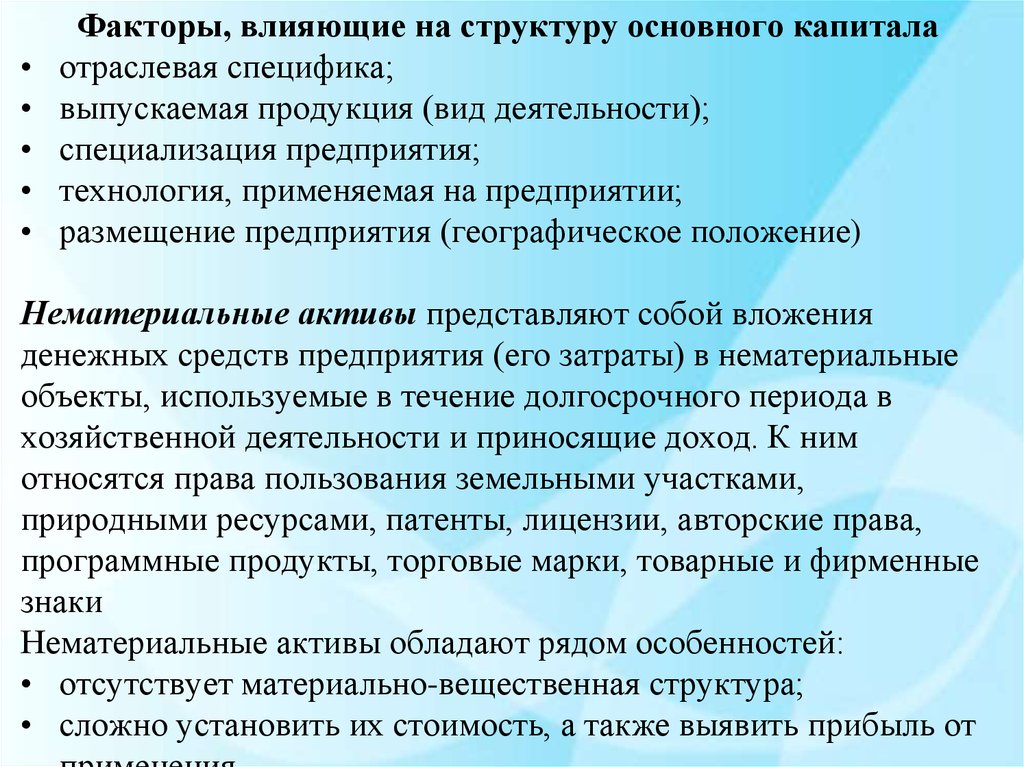

Факторы, влияющие на структуру основного капитала

отраслевая специфика;

выпускаемая продукция (вид деятельности);

специализация предприятия;

технология, применяемая на предприятии;

размещение предприятия (географическое положение)

Нематериальные активы представляют собой вложения

денежных средств предприятия (его затраты) в нематериальные

объекты, используемые в течение долгосрочного периода в

хозяйственной деятельности и приносящие доход. К ним

относятся права пользования земельными участками,

природными ресурсами, патенты, лицензии, авторские права,

программные продукты, торговые марки, товарные и фирменные

знаки

Нематериальные активы обладают рядом особенностей:

• отсутствует материально-вещественная структура;

• сложно установить их стоимость, а также выявить прибыль от

13. Вопрос 3. Износ основных средств. Виды износа. Амортизация основных средств

ИКи

100

Сперв

14. Износ и амортизация основных средств

Износ ОСФизический износ –

постепенная утрата ОС своей

первоначальной

потребительской стоимости.

Моральный износ –уменьшение

стоимости машин

и оборудования под влиянием

сокращения общественно

необходимых затрат на их

воспроизводство.

15. Кругооборот основного капитала

16. Виды оценки основных средств

• Основные средства считаются на предприятии попервоначальной стоимости, а после переоценки по

восстановительной. В балансе предприятия ОС выражаются по

остаточной стоимости.

Оценка ОС

Первоначальная

стоимость сумма

фактических затрат на

приобретение,

доставку и доведение до

рабочего состояния

Остаточная

стоимость это

стоимость,

еще не

перенесенная на

готовую продукцию

Восстановительная

стоимость

(переоценка)

17. Вопрос 3. Износ основных средств. Виды износа. Амортизация основных средств

В процессе производства основной капитал подвергается моральномуи материальному износу.

• Материальный (физический) износ – это процесс, в результате

которого элементы основного капитала становятся физически

непригодными к эксплуатации.

• Коэффициент физического износа вычисляют по формуле:

И

Ки

100

Сперв

• где И – сумма износа, начисленная за весь период эксплуатации;

• Сперв – первоначальная (восстановительная) стоимость объекта

основных средств.

18.

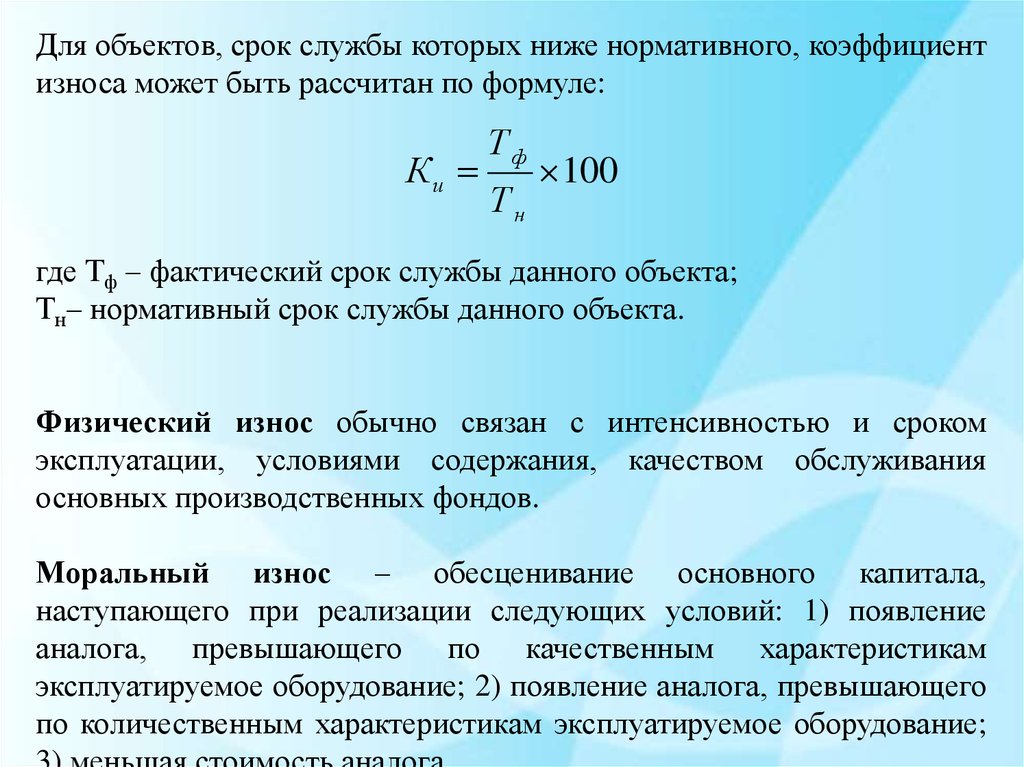

Для объектов, срок службы которых ниже нормативного, коэффициентизноса может быть рассчитан по формуле:

Ки

Тф

Тн

100

где Тф – фактический срок службы данного объекта;

Тн– нормативный срок службы данного объекта.

Физический износ обычно связан с интенсивностью и сроком

эксплуатации, условиями содержания, качеством обслуживания

основных производственных фондов.

Моральный износ – обесценивание основного капитала,

наступающего при реализации следующих условий: 1) появление

аналога, превышающего по качественным характеристикам

эксплуатируемое оборудование; 2) появление аналога, превышающего

по количественным характеристикам эксплуатируемое оборудование;

19.

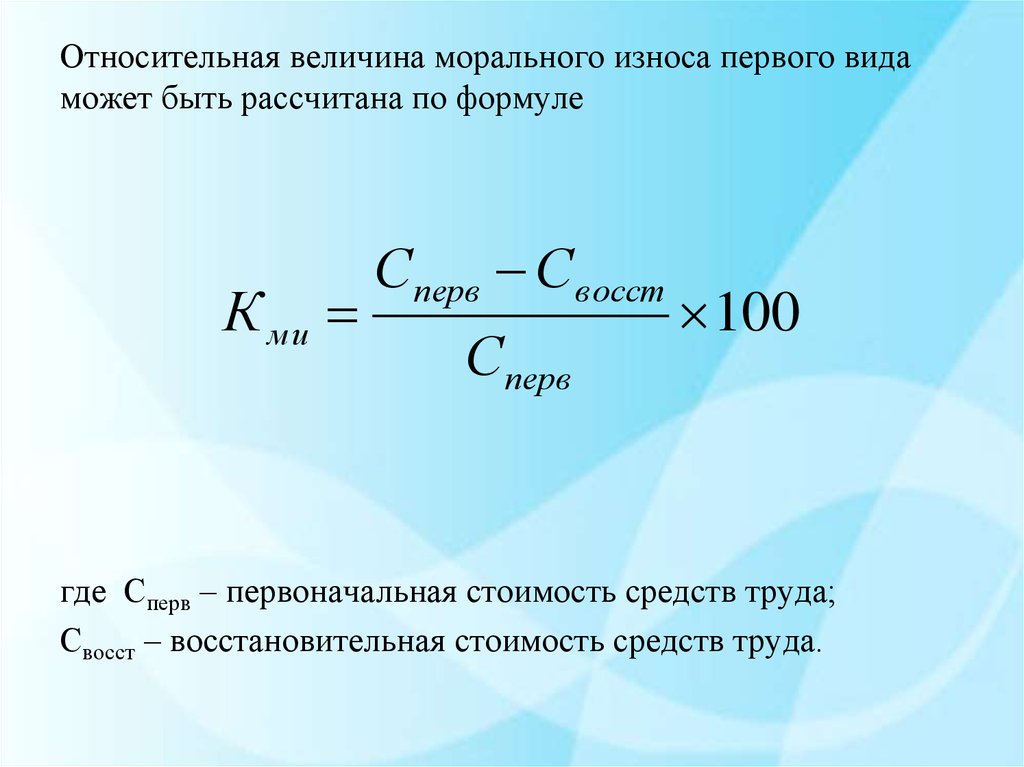

Относительная величина морального износа первого видаможет быть рассчитана по формуле

К ми

Сперв Свосст

Сперв

100

где Сперв – первоначальная стоимость средств труда;

Свосст – восстановительная стоимость средств труда.

20.

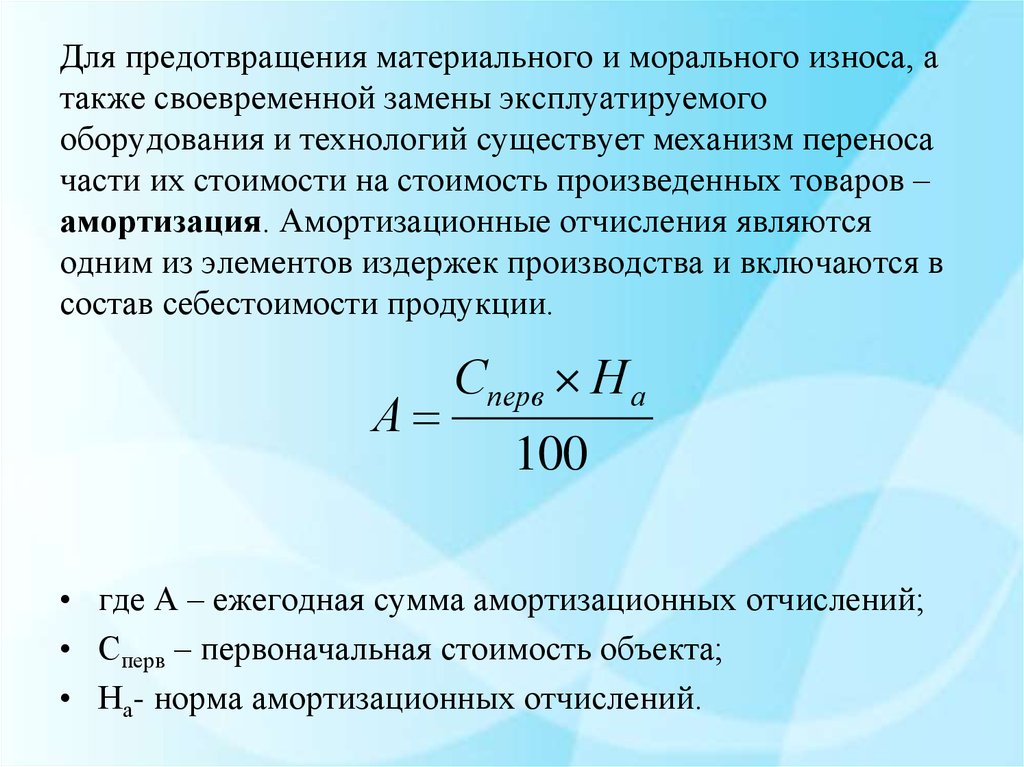

Для предотвращения материального и морального износа, атакже своевременной замены эксплуатируемого

оборудования и технологий существует механизм переноса

части их стоимости на стоимость произведенных товаров –

амортизация. Амортизационные отчисления являются

одним из элементов издержек производства и включаются в

состав себестоимости продукции.

А

Сперв Н а

100

• где А – ежегодная сумма амортизационных отчислений;

• Сперв – первоначальная стоимость объекта;

• На- норма амортизационных отчислений.

21.

22.

23.

Вопрос 4. Оценка обеспеченности предприятия основнымкапиталом. Показатели движения основных средств

• Основной

производственный

капитал

предприятия

учитываются как в натуральных показателях, так и в денежном

выражении.

• Оценка основных средств в натуральном выражении

необходима для определения технического состава и баланса

оборудования; для расчета производственной мощности

предприятия и его производственных подразделений; для

определения степени его износа, использования и сроков

обновления.

• Стоимостная (денежная) оценка основного капитала

необходима для определения их общей величины, состава и

структуры, динамики, величины амортизационных отчислений,

а

также

оценки

экономической

эффективности

их

использования.

24.

Различают следующие виды стоимостей:• Первоначальная стоимость - стоимость покупки основных

средств, т.е. фактической стоимости приобретения, доставки и

монтажа

• Восстановительная стоимость – стоимость, определяемая по

результатам переоценки основных средств на основе

сопоставления с аналогичным оборудованием в конкретный

момент времени (рыночная стоимость).

• Остаточная первоначальная стоимость – стоимость с учетом

физического износа относительно первоначальной стоимости

основных средств.

• Остаточная восстановительная стоимость - стоимость

списания с баланса основных средств.

• Ликвидационная стоимость - стоимостная оценка основных

средств в момент их утилизации.

25.

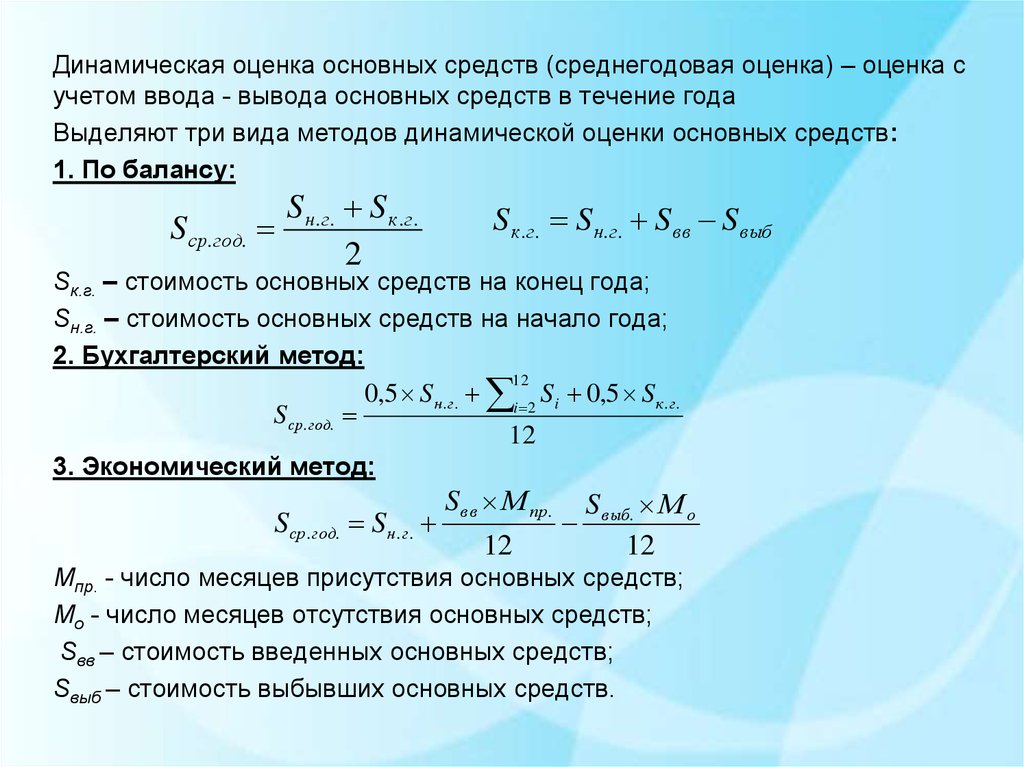

Динамическая оценка основных средств (среднегодовая оценка) – оценка сучетом ввода - вывода основных средств в течение года

Выделяют три вида методов динамической оценки основных средств:

1. По балансу:

S ср.год.

S н. г . S к . г .

2

S к.г. S н.г. Sвв Sвыб

Sк.г. – стоимость основных средств на конец года;

Sн.г. – стоимость основных средств на начало года;

2. Бухгалтерский метод:

12

0,5 S н.г . i 2 Si 0,5 S к .г .

S ср.год.

12

3. Экономический метод:

Sср.год. S н.г.

Sвв М пр.

12

Sвыб. М о

12

Мпр. - число месяцев присутствия основных средств;

Мо - число месяцев отсутствия основных средств;

Sвв – стоимость введенных основных средств;

Sвыб – стоимость выбывших основных средств.

26.

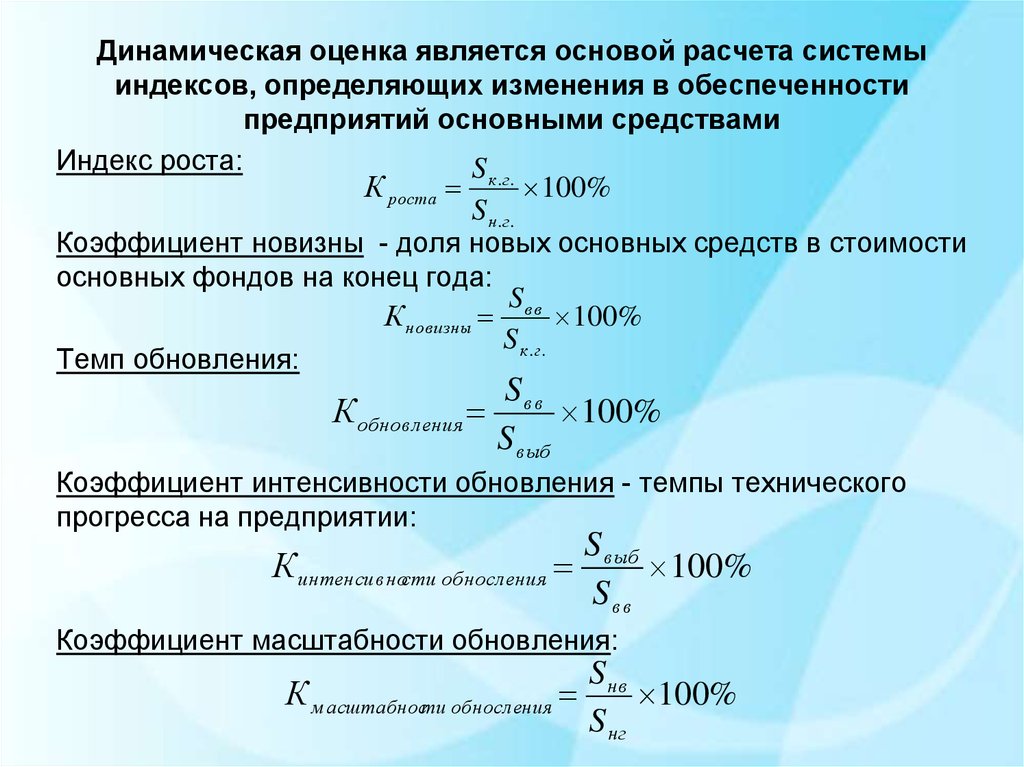

Динамическая оценка является основой расчета системыиндексов, определяющих изменения в обеспеченности

предприятий основными средствами

Индекс роста:

S

К роста к .г . 100%

S н. г .

Коэффициент новизны - доля новых основных средств в стоимости

основных фондов на конец года:

S

К нов изны в в 100%

S к .г .

Темп обновления:

S вв

К обновл ения

100%

S выб

Коэффициент интенсивности обновления - темпы технического

прогресса на предприятии:

S в ыб

К интенсив ности обносления

100%

Sв в

Коэффициент масштабности обновления:

К м асштабности обносления

S нв

100%

S нг

27.

Вопрос 5. Показатели эффективностииспользования основных фондов

Показателями использования основных производственных фондов

являются: капиталоотдача, капиталоемкость, рентабельность основного

капитала, а также коэффициенты экстенсивности, интенсивности и

интегральный коэффициент.

Капиталоотдача показывает сколько выручки приносит один рубль,

вложенный в основной капитал.

Ко

Vр

S осн.к

где Vр - объём производства либо реализации продукции (руб.)

Sосн.к.- среднегодовая стоимость основного капитала.

Капиталоёмкость характеризует затраты капитала (сколько

необходимо основного капитала) для производства 1 рубля выручки.

Sосн.к

1

Ке

Kо

Vр

28.

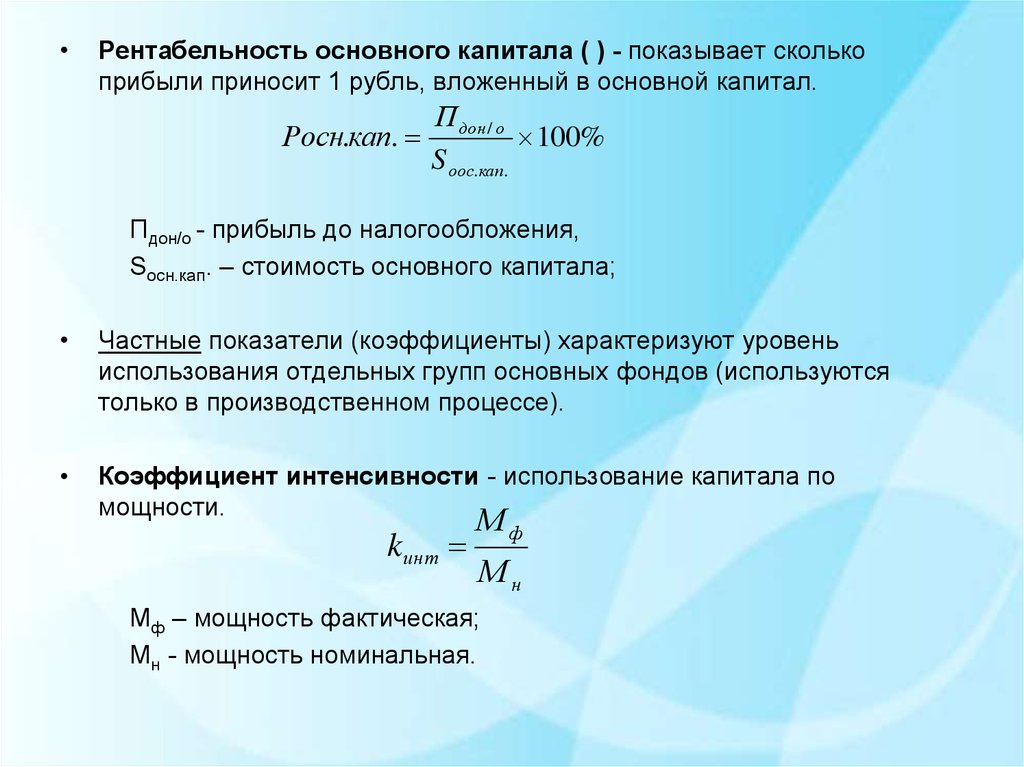

Рентабельность основного капитала ( ) - показывает сколько

прибыли приносит 1 рубль, вложенный в основной капитал.

Росн.кап.

П дон / о

100%

S оос.кап.

Пдон/о - прибыль до налогообложения,

Sосн.кап. – стоимость основного капитала;

Частные показатели (коэффициенты) характеризуют уровень

использования отдельных групп основных фондов (используются

только в производственном процессе).

Коэффициент интенсивности - использование капитала по

мощности.

kинт

Мф

Мн

Мф – мощность фактическая;

Мн - мощность номинальная.

29.

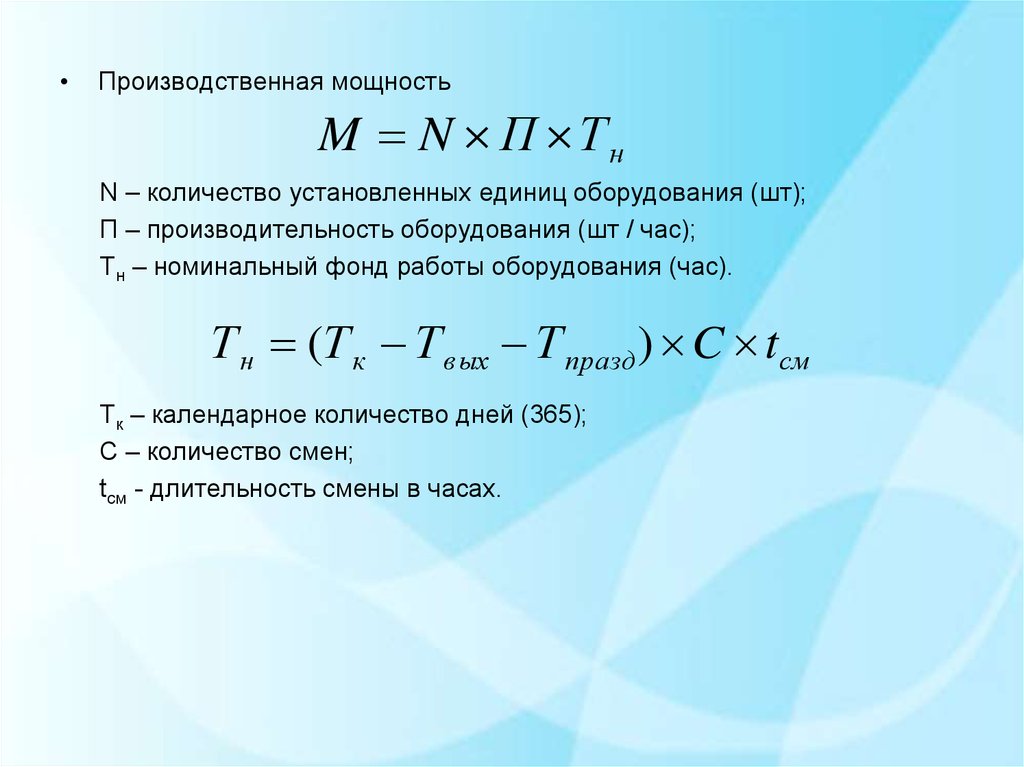

Производственная мощность

M N П Тн

N – количество установленных единиц оборудования (шт);

П – производительность оборудования (шт / час);

Тн – номинальный фонд работы оборудования (час).

Т н (Т к Т вых Т празд) C tсм

Тк – календарное количество дней (365);

С – количество смен;

tсм - длительность смены в часах.

30.

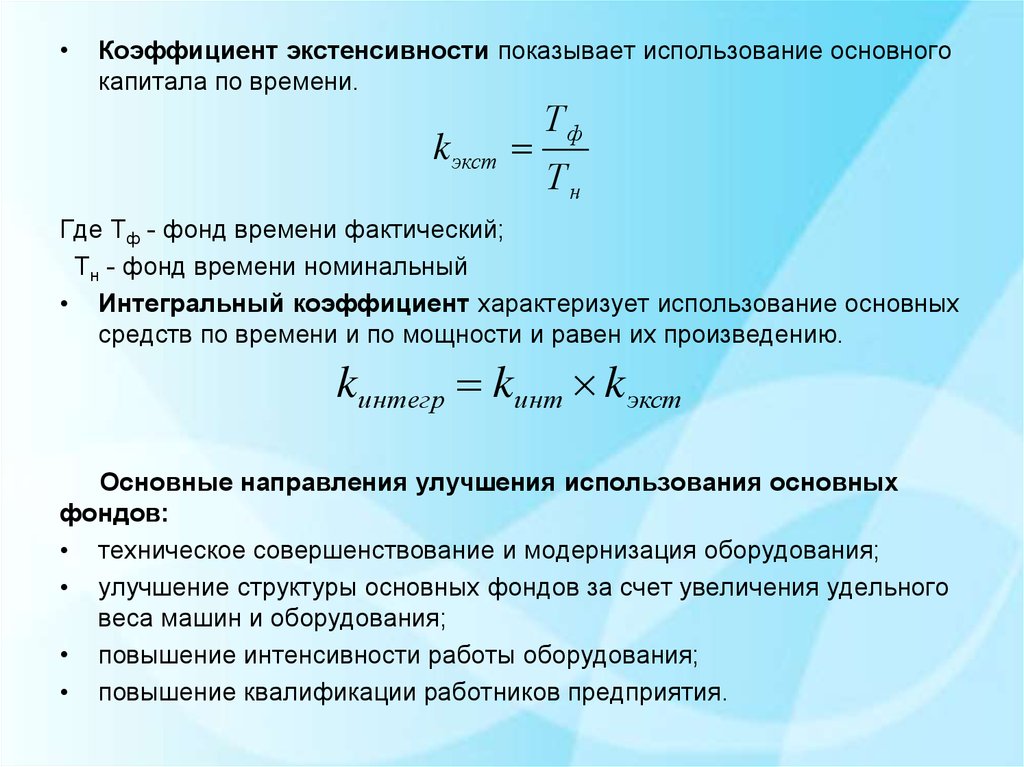

Коэффициент экстенсивности показывает использование основного

капитала по времени.

k экст

Тф

Тн

Где Тф - фонд времени фактический;

Тн - фонд времени номинальный

• Интегральный коэффициент характеризует использование основных

средств по времени и по мощности и равен их произведению.

kинтегр kинт k экст

Основные направления улучшения использования основных

фондов:

• техническое совершенствование и модернизация оборудования;

• улучшение структуры основных фондов за счет увеличения удельного

веса машин и оборудования;

• повышение интенсивности работы оборудования;

• повышение квалификации работников предприятия.

31.

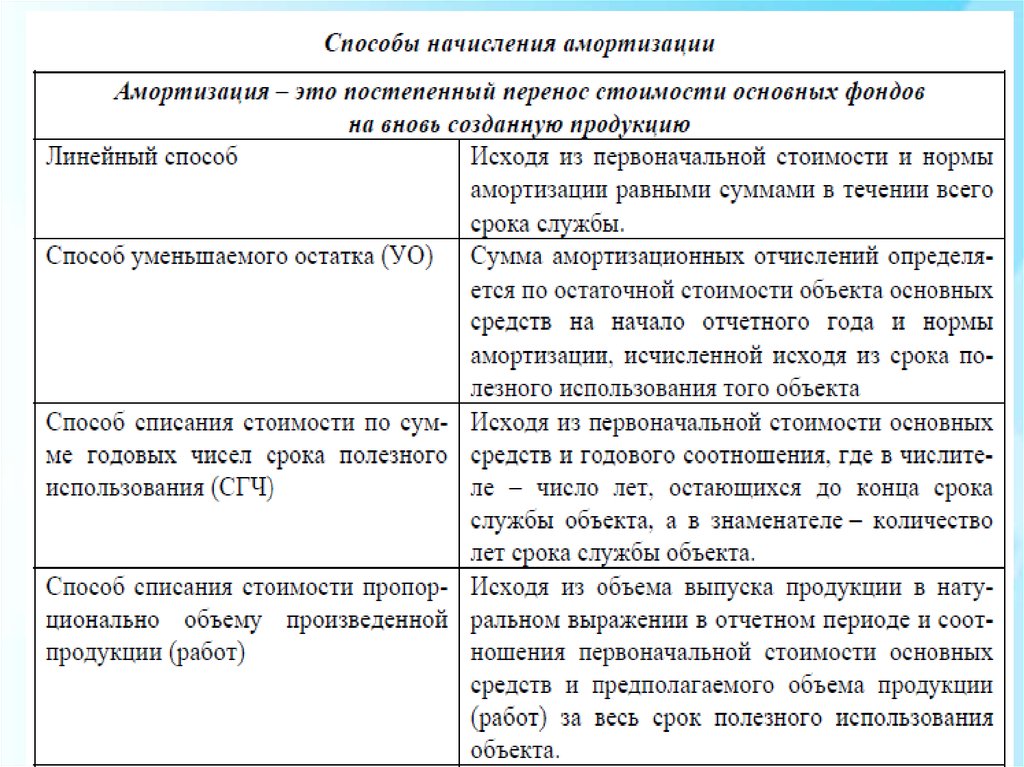

32. Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги)

Сумма амортизации определяется ежемесячно, отдельно по каждомуобъекту амортизируемого имущества, т.е. по тем основным средствам,

которые подлежат амортизации.

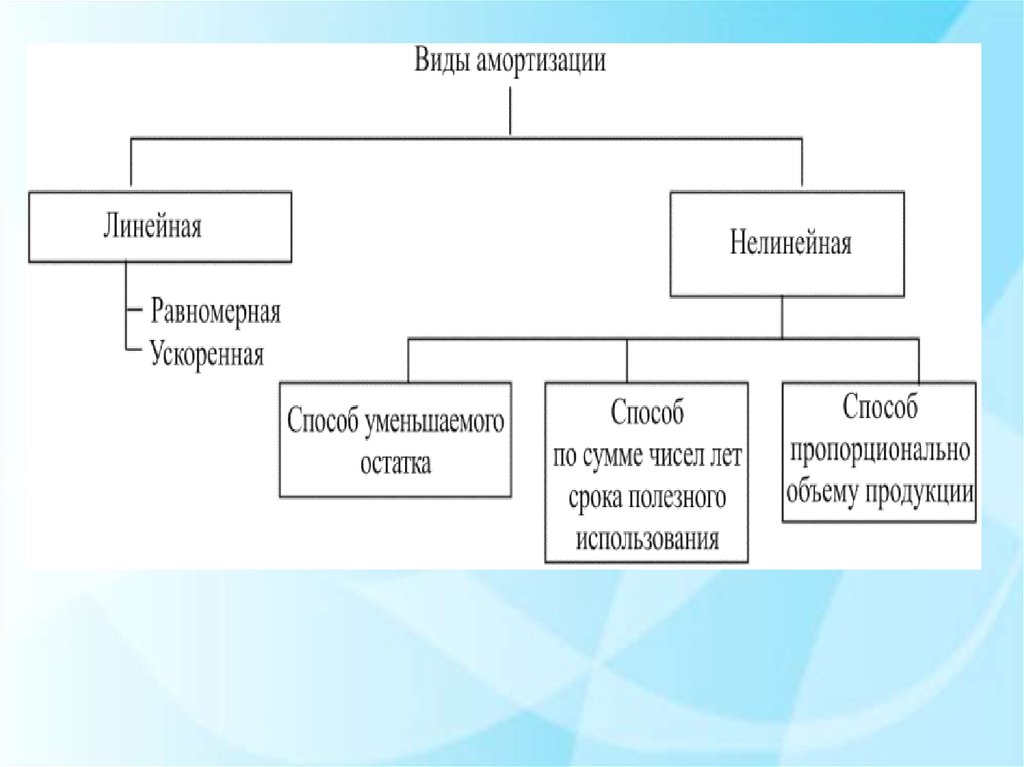

Амортизацию начисляют одним из способов (методов)

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока полезного

использования;

• способ списания стоимости пропорционально объему продукции

(работ).

• В течение отчетного года амортизационные отчисления по объектам

основных средств начисляются ежемесячно независимо от

применяемого способа начисления в размере 1/12 годовой суммы.

• Для целей налогового учета: линейный, либо нелинейный.

33.

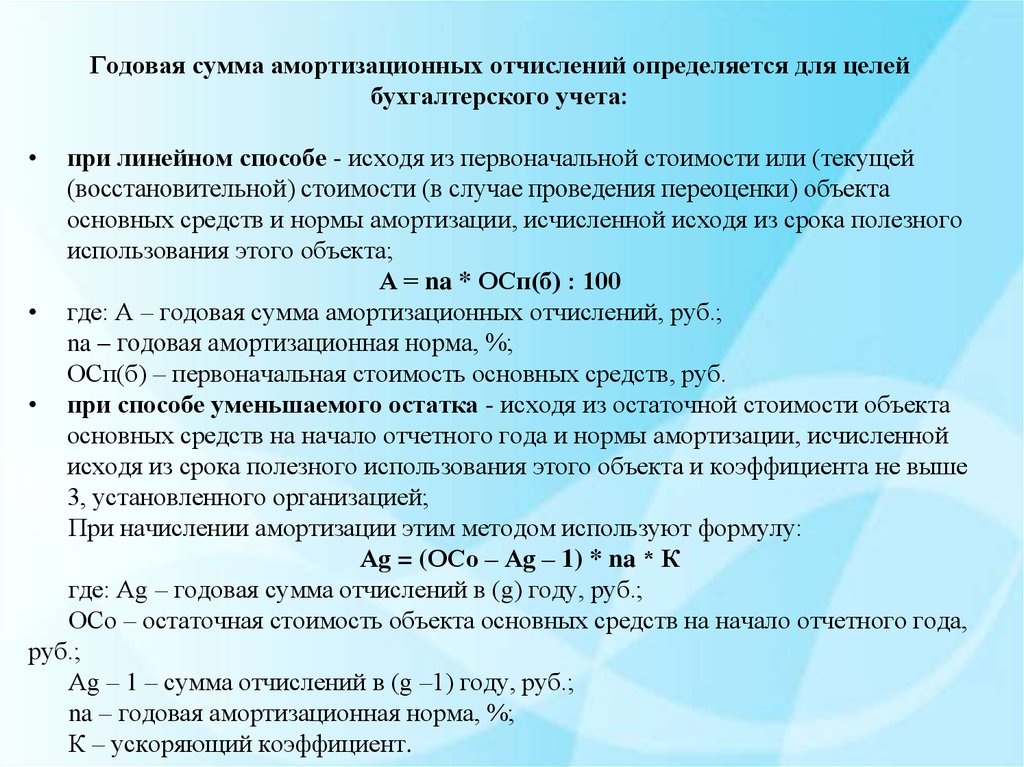

Годовая сумма амортизационных отчислений определяется для целейбухгалтерского учета:

при линейном способе - исходя из первоначальной стоимости или (текущей

(восстановительной) стоимости (в случае проведения переоценки) объекта

основных средств и нормы амортизации, исчисленной исходя из срока полезного

использования этого объекта;

А = na * ОСп(б) : 100

• где: А – годовая сумма амортизационных отчислений, руб.;

na – годовая амортизационная норма, %;

ОСп(б) – первоначальная стоимость основных средств, руб.

• при способе уменьшаемого остатка - исходя из остаточной стоимости объекта

основных средств на начало отчетного года и нормы амортизации, исчисленной

исходя из срока полезного использования этого объекта и коэффициента не выше

3, установленного организацией;

При начислении амортизации этим методом используют формулу:

Аg = (ОСо – Аg – 1) * na * К

где: Аg – годовая сумма отчислений в (g) году, руб.;

ОСо – остаточная стоимость объекта основных средств на начало отчетного года,

руб.;

Аg – 1 – сумма отчислений в (g –1) году, руб.;

na – годовая амортизационная норма, %;

К – ускоряющий коэффициент.

34.

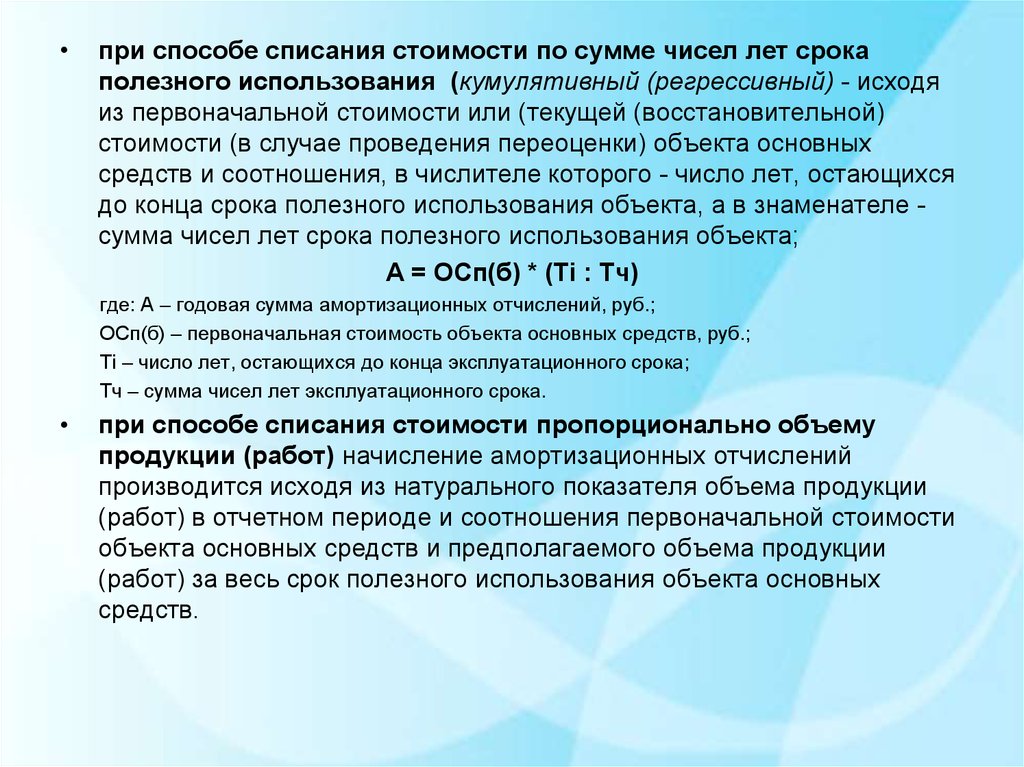

при способе списания стоимости по сумме чисел лет срока

полезного использования (кумулятивный (регрессивный) - исходя

из первоначальной стоимости или (текущей (восстановительной)

стоимости (в случае проведения переоценки) объекта основных

средств и соотношения, в числителе которого - число лет, остающихся

до конца срока полезного использования объекта, а в знаменателе сумма чисел лет срока полезного использования объекта;

А = ОСп(б) * (Тi : Tч)

где: А – годовая сумма амортизационных отчислений, руб.;

ОСп(б) – первоначальная стоимость объекта основных средств, руб.;

Тi – число лет, остающихся до конца эксплуатационного срока;

Tч – сумма чисел лет эксплуатационного срока.

при способе списания стоимости пропорционально объему

продукции (работ) начисление амортизационных отчислений

производится исходя из натурального показателя объема продукции

(работ) в отчетном периоде и соотношения первоначальной стоимости

объекта основных средств и предполагаемого объема продукции

(работ) за весь срок полезного использования объекта основных

средств.

35. Показатели эффективности использования основного капитала предприятия

ПоказательПрошлый год

Отчетный год

Отклонение

Темп роста, %

Объем выпуска

продукции, тыс. руб.

82 755

139 564

56 809

168,65

Среднегодовая

остаточная стоимость

основного капитала,

тыс. руб.

30 405

30 452

47

100,15

Среднесписочная

численность

работников, чел.

912

916

4

100,44

Капиталоотдача,

руб.

2,7218

4,5831

1,8613

168,39

Капиталоемкость,

руб.

0,3674

0,2182

-0,1492

59,39

Капиталовооруженнос

ть, тыс. руб.

33,3388

33,2445

-0,0943

99,72

Производительность

труда, тыс. руб.

90,7401

152,3624

61,6223

167,91

36.

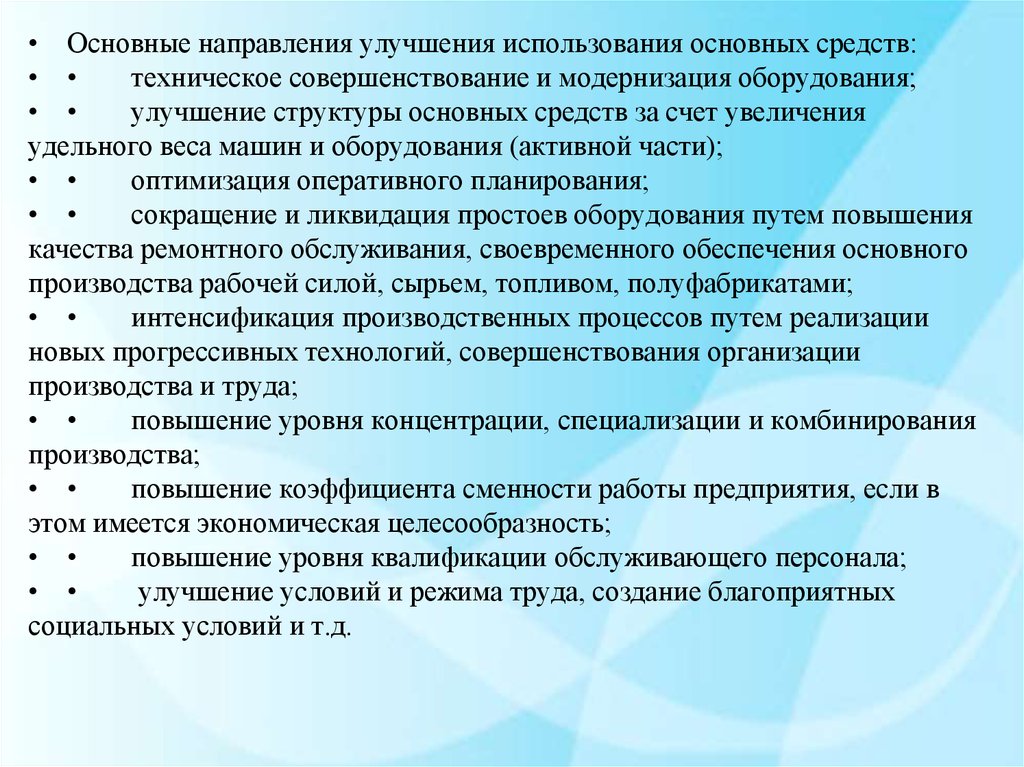

• Основные направления улучшения использования основных средств:•

техническое совершенствование и модернизация оборудования;

•

улучшение структуры основных средств за счет увеличения

удельного веса машин и оборудования (активной части);

•

оптимизация оперативного планирования;

•

сокращение и ликвидация простоев оборудования путем повышения

качества ремонтного обслуживания, своевременного обеспечения основного

производства рабочей силой, сырьем, топливом, полуфабрикатами;

•

интенсификация производственных процессов путем реализации

новых прогрессивных технологий, совершенствования организации

производства и труда;

•

повышение уровня концентрации, специализации и комбинирования

производства;

•

повышение коэффициента сменности работы предприятия, если в

этом имеется экономическая целесообразность;

•

повышение уровня квалификации обслуживающего персонала;

•

улучшение условий и режима труда, создание благоприятных

социальных условий и т.д.

37.

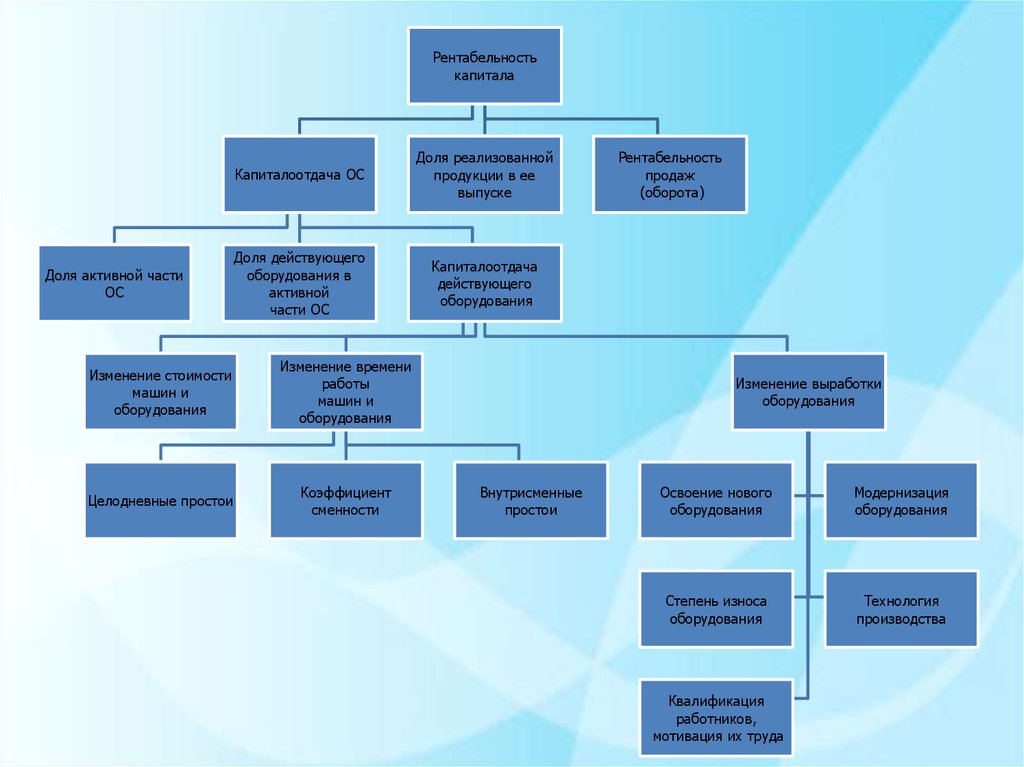

Рентабельностькапитала

Доля активной части

ОС

Капиталоотдача ОС

Доля реализованной

продукции в ее

выпуске

Доля действующего

оборудования в

активной

части ОС

Капиталоотдача

действующего

оборудования

Изменение стоимости

машин и

оборудования

Изменение времени

работы

машин и

оборудования

Целодневные простои

Коэффициент

сменности

Рентабельность

продаж

(оборота)

Изменение выработки

оборудования

Внутрисменные

простои

Освоение нового

оборудования

Модернизация

оборудования

Степень износа

оборудования

Технология

производства

Квалификация

работников,

мотивация их труда