- при отсутствии налогообложения")

")

")

- при наличии налогообложения")

Финансы

ФинансыПохожие презентации:

Классическая теория структуры капитала

1. Классическая теория структуры капитала

1Теоремы Модильяни Миллера (ММ)

2. Теория структуры капитала

2- базируется на сравнении затрат на привлечение

собственного и заемного капитала и анализе влияния

различных вариантов финансирования на рыночную

оценку.

Текущая рыночная оценка (актива, проекта, фирмы) сумма

дисконтированных

чистых

потоков,

порождаемых вложенными средствами.

Теория структуры капитала решает вопрос: влияет ли на

текущую

оценку,

какие

элементы

капитала

задействованы и в какой пропорции?

V = СFt/(1+WACC)t

СFt от WACC не зависит

3.

3Модели структуры

капитала

Статические

Поиск и поддержание

оптимальной структуры

капитала

Динамические

Допускает временные

отклонения от целевой

структуры, оптимум как

временной ряд

4.

Современная теория структуры капитала основываетсяна знаменитой теореме Модильяни

- Миллера (Франко

4

Модильяни,

Мертон

Миллер

«Издержки

по

привлечению капитала, корпоративные финансы и

теория инвестирования», 1958).

Ее формулировка:

стоимость

компании

не

зависит

от

структуры ее капитала.

Другими словами, какие бы источники финансирования

не использовала компания, ее стоимость останется

неизменной.

Или еще проще:

Менеджер может случайным образом выбирать

источники финансирования, на стоимость компании

его выбор не повлияет.

5. 6.1.2. Теорема 1 ММ (1958г.) - при отсутствии налогообложения

5Пусть фондовый рынок является совершенным, то есть для

него выполняются условия:

1)

На рынке присутствуют значительное число продавцов и

покупателей;

2)

Участники фондового рынка могут занимать и ссужать

неограниченные объемы денежных средств под безрисковую

ставку процента; Безрисковая ставка – ставка процента,

3)

4)

5)

6)

полученного по безрисковому активу (безрисковым

инвестициям), например, облигации.

Корпорации эмитируют только два типа ценных бумаг рискованные акции и безрисковые облигации;

Единственная цель менеджеров корпорации максимизация благосостояния своих акционеров,

агентские издержки отсутствуют;

Отсутствует налогообложение;

Все потоки денежных средств равны константе.

6.

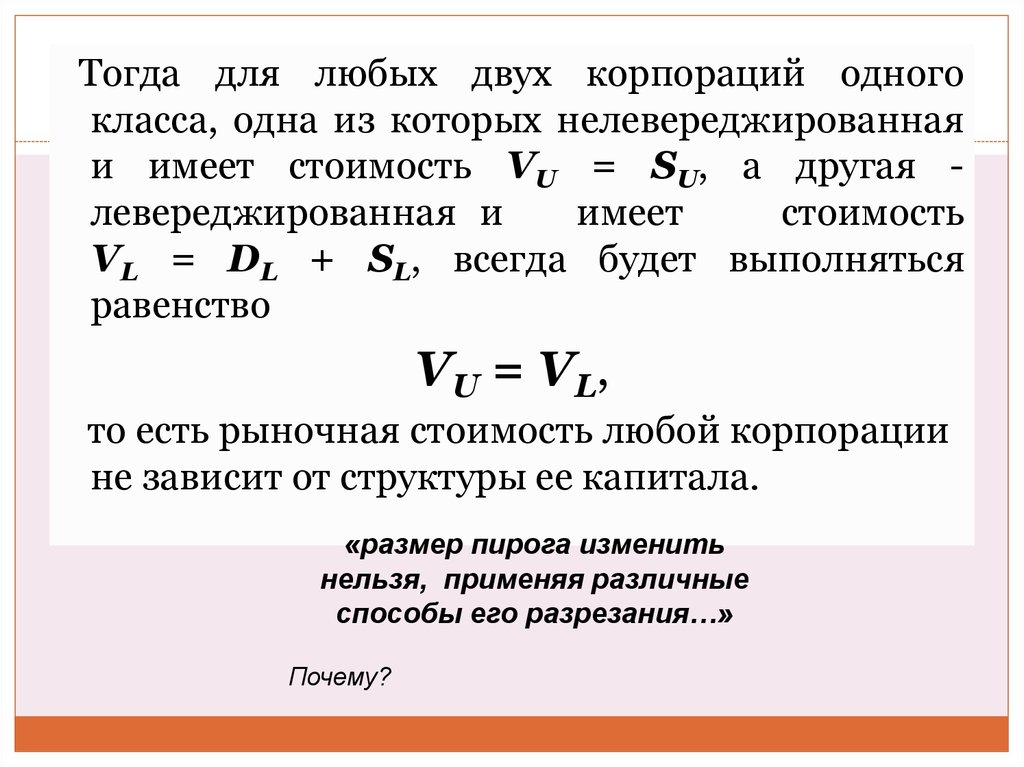

Тогда для любых двух корпораций одногокласса, одна из которых

нелевереджированная

6

и имеет стоимость VU = SU, а другая левереджированная и

имеет

стоимость

VL = DL + SL, всегда будет выполняться

равенство

VU = VL,

то есть рыночная стоимость любой корпорации

не зависит от структуры ее капитала.

«размер пирога изменить

нельзя, применяя различные

способы его разрезания…»

Почему?

7. Пример. VL>VU

Пример. VL>VUЛевереджированная

корпорация

Собственный капитал, д.е.

Нелевереджирова

нная корпорация

7

6000

Заемный капитал (ставка 12%), д.е.

—

2000

6000

7000

0

40%

1000

1000

Рыночная стоимость компании, тыс.

долл.

Уровень финансового левериджа,

D/S, %

Чистая операционная прибыль, д.е.

5000

1. Доля акций левереджированной корпорации =5%.

2. r =12%

3. Доход инвестора (X - rDL) = 5% * (1000 - 12% • 2000) = 38 д.е.

4. Арбитраж.

1. Продажа доли в левереджированной корпорации 5%*5000 = 250 д.е.

2. Получение кредита в 50 д.е. под 12%.

3. Покупка 5% акций нелевереджированной корпорации 5%*6000 = 300 д.е.

4. Доход после арбитража 5%*1000 - 12%*50=50-6=44.

5. Выгода от арбитража - 6 д.е.

8. Доказательство теоремы:

1. Пусть стоимость нелевереджированной корпорации оказываетсявыше стоимости левереджированной корпорации

VU VL

2. Пусть инвестор приобретает долю

корпорации.

акций нелевереджированной

X V

3. Такой портфель принесет ему доход.

при инвестициях на его создание в объеме

U V L

(V V )

4. Но за меньший на величину

U

L

объем инвестиций можно также получить эквивалентный доход

.

8

X .

9. Действия арбитражеров при VU > VL

Действия арбитражеров при VU > VLОперация

Покупка доли акций

левереджированной

корпорации

Покупка доли

облигаций

левереджированной

корпорации

Итого

Необходимые

инвестиции

Доходность операции

SL = (VL - DL)

(X - rDL)

rDL, где r - ставка

DL

дисконтирования

(капитализации)

для

безрисковых потоков

VL

X

Участник рынка - арбитражер (менеджер, инвестор), принимающий и

реализующий решения по совершению сделок купли -продажи акций

корпорации.

Сделку по продаже акций переоцененной корпорации и скупке

недооцененной корпорации называют арбитражем.

9

10. Пример. Vu>VL

Пример. Vu>VLЛевереджированная

корпорация

Собственный капитал, д.е.

Нелевереджирова

нная корпорация

10

6000

Заемный капитал (ставка 12%), д.е.

—

2000

6000

5000

0

67%

1000

1000

Рыночная стоимость компании, тыс.

долл.

Уровень финансового левериджа,

D/S, %

Чистая операционная прибыль, д.е.

3000

1. Доля акций нелевереджированной корпорации =5%.

2. r =12%

3. Доход инвестора X = 5% * 1000 = 50 д.е.

4. Арбитраж.

1. Продажа доли в нелевереджированной корпорации 5%*6000 = 300 д.е.

2. Покупка облигаций левереджированной корпорации 150 д.е.

3. Покупка 5% акций левереджированной корпорации 5%*3000 = 150 д.е.

4. Доход после арбитража 5%*(1000 - 12%*2000)= 38 д.е. + доход по

облигациям.12%*150 = 18 д.е. Итого 38 + 18 = 56 д.е.

5. Выгода от арбитража - 6 д.е.

11.

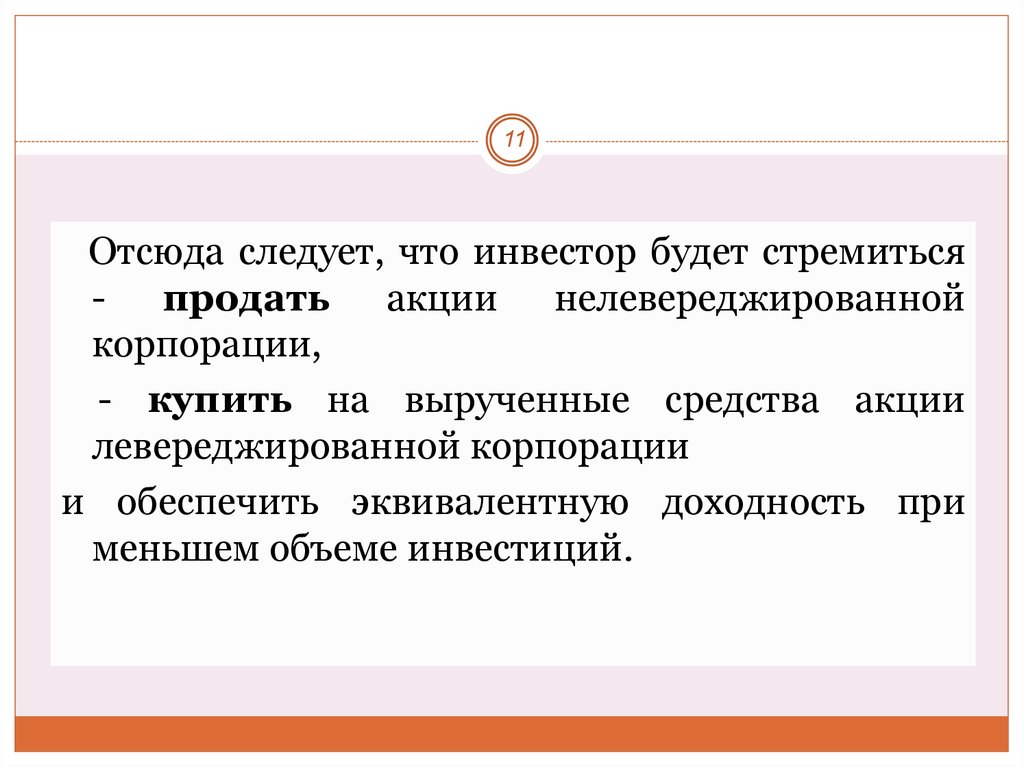

11Отсюда следует, что инвестор будет стремиться

- продать акции нелевереджированной

корпорации,

- купить на вырученные средства акции

левереджированной корпорации

и обеспечить эквивалентную доходность при

меньшем объеме инвестиций.

12.

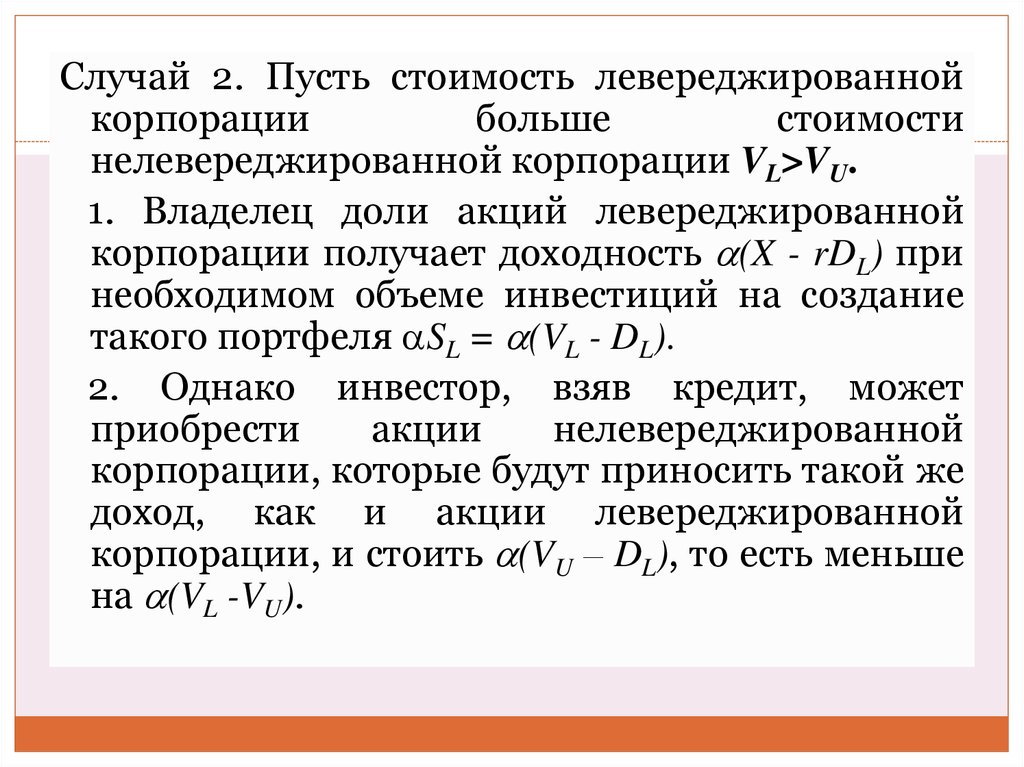

Случай 2. Пусть стоимость левереджированнойкорпорации

больше

стоимости

12

нелевереджированной корпорации VL>VU.

1. Владелец доли акций левереджированной

корпорации получает доходность (X - rDL) при

необходимом объеме инвестиций на создание

такого портфеля SL = (VL - DL).

2. Однако инвестор, взяв кредит, может

приобрести

акции

нелевереджированной

корпорации, которые будут приносить такой же

доход, как и акции левереджированной

корпорации, и стоить (VU – DL), то есть меньше

на (VL -VU).

13. Таблица 2. Действия арбитражеров при VL > VU

Таблица 2. Действия арбитражеров при VL > VUОперация

Покупка

доли

акций

нелевереджированной

корпорации

(могут

использоваться

в

качестве

обеспечения кредита)

Занять сумму DL облигаций

левереджированной

корпорации с использованием

личного счета (домашний

левередж)

Итого

Необходимые Доходность

инвестиции

операции

SU = VU

X

- DL

- rDL

(VU - DL)

(X - rDL)

13

14.

14Вывод:

Таким

образом,

любой

рациональный

инвестор

будет

стремиться

продать

акции

левереджированной

корпорации,

приобретая

акции

нелевереджированной

корпорации.

Cитуация

равновесия

на

рынке

восстановится.

15. Теорема I ММ может быть представлена графически

15Рыночная стоимость

корпорации V

Долговая нагрузка D

16. Теорема II ММ (следствие 1)

16Рыночная стоимость любой j-й акции может быть

найдена путем капитализации ее ожидаемой

доходности по непрерывной ставке процента ij :

ij = k + ( k - r)Dj /Sj

( j€k),

то есть ожидаемая доходность акции равна сумме

ставки

капитализации

k

для

нелевереджированных потоков денежных средств

корпораций, принадлежащих k-му классу, и

премии за финансовый риск, которая равна

разности между k и r, умноженной на

коэффициент долговой нагрузки.

17.

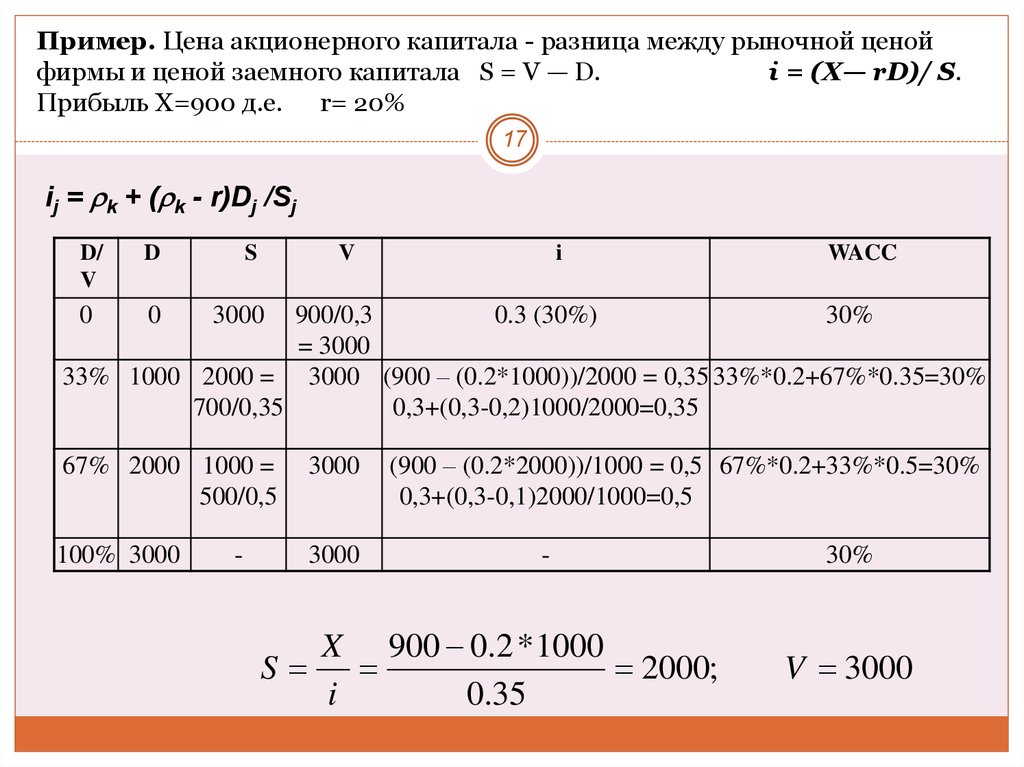

Пример. Цена акционерного капитала - разница между рыночной ценойфирмы и ценой заемного капитала S = V — D.

i = (X— rD)/ S.

Прибыль X=900 д.е. r= 20%

17

ij = k + ( k - r)Dj /Sj

D/

V

D

S

V

0

0

3000

i

WACC

900/0,3

0.3 (30%)

30%

= 3000

33% 1000 2000 = 3000 (900 – (0.2*1000))/2000 = 0,35 33%*0.2+67%*0.35=30%

700/0,35

0,3+(0,3-0,2)1000/2000=0,35

67% 2000 1000 =

500/0,5

3000

100% 3000

3000

-

(900 – (0.2*2000))/1000 = 0,5 67%*0.2+33%*0.5=30%

0,3+(0,3-0,1)2000/1000=0,5

-

X 900 0.2 * 1000

S

2000;

i

0.35

30%

V 3000

18. Зависимость стоимости и структуры капитала при отсутствии налогов согласно теории Модильяни—Миллера

Зависимость стоимости и структуры капитала приотсутствии налогов согласно теории Модильяни—

Миллера

18

Стоимость

капитала

i

WACC

k

Долговая нагрузка D

19. Теорема III ММ (следствие 2)

19Инвестиционный проект может быть принят

менеджментом корпорации k-го класса для

реализации в интересах своих акционеров тогда

и только тогда, когда ставка доходности по

нему будет не меньше ожидаемой

доходности ее акций k

k ,

20.

20Независимо

от

используемых

источников

финансирования предельная ставка издержек по

привлечению капитала для корпорации равна

средним издержкам по привлечению капитала,

которые в свою очередь равны ставке

капитализации

для

нелевереджированных

потоков

прибыли

в

классе,

которому

принадлежит корпорация.

Эти три теоремы - фундаментальная

основа современной теории

корпоративных финансов.

21.

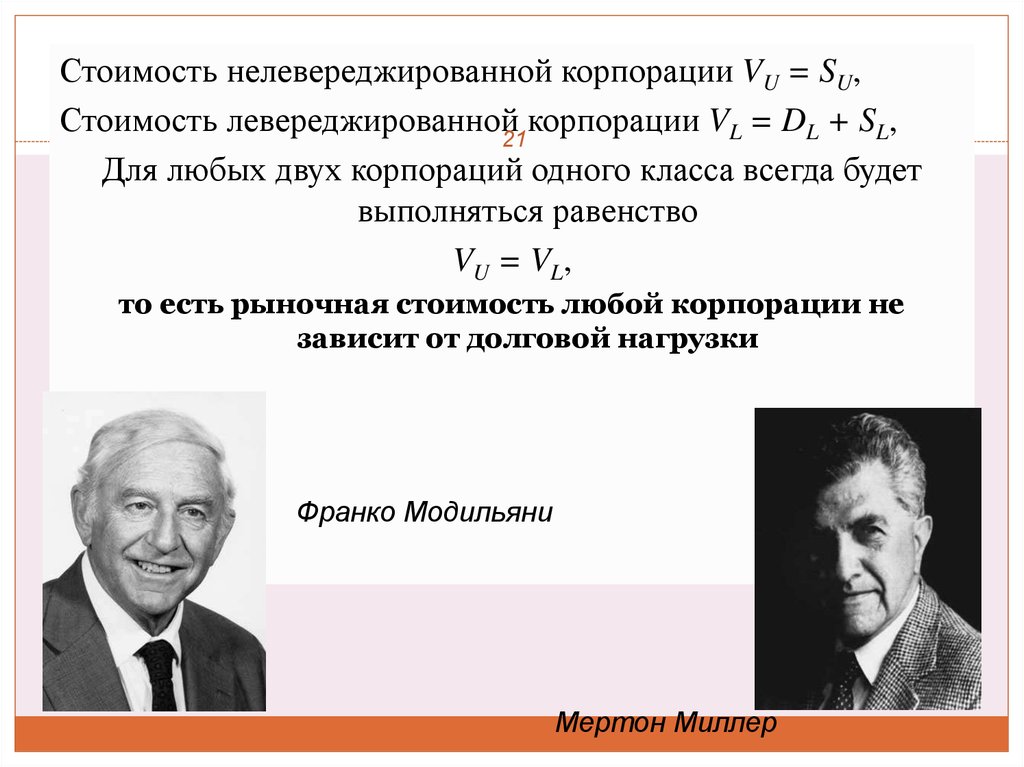

Стоимость нелевереджированной корпорации VU = SU,Стоимость левереджированной21корпорации VL = DL + SL,

Для любых двух корпораций одного класса всегда будет

выполняться равенство

VU = VL,

то есть рыночная стоимость любой корпорации не

зависит от долговой нагрузки

Франко Модильяни

Мертон Миллер

22. «размер пирога изменить нельзя, применяя различные способы его разрезания…»

применяя различные способы егоразрезания…»

22

23.

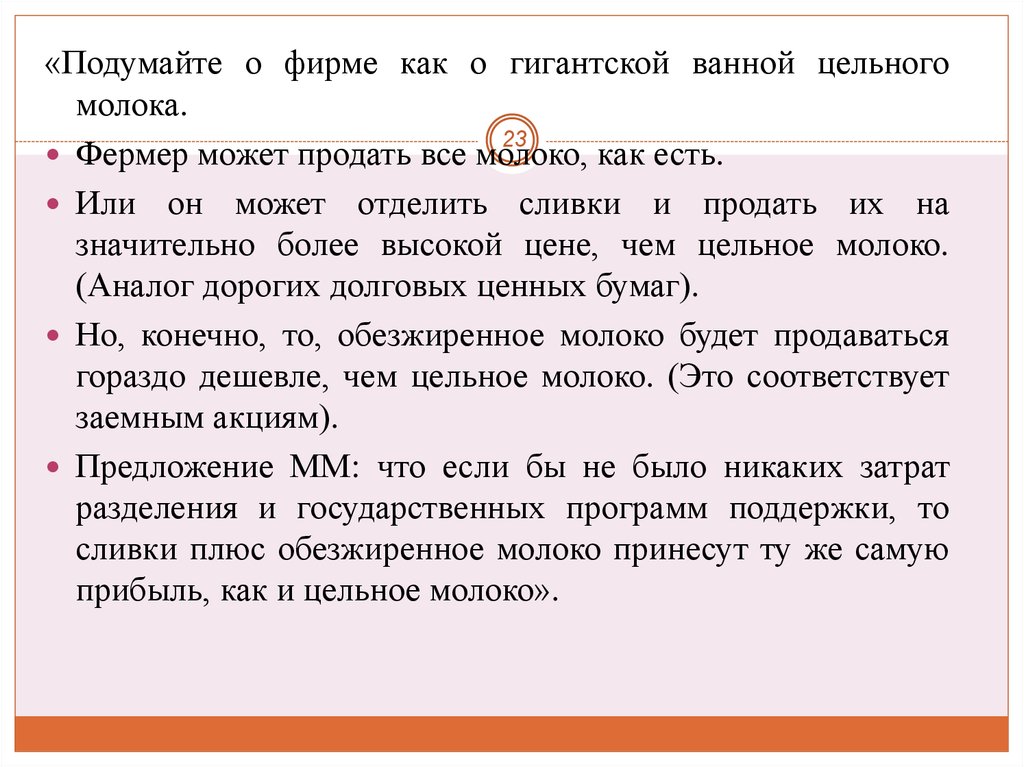

«Подумайте о фирме как о гигантской ванной цельногомолока.

23

Фермер может продать все молоко, как есть.

Или он может отделить сливки и продать их на

значительно более высокой цене, чем цельное молоко.

(Аналог дорогих долговых ценных бумаг).

Но, конечно, то, обезжиренное молоко будет продаваться

гораздо дешевле, чем цельное молоко. (Это соответствует

заемным акциям).

Предложение ММ: что если бы не было никаких затрат

разделения и государственных программ поддержки, то

сливки плюс обезжиренное молоко принесут ту же самую

прибыль, как и цельное молоко».

24. «Фирма Альфа»

241. В настоящее время фирма не имеет заемных средств; весь

ее капитал акционерный.

2. Х (EBIT) = 2400 у.е., увеличение со временем не

прогнозируется.

3. Всю свою прибыль фирма выплачивает в виде

дивидендов.

4. Фирма может привлечь заемный капитал, под r=8 %.

Ставка процента постоянна и не зависит от величины

сделанного займа. Весь заемный капитал будет использован

для погашения обыкновенных акций, так что активы фирмы

останутся неизменными.

5. Риск активов и EBIT таков, что акционеры требуют

доходность =12%, при условии, что заемный капитал не

привлекается.

• 50% заемных средств

25.

При отсутствии налоговСтоимость корпорации Vu =X/ =2 400 / 0,12 = 20 000 д.е.

25

Пусть фирма использует заемный капитал 10 000 д.е. →

рыночная стоимость акций должна составлять 10 000 д.е.

S = V – D = 20 000 – 10 000. = 10 000 д.е.

ij = k + ( k - r)∙ Dj /Sj =

= 12 % + (12 % - 8 %)* 10 000 /10000 = 16 %.

Тогда WACC =8 %∙(10 000 / 20000 ) + 16 % *(10 000/

/20000) = 12,0 %.

Таким образом, в условиях предпосылок МодильяниМиллера

и

при

отсутствии

налогов

способ

финансирования не имеет значения:

стоимость фирмы и общая цена ее капитала не зависят

от величины заемного финансирования.

26. 6.1.3. Теорема 1 ММ (1963г.)- при наличии налогообложения

26Примем те же условия совершенного фондового рынка, что

и в теореме ММ (1958г.), но изменим пункт о

налогообложении прибыли корпораций по ставке налога .

Тогда для любых двух корпораций одного и того же класса,

одна из которых - нелевереджированная стоимостью

VU = SU,

а другая - левереджированная стоимостью

VL = SL + DL,

всегда выполняется равенство

VL = VU + ∙DL,

27.

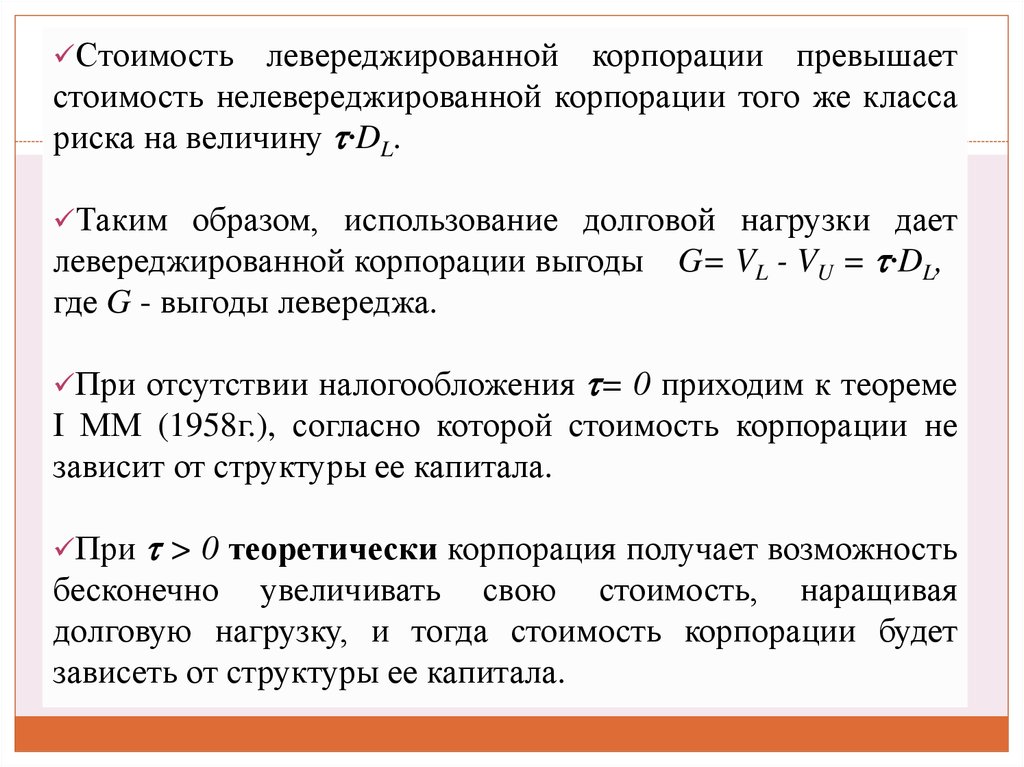

Стоимостьлевереджированной корпорации превышает

стоимость нелевереджированной корпорации того же класса

27

риска на величину ∙DL.

Таким образом, использование долговой нагрузки дает

левереджированной корпорации выгоды

где G - выгоды левереджа.

G= VL - VU = ∙DL,

При отсутствии налогообложения = 0 приходим к теореме

I ММ (1958г.), согласно которой стоимость корпорации не

зависит от структуры ее капитала.

При

> 0 теоретически корпорация получает возможность

бесконечно увеличивать свою стоимость, наращивая

долговую нагрузку, и тогда стоимость корпорации будет

зависеть от структуры ее капитала.

28. Теорема I ММ при наличии налогообложения:

28Рыночная стоимость корпорации

V

Долговая нагрузка D

29. Пример.

291. SL = 1575 д.е. (акционерный капитал,

полученный в

результате эмиссии акций)

Х (операционная прибыль) - 2400 д.е.

доходность до выплаты налогов – (900/1575) = 57%,

= 30%

VU=900 ∙(1-0,3) / 0,4 = 1575 д.е.

2. DL - 1000 д.е.

VL = 1575 + 1000 ∙ 0,3 = 1875 д.е.

30.

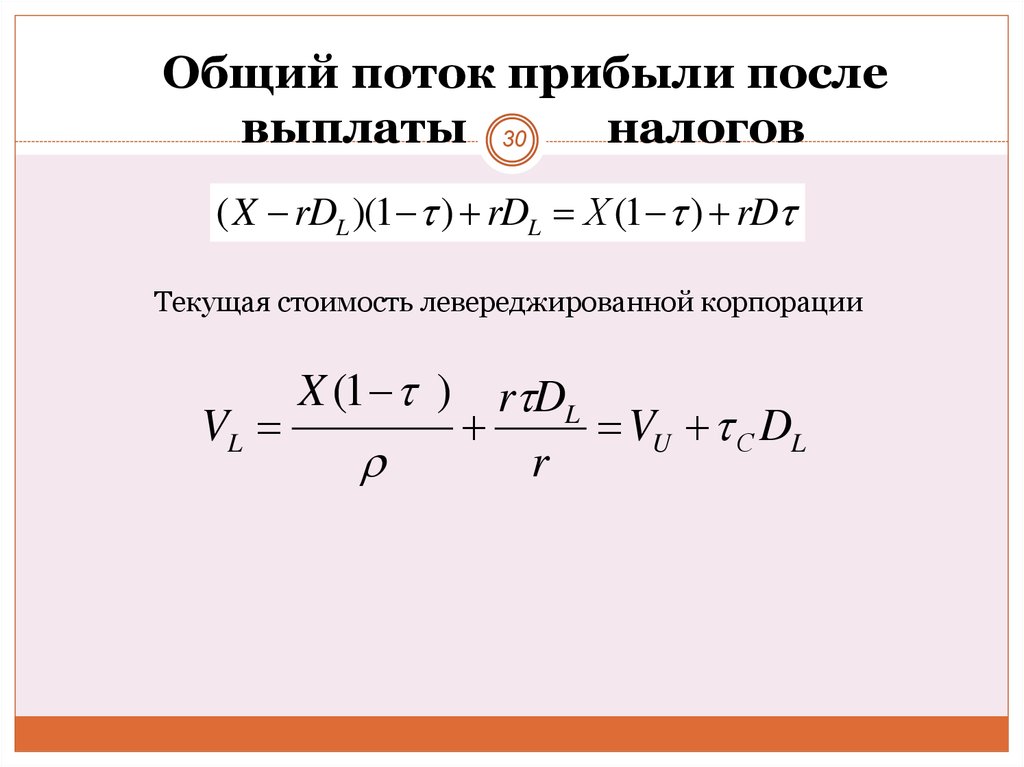

Общий поток прибыли послевыплаты 30

налогов

( X rDL )(1 ) rDL Х (1 ) rD

Текущая стоимость левереджированной корпорации

VL

X (1 )

r DL

VU С DL

r

31. Теорема I ММ при наличии налогообложения:

G= VL - V31U = ∙DL,

Рыночная стоимость

корпорации

Стоимость

капитала

WACC

VL

·D

Долговая нагрузка D

Vu

r

Величина финансового

рычага, D/S

WАСС = r(1 - t) D/V + i S/V

32.

32Однако

вследствие

появления

налоговой

защиты

финансовый риск и ожидаемая доходность облигаций будут

расти меньшими темпами.

Таким образом, средневзвешенная стоимость капитала

WACC корпорации будет снижаться по мере увеличения

доли

заёмных

средств

в

структуре

источников

финансирования…

и достигнет минимума при стопроцентной доле заёмного

капитала.

Темп её падения будет снижаться из-за увеличения

финансового риска

33. Модификация Миллера

33ставка корпоративного подоходного налога;

ставка личного подоходного налога на доходы от

PS

обыкновенных акций;

PB

ставка личного подоходного налога доходы от облигаций;

Х - ожидаемая доходность активов корпорации до уплаты налогов и

процентных платежей (нетто-результат эксплуатации инвестиций).

Ожидаемая доходность акционеров левереджированной корпорации:

X (1 )(1 PS ).

- ставка дисконтирования - издержки по привлечению капитала

для нелевереджированных корпораций.

VU

X (1 )(1 PS )

.

34. В левереджированной корпорации, которая имеет держателей облигаций и акций, общий поток прибыли разделяется

В левереджированной корпорации, котораяимеет держателей облигаций

и акций, общий

34

поток прибыли разделяется

1. прибыль, ожидаемая

держателями

обыкновенных акций

( X rDL )(1 )(1 PS )

2. прибыль, ожидаемая

держателями

долговых ценных

бумаг

rDL ( 1 PB ).

35.

Общий поток прибыли, ожидаемый держателями ценных бумаглевереджированной корпорации

35

( X rDL )(1 )(1 PS ) rDL (1 PB )

X (1 )(1 PS ) rDL (1 )(1 PS ) rDL (1 PB ).

Рыночная стоимость левереджированной корпорации

X (1 )(1 PS ) rDL [(1 PB ) (1 )(1 PS )

VL

r

(1 )(1 PS )

VU [1

] DL .

1 PB

36.

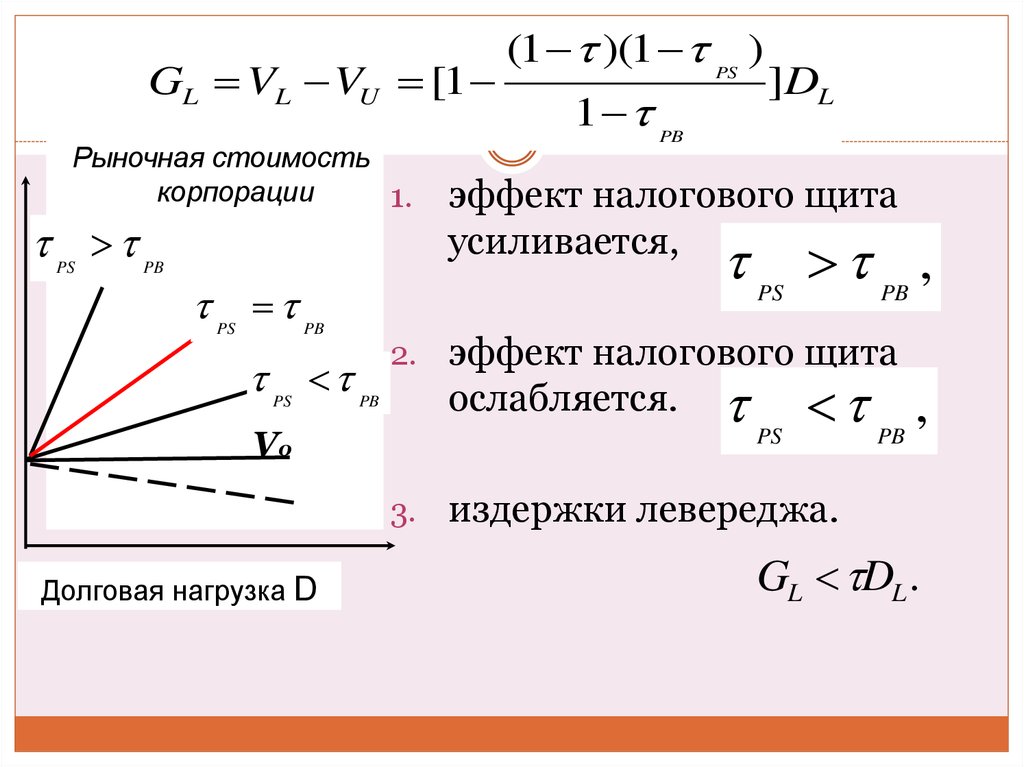

Выгоды от левереджа в ситуацииналогообложения доходов

36

GL VL VU [1

(1 )(1 PS )

1 PB

]DL .

1. Отсутствует налогообложение, ставки налога =0

- результат ММ 1958 г.

GL 0

2.Если

PS

PB , то

GL DL .

37.

GL VL VU [1Рыночная стоимость

корпорации

1.

PS

PB

PS

PB

PS

PB

V0

(1 )(1 PS )

37

1 PB

]DL

эффект налогового щита

усиливается,

PS

PB ,

2. эффект налогового щита

ослабляется.

PS

PB ,

3. издержки левереджа.

Долговая нагрузка D

GL DL .

38.

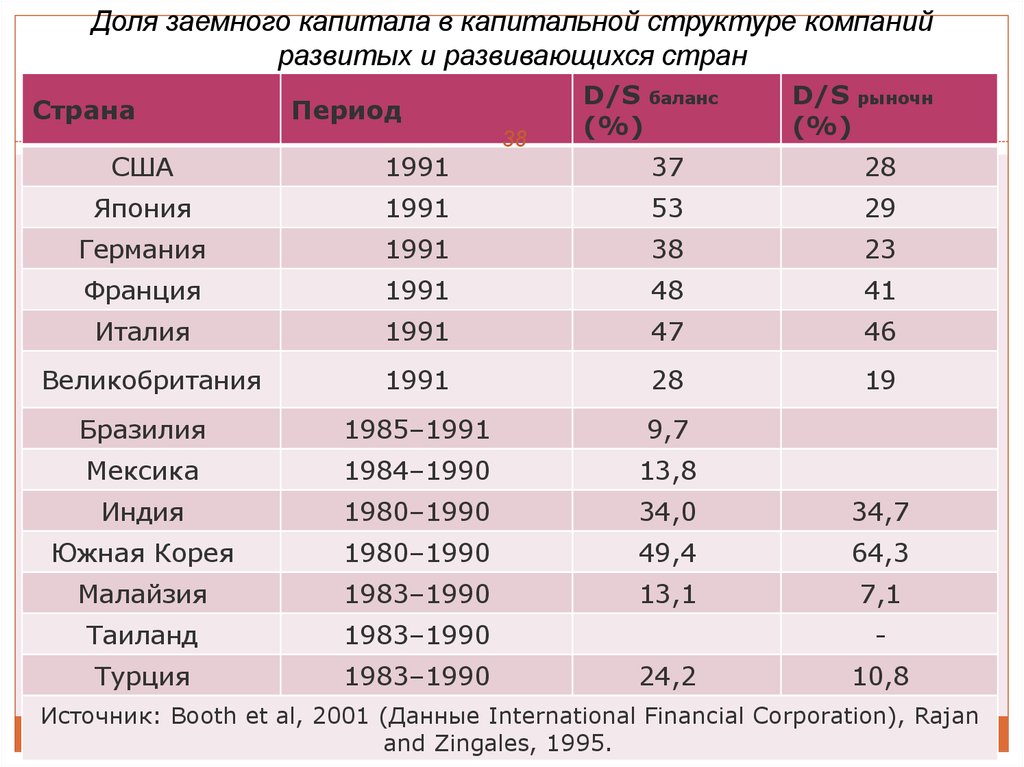

Доля заемного капитала в капитальной структуре компанийразвитых и развивающихся стран

Страна

Период

США

1991

Япония

38

D/S баланс

(%)

D/S рыночн

(%)

37

28

1991

53

29

Германия

1991

38

23

Франция

1991

48

41

Италия

1991

47

46

1991

28

19

Бразилия

1985–1991

9,7

Мексика

1984–1990

13,8

Индия

1980–1990

34,0

34,7

Южная Корея

1980–1990

49,4

64,3

Малайзия

1983–1990

13,1

7,1

Таиланд

1983–1990

Турция

1983–1990

Великобритания

24,2

10,8

Источник: Booth et al, 2001 (Данные International Financial Corporation), Rajan

and Zingales, 1995.

39.

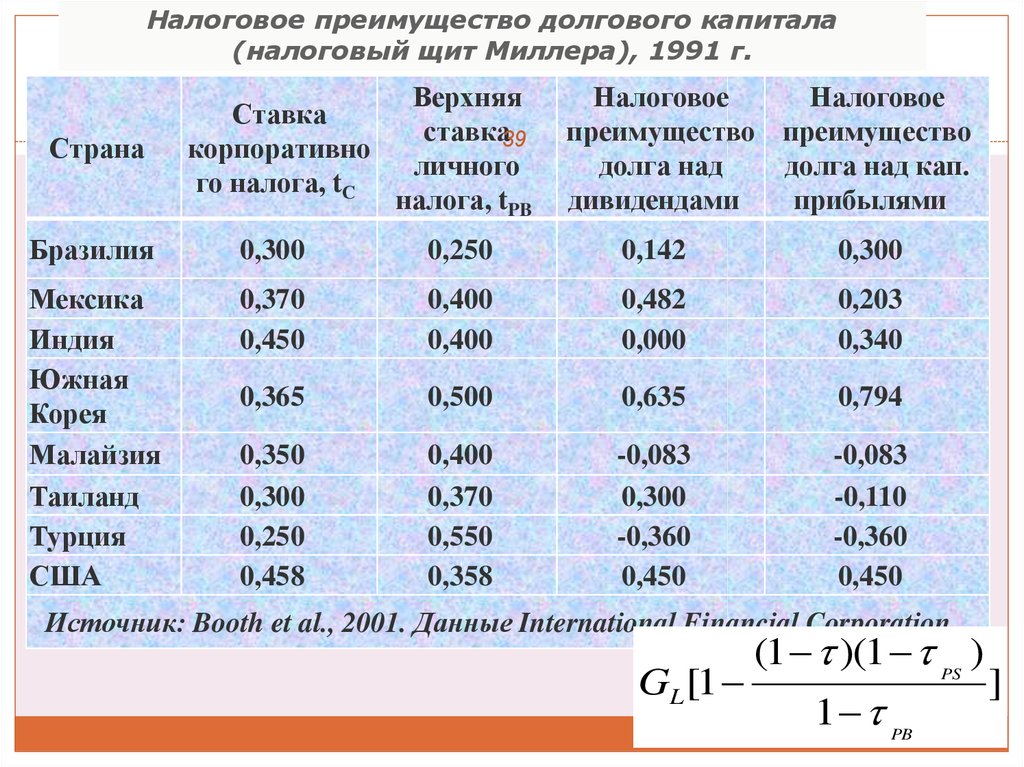

Налоговое преимущество долгового капитала(налоговый щит Миллера), 1991 г.

Страна

Ставка

корпоративно

го налога, tС

Верхняя

ставка39

личного

налога, tPB

Налоговое

Налоговое

преимущество преимущество

долга над

долга над кап.

дивидендами

прибылями

Бразилия

0,300

0,250

0,142

0,300

Мексика

Индия

Южная

Корея

Малайзия

Таиланд

Турция

США

0,370

0,450

0,400

0,400

0,482

0,000

0,203

0,340

0,365

0,500

0,635

0,794

0,350

0,300

0,250

0,458

0,400

0,370

0,550

0,358

-0,083

0,300

-0,360

0,450

-0,083

-0,110

-0,360

0,450

Источник: Booth et al., 2001. Данные International Financial Corporation.

GL [1

(1 )(1 PS )

1 PB

]

40.

СтранаСША

Япония

Германия

Ценность для инвестора $1,

выплачиваемого с учетом

Верхняя

корпоративных и личных налогов

Ставка ставка

40

корпора личного

Кап.

Кап.

тивного подоход Проценты

прибыли

прибыли

Дивид

налога ного

по

(облагаем (освобожд

енды

налога

долгу

ые

енные от

налогом)

налога)

0,458

0,358

0,64

0,35

0,35

0,54

0,516

0,575

0,80

0,39

0,48

0,48

0,500

0,530

0,47

0,47

0,50

0,50

0,420

0,568

0,50

0,41

0,49

0,58

Италия

0,465

0,500

0,88

Великобр

0,350

0,400

0,60

итания

Источник: Rajan and Zingales, 1995.

0,42

0,54

0,54

0,60

0,39

0,65

Франция

41.

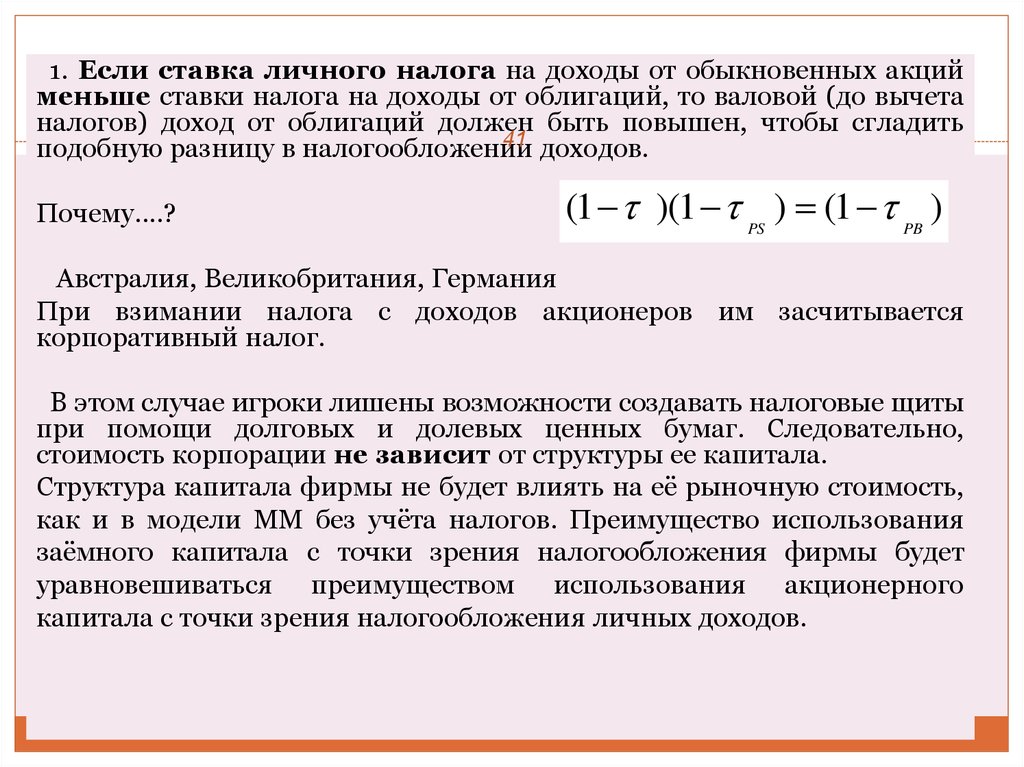

1. Если ставка личного налога на доходы от обыкновенных акцийменьше ставки налога на доходы от облигаций, то валовой (до вычета

налогов) доход от облигаций должен быть повышен, чтобы сгладить

41 доходов.

подобную разницу в налогообложении

Почему….?

(1 )(1 PS ) (1 PB )

Австралия, Великобритания, Германия

При взимании налога с доходов акционеров им засчитывается

корпоративный налог.

В этом случае игроки лишены возможности создавать налоговые щиты

при помощи долговых и долевых ценных бумаг. Следовательно,

стоимость корпорации не зависит от структуры ее капитала.

Структура капитала фирмы не будет влиять на её рыночную стоимость,

как и в модели ММ без учёта налогов. Преимущество использования

заёмного капитала с точки зрения налогообложения фирмы будет

уравновешиваться преимуществом использования акционерного

капитала с точки зрения налогообложения личных доходов.

42.

ВыводыСуществует некоторый уровень долговой нагрузки D* для

корпоративного сектора экономики

42 в целом, а, следовательно, - и

оптимальная структура капитала для корпоративного сектора.

Однако оптимальная структуры капитала не может существовать

для отдельной корпорации.

Корпорации, не использующие долговую нагрузку, или

использующие ее незначительно, найдут спрос на свои акции

среди операторов, чьи доходы облагаются по высоким

ставкам налога.

Корпорации, активно использующие долговую нагрузку,

найдут рынок спроса на свои облигации среди операторов, чьи

доходы облагаются по низким ставкам налога или вообще

освобождены от налогообложения.

В такой ситуации равновесия стоимость корпорации не

будет зависеть от структуры ее капитала. Для этого

равновесия необходимо выполнение условия

PS

PB

.

43.

Каквключение

в

рассмотрение

привилегированных акций повлияет на

стоимость

капитала43 компании

WАСС?

Изменится ли формула стоимости капитала по

модели ММ?

Какие еще налоговые щиты существуют для

компании,

кроме привлечения заемного

капитала?

Как

охарактеризовать

использование

ускоренной амортизации?

Создают ли налоговый щит отчисления в

негосударственный

пенсионный

фонд,

сформированный при данной компании?

44.

44компании различаются по вероятности, с которой они попадают

в ситуацию финансовых затруднений. Т.е. не все компании смогут

в полном объеме воспользоваться возможностью уменьшения

налогооблагаемой базы на величину процентных выплат,

поскольку в случае убытков компании налогом на прибыль не

облагаются.

Компании имеют различные по объему недолговые

налоговые щиты (nondebt tax shields) (амортизационные

отчисления, инвестиционные налоговые кредиты, отчисления в

пенсионные

фонды

компании),

которые

снижают

привлекательность долга как механизма уменьшения налоговых

выплат

45. Предельные налоговые выгоды долга для компаний будут

45отличны

от законодательно устанавливаемой

ставки налога на прибыль,

различны между собой,

уменьшаться с ростом объемов долгового

финансирования

(повышение

вероятности

попасть в ситуацию финансовых затруднений и

банкротства).

46.

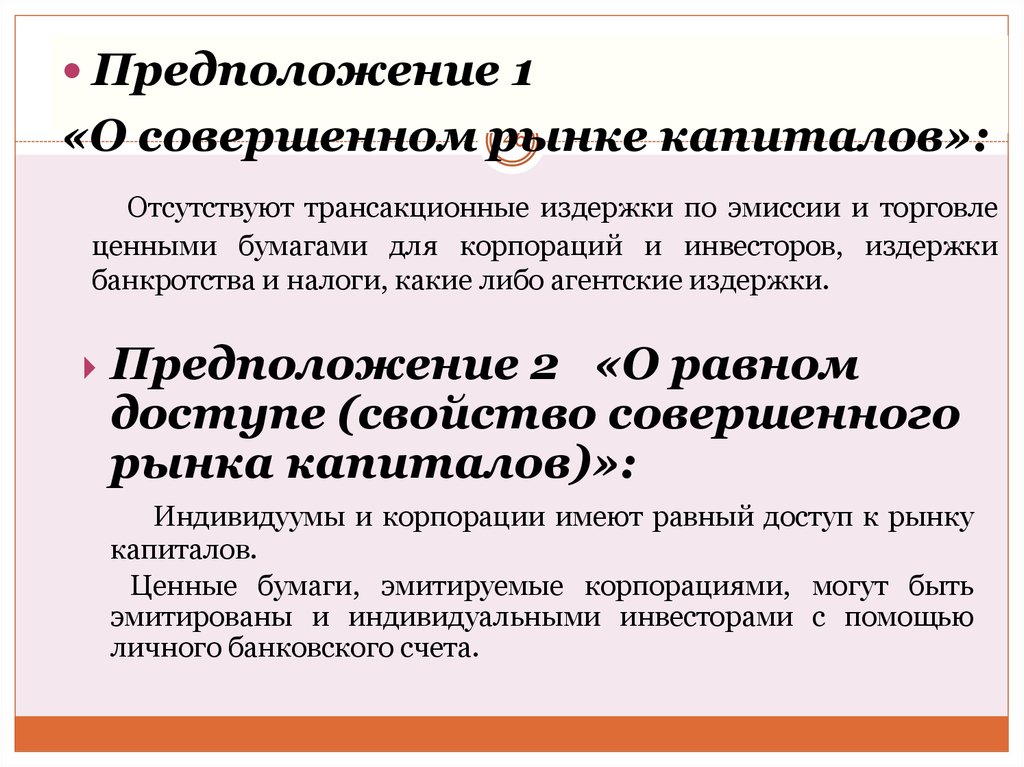

Предположение 146

«О совершенном рынке

капиталов»:

Отсутствуют трансакционные издержки по эмиссии и торговле

ценными бумагами для корпораций и инвесторов, издержки

банкротства и налоги, какие либо агентские издержки.

Предположение 2 «О равном

доступе (свойство совершенного

рынка капиталов)»:

Индивидуумы и корпорации имеют равный доступ к рынку

капиталов.

Ценные бумаги, эмитируемые корпорациями, могут быть

эмитированы и индивидуальными инвесторами с помощью

личного банковского счета.

47.

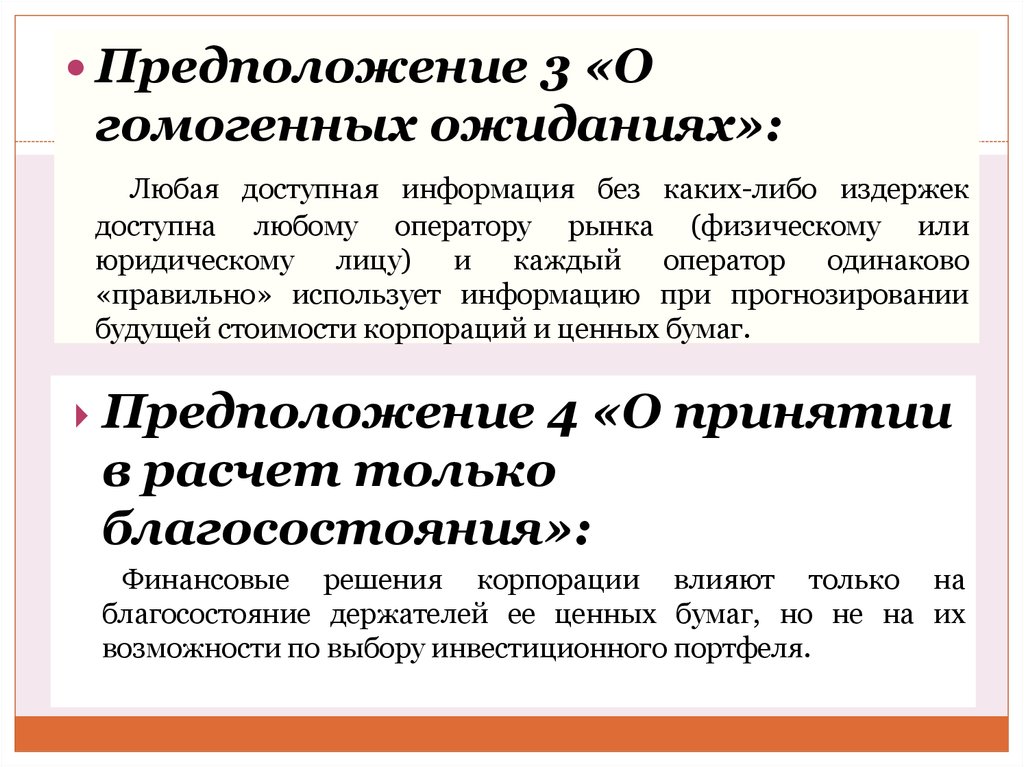

Предположение 3 «Oгомогенных ожиданиях»:

47

Любая доступная информация без каких-либо издержек

доступна любому оператору рынка (физическому или

юридическому лицу) и каждый оператор одинаково

«правильно» использует информацию при прогнозировании

будущей стоимости корпораций и ценных бумаг.

Предположение 4 «О принятии

в расчет только

благосостояния»:

Финансовые решения корпорации влияют только на

благосостояние держателей ее ценных бумаг, но не на их

возможности по выбору инвестиционного портфеля.

48.

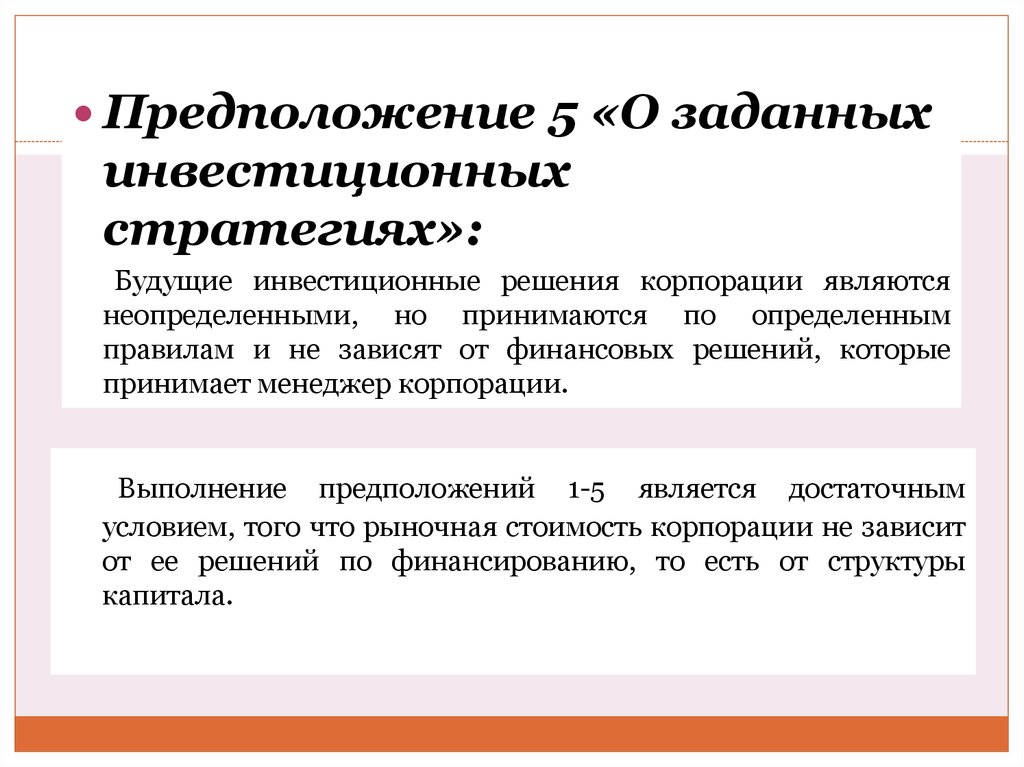

Предположение5

«О

заданных

48

инвестиционных

стратегиях»:

Будущие инвестиционные решения корпорации являются

неопределенными, но принимаются по определенным

правилам и не зависят от финансовых решений, которые

принимает менеджер корпорации.

Выполнение предположений 1-5 является достаточным

условием, того что рыночная стоимость корпорации не зависит

от ее решений по финансированию, то есть от структуры

капитала.

49.

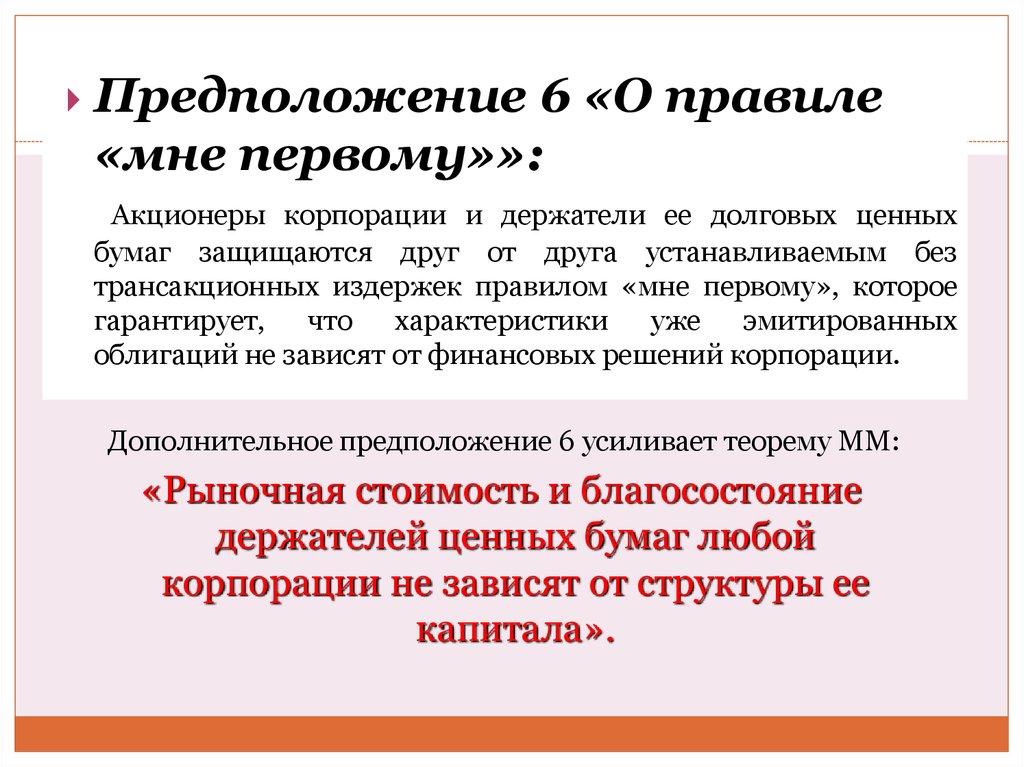

Предположение 6 «О правиле49

«мне первому»»:

Акционеры корпорации и держатели ее долговых ценных

бумаг защищаются друг от друга устанавливаемым без

трансакционных издержек правилом «мне первому», которое

гарантирует, что характеристики уже эмитированных

облигаций не зависят от финансовых решений корпорации.

Дополнительное предположение 6 усиливает теорему ММ:

«Рыночная стоимость и благосостояние

держателей ценных бумаг любой

корпорации не зависят от структуры ее

капитала».

50. Какие факторы оказывают влияние на выбор уровня долговой нагрузки компании? ?

Какие факторы оказывают влияние на выбор уровнядолговой нагрузки компании? ?

Фактор

(шкала 1-4)

Финансовая гибкость

Кредитный рейтинг компании

Европейские

США

страны

50

Важно и

Важно и

Среднее

Среднее

очень

очень

значение

значение

важно, %

важно, %

90,8%

3,39

59,38

2,59

73,17%

2,78

57,1%

2,46

58,14%

2,59

44,85%

2,07

50%

2,33

48,08%

2,32

33,33%

1,94

33,52%

1,95

Потенциальные издержки

банкротства или возможность

финансовых затруднений

30,95%

1,76

21,35%

1,24

Уровень долговой нагрузки в

отрасли

23,26%

1,84

23,4%

1,49

Налоговые преимущества

(налоговый щит)

Волатильность финансового

результата и денежных потоков

Трансакционные издержки

51. Какие факторы оказывают влияние на долговую политику вашей компании?

Какие факторы оказывают влияние на долговую политикувашей компании?

Фактор

Минимизация средневзвешенной

стоимости капитала (WACC)

Привлечение заемных источников

финансирования с более низкой %

… в ситуации неоцененности акций

рынком

….. при недостаточности прибыли

Долговое финансирование дает

лучшее представление о

перспективах развития компании

чем выпуск акций

Предпочтение долговому

финансированию в связи с

меньшими требованиями к

раскрытию информации

Европейские

США

страны

51

Среднее

Среднее

Важно, %

Важно, %

значение

значение

69,77%

2,8

н.д.

н.д.

44,83%

2,1

46,35%

2,22

43,68%

2,08

30,79%

1,56

24,14%

1,56

46,78%

2,13

20%

1,55

9,83%

0,96

14,12%

1,02

н.д.

н.д.

52. Учитывать ли теорему ММ

52Ослабляем предпосылки

1) модели стационарного соотношения;

2) модели асимметричной информации;

3) модели агентских издержек;

4) модели корпоративного контроля;

5) модели стэйкходдеров.