")

Экономика

Экономика География

ГеографияПохожие презентации:

")

Соединенное королевство Великобритании и Северной Ирландии

1.

ВЕЛИКОБРИТАНИЯФФБД, 4-ый курс, РФН-1

Радиончик М.П.

2. ЗНАКОМСТВО СО СТРАНОЙ

• Официальное название страны — Соединенноекоролевство Великобритании и Северной

Ирландии.

• Столица-Лондон.

• Великобритания — конституционная монархия.

• Площадь Соединенного королевства— 244 тыс.

кв. км, т. е. в 32 раза меньше площади США, в

2,2 раза меньше Франции.

• Население — 63 млн. человек.

3. Соединенное королевство занимает о. Великобритания, северо-восточную часть о. Ирландия и мелкие острова — Уайт и Норманские в Ла-Манше, Мэн

Соединенноекоролевство занимает о.

Великобритания,

северо-восточную часть

о. Ирландия и мелкие

острова — Уайт и

Норманские в ЛаМанше, Мэн в

Ирландском море,

Гебридские, Оркнейские

и Шетландские в океане

к северу от

Великобритании.

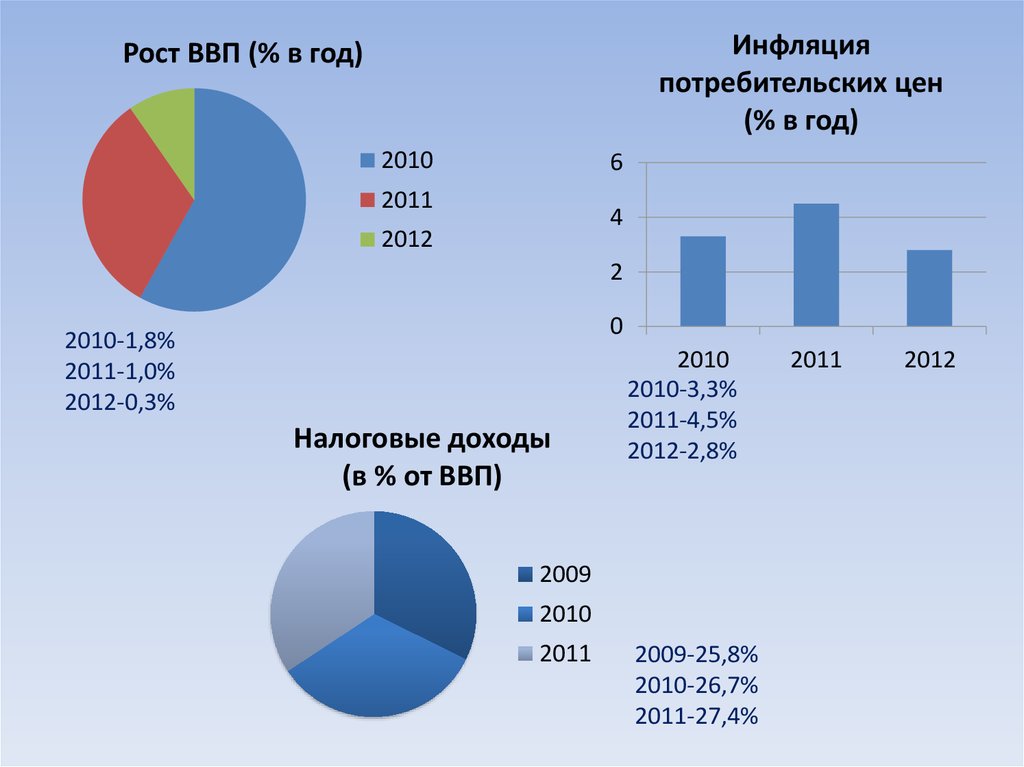

4. ПОКАЗАТЕЛИ

ВВП в млрд. долл.ВВП на душу населения

в долл.

2500

2400

2300

2010

Год

2200

2011

2100

2012

2010 2011 2012

2010г-2256 млрд.долл

2011г-2445 млрд.долл

2012г- 2435 млрд.долл

2010-36233 долл.

2011-38961 долл.

2012-38514 долл.

5.

Инфляцияпотребительских цен

(% в год)

Рост ВВП (% в год)

2010

6

2011

4

2012

2

0

2010-1,8%

2011-1,0%

2012-0,3%

Налоговые доходы

(в % от ВВП)

2010

2010-3,3%

2011-4,5%

2012-2,8%

2009

2010

2011

2009-25,8%

2010-26,7%

2011-27,4%

2011

2012

6. Экономика Великобритании в 2012 году и первом квартале 2013 года

Сфера услуг, формирующая две трети британского ВВП, выросла

в 2012 г. всего на 1%.

В 2012 г. производительность труда в экономике в целом

выросла на 1,4%

Государственный долг Великобритании в 2012/13 финансовом

году вырос на 18% до 1,2 трлн.ф.ст. Относительно ВВП он

составил 74,7% (2011/12 фин.г. госдолг составлял 1,1 трлн.ф.ст.

или 71,8%)

В первом квартале 2013г. в рост ВВП составил 0,6% по

отношению к аналогичному кварталу 2012г.

Основным «локомотивом» роста ВВП в первом квартале 2013г.

были услуги, темпы роста которых составили 1,5%

относительно первого квартала 2012 г.

Инфляция (индекс потребительских цен) в годовом исчислении

по состоянию на конец марта 2013г. составила 2,8% и была

выше, чем в среднем по странам ЕС (1,9%), в США (1,5%) и

Японии (-0,9%).

7. НАЛОГОВАЯ СИСТЕМА

• 1-ый уровень-ЦЕНТРАЛЬНЫЙ• 2-ой уровень-МЕСТНЫЙ

1. Центральные налоги:

• подоходный налог с населения;

• подоходный налог с корпораций

• налог на наследства

• косвенные налоги: НДС , пошлины, акцизы, налог

на доходы от нефти.

2. Местные налоги (на имущество).

Налоговый год-с 6 апреля текущего года по 5 апреля

следующего года

8. ОСНОВНЫЕ НАЛОГИ

• Подоходный налог (Income Tax)Ставки

2013-2014гг

Сумма 1-32,010 (ф.ст)-20%(Basic rate)

Сумма больше 32,010 (ф.ст)-40% (Higher rate)

Сумма больше 150,000 (ф.ст)- 45% (Additional Rate)

Льготы

Персональный необлагаемый минимум (Personal Allowance)

Для родившихся после 5 апреля 1948г. (с предельным размером

дохода 100000 ф.ст)-9440ф.ст

Для родившихся в период с 6аперля 1938г. по 5 апреля 1948г.-10500

ф.ст.

Для родившихся до 6 апреля 1938г.-10660 ф.ст.

Супружеская пара (75 лет и старше)-7915ф.ст

Минимальный размер необлагаемой суммы на семью – 3040 ф.ст

Слепы лица-2160ф.ст

9.

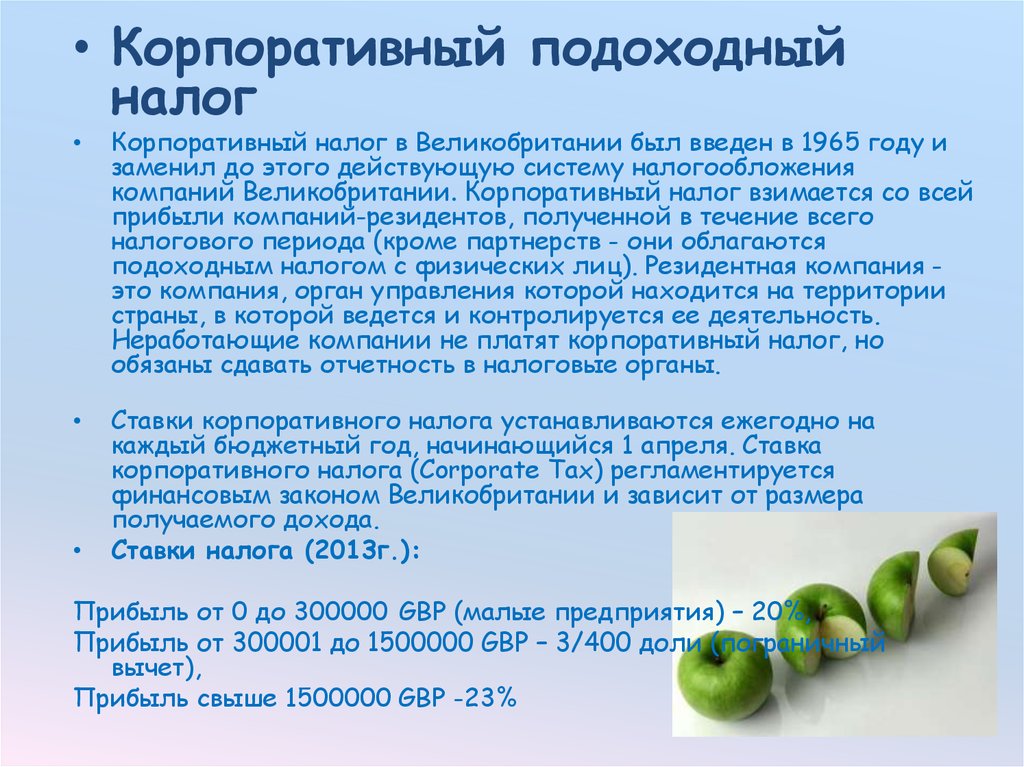

• Корпоративный подоходныйналог

Корпоративный налог в Великобритании был введен в 1965 году и

заменил до этого действующую систему налогообложения

компаний Великобритании. Корпоративный налог взимается со всей

прибыли компаний-резидентов, полученной в течение всего

налогового периода (кроме партнерств - они облагаются

подоходным налогом с физических лиц). Резидентная компания это компания, орган управления которой находится на территории

страны, в которой ведется и контролируется ее деятельность.

Неработающие компании не платят корпоративный налог, но

обязаны сдавать отчетность в налоговые органы.

Ставки корпоративного налога устанавливаются ежегодно на

каждый бюджетный год, начинающийся 1 апреля. Cтавка

корпоративного налога (Corporate Tax) регламентируется

финансовым законом Великобритании и зависит от размера

получаемого дохода.

Ставки налога (2013г.):

Прибыль от 0 до 300000 GBP (малые предприятия) – 20%,

Прибыль от 300001 до 1500000 GBP – 3/400 доли (пограничный

вычет),

Прибыль свыше 1500000 GBP -23%

10. Взносы в систему социального страхования(National Insurance Contribution)

Взносы делятся на несколько классов и выплачиваются совместноработником и работодателем.

·

Класс I - работа по найму.

·

Класс II - индивидуально-трудовая деятельность.

·

Класс III – добровольный.

·

Класс IV - дополнительный для лиц, занимающихся

индивидуально-трудовой деятельностью.

• Ставки (2013г):

Класс 1

Уплачивают работники в зависимости от недельного заработка (ф.ст):

До 149-0%

149,01-797-12%

Более 797-2%

Работодатели в зависимости от недельного заработка работника (ф.ст):

До 148-0%

Больше 148-13,8%

11. НДС

Налог на добавленную стоимость - Value Added Tax(VAT) - это налог, уплачиваемый от продажи товаров и оказания услуг

на территории Европейского Союза, включая Великобританию.

Налог на добавленную стоимость (НДС, VAT — Value added

tax) — косвенный налог, форма изъятия в бюджет части добавленной

стоимости, которая создается на всех стадиях процесса производства

товаров, работ и услуг и вносится в бюджет по мере реализации

Ставки НДС:

1. Стандартная ставка (standard rate)

По большинству товаров и услуг установлена ставка 20%.

2. Пониженная ставка (reduced rate)

Для некоторых товаров, например, детских кресел для автомобилей, для

топлива или энергии для отопления жилых помещений предусмотрена

сниженная ставка, которая составляет 5 %.

3. Нулевая ставка(zero rate)

Нулевая ставка применяется по следующим категориям товаров:

– еда;

– книги, газеты и журналы;

– одежда и обувь для маленьких детей;

– специальная категория товаров – например, оборудование для

инвалидов.

12. АКЦИЗ

Акцизные сборы по отдельным товарам значительно различаются

по размеру.

Акцизы на топливо составляют до 50% его розничной цены (общая

налоговая составляющая в розничной цене топлива оценивается

экспертами Британского института финансовых исследований в 7580%).

Минеральные виды топлива, используемые дорожным транспортом,

облагаются повышенной ставкой акцизного сбора.

В целях поощрения использования экологически чистых видов

топлива установлены пониженные ставки, в частности, на

неэтилированные марки бензина и дизельного топлива с

пониженным содержанием примеси серы, на сжиженный

природный газ.

Ставки акцизов на некоторые товары: на бензин (за 1 л) — 0,3314 и

0,2832 ф. ст.; на сигареты — 20% от розничной цены плюс 52,33 ф.

ст. за 1000 шт.; на спиртные напитки (за 1 л чистого спирта)— 19,81

ф. ст.

13. Международные налоговые соглашения

• Великобритания имеет около 148 подписанных договоров сразными странами мира об избежании двойного

налогообложения: Австралия, Австрия, Алжир, , Борнео,

Ботсвана, Бирма, Болгария, Боливия, Британские Виргинские

острова, Бразилия, Бруней, Британская Гвиана, Венгрия,

Гайана, Венесуэла, , Занзибар, Иордания, Исландия, Иран,

Ирландия, Испания, Камерун, Италия, Казахстан, Канада,

Китай, Кения и др.

• Эти соглашения направлены на устранение двойного

налогообложения в процессе экономического сотрудничества

с другими странами и предотвращение применения мер

фискального характера в отношении деятельности

британских компаний за рубежом. Кроме того, такие

соглашения содержат положения о мерах противодействия

уклонению от уплаты налогов и сокрытию доходов

14. Налоговое администрирование

• Министерство финансов (HM Treasury)формирует бюджетную политику и осуществляет надзор в валютной и

налоговой области; планирование и контроль за расходами на

общественные нужды; ведет правительственный учет валютных средств;

осуществляет надзор за качеством общественных услуг и др.

• Служба налоговых сборов и таможни

(HM Revenue and Customs)

взимает налоги с прибыли, доходов и капиталов, гербовый сбор и

налог на землю, а также ведет сбор и учет таможенных пошлин и

платежей, налогов и сборов (включая НДС), связанных с импортом

товаров; выполняет агентские функции, включая контрольные в

области импорта и экспорта и др.

15. Международные организации

• Европейский союз• Организацию по безопасности и сотрудничеству в Европе

(ОБСЕ)

• ООН

• Организация Североатлантического договора (НАТО)

• Организация экономического сотрудничества и

развития (ОЭСР)

• Всемирная торговая организация (ВТО)

• Международный валютный фонд (МВФ)

• Всемирный банк

• ЮНИДО

• Европейский инвестиционный банк

• Парижский клуб

• Совет Европы

• другие

16. Налоговое планирование

Под «свободной зоной» - СЗ (FreeZone) понимается специально

выделенная часть территории Великобритании, в которой товары,

произведенные вне стран-членов ЕС, рассматриваются как находящиеся

вне таможенной территории ЕС.

Импортные пошлины и НДС взимаются и уплачиваются лишь в случае,

если товары вывозятся из СЗ на рынок стран ЕС, включая

Великобританию, или используются либо потребляются

непосредственно в зоне.

В СЗ не применяются какие-либо другие налоговые льготы,

включая местные. Все поставщики товаров и услуг в рамках территории

зоны подчиняются общим правилам уплаты НДС.

В настоящее время в Великобритании существует 5 свободных зон:

Liverpool

Prestwick

Southampton

Port of Tilbury

Port of Sheerness

17. Налоговое планирование

На территории СЗ могут размещаться и находиться на храненииследующие виды товаров, исходя из их правового статуса:

товары, произведенные вне пределов ЕС;

товары, произведенные в ЕС, включая Великобританию, свободно

обращающиеся в ЕС;

свободно обращающиеся товары, по которым не все таможенные

формальности (налоги, пошлины, сборы) выполнены;

товары, находящиеся в свободном обращении, но ввоз которых и их

происхождение должны быть подтверждены одной из стран ЕС.

В СЗ разрешается производить следующие виды операций с

товарами, находящимися в ней:

хранение товаров;

фасовка и переработка товаров с применением низких и высоких

технологий;

уничтожение товаров.

18. Налоговое планирование

Под «зоной предпринимательства» - ЗП (EnterpriseZone) в

Великобритании понимается определенная правительством на срок

в 10 лет ограниченная территория, создаваемая в целях

стимулирования экономической деятельности, и на которой в

течение длительного времени наблюдался значительный спад

экономической активности.

Всего в Великобритании имеется 30 ЗП, которые были созданы в

середине 90-ых годов прошлого века. Географически они

расположены в следующих четыре районах:

East Midlands (7 зон),

Dearne Valley (6 зон),

East Durham (6 зон),

Tyne Riverside (11 зон).

19. Налоговое планирование

ЗП может предоставить следующие преимуществазаявки от фирм, находящихся в ЗП, на определенные таможенные

услуги обрабатываются вне очереди, так как рассматриваются в

качестве приоритетных

освобождение от корпоративного и подоходного налогов средств,

направляемых на капитальные затраты в промышленном и

коммерческом строительстве

освобождение от налога на хозяйственную деятельность для

промышленных и коммерческих объектов

упрощенный режим планирования застройки: развитие любой

площадки, расположенной на территории ЗП, не требует

индивидуального планового разрешения

остающиеся в силе законные контрольные меры (например, получение

разрешения от плановых органов) осуществляются в ускоренном

порядке

снижены требования по предоставлению статистической информации

20. Стимулирование инновационной деятельности

За разработку и реализацию инновационной политики вВеликобритании отвечает Департамент инноваций, университетов и

компетенций (Department for Innovation, Universities and Skills —

DIUS).

• Применяемые скидки на ИР

вычет из налогооблагаемой базы расходов на ИР для МСБ – 175%, для

крупных компаний – 130%

Капиталовложение в ИР, включая строительство стимулируется также

100 %-ной налоговой скидкой в первый год

21. Стимулирование инновационной деятельности

Условия получения налогового кредита для предприятий МСБ

компания должна отвечать требованиям МСБ ЕСС (занятость менее 190 человек

или годовой оборот не превышает 130 млн. евро, или годовой итог баланса

не превышает 43 млн. евро)

годовые расходы на ИР – не менее 10000 фунтов стерлингов

расходы на ИР квалифицируются в соответствии с Рекомендациями

Министерства торговли и промышленности

налоговые скидки распространяются только на текущие расходы

запрашиваемая сумма скидки может быть уменьшена, если проекты на ИР

получают субсидию или грант

компания должна быть владельцем интеллектуальной собственности,

полученной в результате ИР

22. Стимулирование инновационной деятельности

• Патентныйбокс

является

попыткой

сделать

корпоративный

налоговый

режим

более

привлекательным для создания и использования

интеллектуальной собственности в Великобритании.

Льготная ставка налогообложения при этом составляет

10%

• Патентный бокс применяется для доходов корпорации,

полученных в результате использования патентов и на

других прав интеллектуальной собственности.

• Целью патентного бокса является предоставление

дополнительного

стимула

для

сохранения

и

коммерциализацию

существующих

патентов,

и

разработку новых инновационных запатентованных

продуктов.