по основным классификационным признакам")

Финансы

ФинансыПохожие презентации:

Корпоративные финансы

1. Корпоративные финансы

Российский экономический университет имени Г.В. ПлехановаКорпоративные финансы

Васильева Анастасия Владимировна к.э.н., доцент

avandreeva@mail.ru

Vasileva.av@rea.ru

Москва, 2018

2.

Не признаютсяактивов:

доходами

организации

вклады в уставный (складочный) капитал;

по договорам комиссии, агентским и иным аналогичным

договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты товаров, работ услуг;

в виде авансов, задатка в счет оплаты товаров, работ,

услуг;

поступление кредитов, займов, полученных организацией.

поступление

3.

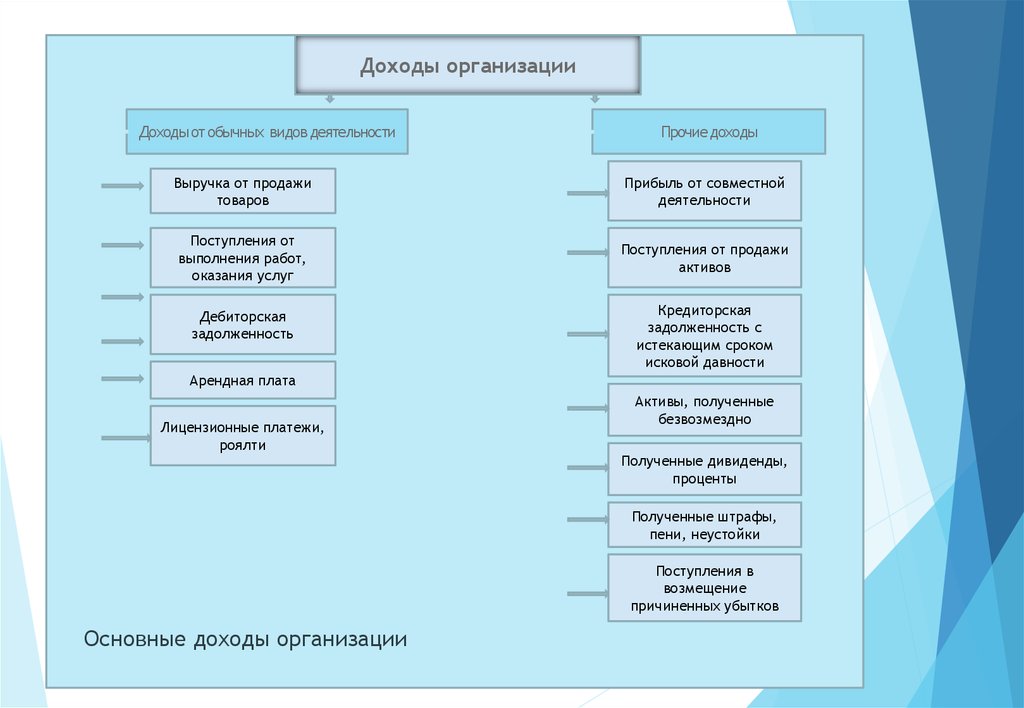

Доходы организацииДоходы от обычных видов деятельности

Прочие доходы

Выручка от продажи

товаров

Прибыль от совместной

деятельности

Поступления от

выполнения работ,

оказания услуг

Поступления от продажи

активов

Дебиторская

задолженность

Кредиторская

задолженность с

истекающим сроком

исковой давности

Арендная плата

Лицензионные платежи,

роялти

Активы, полученные

безвозмездно

Полученные дивиденды,

проценты

Полученные штрафы,

пени, неустойки

Поступления в

возмещение

причиненных убытков

Основные доходы организации

4.

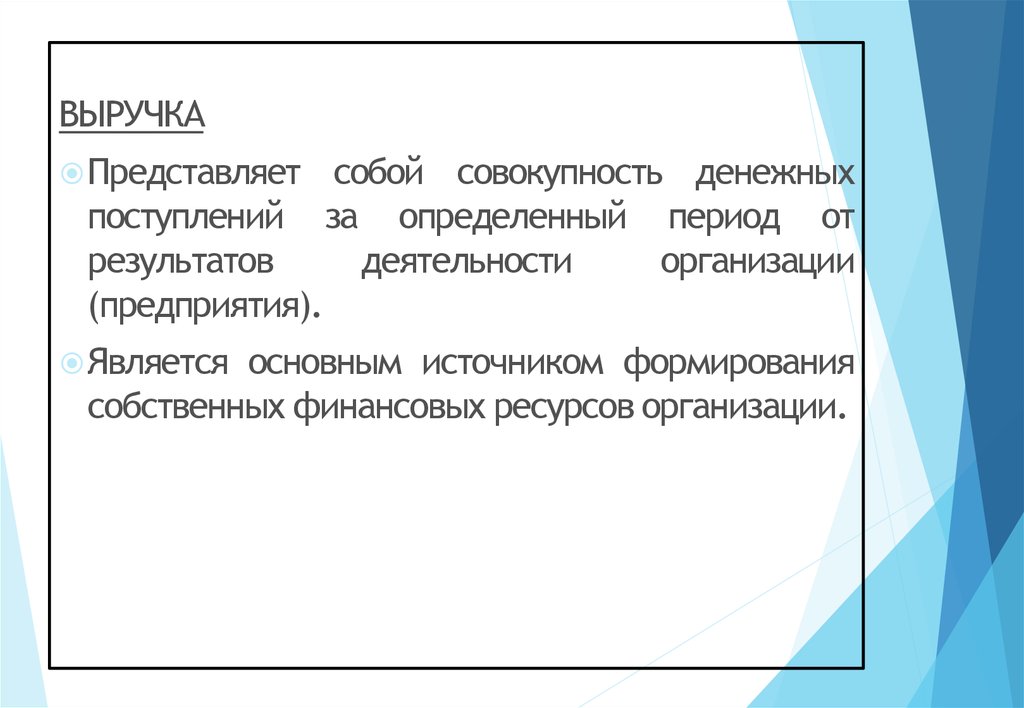

ВЫРУЧКАПредставляет

поступлений

результатов

(предприятия).

Является

собой совокупность денежных

за определенный период от

деятельности

организации

основным источником формирования

собственных финансовых ресурсов организации.

5. НА размер выручки влияют:

Внешние факторы:уровень

целом;

развития экономики страны в

меры

регулирования

деятельности

предприятий со стороны государства;

Природные

(климатические)

факторы,

транспортные и др.условия, вызывающие

дополнительные

затраты

у

одних

предприятий

и

обуславливающие

дополнительную прибыль у других;

изменения

не предусмотренных планом

предприятия цен на сырье, продукцию,

материалы,

топливо,

энергоносители,

покупные полуфабрикаты; тарифов на услуги

перевозки; торговых скидок; надбавок; норм

амортизационных

отчислений;

ставок

арендной платы; минимальной заработной

платы; начислений нанес; ставок налогов и

других

сборов,

выплачиваемых

предприятиями;

нарушения поставщиками снабженческосбытовыми, вышестоящими хозяйственными,

финансовыми, банковскими и другими

органами государственной дисциплины по

хозяйственным вопросам, затрагивающим

интересы предприятия.

Внутренние

факторы

непосредственно

связанные

с

результатами деятельности предприятия,

с предпринимательской активностью

субъекта, а так же обусловленные

нарушением

предприятием

государственной дисциплины.

результаты

деятельности;

коммерческой

эффективность

заключенных сделок по

поставкам товаров;

объем

и структура товарооборота;

формы

и системы оплаты труда;

производительность

труда;

эффективность

основных и оборотных

средств, уровень валовых доходов и

издержек обращения;

размер

прочей прибыли и др.

6.

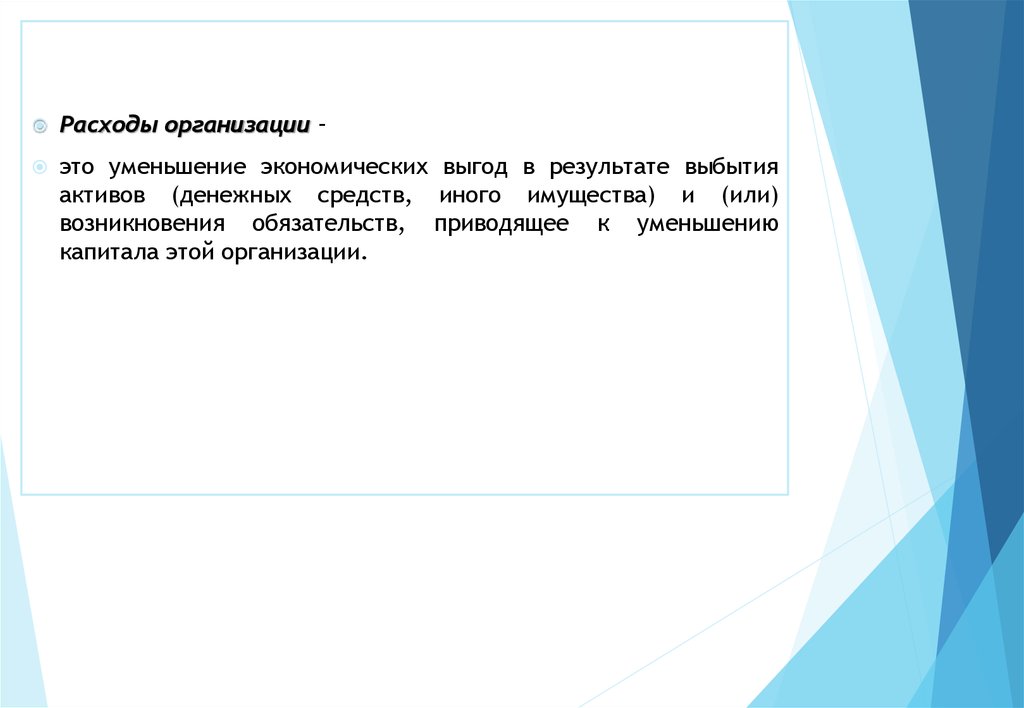

Расходы организации –это уменьшение экономических выгод в результате выбытия

активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению

капитала этой организации.

7.

Расходы организации в зависимости от их характера,условий осуществления и направления деятельности

организации подразделяются на:

расходы по обычным видам деятельности;

прочие расходы.

8.

Расходыпо обычным видам

деятельности

9.

Расходами по обычным видам деятельностиявляются расходы, связанные с изготовлением

продукции, приобретением и продажей товаров.

Такими расходами также считаются расходы, осуществление

которых связано с выполнением работ, оказанием услуг.

Принимаются в сумме, исчисленной в денежном выражении,

равной величине оплаты в денежной и иной форме или величине

кредиторской задолженности.

Если оплата покрывается лишь частью признаваемых расходов, то

расходы

определяются

сумма

оплаты

и

кредиторской

задолженности (в части, не покрытой оплатой).

и

продажей

10.

Прочиерасходы

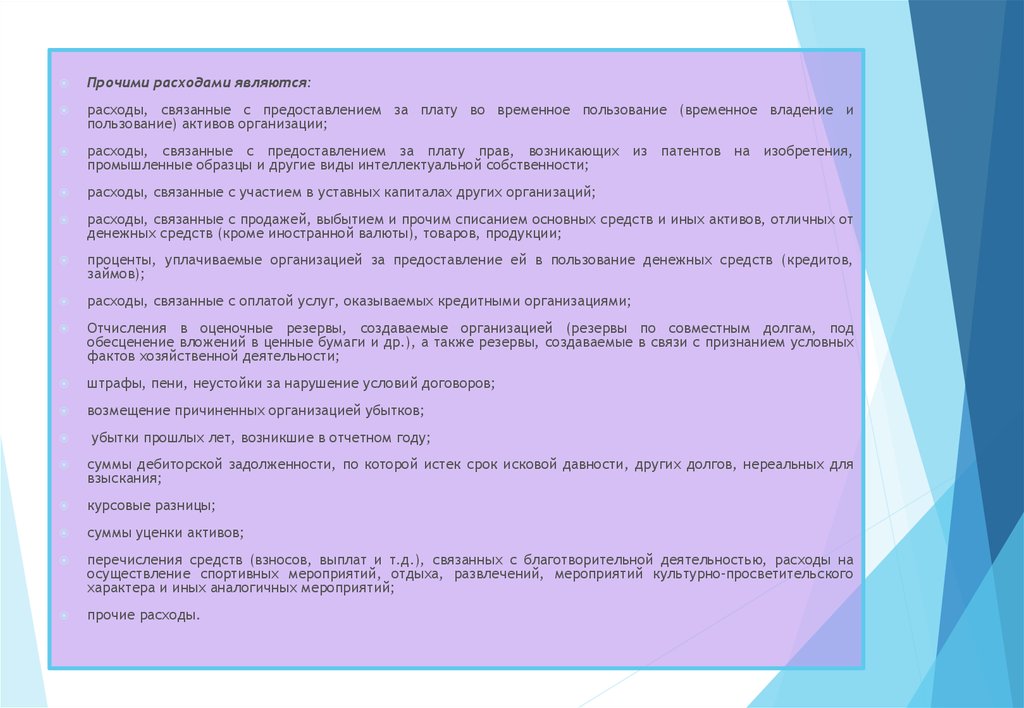

11.

Прочими расходами являются:расходы, связанные с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения,

промышленные образцы и другие виды интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов,

займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

Отчисления в оценочные резервы, создаваемые организацией (резервы по совместным долгам, под

обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных

фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, возникшие в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для

взыскания;

курсовые разницы;

суммы уценки активов;

перечисления средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на

осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского

характера и иных аналогичных мероприятий;

прочие расходы.

12.

Не признается расходами организации выбытия активов:в связи с приобретением (созданием) внеоборотных активов,

нематериальных активов и т.п.;

вклады в уставные (складочные) капиталы других

организаций, приобретение акций акционерных обществ и

иных ценных бумаг не с целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным

договорам в пользу комитента, принципала и т.п.;

в

порядке

предварительной

оплаты

материальнопроизводственных запасов и иных ценностей, работ услуг;

в виде авансов, задатка в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг;

в погашение кредитов, займов, полученных организацией.

13.

Классификациярасходов

организации

14.

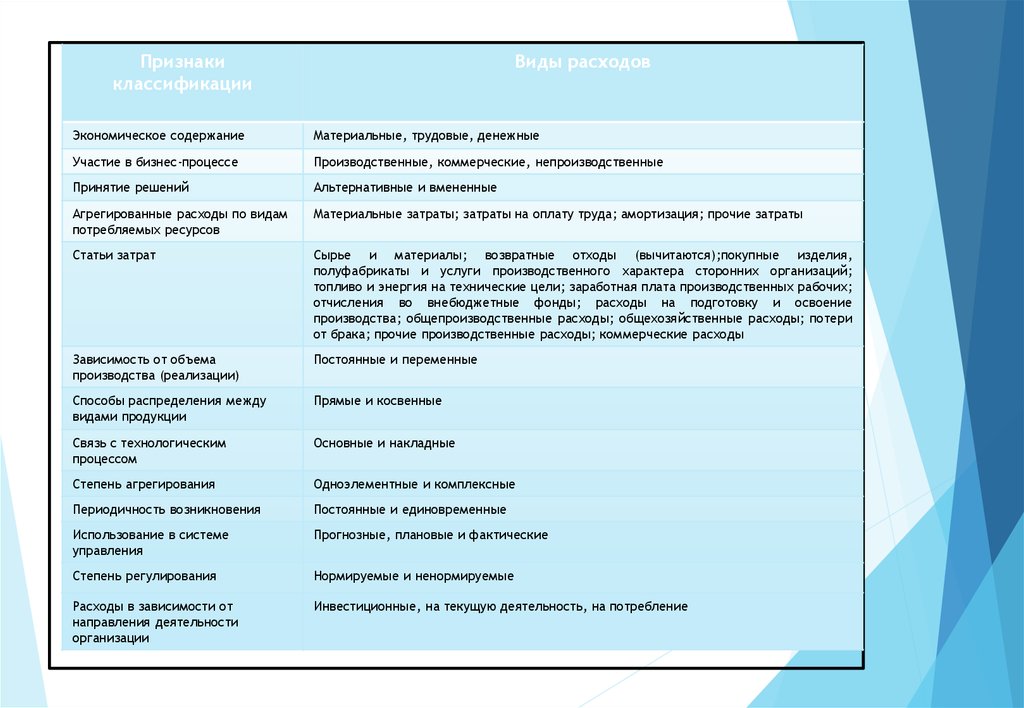

Признакиклассификации

Виды расходов

Экономическое содержание

Материальные, трудовые, денежные

Участие в бизнес-процессе

Производственные, коммерческие, непроизводственные

Принятие решений

Альтернативные и вмененные

Агрегированные расходы по видам

потребляемых ресурсов

Материальные затраты; затраты на оплату труда; амортизация; прочие затраты

Статьи затрат

Сырье и материалы; возвратные отходы (вычитаются);покупные изделия,

полуфабрикаты и услуги производственного характера сторонних организаций;

топливо и энергия на технические цели; заработная плата производственных рабочих;

отчисления во внебюджетные фонды; расходы на подготовку и освоение

производства; общепроизводственные расходы; общехозяйственные расходы; потери

от брака; прочие производственные расходы; коммерческие расходы

Зависимость от объема

производства (реализации)

Постоянные и переменные

Способы распределения между

видами продукции

Прямые и косвенные

Связь с технологическим

процессом

Основные и накладные

Степень агрегирования

Одноэлементные и комплексные

Периодичность возникновения

Постоянные и единовременные

Использование в системе

управления

Прогнозные, плановые и фактические

Степень регулирования

Нормируемые и ненормируемые

Расходы в зависимости от

направления деятельности

организации

Инвестиционные, на текущую деятельность, на потребление

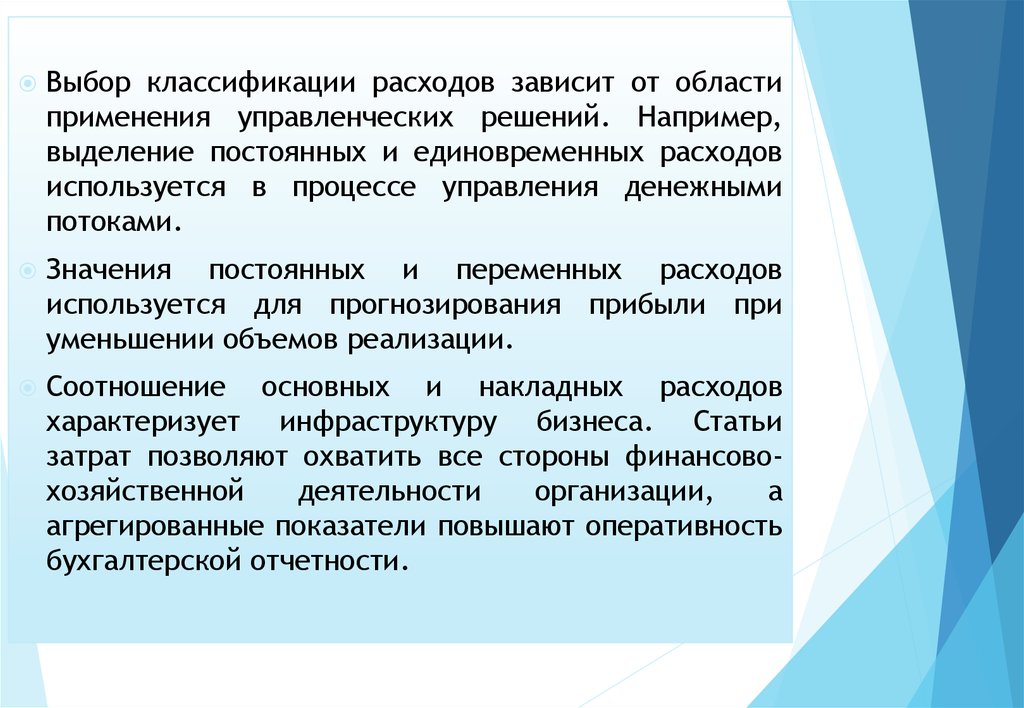

15.

Выбор классификации расходов зависит от областиприменения управленческих решений. Например,

выделение постоянных и единовременных расходов

используется в процессе управления денежными

потоками.

Значения постоянных и переменных расходов

используется для прогнозирования прибыли при

уменьшении объемов реализации.

Соотношение основных и накладных расходов

характеризует инфраструктуру бизнеса. Статьи

затрат позволяют охватить все стороны финансовохозяйственной

деятельности

организации,

а

агрегированные показатели повышают оперативность

бухгалтерской отчетности.

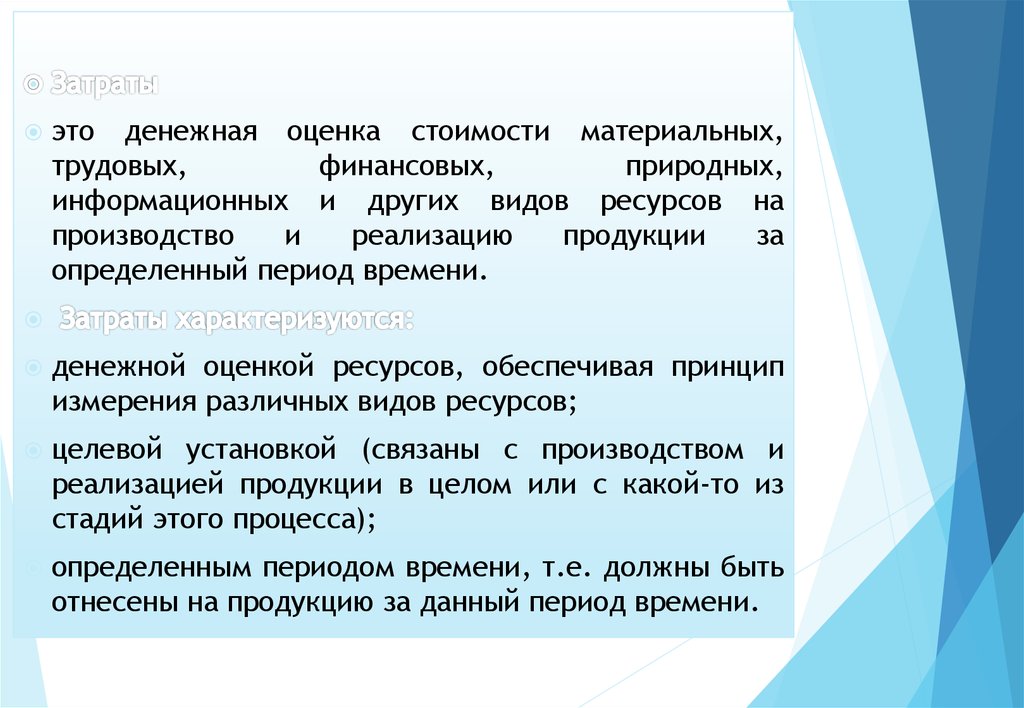

16.

это денежная оценка стоимости материальных,трудовых,

финансовых,

природных,

информационных и других видов ресурсов на

производство

и

реализацию

продукции

за

определенный период времени.

денежной оценкой ресурсов, обеспечивая принцип

измерения различных видов ресурсов;

целевой установкой (связаны с производством и

реализацией продукции в целом или с какой-то из

стадий этого процесса);

определенным периодом времени, т.е. должны быть

отнесены на продукцию за данный период времени.

17. Формы прибыли организации(предприятия) по основным классификационным признакам

№п/п

Признаки классификации прибыли

1

Источники формирования прибыли, отражаемые в

бухгалтерском учете

2

3

4

5

6

7

8

Формы прибыли по соответствующим

видам классификации

Прибыль от реализации продукции

Прибыль от прочих операций, в том числе

реализации имущества

Балансовая прибыль

Метод расчета

Валовая (банковская) прибыль

Чистая прибыль

Маржинальная прибыль

Источники формирования прибыли по основным видам Прибыль

от

операционной

деятельности

деятельности предприятия

Прибыль от инвестиционной деятельности

Прибыль от финансовой деятельности

Характер налогообложения прибыли

Налогооблагаемая прибыль

Прибыль, не подлежащая налогообложению

Характер инфляционной «очистки» прибыли

Прибыль номинальная

Прибыль реальная

Временной период формирования прибыли

Прибыль прошлых лет

Прибыль отчетного периода (нераспределенная

прибыль)

Прибыль планового периода (планируемая

прибыль)

Характер использования прибыли

Капитализированная прибыль

Потребленная (распределенная) прибыль

Значение итогового результата хозяйствования

Положительная прибыль

Отрицательная прибыль (убыток)

Нормальная прибыль

18. Порядок распределения прибыли организации

ПрибыльНалог на

прибыль

Федеральный

бюджет

Бюджет

субъекта

Федерации

Потребление

Капитализированная прибыль

инвестиции

финансовые

вложения

прирост

оборотных

активов

дивиденды

социальные

расходы

благотворительность

19. В бизнесе существует только 3 документа из которых мы получаем данные для анализа

БалансОтчет о прибылях и убытках

Отчет о движении денежных средств

19

20. Баланс

Это «моментальный снимок» состояния активовкоторые используются в компании, и капитала,

за счет которого созданы эти активы

Так как баланс статичен и привязан к какой-то

одной фиксированной точке времени, для того

чтобы посмотреть как изменились активы и

соответствующий им капитал (т.е. понять

динамику), нам приходится повторять такое

«фотографирование» через какие-то интервалы

времени: месяц, квартал, год.

20

21. Баланс как информация об источниках поступления и использовании капитала

21Активы

Использование капитала

Куда израсходованы

деньги

Пассивы / капитал

Источники

капитала

Где получены

Деньги

22. Пять блоков баланса

Внеоборотные активыОборотные

активы

Собственный

капитал

Долгосрочные

займствования

Краткосрочные

обязательства

5 блоков баланса проста и дает ясное представление проблем.

В дальнейшем мы убедимся, какой это мощный инструмент,

позволяющий облегчить путь к познанию корпоративных финансов.

22

23. Учет прибыли

Метод начисленияОпределение дохода за указанный период

Сравнение с этим значением соответствующих затрат

Амортизация

Налоги

23

24.

Порядокраспределения

и

использования

прибыли

в

организации представлен в форме

бухгалтерской отчетности

«Отчет

о прибылях и убытках».

25.

ПОКАЗАТЕЛЬЗа отчетный

период

За аналогичный период

предыдущего года

2

3

НАИМЕНОВАНИЕ

1

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на

добавленную стоимость, акцизов и аналогичных платежей)

Себестоимость проданных товаров, продукции, работ, услуг

Валовая прибыль

Управленческие расходы

Прибыль (убыток) от продажи

Прочие доходы, проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Отложенные налоговые активы

Отложенные налоговые обязательства

Текущий налог на прибыль

Отложенные налоговые активы

Чистая прибыль (убыток) отчетного периода

Справочно Постоянные налоговые обязательства (активы)

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

НАИМЕНОВАНИЕ

Штрафы, пени и неустойки, признанные или по которым получены решения суда

(арбитражного суда об их взыскании)

Прибыль (убыток) прошлых лет

Списания дебиторской и кредиторской задолженности, по которым истек срок

исковой давности

ПРИБЫЛЬ

УБЫТОК

ПРИБЫЛЬ

УБЫТОК

26.

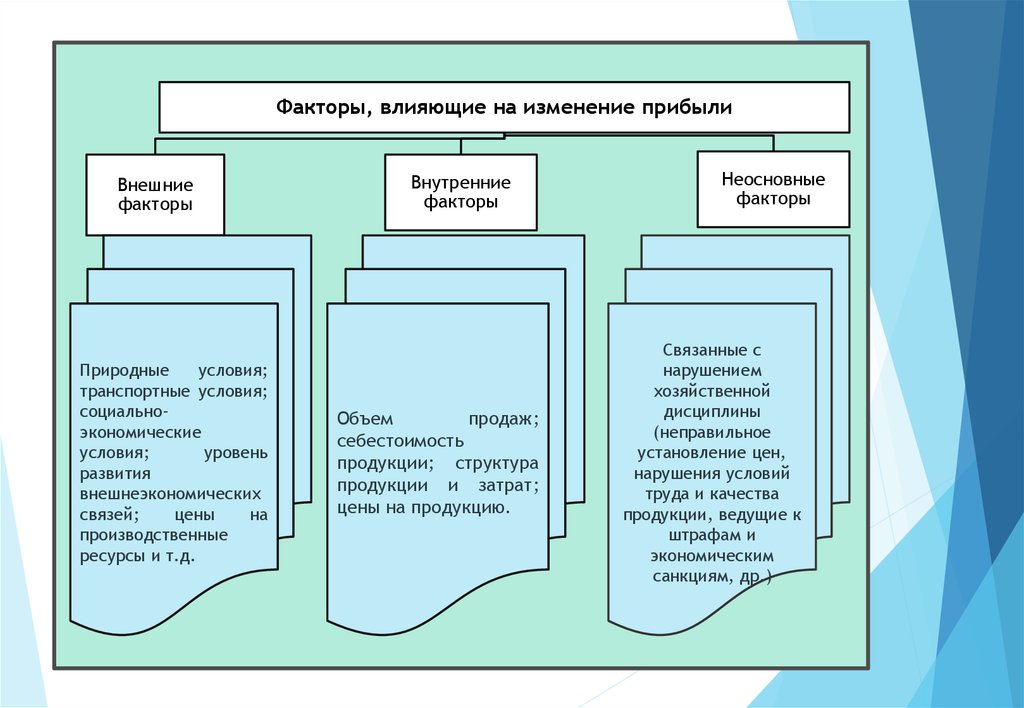

Факторы, влияющие на изменение прибылиВнешние

факторы

Природные

условия;

транспортные условия;

социальноэкономические

условия;

уровень

развития

внешнеэкономических

связей;

цены

на

производственные

ресурсы и т.д.

Внутренние

факторы

Объем

продаж;

себестоимость

продукции; структура

продукции и затрат;

цены на продукцию.

Неосновные

факторы

Связанные с

нарушением

хозяйственной

дисциплины

(неправильное

установление цен,

нарушения условий

труда и качества

продукции, ведущие к

штрафам и

экономическим

санкциям, др.)

27.

Понимание процесса формирования и использованияприбыли является основополагающим при управлении

процессом кругооборота капитала.

Как

финансовый результат, прибыль отражает

соотношение доходов и расходов организации и

выражает экономические выгоды.

Владение механизмом получения экономических выгод

в форме доходов и минимизации их потерь в форме

расходов

позволяет

максимизировать

результат

финансово-хозяйственной деятельности организации и

способствует наращиванию капитала собственником.

Целенаправленность получения прибыли в процессе

финансово-хозяйственной деятельности организации

предполагает

установление

количественных

характеристик показателей прибыли на перспективу.

Это предопределяет необходимость финансового

плана.

28. Отчет о движений денежных средств

28Назначение отчета – показать, какие денежные средства

проходят через компанию, откуда они в нее пришли и на

что были истрачены

29. Отчет о движений денежных средств

Текущая деятельность - основная, приносящая выручкудеятельность и прочая деятельность, отличная от

инвестиционной и финансовой.

Инвестиционная деятельность - приобретение и продажа

внеоборотных активов и других инвестиций, не относящихся

к денежным эквивалентам.

Финансовая деятельность - деятельность, которая приводит к

изменениям в размере и составе собственного капитала и

заемных средств организации

29

30. Движение денег по видам деятельности

Текущаядеятельность

• Продажа продуктов и

услуг

• Закупки у

поставщиков

• Управленческие и

коммерческие расходы

• Налоги

30

Инвестиционная

деятельность

• Продажа ОС

• Продажа

долгосрочных фин.

вложений

• Дивиденды

• Возврат займа

• CAPEX

• Долгосрочные

финансовые вложения

Финансовая

деятельность

• Выпуск

акций/облигаций

• Долгосрочный кредит

• Краткосрочный

кредит

• Займы полученные

• Дивиденды

• Погашение займов и

кредитов

• Выкуп

акций/облигаций

31. Структура отчета о движений денежных средств

Денежные средства, полученные от:31

Текущей деятельности,

Инвестиционной деятельности,

Финансовой деятельности.

Изменение денежных средств за

период

Денежные средства на начало года

Денежные средства на конец года.

32. Выводы

Финансовые отчеты являются ключом для пониманиядеятельности компании

Прибыль – это не денежный поток

Баланс – это снимок активов и обязательств компании в

определенный момент

Баланс и отчет о прибылях и убытках зависят от метода

начисления => доходы и расходы различаются от денежных

потоков

Отчет о движений денежных средств упраздняет влияние

начисления

Бухгалтерская стоимость – это не рыночная стоимость

Финансовые отчеты представляют наилучшую доступную

информацию и если помнить об их ограничениях, эти

документы могут послужить хорошей точкой отсчета для

проведения анализа

32