Финансы

ФинансыПохожие презентации:

Оборотные средства: состав и классификация

1. Оборотные средства: состав и классификация

Выполнили:Серая Виктория

Мирза-Ахмедова Сабина

Живых Мария

2.

• Оборотнымисредствами

называется

постоянно

находящаяся в непрерывном

движении

совокупность

производственных оборотных

фондов и фондов обращения.

• По

своей

экономической

природе оборотные средства это

денежные

средства,

вложенные (авансированные) в

оборотные производственные

фонды и фонды обращения.

Основное

назначение

оборотных

средств

обеспечение непрерывности и

ритмичности производства.

3.

• Производственные оборотные фонды этопредметы

труда,

которые

потребляются

в

течение

одного

производственного цикла и полностью

переносят свою стоимость на готовую

продукцию.

• Фонды обращения - это средства

предприятия, которые связаны с

обслуживанием процесса обращения

товаров (например, готовая продукция).

4.

5.

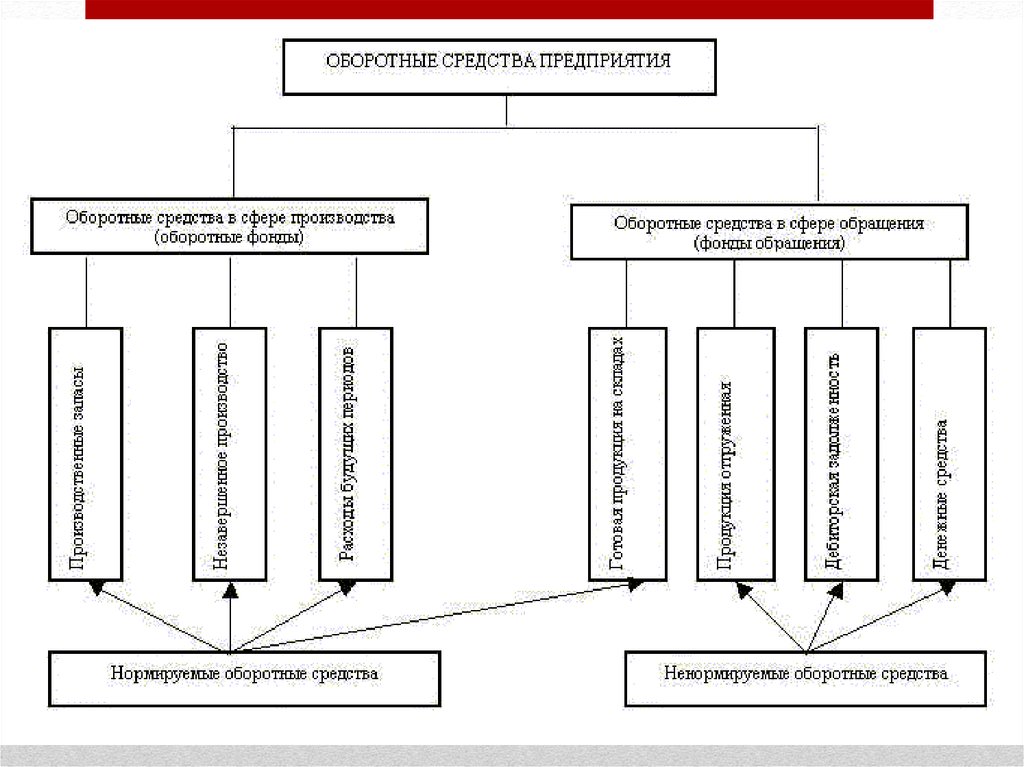

Оборотные средстваПроизводственные оборотные фонды

Фонды обращения

А) Производственные

запасы

Б) Средства в затратах на В) Готовая продукция Г) Денежные средства и

производство

расчеты

1. Сырье

2. Основные материалы

3. Покупные

полуфабрикаты

4. Комплектующие

изделия

5. Вспомогательные

материалы

6. Топливо

7. Тара

8. Запчасти

9. Малоценные и

быстроизнашивающиеся

предметы

10. Незавершенное

производство

11. Полуфабрикаты

собственного

изготовления

12. Расходы будущих

периодов

13. Готовая продукция 15. Расчеты с дебиторами

на складе предприятия 16. Доходные активы

14.Отгруженная (но (вложения в ценные

неоплаченная)

бумаги)

продукция

17. Денежные средства:

- на расчетных счетах

- в кассе

6.

• Производственные запасы. Все элементы производственных запасоввыступают в трех формах.

• 1. Транспортный запас - со дня оплаты счета поставщика до прибытия

груза на склад.

• 2. Складской запас разделяется на подготовительный и текущий.

• 2.1. Подготовительный запас создается в тех случаях, когда данный вид

сырья или материалов нуждается в выдержке (время естественных

процессов, например, сушка пиломатериалов, старение крупного литья,

ферментация табака и т.п.).

• 2.2. Текущий запас создается для обеспечения потребности в материалах

и сырье между двумя поставками.

• 3. Страховой запас создается в тех случаях, когда происходят частые

изменения интервала поставок, и зависит от конкретных условий работы

предприятия.

7.

• Средства в затратах на производство.• 10. Незавершенное производство - это продукция (работы), не

прошедшая всех стадий, предусмотренных технологическим

процессом, а также изделия, неукомплектованные или не прошедшие

испытания и технической приемки.

• 11. Полуфабрикаты собственного производства (отливки, поковки,

штамповки и т.д.). Это продукты, законченные переработкой на

одном переделе и передаваемые для обработки на другой передел.

Полуфабрикаты могут быть собственные и покупные. Если

полуфабрикаты не производятся на собственном предприятии, а

покупаются у другого предприятия, они относятся к покупным и

входят в состав производственных запасов.

• 12. Расходы будущих периодов - это расходы, произведенные в

отчетном периоде, но относящиеся к следующим отчетным

периодам. Другими словами, это расходы данного периода,

подлежащие погашению за счет себестоимости последующих

периодов.

8.

• Готовая продукция - этозаконченная

и

изготовленная продукция,

прошедшая испытания и

приемку,

полностью

укомплектованная

согласно договорам с

заказчиками

и

соответствующая

техническим условиям и

требованиям.

• 13. Готовая продукция на

складе предприятия.

• 14. Отгруженная, но не

оплаченная продукция.

9.

• Денежные средства и расчеты(средства расчета):

• 15. Расчеты с дебиторами (средства

в

расчетах

с

дебиторами).

Дебиторская

задолженность

–

деньги, которые физические или

юридические лица задолжали за

поставку товаров, услуг или сырья.

• 16. Доходные активы - это

краткосрочные (на срок не более 1

года) вложения предприятия в

ценные

бумаги

(рыночные

высоколиквидные ценные бумаги),

а также предоставленные другим

хозяйствующим субъектам займы.

• 17. Денежные средства - это

средства на расчетных счетах и в

кассе предприятия.

10. Классификация оборотных средств:

КЛАССИФИКАЦИЯОБОРОТНЫХ СРЕДСТВ:

По источникам формирования

капитала:

Собственные средства

Заемные средства

Привлеченные средства

11. Собственные средства

Уставной капитал

Добавочный капитал

Резервный капитал

Фонд накопления

Фонд социальной сферы

Целевые финансирования

и поступления

• Нераспределенная

прибыль

12. Устойчивые пассивы

• минимальная переходящая задолженность позаработной плате и отчислениям на социальное

страхование, в пенсионный фонд и фонд

обязательного медицинского страхования;

• средства, предназначенные для использования в

последующем

периоде

(оплата

отпусков

работникам,

текущий

ремонт,

выплата

вознаграждений в конце года

• задолженность поставщикам по поставкам;

• задолженность заказчикам по авансам и частичной

оплате продукции;

• задолженность бюджету по налогам.

13. Заемные средства

• долгосрочные икраткосрочные кредиты

банков

• долгосрочные и

краткосрочные займы

• коммерческие кредиты

• инвестиционный

налоговый кредит

• инвестиционный взнос

работников

14. Привлеченные средства

• Кредиторская задолженностьпоставщикам и подрядчикам

по оплате труда

по страхованию

бюджету

• Фонд потребления

• Резервы предстоящих расходов и платежей

• Резервы по сомнительным долгам

• Благотворительные и прочие поступления

15.

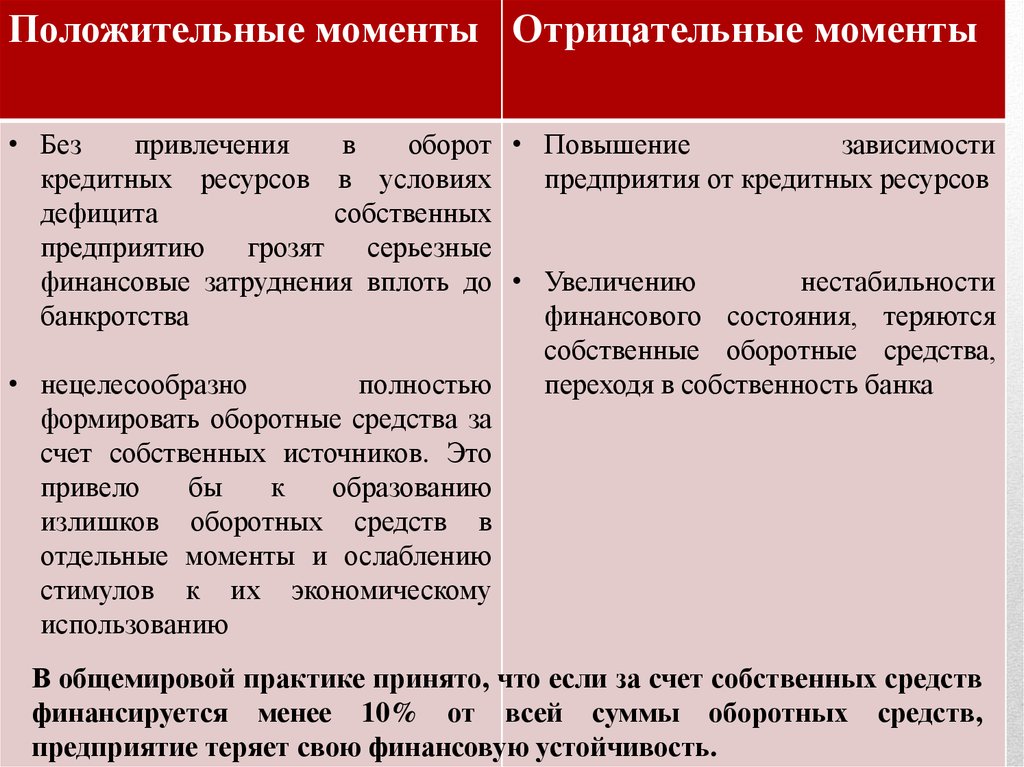

Положительные моменты Отрицательные моменты• Без

привлечения

в

оборот • Повышение

зависимости

кредитных ресурсов в условиях

предприятия от кредитных ресурсов

дефицита

собственных

предприятию грозят серьезные

финансовые затруднения вплоть до • Увеличению

нестабильности

банкротства

финансового состояния, теряются

собственные оборотные средства,

• нецелесообразно

полностью

переходя в собственность банка

формировать оборотные средства за

счет собственных источников. Это

привело

бы

к

образованию

излишков оборотных средств в

отдельные моменты и ослаблению

стимулов к их экономическому

использованию

В общемировой практике принято, что если за счет собственных средств

финансируется менее 10% от всей суммы оборотных средств,

предприятие теряет свою финансовую устойчивость.

16. Классификация оборотных средств

КЛАССИФИКАЦИЯОБОРОТНЫХ СРЕДСТВ

По особенностям планирования:

Нормированные

Ненормированные

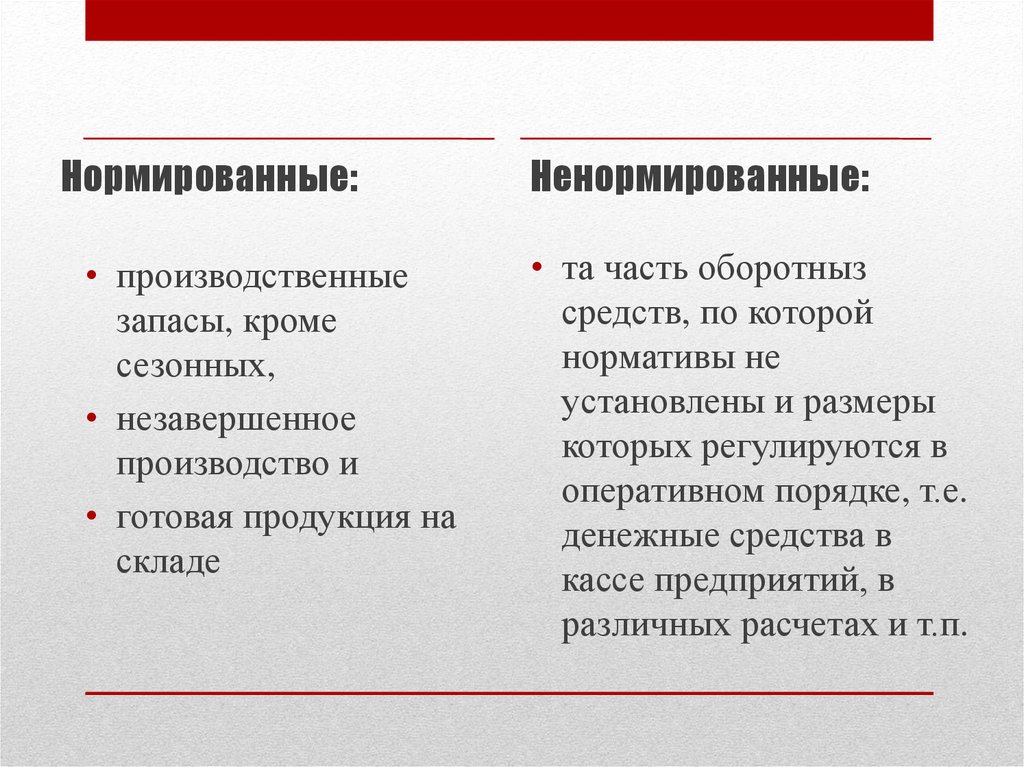

17.

Нормированные:• производственные

запасы, кроме

сезонных,

• незавершенное

производство и

• готовая продукция на

складе

Ненормированные:

• та часть оборотныз

средств, по которой

нормативы не

установлены и размеры

которых регулируются в

оперативном порядке, т.е.

денежные средства в

кассе предприятий, в

различных расчетах и т.п.

18. Список литературы

• «Экономика предприятия» Шевелева А.В, Ефимова Н.В.

• 1. Ю.И. Ребрин Основы экономики и управления

производством Конспект лекций. Таганрог: Изд-во

ТРТУ, 2000. 145 с.

• http://managment-study.ru/klassifikaciya-oborotnyxsredstv.html

• http://www.viktorova-ts.ru/page299/page605/index.html

• http://iknowbusiness.ru/textbook?dblog_newsitemid=40&

dblog_newsitem=textbook