Финансы

ФинансыПохожие презентации:

Инвентаризация имущества предприятия ООО «Луидор-Тюнинг»

1.

2.

Инвентаризация является одним из эффективным методомконтроля за сохранностью имущества организации,

правильности отражения операций на бухгалтерских счетах,

своевременным обнаружения и исправления расхождений

между фактическим наличием и данными бухгалтерского учета.

3.

ЦельИзучение инвентаризации имущества и обязательств

ООО «Луидор-Тюнинг» и отражение ее результатов в

бухгалтерском учете.

4.

Задачи1) Рассмотреть понятие инвентаризации, ее сущность.

2) Изучить порядок проведения инвентаризации.

3) Просмотреть порядок отражения в бухгалтерском учете

проведения организации.

4) Провести анализ данной работы и предложить пути

совершенствования.

5.

6.

7.

Унифицированные формы первичной учетнойдокументации по учету результатов инвентаризации.

Код по ОКУД

Название формы

Номер

формы

Нормативный акт

0317001

Инвентаризационная опись основных средств

ИНВ-1

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317004

Инвентаризационная опись товарноматериальных

ценностей

ИНВ-4

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317013

Акт инвентаризации наличных денежных средств

ИНВ-15

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317016

Сличительная ведомость результатов

инвентаризации основных средств

ИНВ-18

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317017

Сличительная ведомость результатов

инвентаризации товарноматериальных ценностей

ИНВ-19

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317018

Приказ (постановление, распоряжение) о

проведении инвентаризации

ИНВ-22

Постановление Госкомстата РФ

от 18 августа 1998 г. № 88

0317022

ведомости учета результатов, выявленных

инвентаризацией

ИНВ-26

Постановление Госкомстата РФ

от 27.03.2000 N 26

8.

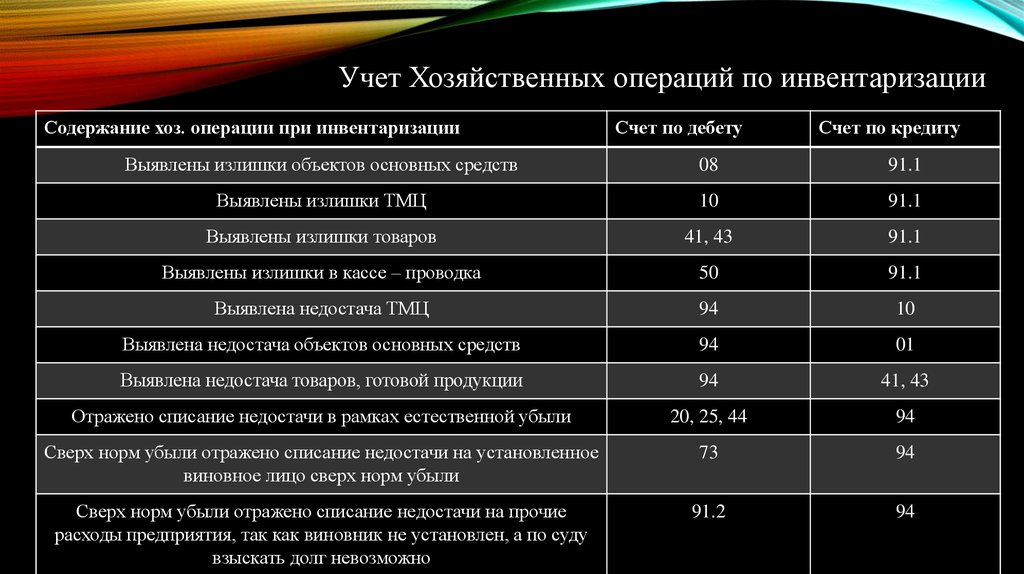

Учет Хозяйственных операций по инвентаризацииСодержание хоз. операции при инвентаризации

Счет по дебету

Счет по кредиту

Выявлены излишки объектов основных средств

08

91.1

Выявлены излишки ТМЦ

10

91.1

Выявлены излишки товаров

41, 43

91.1

Выявлены излишки в кассе – проводка

50

91.1

Выявлена недостача ТМЦ

94

10

Выявлена недостача объектов основных средств

94

01

Выявлена недостача товаров, готовой продукции

94

41, 43

Отражено списание недостачи в рамках естественной убыли

20, 25, 44

94

Сверх норм убыли отражено списание недостачи на установленное

виновное лицо сверх норм убыли

73

94

Сверх норм убыли отражено списание недостачи на прочие

расходы предприятия, так как виновник не установлен, а по суду

взыскать долг невозможно

91.2

94

9.

Наименованиепоказателя

1

1.Внеоборотные

активы

1.1 Основные

средства

1.2 Отложенные

налоговые активы

Итого по разделу 1

2. Оборотные

активы

2.1 Запасы

2.2 Налог на

добавленную

стоимость по

приобретенным

ценностям

2.3 Дебиторская

задолженность

2.4 Финансовые

вложения(За

исключением

денежных

эквивалентов

2.5 Денежные

средства и

денежные

эквиваленты

2.6 Прочие

оборотные активы

Итого по разделу 2

За 2015 год

Абсолютное

значение, руб.

2

За 2016 год

2015г. К 2016г.

Абсолютное

Абсолютное

Относительное

значение, руб. изменение, руб. изменение, %

3

4

5

298 923

357 911

58 988

119,73

1 708

421

-1 287

24,65

300 631

358 332

57 701

119,19

128 946

37 602

79 432

7 724

-49 514

-29 878

61,60

20,54

107 855

226 727

118 872

210,21

-

1 844

1 844

100

1

3. Капитал и

резервы

3.1 УК

14 337

11 807

566,68

274

19

-255

6,93

277 207

330 084

52 877

119,07

3

4

5

10

10

0

100

3.2

Нераспределенная

прибыль

-1 674

3 041

4 715

-181,66

Итого по разделу 3

-1 664

3 051

4 715

-183,35

4.1 Заемные

средства

463 206

471 174

7 968

101,72

Итого по разделу 4

463 206

471 174

7 968

101,72

-

39 697

39 697

100

116 284

174 494

58 210

150,06

12

-

0

0

Итого по разделу 5

116 296

214 191

97 895

184,18

Баланс

577 831

688 416

110 578

119,14

4.Долгосрочные

обязательства

5. Краткосрочные

обязательства

5.1 Заемные

средства

5.2 Кредиторская

задолженность

2 530

2

5.3 Прочие

обязательства

10.

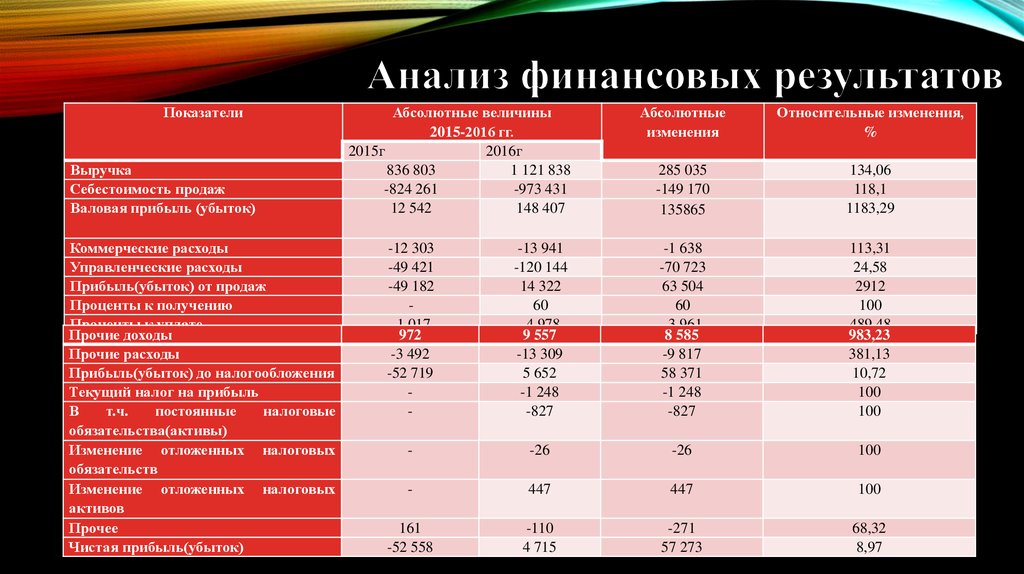

ПоказателиВыручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль(убыток) от продаж

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль(убыток) до налогообложения

Текущий налог на прибыль

В

т.ч.

постоянные

налоговые

обязательства(активы)

Изменение отложенных налоговых

обязательств

Изменение отложенных налоговых

активов

Прочее

Чистая прибыль(убыток)

Абсолютные величины

2015-2016 гг.

2015г

2016г

836 803

1 121 838

-824 261

-973 431

12 542

148 407

Абсолютные

изменения

Относительные изменения,

%

285 035

-149 170

135865

134,06

118,1

1183,29

-12 303

-49 421

-49 182

-1 017

972

-3 492

-52 719

-

-13 941

-120 144

14 322

60

-4 978

9 557

-13 309

5 652

-1 248

-827

-1 638

-70 723

63 504

60

-3 961

8 585

-9 817

58 371

-1 248

-827

113,31

24,58

2912

100

489,48

983,23

381,13

10,72

100

100

-

-26

-26

100

-

447

447

100

161

-52 558

-110

4 715

-271

57 273

68,32

8,97

11.

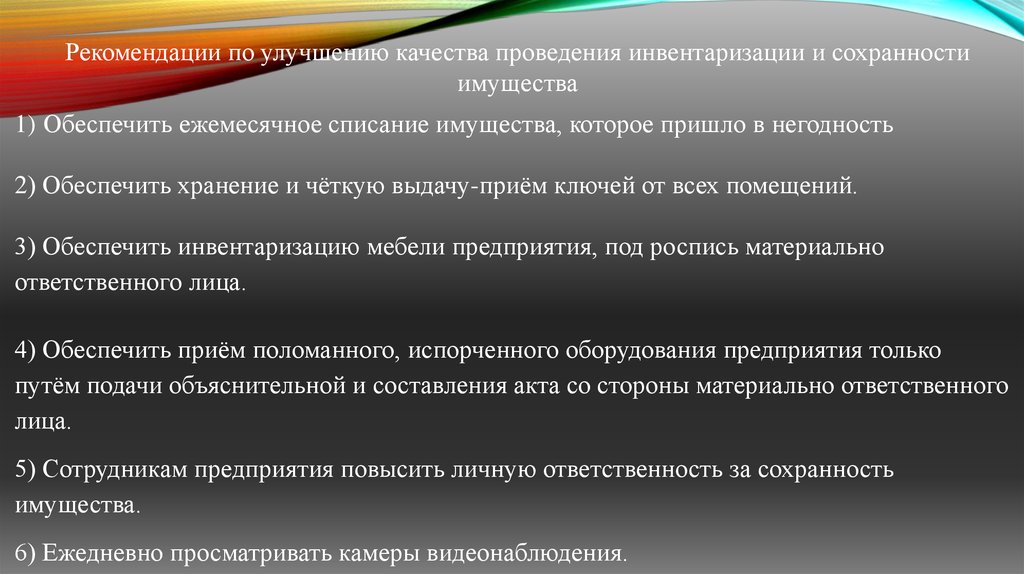

Рекомендации по улучшению качества проведения инвентаризации и сохранностиимущества

1) Обеспечить ежемесячное списание имущества, которое пришло в негодность

2) Обеспечить хранение и чёткую выдачу-приём ключей от всех помещений.

3) Обеспечить инвентаризацию мебели предприятия, под роспись материально

ответственного лица.

4) Обеспечить приём поломанного, испорченного оборудования предприятия только

путём подачи объяснительной и составления акта со стороны материально ответственного

лица.

5) Сотрудникам предприятия повысить личную ответственность за сохранность

имущества.

6) Ежедневно просматривать камеры видеонаблюдения.