")

Финансы

ФинансыПохожие презентации:

")

")

. Порядок создания МСФО")

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

1. Международные стандарты финансовой отчётности (МСФО)

Введение в МСФОGAAP Generally Accepted Accounting Principles

Общепринятые принципы ведения бухгалтерского учета

IFRS

International Financial Reporting Standards

(после 2000 г.)

Международные стандарты финансовой отчетности (МСФО)

IAS

International Accounting Standards (до 2000 г.)

Международные стандарты бухгалтерского учета (МСБУ)

03.07.2018

1

2.

МСФО представляют собой важнуюмеждународную систему

общепринятых принципов

бухгалтерского учета (International

GAAP)

МСФО широко применяются в качестве

основы подготовки финансовой

отчетности во многих странах (более

чем 100 странах)

03.07.2018

2

3. Актуальность принятия МСФО:

1)2)

-

-

Глобализация (процесс, в котором различия

между представлением финансовой отчетности

могут быть сведены к минимуму, если не могут

быть устранены);

Котировка ЦБ на фондовых биржах:

МОК РЦБ в 2000 г. одобрила МСФО как основу

подготовки отчетности компаний, акции

которых котируются на биржах;

ЕС в 2002 г. принял законы, требующие от всех

европейских компаний, ценные бумаги которых

котируются на бирже, представлять отчетность

по МСФО с 2005 г.

03.07.2018

3

4.

Даты появления МСФО:1973 год – основан Комитет по МСФО

1998 год – в России принята Концепция развития

бухгалтерского учета в соответствии с МСФО

2000 год – Комитет реорганизован в Совет по

МСФО

2004 год – Центробанк РФ обязал все российские

банки составлять отчетность по МСФО с

01.01.2004

2011 год – введение в действие МСФО на

территории России

03.07.2018

4

5.

Принятие в РФ нормативных актов:-

-

-

Федеральный закон «О консолидированной

финансовой отчетности» от 27.07.2010 №

208-ФЗ;

Федеральный закон «О бухгалтерском учете»

от 06.12.2011 № 402-ФЗ;

Постановление Правительства РФ от

25.02.2011 № 107 «Об утверждении

Положения о признании МСФО и разъяснений

МСФО для применения на территории РФ»;

Приказ Минфина РФ от 28.12.2015 № 217н «О

введении МСФО и разъяснений МСФО на

территории РФ».

03.07.2018

5

6. Институт Совета по МСФО является независимым органом, регулирующим его работу

ИнститутСовета по МСФО

Консультативный

совет по МСФО

03.07.2018

Совет по

МСФО

Комитет по

интерпретациям

МСФО

6

7.

Совет по МСФО (СМСФО)Независимая некоммерческая организация, созданная с

целью достижения согласованности бухгалтерских

принципов, используемых в процессе составления

финансовой отчетности во всем мире

Получает всемирную поддержку бизнес сообществ,

финансовых руководителей и аналитиков компаний,

фондовых бирж, юристов, банкиров и агентств,

регулирующих выпуск ценных бумаг

Основан в 1973 г. как независимый орган частного сектора

в результате соглашения профессиональных

организаций 10 стран: Австралии, Канады, Франции,

Германии, Японии, Мексики, Нидерландов,

Великобритании, Ирландии и США

Единственная организация, которая имеет право

разрабатывать МСФО

03.07.2018

7

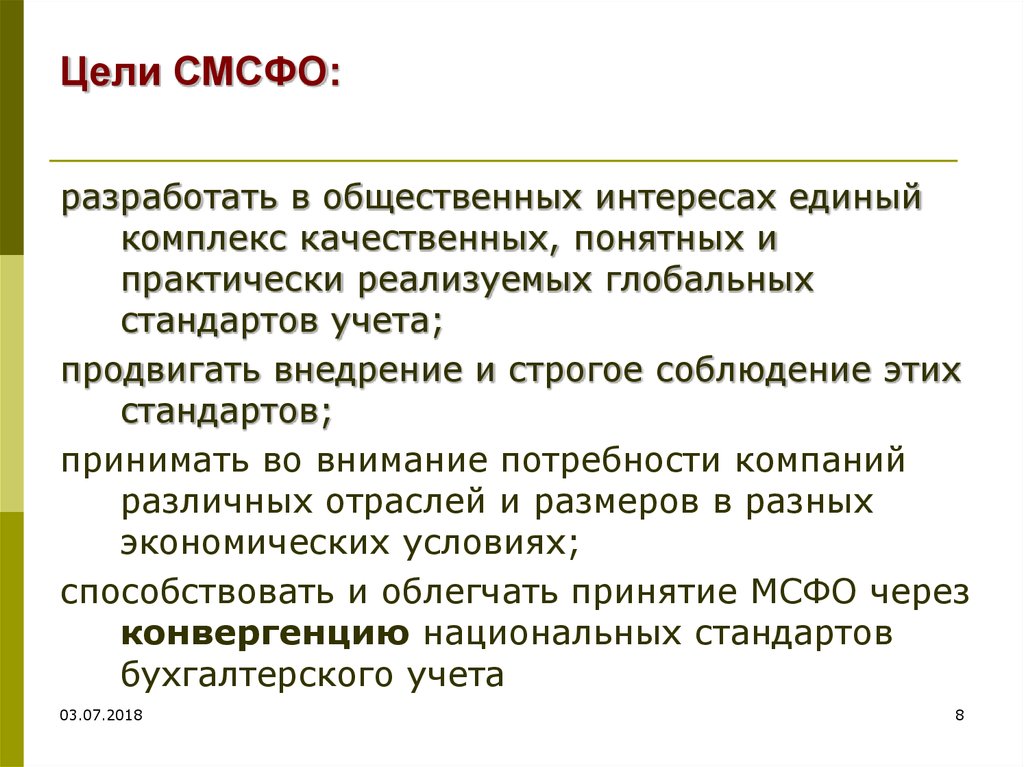

8.

Цели СМСФО:разработать в общественных интересах единый

комплекс качественных, понятных и

практически реализуемых глобальных

стандартов учета;

продвигать внедрение и строгое соблюдение этих

стандартов;

принимать во внимание потребности компаний

различных отраслей и размеров в разных

экономических условиях;

способствовать и облегчать принятие МСФО через

конвергенцию национальных стандартов

бухгалтерского учета

03.07.2018

8

9.

Состав СМСФО:16 членов;

максимум 3 из них на временной основе;

назначаются на срок от 3 до 5 лет;

требования к квалификации –

профессиональная компетентность и

практический опыт

03.07.2018

9

10.

Взаимодействие с GAAP USA:В США существует специальный орган

федерального правительства – Комиссия

по ценным бумагам и фондовому рынку

(SEC), который контролирует нормативы

бухгалтерского учета, издаваемые

профессиональными органами

Эта комиссия может наложить вето на

определенные подходы к бухгалтерскому

учету и требовать внедрения нормативов

в новых областях

03.07.2018

10

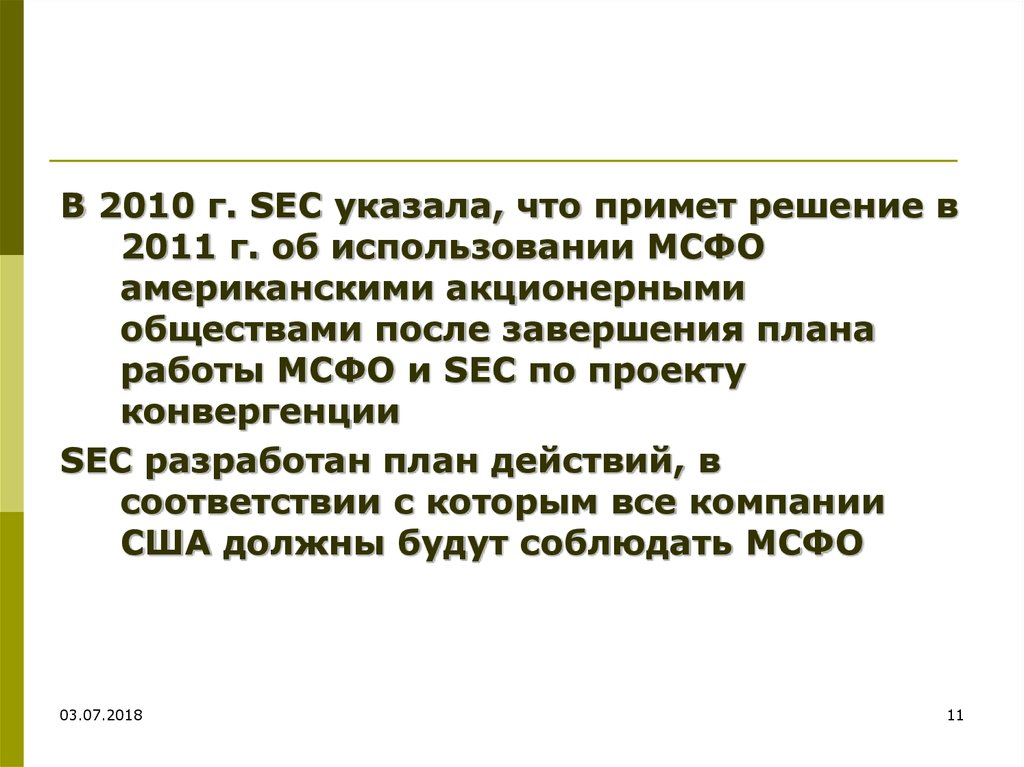

11.

В 2010 г. SEC указала, что примет решение в2011 г. об использовании МСФО

американскими акционерными

обществами после завершения плана

работы МСФО и SEC по проекту

конвергенции

SEC разработан план действий, в

соответствии с которым все компании

США должны будут соблюдать МСФО

03.07.2018

11

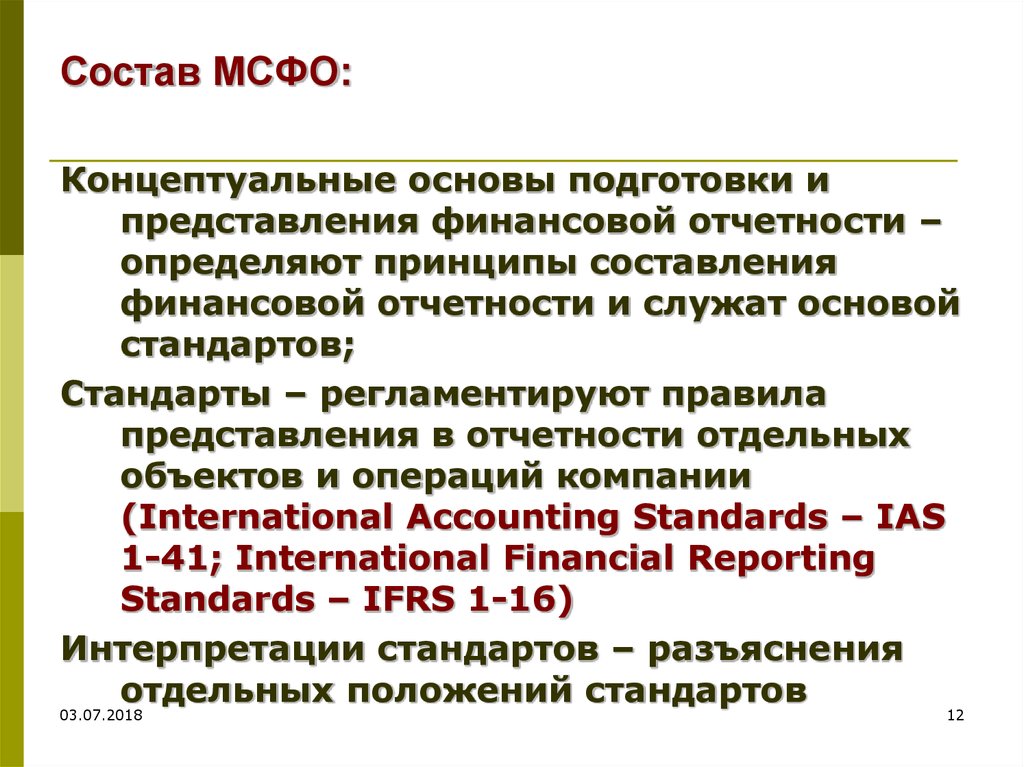

12.

Состав МСФО:Концептуальные основы подготовки и

представления финансовой отчетности –

определяют принципы составления

финансовой отчетности и служат основой

стандартов;

Стандарты – регламентируют правила

представления в отчетности отдельных

объектов и операций компании

(International Accounting Standards – IAS

1-41; International Financial Reporting

Standards – IFRS 1-16)

Интерпретации стандартов – разъяснения

отдельных положений стандартов

03.07.2018

12

13. Международные стандарты финансовой отчетности общественного сектора:

Дата публикации 18.07.2012 Ссылка:www.minfin.ru/ru/perfomance/budget/bu_gs/sfo/

В основе – МСФО коммерческого сектора,

перевод и публикация по заказу Минфина

РФ

Цель – унификация правил, подотчетность,

повышение качества отчетности

информации для принятия решений о

распределении ресурсов

03.07.2018

13

14. Международные стандарты финансовой отчетности общественного сектора:

10.07.2017 опубликованы ФСБУ дляорганизаций государственного сектора

«Аренда» и «Представление финансовой

отчетности»

25.08.2017 опубликованы проекты приказов

«Об утверждении ФСБУ для организаций

государственного сектора «Доходы» и

«Запасы»

03.07.2018

14

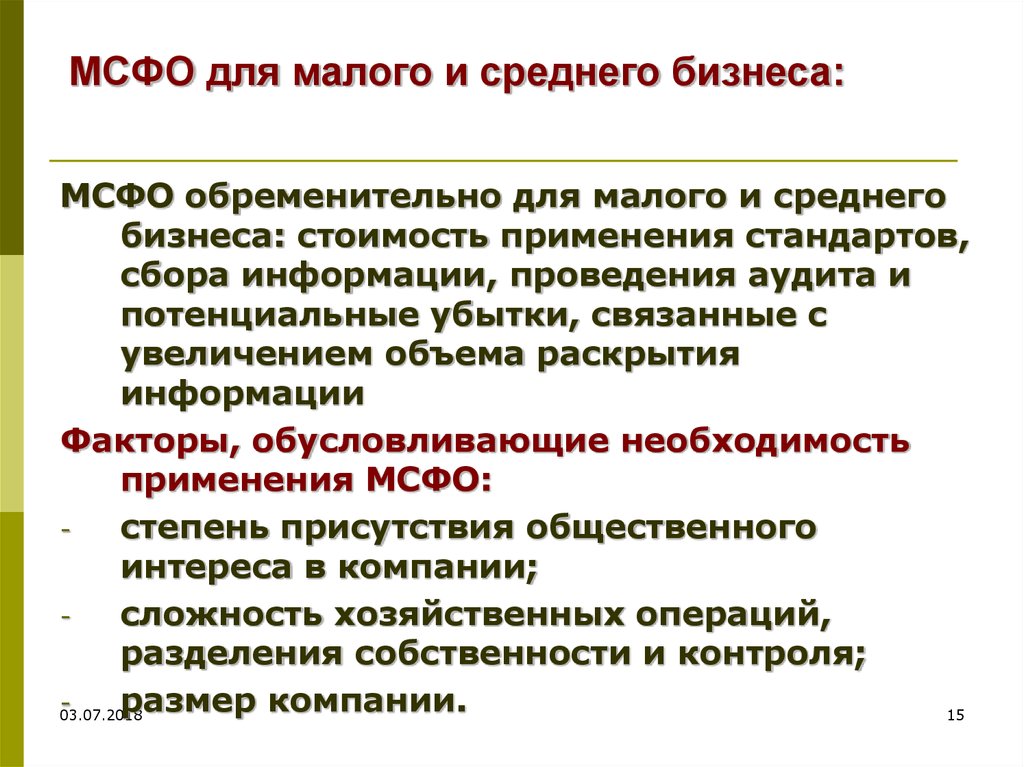

15.

МСФО для малого и среднего бизнеса:МСФО обременительно для малого и среднего

бизнеса: стоимость применения стандартов,

сбора информации, проведения аудита и

потенциальные убытки, связанные с

увеличением объема раскрытия

информации

Факторы, обусловливающие необходимость

применения МСФО:

степень присутствия общественного

интереса в компании;

сложность хозяйственных операций,

разделения собственности и контроля;

-03.07.2018

размер компании.

15

16.

МСФО для малого и среднего бизнеса:В июле 2009 г. Совет по МСФО выпустил

новый стандарт «МСФО для компаний

малого и среднего бизнеса», который

дает послабления для компаний от

соблюдения полной версии МСФО

Стандарт не дает конкретного определения

малого и среднего бизнеса, он оставляет

это на усмотрение национальных

регулирующих органов

Предприятие малого и среднего бизнеса не

должно иметь обязанность представлять

свою финансовую отчетность широкому

кругу пользователей

03.07.2018

16

17. Цели Совета по МСФО для малого и среднего бизнеса:

применение понятных стандартов,которые подходят МСБ во всем мире;

удовлетворение информационных

потребностей пользователей финансовой

отчетности субъектов МСБ;

применение для построения отчетности

концептуальной основы, присущей всем

МСФО;

снижение затрат на составление

отчетности для предприятий МСБ.

03.07.2018

17

18. Упрощенный подход применения МСФО для малого и среднего бизнеса:

исключение стандартов «Прибыль наакцию», «Промежуточная финансовая

отчетность», «Сегментная отчетность» и

др.;

выбор простых подходов к выбору

методов учетной политики;

упрощение требований к способам

признания и оценки статей отчетности.

03.07.2018

18

19. Малый и средний бизнес получает ответы на вопросы по МСФО

Для малого и среднего бизнеса издали сборниквопросов и ответов, которые посвящены учету

выпущенных материнской организацией финансовых

гарантий в ее отдельной финансовой отчетности. Это

руководство имеет необязательный характер;

Сборник разработала Группа внедрения МСФО для

малого и среднего бизнеса (SMEIG). Рабочая группа

помогает Совету по МСФО с внедрением международных

стандартов, и одна из ее обязанностей – как раз

выпускать такие руководства по отдельным вопросам.

Вторая обязанность – это консультировать Совет по

МСФО в случае необходимости изменений в стандарты

для МСБ;

Сборник – не окончательный документ, Группа вынесла

его на обсуждение. Комментарии можно направить до 1

сентября 2017 года, а сам проект посмотреть на сайте

Совета по МСФО

Источник: www.iasplus.com

03.07.2018

19

20. Сайты по МСФО:

03.07.2018www.msfo-practice.ru

www.ipbr.org

www.ifrs.org

www.acca.ru

www.pwc.ru

www.kpmg.ru

www2.deloitte.com

www.ey.com

20

21. Рейтинг крупнейших компаний России Рейтинговое агентство РА «Эксперт» www.raexpert.ru

В течение 1995-2003 годов в рейтинге принимали участиетолько промышленные компании, а список насчитывал

200 компаний

В 2004 г. список участников был расширен до 400 (топ400), а в рейтинге смогли принять участие компании всех

сфер деятельности

Начиная с 2015 г. в рейтинг включается 600 компаний (топ600)

Основная цель проекта - выявить наиболее крупные

компании российской экономики, и на основе

результатов их деятельности проанализировать роль

крупного бизнеса в экономическом развитии России

Сегодня рейтинг крупнейших компаний России - это

наиболее репрезентативный список ведущих российских

компаний

03.07.2018

21

22. Интегрированная отчетность

Интегрированный отчет

представляет

информацию о

стратегии, управлении,

исполнении и

перспективе

организации, в

контексте внешней

среды, которые ведут к

созданию ценности на

протяжении

краткосрочного,

среднесрочного и

долгосрочного периода.

Источник: Консультационный проект международной структуры «Интегрированная отчетность»

[Электронный ресурс] // Официальный сайт Российской региональной сети по интегрированной

отчетности

// режим доступа: http://ir.org.ru/attachments/article/63/Consultation-Draft-of-the03.07.2018

22

InternationalIRFramework-Russian.pdf

23. Основные принципы

Стратегический фокус иориентация на будущее

Связанность

информации

Ответная реакция

заинтересованных

сторон

Существенность и

краткость

Надежность и полнота

Постоянство и

сопоставимость

03.07.2018

23

24. Ведущие структурные элементы

03.07.201824

25. Фундаментальные концепции сконцентрированы на:

Различные виды капитала (финансовый, промышленный,интеллектуальный, человеческий, социальный и связной

и природный), которые использует и на которые

воздействует организация

Бизнес-модель организации

Создание ценности на протяжении времени

03.07.2018

25

26. Какие отчеты готовят компании?

Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследованиекорпоративной прозрачности Российских компаний за 2013 год» [Электронный ресурс] // Официальный

сайт Российской региональной сети по интегрированной отчетности// режим доступа:

http://transparency2013.downstream.ru/#/ru

03.07.2018

26

27. Критерии оценки отчетности

Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследованиекорпоративной прозрачности Российских компаний за 2013 год» [Электронный ресурс] // Официальный

сайт Российской региональной сети по интегрированной отчетности// режим доступа:

http://transparency2013.downstream.ru/#/ru

03.07.2018

27

28. Средние баллы качества отчётности

Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование корпоративнойпрозрачности Российских компаний за 2013 год» [Электронный ресурс] // Официальный сайт Российской региональной сети

по интегрированной отчетности// режим доступа: http://transparency2013.downstream.ru/#/ru

03.07.2018

28

29. Факторы, влияющие на внешнюю среду компаний

Общественныевопросы и

меняющиеся

общественные

ожидания, права

человека, здоровье,

бедность,

коллективные

ценности и системы

образования

03.07.2018

Сложные задачи

защиты окружающей

среды, потеря

экосистем и нехватка

ресурсов по мере

достижения

планетарных

ограничений

Законные

потребности,

интересы и

ожидания

заинтересованных

сторон организации

29