Экономика

ЭкономикаПохожие презентации:

Рынки факторов производства

1. Рынки факторов производства

Рынок капитала.Инвестиционный климат.

2. Инвестиционный климат-

Инвестиционный климат• сочетание факторов, которое вобобщенном виде определяет

пространственную локализацию

капитальных вложений

(капитальных инвестиций)

3. Что интересует инвестора:

• На сколько может быть выгодным вложениеПОТЕНЦИАЛ

• На сколько оно рискованно

ПОТЕНЦИАЛ

Инвестиционный

климат

РИСК

РИСК

4. Инвестиции – вложения свободных денежных средств в разные формы финансового и материального богатства или активы

инвестициифинансовые

материальные

движимое

недвижимое

5. Риск соответствует любому управленческому решению

3 группы рисков:• 1. угроза потери прибыли

• 2. угроза потери выручки

• 3. угроза потери имущества

Инвестиционный

риск

6. Минимизация рисков:

Учесть1. Срок реализации проекта

2. Жизнь проекта после окупаемости

3 Нынешнюю стоимость прибыли

4. Нынешнюю стоимость будущей

прибыли

5. Оценку дохода и прибыли при

альтернативных вариантах

7. Чтобы определить оптимальную меру риска инвестор должен ответить на вопросы:

• Как оценить возможные потери• Как оценить риск потерь

• Какую выбрать стратегию

поведения на рынке для

обеспечения гарантированной

прибыли.

8. Факторы инвестиционного процесса

1. Наличие спроса ипредложения на

финансовые

ресурсы

2. Характер спроса и

предложения на

финансовые

ресурсы

Спрос –

длинные

деньги под

минимальный%

Предложение –

короткие

деньги под

макс. %

9.

Инвестиционныйклимат

Предпринимательс

кий климат

цель

Размещение

инвестиций

+ управление ими

Какие

инвестиции

«быстрые деньги» все

Отдельно риск и

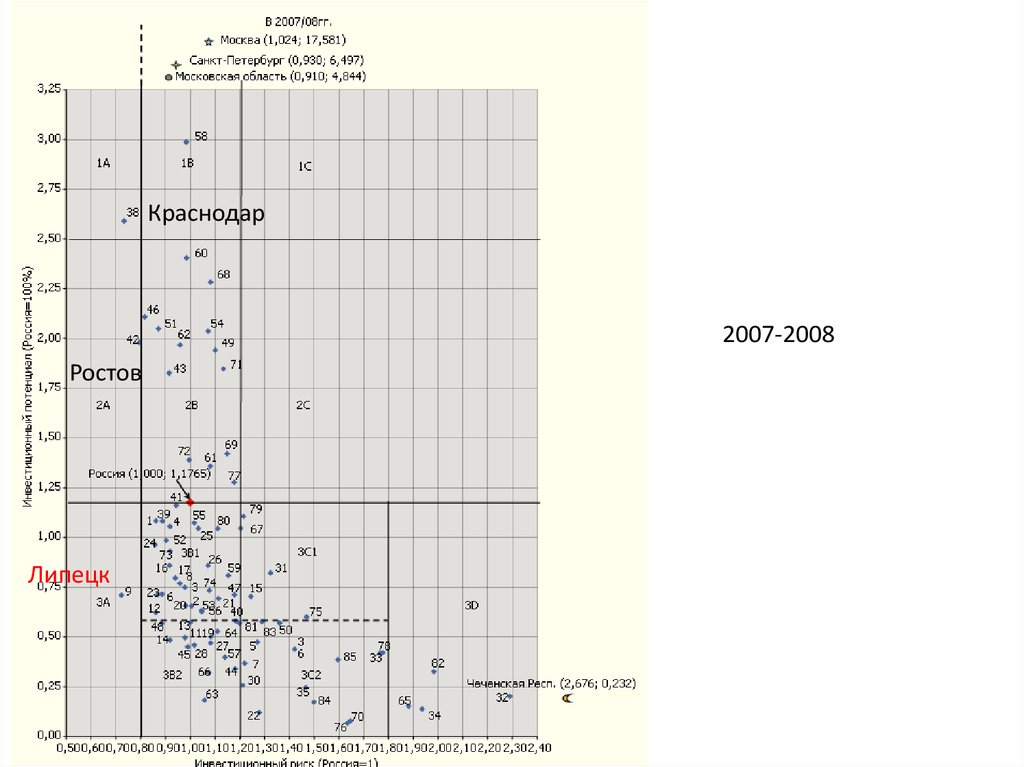

Набор

показателей потенциал

вместе

Как считали

Нет весов

Отклонения от

1= средняя по РФ

Индексы*вес

10. Для любого комплексного показателя:

Что оцениваем(проблема)

Как

(индикаторы)

В чем

(индексы)

Инвестиционный

потенциал:

1. Ресурсный

2. Населенческ.

3. Хозяйственный

4. Социальный

5. Финансовый

6. Электоральный

7. Управленческий

8. реформенный

Запасы, ….

Числ. Демогр.

Специализ.

% безработн.

Фин. рез-ты

Консервативн

Элиты

приватизация

Млн.т

Чел., %

Индекс

%

Млрд. руб

Тип

%

11. ОБЩИЕ ПОДХОДЫ К ИТЕГРАЛЬНЫМ ИНДЕКСАМ

Вставка 112. Этапы исследования

I этап• Выбор приоритетных компонентов

II этап

• Отбор показателей по каждому блоку

III этап

• Нормирование показателей

IV этап

V этап

•Взвешивание показателей

•Интегральный индекс

Битюкова В.Р., МГУ

13. 3 ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО РАЗВИТИЯ

ДОЛГОЛЕТИЕЭКОЛОГИЧЕС

КОЕ

СОСТОЯНИЕ

МАТЕРИАЛЬН

ОЕ

БЛАГОСОСТО

ЯНИЕ

ОБРАЗОВАН

НОСТЬ

14. Экологоориентированный ИРЧП, 2008 г.

Битюкова В.Р., МГУ15. 2 этап - отбор показателей по каждому блоку

Принципы отбора показателей:

системность;

максимальная достоверность,

обеспеченность статистической информацией;

выраженная территориальная

дифференциация;

наличие четко интерпретируемой динамики,

позволяющей проводить мониторинг на

основе численных изменений индикатора.

16. 3 этап – нормирование показателей

• Рейтинговый метод• Балльная оценка

• Линейное масштабирование

Х i X min

Xi

X max X min

• Логарифмирование

• Логарифмическое масштабирование

Х

Битюкова В.Р., МГУ

log X min X ij

log X min X max

17. Рейтинговый метод

нормированное значение показателя в % от максимального100

Плотность выбросов тонн/га земель

промышленности, транспорта и пр.

назначения

Доля использованной воды от ресурсов

речного стока, %

90

80

Удельный сброс стоков на еди-ницу

ресурсов речного стока, %

70

Плотность размещения токсичных отходов в

расчете на площадь промышленных земель

тонн/га

Доля нарушенных земель, %

60

50

Доля сельхозугодий, %

40

Доля пашни, %

30

Плотность поголовья (условных голов без

птицы на га пастбищ)

20

Минеральные удобрения (в пересчете на

100% питательных веществ), кг/на га

10

Органические удобрения, т/га посевов

0

1

2

3

4

5

6

7

8

ранг показателя

Битюкова В.Р., МГУ

9

10

Доля мелиорированных земель, % от

посевов

18. 4 этап – введение весов

• ОПРОС ЭКСПЕРТОВ• СОБСТВЕННЫЕ ОЦЕНКИ

• РЕГРЕССИЯ

аХ+вУ+сZ=R,

где а, в, с – веса переменных

19. СОБСТВЕННЫЕ ОЦЕНКИ

дом.р суммбез

весов

тесты аботы а

*2

Мацур

Владимир

Михайлов

Александр

Адамайтис

Станислав

Леоненко

Никита

Михайлов

20,5 Александр

Адамайтис

20 Станислав

Мацур

20 Владимир

Леоненко

19 Никита

Серых Никита

Миронова

Белла

Медведникова

Дарина

Шайдуллин

Феликс

18Серых Никита

Медведникова

17,5 Дарина

Шайдуллин

17,5 Феликс

24

17,5Петрова Анна

Хомяков

17 Андрей

25

Петрова Анна

Цветкова Анна

Миронова

17 Белла

30

27

25

26

24

24

26

23

Мацур

5

35 Владимир

Леоненко

5,5 32,5 Никита

Адамайтис

7

32 Станислав

6

дом.р сумм

тесты аботы а

*3

25

21

46

26

18

44

27 16,5 43,5

32Серых Никита

Миронова

6

30 Белла

Медведникова

5,5 29,5 Дарина

Шайдуллин

5,5 29,5 Феликс

24

18

42

23

18

41

4,5 29,5Петрова Анна

Никифорова

3,5 29,5 Нина

25 13,5 38,5

6

Хомяков

29 Андрей

24 16,5 40,5

24 16,5 40,5

22 16,5 38,5

26 10,5 36,5

20. 5 этап – агрегирование субиндексов

B B C C D D D D D D E E E F F F F F FИАВ А 1 2 1 2 1 2 3 4 5 6 1 2 3 1 2 3 4 5 6

6

3

6

2 2

Битюкова В.Р., МГУ

21. Рейтинг журнала «Эксперт» www.expert.ru

ИНВЕСТИЦИОННЫЙ КЛИМАТПОТЕНЦИАЛ

РИСК

РЕСУРСНО-СЫРЬЕВОЙ

ЗАКОНОДАТЕЛЬНЫЙ

ТРУДОВОЙ

ФИНАНСОВЫЙ

ПРОИЗВОДСТВЕННЫЙ

ПОЛИТИЧЕСКИЙ

ИННОВАЦИОННЫЙ

СОЦИАЛЬНЫЙ

ИНСТИТУЦИОНАЛЬНЫЙ

КРИМИНАЛЬНЫЙ

ИНФРАСТРУКТУРНЫЙ

ЭКОЛОГИЧЕСКИЙ

ФИНАНСОВЫЙ

ЭКОНОМИЧЕСКИЙ

ПОТРЕБИТЕЛЬСКИЙ

22.

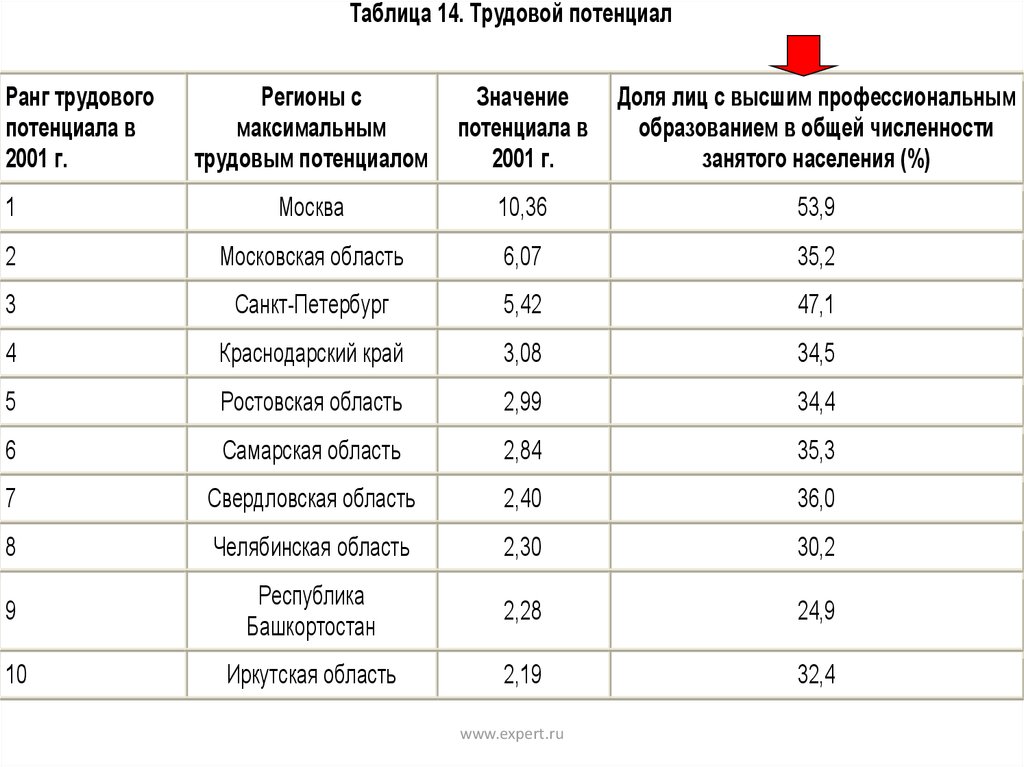

Таблица 14. Трудовой потенциалРанг трудового

потенциала в

2001 г.

Регионы с

максимальным

трудовым потенциалом

Значение

потенциала в

2001 г.

Доля лиц с высшим профессиональным

образованием в общей численности

занятого населения (%)

1

Москва

10,36

53,9

2

Московская область

6,07

35,2

3

Санкт-Петербург

5,42

47,1

4

Краснодарский край

3,08

34,5

5

Ростовская область

2,99

34,4

6

Самарская область

2,84

35,3

7

Свердловская область

2,40

36,0

8

Челябинская область

2,30

30,2

9

Республика

Башкортостан

2,28

24,9

10

Иркутская область

2,19

32,4

www.expert.ru

23.

Таблица 15. Потребительский потенциалРегионы с максимальным

Ранг потребительского

потребительским

потенциала в 2001 г.

потенциалом

Значение

потребительского

потенциала в 2001 г.

Оборот розничной

торговли в расчете на

душу населения в 2000

г. (руб.)

1

Москва

23,59

79 003,33

2

Московская область

3,85

15 314,21

3

Санкт-Петербург

3,85

17 836,48

4

Республика Башкортостан

2,67

11 454,25

5

Краснодарский край

2,66

10 799,21

6

Республика Татарстан

2,65

11 878,39

7

Ростовская область

2,61

13 980,73

8

Свердловская область

2,56

12 008,10

9

Красноярский край

2,30

11 326,37

10

Ханты-Мансийский

автономный округ

2,29

21 229,34

www.expert.ru

24.

Таблица 16. Производственный потенциалРегионы с

максимальным

производственным

потенциалом

Значение

производственного

потенциала в 2001 г.

Общий объем производства

промышленности,

сельского хозяйства,

строительства и услуг

(млрд руб.)

1

Москва

8,189

491 202,9

2

Ханты-Мансийский

автономный округ

6,852

411 012,4

3

Республика Татарстан

4,203

252 095,9

4

Красноярский край

4,159

249 494,3

5

Свердловская область

3,583

21 4938,1

6

Московская область

3,500

209 922,7

7

Самарская область

3,306

198 295,4

8

Республика

Башкортостан

3,284

196 962,1

9

Санкт-Петербург

3,018

181 055,6

10

Челябинская область

2,988

179 234,3

Ранг

производственного

потенциала в 2001 г.

www.expert.ru

25.

Таблица 17. Инфраструктурный потенциалРегионы с максимальным

Ранг инфраструктурного

инфраструктурным

потенциала в 2001 г.

потенциалом

Значение

инфраструктурного

потенциала в 2001 г.

Число домашних

телефонов в

городах (единиц на

100 семей)

1

Москва

21,99

106,2

2

Санкт-Петербург

17,95

93,7

3

Калининградская область

5,72

49,6

4

Московская область

5,43

56,2

5

Тульская область

4,12

56,0

6

Курская область

3,98

47,0

7

Белгородская область

3,75

58,7

8

Республика Северная

Осетия -- Алания

3,72

69,7

9

Липецкая область

3,57

60,4

10

Краснодарский край

3,53

49,6

www.expert.ru

26. Барьеры развития: диффузия инноваций и модернизация образа жизни в пространстве

ТОРГОВЫЕ СЕТИКОЛОГРИВ

СПб.

Череповец

Обнинск

Самара

Москва

Н.Новгород

Сургут

ИНТЕРНЕТ

Новосибирск

Ростов-наДону

Екатеринбург

СОТОВАЯ СВЯЗЬ

Зубаревич, МГУ-НИСП

УРЮПИНСК

27.

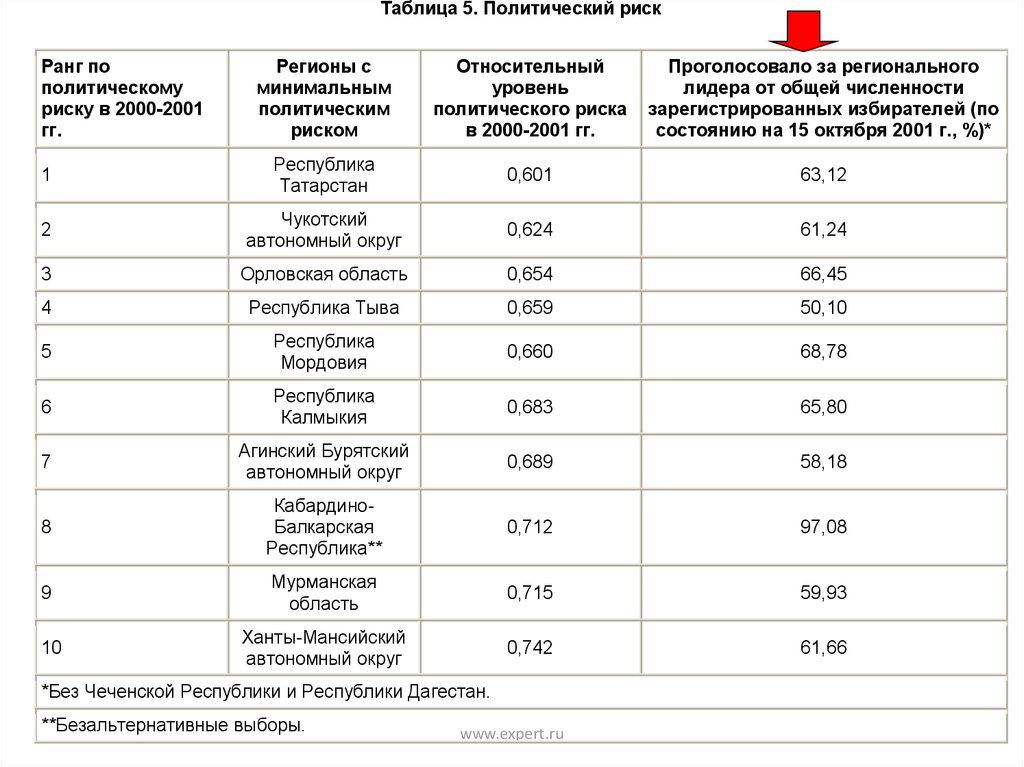

Таблица 5. Политический рискРанг по

политическому

риску в 2000-2001

гг.

Регионы с

минимальным

политическим

риском

Относительный

уровень

политического риска

в 2000-2001 гг.

Проголосовало за регионального

лидера от общей численности

зарегистрированных избирателей (по

состоянию на 15 октября 2001 г., %)*

1

Республика

Татарстан

0,601

63,12

2

Чукотский

автономный округ

0,624

61,24

3

Орловская область

0,654

66,45

4

Республика Тыва

0,659

50,10

5

Республика

Мордовия

0,660

68,78

6

Республика

Калмыкия

0,683

65,80

7

Агинский Бурятский

автономный округ

0,689

58,18

8

КабардиноБалкарская

Республика**

0,712

97,08

9

Мурманская

область

0,715

59,93

10

Ханты-Мансийский

автономный округ

0,742

61,66

*Без Чеченской Республики и Республики Дагестан.

**Безальтернативные выборы.

www.expert.ru

28.

Таблица 18. Финансовый потенциалРанг финансового

потенциала в 2001

г.

Регионы с

максимальным

финансовым

потенциалом

Значение

Доля в общем сальдо прибылей и

финансового

убытков предприятий и

потенциала в 2001 г. организаций промышленности (%)

1

Москва

24,725

17,51

2

Ханты-Мансийский

автономный округ

6,011

16,25

3

Санкт-Петербург

3,722

2,76

4

Московская область

3,553

1,96

5

Красноярский край

3,192

7,94

6

Республика Татарстан

2,718

4,40

7

Республика

Башкортостан

2,664

3,93

8

Свердловская область

2,523

2,62

9

Самарская область

2,302

1,78

10

Челябинская область

2,224

2,27

www.expert.ru

29.

Таблица 19. Инновационный потенциалРегионы с максимальным

инновационным

потенциалом

Значение

инновационного

потенциала в 2001 г.

Доля в общем

объеме инвестиций в

науку (%)

1

Москва

20,86

13,233

2

Московская область

11,10

23,698

3

Санкт-Петербург

8,91

6,167

4

Нижегородская область

6,34

13,603

5

Свердловская область

3,53

2,204

6

Республика Татарстан

3,50

4,510

7

Новосибирская область

2,90

4,011

8

Самарская область

2,41

0,793

9

Челябинская область

2,05

3,216

10

Ростовская область

1,80

0,732

Ранг инновационного

потенциала в 2001 г.

www.expert.ru

30.

Таблица 20. Институциональный потенциалРегионы с максимальным

институциональным

потенциалом

Значение

институционального

потенциала в 2001 г.

Число финансовых

учреждений (с

филиалами) на 1

октября 2001 г.

(единиц)

1

Москва

40,485

796

2

Санкт-Петербург

7,042

153

3

Московская область

3,985

192

4

Свердловская область

2,152

177

5

Самарская область

1,887

104

6

Ростовская область

1,708

126

7

Челябинская область

1,639

118

8

Краснодарский край

1,618

140

9

Ханты-Мансийский

автономный округ

1,561

68

10

Республика Татарстан

1,475

120

Ранг

институционального

потенциала в 2001 г.

www.expert.ru

31.

Таблица 21. Природно-ресурсный потенциалРанг природноресурсного потенциала

в 2001 г.

Регионы с максимальным

природно-ресурсным

потенциалом

Значение природноресурсного потенциала

в 2001 г.

Доля запасов руд

цветных металлов

(%)

1

Республика Саха (Якутия)

7,82

5,00

2

Ямало-Ненецкий автономный

округ

6,87

0,00

3

Красноярский край

6,76

6,67

4

Кемеровская область

6,00

2,50

5

Пермская область

5,73

3,33

6

Ханты-Мансийский автономный

округ

4,93

0,00

7

Иркутская область

4,93

1,67

8

Свердловская область

3,65

5,00

9

Белгородская область

3,54

0,00

10

Читинская область

3,07

7,83

www.expert.ru

32. РИСК

• Что сложнее оценить риск илипотенциал?

• Какая главная проблема оценки

риска?

• Почему иногда риск «прячут» в

оценку потенциала?

33.

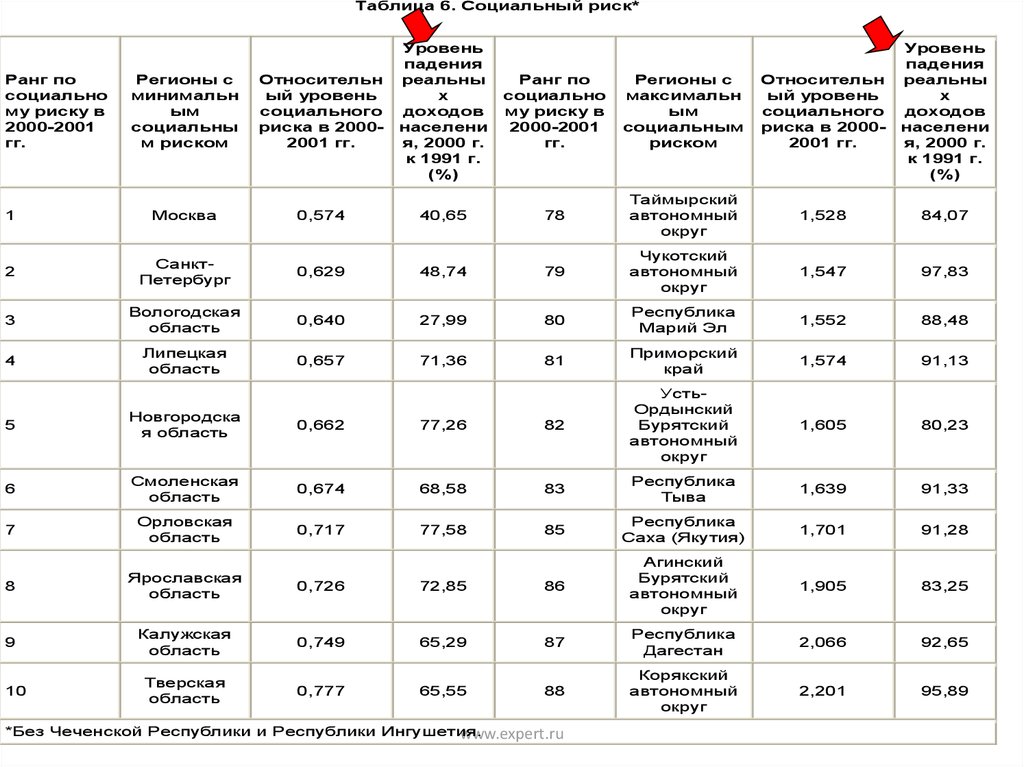

Таблица 6. Социальный риск*Регионы с

минимальн

ым

социальны

м риском

Относительн

ый уровень

социального

риска в 20002001 гг.

Уровень

падения

реальны

х

доходов

населени

я, 2000 г.

к 1991 г.

(%)

1

Москва

0,574

40,65

78

Таймырский

автономный

округ

1,528

84,07

2

СанктПетербург

0,629

48,74

79

Чукотский

автономный

округ

1,547

97,83

3

Вологодская

область

0,640

27,99

80

Республика

Марий Эл

1,552

88,48

4

Липецкая

область

0,657

71,36

81

Приморский

край

1,574

91,13

1,605

80,23

Ранг по

социально

му риску в

2000-2001

гг.

Ранг по

социально

му риску в

2000-2001

гг.

Регионы с

максимальн

ым

социальным

риском

Относительн

ый уровень

социального

риска в 20002001 гг.

Уровень

падения

реальны

х

доходов

населени

я, 2000 г.

к 1991 г.

(%)

5

Новгородска

я область

0,662

77,26

82

УстьОрдынский

Бурятский

автономный

округ

6

Смоленская

область

0,674

68,58

83

Республика

Тыва

1,639

91,33

7

Орловская

область

0,717

77,58

85

Республика

Саха (Якутия)

1,701

91,28

8

Ярославская

область

0,726

72,85

86

Агинский

Бурятский

автономный

округ

1,905

83,25

9

Калужская

область

0,749

65,29

87

Республика

Дагестан

2,066

92,65

Тверская

область

0,777

65,55

88

Корякский

автономный

округ

2,201

95,89

10

*Без Чеченской Республики и Республики Ингушетия.

www.expert.ru

34.

Таблица 7. Экономический риск*Регионы с

минимальн

ым

экономичес

ким риском

Относитель

ный уровень

экономическ

ого риска в

2000-2001 гг.

Износ

основн

ых

фондов

на 1

января

2001 г.

(%)

1

Москва

0,731

48,4

79

Чукотский

автономный

округ

1,370

31,7

2

ХантыМансийский

автономный

округ

0,823

39,3

80

Брянская

область

1,399

49,6

3

Республика

Башкортоста

н

0,870

45,0

81

Пензенская

область

1,409

51,5

4

Тюменская

область

0,893

38,7

82

Республика

Калмыкия

1,420

36,9

5

Ростовская

область

0,898

49,9

83

Республика

Тыва

1,440

43,4

6

Белгородска

я область

0,920

41,3

84

Корякский

автономный

округ

1,454

37,5

7

Новгородска

я область

0,930

50,0

85

Еврейская

автономная

область

1,476

43,5

8

Ненецкий

автономный

округ

0,938

39,8

86

Эвенкийский

автономный

округ

1,496

41,5

9

ЯмалоНенецкий

автономный

округ

0,940

33,7

87

Читинская

область

1,607

45,8

10

Республика

Северная

Осетия -Алания

88

Агинский

Бурятский

автономный

округ

1,671

46,4

Ранг по

экономическ

ому риску в

2000-2001 гг.

*Без Чеченской Республики.

0,949

Ранг по

экономическ

ому риску в

2000-2001 гг.

Регионы с

максимальн

ым

экономичес

ким риском

Относитель

ный уровень

экономическ

ого риска в

2000-2001 гг.

Износ

основн

ых

фондов

на 1

января

2001 г.

(%)

41,6

www.expert.ru

35.

Таблица 8. Финансовый риск*Регионы с

минимальн

ым

финансовы

м риском

Относитель

ный

уровень

финансовог

о риска в

2000-2001 гг.

Соотноше

ние

расходов

и

собственн

ых

доходов

бюджетов

в 2000 г.

(%)

1

Москва

0,605

107,4

79

Магаданская

область

1,735

226,5

2

СанктПетербург

0,659

116,8

80

КарачаевоЧеркесская

Республика

1,850

266,2

3

Орловская

область

0,697

141,9

81

Корякский

автономный

округ

2,309

428,7

4

Вологодская

область

0,809

97,8

82

КомиПермяцкий

автономный

округ

2,491

407,6

5

Тюменская

область

0,821

96,7

83

Чукотский

автономный

округ

2,850

453,3

6

Калининград

ская область

0,880

136,0

84

Республика

Дагестан

2,987

616,6

7

ХантыМансийский

автономный

округ

85

Агинский

Бурятский

автономный

округ

3,256

648,8

3,334

614,7

Ранг по

финансов

ому риску

в 20002001 гг.

0,900

129,4

Ранг по

финансов

ому риску

в 20002001 гг.

Регионы с

максимальн

ым

финансовы

м риском

Относитель

ный

уровень

финансовог

о риска в

2000-2001 г.

Соотноше

ние

расходов

и

собственн

ых

доходов

бюджетов

в 2000 г.

(%)

8

Астраханская

область

0,905

119,7

86

УстьОрдынский

Бурятский

автономный

округ

9

Республика

Татарстан

0,918

133,4

87

Республика

Тыва

3,584

660,0

Красноярски

й край

0,920

97,4

88

Эвенкийский

автономный

округ

4,773

971,9

10

www.expert.ru

36.

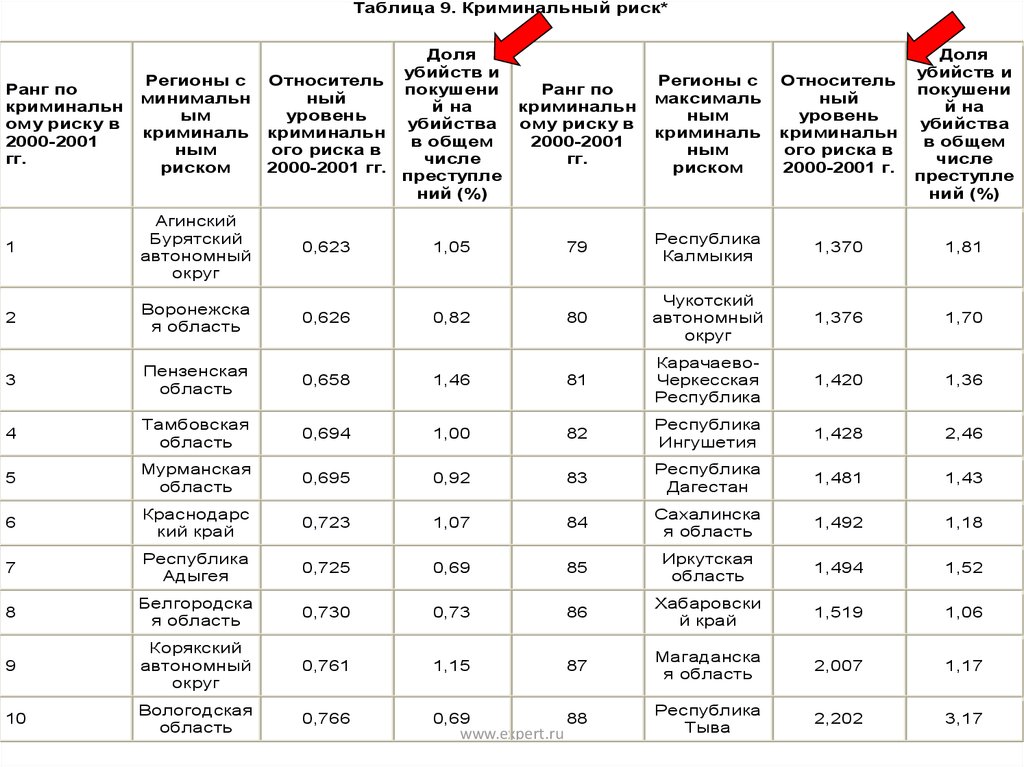

Таблица 9. Криминальный риск*Доля

убийств и

Относитель

покушени

ный

й на

уровень

убийства

криминальн

в общем

ого риска в

числе

2000-2001 гг.

преступле

ний (%)

Ранг по

криминальн

ому риску в

2000-2001

гг.

Регионы с

максималь

ным

криминаль

ным

риском

Относитель

ный

уровень

криминальн

ого риска в

2000-2001 г.

Доля

убийств и

покушени

й на

убийства

в общем

числе

преступле

ний (%)

1,05

79

Республика

Калмыкия

1,370

1,81

0,626

0,82

80

Чукотский

автономный

округ

1,376

1,70

Пензенская

область

0,658

1,46

81

КарачаевоЧеркесская

Республика

1,420

1,36

4

Тамбовская

область

0,694

1,00

82

Республика

Ингушетия

1,428

2,46

5

Мурманская

область

0,695

0,92

83

Республика

Дагестан

1,481

1,43

6

Краснодарс

кий край

0,723

1,07

84

Сахалинска

я область

1,492

1,18

7

Республика

Адыгея

0,725

0,69

85

Иркутская

область

1,494

1,52

8

Белгородска

я область

0,730

0,73

86

Хабаровски

й край

1,519

1,06

9

Корякский

автономный

округ

0,761

1,15

87

Магаданска

я область

2,007

1,17

10

Вологодская

область

0,766

0,69

88

Республика

Тыва

2,202

3,17

Ранг по

криминальн

ому риску в

2000-2001

гг.

Регионы с

минимальн

ым

криминаль

ным

риском

1

Агинский

Бурятский

автономный

округ

0,623

2

Воронежска

я область

3

www.expert.ru

37.

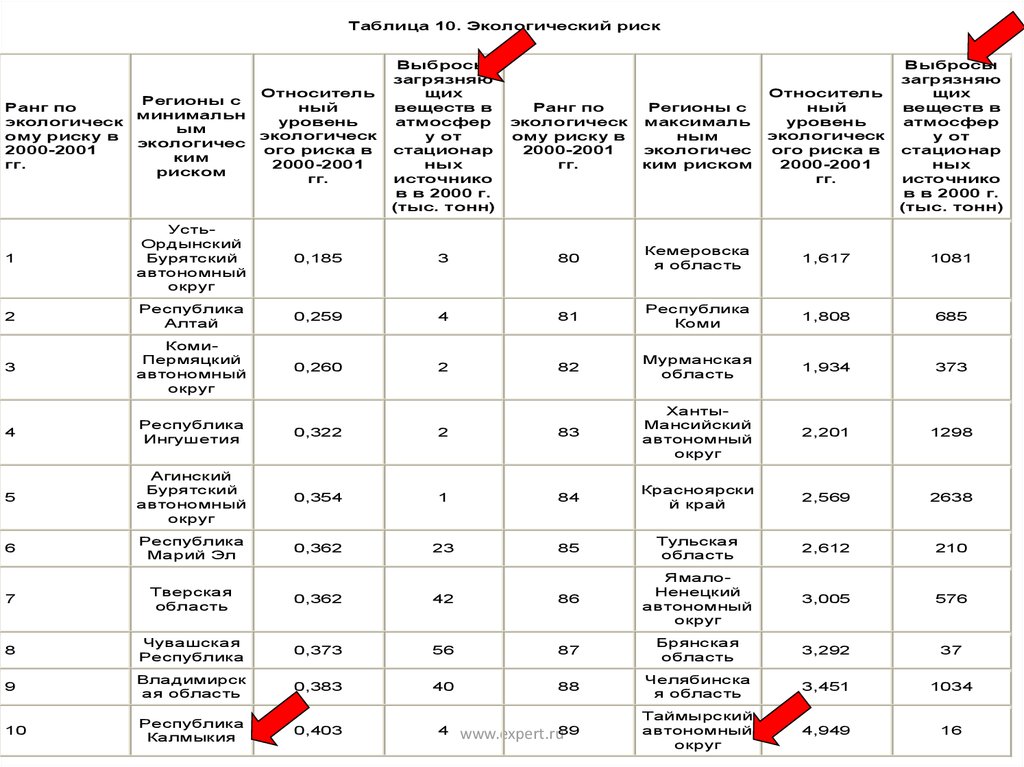

Таблица 10. Экологический рискРанг по

экологическ

ому риску в

2000-2001

гг.

Регионы с

минимальн

ым

экологичес

ким

риском

Относитель

ный

уровень

экологическ

ого риска в

2000-2001

гг.

Выбросы

загрязняю

щих

веществ в

атмосфер

у от

стационар

ных

источнико

в в 2000 г.

(тыс. тонн)

Ранг по

экологическ

ому риску в

2000-2001

гг.

Регионы с

максималь

ным

экологичес

ким риском

Относитель

ный

уровень

экологическ

ого риска в

2000-2001

гг.

Выбросы

загрязняю

щих

веществ в

атмосфер

у от

стационар

ных

источнико

в в 2000 г.

(тыс. тонн)

1

УстьОрдынский

Бурятский

автономный

округ

0,185

3

80

Кемеровска

я область

1,617

1081

2

Республика

Алтай

0,259

4

81

Республика

Коми

1,808

685

3

КомиПермяцкий

автономный

округ

0,260

2

82

Мурманская

область

1,934

373

4

Республика

Ингушетия

0,322

2

83

ХантыМансийский

автономный

округ

2,201

1298

5

Агинский

Бурятский

автономный

округ

0,354

1

84

Красноярски

й край

2,569

2638

6

Республика

Марий Эл

0,362

23

85

Тульская

область

2,612

210

7

Тверская

область

0,362

42

86

ЯмалоНенецкий

автономный

округ

3,005

576

8

Чувашская

Республика

0,373

56

87

Брянская

область

3,292

37

9

Владимирск

ая область

0,383

40

88

Челябинска

я область

3,451

1034

10

Республика

Калмыкия

0,403

4

www.expert.ru89

Таймырский

автономный

округ

4,949

16

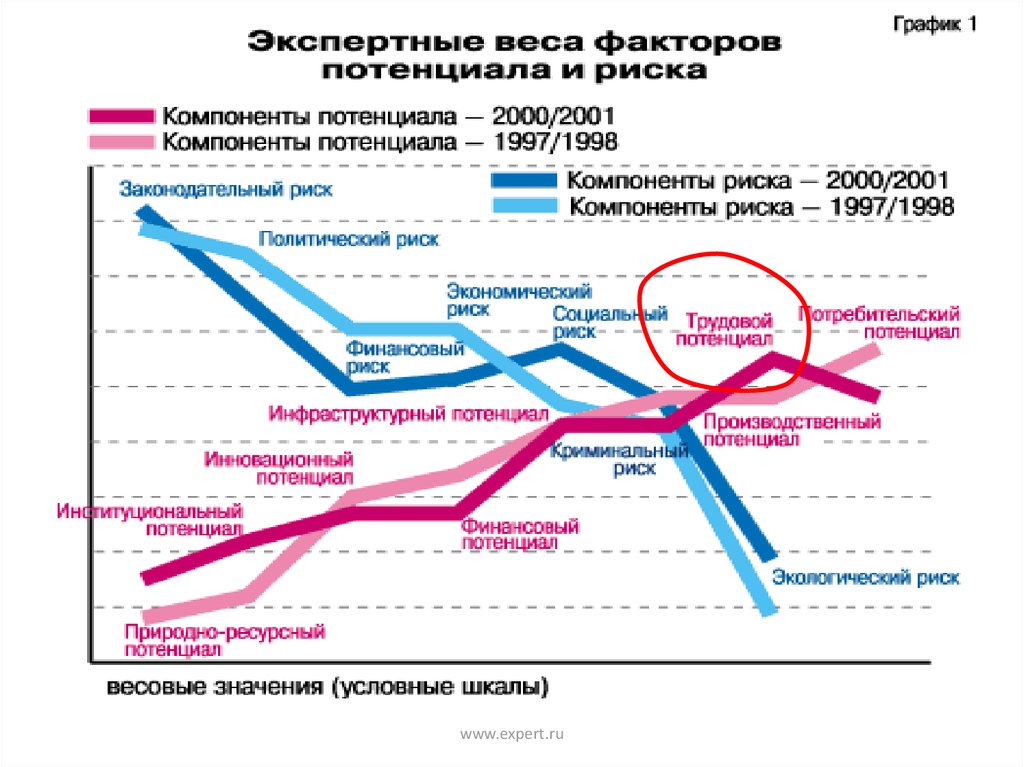

38. Весовые значения факторов потенциала и риска, 1997-1998 гг.

9законодательн

ый

8

7

6

потребительс

кий

политический

экономический

5

риск

потенциал

финансовый

4

3

ресурсный

2

1

экологический

0

www.expert.ru

39. Весовые значения факторов потенциала и риска, 1999 г.

9финансовый

8

законодательный

7

политический

экономический

вес показателя

6

социальный криминальный

5

4

трудовой

3

2

риск

потенциал

социальный

потребительский

производственный

инфраструктурный

ресурсный

экологический

1

0

www.expert.ru

институциональный

40. Весовые значения факторов потенциала и риска, 2001-2002 г.

9законодательн

ый

8

политический

7

6

потребительск

ий

социальный

5

риск

финансовый

4

политический

законодательн

ый

3

2

потенциал

экологический

1

0

www.expert.ru

41.

www.expert.ru42.

www.expert.ru43.

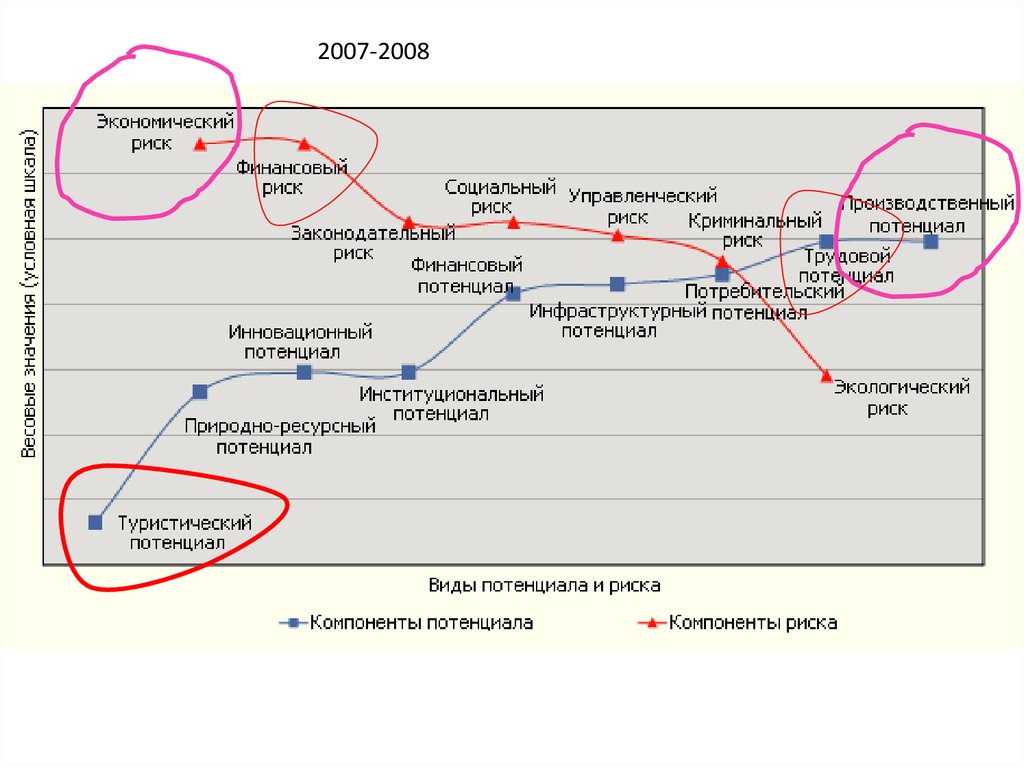

2007-200844. 2008-2009

45. 2010-2011

46. Интегральный инвестиционный риск страны и все его составляющие снижаются, но по-прежнему самые высокие риски для инвесторов в

России связаны с госуправлением47. Экономические институты

1. Дуглас Норт: разработанные людьми правила игры в обществе,задающие рамки взаимодействия между людьми и механизмы

принуждения к исполнению этих правил .

• формальные правила,

• неформальные ограничения,

• уровень принуждения к исполнению этих правил

2. Один из классиков традиционного институционализма Джон

Коммонс: организационные механизмы достижения

коллективных целей и в этом смысле отождествляет их с

организациями.

3. Относительно новый подход к определению и анализу понятия

экономического института предлагает сравнительный

институциональный анализ, ограничивающийся в основном

анализом самоподдерживающихся институтов (например,

соглашений), рассматривая их как стабильные равновесия в

экономических взаимодействиях.

48. Институты:

• Формальные правила (конституции, законы,административные акты)

• Неформальные ограничения (традиции,

обычаи, социальные нормы)

• Механизмы принуждения, обеспечивающие

соблюдение правил, «институты для

институтов» (правоохранительные органы,

судебная власть)

49. Инвесторов в контексте институциональной структуры интересует:

Инвесторов в контексте• 1. институт

частной собственности

институциональной

структуры

интересует:

• 2. законодательное обеспечение

права

периодически

постоянно

• Близость экстремальной

ситуации

• Несовершенство

законодательства

50. Теория неоинституционализма определяет

Трение пространстваСоздает

дополнительные

риски

Приводит к

дополнительны

м издержкам

Времени

денег

труда

51. Фактор «трения пространства»

• Трансакции - сделки• Трансакционные издержки – затраты ресурсов

(времени, денег, труда) возникающие при

планировании и осуществлении сделки и контроле за

выполнением ее условий

• Оппортунистическое поведение – преследование

собственного интереса, доходящее до вероломства

• Трение пространства – несовершенные институты,

оказывающие сопротивление потокам капитала и

товаров

52. Трансакционные издержки

1. Предварительныена получение информации о предпочтениях и возможностях контрагентов;

на получение информации о надежности контрагента

- на получение информации о ценах и альтернативах, качестве товара;

2. На достижение соглашения (производственные)

издержки масштаба;

возникающие в процессе обмена, то есть временные издержки

(ожидание) , оформление документов и т. д.;

- издержки оппортунистического поведения (Менар К.,1996), под которым

понимается недобросовестное поведение, нарушающее условия сделки

или направленное на получение односторонних выгод.

3. Контроль за выполнением и на защиту достигнутых соглашений :

- после совершения обмена: проверка и контроль за выполнением контракта,

контроль качества и защита контракта

53.

Общепринятой мерой вразвивающихся странах

– ужесточение законов

Капитал уходит в «тень»

Эрнандо де Сото:

«Серый», внелегальный

сектор формирует

«мертвый» капитал

54. Результаты рейтинга

РискА

Потенциал низкий

B

C

D очень

средний высокий высокий

1. высокий А1

B1

C1

D1

2. средний А2

B2

C2

D2

3. низкий

B3

C3

D3

А3

55. 1998-1999

56. 2002-2003

57. А – низкий риск А1 – низкий риск, высокий потенциал

1998- 1999- 2000- 2001- 2002- 2003- 2004- 2005- 2006- 2007- 20081999 2000 2001 2002 2003 2004 2005 2006 2007 2008 -2009

Моск

ва

СПб

Мос.

обл.

Моск

ва

Моск

ва

Моск

ва

Мос.

обл.

СПб

-

-

СПб

Крас

нода

р

58. А – низкий риск А2 – низкий риск, средний потенциал

199819991999- 2000- 2001 2002 2003 2004 20052000 2001 2006

2002 2003 2004 2005

Белгор

одская

-

Татарс

тан

-

-

Белг ород

ская

-

2006-2007

20072008

Краснодар

Ростов

ская

59.

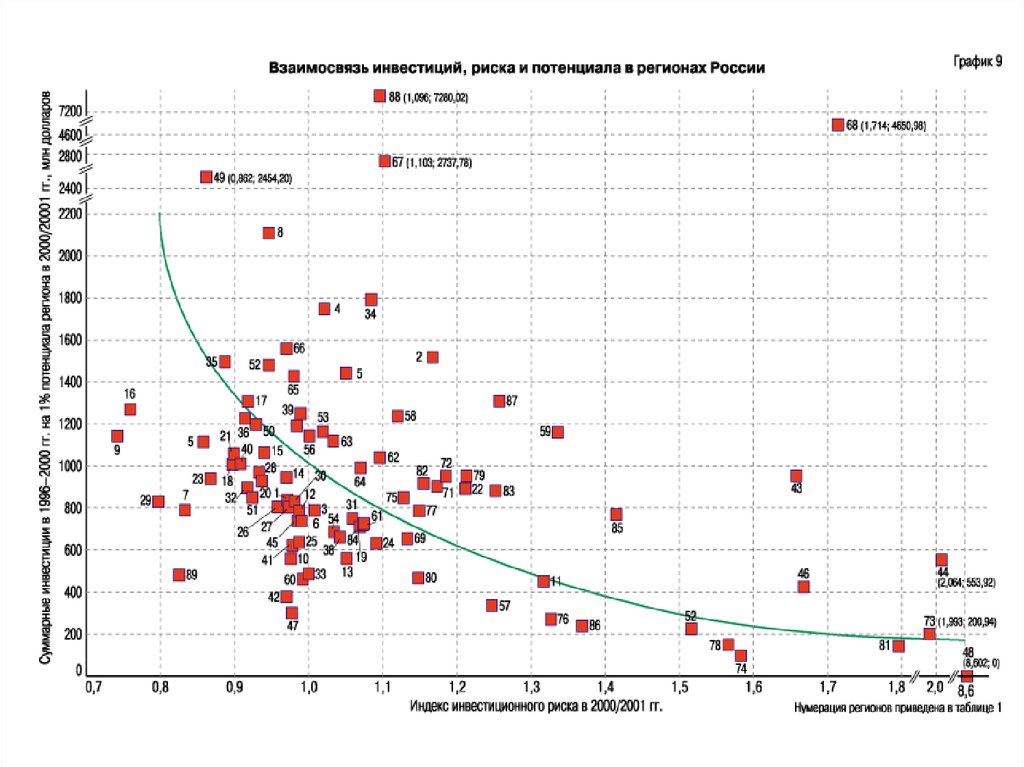

Рангинвести

ционног

о риска

1995/96

1996/97

1997/

98

1998/9

9

1999/20

00

2000/0

1

2001/02

2002/0

3

2003/0

4

2004/0

5

2005/0

6

2006/0

7

2007/0

8

1

Татарстан

Москва

СПетер

бург

Москва

Москва

Новгор

одская

Новгоро

дская

Яросл

авска

я

Новгор

одская

СПетер

бург

СПетерб

ург

СПетерб

ург

Липецк

ая

2

Нижегород

ская

Белгородс

кая

Москв

а

СПетерб

ург

Новгоро

дская

Москва

Москва

СПетер

бург

Яросла

вская

Липец

кая

Белгор

одская

Липецк

ая

Красно

дарски

й край

3

Астраханс

кая

СПетербург

Белго

родск

ая

Татарс

тан

Калини

нградск

ая

Белгор

одская

Москов

ская

Белго

родск

ая

СПетерб

ург

Новго

родск

ая

Калини

нградс

кая

Ростов

ская

Москва

Татарстан

Белгор

одская

Белгоро

дская

Калини

нградс

кая

Яросла

вская

Новго

родск

ая

Белгор

одская

Белго

родск

ая

Татарст

ан

СПетерб

ург

Белгоро

дская

4

Татар

стан

5

6

7

8

9

10

Красно

дарски

й край

Липецк

ая

Белгор

одская

Калини

нградс

кая

Росто

вская

Ростов

ская

Новгор

одская

Рязанс

кая

Мордо

вия

Татарс

тан

Новгор

одская

Нижего

родска

я

Волого

дская

Москва

Нижего

родска

я

Яросл

Чуваш

Нижегород

ская

Новго

родск

ая

Калини

нградс

кая

Владимир

ская

Кабардино

Балкарска

я

Сарат

овска

я

Москов

ская

Краснод

арский

край

Волого

дская

Орловс

кая

Москв

а

Калинингр

адская

Калинингр

адская

Ярос

лавск

ая

Новгор

одская

Сарато

вская

Красно

дарски

й край

Ненецк

ий

автоно

мный

округ

Нижег

ородс

кая

Волого

дская

Яросл

авска

я

Тверс

кая

Нижего

родска

я

Башкор

тостан

Яросл

авская

СПетерб

ург

Моско

вская

Москов

ская

Нижег

ородс

кая

Татарс

тан

Татарст

ан

Волог

одска

я

Нижего

родска

я

Москв

а

Орлов

Ленингр

Красн

Белгородс

кая

Башкортос

тан

Кабардино

Балкарска

я

Краснодар

ский край

Липе

цкая

Тверск

ая

Ненецк

ий

автоно

мный

округ

Новгородс

Астраханс

Сама

Яросл

Москов

Орловс

кая

Москов

ская

Московска

я

Татар

стан

Татарс

тан

Башко

ртоста

н

Татар

стан

Волог

Татарс

тан

Красно

Татарс

тан

Белгор

одская

60. А – низкий риск А3 – низкий риск, низкий потенциал

199819991999

2000

2000

2001

2001

2002

2002

2003

20032

004

Новго

родск

ая

Калин

ингра

дская

Новго Новго Новго Новго родск родск родск родск

ая

ая

ая

ая

Ярос Ярос Ярос

лавск лавск лавск

ая

ая

ая

2004

2005

20052

006

20062 20072

007

008

20082009

-

-

Белго Липец Липецк

род

ая

кая

Липе

цк

Кали

нингр

ад

61. 2003-2004

62. Страновые риски

Связаны с социально-экономической иполитической ситуацией в стране,

которая оказывает большое влияние на:

• деятельность финансовых учреждений,

• взаимодействия с ЦБ,

• с государственными и местными органами

законодательной и исполнительной власти

63.

Страновые рискиполитический

коммерческий

Риск

неплатежеспособности

(суверенный)

Трансфертный

риск (на уровне

компаний) –

Ограничения на перевод капитала,

дивидендов и процентов иностранным

кредиторами инвесторам

64. Политический риск

КомпонентыСтабильность правительства

Социально-экономические условия

Инвестиционные условия

Внутренние конфликты

Внешние конфликты

Коррупция

Военные в политике

Религиозные противоречия

Этнические противоречия

Демократическая подотчетность

Закон и порядок

Качество бюрократии

Подкомпоненты

•Единство правительства

•Роль законодательной власти

•Общественная поддержка

•Безработица

•Потребительское доверие

•Бедность

•Выполнение условий по контрактам

•Репатриация прибылей

•Отсрочки по платежам

•Гражданская война

•Терроризм

•Гражданские беспорядки

•Война

•Пограничные конфликты

•Иностранное давление

65. Подверженность политическим рискам

Непредвиденныеобстоятельства

Действия легитимных

структур

События, вызванные

действием

неконтролируемых

правительством сил

Потеря контроля за

деятельностью фирм

-полная или частичная экспроприация

-Насильственное лишение прав

управления

-Конфискация собственности фирмы

-Разрыв договора

-Война

-Революция

-Терроризм

-Забастовки

Падение ожидаемой

прибыли

-неприменимость «национального

режима»

-Уменьшение доступа к финансовым,

трудовым и сырьевым рынкам

-контроль над ценами, товарами,

деятельностью

-валютные ограничения

-ограничения денежных переводов за

границу

-требования к экспортным

характеристикам

-националистически настроенные

продавцы и поставщики

-угрозы враждебных группировок

-навязанные извне финансовые

ограничения

-навязанные извне ограничения

на импорт и экспорт

66. Индекс экономической свободы в странах мира, 2005 14 Chapter 1: Economic Freedom of the World, 2005 Exhibit 1.2: Summary

Economic Freedom Ratings, 20056

5

Мьянма

Туркмения

Иран

Гаити

Нигерия

Сирия

Республика Конго

Эфиопия

Казахстан

Непал

Российская

Доминиканская

Экваториальная

Аргентина

КНР

Танзания

Габон

Азербайджан

Грузия

Киргизия

Фиджи

Филиппины

Колумбия

Гватемала

Катар

Гайана

Ливан

Сенегал

Малайзия

Албания

Мексика

Оман

Иордания

Кувейт

Болгария

ОАЭ

Словения

Уругвай

1Ринидад и Тобаго

Ботсвана

Израиль

Испания

Латвия

Багамские о-ва

Кипр

Австрия

Канада

США

Австралия

Великобритания

Эстония

Гонконг, КНР

0

125 МЕСТО: МЕЖДУ

Руандой и

Румынией

4

3

2

1

67. Зависимость накопленных инвестиций США на душу населения от индекса экономической свободы по странам

индекс экономической свободы (баллы)Инди

15000,00

я

Нидерланды

13000,00

Швейцария

Нидерланды

11000,00

9000,00

7000,00

Гонконг

Канада

Барбадос

Катар

5000,00

Индия

3000,00

Австралия

Швеция

Кипр

Норвегия

Панама

КНР

1000,00

-1000,00 1

Россия

1,5

2

2,5

3

3,5

Накопленные инвестиции США. на душу населения в странах

мира (долл. США/чел)

4

68. Страны, наиболее привлекательные для инвесторов

№№

Африка

Азия

Латинска

Америка

Центральна

я и

Восточная

Европа

Развитые

страны

1

ЮАР

Китай

Бразилия

Польша

США

2

Египет

Индия

Мексика

Россия

Великобритани

я

3

Марокко

/

Нигерия

Таиланд

Аргентина

Венгрия/

Чехия

Канада

4

—

Вьетнам/

Южная Корея

Чили

—

Германия

5

Алжир

-

Венесуэла

Румыния

Япония

69. 2005-2006

1. рост интенсивности перегруппировки регионов междурейтинговыми категориями,

2. рост дифференциации регионов по уровню интегрального риска

3. возобновление процесса концентрации совокупного

инвестиционного потенциала в ведущих регионах.

• Одновременно в категории с более высоким инвестиционным риском

перешли семь регионов, а Ленинградская область и Чувашская

республика перешли в категорию с более низким инвестиционным

потенциалом. Амурская область улучшила свое положение в рейтинге

как по потенциалу, так и по риску.

• Псковская область одновременно со снижением рейтинговой

категории потенциала перешла в лучшую категорию по риску.

70. 2006-2007

• Завершены политическая и административная реформыМуниципальная власть стала намного более зависима от региональных

властей

• Завершившиеся выборы в Государственную думу РФ подтвердили

отсутствие в стране и регионах значимой оппозиции

• Эти обстоятельства обусловили удаление из рейтинга политического

риска (возможно, временное) в связи с его перемещением с

регионального на федеральный уровень.

• Впервые появились с низким риском.

• сокращение числа рейтингуемых регионов до 85, что привело к

некоторому росту инвестиционного потенциала в расчете на один

регион. Прирост территории и прирост населения Красноярского и

Камчатского краев не столько значительно повлияли на рост

инвестиционных потенциалов, сколько повысили инвестиционные

риски и инвестиционную привлекательность в целом.

• объединение регионов?

71.

Краснодар2007-2008

Ростов

Липецк

72. 2008-2009

73. В рейтинге 2010 году усилилось разделение регионов по риску

74. 2010

• Максимальный потенциал —минимальный риск (1A)-Средний потенциал —

минимальный риск

(2A)42Ростовская область

• Пониженный потенциал —

минимальный риск

(3A1)9Липецкая

область4Воронежская область

• Незначительный потенциал —

минимальный риск (3A2)--

75.

Максимальный потенциал —минимальный риск (1A)

10Московская область

29г.Санкт-Петербург

32Краснодарский край

Средний потенциал —

минимальный риск (2A)

1Белгородская область

35Ростовская область

Пониженный потенциал —

минимальный риск (3A1)

9Липецкая область

Незначительный потенциал —

минимальный риск (3A2) --

76. 2012

77. 2013

Максимальный потенциал —

минимальный риск

(1A)10Московская

область18г.Москва29г.СанктПетербург32Краснодарский

край46Республика Татарстан

Средний потенциал —

минимальный риск

(2A)1Белгородская

область35Ростовская область

Пониженный потенциал —

минимальный риск

(3A1)4Воронежская

область9Липецкая

область14Тамбовская

область25Ленинградская

область

78. 2014

Московская областьг. Москва

г. Санкт-Петербург

Краснодарский край

Белгородская обл.

Респ. Башкортостан

Респ. Татарстан

Воронежская область

Курская область

Липецкая область

Тамбовская область

Тульская область

Ленинградская область

79.

80.

Оценка инвестиционного климатаРегионы

Максимальный потенциал - Краснодарский кр.

- минимальный риск (1A)

Средний потенциал -минимальный риск (2A)

Ростовская обл.

Низкий потенциал -минимальный риск (3A)

Липецкая обл.

Высокий потенциал -умеренный риск (1B)

Московская Москва

С-Петербург

Свердловская

Ханты-Мансийский

автономный округ

81.

Оценка инвестиционногоклимата

Регионы

Средний

потенциал -умеренный риск

(2B)

Ленинградская

Краснодарский

Волгоградская

Ростовская

Респ. Башкортостан

Респ. Татарстан

Нижегородская

Пермская

Самарская

Саратовская

Ямало-Ненецкий

Челябинская

Красноярский

Кемеровская

Саха (Якутия)

Хабаровский

Пониженный

потенциал -умеренный риск

(3B1)

Незначительный

потенциал -умеренный риск

(3B2)

Белгородская

Калужская

Курская

Тверская

Ярославская

Калининградская

Ставропольский кр.

Ульяновская

Омская

Владимирская

Липецкая

Рязанская

Тульская

Удмуртская Р.

Пензенская

Чувашская Р.

Томская

Костромская

Р. Карелия

Псковская

Р. Мордовия

Бурятия

Орловская

Ненецкий АО

Р. Адыгея

Кировская

Р. Хакасия

Воронежская

Смоленская

Архангельская

Мурманская

Вологодская

Тюменская

Оренбургская

Амурская

Тамбовская

Новгородская

Астраханская

Р. Алтай Р.

Чукотский АО

82.

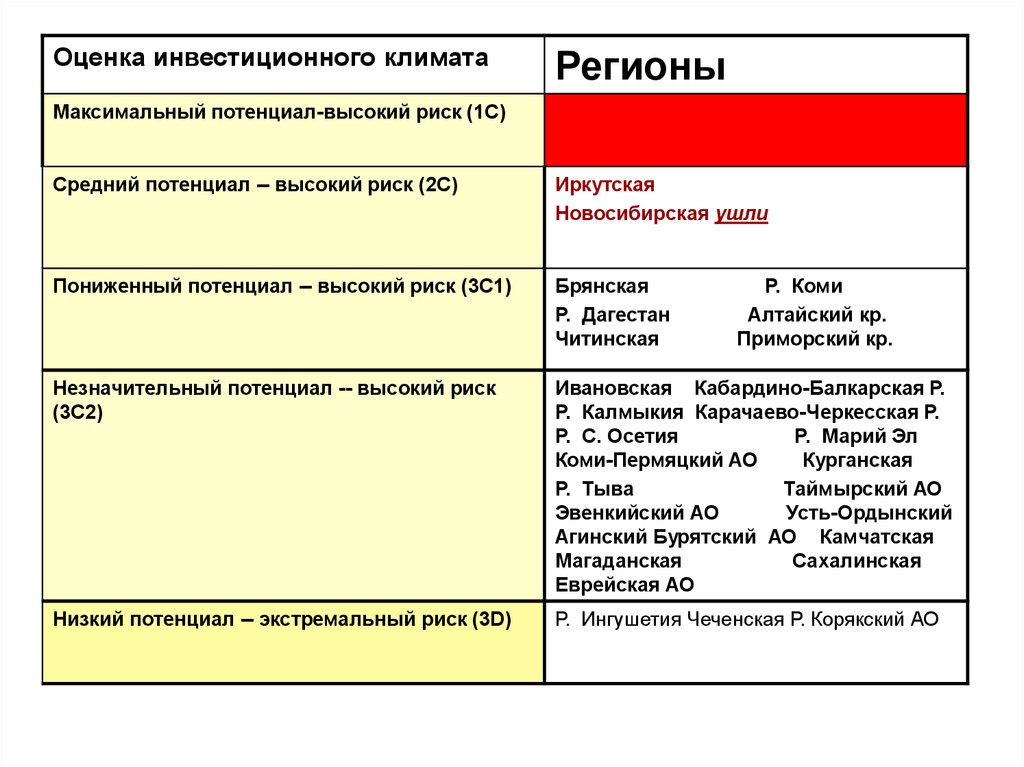

Оценка инвестиционного климатаРегионы

Максимальный потенциал-высокий риск (1C)

Средний потенциал -- высокий риск (2C)

Иркутская

Новосибирская ушли

Пониженный потенциал -- высокий риск (3C1)

Брянская

Р. Дагестан

Читинская

Незначительный потенциал -- высокий риск

(3C2)

Ивановская Кабардино-Балкарская Р.

Р. Калмыкия Карачаево-Черкесская Р.

Р. С. Осетия

Р. Марий Эл

Коми-Пермяцкий АО

Курганская

Р. Тыва

Таймырский АО

Эвенкийский АО

Усть-Ордынский

Агинский Бурятский АО Камчатская

Магаданская

Сахалинская

Еврейская АО

Низкий потенциал -- экстремальный риск (3D)

Р. Ингушетия Чеченская Р. Корякский АО

Р. Коми

Алтайский кр.

Приморский кр.

83.

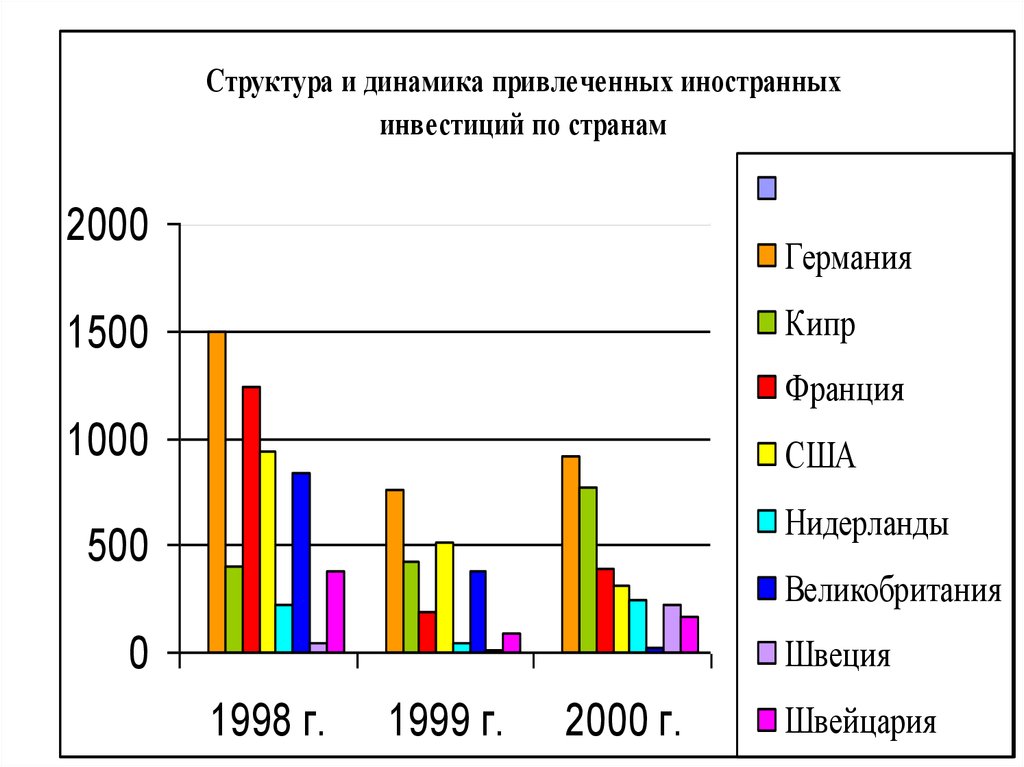

Структура и динамика привлеченных иностранныхинвестиций по странам

2000

Германия

Кипр

1500

Франция

1000

США

Нидерланды

500

Великобритания

0

Швеция

1998 г.

1999 г.

2000 г.

Швейцария

84.

• 1. источники финансирования инвестиций(график)

• 2. особенности первого этапа роста

инвестиций

• 3 основные локомотивы (график)

• 4 на следующем этапе нужны на порядок

большие инвестиции (графики)

• 5 болезней

85. Макроэкономические индикаторы развития экономики России в 1997-2000 гг.

2520

15

10

5

авг.01

2 кв.

2001

1 кв.

2000

1999

-5

1998

0

1997

% к соответсвующему периоду предыдущего года

Макроэкономические индикаторы

развития экономики России в 1997-2000 гг.

-10

ввп

промышленность

инвестиции в осн. капитал

86. Норма валового сбережения и накопления ВВП

6050

30

20

10

валовое накопление основного капитала

валовое сбережение

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

0

1992

%

40

87. Финансирование инвестиций в основной капитал за счет прибыли предприятий

15030

100

20

50

10

0

0

Млрд.

руб

2 кв. 00

40

1 кв. 00

200

4 кв. 99

50

3 кв. 99

250

2 кв. 99

60

1 кв. 99

300

валовая прибыль в

экономике за

вычетом убытков,

млрд. руб

инвестиции за

счет прибыли

доля прибыли в

финансировании

инвестиций за

счет собственных

средств

88. Реальная ставка по кредитам юридических лиц в коммерческих банках в 1998-2000 гг.

6050

40

30

20

10

-20

8

но

я.

98

ян

в.

99

м

ар

.9

м 9

ай

.9

ию 9

л.

99

се

н.

99

но

я.

99

ян

в.

00

м

ар

.0

0

н.

9

се

л.

98

ию

.9

8

ай

8

м

м

ян

в

-10

ар

.9

.9

8

0

89. Использование национальных сбережений на цели накопления в основной капитал

120100

80

60

40

20

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

0

валовое накопление,% к сбережениям

90. Структура инвестиций по отраслям экономики, %

жилищное икоммунальное

строительство

1998

2001

нефтяная

23%

25%

топливная (кроме

нефтяной)

16%

22%

17%

металлугия

8%

13%

4%

21%

13%

транспорт и связь

21%

6%

обрабатывающая

промышленность

другие отрасли

6%

5%

91. Динамика инвестиций топливно-сырьевого сектора экономики

Динамика инвестиций топливносырьевого сектора экономики1998

1999

2000

цветная металлургия

черная металлургия

угольная

газовая

нефтеперерабатывающая

в т.ч. нефтедобывающая

топливная, всего

-100

-80

-60

-40

-20

0

20

% к предыдущему году

40

60

80

100

92. Влияние роста инвестиций в нефтедобыче на деловую активность в машиностроении и отраслях конструкционных материалов

в % к предыдущему году-50

-100

агрегаты для

ремонта и освоения

скважин

станки-качалки

1999

глубинные

скважинные насосы

1998

насоснокомпрессорные

трубы

Нефтяное и

химическое

машиностроение

в т.ч.

нефтепромысловое

буровое

бурильные трубы

в т.ч. обсадные

трубы

трубопрокатное

производство

Инвестиции в

нефтедобывающу

ю промышленность

Влияние роста инвестиций в нефтедобыче на деловую

активность в машиностроении и отраслях

конструкционных материалов

2000

250

200

150

100

50

0

93. Динамика инвестиций в обрабатывающем секторе

19981999

2000

промышленность

строительных

материалов

пишевая

легкая

деревообрабатывающая

и целлюлозно-бумажная

химическая и

нефтехимическая

машиностроение

-60

-40

-20

0

20

40

60

80

100

94. Динамика инвестиций в инфраструктурные объекты и жилищное строительство

19981999

2000

жилищное

строительство

связь

транспорт

-30

-20

-10

0

10

20

30

40

95. Основные параметры инвестиционного развития России в 1999-2003 гг.

Динамика валовоговнутреннего продукта

(%)

180

160

Индекс физического

объема

промышленного

производства (%)

140

120

100

Индекс стоимостного

объема

сельскохозяйственног

о производства (%)

80

60

Темпы роста объема

строительномонтажных работ (%)

40

20

0

1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

Динамика объема

розничного

товарооборота (%)

Динамика объема

платных услуг

населению (%)

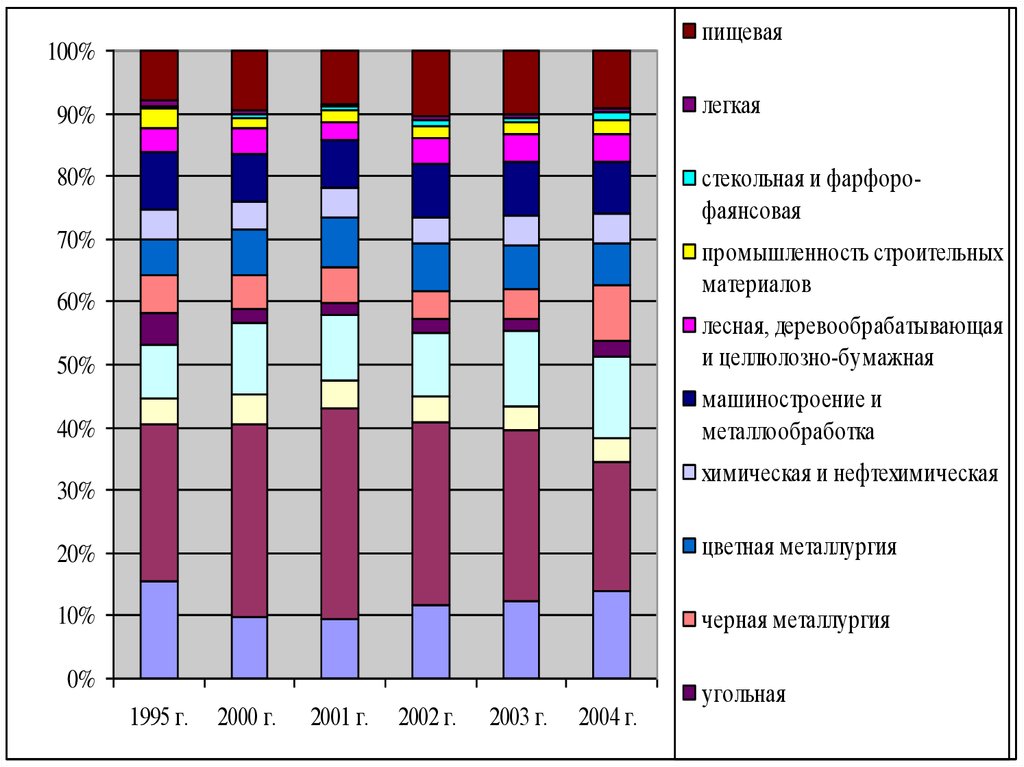

96. Структура инвестиций по отраслям 1995-2004 гг.

строительство100%

лесное хозяйство

сельское хозяйство

полиграфическая

медицинская

80%

комбикормовая

мукомольно-крупяная и

микробиологическая

пищевая

60%

легкая

стекольная и фарфоро-фаянсовая

промышленность строительных материалов

лесная. деревообрабатывающая и целлюлозно-бумажная

40%

машиностроение и металлообработка

химическая и нефтехимическая

цветная металлургия

черная металлургия

20%

угольная

газовая

нефтеперерабатывающая

нефтедобывающая

0%

1995

2000

2001

2002

2003

2004

электроэнергетика

97.

пищевая100%

легкая

90%

80%

стекольная и фарфорофаянсовая

70%

промышленность строительных

материалов

60%

50%

лесная, деревообрабатывающая

и целлюлозно-бумажная

40%

машиностроение и

металлообработка

химическая и нефтехимическая

30%

20%

цветная металлургия

10%

черная металлургия

0%

1995 г.

2000 г.

2001 г.

2002 г.

2003 г.

2004 г.

угольная

98.

Изоморфизм структуры промышленности по разным показателям100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

инвестиции

объем

производства

занятые

ОПФ

пищевая промышленность

легкая промышленность

стекольная и фарфоро-фаянсовая

промышленность строительных

лесная, деревообрабатывающая и

машиностроение и металлообработка

химическая и нефтехимическая промышленность (без химико-фармацевтической

цветная металлургия

черная металлургия

торфяная промышленность

сланцевая промышленность

угольная промышленность

газовая промышленность

нефтеперерабатывающая промышленность

нефтедобывающая промышленность

электроэнергетика

99. ИНДЕКСЫ ФИЗИЧЕСКОГО ОБЪЕМА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

промышленность300

электроэнергетика

250

топливная

нефтедобывающая

200

нефтеперерабатывающая

газовая

150

угольная

100

черная металлургия

цветная металлургия

50

химическая и нефтехимическая

0

1995 г.

2000 г.

2001 г.

2002 г.

2003 г.

2004 г.

машиностроение и

металлообработка

лесная, деревообрабатывающая и

100. СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ капитал ПО ИСТОЧНИКАМ

100Собствен- ные

средства

90

80

в том числе

амортиза-ция

70

60

50

Привле-чен- ные

средства

40

30

20

из них бюджетные средства

10

вс

е

го

пр

ом

ы

э л шл

е

ек

тр нно

оэ

с

не т ь

рг

ет

ик

не

т

а

не

фт опл

фт

е

ив

еп до

бы ная

ер

в

ер

аб аю

щ

ат

ая

ы

ва

ю

щ

ая

га

зо

ва

че

я

рн

уг

а

о

я

ма хим

ме льн

цв

и

а

ш

та

ин чес етн

лл я

ая

ос

к

ур

т р ая

м

ги

ет

и

ое

я

н

а

ни

лл

еф

е

ур

те

и

х

ме

им гия

та

ич

лл

оо еск

б р ая

аб

от

ка

0

в том числе из

федераль-ного

бюджета

в том числе из

бюджетов

субъектов Российской Федерации

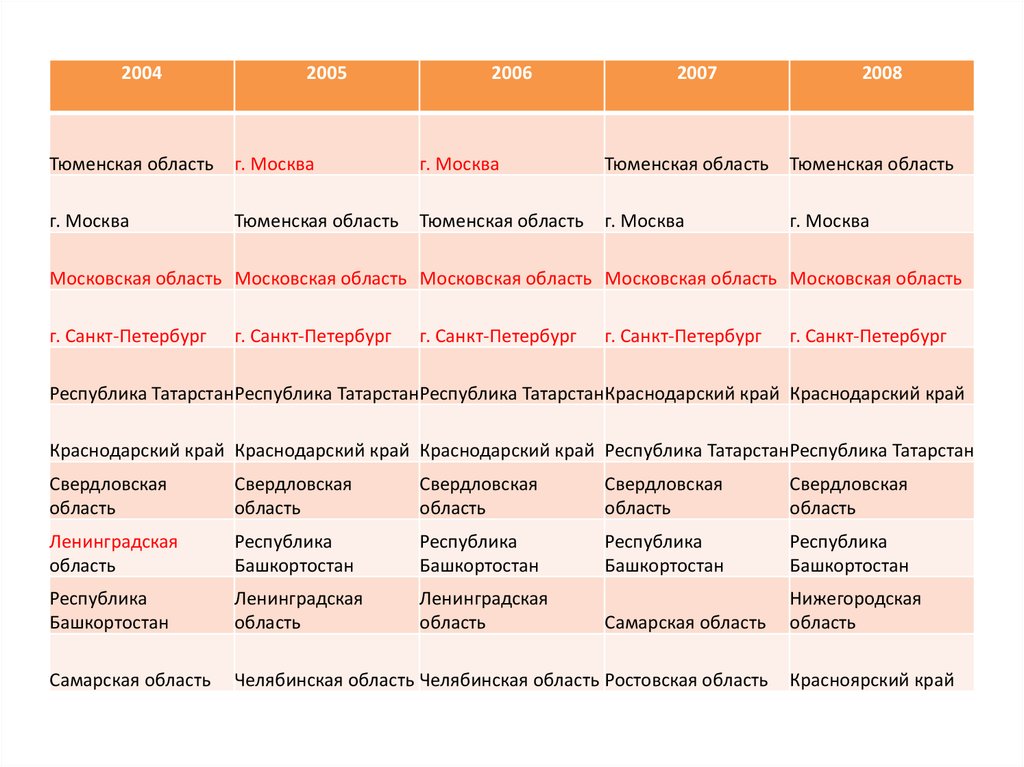

101. Регионы-лидеры по инвестициям в основной капитал

1980Тюменская

область

1990

Тюменская

область

г. Москва

г. Москва

Красноярский Московская

край

область

Московская

Красноярский

область

край

Республика

Республика

Татарстан

Татарстан

Свердловская Свердловская

область

область

Ростовская

Иркутская

область

область

Республика

г. СанктБашкортостан Петербург

г. СанктРеспублика

Петербург

Башкортостан

Краснодарский Краснодарский

край

край

1995

2000

2002

2003

Тюменская

область

Тюменская

область

Тюменская

область

Тюменская

область

г. Москва

г. Москва

г. Москва

г. Москва

Московская

область

Краснодарский г. Санкткрай

Петербург

Республика

Башкортостан

Московская

область

Краснодарский Московская

край

область

Свердловская

область

Республика

Татарстан

Московская

область

Краснодарский

край

Республика

Татарстан

г. СанктПетербург

Республика

Татарстан

Республика

Татарстан

Кемеровская

область

Республика

Башкортостан

Республика

Башкортостан

Республика

Башкортостан

Самарская

область

Свердловская

Пермский край область

Свердловская

область

Красноярский

край

Свердловская

область

Ленинградская

область

Краснодарский Красноярский

край

край

Самарская

область

г. СанктПетербург

Самарская

Пермский край область

102.

20042005

2006

2007

2008

Тюменская область

г. Москва

г. Москва

Тюменская область

Тюменская область

г. Москва

Тюменская область

Тюменская область

г. Москва

г. Москва

Московская область Московская область Московская область Московская область Московская область

г. Санкт-Петербург

г. Санкт-Петербург

г. Санкт-Петербург

г. Санкт-Петербург

г. Санкт-Петербург

Республика ТатарстанРеспублика ТатарстанРеспублика ТатарстанКраснодарский край Краснодарский край

Краснодарский край Краснодарский край Краснодарский край Республика ТатарстанРеспублика Татарстан

Свердловская

область

Свердловская

область

Свердловская

область

Свердловская

область

Свердловская

область

Ленинградская

область

Республика

Башкортостан

Республика

Башкортостан

Республика

Башкортостан

Республика

Башкортостан

Республика

Башкортостан

Ленинградская

область

Ленинградская

область

Самарская область

Нижегородская

область

Самарская область

Челябинская область Челябинская область Ростовская область

Красноярский край

103. Регионы-лидеры по инвестициям в основной капитал

1995 (44,1%)2000 (53,3%)

2004 г. (46,5%)

г. Москва

ХМАО

ЯНАО

Московская обл.

Башкортостан

Свердловская

Татарстан

Кемеровская

Самарская

Красноярский

г. Москва

ХМАО

ЯНАО

Краснодарский

Московская

Татарстан

СПб

Башкортостан

Пермская

Свердловская

г. Москва

ХМАО

ЯНАО

Московская обл.

СПб

Краснодарский

Татарстан

Свердловская

Ленинградская

Башкортостан

104. Доля первых десяти регионов в общем объеме инвестиций

105.

106. Инвестиции в основной капитал в РФ

2011 г.2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

190

1998 г.

230

1997 г.

1996 г.

1995 г.

1994 г.

1993 г.

1992 г.

1991 г.

1990 г.

1989 г.

1988 г.

1987 г.

1986 г.

1985 г.

1984 г.

1983 г.

1982 г.

1981 г.

1980 г.

1979 г.

1978 г.

1977 г.

1976 г.

1975 г.

1974 г.

1973 г.

1972 г.

1971 г.

Инвестиции в основной капитал в РФ

250

В процентах к предыдущему году

100

210

Миллионов рублей (до 1998г. - млрд.руб.) 1) в

ценах 1970 г. 94,9

170

150

130

110

90

70

50

107. А.А.Аузан 2015 г.

«Кризис связан не только с тем, что у нас спрос падает,продажи падают, соответственно, сокращаются рабочие

места. Он связан еще с тем, что мы вышли из одной

экономики, газово-нефтяной, а в другую не вошли.

Чтобы в нее войти, нужно запустить инвестиционный

мотор. Инвестиционный мотор не получается запустить,

потому что частные деньги есть, но их боятся давать в

условиях геополитических напряжений, санкций,

снижения спроса. Государственные деньги есть, но их на

самом деле мало.

У нас по такому расчету, по свободным деньгам

государство беднее всех. У него порядка 9,5 триллионов

рублей для вложений.

У бизнеса больше 14 триллионов.

А у населения знаете сколько? 31 триллион»