бюджетных учреждений при сметном бюджетном финансировании")

бюджетных учреждений при сметном бюджетном финансировании")

организаций, работающих на самоокупаемости, являются:")

организаций, работающих на самоокупаемости, являются:")

Финансы

ФинансыПохожие презентации:

")

Основы организации финансов организаций и домашних хозяйств

1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ И ДОМАШНИХ ХОЗЯЙСТВ

2.

Финансы организаций и предприятий - этодвижение денежных средств субъектов

хозяйствования, включая домашние хозяйства

3.

Финансы организаций и предприятий выполняютследующие функции:

1) образования денежных доходов;

2) использования денежных доходов;

3) контрольную функцию.

4.

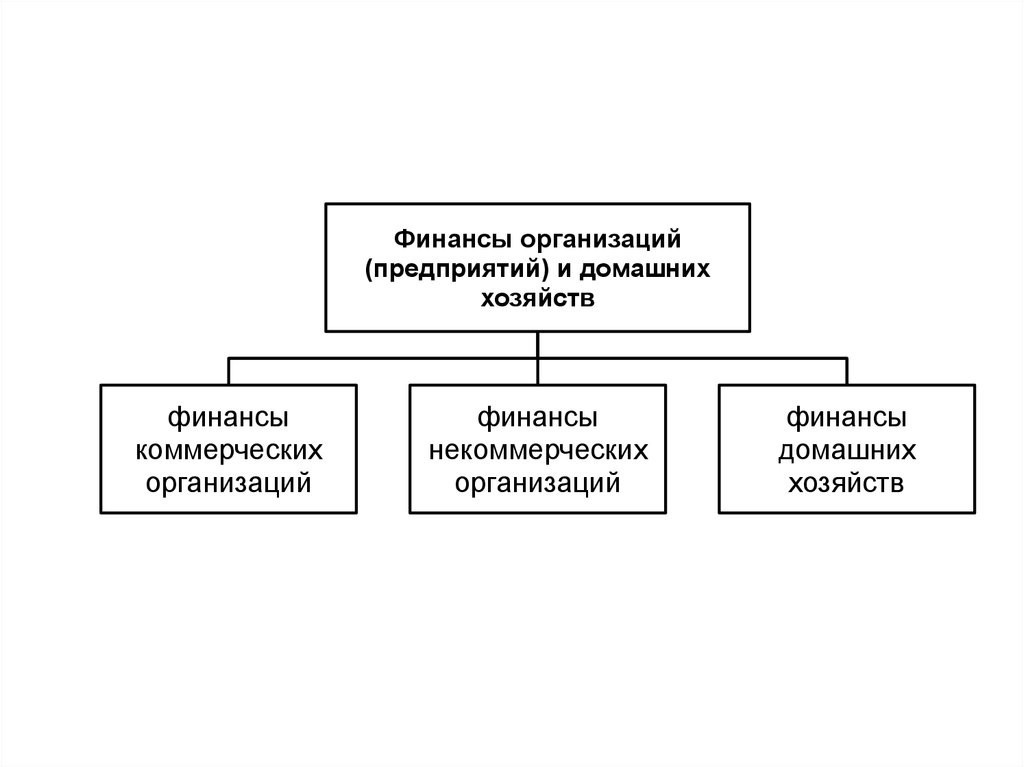

Финансы организаций(предприятий) и домашних

хозяйств

финансы

коммерческих

организаций

финансы

некоммерческих

организаций

финансы

домашних

хозяйств

5. Доходы коммерческих и некоммерческих организаций

выручка от реализации продукции, имущества иимущественных прав (валовой доход), включая

амортизационные отчисления;

прибыль от реализации;

внереализационные доходы в виде полученных

дивидендов, процентов, штрафов и т.д.;

средства учредителей (участников) в виде взносов и

безвозмездных перечислений;

доходы (от оказания платных услуг населению,

предпринимательской и иной деятельности

некоммерческих организаций, приносящей доход;

средства бюджетов и внебюджетных фондов;

безвозмездные перечисления;

пожертвования других организаций и физических лиц.

6.

Коммерческие организации –организации (юридические лица),

преследующие извлечение прибыли

в качестве основной цели своей

деятельности

7. Организационно-правовые формы коммерческих организаций

хозяйственные товарищества и общества(акционерные общества, общества с

ограниченной ответственностью, товарищества

на вере, полные товарищества);

производственные кооперативы;

унитарные предприятия (государственные,

муниципальные).

8.

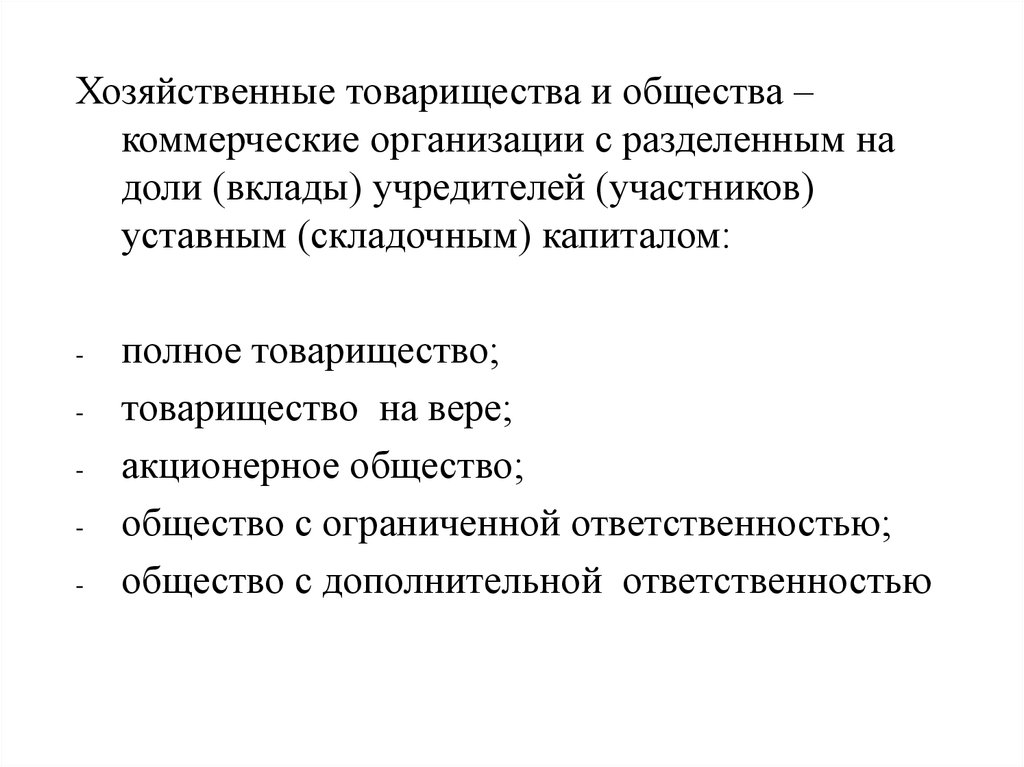

Хозяйственные товарищества и общества –коммерческие организации с разделенным на

доли (вклады) учредителей (участников)

уставным (складочным) капиталом:

-

полное товарищество;

товарищество на вере;

акционерное общество;

общество с ограниченной ответственностью;

общество с дополнительной ответственностью

9.

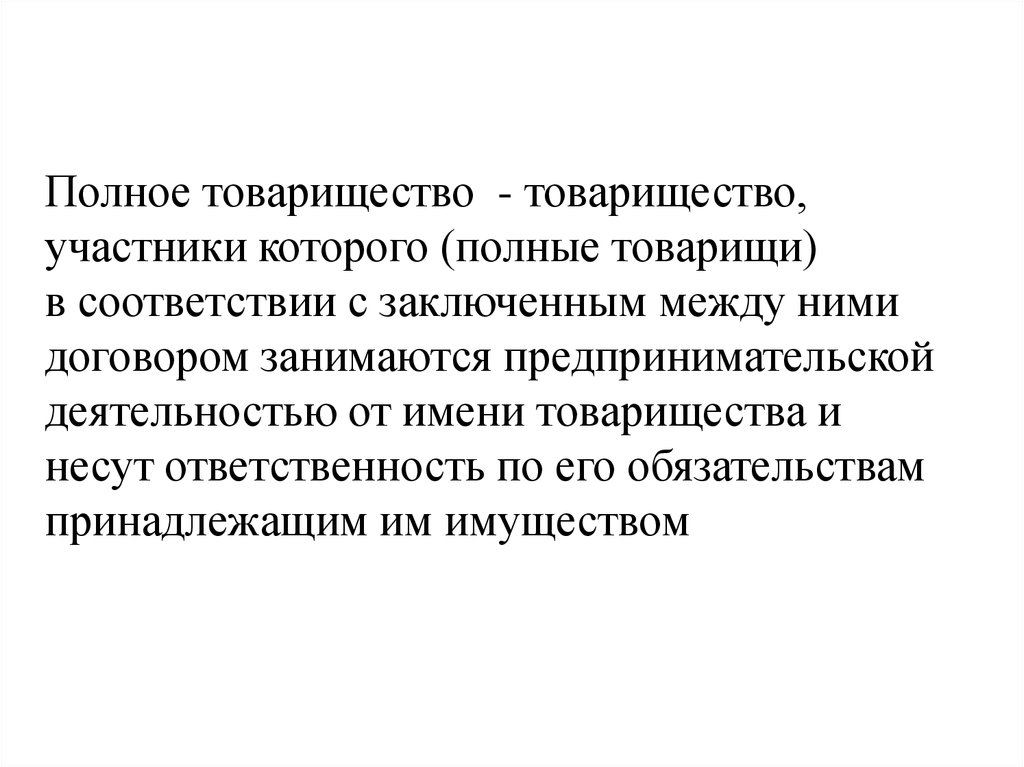

Полное товарищество - товарищество,участники которого (полные товарищи)

в соответствии с заключенным между ними

договором занимаются предпринимательской

деятельностью от имени товарищества и

несут ответственность по его обязательствам

принадлежащим им имуществом

10.

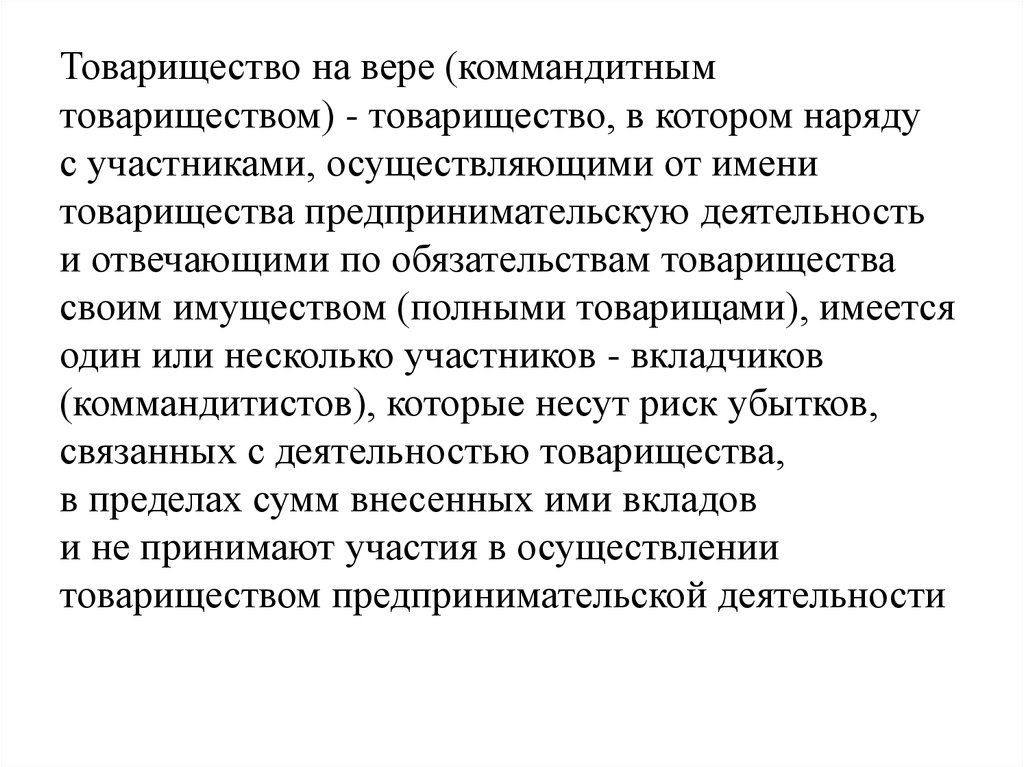

Товарищество на вере (коммандитнымтовариществом) - товарищество, в котором наряду

с участниками, осуществляющими от имени

товарищества предпринимательскую деятельность

и отвечающими по обязательствам товарищества

своим имуществом (полными товарищами), имеется

один или несколько участников - вкладчиков

(коммандитистов), которые несут риск убытков,

связанных с деятельностью товарищества,

в пределах сумм внесенных ими вкладов

и не принимают участия в осуществлении

товариществом предпринимательской деятельности

11.

Общество с ограниченной ответственностью общество, уставный капитал которого разделенна доли; участники общества с ограниченной

ответственностью не отвечают по его обязательствам

и несут риск убытков, связанных с деятельностью

общества, в пределах стоимости принадлежащих им

долей

12.

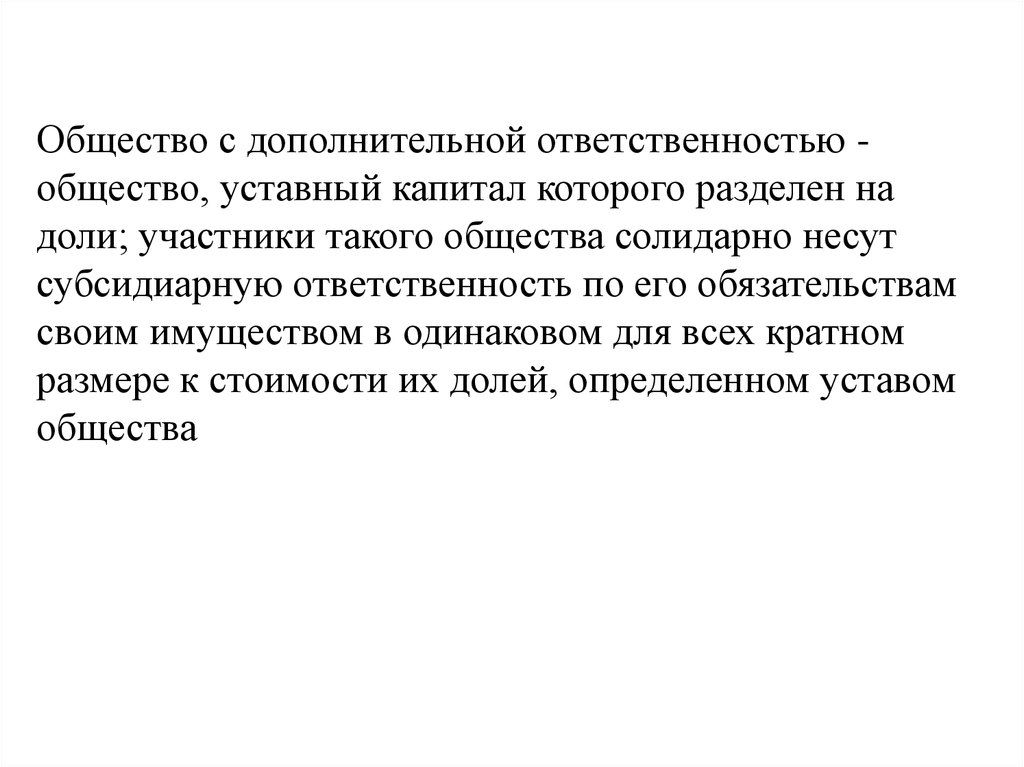

Общество с дополнительной ответственностью общество, уставный капитал которого разделен надоли; участники такого общества солидарно несут

субсидиарную ответственность по его обязательствам

своим имуществом в одинаковом для всех кратном

размере к стоимости их долей, определенном уставом

общества

13.

Акционерное общество - общество, уставныйкапитал которого разделен на определенное число

акций; участники акционерного общества

(акционеры) не отвечают по его обязательствам

и несут риск убытков, связанных с деятельностью

общества, в пределах стоимости принадлежащих

им акций

14.

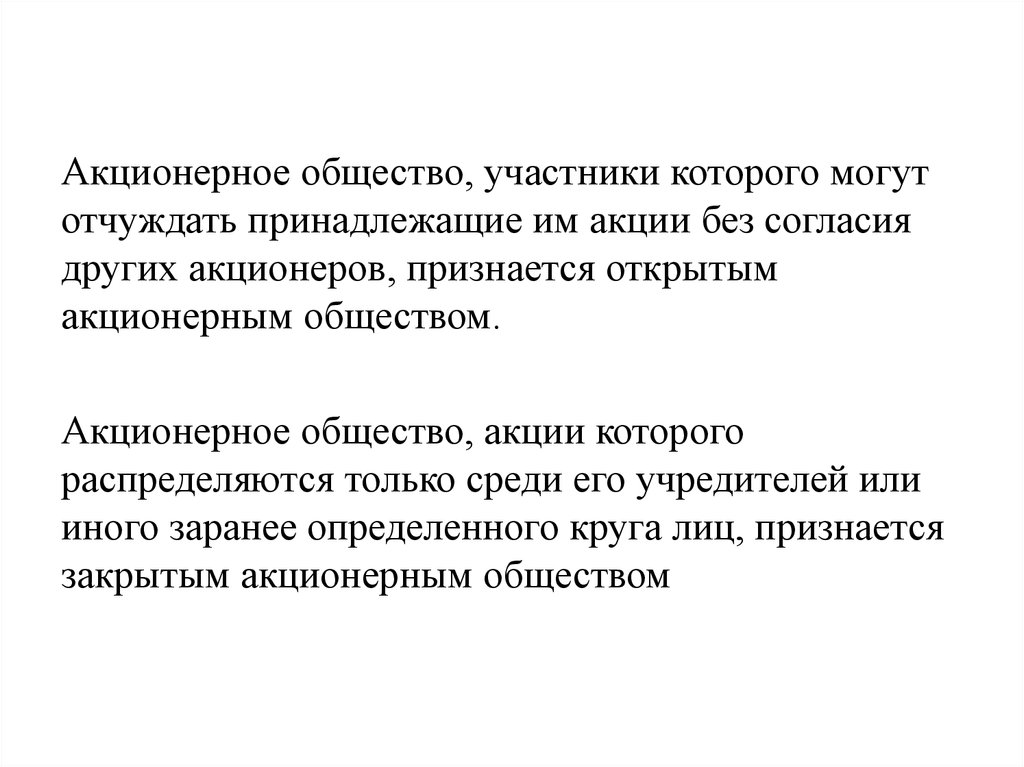

Акционерное общество, участники которого могутотчуждать принадлежащие им акции без согласия

других акционеров, признается открытым

акционерным обществом.

Акционерное общество, акции которого

распределяются только среди его учредителей или

иного заранее определенного круга лиц, признается

закрытым акционерным обществом

15.

Производственный кооператив (артель) добровольное объединение граждан на основечленства для совместной производственной или иной

хозяйственной деятельности (производство,

переработка, сбыт промышленной,

сельскохозяйственной и иной продукции,

выполнение работ, торговля, бытовое обслуживание,

оказание других услуг), основанной на их личном

трудовом и ином участии и объединении его членами

(участниками) имущественных паевых взносов

16.

Унитарное предприятие - коммерческая организация,не наделенная правом собственности на

закрепленное за ней собственником имущество.

Имущество унитарного предприятия является

неделимым и не может быть распределено по

вкладам (долям, паям), в том числе между

работниками предприятия

17.

Некоммерческие организации - организации(юридические лица), не имеющие извлечение

прибыли в качестве основной цели и не

распределяющие полученную прибыль между

участниками

18. Организационно-правовые формы некоммерческих организаций

бюджетные учреждения (государственныеи муниципальные организации);

автономные учреждения;

непроизводственные кооперативы;

потребительские союзы (кооперации)

и народных промыслов;

общественные организации;

религиозные организации;

благотворительные и иные фонды

19.

Потребительский кооператив - добровольноеобъединение граждан и юридических лиц на основе

членства с целью удовлетворения материальных и

иных потребностей участников, осуществляемое

путем объединения его членами имущественных

паевых взносов.

20.

Общественные и религиозные организации(объединения) - добровольные объединения

граждан, в установленном законом порядке

объединившихся на основе общности их интересов

для удовлетворения духовных или иных

нематериальных потребностей.

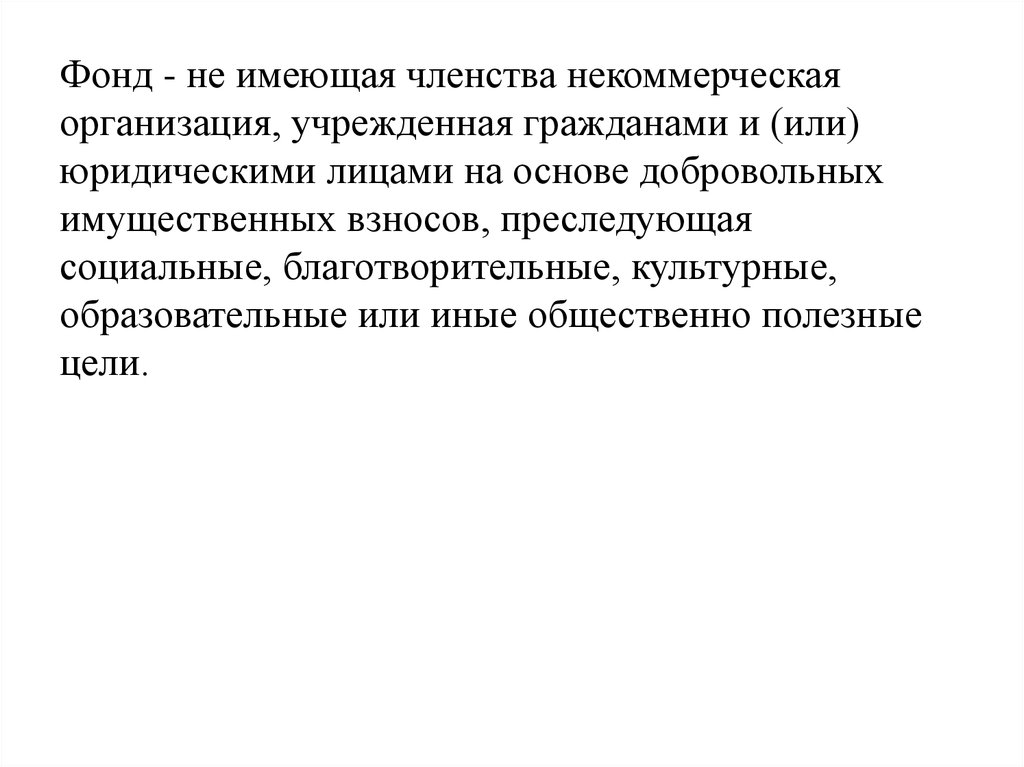

21.

Фонд - не имеющая членства некоммерческаяорганизация, учрежденная гражданами и (или)

юридическими лицами на основе добровольных

имущественных взносов, преследующая

социальные, благотворительные, культурные,

образовательные или иные общественно полезные

цели.

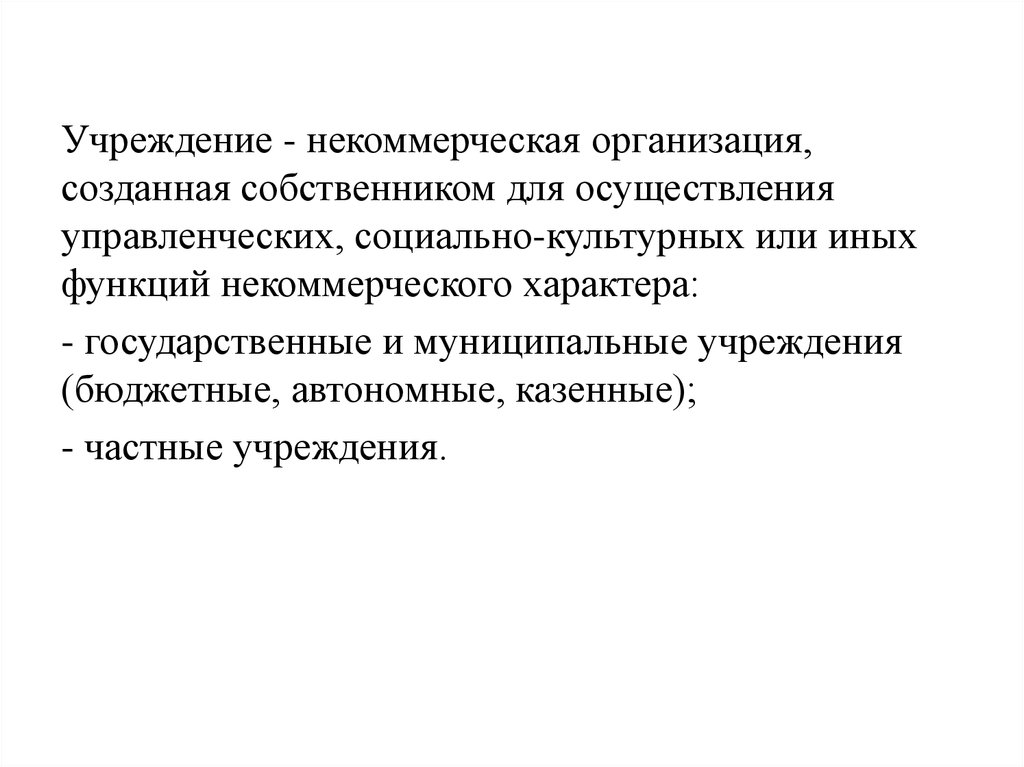

22.

Учреждение - некоммерческая организация,созданная собственником для осуществления

управленческих, социально-культурных или иных

функций некоммерческого характера:

- государственные и муниципальные учреждения

(бюджетные, автономные, казенные);

- частные учреждения.

23.

Казенное учреждение – государственное(муниципальное) учреждение, осуществляющее

оказание государственных (муниципальных) услуг,

выполнение работ и (или) исполнение

государственных (муниципальных) функций в целях

обеспечения реализации предусмотренных

законодательством РФ полномочий органов

государственной власти (государственных органов)

или органов местного самоуправления, финансовое

обеспечение деятельности которого осуществляется

за счет средств соответствующего бюджета на

основании бюджетной сметы.

24.

Бюджетное учреждение - некоммерческаяорганизация, созданная РФ, субъектом РФ или

муниципальным образованием для выполнения

работ, оказания услуг в целях обеспечения

реализации предусмотренных законодательством

РФ полномочий соответственно органов

государственной власти (государственных органов)

или органов местного самоуправления в сферах

науки, образования, здравоохранения, культуры,

социальной защиты, занятости населения,

физической культуры и спорта, а также в иных

сферах.

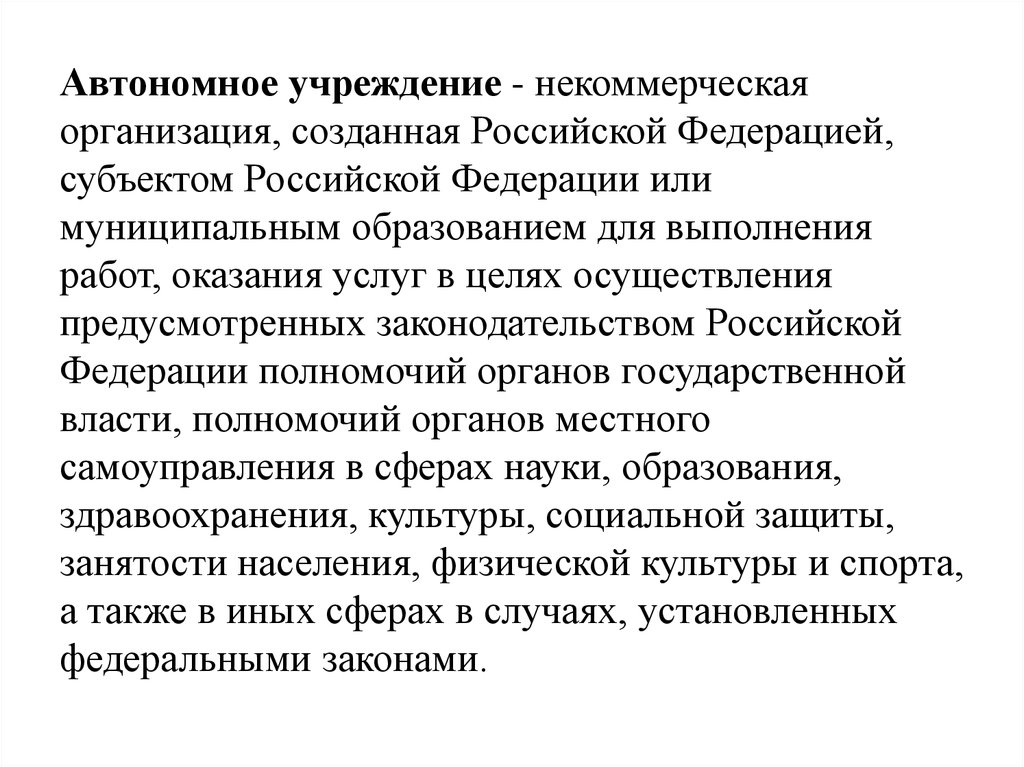

25.

Автономное учреждение - некоммерческаяорганизация, созданная Российской Федерацией,

субъектом Российской Федерации или

муниципальным образованием для выполнения

работ, оказания услуг в целях осуществления

предусмотренных законодательством Российской

Федерации полномочий органов государственной

власти, полномочий органов местного

самоуправления в сферах науки, образования,

здравоохранения, культуры, социальной защиты,

занятости населения, физической культуры и спорта,

а также в иных сферах в случаях, установленных

федеральными законами.

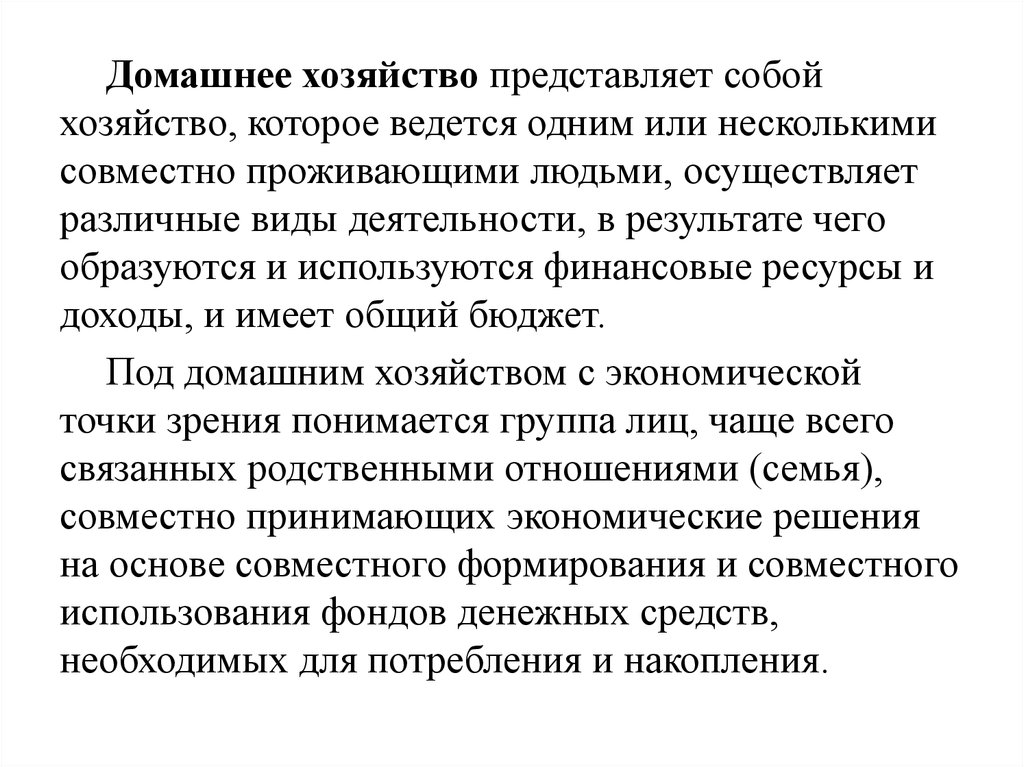

26.

Домашнее хозяйство представляет собойхозяйство, которое ведется одним или несколькими

совместно проживающими людьми, осуществляет

различные виды деятельности, в результате чего

образуются и используются финансовые ресурсы и

доходы, и имеет общий бюджет.

Под домашним хозяйством с экономической

точки зрения понимается группа лиц, чаще всего

связанных родственными отношениями (семья),

совместно принимающих экономические решения

на основе совместного формирования и совместного

использования фондов денежных средств,

необходимых для потребления и накопления.

27.

По методологии СНС домашнее хозяйство - этонебольшие группы людей:

проживающие в одних и тех же помещениях

и обладающие самостоятельностью в принятии

решений по распоряжению своими финансовыми

и другими ресурсами;

объединяющие часть или все свои доходы

и накопленное имущество;

ведущие совместное потребление определенных

видов товаров, работ и услуг индивидуального,

семейного, производственного и другого

хозяйственного характера.

28.

Домашнее хозяйство (в лице его членовпредставителей) в системе рыночных отношенийвыступает в качестве:

покупателя и потребителя товаров и услуг;

поставщика факторов производства (труд,

капитал);

накопителя денежных фондов путём сбережения

части полученного дохода;

кредитора или заемщика для различных

финансовых посредников и институтов (банки,

страховые организации, инвестиционные фонды

и др.);

налогоплательщика, формирующего бюджет

29. Домашние хозяйства:

рыночные;нерыночные.

30.

Рыночные домашние хозяйства создаются с цельюпроизводства продуктов, работ и услуг для

продажи или обмена на рынке.

Нерыночные домашние хозяйства создаются

и функционируют с целью производства

продукции, работ и услуг для собственного

потребления или накопления собственного

капитала

31. Функции домашних хозяйств

производственные функции:ведение личного подсобного хозяйства (произведенная здесь сельскохозяйственная

продукция может использоваться как для внутреннего потребления, так и для продажи);

индивидуальная трудовая и предпринимательская производственная деятельность

(производство в домашних условиях товаров повседневного спроса, работ и услуг для

населения: пошив одежды и ремонт обуви, изготовление и продажа изделий

кустарного промысла, местные и сезонные промыслы, заготовка продуктов питания,

производство кулинарных изделий, организация и содержание семейных кафе,

магазинов, ремонтных мастерских и т.д.);

2) функции индивидуальной и семейной торговли (перепродажа товаров по более

высоким ценам, продажа накопленного имущества, торговля импортными товарами);

3) непроизводственные предпринимательские функции (сдача в аренду и в наем

жилплощади, дач, земли, автомобилей, гаражей и т.д., осуществление операций

с ценными бумагами и с вкладами в банках, кредитных и страховых операций);

4) функции индивидуального и семейного потребления (конечное потребление продуктов

питания, одежды и обуви, бытовой техники и мебели, бытовых, туристических услуг

и иных товаров, работ и услуг).

1)

32.

Финансы домашних хозяйств представляют собойсовокупность денежных отношений, возникающих

в процессе формирования и использования

финансовых ресурсов и доходов хозяйств,

относящихся к домашним, для целей финансового

обеспечения их индивидуальной производственной,

торговой и непроизводственной деятельности,

личного и семейного потребления, для погашения

обязательств перед бюджетной системой

33.

Для финансов домашних хозяйств характерныследующие функции:

распределительная;

контрольная;

регулирующая;

инвестиционная.

34. Организационно-правовые формы домашних хозяйств

индивидуальные предприниматели, осуществляющиедеятельность без образования юридического лица

(с привлечением и без привлечения наемных

работников);

крестьянские и фермерские хозяйства;

семейные общины коренных малочисленных народов

Севера;

отдельные

физические лица и их семьи, не

осуществляющие предпринимательской деятельности.

Возможны смешанные типы домашних хозяйств

35. Доходы коммерческих и некоммерческих организаций

выручка от реализации продукции, имущества иимущественных прав (валовой доход), включая

амортизационные отчисления;

прибыль от реализации;

внереализационные доходы в виде полученных

дивидендов, процентов, штрафов и т.д.;

средства учредителей (участников) в виде взносов и

безвозмездных перечислений;

доходы (от оказания платных услуг населению,

предпринимательской и иной деятельности

некоммерческих организаций, приносящей доход;

средства бюджетов и внебюджетных фондов;

безвозмездные перечисления;

пожертвования других организаций и физических лиц.

36. Расходы коммерческих и некоммерческих организаций

затраты на производство продукции, материальные иприравненные к ним затраты, амортизационные отчисления,

общехозяйственные расходы;

затраты на оплату труда;

уплата налогов и других обязательных платежей в бюджет и

внебюджетные фонды;

вложения в финансовые активы;

расходы на финансирование капитальных вложений, расходы

на формирование и увеличение капитала, прирост оборотных

средств;

внереализационные расходы, включая уплату штрафов,

процентов, дивидендов;

расходы на создание финансовых резервов;

иные расходы.

37. Доходы домашних хозяйств

предпринимательскийдоход

(выручка

от

реализации товаров, работ и услуг);

трудовые доходы в виде оплаты труда в различных

ее формах, пенсии, пособия;

компенсации из внебюджетных фондов и бюджетов;

доходы от продажи продукции личных подсобных

хозяйств;

страховые выплаты;

полученные проценты, дивиденды и другие

внереализационные доходы.

38. Расходы домашних хозяйств

расходы на осуществление предпринимательскойдеятельности;

на обеспечение определенного качества жизни, на

содержание семьи и детей;

на приобретение объектов недвижимого и

движимого имущества;

на сбережения и накопления (инвестирование в

ценные бумаги);

уплата налогов и других обязательных платежей в

бюджетную систему;

иные расходы.

39. 2. Принципы формирования и использования доходов и расходов организаций и домашних хозяйств

Под организацией финансов организацийи домашних хозяйств понимается

построение финансовых отношений,

возникающих в процессе деятельности, на

принципах, учитывающих особенности

формирования и использования

финансовых ресурсов и доходов.

40.

Принципы формированияи использования частнохозяйственных

финансовых ресурсов и доходов

Принципы

коммерческого

расчета

Принципы

некоммерческого

расчета

41. Принципы организации финансовых отношений в сфере коммерческой деятельности

финансовая самостоятельность;самофинансирование;

рентабельность и эффективность;

материальная заинтересованность

и ответственность;

создание финансовых резервов;

контроль финансовой деятельности.

42. Принципы организации финансовых отношений в сфере некоммерческой деятельности

при сметном финансировании бюджетныхучреждений;

субъектов, работающих на

самоокупаемости (всех прочих

некоммерческих организаций, кроме

бюджетных учреждений);

домашних хозяйств.

43. Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании

определение сумм бюджетных ассигнований на основенормирования отдельных видов расходов путем

определения потребности в средствах, необходимых для

возмещения текущих и капитальных затрат для

финансового обеспечения функционирования бюджетного

учреждения;

целевое назначение и использование бюджетных

ассигнований в соответствии с кодами бюджетной

классификации и направлениями уставной деятельности

учреждений;

регламентация бюджетных средств по назначению, в

соответствии с установленными законодательством

нормами расходов, и по времени, в рамках финансового

года и его кварталов;

44. Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании

выделение бюджетных ассигнований в меру выполнениярезультатов

деятельности учреждений

с учетом

использования ранее выделенных средств;

возможность

сочетания

сметного

бюджетного

финансирования и самоокупаемости (частичного или

полного покрытия текущих и капитальных затрат за счет

выручки от оказания платных услуг и другой

деятельности, приносящей доход);

государственный (муниципальный) контроль, обоснованного

планирования бюджетных ассигнований и составления

бюджетных смет (в том числе за счет внебюджетных

источников), результативного и экономного использования

средств;

материальная ответственность за результативное и целевое

использование бюджетных и иных средств.

45. Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются:

финансовая самостоятельность, в том числе при составлениии утверждении финансовых планов в виде смет доходов и

расходов,

ограниченная

рамками,

установленными

законодательством

и

учредительными

документами

организации;

формирование

финансовых

ресурсов

(доходов)

преимущественно за счет взносов учредителей, членских

взносов, выручки от реализации продукции (работ, услуг),

полученной от деятельности, приносящей доход, т.е. в

основном из источников внебюджетного происхождения в

соответствии с целями и задачами, определенными уставом

(другим учредительным документом) организации;

формирование выручки от реализации на основе объема

предоставленных платных услуг в натуральном выражении и

цен на них (например, для кинотеатров, театров, музеев,

автономных учреждений и т.д.);

46. Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются:

использование бюджетных средств преимущественно в видесубсидий, предоставляемых организациям на расширение их

деятельности или получателям оказываемых ими услуг, а также в

виде бюджетных ассигнований в рамках реализации приоритетных

социальных программ и проектов;

покрытие за счет выручки от реализации продукции (работ, услуг) и

целевых поступлений всех затрат после уплаты установленных

налогов и других обязательных платежей в бюджетную систему, в

соответствии с учрежденными сметами доходов и расходов;

материальная заинтересованность и ответственность за результаты

деятельности, целевое использование и сохранность средств,

устойчивое финансовое обеспечение уставной деятельности (при

наличии нескольких учредителей организации они несут

субсидиарную материальную ответственность);

контроль формирования и использования финансовых ресурсов

(доходов) организаций.

47. Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих предпринимательской

финансовая самостоятельность и независимость в выбореисточников доходов (за исключением государственных

пенсий,

пособий,

стипендий)

и

направлений

расходования денежных средств;

полное или частичное самофинансирование;

формирование собственных финансовых ресурсов

преимущественно за счет доходов от индивидуального

трудовой

деятельности

непредпринимательского

характера, а также за счет поступлений средств из

бюджетной системы в виде государственных пенсий,

пособий, стипендий, компенсаций и субсидий;

экономное

расходование

средств

с

учетом

удовлетворения первоочередных материальных и

духовных потребностей человека и семьи, а также

социальной их значимости;

48. Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих предпринимательской

создание страховых резервов, сбережений и накоплений;материальная заинтересованность и ответственность

домашних хозяйств, выражающиеся в стимулах роста

личных доходов каждого физического лица в отдельности

и доходов семьи в целом, а также в их ответственности за

выполнение договоров и финансовых обязательств; в

случае нарушения условий договоров и обязательств

домашние хозяйства обязаны добровольно или после

судебного решения погасить задолженность и уплатить

штрафы;

контроль формирования и использования финансовых

ресурсов и доходов в виде самоконтроля (внутреннего

контроля физического лица или семьи), внешнего

контроля со стороны организаций (банков, страховых

компаний и т.д.) и налогового контроля.