")

И РАСЦЕНКА. СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ")

.")

")

Финансы

ФинансыПохожие презентации:

Профессия - сметчик

1.

Страница 1www.specialist.ru

2.

Малютина Надежда НиколаевнаВ течение трудовой деятельности 12 лет проработала в проектных

институтах г. Москвы, 20 лет в различных структурах строительного

производства: от инженера-сметчика сметно-договорного отдела

до заместителя генерального директора в подрядных

организациях, руководителем по экономике и планированию в

инвестиционной структуре и финансовым директором в службе

заказчика.

Образование высшее – Московский инженерно-строительный

институт им. Куйбышева г. Москва (МИСИ), факультет

градостроительства, специальность инженер-строитель

Страница 2

www.specialist.ru

3.

Курсы повышения квалификации:2004 г. – курс «Деятельность по строительству зданий и сооружений», Государственная академия повышения

квалификации и переподготовки кадров для строительства и жилищно-коммунального комплекса России г.

Москва;

2004 г. – Всероссийская научно-практическая конференция инженеров-сметчиков г. Москва;

2005 г. - курс «Переговоры: технология и драматургия. Жесткие переговоры», Институт групповой и Семейной

психологии и Психотерапии;

2006 г. – курс «Финансовый директор», Русская школа управления г. Москва;

2006 г. - курс «Бухгалтерский учет для руководителей», НОУ «Учебный центр» А. Ф. Конто;

2006 г. – курс «Охрана труда в строительстве», государственный учебный центр «Профессионал»;

2007 г. – курс «Технический надзор за соблюдением проектных решений и качеством строительства (Технический

надзор в строительстве), Государственная академия повышения квалификации и переподготовки кадров для

строительства и ЖК комплекса России г. Москва;

2007 г. – курс «Моделирование бизнес-процессов в строительном производстве с помощью AllFusion Process

Modeler», компания «INTERFACE» г. Москва;

2007 г. – курс «Финансовый менеджмент», Государственный университет – Высшая Школа Экономики г. Москва;

2007 г. – курс «Управленческий учет и бюджетирование: постановка и развитие в строительной компании»,

Русская школа управления г. Москва;

2009 г. - курс «Экономика и управление строительством», Государственная академия повышения квалификации

и переподготовки кадров для строительства и ЖК комплекса России г. Москва;

2010 г. – курс «УСН: сложные вопросы и изменения», учебный центр ООО «СЦПИ Правовест»;

2011 г. – курс «Microsoft Project –управление проектами», учебный центр «Богданов&партнеры».

2013 г. курс «Практическое управление строительными проектами», Центр обучения проектному менеджменту

РМ Тренинг.

2014 г. –обучение по модульной программе для руководителей Brain Tuning -216 часов

2014 г. – сертификат преподавателя программы «Смета.ру»

2015г. – сертификат преподавателя «ГрандСмета»;

2015 г. – сертификат преподавателя «Составление проектно-изыскательских смет в программе ПИР».

Квалификационный Аттестат инженера-сметчика для осуществления деятельности по ценообразованию и

сметному нормированию в строительстве и капитальном ремонте.

Свободное владение ПК Smeta.ru, Грандсмета, РИК, Турбосметчик, MS Project, Автокад, ПИР.

В 1998 году получила Благодарственное письмо от Мэрии и Правительства Москвы и медаль «850-летие г.

Москвы» за личный вклад в подготовку строительных объектов к проведению Всемирных юношеских игр 1998 г.

Страница 3

www.specialist.ru

4.

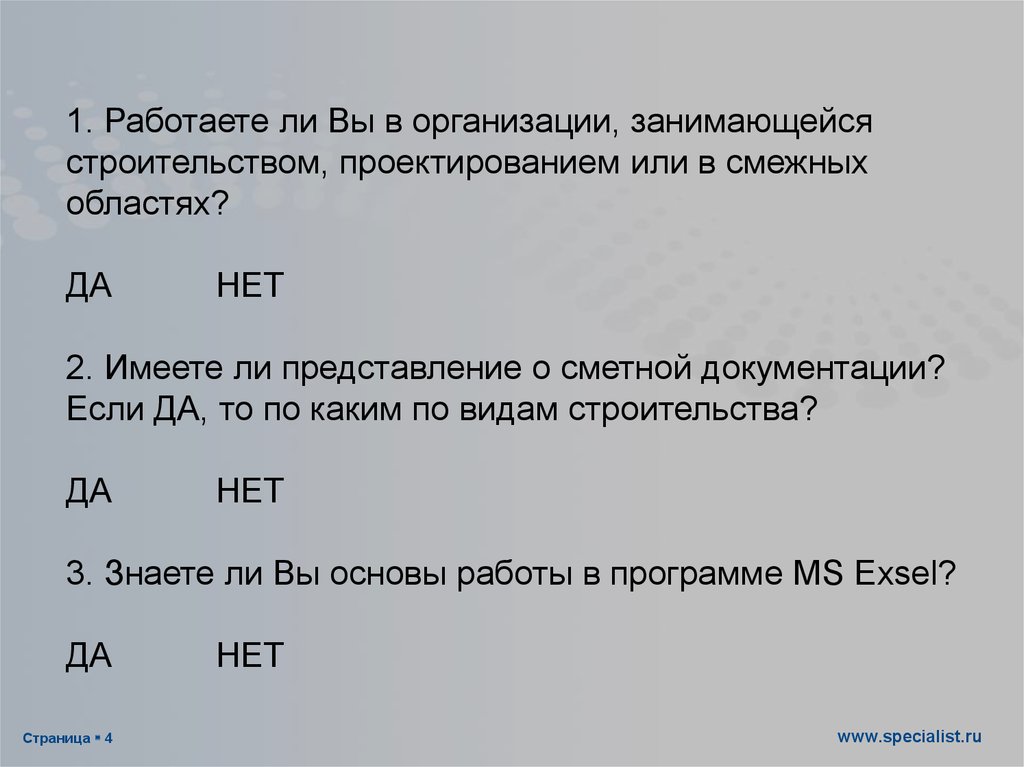

1. Работаете ли Вы в организации, занимающейсястроительством, проектированием или в смежных

областях?

ДА

НЕТ

2. Имеете ли представление о сметной документации?

Если ДА, то по каким по видам строительства?

ДА

НЕТ

3. Знаете ли Вы основы работы в программе MS Exsel?

ДА

Страница 4

НЕТ

www.specialist.ru

5. Профессия - сметчик

Сметчики в большой цене у руководства! Они — мозговой центр любойстроительной компании. Именно сметчик сумеет грамотно просчитать

и спрогнозировать объем капиталовложений при возведении объекта,

сэкономив миллионы рублей. Докажет заказчику оправданность

инвестиций и продаст проект по «нужной» цене, обеспечив тем самым

стабильное существование и процветание фирмы.

Эта профессия находится «на стыке» строительства и финансов и с

каждым годом становится все более популярной и востребованной. В

обязанности сметчика входит составление и проверка

смет, составление актов выполненных работ, расчет и

согласование договорных цен на различные виды работ.

Хотя большинство строительных профессий традиционно считаются

мужскими, сметчик — исключение из правил. Не менее половины

специалистов по сметному делу — женщины.

Страница 5

www.specialist.ru

6.

Основные термины иопределения

Страница 6

www.specialist.ru

7. Введение.

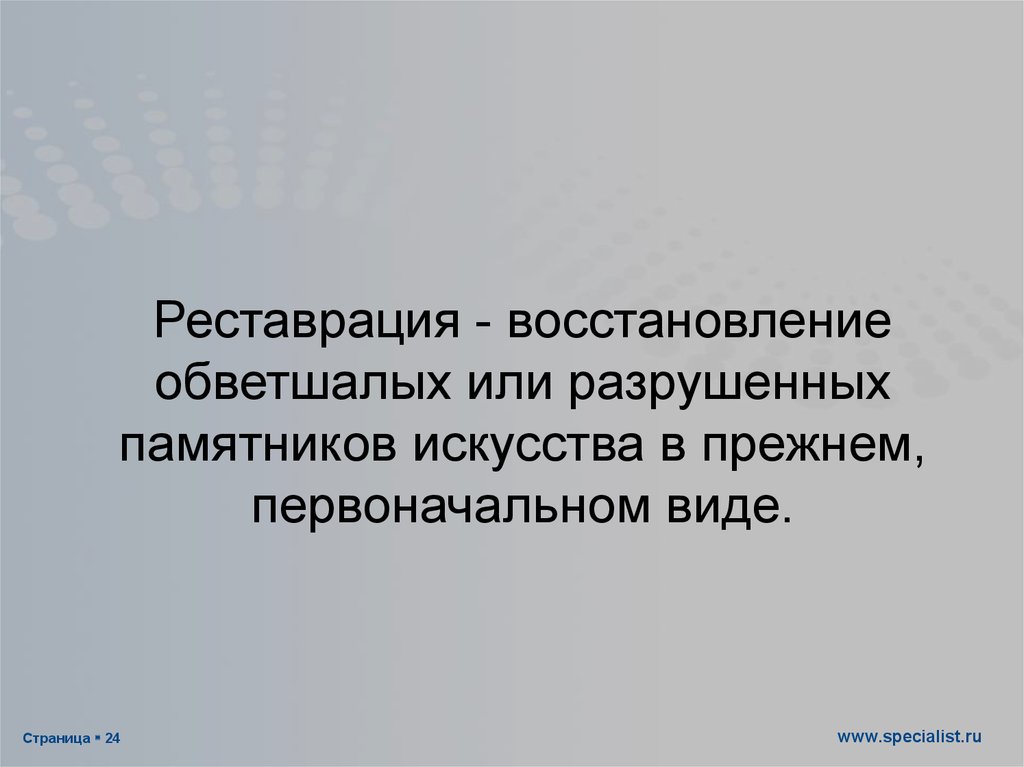

Строительство — возведение зданий исооружений, а также их капитальный и

текущий ремонт, реконструкция,

реставрация и реновация (техническое

переоснощение).

Градостроительный кодекс РФ часть 1

ст. 1 п.13,14;

МДС 81-35.2004

Страница 7

www.specialist.ru

8.

Страница 8www.specialist.ru

9.

Страница 9www.specialist.ru

10.

Страница 10www.specialist.ru

11.

Объект производственного назначения:объект сферы материального производства

Страница 11

www.specialist.ru

12.

Объект непроизводственного назначения:Объект жилищного и гражданского назначения

Страница 12

www.specialist.ru

13. ОБЪЕКТЫ СТРОИТЕЛЬСТВА

Здания — объемные строительные системы,имеющие надземную и (или) подземную

части, включающие в себя помещения, сети

инженерно-технического обеспечения и

системы инженерно-технического

обеспечения и предназначенные для

проживания и (или) деятельности людей,

размещения производства, хранения

продукции или содержания животных.

Страница 13

www.specialist.ru

14. Объекты строительства

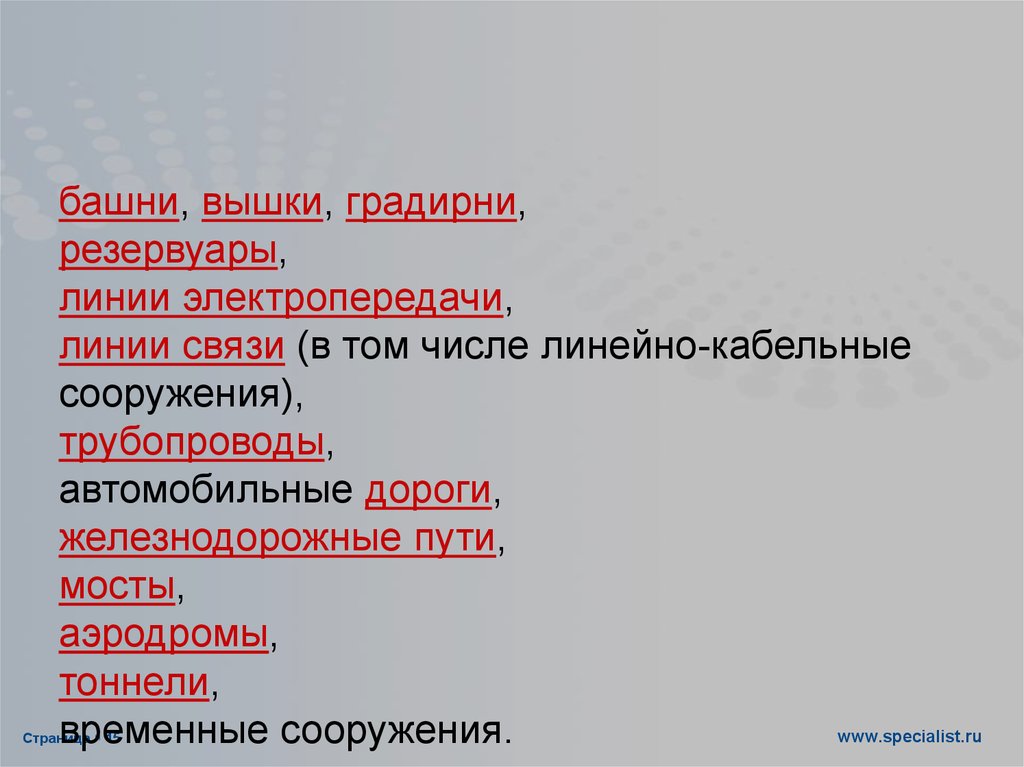

Сооружения — объемные, плоскостные илилинейные строительные системы, имеющие

наземную, надземную и (или) подземную

части, состоящие из несущих, а в отдельных

случаях и ограждающих строительных

конструкций и предназначенные для

выполнения производственных процессов

различного вида, хранения продукции,

временного пребывания людей,

перемещения людей и грузов:

Страница 14

www.specialist.ru

15.

башни, вышки, градирни,резервуары,

линии электропередачи,

линии связи (в том числе линейно-кабельные

сооружения),

трубопроводы,

автомобильные дороги,

железнодорожные пути,

мосты,

аэродромы,

тоннели,

www.specialist.ru

временные сооружения.

Страница 15

16.

Страница 16www.specialist.ru

17.

Работы в существующихзданиях и сооружениях

Страница 17

www.specialist.ru

18.

Страница 18www.specialist.ru

19.

Страница 19www.specialist.ru

20.

Страница 20www.specialist.ru

21. КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ

Страница 21www.specialist.ru

22. КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ. ФОТО 2

Страница 22www.specialist.ru

23.

Страница 23www.specialist.ru

24.

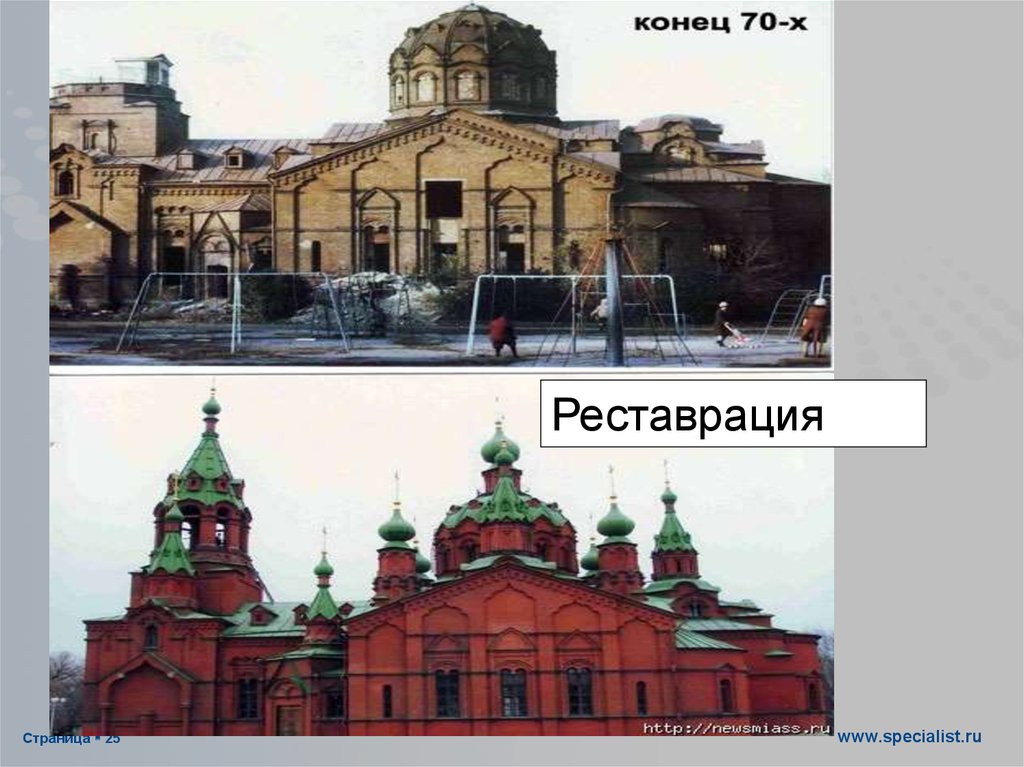

Реставрация - восстановлениеобветшалых или разрушенных

памятников искусства в прежнем,

первоначальном виде.

Страница 24

www.specialist.ru

25.

РеставрацияСтраница 25

www.specialist.ru

26.

Процесс строительства включаетв себя все организационные,

изыскательские, проектные,

строительно-монтажные и

пусконаладочные работы, связанные

с созданием, изменением или сносом

объекта, а также взаимодействие с

компетентными органами по поводу

производства таких работ.

Страница 26

www.specialist.ru

27.

Результатом строительствасчитается возведённое здание (сооружение)

с внутренней отделкой, действующими

инженерно-технологическими системами и

полным комплектом документации,

предусмотренной законом.

Страница 27

www.specialist.ru

28. СУБЪЕКТЫ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

ИНВЕСТОРДевелоперы,

участники долевого

строительства

ЗАСТРОЙЩИК

ЗАКАЗЧИК

ГОСУДАРСТВО

ГЕНПОДРЯДЧИК

(ГЕНПРОЕКТИРОВЩИК)

СУБПОДРЯДЧИКИ

СРО

Страница 28

www.specialist.ru

29. ОСНОВНЫЕ ДОКУМЕНТЫ ОПРЕДЕЛЯЮЩИЕ ПОРЯДОК ЦЕНООБРАЗОВАНИЯ

1. Гражданский кодекс РФ ч. 3;2. Налоговый кодекс ч.1,2;

3. Трудовой кодекс РФ;

4. Градостроительный кодекс РФ»

5. Постановления Правительства РФ, приказы, письма министерств и

ведомств;

6. Указания, руководства и рекомендации федерального органа

исполнительной власти по строительству;

7. Сборники укрупненных сметных нормативов, сметных цен на

материалы, перевозки грузов, прейскуранты.

8. Сметные нормы и расценки.

Страница 29

www.specialist.ru

30. ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 709. Цена работы1. В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения. При

отсутствии в договоре таких указаний цена определяется в соответствии с пунктом 3 статьи 424 настоящего

Кодекса.

2. Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему

вознаграждение.

3. Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает

силу и становится частью договора подряда с момента подтверждения ее заказчиком.

4. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре

подряда цена работы считается твердой.

5. Если возникла необходимость в проведении дополнительных работ и по этой причине в существенном

превышении определенной приблизительно цены работы, подрядчик обязан своевременно предупредить об

этом заказчика. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы,

вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за

выполненную часть работы.

Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в

договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной

в договоре.

6. Подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том числе в случае,

когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем

подлежащих выполнению работ или необходимых для этого расходов.

При существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а

также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении

договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика

выполнить это требование - расторжения договора в соответствии со статьей 451 настоящего Кодекса.

Страница 30

www.specialist.ru

31. ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 740. Договор строительного подряда1. По договору строительного подряда подрядчик обязуется в

установленный договором срок построить по заданию заказчика

определенный объект либо выполнить иные строительные работы, а

заказчик обязуется создать подрядчику необходимые условия для

выполнения работ, принять их результат и уплатить обусловленную цену.

2. Договор строительного подряда заключается на строительство или

реконструкцию предприятия, здания (в том числе жилого дома),

сооружения или иного объекта, а также выполнение монтажных,

пусконаладочных и иных неразрывно связанных со строящимся объектом

работ. Правила о договоре строительного подряда применяются также к

работам по капитальному ремонту зданий и сооружений, если иное не

предусмотрено договором.

В случаях, предусмотренных договором, подрядчик принимает на себя

обязанность обеспечить эксплуатацию объекта после его принятия

заказчиком в течение указанного в договоре срока.

Страница 31

www.specialist.ru

32. ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 743. Техническая документация и смета1. Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с

технической документацией, определяющей объем, содержание работ и другие предъявляемые к

ним требования, и со сметой, определяющей цену работ.

При отсутствии иных указаний в договоре строительного подряда предполагается, что подрядчик

обязан выполнить все работы, указанные в технической документации и в смете.

2. Договором строительного подряда должны быть определены состав и содержание технической

документации, а также должно быть предусмотрено, какая из сторон и в какой срок должна

предоставить соответствующую документацию.

3. Подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы

и в связи с этим необходимость проведения дополнительных работ и увеличения сметной стоимости

строительства, обязан сообщить об этом заказчику.

При неполучении от заказчика ответа на свое сообщение в течение десяти дней, если законом или

договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан

приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет

заказчика. Заказчик освобождается от возмещения этих убытков, если докажет отсутствие

необходимости в проведении дополнительных работ.

4. Подрядчик, не выполнивший обязанности, установленной пунктом 3 настоящей статьи, лишается

права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения

вызванных этим убытков, если не докажет необходимость немедленных действий в интересах

заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или

повреждению объекта строительства.

5. При согласии заказчика на проведение и оплату дополнительных работ подрядчик вправе

отказаться от их выполнения лишь в случаях, когда они не входят в сферу профессиональной

деятельности подрядчика либо не могут быть выполнены подрядчиком по не зависящим от него

причинам.

Страница 32

www.specialist.ru

33. ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 744. Внесение изменений в техническую документацию1. Заказчик вправе вносить изменения в техническую документацию

при условии, если вызываемые этим дополнительные работы по

стоимости не превышают десяти процентов указанной в смете общей

стоимости строительства и не .меняют характера предусмотренных в

договоре строительного подряда.

2. Внесение изменений в большем против указанного в пункте 1

настоящей статьи объеме осуществляется на основе согласованной

сторонами дополнительной сметы.

3. Подрядчик вправе требовать в соответствии со статьей 450

настоящего Кодекса пересмотра сметы, если по независящим от него

причинам стоимость работ превысила смету не менее чем на десять

процентов.

Страница 33

www.specialist.ru

34. СПИСОК ЛИТЕРАТУРЫ

1 . МДС 81-35. 2004Методика определения стоимости строительной продукции на территории

Российской Федерации

2. МДС 81-33.2004

Методические указания по определению величины накладных расходов в

строительстве.

3. МДС 81- 25.2001

Методические указания по определению величины сметной прибыли в

строительстве.

4. Письмо № НЗ-6292/10 от 06.10.2003

О порядке определения сметной стоимости работ, выполняемых организациями,

работающими по упрощенной системе налогообложения.

5. МДС 81-36.2004

Указания по применению федеральных единичных расценок на строительные и

специальные строительные работы.

и т.д.

Страница 34

www.specialist.ru

35. ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ (Госстрой России)

МЕТОДИКАОПРЕДЕЛЕНИЯ СТОИМОСТИ

СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ

ФЕДЕРАЦИИ

МДС 81-35.2004

(с изменением от 16.06.2014 г.)

Москва 2004

Страница 35

www.specialist.ru

36. МДС 81-35.2004 МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ I. ОБЩИЕ ПОЛОЖЕНИЯ

В соответствии с поручением Правительства Российской Федерации от27.11.2003 № ВЯ-П10-14161 положения, приведенные в Методике,

распространяются на все предприятия строительного комплекса

Российской Федерации при определении стоимости строительства

новых, реконструкции, расширения и технического перевооружения

действующих предприятий, зданий и сооружений, выполнения

ремонтных и пусконаладочных работ вне зависимости от источников

финансирования, осуществляемых на территории Российской

Федерации, а также при формировании цен на строительную

продукцию и расчетах за выполненные работы.

Страница 36

www.specialist.ru

37. II. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ МДС 81-35.2004

2.1. Действующая система ценообразования и сметного нормирования встроительстве включает в себя государственные сметные нормативы и

другие сметные нормативные документы (в дальнейшем именуются сметные нормативы), необходимые для определения сметной

стоимости строительства.

Страница 37

www.specialist.ru

38.

Сметные нормативы - это обобщенное название комплексасметных норм, расценок и цен, объединяемых в отдельные

сборники. Вместе с правилами и положениями, содержащими в

себе необходимые требования, они служат основой для

определения сметной стоимости строительства.

Страница 38

www.specialist.ru

39. ДЕЙСТВУЮЩИЕ СМЕТНО-НОРМАТИВНЫЕ БАЗЫ

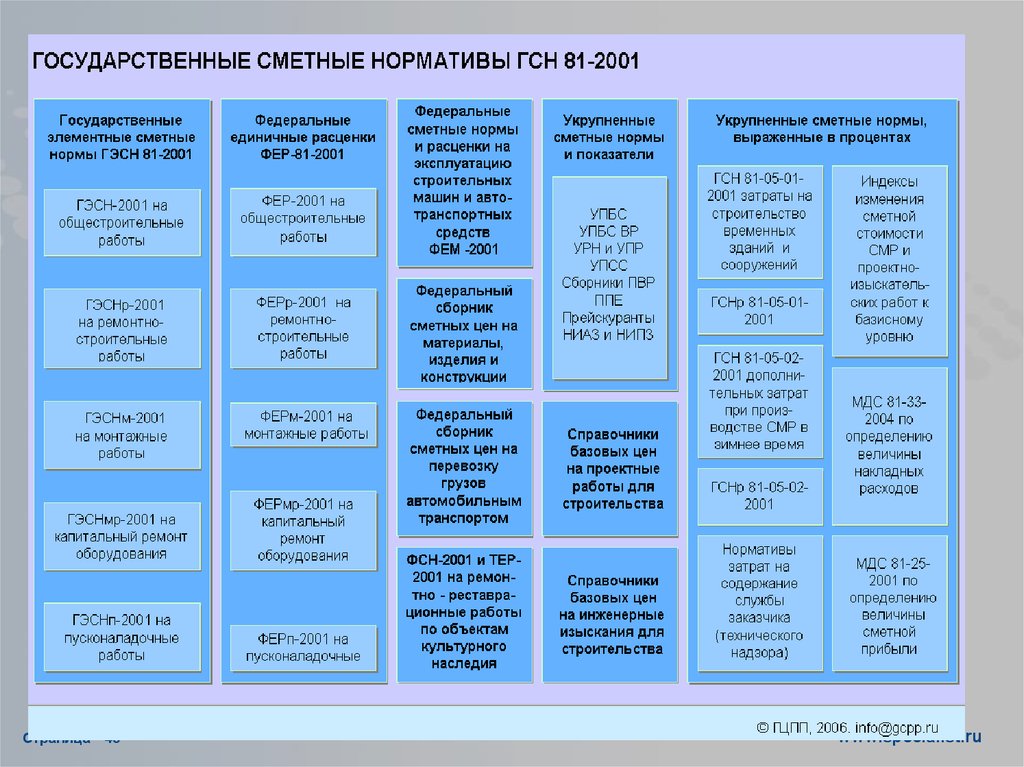

2.3. Сметные нормативы подразделяются наследующие виды:

государственные сметные нормативы – ГСН (ГЭСН;

ФЕР);

отраслевые сметные нормативы - ОСН;

территориальные сметные нормативы – ТСН (ТЕР);

фирменные сметные нормативы - ФСН;

индивидуальные сметные нормативы - ИСН.

Страница 39

www.specialist.ru

40.

Страница 40www.specialist.ru

41. ВИДЫ НОРМАТИВОВ МДС 81-35.2004

2.4. Сметные нормативы подразделяются наэлементные и укрупненные.

К элементным сметным нормативам

относятся государственные элементные

сметные нормы (ГЭСН-2001) и

индивидуальные элементные сметные

нормы, а также нормы по видам работ.

Страница 41

www.specialist.ru

42. УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ МДС 81-35.2004

2.4.К укрупненным сметным нормативамотносятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве

строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и

сооружений;

индексы изменения стоимости строительно-монтажных и проектноизыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического

надзора)

Страница 42

www.specialist.ru

43. ПРОДОЛЖЕНИЕ П.2.4.

укрупненные сметные нормативы и показатели, в том числе:укрупненные показатели базисной стоимости строительства (УПБС);

укрупненные показатели базисной стоимости по видам работ (УПБС ВР);

сборники показателей стоимости на виды работ (сборники ПВР);

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР)

по отдельным видам строительства;

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и

административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий

(НИПЗ);

показатели по объектам аналогам;

и другие нормативы.

Страница 43

www.specialist.ru

44. ИСТОРИЧЕСКАЯ СПРАВКА ПО ГОСУДАРСТВЕННЫМ СБОРНИКАМ НОРМАТИВОВ

Нормативы 1984 годаРедакция

2003 г

Нормативы

2001 года

Редакция

2014 г

(в ценах на

01.01.2000 г)

Редакция

2007 г

Страница 44

Редакция

2009 г

www.specialist.ru

45.

Страница 45www.specialist.ru

46. МДС 81-35.2004 III. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ СТРОИТЕЛЬСТВА

3.1. Сметная стоимость - суммаденежных средств, необходимых для

осуществления строительства в

соответствии с проектными

материалами.

Страница 46

www.specialist.ru

47.

Сметная стоимость является основой дляопределения размера капитальных вложений,

финансирования строительства, формирования

договорных цен на строительную продукцию,

расчетов за выполненные подрядные (строительномонтажные, ремонтно-строительные и др.) работы,

оплаты расходов по приобретению оборудования и

доставке его на стройки, а также возмещения других

затрат за счет средств, предусмотренных сводным

сметным расчетом.

Страница 47

www.specialist.ru

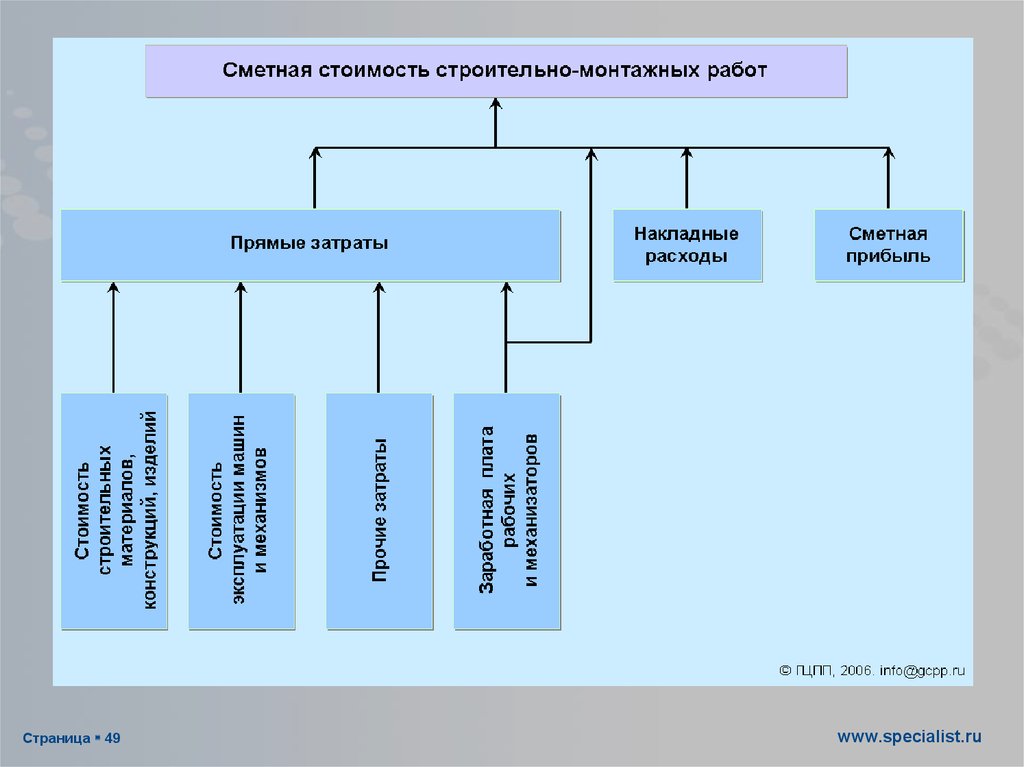

48. СТРУКТУРА СМЕТНОЙ СТОИМОСТИ. СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

С смр =ПЗ+НР+СПСсмр-стоимость строительно-монтажных работ;

ПЗ –прямые затраты;

НР –накладные расходы;

СП –сметная прибыль

Страница 48

www.specialist.ru

49.

Страница 49www.specialist.ru

50. НОРМА (НОРМАТИВЫ) И РАСЦЕНКА. СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ

2.2. Под сметной нормойрассматривается совокупность ресурсов

(затрат труда работников строительства,

времени работы строительных машин,

потребности в материалах, изделиях и

конструкциях и т.п.), установленная на

принятый измеритель строительных,

монтажных или других работ.

Страница 50

www.specialist.ru

51.

Главной функцией сметных нормявляется определение нормативного

количества ресурсов, минимально

необходимых и достаточных для

выполнения соответствующего вида

работ, как основы для последующего

перехода к стоимостным показателям.

Страница 51

www.specialist.ru

52. МДС 81-35.2004

2.9. Таблицы ГЭСН содержат следующие нормативные показатели:затраты труда рабочих (строителей, монтажников), в чел.-ч;

средний разряд работы (звена рабочих);

затраты труда машинистов, в чел.-ч;

состав и продолжительность эксплуатации строительных машин,

механизмов, приспособлений, механизированного инструмента в

маш.-ч;

перечень материалов, изделий, конструкций, используемых в процессе

производства работ, и их расход в физических (натуральных) единицах

измерения.

Страница 52

www.specialist.ru

53. МДС 81-35.2004

2.14. Основой для разработки единичных расценокв базисном уровне цен (далее именуются

«единичные расценки» или «расценки») служат:

элементные сметные нормы на конструкции и

виды работ;

сметные нормы и расценки на эксплуатацию

строительных машин;

сметные цены на строительные материалы,

изделия и конструкции.

Страница 53

www.specialist.ru

54.

Страница 54www.specialist.ru

55. ПРЯМЫЕ ЗАТРАТЫ

ПЗ=М+ЗПР+ЭММПЗ -прямые затраты; руб.

М -материалы, руб., кол-во- шт, м3,м2

ЗПР -заработная плата рабочих, руб., кол-во - чел/час;

ЭММ – эксплуатация машин и механизмов, руб., кол-во

маш/час

Страница 55

www.specialist.ru

56.

Страница 56www.specialist.ru

57. Сметная стоимость материалов

М = ОЦ + ТР + ЗСРОЦ – отпускная цена на продукцию производственно-технического

назначения (оптовая цена предприятия, оптовая цена

промышленности, розничная цена);

ТР – стоимость транспортировки груза;

ЗСР - заготовительно-складские расходы.

Страница 57

www.specialist.ru

58. ТРАНСПОРТНЫЕ ЗАТРАТЫ

Страница 58www.specialist.ru

59. ЗАГОТОВИТЕЛЬНО-СКЛАДСКИЕ РАСХОДЫ

Заготовительно-складские расходы согласноп.3.3.12 МДС 81-2.99 определены в процентах от

стоимости материалов с учетом транспортных

затрат, в том числе:

по строительным материалам и конструкциям (за

исключением металлоконструкций) - 2%;

по металлическим конструкциям – 0,75%;

- по оборудованию -1,2%.

Страница 59

www.specialist.ru

60.

Страница 60www.specialist.ru

61. Эксплуатация машин и механизмов

ЭММ=Тмаш/час*С маш/часЭММ-эксплуатация машин и мех., руб.,

Т-время работы механизма или машины, час,

С – стоимость 1 часа работы, руб.

Страница 61

www.specialist.ru

62. СОСТАВ ЦЕНЫ МАШИНО-ЧАСА

См-ч = А + Р + З + Б + Э + С + Г + ПГодовые затраты Эксплуатационные Единовременные

затраты

затраты

А – амортизационные отчисления на полное восстановление, руб/маш-час;

Р – затраты на выполнение всех видов ремонта, диагностирование и

техническое обслуживание, руб/маш-час;

Б – затраты на замену быстроизнашивающихся частей, руб/маш-час;

З – оплата труда рабочих, управляющих машиной (машинистов,

водителей), руб/маш-час;

Э – затраты на энергоносители, руб/маш-час;

С – затраты на смазочные материалы, руб/маш-час;

Г – затраты на гидравлическую и охлаждающую жидкость, руб/маш-час;

П – затраты на перебазировку машин с одной строительной площадки

(базы механизации) на другую строительную площадку (базу

механизации), включая монтаж машин с выполнением пуско-наладочных

операций, демонтаж, транспортировку с погрузочно-разгрузочными

операциями, руб/маш-час.

Страница 62

www.specialist.ru

63.

Страница 63www.specialist.ru

64.

Страница 64www.specialist.ru

65.

Страница 65www.specialist.ru

66. Оплата труда рабочих

ОЗП=ТЗ*Счел/часОЗП –основная заработная плата, руб.

ТЗ-затраты труда основных

рабочих,чел/час

С –стоимость 1 час. работы руб.

Страница 66

www.specialist.ru

67.

Страница 67www.specialist.ru

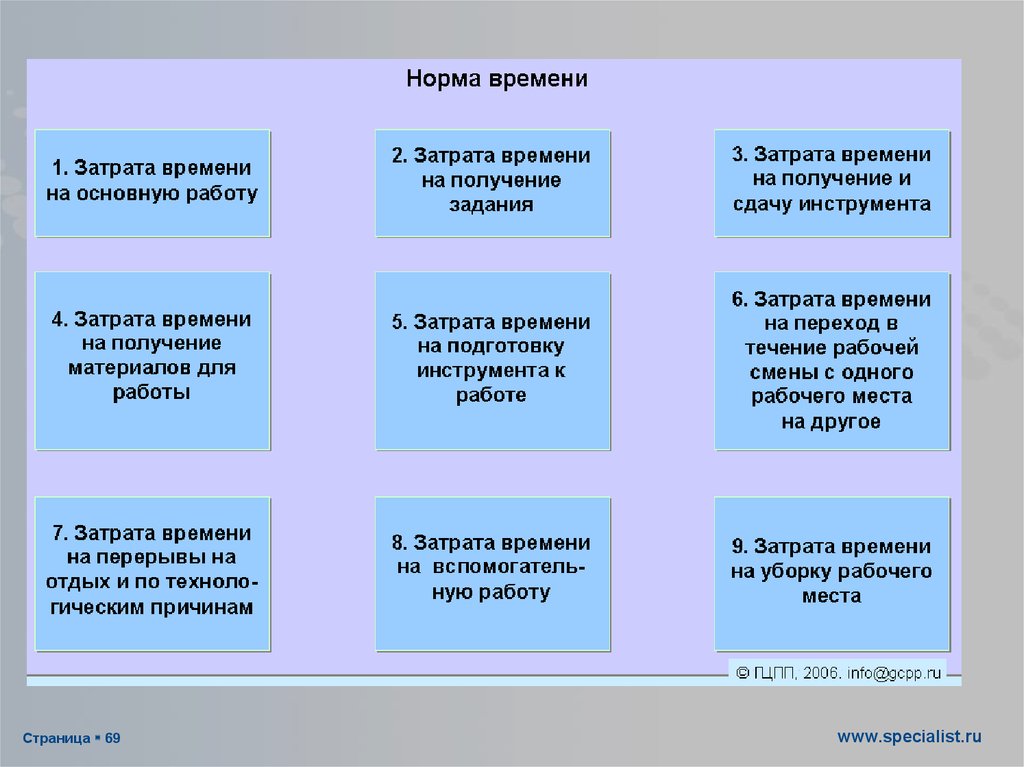

68. Сметные нормы затрат труда (чел-час).

Учитывают:– время на выполнение технологических процессов и

операций;

– время на внутрипостроечный транспорт материалов от

приобъектного склада до места их укладки в дело;

– время, необходимое для выполнения сопутствующих

операций, особо не указанных в составе работ, в т.ч.

мелких, трудно поддающихся нормированию.

Страница 68

www.specialist.ru

69.

Страница 69www.specialist.ru

70. РАСХОДЫ НА ОПЛАТУ ТРУДА

Тарифные ставки оплаты труда по разрядной сетке сметнонормативной базы ГЭСН-2001Показатели разрядной

системы оплаты труда

I

II

III

IV

V

VI

Тарифные коэффициенты( к 1

разряду)

1,000

1,085

1,186

1,339

1,542

1,796

Тарифные коэффициенты (к

среднему 4 разряду)

0,75

0,78

0,85

1,00

1,10

1,28

Тарифные ставки (руб/чел-час)

56,14

58,38

63,62

74,85

82,34

95,81

Тарифные ставки (руб/чел-мес) 9400

9750

10600

12500

13750 16000

Страница 70

www.specialist.ru

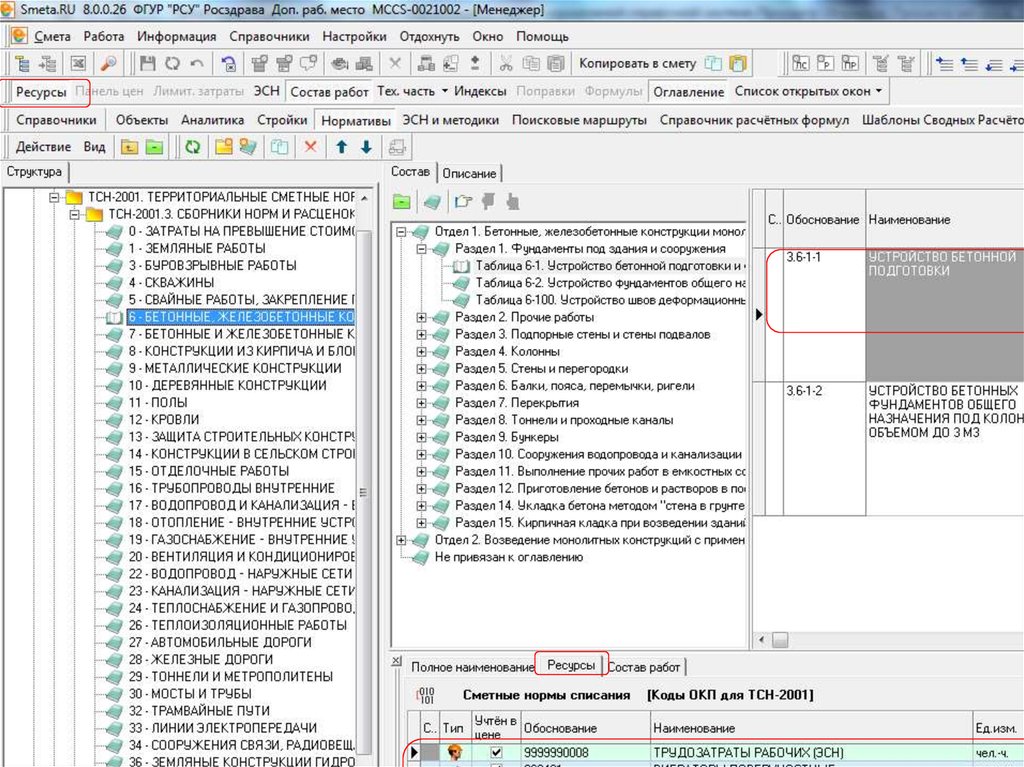

71. ПРИМЕР РАСЦЕНКИ

Страница 71www.specialist.ru

72.

Страница 72www.specialist.ru

73. МДС 81-35.2004

П. 2.2. Учитывая, что сметныенормативы разрабатываются на основе

принципа усреднения с минимизацией

расхода всех необходимых ресурсов,

следует учитывать, что нормативы в

сторону их уменьшения не

корректируются.

Страница 73

www.specialist.ru

74.

Сметными нормами и расценкамипредусмотрено производство работ в

нормальных (стандартных) условиях, не

осложненных внешними факторами. При

производстве работ в особых условиях:

стесненности, загазованности, вблизи

действующего оборудования, в районах со

специфическими факторами (высокогорность

и др.) - к сметным нормам и расценкам

применяются коэффициенты, приводимые в

общих положениях к соответствующим

сборникам нормативов и расценок.

Страница 74

www.specialist.ru

75. МДС 81-35.2004

3.10. Сметная документациясоставляется в определенной

последовательности, переходя от

мелких к более крупным элементам

строительства, представляющим собой

вид работ (затрат) - объект - пусковой

комплекс - очередь строительства строительство (стройка) в целом.

Страница 75

www.specialist.ru

76. МДС 81-35.2004

3.15. Для определения сметной стоимости строительства проектируемыхпредприятий, зданий, сооружений или их очередей составляется

сметная документация, состоящая из

локальных смет,

локальный сметный расчет;

объектных смет,

Объектный сметный расчет;

сводных сметных расчетов стоимости строительства (ремонта),

сводок затрат

и др.

Страница 76

www.specialist.ru

77.

СТРУКТУРА СМЕТНОЙ ДОКУМЕНТАЦИИЛокальная смета

Объектная смета

Сводный сметный

расчет

Сводка затрат

Страница 77

www.specialist.ru

78. ЧТО ТАКОЕ СМЕТА

Смета — документ, представляющий собой расчёт (план)предстоящих доходов и расходов на осуществление какойлибо деятельности. Существуют сметы на финансирование

деятельности какого-либо предприятия, учреждения, на

выполнение каких-либо работ (проектных, строительных,

ремонтных и т. п.).

Смета — документ, в котором вычисляется сумма затрат на

проект, расписанная по статьям расходов (заработная

плата, налоги и отчисления по заработной плате,

хозяйственные расходы, приобретение комплектующих и

прочие).

Страница 78

www.specialist.ru

79.

Методы составления сметной документацииБазисно-индексный

ресурсный

Страница 79

www.specialist.ru

80.

РесурсноиндексныйПо укрупненным

показателям

Страница 80

www.specialist.ru

81. ЛОКАЛЬНАЯ СМЕТА

Локальные сметы являются первичнымисметными документами и составляются на

отдельные виды работ и затрат по зданиям

и сооружениям или общеплощадочным

работам на основе объемов,

определившихся при разработке рабочей

документации (РД), рабочих чертежей.

Страница 81

www.specialist.ru

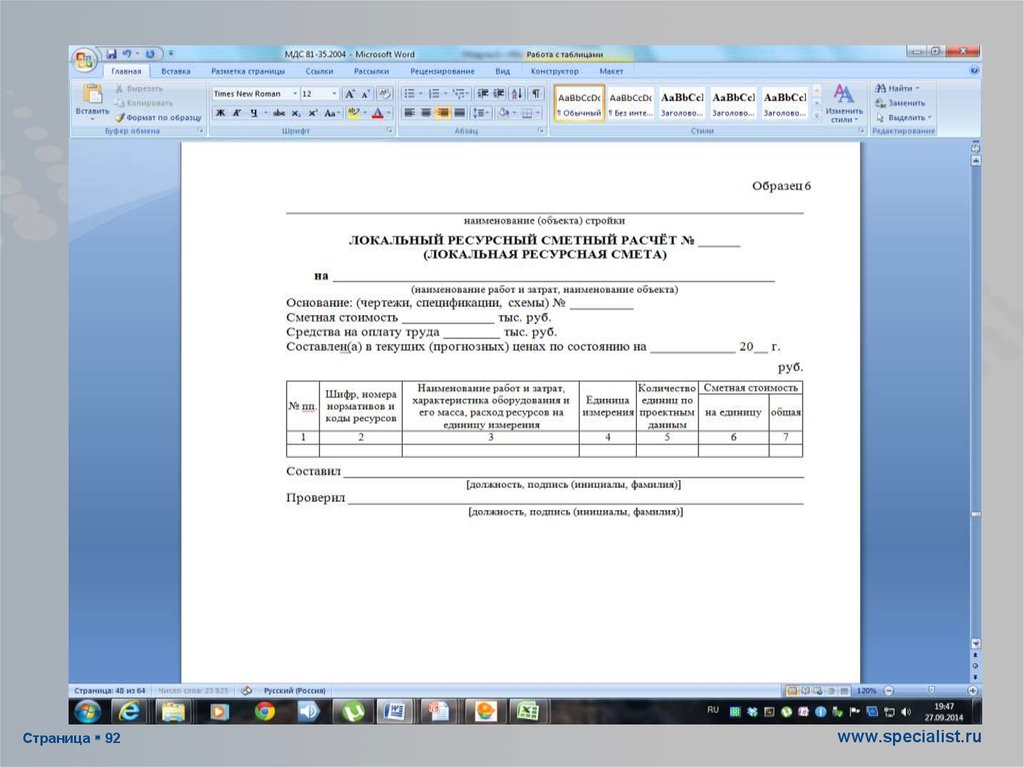

82. ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ

Локальные сметные расчеты составляютсяв случаях, когда объемы работ и размеры

затрат окончательно не определены и

подлежат уточнению на основе РД, или в

случаях, когда объемы работ, характер и

методы их выполнения не могут быть

достаточно точно определены при

проектировании и уточняются в процессе

строительства.

Страница 82

www.specialist.ru

83. сметы

Локальные сметы и локальные сметные расчетысоставляются на основе физических объемов

работ, конструктивных чертежей элементов

зданий и сооружений, принятых методов

производства работ и, как правило, на каждое

здание и сооружение по видам работ. При этом

данные по отдельным видам работ группируются

по отдельным конструктивным элементам зданий

и сооружений. Порядок группировки данных по

отдельным конструктивным элементам зданий,

сооружений, видам работ должен соответствовать

технологической последовательности работ и

учитывать специфические особенности отдельных

видов строительства.

www.specialist.ru

Страница 83

84.

Исходя из этих принципов, локальные сметные расчеты делятся на:общестроительные работы: земляные работы, фундаменты, стены

подземной части, стены, каркас, перекрытия, перегородки, полы и

основания, покрытия и кровли, отделочные работы и пр.;

специальные работы: фундаменты под оборудование, каналы и

приямки, футеровка и изоляция, химические защитные покрытия и

т.п.;

внутренние санитарно-технические работы: водопровод, канализацию, отопление, вентиляцию и кондиционирование воздуха

и т.п.;

установку оборудования: приобретение и монтаж технологического

оборудования, технологических трубопроводов, металлических

конструкций и т.п.

Страница 84

www.specialist.ru

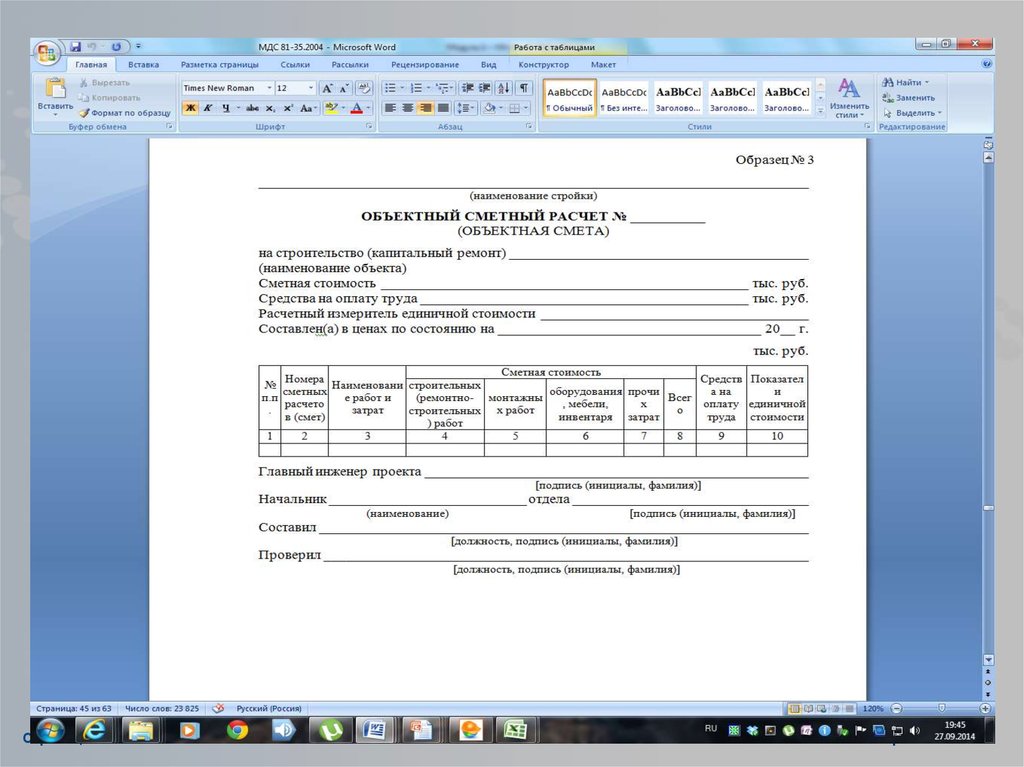

85. ОБЪЕКТНЫЕ СМЕТЫ

Объектные сметы объединяют в своем составе наобъект в целом данные из локальных смет и

являются сметными документами, на основе

которых формируются договорные цены на

объекты.

Объектные сметные расчеты объединяют в своем

составе на объект в целом данные из локальных

смет, их расчетов и подлежат уточнению, как

правило, на основе РД.

Страница 85

www.specialist.ru

86.

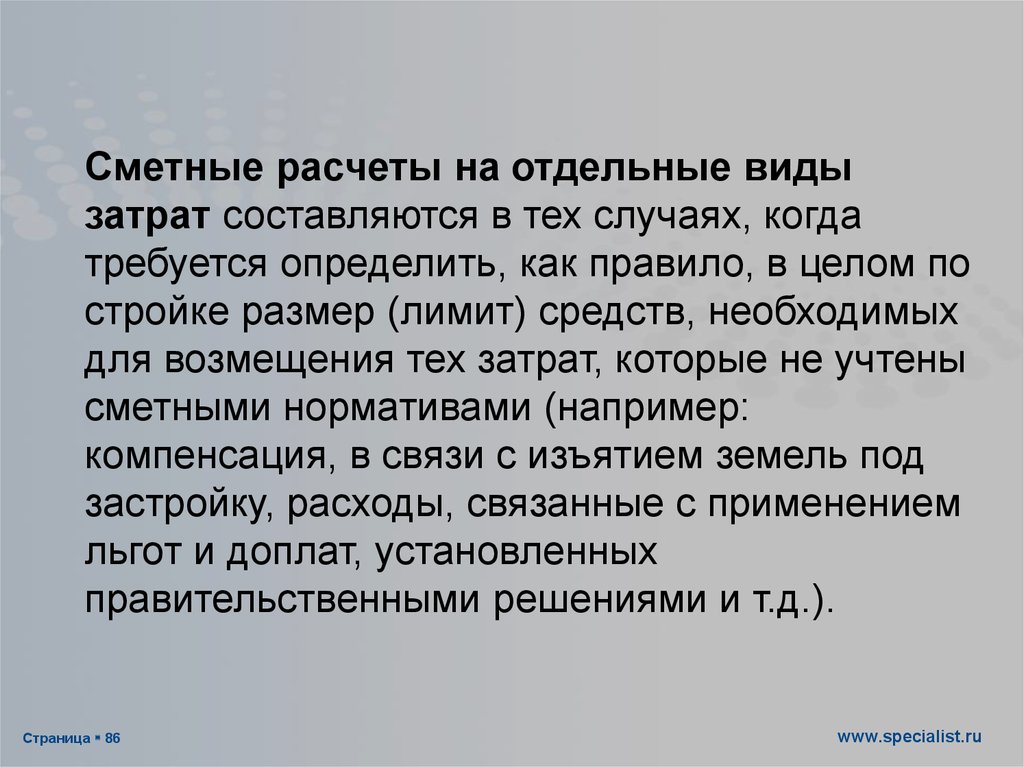

Сметные расчеты на отдельные видызатрат составляются в тех случаях, когда

требуется определить, как правило, в целом по

стройке размер (лимит) средств, необходимых

для возмещения тех затрат, которые не учтены

сметными нормативами (например:

компенсация, в связи с изъятием земель под

застройку, расходы, связанные с применением

льгот и доплат, установленных

правительственными решениями и т.д.).

Страница 86

www.specialist.ru

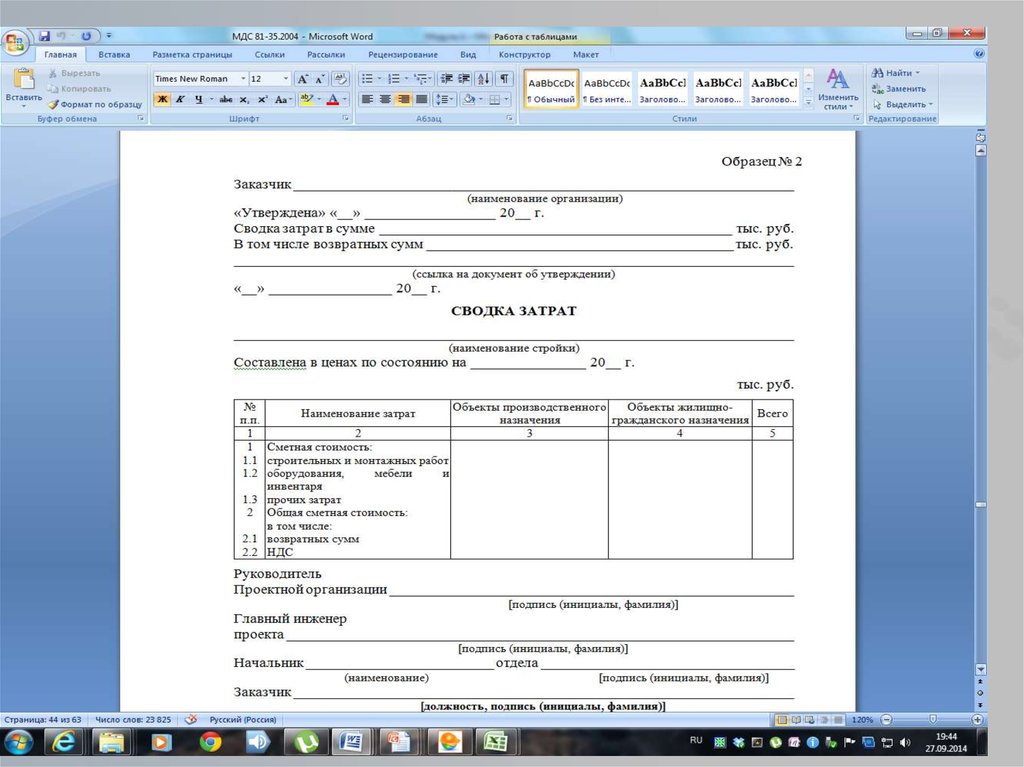

87. СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ (ССР)

Сводный сметный расчет стоимостистроительства предприятий, зданий и

сооружений (или их очередей)

составляются на основе объектных

сметных расчетов, объектных смет и

сметных расчетов на отдельные виды

затрат.

Страница 87

www.specialist.ru

88.

Страница 88www.specialist.ru

89.

Страница 89www.specialist.ru

90.

Страница 90www.specialist.ru

91.

Страница 91www.specialist.ru

92.

Страница 92www.specialist.ru

93. Структура сметной документации

Локальная сметаОбъектная смета

Сводный сметный расчет

Сводка затрат

Страница 93

Методы расчета локальной сметы

Структура сметной документации

Базисно-индексный

ресурсный

Ресурсно-индексный

По укрупненным показателям

www.specialist.ru

94. МЕТОДЫ СОСТАВЛЕНИЯ ПЕРВИЧНОЙ СМЕТНОЙ ДОКУМЕНТАЦИИ МДС 81-35.2004

3.27. При составлении смет (расчетов) могут применяться следующиеметоды определения стоимости:

ресурсный;

ресурсно-индексный;

базисно-индексный;

на основе укрупненных сметных нормативов в т.ч. банка данных о

стоимости ранее построенных или запроектированных объектов-аналогов.

Страница 94

www.specialist.ru

95. РЕСУРСНЫЙ МЕТОД

3.28. При ресурсном методе определения стоимостиосуществляется калькулирование в текущих (прогнозных)

ценах и тарифах ресурсов (элементов затрат), необходимых

для реализации проектного решения. Калькулирование

ведется на основе выраженной в натуральных измерителях

потребности в материалах, изделиях, конструкциях, данных

о расстояниях и способах их доставки на место

строительства, расхода энергоносителей на

технологические цели, времени эксплуатации

строительных машин и их состава, затрат труда рабочих.

Указанные ресурсы выделяются из состава проектных

материалов, различных нормативных и других источников.

Страница 95

www.specialist.ru

96. РЕСУРСНО-ИНДЕКСНЫЙ МЕТОД

3.29. Ресурсно-индексный метод предусматриваетсочетание ресурсного метода с системой индексов

на ресурсы, используемые в строительстве.

Страница 96

www.specialist.ru

97. БАЗИСНО-ИНДЕКСНЫЙ МЕТОД

3.30. Базисно-индексный методопределения стоимости строительства

основан на использовании системы

текущих и прогнозных индексов по

отношению к стоимости, определенной

в базисном уровне цен.

Страница 97

www.specialist.ru

98. ИНДЕКСЫ ПЕРЕСЧЕТА СМЕТНОЙ СТОИМОСТИ

На различных стадиях инвестиционного процесса для определениястоимости в текущем (прогнозном) уровне цен используется система

текущих и прогнозных индексов

Для пересчета базисной стоимости в текущие (прогнозные) цены могут

применяться индексы:

- к статьям прямых затрат (на комплекс или по видам строительномонтажных работ);

- к итогам прямых затрат или полной сметной стоимости (по видам

строительно-монтажных работ, а также по отраслям народного

хозяйства).

Индекс состоит из целых чисел и двух знаков после запятой.

Прогнозный индекс (индекс-дефлятор) для пересчета сметной

документации на определенный период времени вперед.

Страница 98

www.specialist.ru

99. МДС 81-35.2004

3.24. Сметная документация составляется в текущем уровне цен.В сметной документации допускается указывать стоимость работ в двух

уровнях цен:

в базисном уровне, определяемом на основе действующих сметных

норм и цен на 01.01.2000 года;

в текущем уровне, определяемом на основе цен, сложившихся ко

времени составления сметной документации.

Страница 99

www.specialist.ru

100. Нумерация смет

3.25. Сметная документация нумеруется в следующем порядке.Нумерация локальных сметных расчетов (смет) производится при

формировании объектного сметного расчета (сметы) с учетом номера и

наименования главы сводного сметного расчета стоимости

строительства, в которую он (она) включается.

Как правило, нумерация локальных смет (локальных сметных расчетов)

производится следующим образом: первые две цифры соответствуют

номеру главы сводного сметного расчета, вторые две цифры - номеру

строки в главе и третьи две цифры означают порядковый номер

локального сметного расчета (сметы) в данном объектном сметном

расчете (смете). Например: № 02-04-12. Номера объектных смет

(объектных сметных расчетов) по такой системе нумерации не

включают в себя последние две цифры, соответствующие номерам

локальных сметных расчетов (смет). Например: № 02-04.

Страница 100

www.specialist.ru

101. СТРУКТУРА ГЭСН-2001

Страница 101www.specialist.ru

102. СТРУКТУРА ЭЛЕМЕНТНОЙ НОРМЫ СБОРНИКА ГЭСН-2001

Страница 102www.specialist.ru

103. СМЕТНАЯ ДОКУМЕНТАЦИЯ

Сметная документация - Само понятие сметной стоимости возниклоеще при плановой экономике и по сути являлось эквивалентом цены

строительства, однако не стоит думать, что при рыночной экономике

это понятие стало неактуальным, хотя функции сметной стоимости и

видоизменились, однако необходимость в ней сохраняется, а роль

даже в некоторой мере возросла, это обусловлено тем, что, сметная

документация является ориентиром для установления договорной

цены для заказчика и подрядчика и в этой роли необходима для

оптимального планирования и анализа затрат у обеих сторон, а так же

для проведения промежуточных денежных расчетов между ними.

Страница 103

www.specialist.ru

104. РЕЗУЛЬТАТЫ ВЫЧИСЛЕНИЙ В СМЕТНОЙ ДОКУМЕНТАЦИИ

3.26. Результаты вычислений и итоговые данные в сметнойдокументации рекомендуется приводить следующим образом:

в локальных сметных расчетах (сметах) построчные и итоговые цифры

округляются до целых рублей;

в объектных сметных расчетах (сметах) итоговые цифры из локальных

сметных расчетов (смет) показываются в тысячах рублей (в текущем

уровне цен) с округлением до двух знаков после запятой;

в сводных сметных расчетах стоимости строительства или ремонта

(сводках затрат) итоговые суммы из объектных сметных расчетов (смет)

показываются в тысячах рублей с округлением до двух знаков после

запятой.

Аналогично приводятся результаты вычислений и итоговые данные в

расчетах стоимости строительства.

Страница 104

www.specialist.ru

105. РЕКОМЕНДАЦИИ МДС 81-35.2004

3.32. При выпуске и обработке сметной документации рекомендуетсямаксимально использовать вычислительную технику и программные

средства. Применение указанных средств позволяет:

автоматизировать выпуск и экспертизу сметной документации, а

также оформление первичной учетной документации, применяемой

строительстве для расчетов за выполненные работы;

использовать различные методы определения стоимости

строительства (ресурсный, базисно - индексный, ресурсно-индексный и

др.);

обеспечивать контроль за расходованием денежных средств и

списанием материальных ресурсов и др.;

автоматизировать составление федеральных и территориальных

сборников расценок.

Страница 105

www.specialist.ru

106.

Страница 106www.specialist.ru

107. ЗАПАДНЫЕ СМЕТЧИКИ

В Англии есть Королевское общество сметчиков; в Германии расчёт себестоимостиресурсов или конечных продуктов называют «калькулированием». В России

сметное дело находится в ведении Федерального государственного учреждения

«Федеральный центр ценообразования в строительстве и промышленности

строительных материалов».

В отличие от российских коллег у западных сметчиков временные рамки каждой

операции рассчитываются (берутся) не из унифицированных на всю страну

(Советский Союз, Россия) данных выполнения определённых операций, а из

специфических для конкретного предприятия (хорошая практика). Эти расчёты и

выполняют западные сметчики в период отсутствия работ по формированию смет,

являясь больше экономистами и бухгалтерами по сути работ. Помимо этого,

ходовой практикой является расчёт подходящих формул по комбинациям

трансформации труда специалистов в выполненный объём работ данным

предприятием (производственные функции). В рамках управления рисками ведутся

расчёты основных возможных отклонений (риск менеджмент). И последнее, но не

маловажное, отличие: западные сметчики учитывают временную составляющую

всех ресурсов всего проекта при учёте производственного графика (проектный

менеджмент). Процесс составления стоимостной оценки проекта зачастую

называется калькулированием.

Страница 107

www.specialist.ru

108. КРИТИЧЕСКОЕ СРАВНЕНИЕ РАЗЛИЧНЫХ ПОДХОДОВ

Результатом западного подхода является на порядок более точное бюджетноепланирование для предприятия исполнителя и точная общая (недробимая по

сметным позициям работ) цена всех работ для заказчика. Исполнитель точно знает,

насколько он может опуститься в цене при переговорах с заказчиком до точки

безубыточности. Российский (советский) сметный подход не даёт настолько точных

данных по выполненным работам (например о точке безубыточности), как

западный. Российский подход заставляет российский бизнес завышать сметы на

сложных и объёмных проектах, чтобы соответствовать реальному положению дел.

Стандартное отклонение российских сметных расчётов себестоимости будущих

продуктов на порядок выше западных калькуляций, но сметный подход проще в

освоении. Сметный подход имеет свой экономический смысл только при простых

работах и (или) малого объёма. При исполнении сложных (комплексных) работ

большого объёма вероятность реализации проекта в запланированные сроки, с

запланированным качеством и в запланированный бюджет (последнее помогает

рассчитывать смета) в разы выше при использовании западного подхода

проектного управления и калькуляций. (см. Управление проектами)

Страница 108

www.specialist.ru

109. ПРОДОЛЖЕНИЕ СРАВНЕНИЯ ПОДХОДОВ

Изначальное наличие искажённых позиций российской сметы длякрупных или сложных проектов, с целью соответствия реальной общепроектной оценке, не позволяют вести оперативный финансовый контроль

развития проекта.

Существует так же функциональный сдвиг в организационной структуре

Российских организаций проектного подхода и западных. Некоторые

функции западного подхода отпадают при Российском подходе, другие

функции, как не оговоренные, сдвигаются на исполнителей (на стройке

например на прорабов, мастеров, бухгалтерию и т. д.). Кроме западных

сметчиков часть функций финансовой оценки (финансового планирования)

на западе исполняют те, кто занимается управленческим учётом и

финансовым планированием (экономисты, бухгалтера, контроллеры).

Активным участником формирования западной «сметы» (калькуляции)

является проектный менеджер или другой ответственный, который

владеет временным производственным графиком.

Страница 109

www.specialist.ru

110. Вопросы по пройденной теме

1. Вопрос: Какие виды сметных нормативов вы знаете?Ответ:

2. Вопрос: Какие базы (годы издания) сметных нормативов в настоящий

момент действующие?

Ответ:

3. Вопрос: Что включают в себя «Прямые затраты» (какие ресурсы)?

Ответ:

Страница 110

www.specialist.ru

111. продолжение

4. Вопрос: Что входит в стоимость материалов в сметных нормативах?Ответ:

5. Вопрос: Что входит в эксплуатацию машин в сметных нормативах?

Ответ:

10.Какие бывают договора в строительстве?

Ответ:

Страница 111

www.specialist.ru

112. ПРАКТИЧЕСКАЯ РАБОТА

Задание №1Разработать единичную расценку на строительные работы и

конструкции

Общие положения

Разработка единичной расценки начинается с составления

калькуляции затрат. После этого окончательные данные,

полученные при калькулировании, сводятся в таблицу,

составленную по форме расценок. При этом индивидуальные

расценка, полученная при выполнении данного задания, должна

быть «закрытой», т.е. учитывать все прямые затраты, включая

стоимость основных материалов, предусмотренных при

выполнении определенного вида работ.

Страница 112

www.specialist.ru

113. Задание по разработке единичной расценки

Требуется составить индивидуальные единичные расценки на следующие виды работ:Варианты

1.Устройство кровель скатных из трех слоев рулонных кровельных материалов на битумной

мастике с защитным слоем из гравия. Материал кровли – рубероид с мелкой посыпкой

РМ-350.

2. Устройство кровель скатных из трех слоев рулонных кровельных материалов на

битумной мастике с защитным слоем из гравия. Материал кровли – рубероид с

пылевидной посыпкой РКП-350.

3.Устройство кровель скатных из трех слоев рулонных кровельных материалов на битумной

мастике без защитного слоя из гравия. Материал кровли: нижних слоев – рубероид РКП350, для верхнего слоя – рубероид марки РКК-350.

4.Устройство кровель скатных из четырех слоев рулонных кровельных материалов на

битумной мастике без защитного слоя из гравия. Материал кровли: нижних слоев –

рубероид РКП-350, для верхнего слоя – рубероид марки РКК-350.

5.Устройство кровли скатной из направляемых рулонных материалов в два слоя. Материал

кровли – рубероид направляемый РК-420-1,0.

6.То же в три слоя при том же материале.

7.То же в четыре слоя при том же материале.

8.То же в три слоя с защитным слоем из гравия на битумной мастике. Материал кровли –

рубероид направляемый РК-420-1,0.

9.Устройство нижнего слоя кровельного ковра из наплавляемого рулонного материала типа

«изопласт ЭКП-4,5».

Страница 113

www.specialist.ru

114. Указания по выполнению задания

1.Единичная расценка разрабатывается в уровне сметных цен посостоянию на 01.01.2000г.

2.Расчет единичной расценки по вариантам 1-9 осуществляется на

основе сборника ГЭСН-2001. Выписка из сборника ГЭСН № 12 «Кровли»

прилагается (см. приложение 1). Калькулирование единичной расценки

осуществляется по форме, приведенной в табл.1

4.Графы 3,4,5 табл.1 заполняются на основе ГЭСН-2001. Цены на

материалы (графа 6, табл.1) принимаются по данным, приведенным в

табл.2.

5.Цены на эксплуатацию строительных машин принимаются по данным,

приведенным в табл.3.

6.Пример индивидуальной единичной расценки приводится в табл.4.

Страница 114

www.specialist.ru

115.

ПОСЛЕДНИЙ СЛАЙДвопросы по выполнению

и решение практической работы высылать

на e-mail:

nmalutina@specialist.ru

Страница 115

www.specialist.ru