Финансы

ФинансыПохожие презентации:

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

1. 44

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХОПЕРАЦИЙ И РАСЧЕТОВ С

ПОДОТЧЕТНЫМИ ЛИЦАМИ В

ПРОФОРГАНИЗАЦИЯХ

2. Порядок ведения кассовых операций

Договор о полной материальной ответственности с кассиром;Журнал регистрации приходных и расходных кассовых

документов (Форма № 1)

Кассовая книга . Книгу заводят на 1 год, на одном листе книги

отражают операции по приходу или расходу наличных денег

за 1 день. Каждый лист кассовой книги за день состоит из

двух одинаковых

частей (1 – вкладной лист кассовой

книги, 2 – отчёт кассира). Все

листы кассовой книги

должны быть пронумерованы и прошнурованы. На

последнем листе книги указывают их общее количество. Для

этого делают запись: «В книге пронумеровано и

прошнуровано __ листов». Количество листов книги заверяют

подписью руководителя и

казначея, а также печатью

организации.

Распоряжение о совмещении функций кассира (в случае

исполнения функций кассира казначеем в организации с

небольшой численностью). Кассир или временно

заменяющий его другой работник должен быть ознакомлен с

порядком ведения кассовых операций под расписку;

3. Приходный кассовый ордер является бланком строгой отчетности

Оприходование денежных средств,полученных наличными из банка по

чеку, производится в тот же день в

кассу.

4. Пример заполнения приходного ордера формы КО-1

ФОРМА №КО-1__________________________________________

полное наименование предприятия

Утверждено

Приказ Министерства финансов

Республики Беларусь 29 октября 1999 г. №311

СЕРИЯ ГВ

___________________________________

полное наименование предприятия

СЕРИЯ ГВ

ПРИХОДНЫЙ

КАССОВЫЙ ОРДЕР №1012595

Число

12

УНН

КВИТАНЦИЯ

к приходному кассовому ордеру №1012595

100181463

УНН

Месяц

Июня

100181463

Принято от Дирекция ОАО

«Белинвестбанк»

2015 год

Чек СЖ №1550

_____________

Корреспондиру

Код аналитического

ющий ______________________________

учета

счет/субсчет

Сумма

Код целевого

назначения

Основание Материальная помощь,

подарок в денежном выражении,

51

2 000 000

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550_____________________________________

Основание Материальная помощь -1 000 000 руб., подарок в денежном выражении – 500 000 руб.____

доплата неосвобожденному профактиву – 500 000 руб.

__________

Ставка НДС __________% Сумма НДС _______________________________________________________

Сумма с НДС Два миллиона____________________________________________________________руб.

Приложение_____________________________________________________________________________

доплата неосвобожденному

профактиву

________________________________

Сумма НДС

______

_________________________________

Сумма с НДС Два миллиона________

_____________________________руб.

«12 « июня

2015 г.

Главный бухгалтер

Главный бухгалтер

Получил кассир

Получил кассир

5. Расходный кассовый ордер

• Согласно п 26 Инструкции о порядке ведения кассовыхопераций наличными денежными средствами в

белорусских рублях на территории РБ» Постановление

НБ РБ от 29.03.2011 №107 (дополнениями )

Выдача наличных денег лицам, не состоящим в

штате

юридического

лица,

подразделения,

индивидуального

предпринимателя,

частного

нотариуса, производится по расходным кассовым

ордерам, выписываемым отдельно на каждое лицо, или

по отдельной платежной ведомости с составлением

расходного кассового ордера на общую сумму

выплаченных наличных денег по платежной ведомости

(ведомостям).

• .

6. Расходный кассовый ордер № 1

Номердокуме

нта

Дата

составления

Корреспондирующий

счет, субсчет

1

12.06.2015

26

Код

аналитического

учета

Сумма

250 000 =

Выдать Ковалькову Ивану Андреевичу

Основание Материальная помощь . Постановление от 25.05.2015 г. Протокол №20

Сумма Двести пятьдесят тысяч рублей

Приложение

Председатель ________________________________ Петрова Т.И.

Казначей _____________________________________ Егорова В.С.

Получил Двести пятьдесят тысяч рублей

«12» июня 2015 г.

_____________ Ковальков И.А.

По паспорту серия КВ 1381264, выд. 15.12.2011 г. Октябрьским РОВД г. Могилева

Выдал кассир _______________________________________ Егорова В.С.

Код целевого

назначения

7. Ошибки при заполнении Расходных кассовых ордеров

1.2.

3.

Не проставляется корреспонденция

счетов;

Паспортные данные не заполняются

Основание (содержание расходов)

указывается неверно, например,

культурно-массовая работа

8. Правила заполнения кассовой книги

Записи в кассовой книге осуществляются ежедневно в хронологическом порядкеперьевой или шариковой ручкой, без помарок

Кассовая книга должна быть пронумерована и прошнурована и скреплена

печатью. Количество листов в книге заверяется подписями председателя

и казначея.

Каждый лист кассовой книги состоит из двух частей. Неотрывная часть как

первый экземпляр остается в кассовой книге. Отрывная часть является

вторым экземпляром и заполняется с лицевой и оборотной стороны через

копировальную бумагу. Вторые экземпляры служат отчетом кассира и

сшиваются вместе с приходным ордером, расходными ордерами и

подтверждающими документами за каждый кассовый день.

На каждом листе кассовой книги проставляется дата и остаток наличных

денег в кассе за предыдущий день.

Записи в кассовую книгу производятся кассиром сразу после получения

или выдачи наличных денег по каждому ордеру.

Ежедневно кассир должен подсчитывать итоги по каждому кассовому дню.

9. Касса за 12 июня 2015 г. Отчет кассира

Лист 8№ документа

От кого получено или кому выдано

1

Номер корр. Счета,

суб. счета

2

Приход, руб.

3

Расход, руб.

4

5

1012595

Принято от Дирекция ОАО «Белинвестбанк»

51

015

Выдано Сидорову Ивану Ивановичу.

Материальная помощь. Протокол №20 от

12.06.2013 г.

26

1 000 000=

016

Выдано Иванову Николаю Николаевичу.

Подарок в денежном выражении Протокол №20 от

20.03.2015

26

500 000=

017

Выдано Петрову Сергею Ивановичу. Доплата за

май 2015 г.

70

500 000 =

Итого за день

2 000 000 =

-

2 000 000=

Остаток на конец дня

Кассир ________________________

_________________

(подпись)

(И.О. Фамилия)

Записи в кассовой книге проверил и документы в количестве

Один приходных и три расходных получил

Бухгалтер ________________

(подпись)

_________________________

(И.О. Фамилия)

-

2 000 000=

-

10.

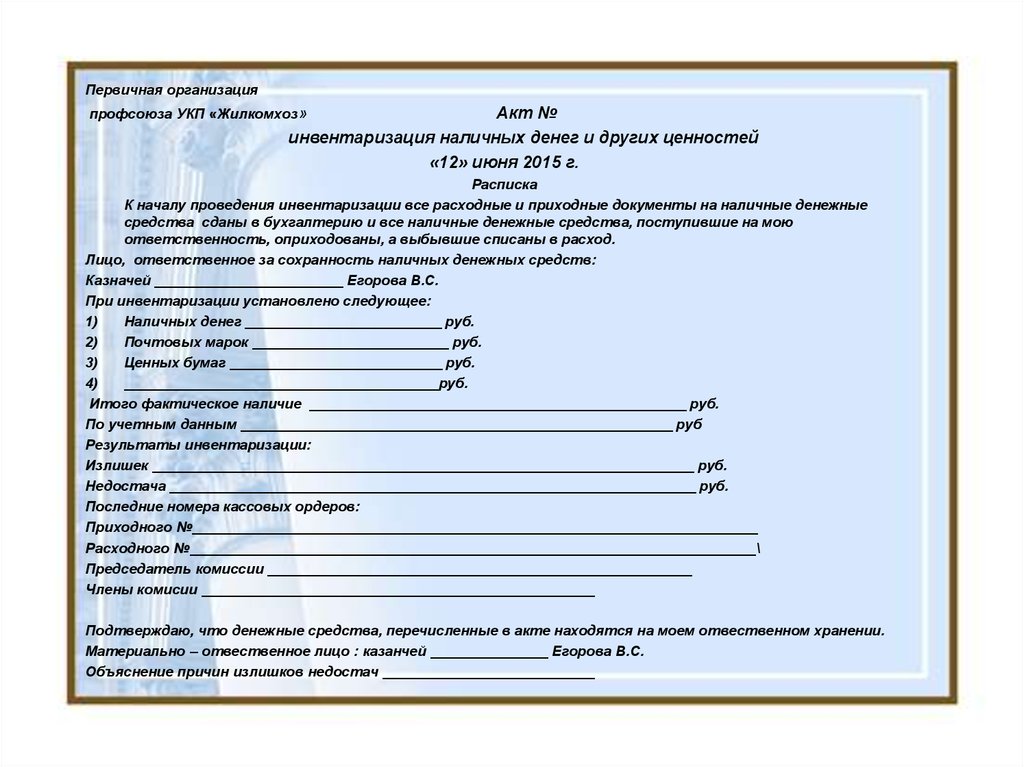

Первичная организацияпрофсоюза УКП «Жилкомхоз»

Акт №

инвентаризация наличных денег и других ценностей

«12» июня 2015 г.

Расписка

К началу проведения инвентаризации все расходные и приходные документы на наличные денежные

средства сданы в бухгалтерию и все наличные денежные средства, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Лицо, ответственное за сохранность наличных денежных средств:

Казначей ________________________ Егорова В.С.

При инвентаризации установлено следующее:

1)

Наличных денег _________________________ руб.

2)

Почтовых марок _________________________ руб.

3)

Ценных бумаг ___________________________ руб.

4)

________________________________________руб.

Итого фактическое наличие ________________________________________________ руб.

По учетным данным _______________________________________________________ руб

Результаты инвентаризации:

Излишек _____________________________________________________________________ руб.

Недостача ___________________________________________________________________ руб.

Последние номера кассовых ордеров:

Приходного №________________________________________________________________________

Расходного №________________________________________________________________________\

Председатель комиссии ______________________________________________________

Члены комисии __________________________________________________

Подтверждаю, что денежные средства, перечисленные в акте находятся на моем отвественном хранении.

Материально – отвественное лицо : казанчей _______________ Егорова В.С.

Объяснение причин излишков недостач ___________________________

11. Порядок выдачи членам профсоюза подотчётных сумм

Протоколом заседания профкома определяется список подотчётных

лиц и срок, на который выдаются подотчётные суммы, и максимальная

денежная сумма на хозяйственные расходы (срок, на который

выдаются подотчётные суммы, указывается в учётной политике);

Суммы в подотчет членам профсоюза могут выдаваться в следующих

случаях:

- на командировочные расходы штатным работникам профкомов;

- на хозяйственные нужды для приобретения товаров, согласно

утвержденным сметам на проводимые мероприятия.

- на хозяйственные нужды «На посещение больных»

На все суммы выданные в подотчет оформляются авансовые отчёты

подотчётных лиц.

К авансовым отчетам ОБЯЗАТЕЛЬНО ! прилагаются первичные

документы, подтверждающие расходы (товарные и кассовые чеки,

квитанции к приходным кассовым ордерам и т.д.);