\"")

Финансы

ФинансыПохожие презентации:

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

1. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 600 "ОСОБЕННОСТИ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ ГРУППЫ (ВКЛЮЧАЯ РАБОТУ АУДИТОРОВ КОМПОНЕНТОВ)"

МЕЖДУНАРОДНЫЙ СТАНДАРТАУДИТА 600

"ОСОБЕННОСТИ АУДИТА

ФИНАНСОВОЙ ОТЧЕТНОСТИ

ГРУППЫ

(ВКЛЮЧАЯ РАБОТУ

АУДИТОРОВ КОМПОНЕНТОВ)"

Выполнила Животворева Ксения

Александровна ЭЭЗ 401

2. Определения

Компонент - организация или вид хозяйственной деятельности,в отношении которых руководство группы или компонента

подготавливает финансовую информацию, подлежащую

включению в финансовую отчетность группы

Аудитор компонента - аудитор, который по поручению команды

аудитора группы проводит работу в отношении финансовой

информации компонента для целей аудита группы

Руководство компонента - руководство, ответственное за

подготовку финансовой информации компонента

Существенность для компонента - уровень существенности,

установленный для компонента командой аудитора группы

3.

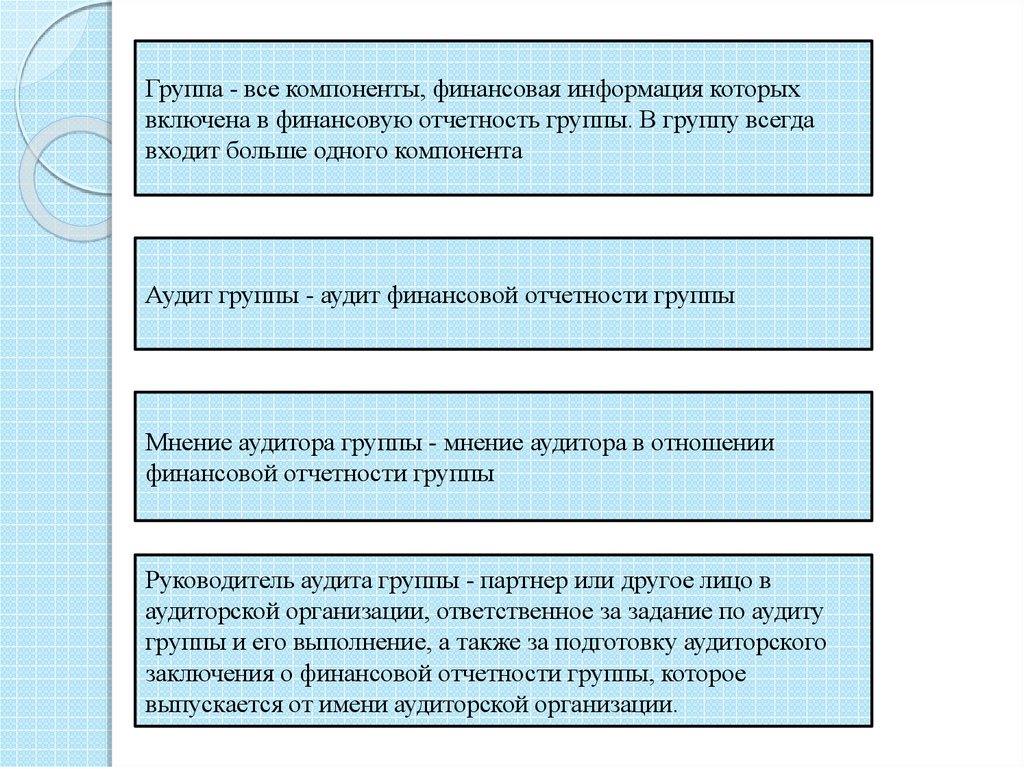

Группа - все компоненты, финансовая информация которыхвключена в финансовую отчетность группы. В группу всегда

входит больше одного компонента

Аудит группы - аудит финансовой отчетности группы

Мнение аудитора группы - мнение аудитора в отношении

финансовой отчетности группы

Руководитель аудита группы - партнер или другое лицо в

аудиторской организации, ответственное за задание по аудиту

группы и его выполнение, а также за подготовку аудиторского

заключения о финансовой отчетности группы, которое

выпускается от имени аудиторской организации.

4.

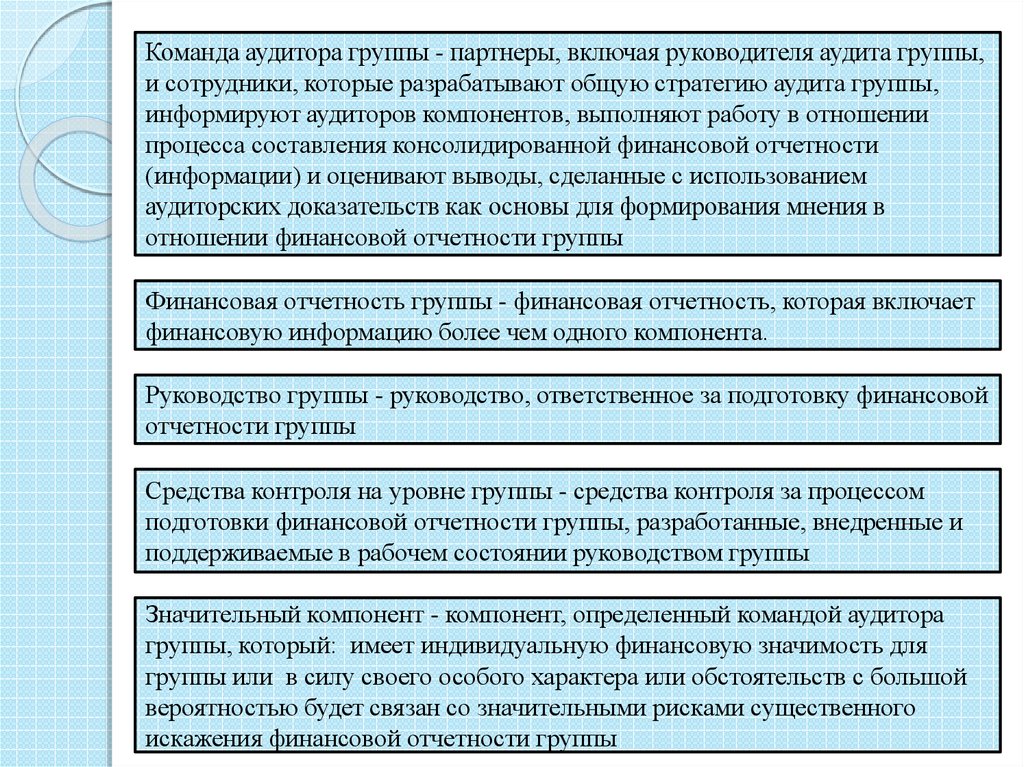

Команда аудитора группы - партнеры, включая руководителя аудита группы,и сотрудники, которые разрабатывают общую стратегию аудита группы,

информируют аудиторов компонентов, выполняют работу в отношении

процесса составления консолидированной финансовой отчетности

(информации) и оценивают выводы, сделанные с использованием

аудиторских доказательств как основы для формирования мнения в

отношении финансовой отчетности группы

Финансовая отчетность группы - финансовая отчетность, которая включает

финансовую информацию более чем одного компонента.

Руководство группы - руководство, ответственное за подготовку финансовой

отчетности группы

Средства контроля на уровне группы - средства контроля за процессом

подготовки финансовой отчетности группы, разработанные, внедренные и

поддерживаемые в рабочем состоянии руководством группы

Значительный компонент - компонент, определенный командой аудитора

группы, который: имеет индивидуальную финансовую значимость для

группы или в силу своего особого характера или обстоятельств с большой

вероятностью будет связан со значительными рисками существенного

искажения финансовой отчетности группы

5. Сфера применения настоящего стандарта

1. Международные стандарты аудита применяются к аудиту группы.2. Настоящий стандарт, при необходимости адаптированный к обстоятельствам, может

быть полезен для аудитора, когда он привлекает других аудиторов к аудиту финансовой

отчетности, которая не является финансовой отчетностью группы.

3. В соответствии с законами, нормативными актами или в силу других причин от

аудитора компонента может потребоваться выражение мнения аудитора в отношении

финансовой отчетности компонента.

4. В соответствии с МСА 220 руководитель аудита группы должен убедиться в том, что те,

кто участвует в выполнении задания по аудиту группы, включая аудиторов

компонентов, совместно обладают надлежащими компетенциями и возможностями.

5. Руководитель аудита группы применяет требования МСА 220 вне зависимости от того,

кто проводит работу в отношении финансовой информации компонента - руководитель

аудита группы или аудитор компонента.

6. Аудиторский риск представляет собой функцию рисков существенного искажения и

риска необнаружения. В случае аудита группы он включает риск того, что аудитор

компонента может не выявить искажение финансовой информации компонента,

которое может привести к существенному искажению финансовой отчетности группы,

и риск того, что команда аудитора группы может не выявить это искажение. Целью

такого участия является получение достаточных надлежащих аудиторских

доказательств, обосновывающих мнение аудитора в отношении финансовой

отчетности группы.

6. Цель аудитора состоит в том, чтобы:

получать достаточныенадлежащие аудиторские

доказательства в отношении

финансовой информации

компонентов и процесса

консолидации для того, чтобы

выразить мнение о том, что

финансовая отчетность группы

подготовлена во всех

существенных аспектах в

соответствии с применимой

концепцией подготовки

финансовой отчетности.

определить, следует ли

брать на себя обязанности

аудитора финансовой

отчетности группы;

четко информировать

аудиторов компонентов об

объеме и сроках

выполнения их работы в

отношении финансовой

информации компонентов

и предоставления

результатов их работы;

7. Понимание деятельности группы, ее компонентов и их окружения

Аудитор должен выявить и оценить рискисущественного искажения, получив

понимание деятельности организации и ее

окружения .

Команда аудитора группы должна:

Получить понимание процесса

консолидации, включая инструкции,

предоставленные компонентам

руководством группы.

Улучшить свое понимание

деятельности группы, ее компонентов

и их окружения, включая средства

контроля на уровне группы,

полученное на этапе принятия

решения о начале или продолжении

отношений с клиентом

8.

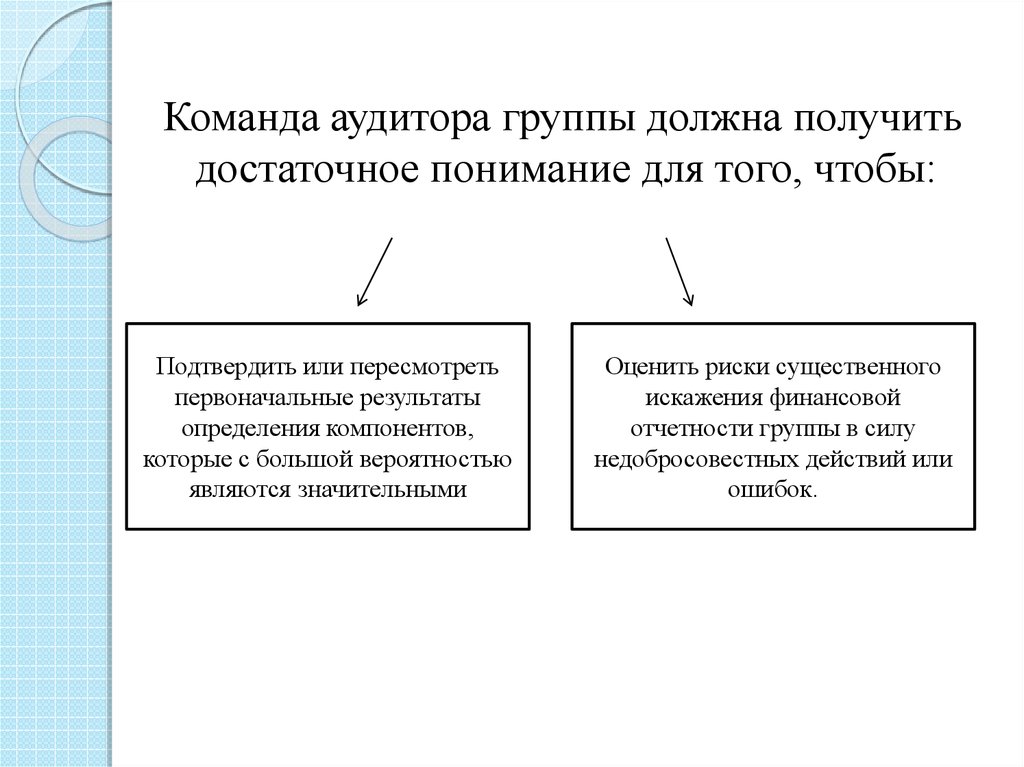

Команда аудитора группы должна получитьдостаточное понимание для того, чтобы:

Подтвердить или пересмотреть

первоначальные результаты

определения компонентов,

которые с большой вероятностью

являются значительными

Оценить риски существенного

искажения финансовой

отчетности группы в силу

недобросовестных действий или

ошибок.

9. Принятие мер в ответ на оцененные риски

Аудитор должен разработать и реализоватьнадлежащие меры в ответ на оцененные риски

существенного искажения финансовой отчетности:

Команда аудитора группы

должна определить вид работ,

который должна выполнить

команда аудитора группы или

аудиторы компонентов по ее

поручению в отношении

финансовой информации

компонентов.

Команда аудитора группы

также должна определить

характер, сроки и объем

своего участия в работе

аудиторов компонентов .

10. Документация

Команда аудитора группы должна отражать ваудиторской документации следующие вопросы :

Анализ компонентов с указанием тех компонентов, которые являются

значительными, и вид работ, выполненных в отношении финансовой

информации компонентов;

Характер, сроки и объем участия команды аудитора группы в работе,

выполняемой аудиторами компонентов в отношении значительных

компонентов, включая, если возможно, анализ командой аудитора

группы соответствующих разделов аудиторской документации

аудиторов компонентов и сделанных ими выводов;

Обмен информацией в письменной форме между командой аудитора

группы и аудиторами компонентов в отношении требований команды

аудитора группы.

11. Тестовые вопросы:

1.Сфера применения настоящего стандарта (МСА 600)1)Международные стандарты аудита применяются к аудиту

группы. Настоящий стандарт устанавливает обязанности

применительно к аудиту группы, особенно в тех случаях, когда

привлекаются аудиторы компонентов.

2)Международный стандарт аудита (МСА) устанавливает

обязанности аудитора по применению принципа

существенности при планировании и проведении аудита

финансовой отчетности поясняет, каким образом применяется

принцип существенности при оценке влияния на аудит

выявленных искажений, а также влияния неисправленных

искажений, если такие имеются, на финансовую

отчетность.(320)

3) Настоящий Международный стандарт аудита (МСА)

устанавливает обязанности аудитора по разработке и

проведению процедур в отношении рисков существенного

искажения, выявленных и оцененных аудитором в

соответствии с МСА 315 (пересмотренным) при проведении

аудита финансовой отчетности.

12.

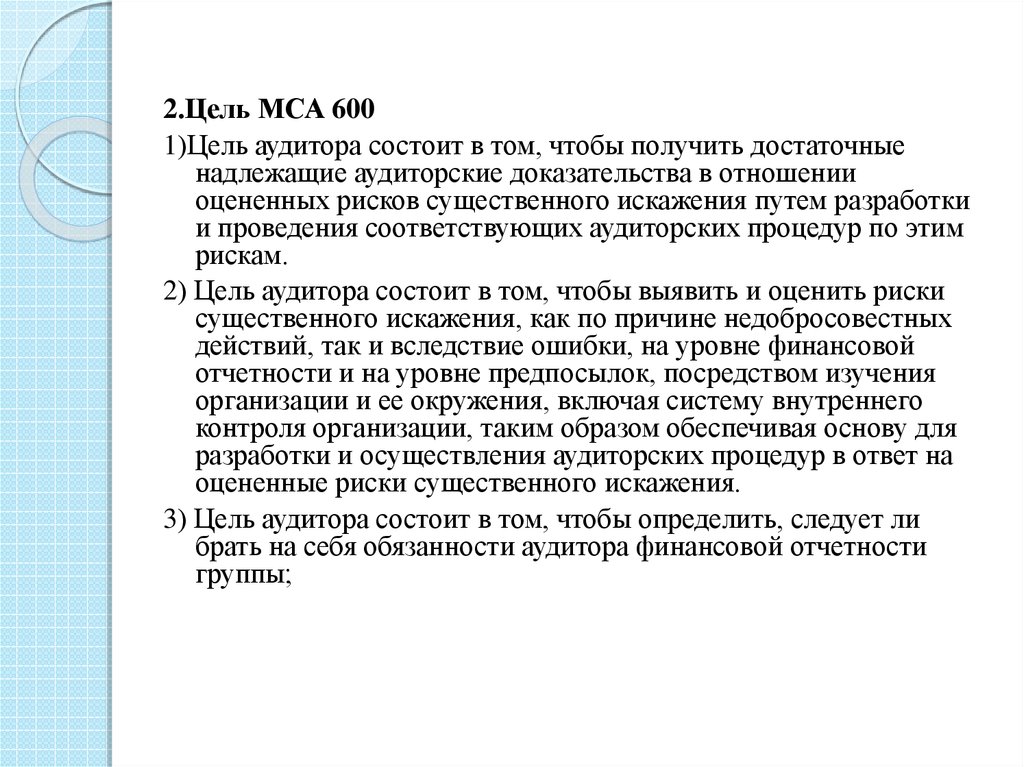

2.Цель МСА 6001)Цель аудитора состоит в том, чтобы получить достаточные

надлежащие аудиторские доказательства в отношении

оцененных рисков существенного искажения путем разработки

и проведения соответствующих аудиторских процедур по этим

рискам.

2) Цель аудитора состоит в том, чтобы выявить и оценить риски

существенного искажения, как по причине недобросовестных

действий, так и вследствие ошибки, на уровне финансовой

отчетности и на уровне предпосылок, посредством изучения

организации и ее окружения, включая систему внутреннего

контроля организации, таким образом обеспечивая основу для

разработки и осуществления аудиторских процедур в ответ на

оцененные риски существенного искажения.

3) Цель аудитора состоит в том, чтобы определить, следует ли

брать на себя обязанности аудитора финансовой отчетности

группы;

13.

3.Документация1)Команда аудитора группы должна отражать в аудиторской документации

следующие вопросы <1> МСА 230

-анализ компонентов с указанием тех компонентов, которые являются

значительными, и вид работ, выполненных в отношении финансовой

информации компонентов;

-характер, сроки и объем участия команды аудитора группы в работе,

выполняемой аудиторами компонентов в отношении значительных

компонентов, включая, если возможно, анализ командой аудитора группы

соответствующих разделов аудиторской документации аудиторов

компонентов и сделанных ими выводов;

2) Способ документирования требований пункта 32 определяется аудитором с

применением профессионального суждения. Например, при аудите малой

организации соответствующая документация может быть включена в состав

документации аудитора в отношении общей стратегии и плана аудита .

3) Аудитор должен включить в аудиторскую документацию следующие

величины и факторы, которые были проанализированы при определении

этих величин :

существенность для финансовой отчетности в целом ; если уместно, уровень

или уровни существенности для определенных видов операций, остатков по

счетам или раскрытия информации ;

14.

4.Сфера применения настоящего стандарта1) Настоящий стандарт, при необходимости

адаптированный к обстоятельствам, может быть полезен

для аудитора, когда он привлекает других аудиторов к

аудиту финансовой отчетности, которая не является

финансовой отчетностью группы.

2) Предоставление соответствующего заключения

необходимо согласно требованиям законодательства о

ценных бумагах или правилам биржи (далее соответствующий закон или правила) юрисдикции, в

которой должен быть выпущен проспект ценных бумаг;

3) Настоящий Международный стандарт заданий,

обеспечивающих уверенность (МСЗОУ) регламентирует

выполнение таких заданий в отношении отчета

организации о выбросах парниковых газов.