Финансы

ФинансыПохожие презентации:

. Методы и процедуры аудита. Лекция 4")

. Организация подготовки аудиторской деятельности. Лекция 3")

Основы аудита. Лекция 6

1. МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО – СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»Кафедра экономики

Дисциплина «Основы аудита»

Лекция № 6 на тему: «Аудиторское заключение»

1.1. Состав и содержание аудиторского заключения.

1.2. Виды и характеристика аудиторского заключения.

Составил: доцент Куканова Н.В.

Самара 2015

2. 1.1. Состав и содержание аудиторского заключения

На заключительной стадии аудиторской проверки после сбора всехнеобходимых аудиторских доказательств и их соответствующей оценки

аудитор подготовить и представить клиенту аудита свое заключение.

Согласно ст.6 Закона об аудиторской деятельности аудиторское

заключение - официальный документ, предназначенный для

пользователей бухгалтерской (финансовой) отчетности аудируемых

лиц, содержащий выраженное в установленной форме мнение

аудиторской организации, индивидуального аудитора о достоверности

бухгалтерской (финансовой) отчетности аудируемого лица.

Форма, содержание и порядок подготовки аудиторского заключения

определяются ФСАД 1/2010 «Аудиторское заключение о

бухгалтерской (финансовой) отчетности и формирование мнения о ее

достоверности», ФСАД 2/2010 «Модифицированное мнение в

аудиторском заключении» и ФСАД 3/2010 «Дополнительная

информация в аудиторском заключении».

3.

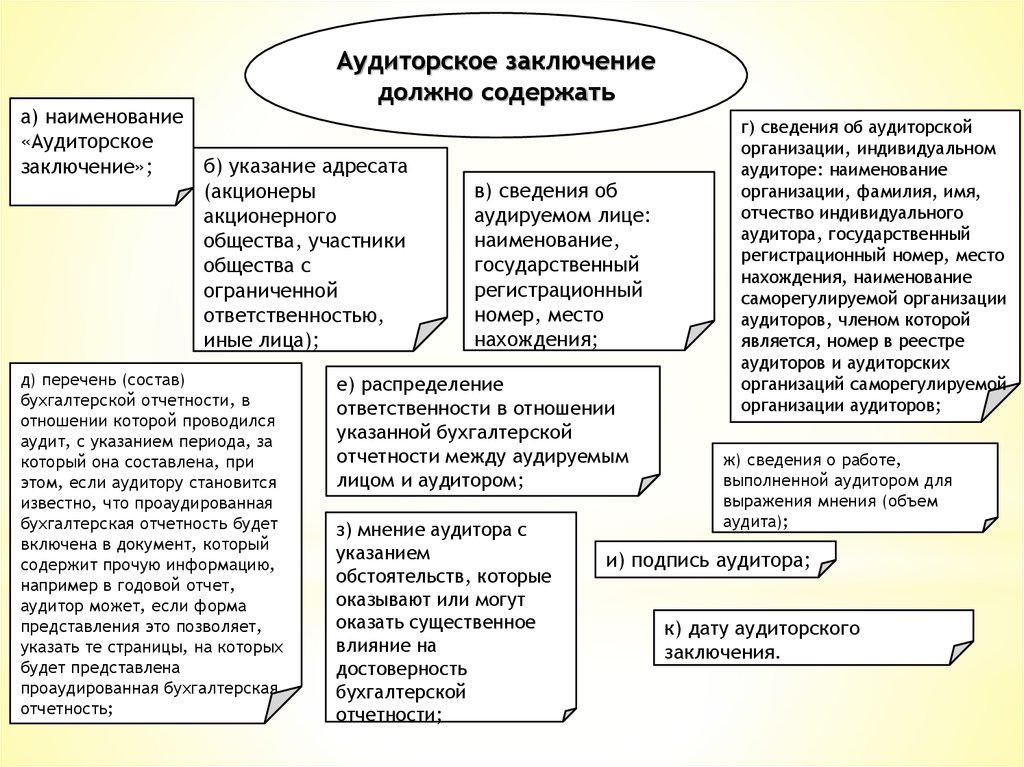

Аудиторское заключениедолжно содержать

а) наименование

«Аудиторское

б) указание адресата

заключение»;

(акционеры

акционерного

общества, участники

общества с

ограниченной

ответственностью,

иные лица);

д) перечень (состав)

бухгалтерской отчетности, в

отношении которой проводился

аудит, с указанием периода, за

который она составлена, при

этом, если аудитору становится

известно, что проаудированная

бухгалтерская отчетность будет

включена в документ, который

содержит прочую информацию,

например в годовой отчет,

аудитор может, если форма

представления это позволяет,

указать те страницы, на которых

будет представлена

проаудированная бухгалтерская

отчетность;

в) сведения об

аудируемом лице:

наименование,

государственный

регистрационный

номер, место

нахождения;

е) распределение

ответственности в отношении

указанной бухгалтерской

отчетности между аудируемым

лицом и аудитором;

з) мнение аудитора с

указанием

обстоятельств, которые

оказывают или могут

оказать существенное

влияние на

достоверность

бухгалтерской

отчетности;

г) сведения об аудиторской

организации, индивидуальном

аудиторе: наименование

организации, фамилия, имя,

отчество индивидуального

аудитора, государственный

регистрационный номер, место

нахождения, наименование

саморегулируемой организации

аудиторов, членом которой

является, номер в реестре

аудиторов и аудиторских

организаций саморегулируемой

организации аудиторов;

ж) сведения о работе,

выполненной аудитором для

выражения мнения (объем

аудита);

и) подпись аудитора;

к) дату аудиторского

заключения.

4.

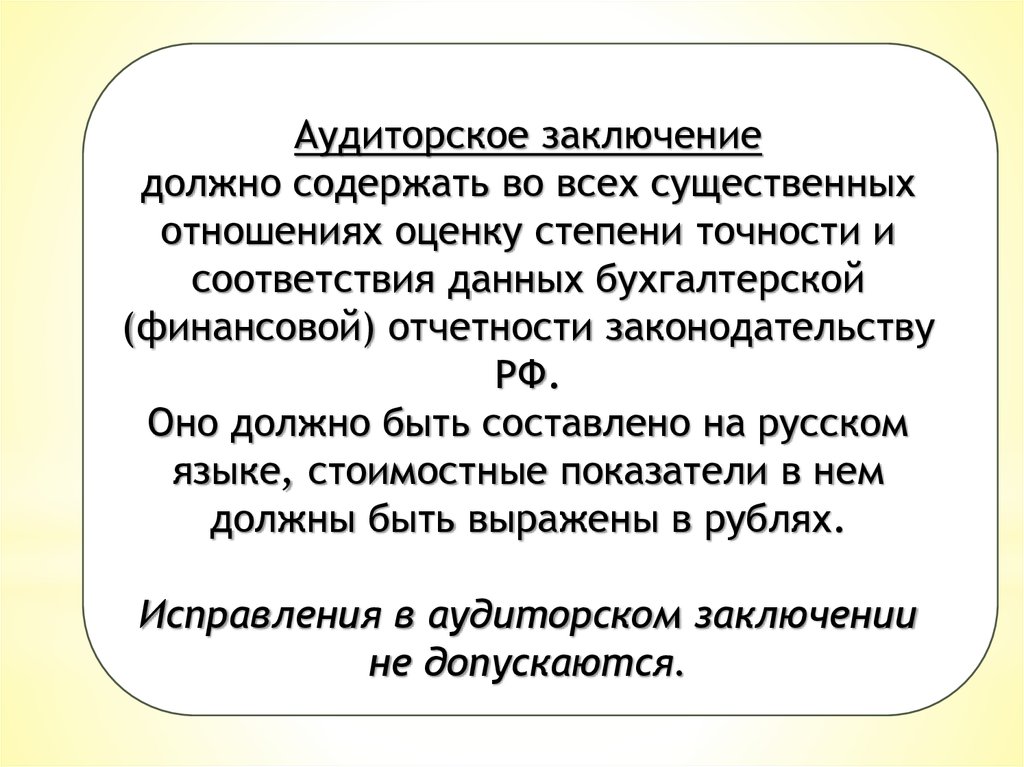

Аудиторское заключениедолжно содержать во всех существенных

отношениях оценку степени точности и

соответствия данных бухгалтерской

(финансовой) отчетности законодательству

РФ.

Оно должно быть составлено на русском

языке, стоимостные показатели в нем

должны быть выражены в рублях.

Исправления в аудиторском заключении

не допускаются.

5.

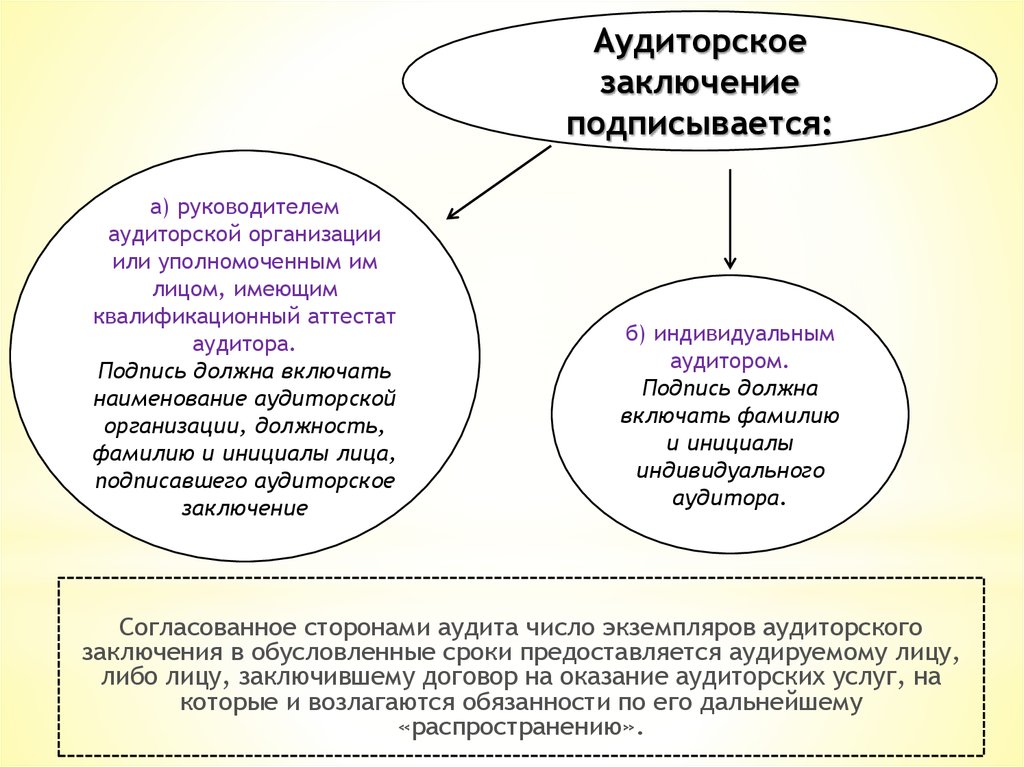

Аудиторскоезаключение

подписывается:

а) руководителем

аудиторской организации

или уполномоченным им

лицом, имеющим

квалификационный аттестат

аудитора.

Подпись должна включать

наименование аудиторской

организации, должность,

фамилию и инициалы лица,

подписавшего аудиторское

заключение

б) индивидуальным

аудитором.

Подпись должна

включать фамилию

и инициалы

индивидуального

аудитора.

Согласованное сторонами аудита число экземпляров аудиторского

заключения в обусловленные сроки предоставляется аудируемому лицу,

либо лицу, заключившему договор на оказание аудиторских услуг, на

которые и возлагаются обязанности по его дальнейшему

«распространению».

6. 1.2. Виды и характеристика аудиторского заключения

По результатам проведенной проверки аудиторской организация (индивидуальный аудитор)может подготовить заключение с выражением немодифицированного или модифицированного

мнения о достоверности бухгалтерской отчетности.

Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к

выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях

финансовое положение аудируемого лица и результаты его финансовой деятельности в

соответствии с правилами отчетности.

Аудиторское заключение о бухгалтерской отчетности, составленной в соответствии с

установленными правилами составления бухгалтерской отчетности (безоговорочно

положительное мнение – немодифицированное) представляется клиенту, когда

полученные в ходе аудита аудиторские доказательства дают достаточные основания для

выражения мнения о достоверности бухгалтерской отчетности. Такое заключение

содержит мнение аудитора без всяких оговорок, когда по результатам проверки аудитор

пришел к выводу, что бухгалтерская (финансовая) отчетность достоверно представляет

во всех существенных отношениях финансовое положение предприятия, результаты его

финансово-хозяйственной деятельности и движение денежных средств за проверенный

отчетный период в соответствии с действующим законодательством.

Модифицированное аудиторское заключение составляется аудитором, если возникли

факторы, которые влияют на аудиторское мнение и могут привести к мнению с оговоркой,

отказу от выражения мнения или отрицательному мнению.

7.

Аудиторское заключениеАудиторское заключение о

бухгалтерской отчетности,

составленной в соответствии

с установленными правилами

составления бухгалтерской

отчетности

Аудиторское заключение

с выражением

модифицированного

мнения

мнение с оговорками

ввиду

существенного

искажения

бухгалтерской

отчетности, но

не являющегося

всеобъемлющи

м

ввиду

отсутствия

возможности

получения

достаточных

надлежащих

аудиторских

доказательст

в

отрицатель

ное мнение

ввиду

существенного

искажения

бухгалтерской

отчетности,

являющегося

всеобъемлющим

отказ от выражения

мнения

ввиду

отсутствия

возможности

получения

аудиторских

доказательств

в отношении

одного

элемента

бухгалтерской

отчетности

ввиду

отсутствия

возможности

получения

аудиторских

доказательств

в отношении

нескольких

элементов

бухгалтерской

отчетности

заключение о

бухгалтерско

й отчетности

заключение о

бухгалтерско

й отчетности

в

соответствии

с

требованиями

соответствую

щего

нормативного

акта

заключение о

консолидиров

анной

отчетности

8.

Приложениек федеральному стандарту

аудиторской деятельности

(ФСАД 1/2010) "Аудиторское

заключение о бухгалтерской

(финансовой) отчетности

и формирование мнения

о ее достоверности",

утвержденному Приказом

Минфина России

от 20 мая 2010 г. N 46н

ПРИМЕРЫ

АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ О БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Пример 1

Аудиторское заключение о бухгалтерской отчетности,составленной в соответствии с установленными правилами составления бухгалтерской отчетности

Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудит проводился в отношении полного комплекта годовой бухгалтерской отчетности, состав которой установлен Федеральным законом "О бухгалтерском учете";

бухгалтерская отчетность составлена руководством аудируемого лица в соответствии с установленными правилами составления бухгалтерской отчетности; условия

аудиторского задания в части ответственности руководства аудируемого лица за бухгалтерскую отчетность соответствуют требованиям правил отчетности; помимо аудита

бухгалтерской отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Указание адресата

Сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения)

Сведения об аудиторе (наименование организации, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации

аудиторов, членом которой является указанная аудиторская организация, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов)

Мы провели аудит прилагаемой бухгалтерской отчетности организации "YYY", состоящей из бухгалтерского баланса по состоянию на 31 декабря 20X1 года, отчета о

прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 20X1 год, других приложений к бухгалтерскому балансу и отчету о прибылях и

убытках и пояснительной записки.

Ответственность аудируемого лица

за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами

составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений

вследствие недобросовестных действий или ошибок.

Ответственность аудитора

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в

соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и

проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской

отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на

оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система

внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью

выражения мнения об эффективности системы внутреннего контроля. [Если в соответствии с условиями аудиторского задания аудитор должен выразить мнение об

эффективности системы внутреннего контроля в связи с аудитом бухгалтерской отчетности, то последнее предложение формулируется следующим образом: "В процессе

оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление достоверной бухгалтерской отчетности, с целью выбора

соответствующих условиям задания аудиторских процедур".]

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого

лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности.

Мнение

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" по состоянию на 31

декабря 20X1 года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 20X1 год в соответствии с установленными правилами составления

бухгалтерской отчетности.

Руководитель, аудиторская

организация "AAA"

Дата аудиторского заключения

[подпись]

Фамилия,

инициалы