Бизнес

БизнесПохожие презентации:

Структура розничной реализации товаров аптечного ассортимента и ее документальное отражение

1. Структура розничной реализации товаров аптечного ассортимента и ее документальное отражение.

Выполнили: Азнабакиева ФаридаАйдарханова Алия

ФА12-5-1

2.

Розничная реализация лекарственных средств,изделий медицинского назначения и

медицинской техники - фармацевтическая

деятельность, связанная с приобретением (кроме

ввоза), хранением, распределением, реализацией

(кроме вывоза) конечному потребителю.

3.

На фармацевтическомрынке сложилось понятие

"товары аптечного

ассортимента",

обобщающее группы

товаров, реализуемых

через розничные и

оптовые аптечные

организации. В первую

очередь, это

лекарственные средства,

лекарственные

препараты, в том числе

гомеопатические, и

изделия медицинского

назначения.

4. Объекты розничной реализации изделий медицинского назначения и медицинской техники

аптекапередвижной

аптечный пункт

аптечный пункт

организация

здравоохранения

5.

Объект, осуществляющийрозничную реализацию

лекарственных средств,

изделий медицинского

назначения и медицинской

техники, имеет

квалифицированный

персонал для

осуществления

фармацевтической

деятельности в соответствии

с квалификационными

требованиями.

6.

Одним из важнейших показателей розничнойреализации товаров аптечного ассортимента

является товарооборот.

7.

8.

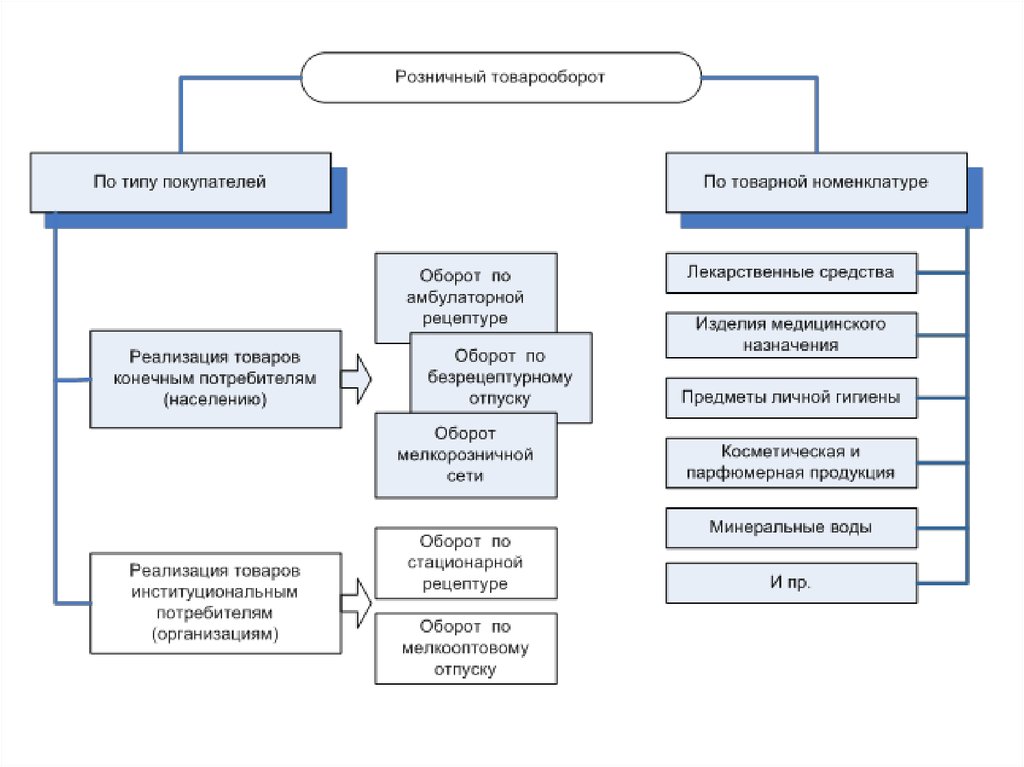

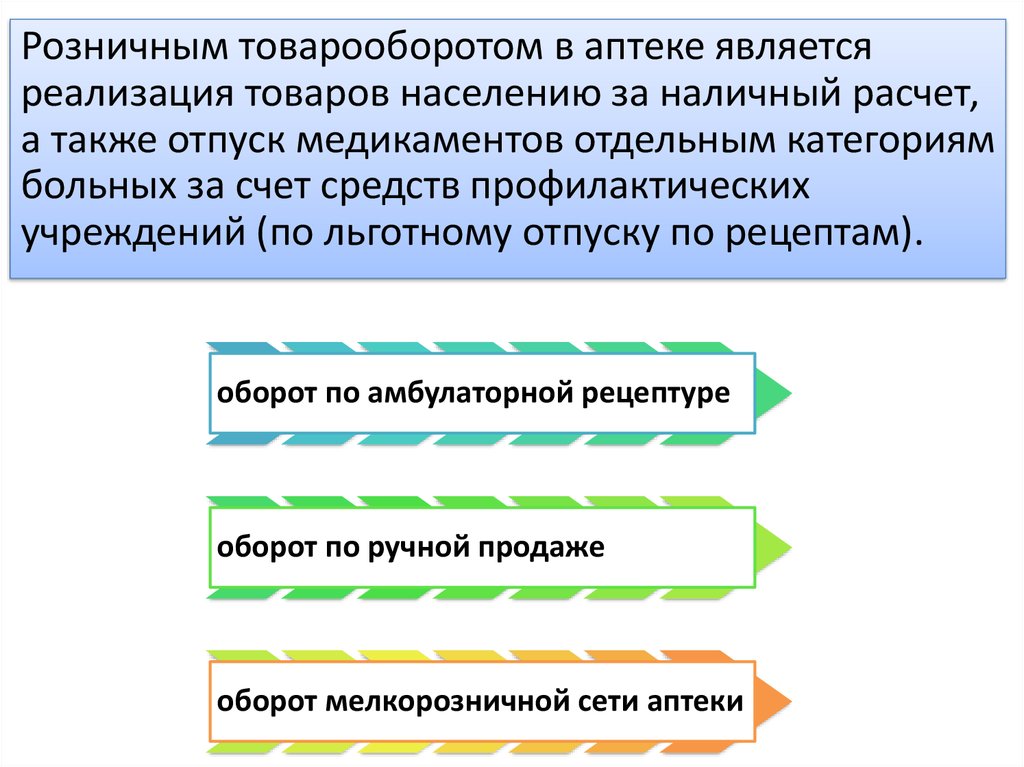

Розничным товарооборотом в аптеке являетсяреализация товаров населению за наличный расчет,

а также отпуск медикаментов отдельным категориям

больных за счет средств профилактических

учреждений (по льготному отпуску по рецептам).

оборот по амбулаторной рецептуре

оборот по ручной продаже

оборот мелкорозничной сети аптеки

9.

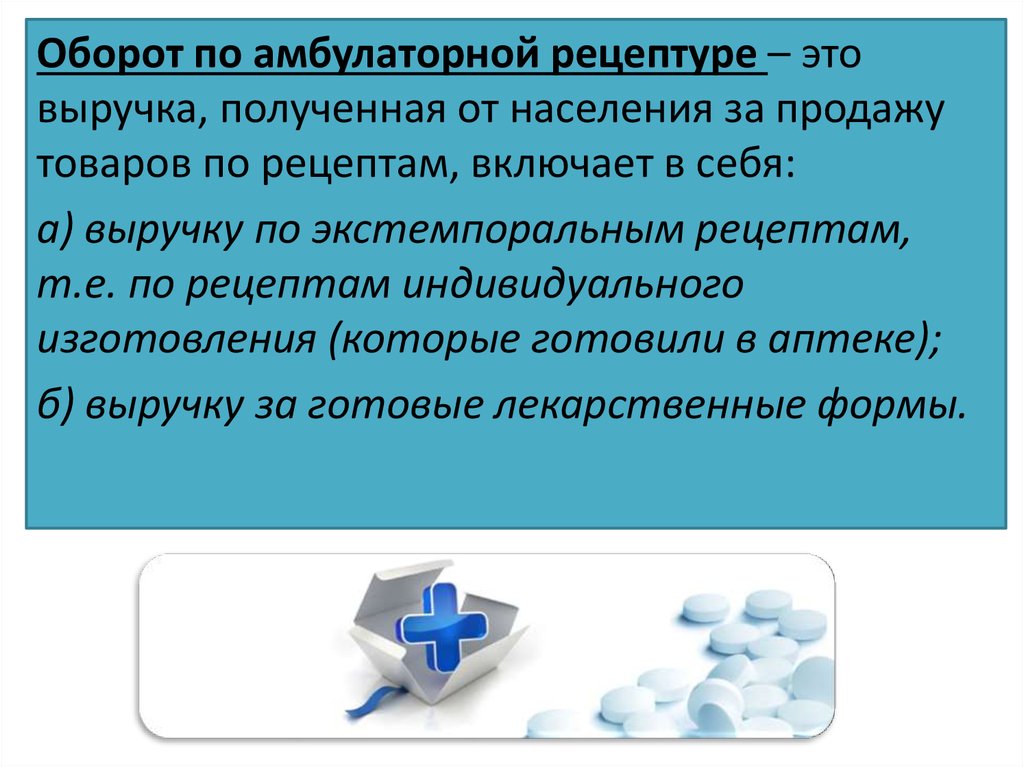

Оборот по амбулаторной рецептуре – этовыручка, полученная от населения за продажу

товаров по рецептам, включает в себя:

а) выручку по экстемпоральным рецептам,

т.е. по рецептам индивидуального

изготовления (которые готовили в аптеке);

б) выручку за готовые лекарственные формы.

10.

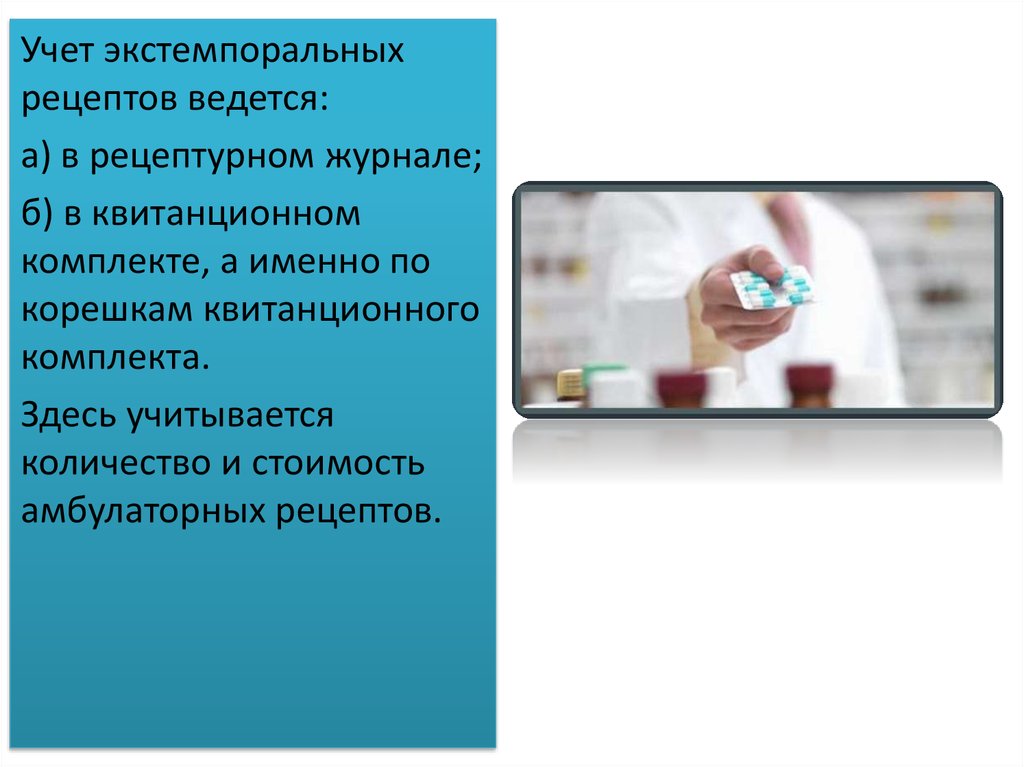

Учет экстемпоральныхрецептов ведется:

а) в рецептурном журнале;

б) в квитанционном

комплекте, а именно по

корешкам квитанционного

комплекта.

Здесь учитывается

количество и стоимость

амбулаторных рецептов.

11.

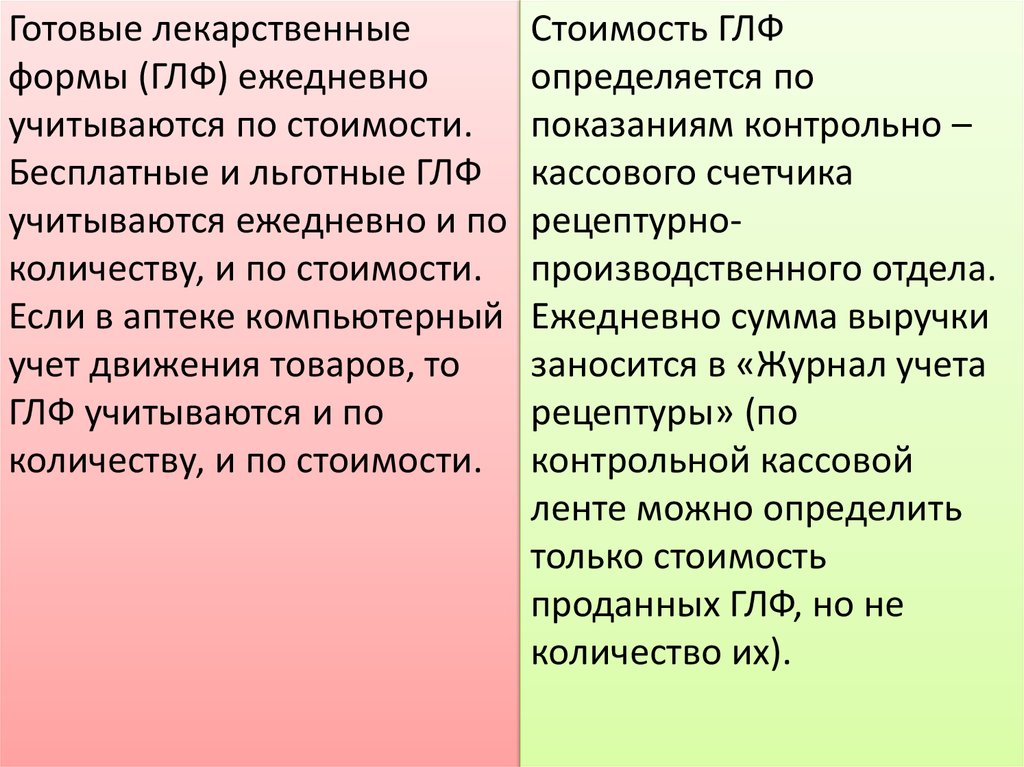

Готовые лекарственныеформы (ГЛФ) ежедневно

учитываются по стоимости.

Бесплатные и льготные ГЛФ

учитываются ежедневно и по

количеству, и по стоимости.

Если в аптеке компьютерный

учет движения товаров, то

ГЛФ учитываются и по

количеству, и по стоимости.

Стоимость ГЛФ

определяется по

показаниям контрольно –

кассового счетчика

рецептурнопроизводственного отдела.

Ежедневно сумма выручки

заносится в «Журнал учета

рецептуры» (по

контрольной кассовой

ленте можно определить

только стоимость

проданных ГЛФ, но не

количество их).

12.

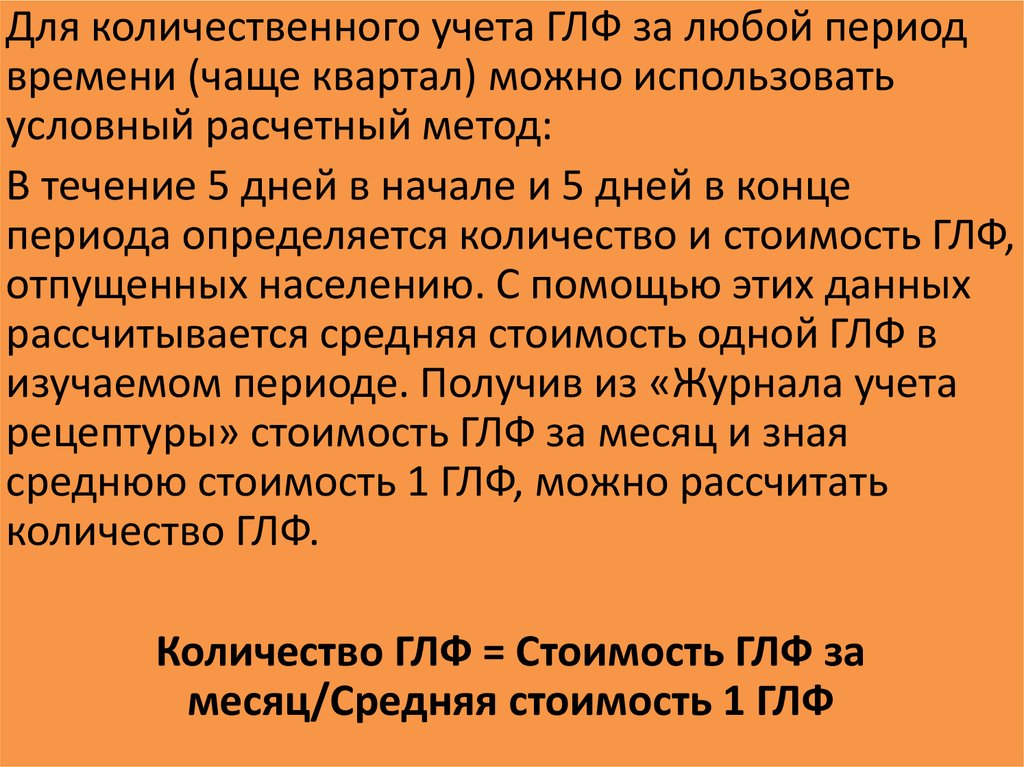

Для количественного учета ГЛФ за любой периодвремени (чаще квартал) можно использовать

условный расчетный метод:

В течение 5 дней в начале и 5 дней в конце

периода определяется количество и стоимость ГЛФ,

отпущенных населению. С помощью этих данных

рассчитывается средняя стоимость одной ГЛФ в

изучаемом периоде. Получив из «Журнала учета

рецептуры» стоимость ГЛФ за месяц и зная

среднюю стоимость 1 ГЛФ, можно рассчитать

количество ГЛФ.

Количество ГЛФ = Стоимость ГЛФ за

месяц/Средняя стоимость 1 ГЛФ

13.

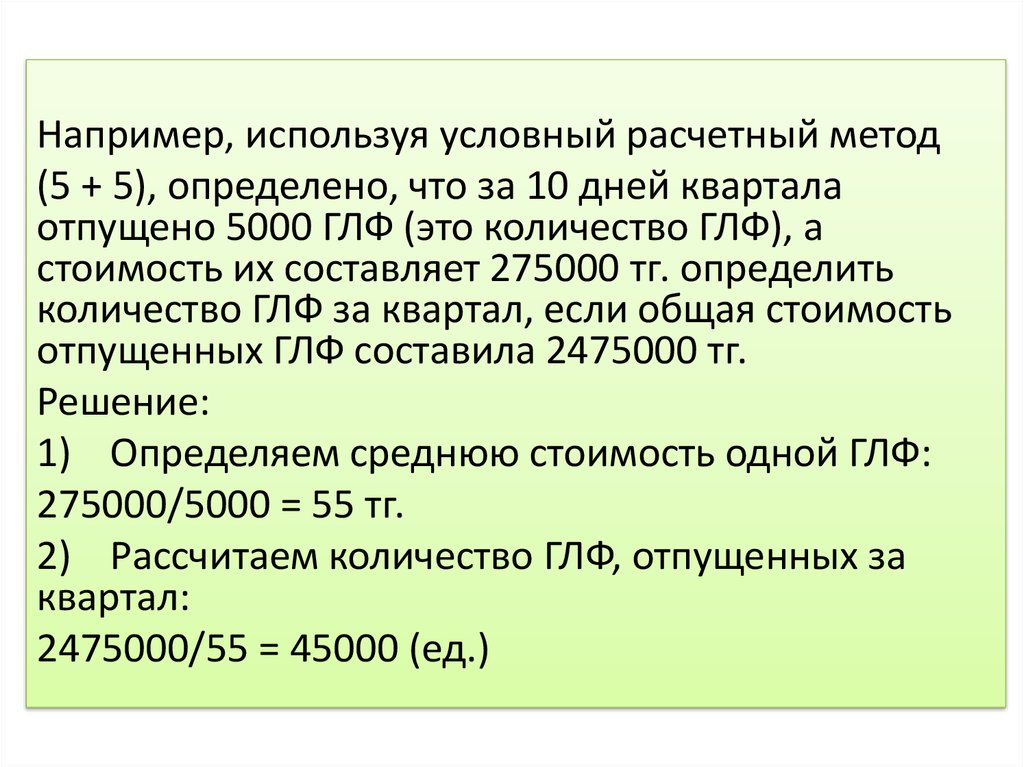

Например, используя условный расчетный метод(5 + 5), определено, что за 10 дней квартала

отпущено 5000 ГЛФ (это количество ГЛФ), а

стоимость их составляет 275000 тг. определить

количество ГЛФ за квартал, если общая стоимость

отпущенных ГЛФ составила 2475000 тг.

Решение:

1) Определяем среднюю стоимость одной ГЛФ:

275000/5000 = 55 тг.

2) Рассчитаем количество ГЛФ, отпущенных за

квартал:

2475000/55 = 45000 (ед.)

14.

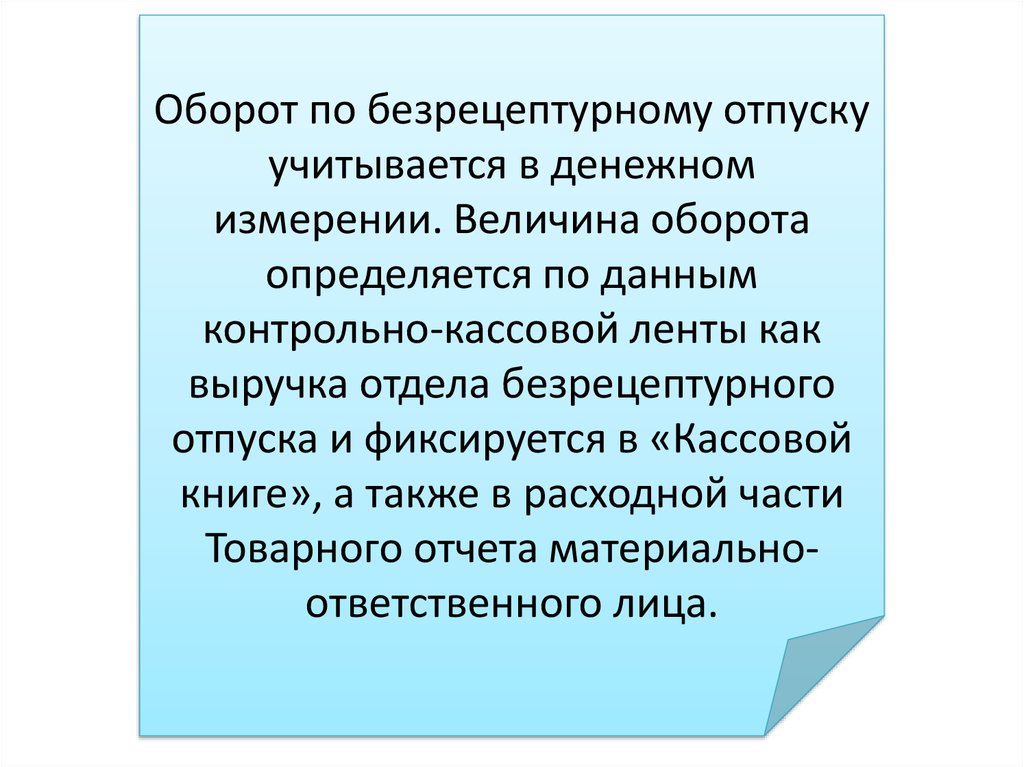

Оборот по безрецептурному отпускуучитывается в денежном

измерении. Величина оборота

определяется по данным

контрольно-кассовой ленты как

выручка отдела безрецептурного

отпуска и фиксируется в «Кассовой

книге», а также в расходной части

Товарного отчета материальноответственного лица.

15.

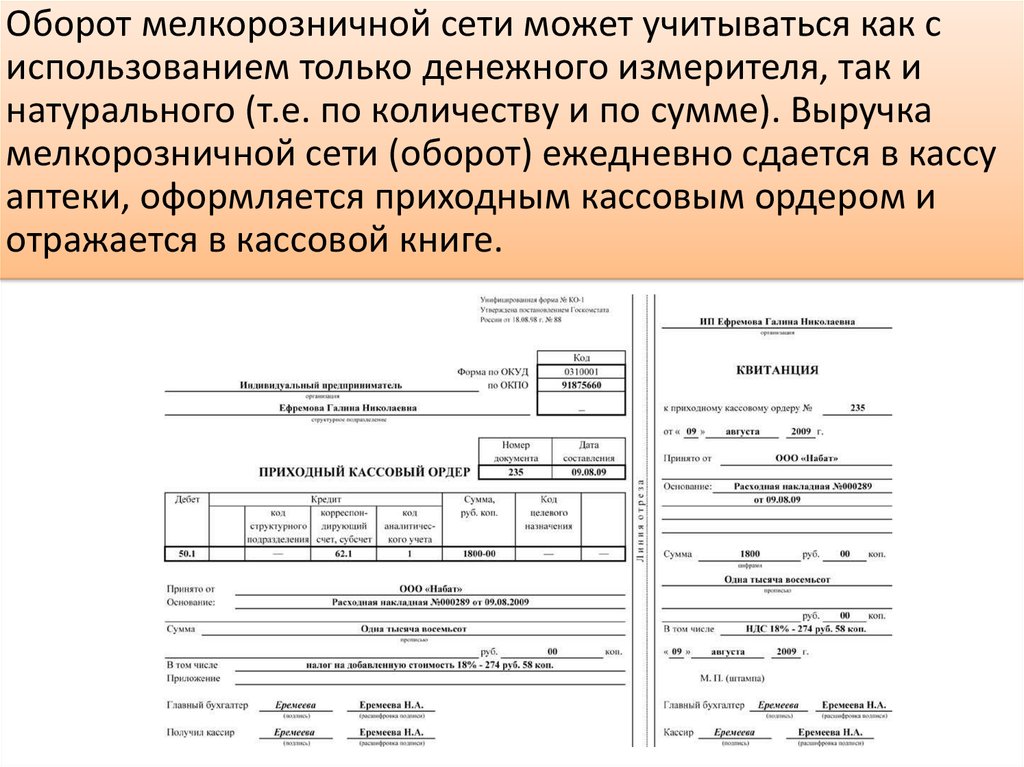

Оборот мелкорозничной сети может учитываться как сиспользованием только денежного измерителя, так и

натурального (т.е. по количеству и по сумме). Выручка

мелкорозничной сети (оборот) ежедневно сдается в кассу

аптеки, оформляется приходным кассовым ордером и

отражается в кассовой книге.

16.

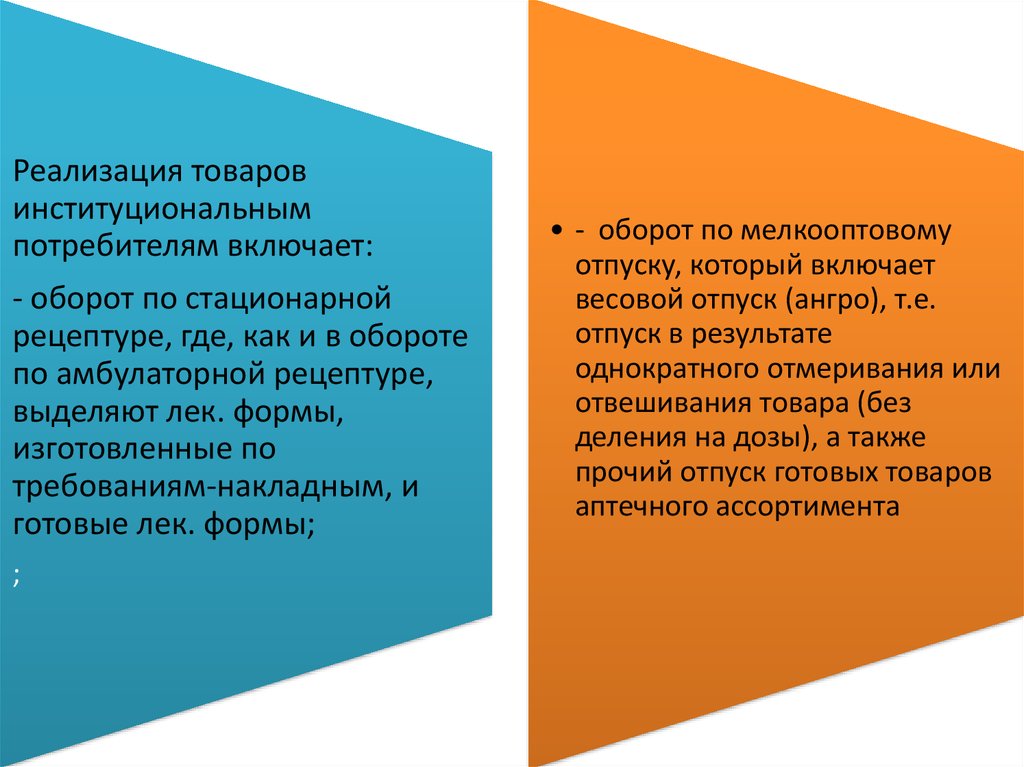

Реализация товаровинституциональным

потребителям включает:

- оборот по стационарной

рецептуре, где, как и в обороте

по амбулаторной рецептуре,

выделяют лек. формы,

изготовленные по

требованиям-накладным, и

готовые лек. формы;

;

• - оборот по мелкооптовому

отпуску, который включает

весовой отпуск (ангро), т.е.

отпуск в результате

однократного отмеривания или

отвешивания товара (без

деления на дозы), а также

прочий отпуск готовых товаров

аптечного ассортимента

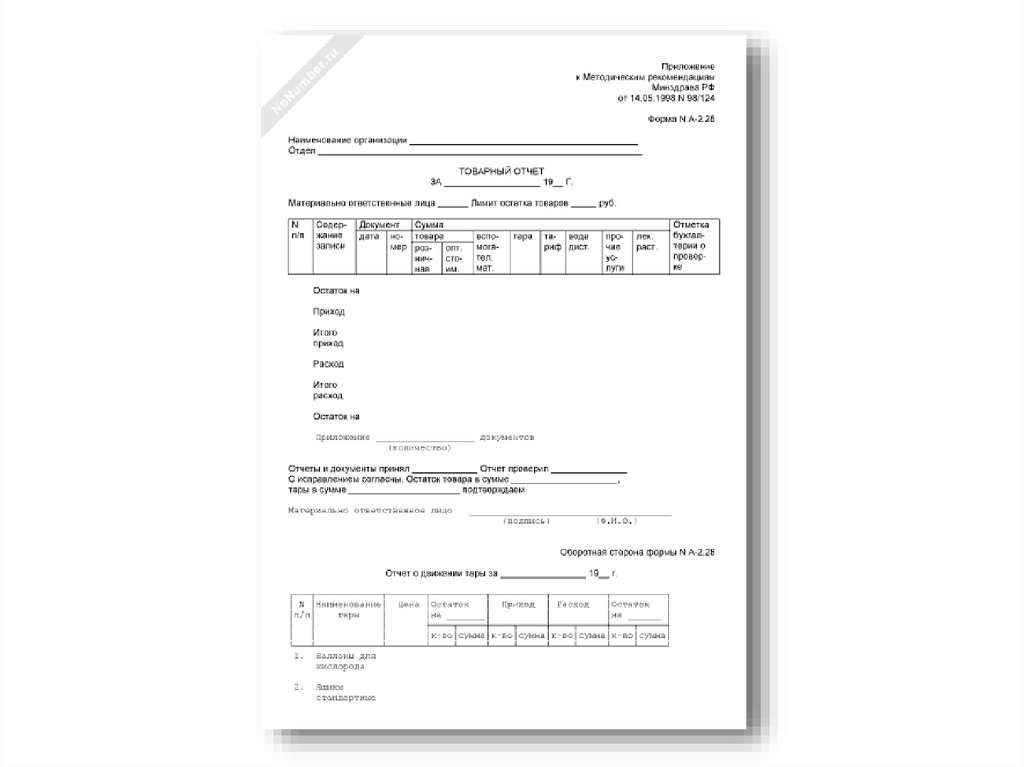

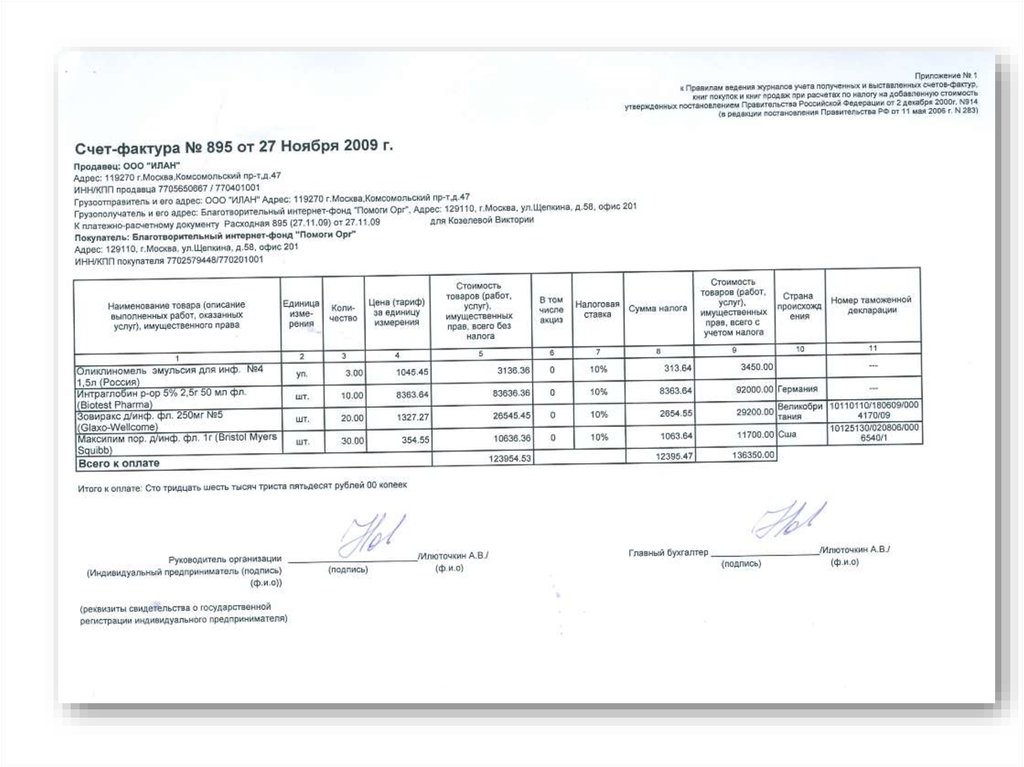

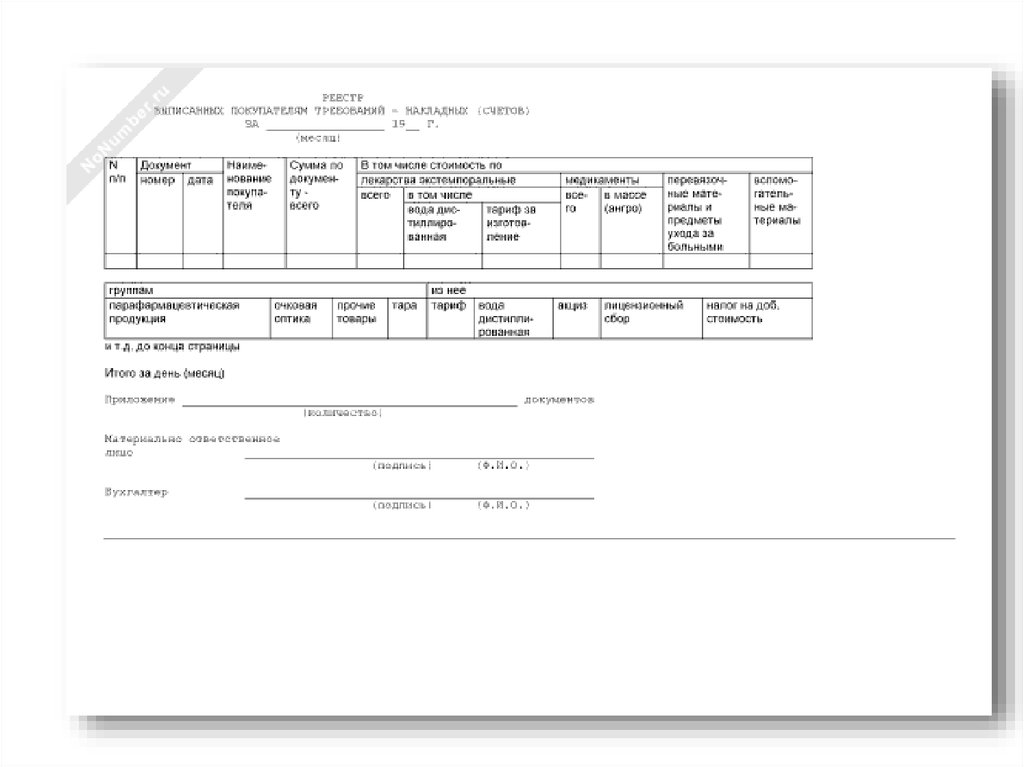

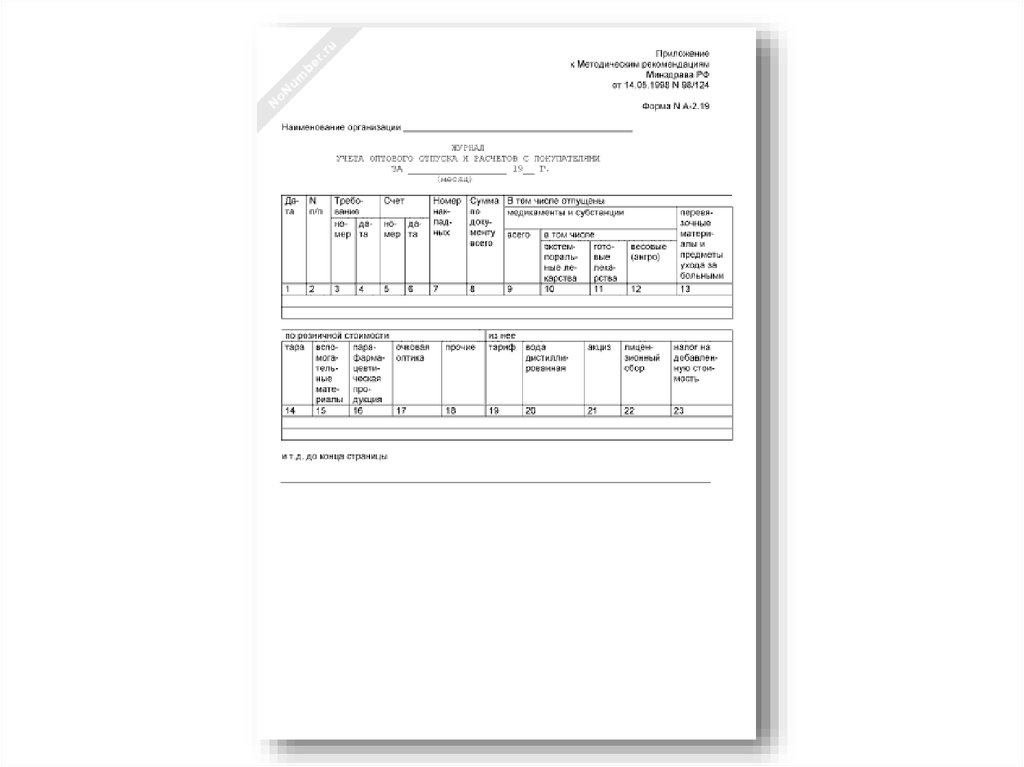

17. К основным документам оперативного учета реализации товаров институциональным потребителям относятся:

«Журнал учета оптового отпуска и расчетов спокупателями», в котором каждому покупателю

открывается отдельный лицевой счет или коллективный

Оборотная ведомость по лицевым счетам покупателей и

прочим расчетам (4 раздел месячного отчета), которая

служит для ежемесячной выверки взаиморасчетов между

аптекой и организациями-потребителями

Счет-фактура

Товарный отчет материальноответственного лица

Требование-накладная

Реестр выписанных покупателям

счетов (5 раздел месячного

отчета)

18.

19.

20.

21.

22.

Количество стационарной рецептуры дляопределения общего числа лекарств, отпущенных

по рецептам, рассчитывают, приравнивая

стоимость одного амбулаторного рецепта к

стоимости одного стационарного рецепта по

экстемпоральным и готовым лекарственным

формам.

23. Пример

Рассчитать общий количественный показательрецептуры аптеки за квартал, если дано, что

экстемпорально изготовленных лекарств

отпущено амбулаторным больным на сумму

60000 тг. (2400 ед.), ГЛФ 32000 ед. на сумму

1984000 тг. Согласно Журнала учета оптового

отпуска и расчетов с покупателями в

прикрепленные ЛПУ реализовано

экстемпоральных лек. форм на сумму 25625 тг.,

ГЛФ – на сумму 1005640 тг.

24. Решение

1. Определить среднюю стоимостьодной экстемпоральной лек.

формы по амбулаторному отпуску:

60000/2400 = 25 (тг.)

2. Рассчитаем среднюю стоимость

одной ГЛФ по амбулаторному

отпуску:

1984000/32000 = 62 (тг.)

3. Условно приравниваем среднюю

стоимость амбулаторной

рецептуры к средней стоимости

стационарной рецептуры.

Рассчитаем количество

экстемпоральных лек. форм по

стационарному отпуску:

25625/25 = 1025 (ед.)

4. Рассчитаем количество ГЛФ по

стационарной рецептуре:

1005640/62 = 16220 (ед.)

5. Определим общий

количественный показатель

рецептуры аптеки за квартал:

24000 + 32000 + 1025 + 16220 =

51645 (ед.)