Финансы

ФинансыПохожие презентации:

отчетности")

Элементы финансового анализа

1.

БАЛАНС ПРЕДПРИЯТИЯ (укрупненно)АКТИВ

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

2.

Структура агрегированногобаланса

АКТИВЫ

Располагаются

в порядке

увеличения

ликвидности

Постоянные

(внеоборотные)

активы

Текущие

(оборотные)

активы

ПАССИВЫ

Собственный

капитал

(в т.ч. акционерный

капитал)

Долгосрочные

обязательства

Текущие

(краткосрочные)

обязательства

Располагаются

в порядке

убывания

срока

погашения

задолженности

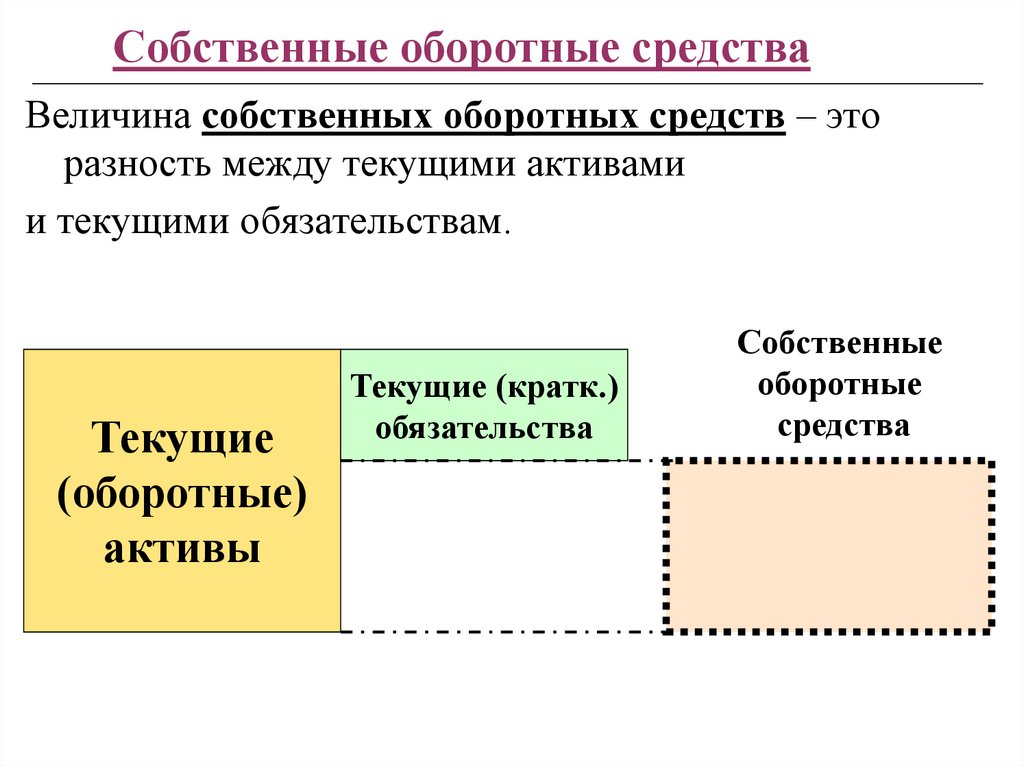

Собственные оборотные средства = Текущие активы – Текущие обязательства

3.

34.

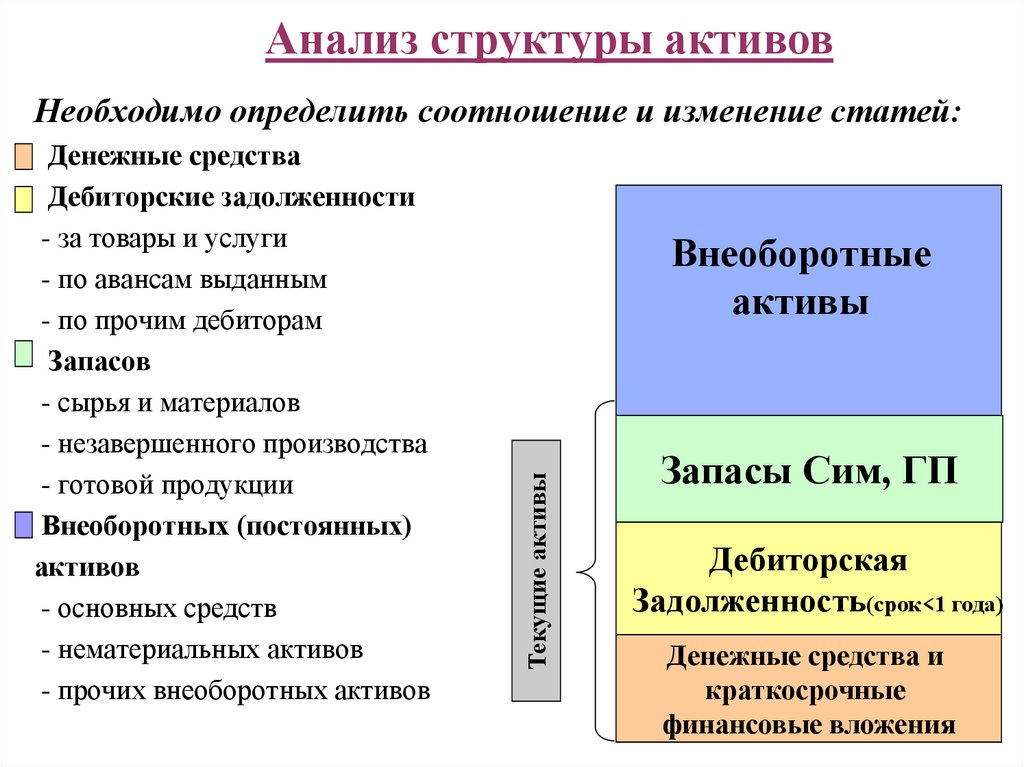

Анализ структуры активовНеобходимо определить соотношение и изменение статей:

Внеоборотные

активы

Текущие активы

Денежные средства

Дебиторские задолженности

- за товары и услуги

- по авансам выданным

- по прочим дебиторам

Запасов

- сырья и материалов

- незавершенного производства

- готовой продукции

Внеоборотных (постоянных)

активов

- основных средств

- нематериальных активов

- прочих внеоборотных активов

Запасы Сим, ГП

Дебиторская

Задолженность(срок<1 года)

Денежные средства и

краткосрочные

финансовые вложения

5.

Анализ структуры пассивовСобственный

капитал

(Капитал

и резервы)

Долгосрочные

кредиты

Текущие

обязательства

В структуре пассивов

рассчитывают:

Краткосрочные

обязательства

краткосрочные

кредиты

кредиторскую

задолженность

Долгосрочные кредиты

Собственный капитал

уставный капитал

добавочный капитал

реинвестированную прибыль

Краткосрочные

кредиты

Кредиторская

задолженность

6.

Собственные оборотные средстваВеличина собственных оборотных средств – это

разность между текущими активами

и текущими обязательствам.

Текущие

(оборотные)

активы

Текущие (кратк.)

обязательства

Собственные

оборотные

средства

7.

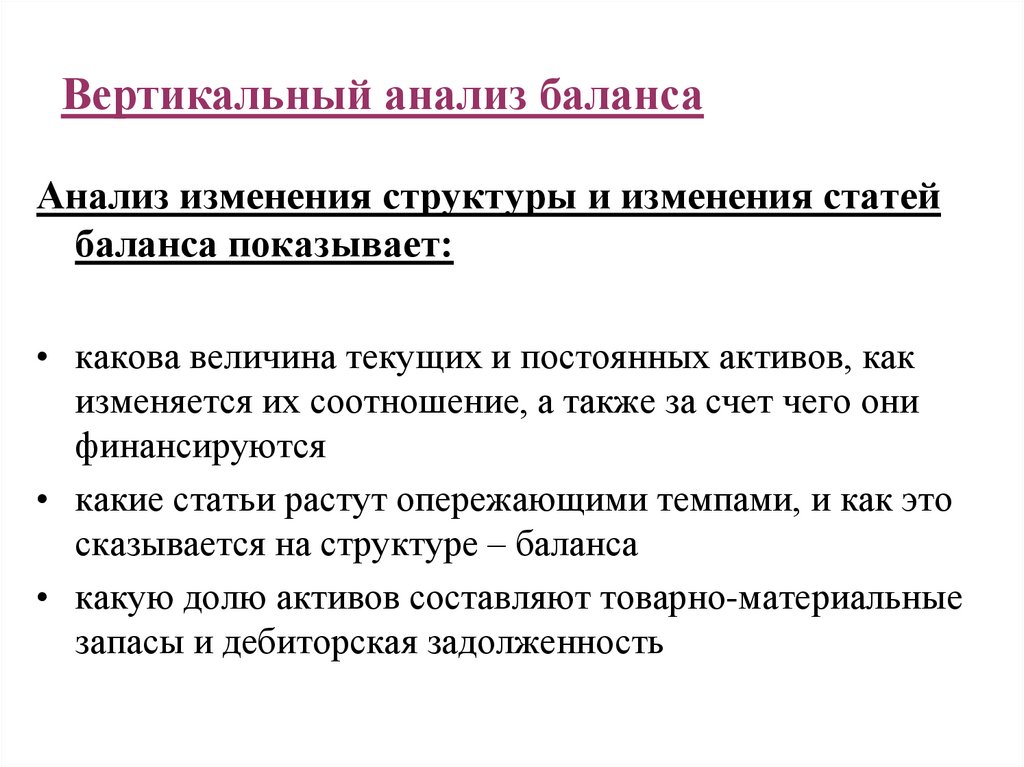

Вертикальный анализ балансаАнализ изменения структуры и изменения статей

баланса показывает:

• какова величина текущих и постоянных активов, как

изменяется их соотношение, а также за счет чего они

финансируются

• какие статьи растут опережающими темпами, и как это

сказывается на структуре – баланса

• какую долю активов составляют товарно-материальные

запасы и дебиторская задолженность

8.

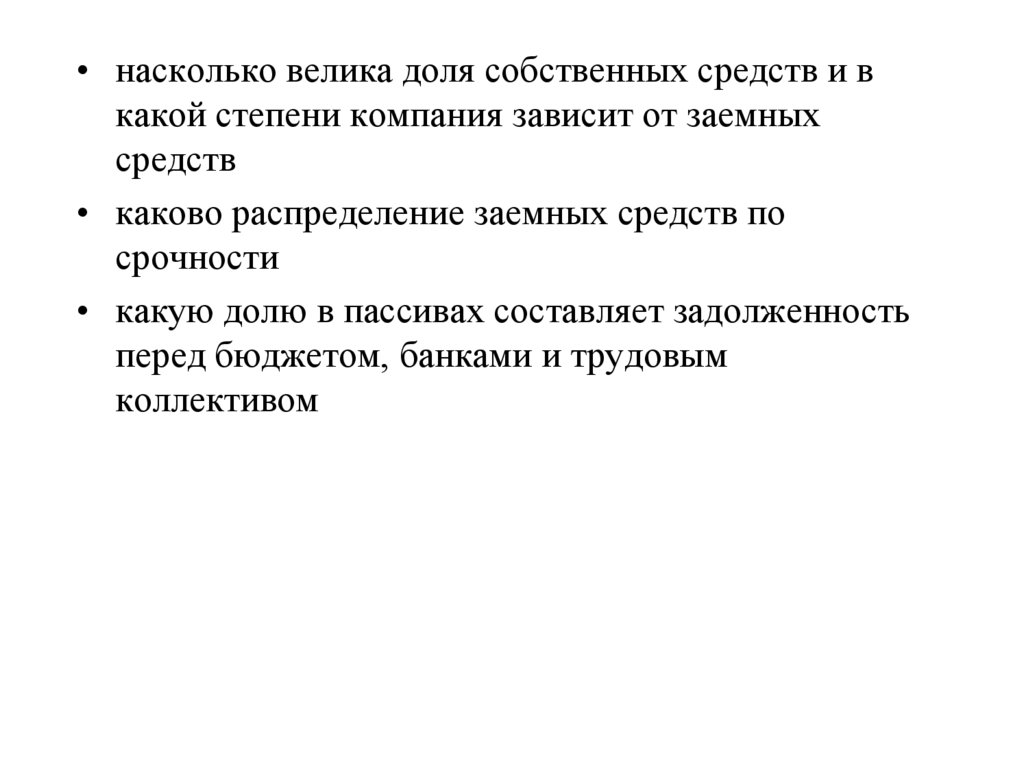

• насколько велика доля собственных средств и вкакой степени компания зависит от заемных

средств

• каково распределение заемных средств по

срочности

• какую долю в пассивах составляет задолженность

перед бюджетом, банками и трудовым

коллективом

9.

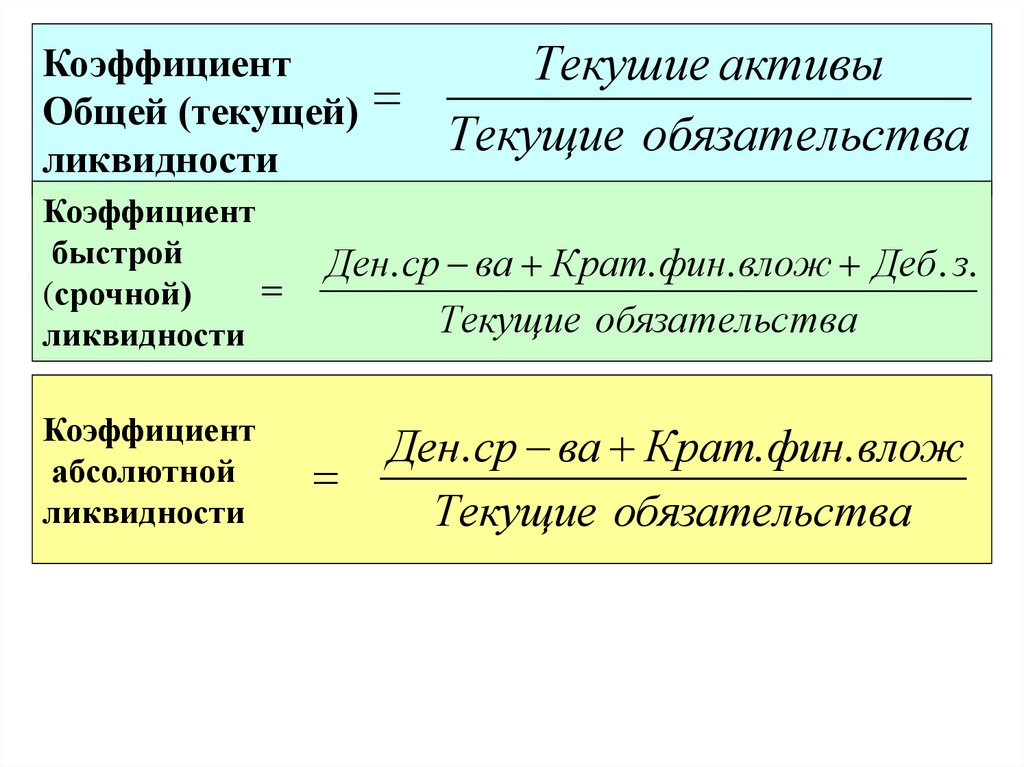

Анализ ликвидностиЛиквидность баланса показывает, в какой степени

предприятие способно расплатиться по краткосрочным

обязательствам текущими активами.

В качестве базового можно использовать коэффициент

общей ликвидности.

Два других коэффициента используются в случае

необходимости углубления анализа для отражения

влияния отдельных статей текущих активов.

10.

КоэффициентОбщей (текущей)

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

Текушие активы

Текущие обязательства

Ден. ср ва Крат. фин. влож Деб. з.

Текущие обязательс тва

Ден. ср ва Крат. фин. влож

Текущие обязательства

11.

Оценка финансовой устойчивостиФинансовая устойчивость отражает уровень риска

деятельности компании и зависимости от заемного

капитала.

В качестве базового можно использовать коэффициент

финансирования.

Коэффициенты автономии и маневренности

собственных средств позволяют дать более

детальную оценку структуры капитала.

12. В качестве оценочных коэффициентов используются:

Коэффициентфинансирования

Собственный _ капитал

Заемный _ капитал

Коэффициент

автономии

Собственный _ капитал

Всего активов(пассивов)

Коэффициент

маневренности

собственных

средств

Собственный _ оборотный _ капитал

Собственный _ капитал

13.

Схема оборота оборотных средств предприятияД’

Дебиторская

задолженность

покупателей

t

Готовая продукция

Д

начало и

конец

оборота

Дебиторская

задолженность

поставщиков

Производственный

запас (сырье и

материалы)

t

Незавершенное

производство

14.

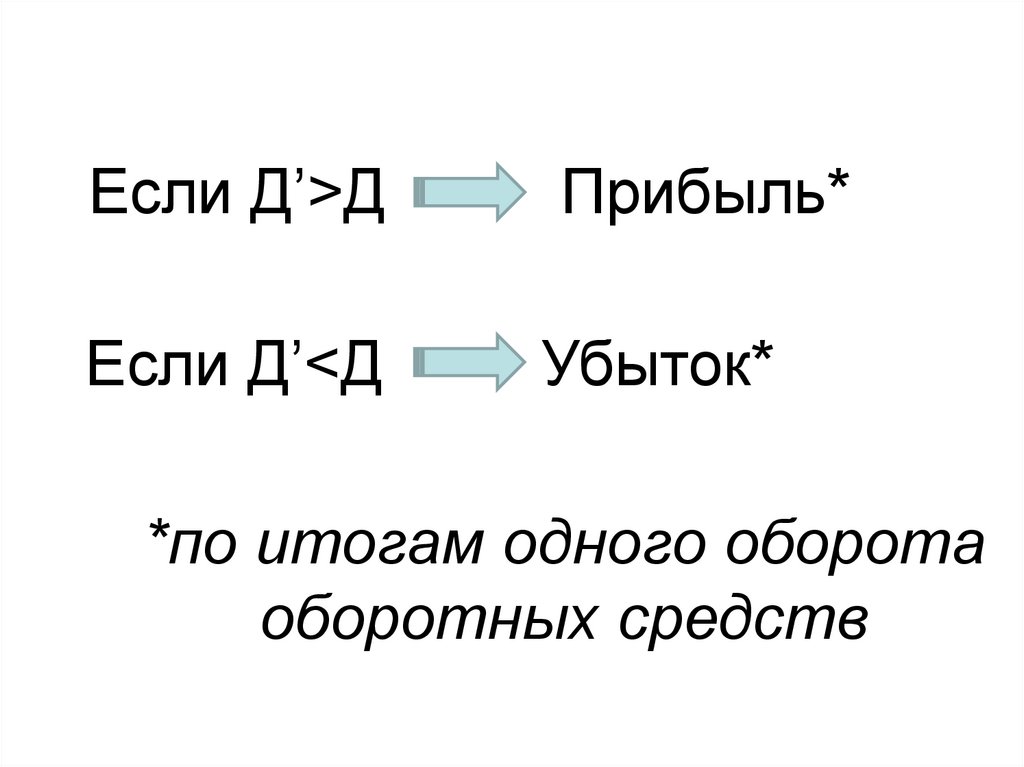

Если Д’>ДЕсли Д’<Д

Прибыль*

Убыток*

*по итогам одного оборота

оборотных средств

15.

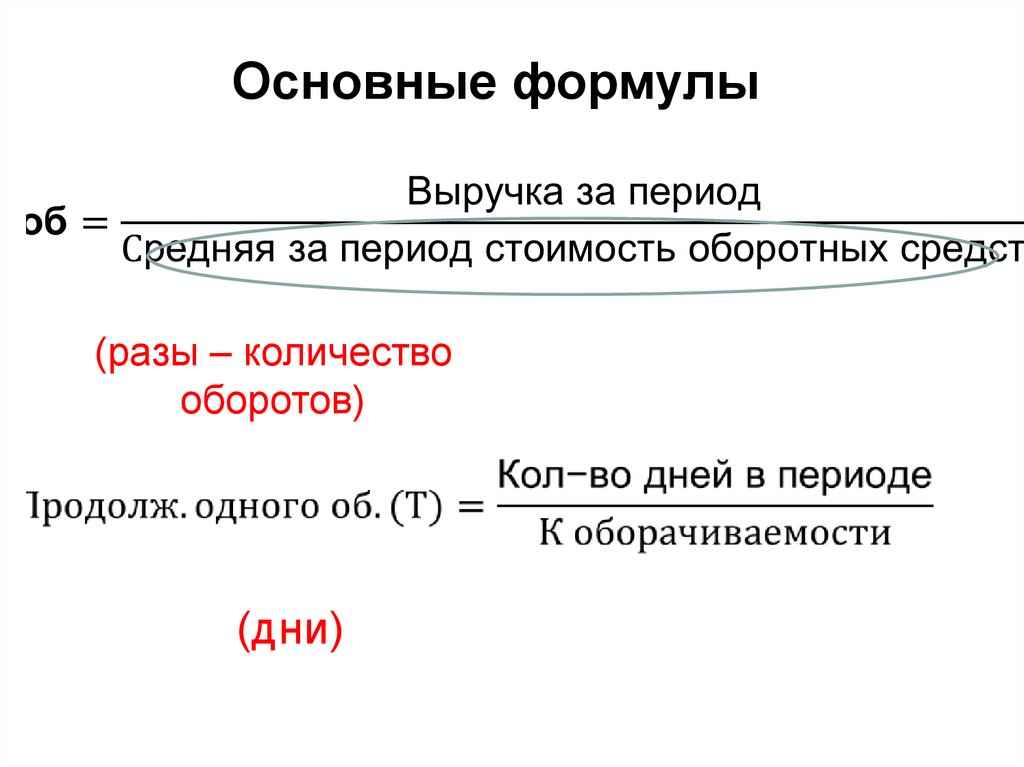

Основные формулы(разы – количество

оборотов)

(дни)

16.

Оборачиваемость текущих активов и пассивовОборачиваемость

дебиторской

Задолженности (раз)

Выручка от

реализации ТРУ

Сред. размер

деб. задолж.

Оборачиваемость

Запасов (раз)

Оборачиваемость

кредиторской

Задолженности (раз)

Себестоимость

реализованных ТРУ

Себестоимость

реализованных ТРУ

Средний размер

запасов

Средний размер

кред. задолж.

17.

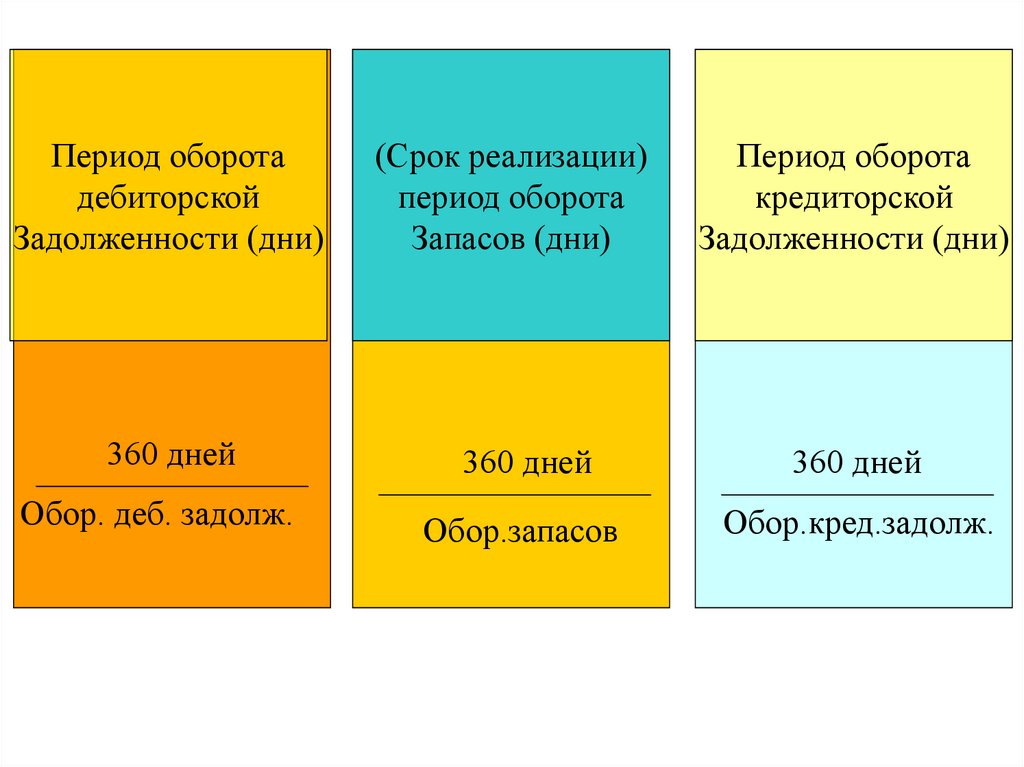

Период оборотадебиторской

Задолженности (дни)

360 дней

Обор. деб. задолж.

(Срок реализации)

период оборота

Запасов (дни)

Период оборота

кредиторской

Задолженности (дни)

360 дней

360 дней

Обор.запасов

Обор.кред.задолж.

18.

19.

Финансовый циклНа базе показателей оборачиваемости текущих активов

пассивов рассчитывается длительность финансового

цикла.

Она определяется как сумма периода оборота

дебиторской задолженности и запасов за вычетом

периода оборота кредиторской задолженности.

20.

Периодоборота

запасов

Период оборота

дебиторской

задолженности

Период оборота

кредиторской

задолженности

Финансовый

цикл

Чем выше

длительность

финансового цикла,

тем выше потребность

в оборотных средствах