Экономика

ЭкономикаПохожие презентации:

")

Представление государственной статистической отчетности по форме 4-у

1.

Форма 4-у за январь-март 2016 годаОрганизационные и

методологические особенности

представления государственной

статистической отчетности по

форме 4-у в 2016 году

2. С января-марта 2016 года

• Форма государственной статистическойотчетности 4-у «Отчет о видах

экономической деятельности

организации»

и указания по ее заполнению утверждены

постановлением Национального

статистического комитета Республики

Беларусь

от 30.11.2015 № 197

3. Форма 4-у с января-марта 2016 года

1. Порядок и сроки представления отчета

в виде электронного документа

за январь-март – с 18 апреля по 25 апреля 2016 г.;

за январь-июнь – с 18 июля по 25 июля 2016 г.;

за январь-сентябрь – с 17 октября по 24 октября 2016 г.

на бумажном носителе

за январь-март – 25 апреля 2016 г.;

за январь-июнь – 25 июля 2016 г.;

за январь-сентябрь – 24 октября 2016 г.

4. Форма 4-у

• Расположение информации о форме• На официальном сайте Белстата

www.belstat.gov.by

• в рубрике

«Респондентам»;

«Государственные статистические наблюдения»;

«Бланки форм отчетности, указания,

постановления»;

«Структурные обследования организаций»

5. Основные изменения в форме 4-у с января-марта 2016 года

Основные изменения в форме 4-у смарта 2016 года

января-

Изменен реквизит «Адресная часть и срок представления»-представление формы в виде

электронного документа либо на бумажном носителе.

Изменен реквизит «Сведения о респонденте»:

добавлена строка «Территория нахождения структурного подразделения».

Изменен круг отчитывающихся респондентов в связи с переходом на новую версию ОКЭД –

(некоммерческие бюджетные организации, осуществляющие деятельность в области

промышленности (р. с 05 по 39 ОКРБ 005-2011).

В разделе I «Сведения о деятельности организации по видам экономической деятельности»:

изменены названия граф А, В, общее название граф 3 и 4;

подстрочное примечание к графам 1 и 2, 3 и 4 изложено в новой редакции.

Удален раздел II «Сведения о деятельности структурных подразделений организации по видам

экономической деятельности».

В разделе II «Отдельные показатели деятельности организации по производству промышленной

продукции (работ, услуг)»:

удалена строка 42 «Стоимость запасов готовой продукции собственного производства на конец

отчетного периода»;

изменения по строкам и графам носят редакционный характер;

подстрочные примечания к разделу II изложены в новой редакции.

Актуализированы Указания по заполнению формы.

6. Форма 4-у

С 1 июля 2016 г. в соответствии с Указом Президента РБ №450от 4 ноября 2015 г. будет проведена деноминация

официальной денежной единицы Республики Беларусь в

соотношении 10 000 белорусских рублей в денежных знаках

образца 2000 года к 1 белорусскому рублю в денежных знаках

образца 2009 года

Данные отчета 4-у отражаются:

за январь-март и

январь-июнь 2016 г.

• в миллионах рублей ;

в целых числах

за январь-сентябрь 2016 г.

и далее

• в тысячах рублей;

в целых числах

7.

• Первичные статистические данные представляютсяреспондентом на основании данных первичных

учетных и иных документов,

имеющихся на дату представления

государственной статистической отчетности за

соответствующий отчетный период

Например, для отчета за январь-март 2016 года – продукция

(работы, услуги) должна быть произведена (выполнены,

оказаны) в январе-марте 2016 г. и соответствующие

документы должны быть оформлены в установленном

порядке до 23 апреля 2016 г. включительно

8. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ НА ОДНОЙ С НЕЙ ТЕРРИТОРИИпредставляет один отчет, включая данные по этим

подразделениям

на титульном листе бланка по строке «Территория

нахождения структурного подразделения» указывает

место нахождения организации (государственной

регистрации):

на бумажном носителе – прописью наименование района,

или наименование города областного подчинения,

или город Минск

в виде электронного документа – код района, или код

города областного подчинения, или код города Минска

(5000000000)

9. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ НА ДРУГОЙ ТЕРРИТОРИИпредставляет несколько отдельных отчетов (как минимум 3 отчета)

I отчет

II отчет

III отчет и далее

по организации в целом,

включая данные по всем

входящим в ее структуру

подразделениям,

не имеющим отдельного

баланса и независимо от

места нахождения

по организации,

включая данные по

входящим в ее структуру

подразделениям,

не имеющим отдельного

баланса и расположенным

на одной с ней территории

по структурным

подразделениям,

не имеющим отдельного

баланса и расположенным

на другой территории

Соответствует таблице 2

раздела II формы 4-у

от 10.11.14 № 193

по головному

подразделению

Соответствует таблице 2

раздела II формы 4-у

от 10.11.14 № 193 по

структурному

подразделению

Соответствует

разделу I формы 4-у

от 10.11.14 № 193

10. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ НА ДРУГОЙ ТЕРРИТОРИИв реквизите «Территория нахождения структурного подразделения»

указывает (проставляет)

В 1-м отчете по организации в целом

на бумажном носителе – прочерк

в виде электронного документа – ноль

В 2-м отчете по организации,

В 3-м и последующих отчетах по структурным

подразделениям

на бумажном носителе – прописью наименование района,

или города областного подчинения, или город Минск

в виде электронного документа – код района, или код

города областного подчинения, или код города Минска

(5000000000)

11.

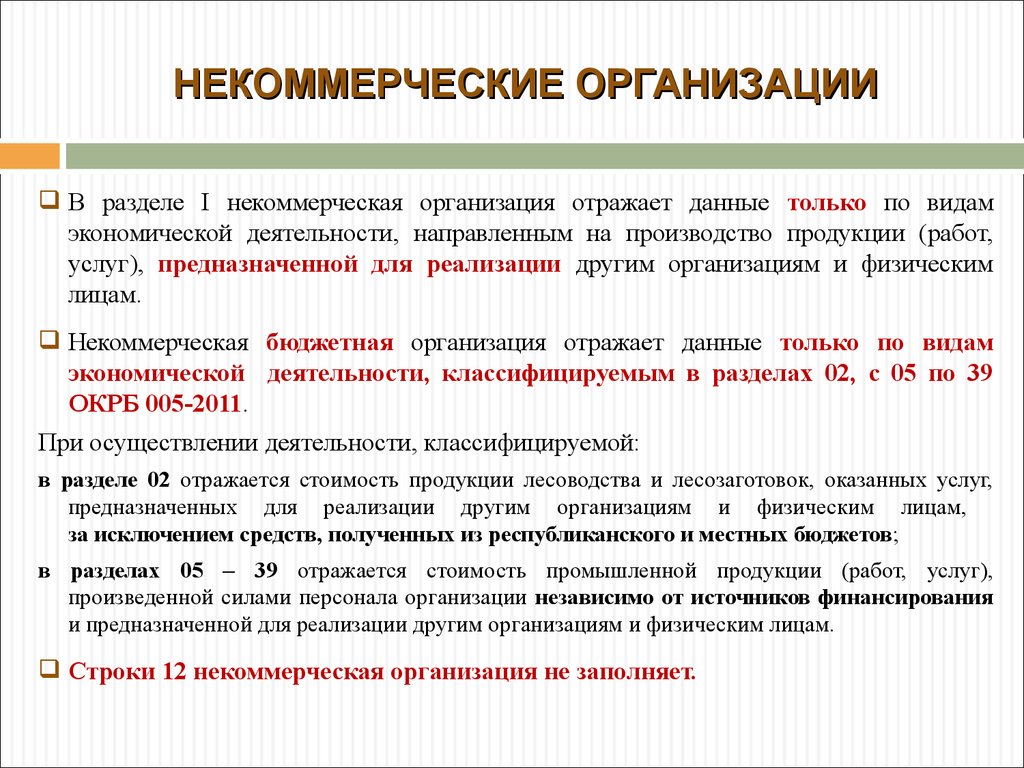

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИВ разделе I некоммерческая организация отражает данные только по видам

экономической деятельности, направленным на производство продукции (работ,

услуг), предназначенной для реализации другим организациям и физическим

лицам.

Некоммерческая бюджетная организация отражает данные только по видам

экономической деятельности, классифицируемым в разделах 02, с 05 по 39

ОКРБ 005-2011.

При осуществлении деятельности, классифицируемой:

в разделе 02 отражается стоимость продукции лесоводства и лесозаготовок, оказанных услуг,

предназначенных для реализации другим организациям и физическим лицам,

за исключением средств, полученных из республиканского и местных бюджетов;

в разделах 05 – 39 отражается стоимость промышленной продукции (работ, услуг),

произведенной силами персонала организации независимо от источников финансирования

и предназначенной для реализации другим организациям и физическим лицам.

Строки 12 некоммерческая организация не заполняет.

12.

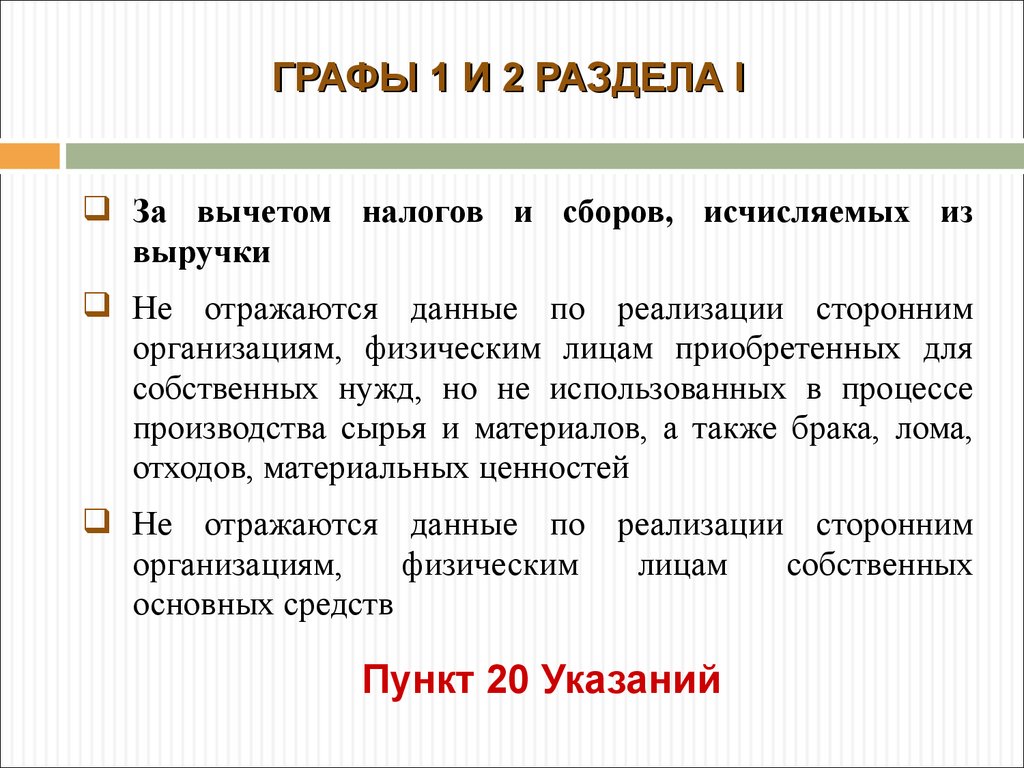

ГРАФЫ 1 И 2 РАЗДЕЛА IЗа вычетом налогов и сборов, исчисляемых из

выручки

Не отражаются данные по реализации сторонним

организациям, физическим лицам приобретенных для

собственных нужд, но не использованных в процессе

производства сырья и материалов, а также брака, лома,

отходов, материальных ценностей

Не отражаются данные по реализации сторонним

организациям,

физическим

лицам

собственных

основных средств

Пункт 20 Указаний

13.

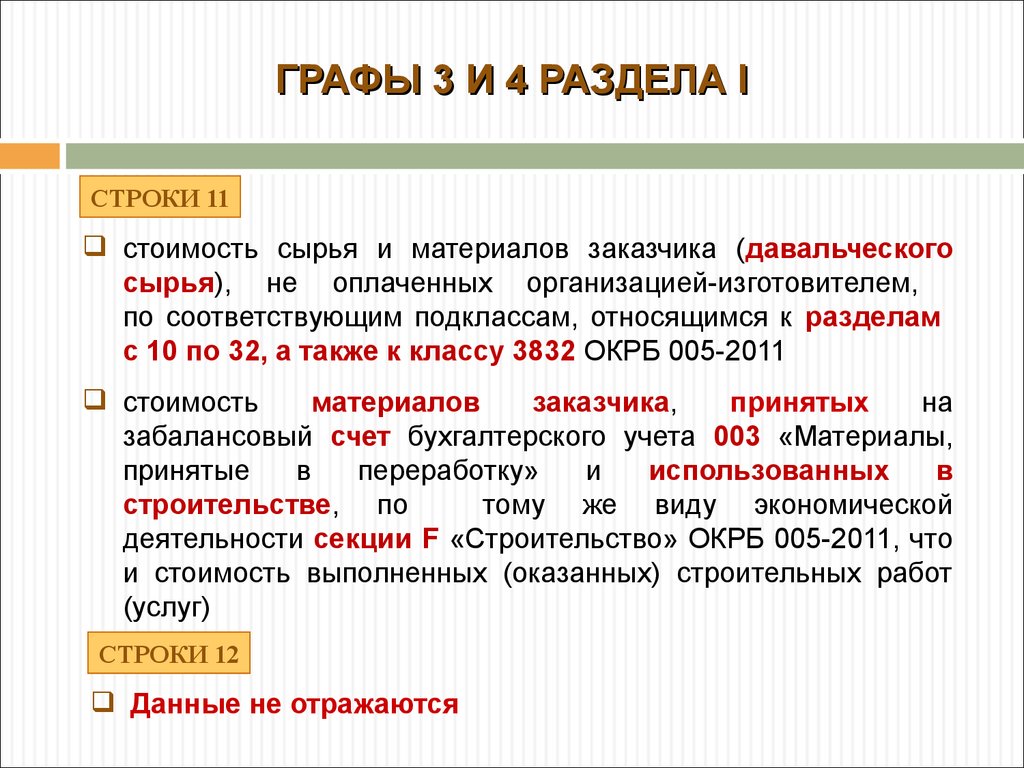

ГРАФЫ 3 И 4 РАЗДЕЛА IСТРОКИ 11

стоимость сырья и материалов заказчика (давальческого

сырья), не оплаченных организацией-изготовителем,

по соответствующим подклассам, относящимся к разделам

с 10 по 32, а также к классу 3832 ОКРБ 005-2011

стоимость

материалов

заказчика,

принятых

на

забалансовый счет бухгалтерского учета 003 «Материалы,

принятые

в

переработку»

и

использованных

в

строительстве, по

тому же виду экономической

деятельности секции F «Строительство» ОКРБ 005-2011, что

и стоимость выполненных (оказанных) строительных работ

(услуг)

СТРОКИ 12

Данные не отражаются

14.

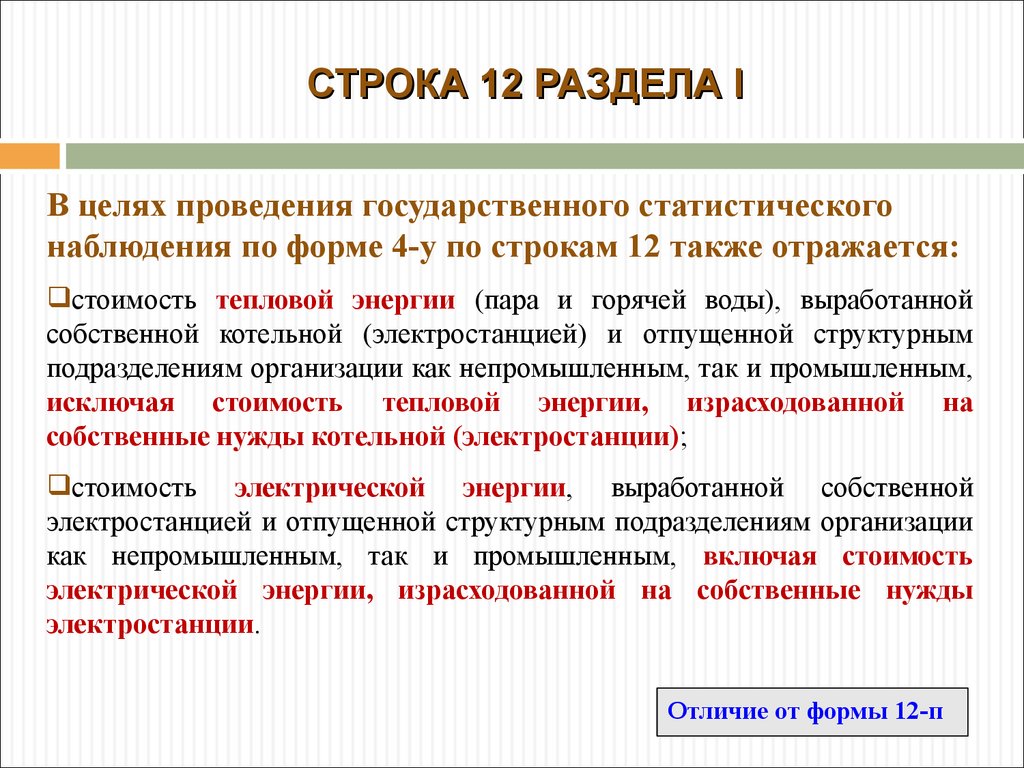

СТРОКА 12 РАЗДЕЛА IВ целях проведения государственного статистического

наблюдения по форме 4-у по строкам 12 также отражается:

стоимость тепловой энергии (пара и горячей воды), выработанной

собственной котельной (электростанцией) и отпущенной структурным

подразделениям организации как непромышленным, так и промышленным,

исключая стоимость тепловой энергии, израсходованной на

собственные нужды котельной (электростанции);

стоимость электрической энергии, выработанной собственной

электростанцией и отпущенной структурным подразделениям организации

как непромышленным, так и промышленным, включая стоимость

электрической энергии, израсходованной на собственные нужды

электростанции.

Отличие от формы 12-п

15.

МОМЕНТЫ, НА КОТОРЫЕ НАДО ОБРАТИТЬВНИМАНИЕ при отражении данных по строке 12

Некоммерческие организации данные не отражают.

Графы 3 и 4 не заполняются.

Стоимость материалов заказчика, принятых на

забалансовый счет 003 и использованных

в строительстве, отражается в графах 3 и 4

по строкам 11 (т.е. по строке 12 не должно быть

кодов 41-43).

Арифметически - данные, отражаемые по строкам

12, в строку 10 не включаются.

16.

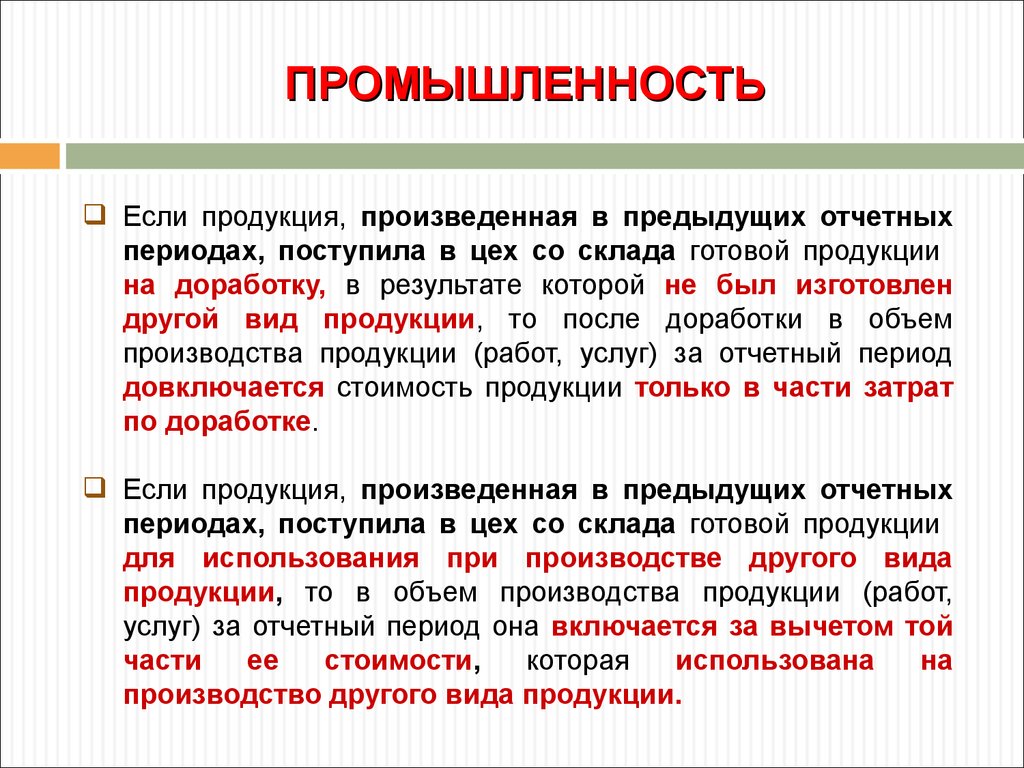

ПРОМЫШЛЕННОСТЬЕсли продукция, произведенная в предыдущих отчетных

периодах, поступила в цех со склада готовой продукции

на доработку, в результате которой не был изготовлен

другой вид продукции, то после доработки в объем

производства продукции (работ, услуг) за отчетный период

довключается стоимость продукции только в части затрат

по доработке.

Если продукция, произведенная в предыдущих отчетных

периодах, поступила в цех со склада готовой продукции

для использования при производстве другого вида

продукции, то в объем производства продукции (работ,

услуг) за отчетный период она включается за вычетом той

части

ее

стоимости,

которая

использована

на

производство другого вида продукции.

17.

УСЛОВНЫЙ ПРИМЕРВо II квартале промышленная организация для пошива платьев использовала

ткань, изготовленную и сданную на склад готовой продукции в I квартале.

Ткань больше не изготавливалась.

За январь-март, раздел I:

секция C, строка 11 графа 1 = 100 млн.рублей - стоимость производства ткани

изготовленной и сданной на склад готовой продукции.

За январь-июнь, раздел I:

секция C, строка 11 графа 1 = 60 млн.рублей - стоимость производства ткани,

изготовленной и сданной на склад готовой продукции в I квартале, но без учета

стоимости ткани использованной на изготовление платьев (40 млн.рублей).

(60=100-40);

секция C, строка 11 графа 1 = 70 млн.рублей - стоимость производства платьев с

учетом стоимости ткани, использованной на изготовление платьев.

В данной ситуации производство ткани, использованной на изготовление платьев,

является внутризаводским оборотом в пределах юридического лица. Стоимость

ткани в дальнейшем включается в себестоимость конечной промышленной

продукции (платьев).

Отличие от формы 12-п

18.

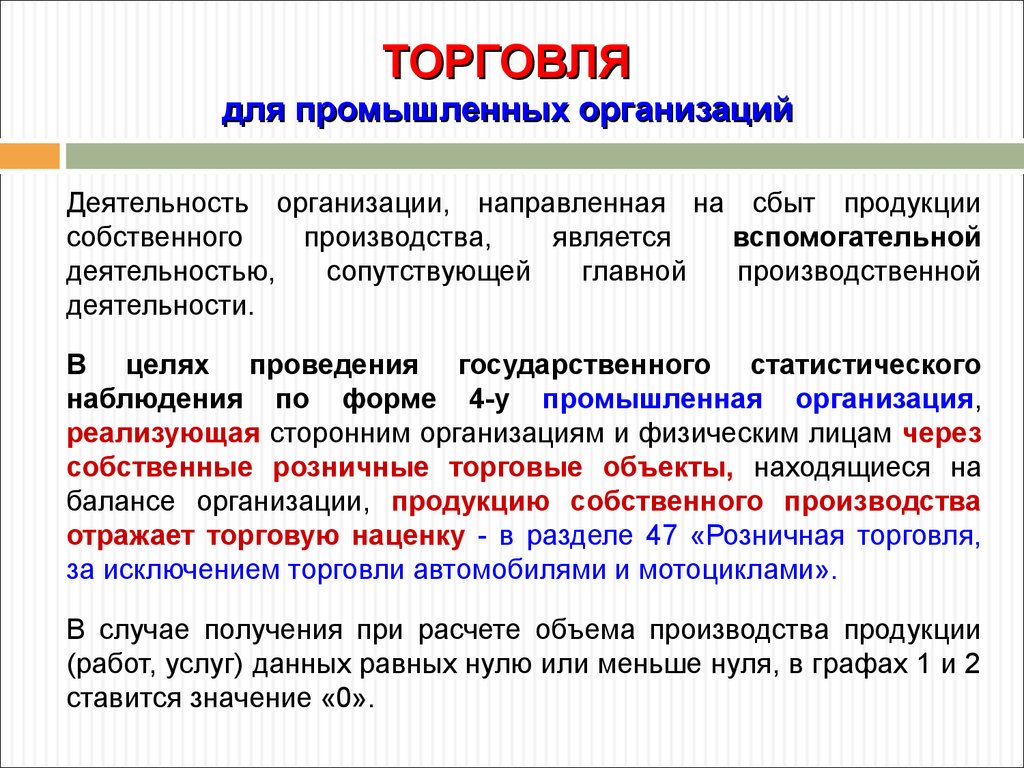

ТОРГОВЛЯдля промышленных организаций

Деятельность организации, направленная на сбыт продукции

собственного

производства,

является

вспомогательной

деятельностью,

сопутствующей

главной

производственной

деятельности.

В целях проведения государственного статистического

наблюдения по форме 4-у промышленная организация,

реализующая сторонним организациям и физическим лицам через

собственные розничные торговые объекты, находящиеся на

балансе организации, продукцию собственного производства

отражает торговую наценку - в разделе 47 «Розничная торговля,

за исключением торговли автомобилями и мотоциклами».

В случае получения при расчете объема производства продукции

(работ, услуг) данных равных нулю или меньше нуля, в графах 1 и 2

ставится значение «0».

19.

ТОРГОВЛЯрозничные торговые объекты

ФОРМАТЫ

магазин

павильон

киоск

палатка

автомагазин

торговый автомат

лоток

емкость для хранения и (или) продажи товаров

тележка для продажи товаров

неизолированный торговый объект

(стенд в парикмахерской)

Постановление Министерства торговли от 26.06.2014 № 25

20.

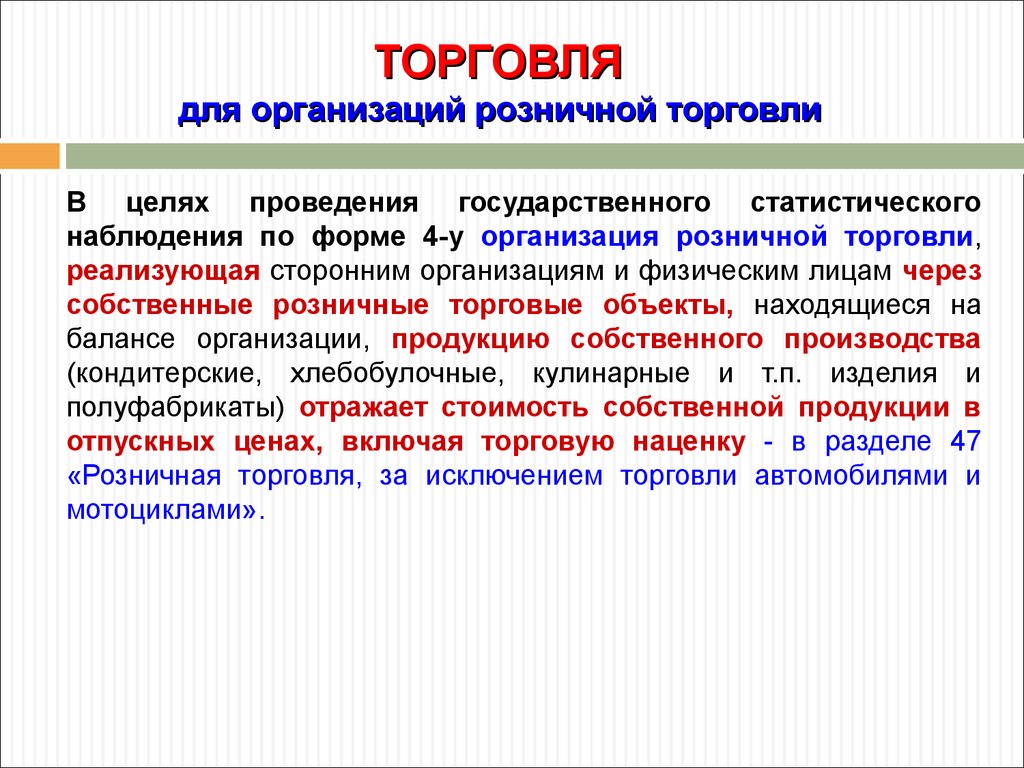

ТОРГОВЛЯдля организаций розничной торговли

В целях проведения государственного статистического

наблюдения по форме 4-у организация розничной торговли,

реализующая сторонним организациям и физическим лицам через

собственные розничные торговые объекты, находящиеся на

балансе организации, продукцию собственного производства

(кондитерские, хлебобулочные, кулинарные и т.п. изделия и

полуфабрикаты) отражает стоимость собственной продукции в

отпускных ценах, включая торговую наценку - в разделе 47

«Розничная торговля, за исключением торговли автомобилями и

мотоциклами».

21.

РЕАЛИЗАЦИЯ ПРОДУКЦИИ СОБСТВЕННОГО ИНЕСОБСТВЕННОГО ПРОИЗВОДСТВА

ОВД «Розничная торговля»

ОВД «Промышленность»

собственного

производства

собственного

производства

через розничный

торговый объект

нет

да

не является

оптовой т. и в

ф.4-у не

отражается

юридическим

и физическим

лицам

промышленность

(без наценки) +

розничная т. (наценка)

несобственного

производства

юридическим

и физическим

лицам

юридическим

лицам

физическим

лицам

розничная т.

(полная цена)

оптовая т.

(валовой

доход)

розничная т.

(валовой

доход)

счет

фактура,

безнал

22.

УСЛОВНЫЙ ПРИМЕРПромышленная

организация

реализует

продукцию

собственного

производства через собственные розничные торговые объекты. В цену

реализации включена торговая наценка.

Раздел I:

секция C, строка 11 графа 1 - стоимость производства промышленной

продукции в отпускных ценах без учета торговой наценки;

секция G (раздел 47), строка 11 графа 1 – торговая наценка, включаемая в

цену реализации промышленной продукции.

Не будет отличий с формой 12-п

23.

УСЛОВНЫЙ ПРИМЕРПромышленная организация отгрузила по договору мены другому

юридическому лицу металл. Взамен получила топливо. Стоимость сделки

составила 100 млн. рублей. Затем топливо организация перепродает

третьему юридическому лицу. Выручка от этой операции составила 120

млн. рублей.

Раздел I:

секция C, строка 11 графа 1 = 100 млн. рублей – стоимость производства

металла;

секция G (раздел 46, оптовая), строка 11 графа 1 = 20 млн. рублей

(20=120-100) – валовой доход от операции по оптовой продаже топлива.

24.

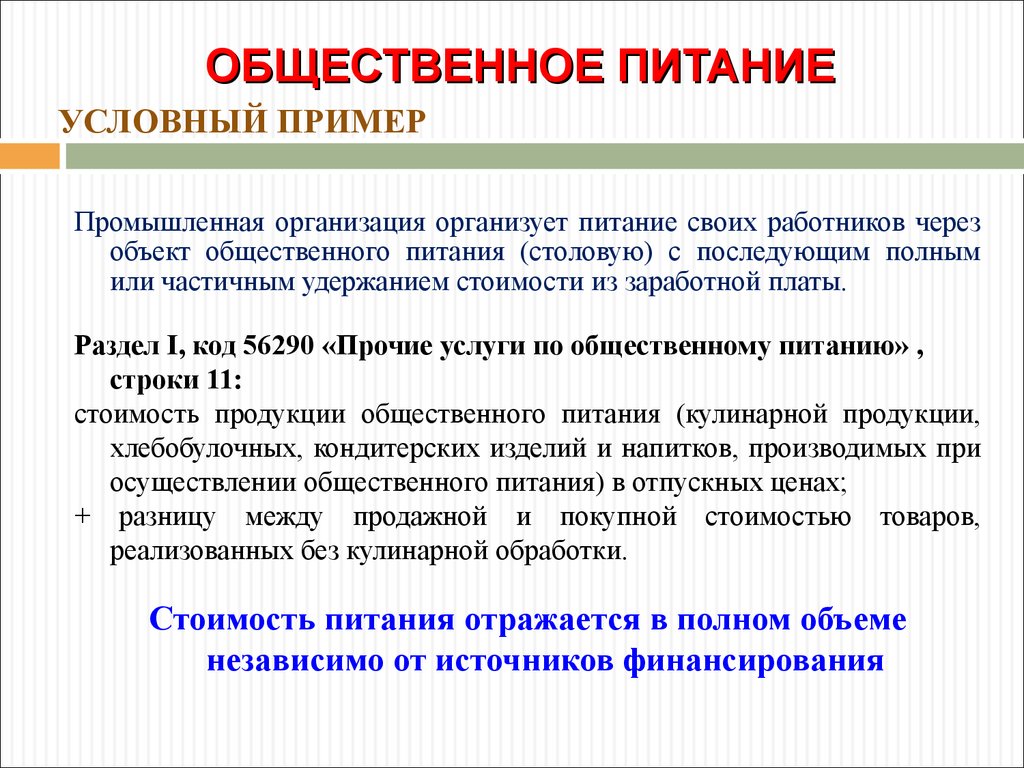

ОБЩЕСТВЕННОЕ ПИТАНИЕУСЛОВНЫЙ ПРИМЕР

Промышленная организация организует питание своих работников через

объект общественного питания (столовую) с последующим полным

или частичным удержанием стоимости из заработной платы.

Раздел I, код 56290 «Прочие услуги по общественному питанию» ,

строки 11:

стоимость продукции общественного питания (кулинарной продукции,

хлебобулочных, кондитерских изделий и напитков, производимых при

осуществлении общественного питания) в отпускных ценах;

+ разницу между продажной и покупной стоимостью товаров,

реализованных без кулинарной обработки.

Стоимость питания отражается в полном объеме

независимо от источников финансирования

25.

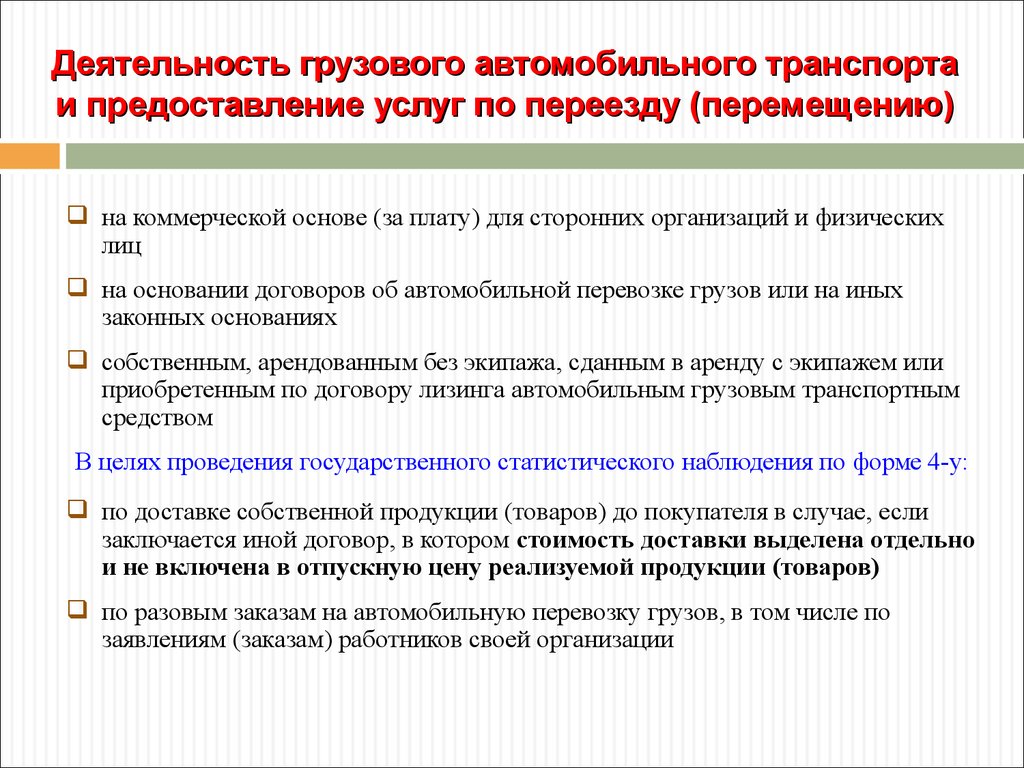

Деятельность грузового автомобильного транспортаи предоставление услуг по переезду (перемещению)

на коммерческой основе (за плату) для сторонних организаций и физических

лиц

на основании договоров об автомобильной перевозке грузов или на иных

законных основаниях

собственным, арендованным без экипажа, сданным в аренду с экипажем или

приобретенным по договору лизинга автомобильным грузовым транспортным

средством

В целях проведения государственного статистического наблюдения по форме 4-у:

по доставке собственной продукции (товаров) до покупателя в случае, если

заключается иной договор, в котором стоимость доставки выделена отдельно

и не включена в отпускную цену реализуемой продукции (товаров)

по разовым заказам на автомобильную перевозку грузов, в том числе по

заявлениям (заказам) работников своей организации

26.

Доставка собственной продукции (товаров)промышленными организациями

Собственный транспорт

стоимость доставки выделена отдельно и не включена

в отпускную цену реализуемой продукции (товаров) –

отражаются данные по доставке и по производству

продукции

стоимость доставки включена в отпускную цену

реализуемой продукции (товаров) – отражаются только

данные по производству продукции (без стоимости

доставки)

Стоимость промышленного производства отражается

без стоимости доставки (транспортировки)

27.

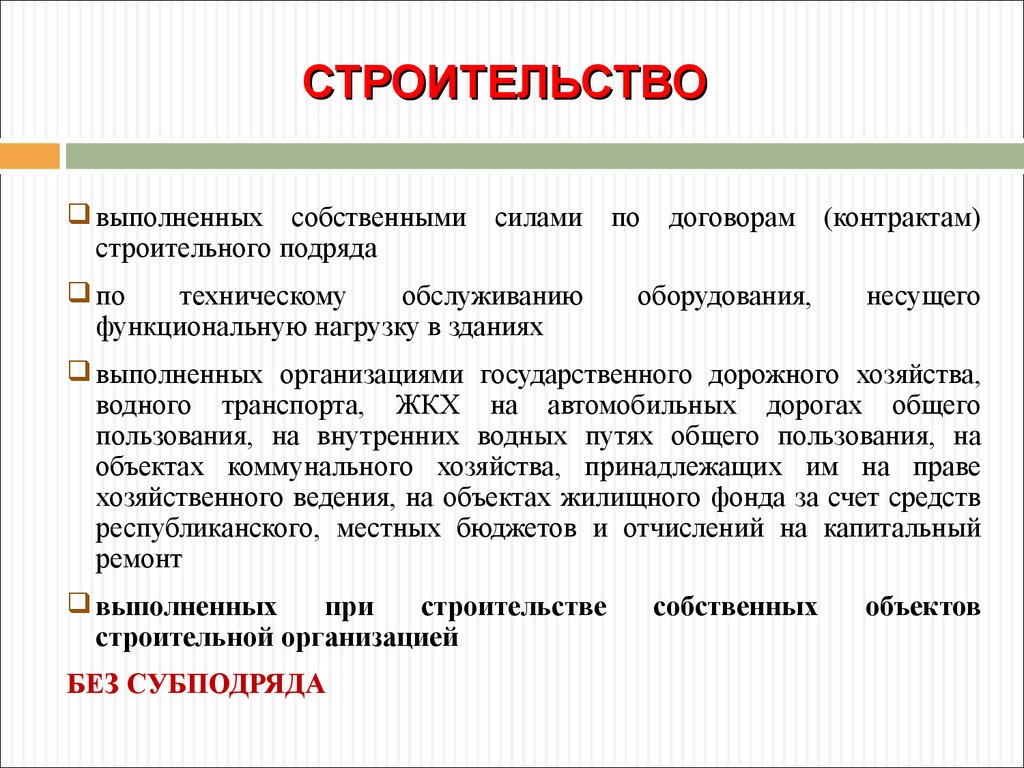

СТРОИТЕЛЬСТВОвыполненных собственными силами по договорам (контрактам)

строительного подряда

по

техническому

обслуживанию

функциональную нагрузку в зданиях

оборудования,

несущего

выполненных организациями государственного дорожного хозяйства,

водного транспорта, ЖКХ на автомобильных дорогах общего

пользования, на внутренних водных путях общего пользования, на

объектах коммунального хозяйства, принадлежащих им на праве

хозяйственного ведения, на объектах жилищного фонда за счет средств

республиканского, местных бюджетов и отчислений на капитальный

ремонт

выполненных

при

строительстве

строительной организацией

БЕЗ СУБПОДРЯДА

собственных

объектов

28.

СТРОИТЕЛЬСТВОВ целях проведения государственного

статистического наблюдения по форме 4-у:

Организация,

не

являющаяся

строительной,

не отражает стоимость строительно-монтажных работ по

зданиям и сооружениям, выполненных собственными

силами (хозяйственным способом) и способствующих

формированию собственного основного капитала, а также

стоимость работ по ремонту собственных или

арендованных зданий, сооружений, оборудования,

затраты по которым учитываются в бухгалтерском учете

на счетах затрат на производство продукции (работ,

услуг) по основному виду экономической деятельности

29.

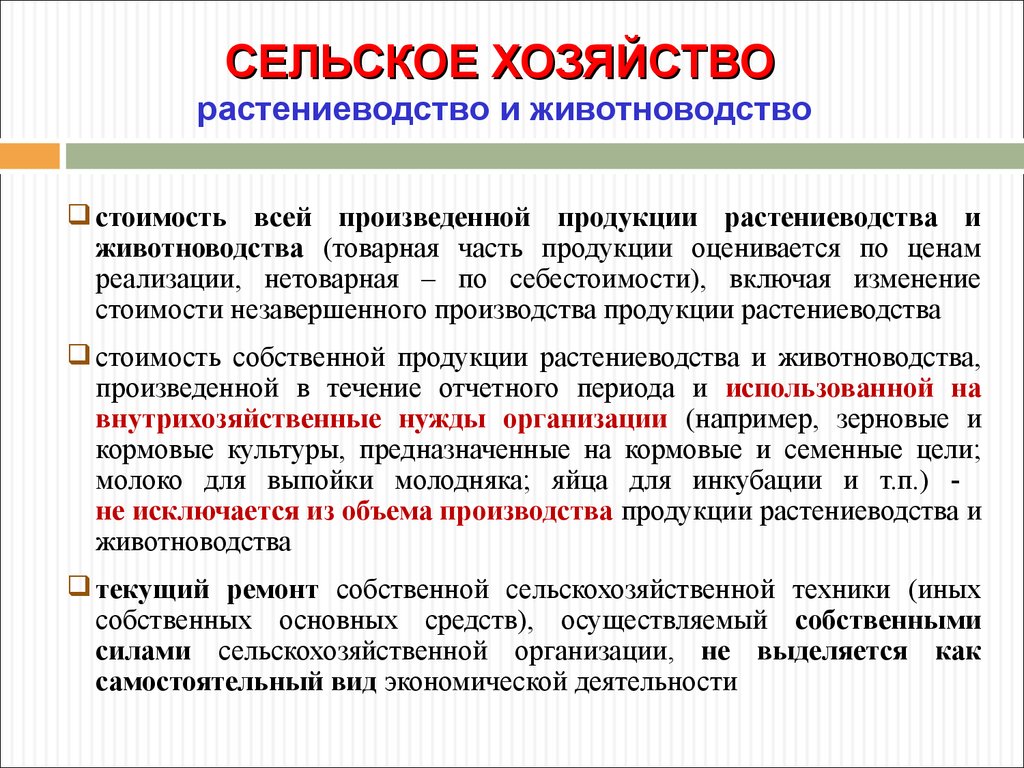

СЕЛЬСКОЕ ХОЗЯЙСТВОрастениеводство и животноводство

стоимость всей произведенной продукции растениеводства и

животноводства (товарная часть продукции оценивается по ценам

реализации, нетоварная – по себестоимости), включая изменение

стоимости незавершенного производства продукции растениеводства

стоимость собственной продукции растениеводства и животноводства,

произведенной в течение отчетного периода и использованной на

внутрихозяйственные нужды организации (например, зерновые и

кормовые культуры, предназначенные на кормовые и семенные цели;

молоко для выпойки молодняка; яйца для инкубации и т.п.) не исключается из объема производства продукции растениеводства и

животноводства

текущий ремонт собственной сельскохозяйственной техники (иных

собственных основных средств), осуществляемый собственными

силами сельскохозяйственной организации, не выделяется как

самостоятельный вид экономической деятельности

30.

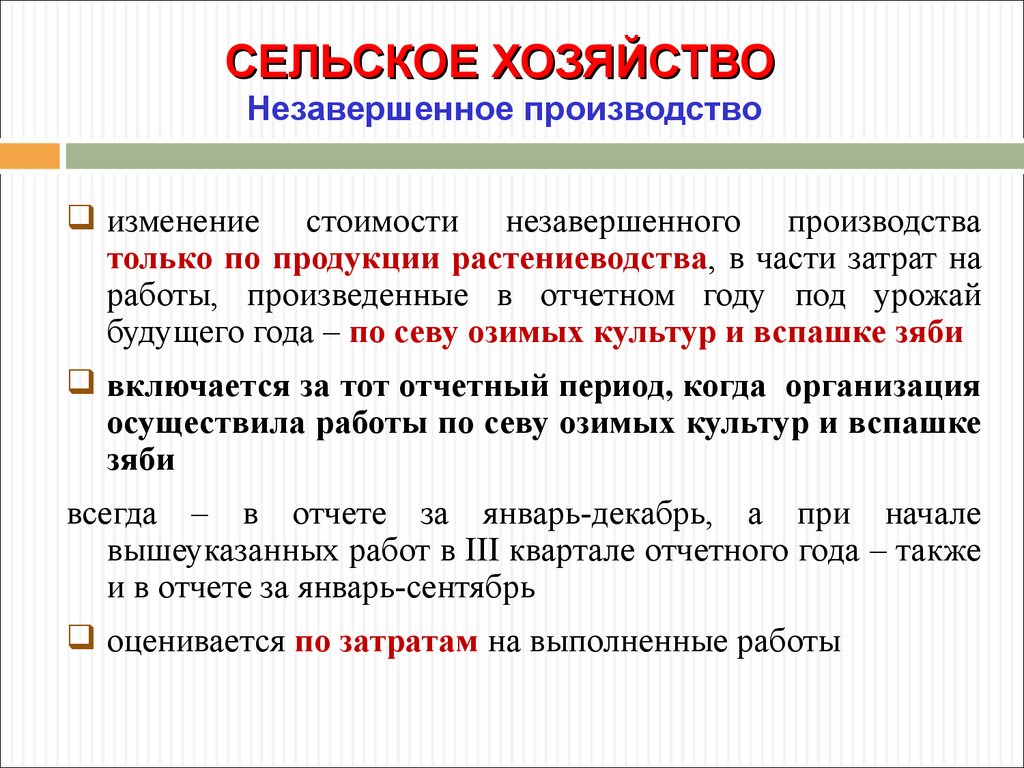

СЕЛЬСКОЕ ХОЗЯЙСТВОНезавершенное производство

изменение стоимости незавершенного производства

только по продукции растениеводства, в части затрат на

работы, произведенные в отчетном году под урожай

будущего года – по севу озимых культур и вспашке зяби

включается за тот отчетный период, когда организация

осуществила работы по севу озимых культур и вспашке

зяби

всегда – в отчете за январь-декабрь, а при начале

вышеуказанных работ в III квартале отчетного года – также

и в отчете за январь-сентябрь

оценивается по затратам на выполненные работы

31. СЕЛЬСКОЕ ХОЗЯЙСТВО животноводство

ОКРБ 005-2006Разведение КРС

(код 01210)

ОКРБ 005-2011

Разведение

молочного КРС

(код 01410)

-Стоимость полученного

приплода, стоимость прироста

от выращивания и откорма

скота, полученного в

текущем году

- Стоимость молока

Разведение прочего КРС

(код 01420)

Стоимость полученного

приплода, стоимость прироста

от выращивания и откорма

скота, полученного в

текущем году

32. СЕЛЬСКОЕ ХОЗЯЙСТВО животноводство

ОКРБ 005-2006Разведение

птицы на мясо

(код 01241)

Производство

яиц

(код 01242)

Производство

смешанное

мясо-яичное

(код 01243)

Деятельность

инкубаторскоптицеводческих

станций

(код 01244)

ОКРБ 005-2011

Разведение сельскохозяйственной птицы (код 01470)

+ яйца перепелов, фазанов, страусов

33.

МОМЕНТЫ, НА КОТОРЫЕ НАДО ОБРАТИТЬ ВНИМАНИЕвыделяем как отдельный вид деятельности

Продукция сельского хозяйства – на сторону 11, потреблено

внутри (в пределах одной отрасли11, другой отрасли12,

з/п11).

Продукция промышленности – реализация на сторону 11,

переработка в другой отрасли12, з/п11, основные фонды11.

Потреблено в пределах одной отрасли – внутризаводской

оборот (исключение тепловая и электрическая энергия12).

Работы по строительству

Строительная – на сторону11, потреблено внутри

(в пределах одной отрасли11, основные фонды11)

Нестроительная – на сторону11.