Финансы

ФинансыПохожие презентации:

Рентна плата. Практичні завдання

1. Рентна плата

РЕНТНА ПЛАТА2. Питання для обговорення

1.Платники рентної плати за спеціальне

використання води.

2. Об'єкт та база оподаткування рентною платою за

спеціальне використання води.

3. Ставки рентної плати за спеціальне використання

води та строки сплати податку.

4. За які води не справляється плата за спеціальне

використання води

5. Рентна плата за користування радіочастотним

ресурсом України, її основні елементи.

3. Питання для обговорення

6. Рентна плата за користуваннянадрами.

7. У вигляді яких платежів справляється

рентна плата за користування надрами

8. Які корисні копалини відносять до

об’єктів плати за користування надрами

9. Від чого залежить розмір ставки за

спеціальне

використання

лісових

ресурсів

10. Як розраховується та сплачується

рентна плата за використання лісових

ресурсів

4.

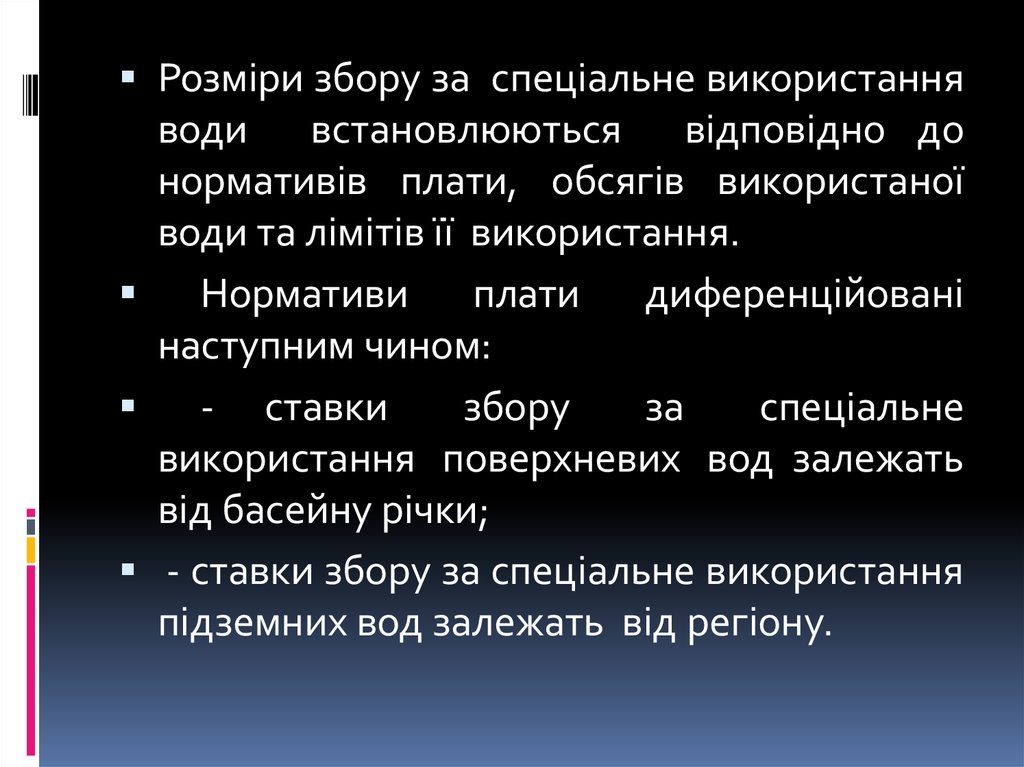

Розміри збору за спеціальне використанняводи встановлюються відповідно до

нормативів плати, обсягів використаної

води та лімітів її використання.

Нормативи

плати

диференційовані

наступним чином:

- ставки

збору

за

спеціальне

використання поверхневих вод залежать

від басейну річки;

- ставки збору за спеціальне використання

підземних вод залежать від регіону.

5.

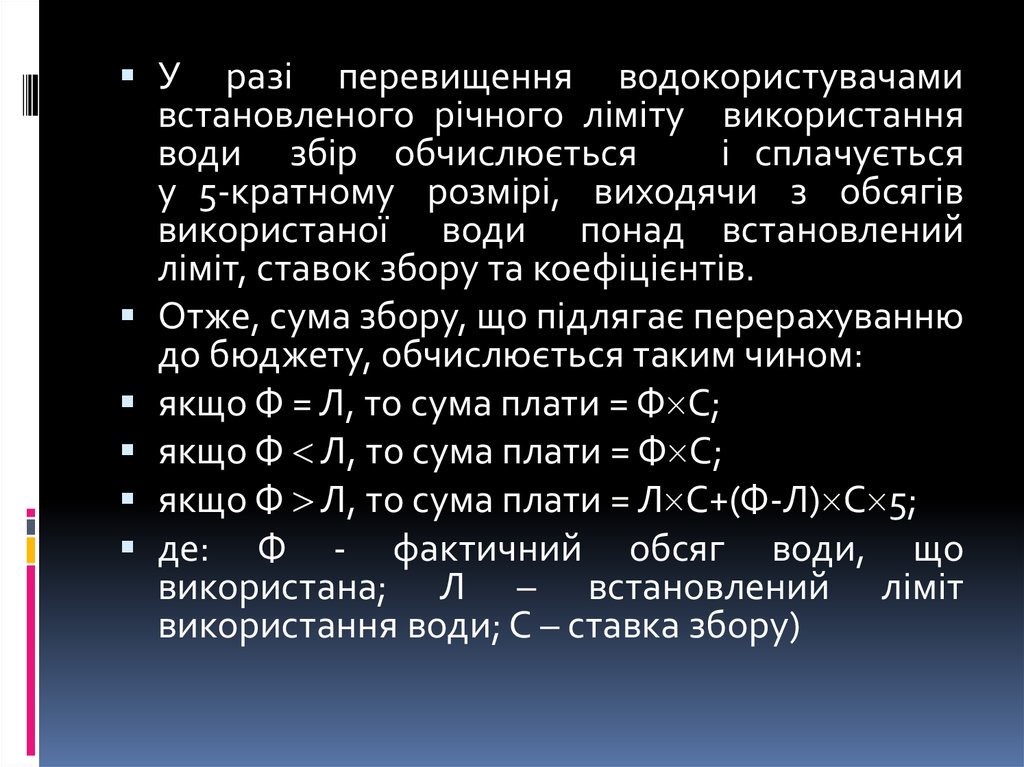

Уразі перевищення водокористувачами

встановленого річного ліміту використання

води збір обчислюється

і сплачується

у 5-кратному розмірі, виходячи з обсягів

використаної води понад встановлений

ліміт, ставок збору та коефіцієнтів.

Отже, сума збору, що підлягає перерахуванню

до бюджету, обчислюється таким чином:

якщо Ф = Л, то сума плати = Ф С;

якщо Ф Л, то сума плати = Ф С;

якщо Ф Л, то сума плати = Л С+(Ф-Л) С 5;

де: Ф - фактичний обсяг води, що

використана; Л – встановлений ліміт

використання води; С – ставка збору)

6. Практичні завдання

Завдання 1. Визначити розмір рентноїплати за спеціальне використання водних

ресурсів.

Дані для виконання завдання.

Промислове підприємство розташоване у

басейні ріки Південний Буг.

За звітній період використало 2000 м3

води. Затверджений ліміт забору води на

звітний період становить 1500 м3 води.

Ставка плати за використання води

дорівнює 39,22 грн. за 100 м3.

7. Методичні рекомендації для розв’язку

1.Визначимо суму перевищення лімітувикористання

водних

ресурсів:

2000 м3 – 1500 м3 = 500 м3

2. Нарахована сума рентної плати

за

спеціальне використання водних ресурсів за

звітний період становить:

1500 м3 * 39,22 /100 = 588,3 грн.

3. Нарахована сума рентної плати за

спеціальне використання водних ресурсів за

перевищення ліміту води становить:

500 м3 * 39,22 * 5 / 100 = 980,5 грн.

РП=588,3 + 980,5 = 1568,8 грн.

8.

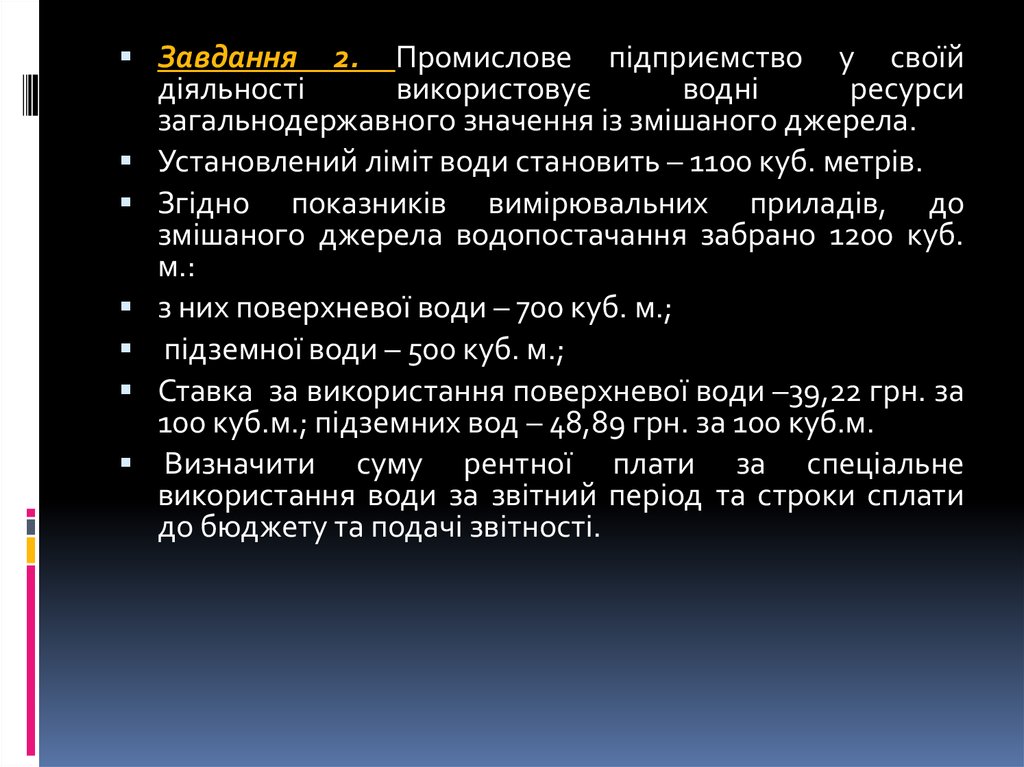

Завдання2.

Промислове підприємство у своїй

діяльності

використовує

водні

ресурси

загальнодержавного значення із змішаного джерела.

Установлений ліміт води становить – 1100 куб. метрів.

Згідно показників вимірювальних приладів, до

змішаного джерела водопостачання забрано 1200 куб.

м.:

з них поверхневої води – 700 куб. м.;

підземної води – 500 куб. м.;

Ставка за використання поверхневої води –39,22 грн. за

100 куб.м.; підземних вод – 48,89 грн. за 100 куб.м.

Визначити суму рентної плати за спеціальне

використання води за звітний період та строки сплати

до бюджету та подачі звітності.

9. Методичні рекомендації для розв’язку

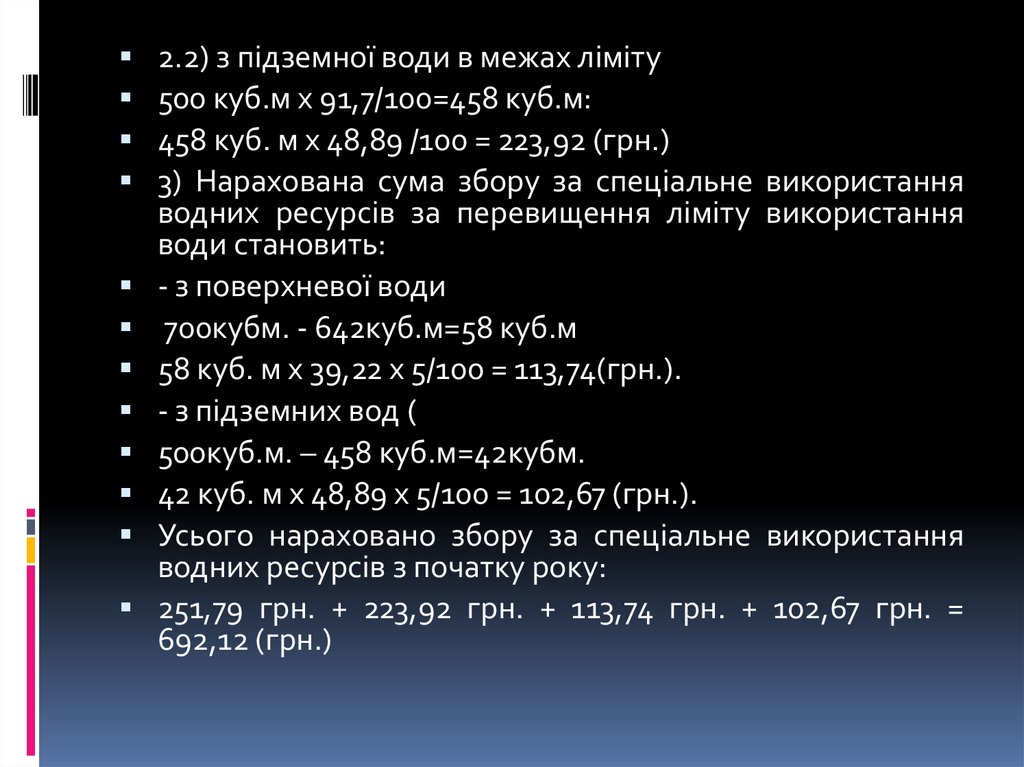

1)Ліміт 1100куб.м/1200куб.м=91,7%2)Нарахована сума збору за спеціальне

використання водних ресурсів в межах

ліміту використання води становить:

2.1) з поверхневої води в межах ліміту:

700 куб.м. х 91,7/100 = 642 куб.м

642 куб. м x 39,22/100 = 251,79 (грн.) з

поверхневих вод

10.

2.2) з підземної води в межах ліміту500 куб.м х 91,7/100=458 куб.м:

458 куб. м x 48,89 /100 = 223,92 (грн.)

3) Нарахована сума збору за спеціальне використання

водних ресурсів за перевищення ліміту використання

води становить:

- з поверхневої води

700кубм. - 642куб.м=58 куб.м

58 куб. м x 39,22 x 5/100 = 113,74(грн.).

- з підземних вод (

500куб.м. – 458 куб.м=42кубм.

42 куб. м x 48,89 x 5/100 = 102,67 (грн.).

Усього нараховано збору за спеціальне використання

водних ресурсів з початку року:

251,79 грн. + 223,92 грн. + 113,74 грн. + 102,67 грн. =

692,12 (грн.)

11.

Завдання 3. Обчислити рентну плату заспеціальне використання водних ресурсів.

Дані для виконання завдання.

Підприємство використовує воду річки

Дніпро. Для нього затверджено ліміт у

обсязі 1700 м3.

Фактично використано 1800 м3.

12.

Завдання 4. Обчислити рентну плату заспеціальне використання водних ресурсів.

Дані для виконання завдання.

Ставкове рибне господарство знаходиться

у Вінницькому районі.

Для нього затверджено ліміт у обсязі 500

тис м3.

13.

Завдання5.

Промислове

підприємство

розташоване в басейні річки Дніпро Черкаської

області та у своїй діяльності використовує водні

ресурси з річки.

Установлений для цього підприємства ліміт води

становить 1100 куб. м.

Припустимо, згідно з даними первинного обліку

води за показниками вимірювальних приладів до

джерела водопостачання забрано 1200 куб.

м води.

Підприємство фактично використало водних

ресурсів за звітний період з урахуванням втрат у

системах його водопостачання 1300 куб. м.

Нарахувати суму рентної плати за спеціальне

використання водних ресурсів.

14.

Завдання 6. Лісозаготівельнику виділенолісосічний фонд на поточний рік на

лісозаготівельній

ділянці

(дубове

насадження) – 5 га.

За лісорубним квитком визначено ділової

деревини – 538,8 куб. м і дров’яної – 287

куб. м.

Здійснити розрахунок рентної плати за

використання лісових ресурсів для такого

випадку.

15.

Завдання 6. Визначити розмір рентноїплати за використання лісових ресурсів.

Дані для виконання завдання.

Підприємством-лісокористувачем

заготовлено такі ресурси:

Сосна – 200 м 3

Дуб – 120 м 3