Право

ПравоПохожие презентации:

Мито як інструмент митної політики в Україні

1. Мито

Тема 72.

1.Мито як інструмент

політики в Україні

2. Платники

та

оподаткування

Класифікація мита

3. Порядок нарахування та

мита

митної

об’єкт

митом.

сплати

2

3. 1. Мито як інструмент митної політики в Україні

Митне оподаткування –один з основних векторів митної політики держави,

спосіб митного регулювання.

3

4. 1. Мито як інструмент митної політики в Україні

Становленняі розвиток

митного

оподаткування

в

здійснюється

системи

Україні

в

напрямку

його уніфікації

із

загальноприйнятими

в міжнародній

практиці нормами і стандартами.

4

5. 1. Мито як інструмент митної політики в Україні

Державна політика у сфері державної митної справи цесистема цілей,

принципів,

функцій,

напрямів,

засобів

і механізмів

діяльності держави,

спрямованих на забезпечення національних

України,

регулювання зовнішньої

митних інтересів та безпеки

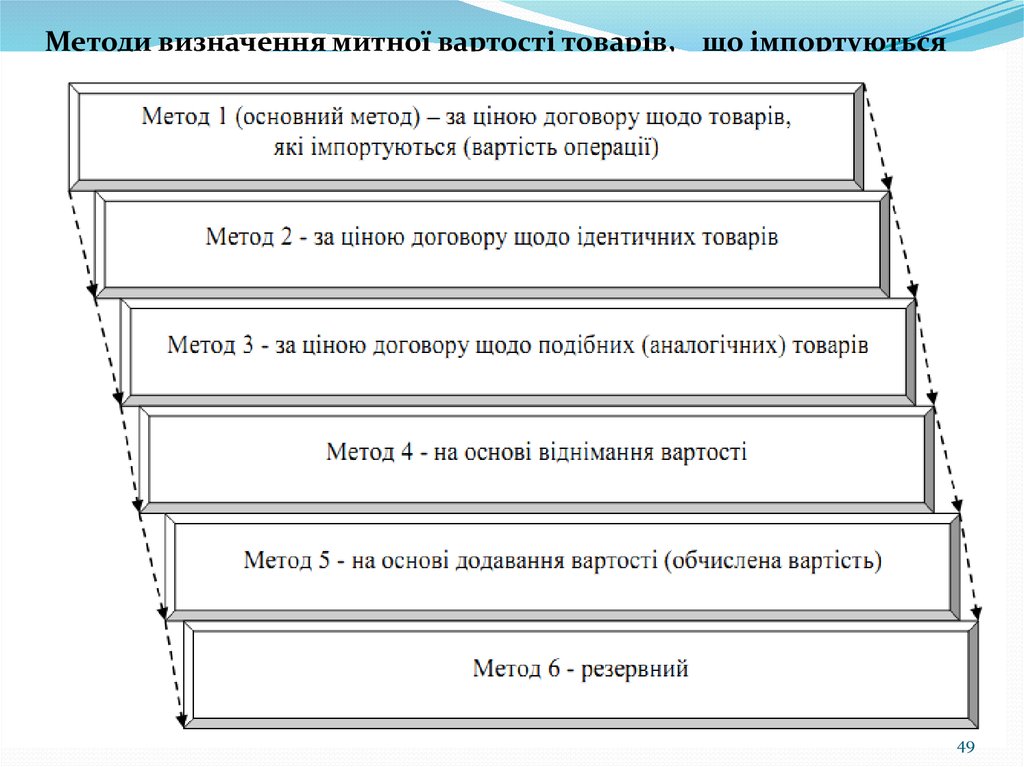

торгівлі

та захист внутрішнього ринку,

розвиток національної

економіки, наповнення

економіки та її інтеграцію до світової

державного бюджету, які реалізуються через:

5

6. 1. Мито як інструмент митної політики в Україні

• механізмитарифного

та

нетарифного

регулювання зовнішньоекономічної діяльності;

• участь у митних союзах, зонах вільної торгівлі та

міжнародних

договорах (конвенціях) з митних

питань;

встановлення

порядку

переміщення

товарів

через

митний кордон України та здійснення їх

митного контролю;

• законодавство України з питань державної митної

справи.

6

7. 1. Мито як інструмент митної політики в Україні

Митними органами єцентральний орган виконавчої влади,

що забезпечує реалізацію державної політики у

сфері державної митної справи,

спеціалізовані митні органи,

митниці та митні пости.

7

8. 1. Мито як інструмент митної політики в Україні

Центральний орган виконавчої влади,що забезпечує реалізацію державної

державної митної справи,

політики

у сфері

спрямовує, координує та контролює діяльність митниць, митних

постів, спеціалізованих митних органів та митних

організацій,

спеціалізованих

навчальних

закладів та науководослідної установи митної служби України,

в межах своїх повноважень видає

накази,

організує та контролює їх виконання.

8

9. 1. Мито як інструмент митної політики в Україні

Саме центральному органупідпорядковані митниці,

митні пости,

спеціалізовані митні органи та

митні організації,

спеціалізовані навчальні

заклади

та науково-дослідна

установа митної

служби України.

9

10. 1. Мито як інструмент митної політики в Україні

Мито за своєю природою є податком,тому що,

по-перше, воно сплачується в

обов’язковому безповоротному порядку;

по-друге – не має конкретного

цільового призначення.

10

11. 1. Мито як інструмент митної політики в Україні

Мито є важливоюскладовою

податкової системи

і має такі основні

риси:

включається в ціну

товару як надбавка і

є податком на

споживання;

має чітко виражену

фіскальну природу;

стягується відповідно

до встановлених

тарифів;

є загальнодержавним

податком і в повному

обсязі зараховується до

Державного бюджету

України.

11

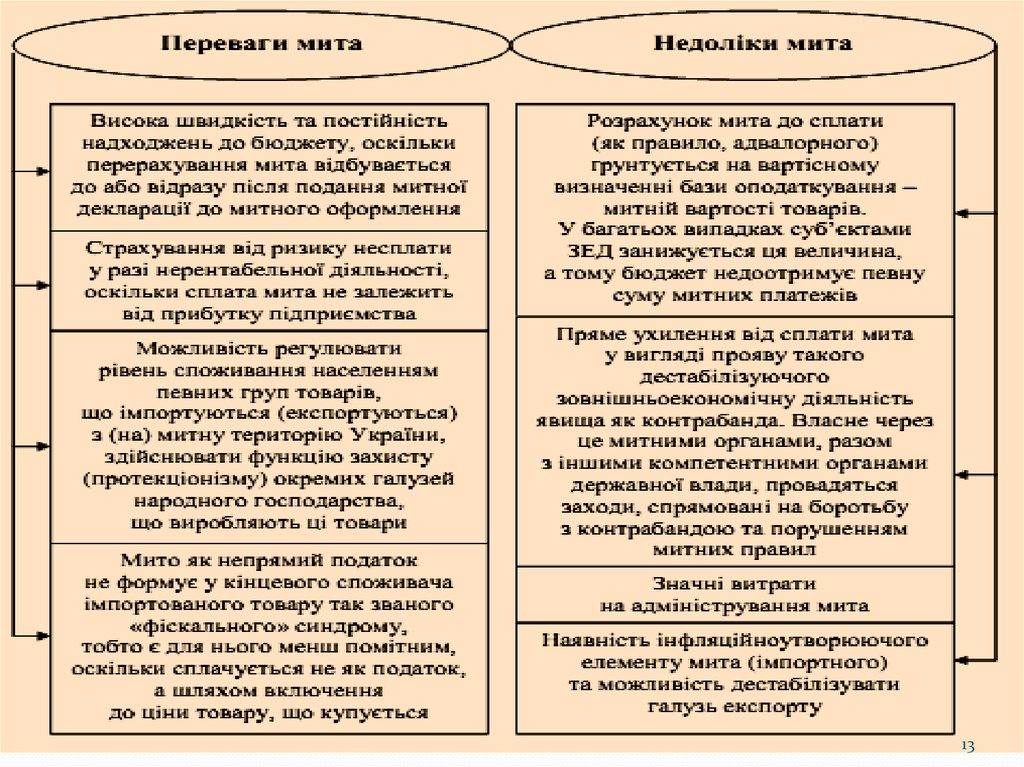

12. 1. Мито як інструмент митної політики в Україні

Практика застосування митаяк важливого інструменту

розвитку

зовнішньоекономічних відносин

дозволила виявити його

переваги

та недоліки (рис. 1)

12

13.

1314. 1. Мито як інструмент митної політики в Україні

Регулюючафункція

мита полягає в тому,

що завдяки диференціації

ставок відбувається

корегування

національних і світових

цін.

14

15. 1. Мито як інструмент митної політики в Україні

Розрізняють три основні прояви цієї функції:протекціоністський – національна ціна є значно

нижчою за світову ціну разом зі сплаченим митом;

стимулюючий – національна ціна перевищує світову ціну

разом зі сплаченим митом;

стабілізуючий – національна ціна дорівнює світовій ціні

разом зі сплаченим митом.

15

16. 1. Мито як інструмент митної політики в Україні

Отже, мито є непрямим податком,який стягується при перетині митного кордону,

тобто при імпорті,

експорті

та транзиті товарів.

16

17. 1. Мито як інструмент митної політики в Україні

Данийподаток,

як і акциз,

включається

до ціни

товарів,

сплачується

за рахунок

покупця,

його ставки

диференційо

вані

за групами

товарів,

перелік яких

значно

ширший,

ніж перелік

підакцизних

товарів.

17

18. 2. Платники та об’єкт оподаткування митом. Класифікація мита

1819. 2. Платники та об’єкт оподаткування митом. Класифікація мита

Об’єктами оподаткування митом є:1. Товари, митна вартість яких перевищує

еквівалент 100 євро,

що ввозяться на митну територію

України

або вивозяться за межі митної території

України підприємствами.

19

20. 2. Платники та об’єкт оподаткування митом. Класифікація мита

2. Товари (крім підакцизних), що ввозяться (пересилаються) намитну територію України громадянами,

вартість яких перевищує еквівалент:

сумарна

фактурна

а) у ручній поклажі або у супроводжуваному багажі (крім

підакцизних товарів та особистих речей) не частіше одного разу

протягом однієї доби:

- через пункти пропуску через державний кордон України,

відкриті для повітряного сполучення - 1000 євро;

- через інші пункти пропуску через державний кордон України -

500 євро та сумарна вага яких перевищує 50 кг;

б) у несупроводжуваному багажі – 300 євро.

20

21. 2. Платники та об’єкт оподаткування митом. Класифікація мита

3. Товари (за винятком підакцизних), щопересилаються на адресу одного одержувача

(юридичної або фізичної особи) в одній депеші від

одного відправника у міжнародних поштових

відправленнях;

на адресу одного одержувача (юридичної або

фізичної особи) протягом однієї доби у

міжнародних експрес-відправленнях, якщо їх

сумарна фактурна вартість перевищує

еквівалент 300 євро.

21

22. 2. Платники та об’єкт оподаткування митом. Класифікація мита

4. Товари та транспортні засоби комерційногопризначення:

а) що зберігаються на складах митних органів, за якими

власник або уповноважена ним особа не звернулися до

закінчення строків зберігання;

б) конфісковані за рішенням суду;

в) товари, які були виявлені (знайдені) під час здійснення митного

контролю в зонах митного контролю або у транспортних засобах,

що перетинають митний кордон України, і власник яких невідомий,

після закінчення строку зберігання;

22

23. 2. Платники та об’єкт оподаткування митом. Класифікація мита

г) товари, поміщені у режим відмови накористь держави, та товари, граничний строк

перебування яких під митним контролем

закінчився;

д) товари, які швидко псуються або мають

обмежений строк зберігання, у тому числі

товари - безпосередні предмети порушення

митних правил, вилучені відповідно до положень

Митного Кодексу.

23

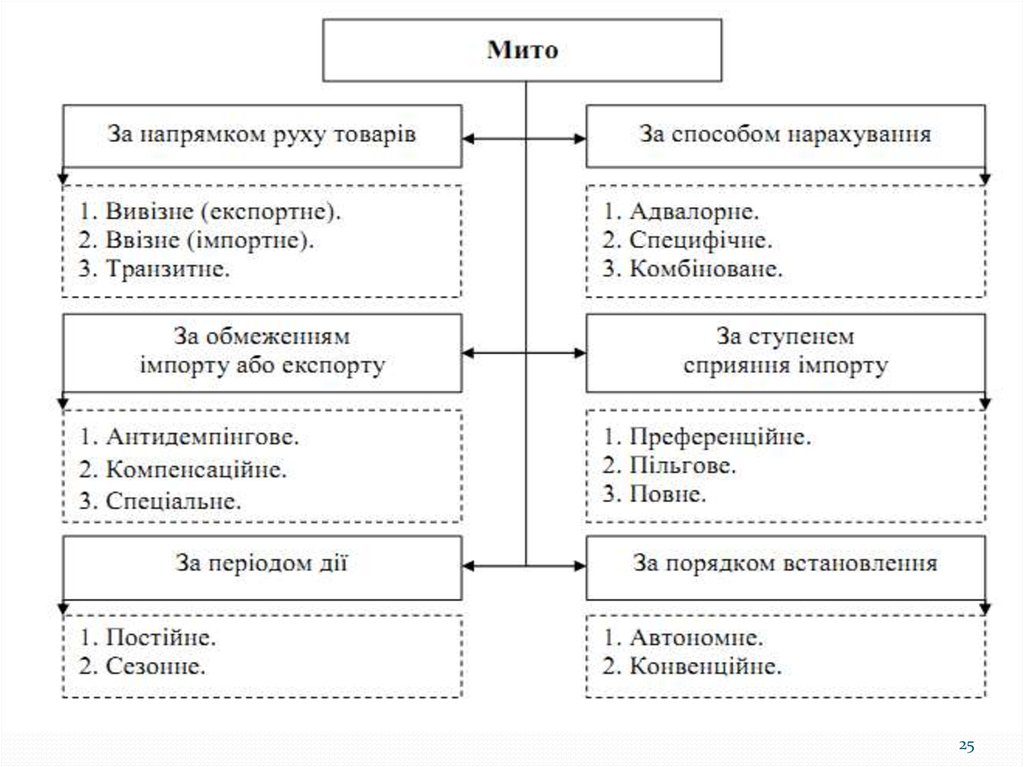

24. 2. Платники та об’єкт оподаткування митом. Класифікація мита

В Україні застосовуються такі види мита:1. Ввізне мито.

2. Вивізне мито.

3. Сезонне мито.

4. Особливі

види

мита:

спеціальне,

антидемпінгове,

компенсаційне.

24

25.

2526. 2. Платники та об’єкт оподаткування митом. Класифікація мита

1. За напрямком руху товарів:експортне (вивізне) мито - встановлюється на українські

товари, що вивозяться за межі митної території України;

імпортне (ввізне) мито - встановлюється на товари, що

ввозяться на митну територію України;

транзитне мито - справляється митницею при транзиті

товару через митну територію України.

26

27. 2. Платники та об’єкт оподаткування митом. Класифікація мита

2. За способом нарахування:адвалорне мито - нараховується у відсотках до митної вартості

товарів, які обкладаються митом;

специфічне мито - нараховується у встановленому грошовому

розмірі на одиницю товарів, що обкладаються митом;

комбіноване мито - поєднує обидва ці види митного

обкладення.

27

28. 2. Платники та об’єкт оподаткування митом. Класифікація мита

Розмір адвалорних ставок переважно залежить від наявностівиробництва в Україні аналогічних товарів.

До тих товарів, що не виробляються в Україні,

застосовуються низькі або нульові ставки,

а до товарів, виробництво яких передбачає

значного прибутку,

одержання

– високі ставки.

28

29. 2. Платники та об’єкт оподаткування митом. Класифікація мита

3. За призначенням (обмеженням імпорту або експорту):антидемпінгове мито встановлюється відповідно до Закону України

«Про

захист

національного

товаровиробника

від демпінгового імпорту»

у разі ввезення на митну територію України товарів,

які є об’єктом демпінгу,

що заподіює шкоду або створює

національному товаровиробнику;

загрозу заподіяння шкоди

29

30. 2. Платники та об’єкт оподаткування митом. Класифікація мита

компенсаційне мито –встановлюється відповідно до Закону України «Про захист

національного

товаровиробника

від субсидованого

імпорту»

у разі ввезення на митну територію України товарів,

які є об’єктом субсидованого імпорту,

що заподіює шкоду

або

створює

загрозу заподіяння

шкоди

національному товаровиробнику;

30

31. 2. Платники та об’єкт оподаткування митом. Класифікація мита

спеціальне мито - використовується як:а) засіб захисту національного товаровиробника, у разі якщо

товари ввозяться на митну територію України в обсягах або за

таких умов, що їх ввезення заподіює або створює загрозу

заподіяння значної шкоди національному товаровиробнику;

б) заходи у відповідь на дискримінаційні або недружні дії інших

держав, митних союзів та економічних угруповань, які

обмежують реалізацію

законних

прав

та

інтересів

суб’єктів зовнішньоекономічної діяльності України.

31

32. 2. Платники та об’єкт оподаткування митом. Класифікація мита

Для встановлення фактів, які стають основою длязастосування

спеціального,

антидемпінгового

і компенсаційного мита,

проводиться розслідування уповноваженим

державним

органом

згідно

заяви українських

чи

іноземних

зацікавлених

державних

органів, підприємств, організацій.

32

33. 2. Платники та об’єкт оподаткування митом. Класифікація мита

4. За ступенем сприяння імпорту:преференційне мито –

найбільш сприятливий митний режим, який застосовується до

товарів, що походять із країн, які входять разом з Україною в

митні союзи;

при встановленні спеціального преференційного митного режиму

у відповідності з міжнародними договорами;

до товарів, які походять з країн, що розвиваються (крім продукції

тваринництва,

харчової

промисловості,

продуктів

рослинного походження);

33

34. 2. Платники та об’єкт оподаткування митом. Класифікація мита

пільгове мито – вводиться відносно імпорту товарівта предметів з країн, які користуються в Україні

режимом

найбільшого

сприяння

(Австрії,

Великобританії, Італії, США, Німеччини, Франції і

т.д.), та з країн, що розвиваються

(за винятком

товарних

груп,

по

яких застосовуються

преференційні ставки);

повне мито – застосовується до інших товарів і

предметів.

34

35. 2. Платники та об’єкт оподаткування митом. Класифікація мита

5. За періодом дії:постійне мито встановлюється без

обмеження термінів застосування;

сезонне мито – встановлюється на окремі

товари:

на строк не менше 60 та не більше 120

послідовних календарних днів з дня

встановлення сезонного мита.

35

36. 2. Платники та об’єкт оподаткування митом. Класифікація мита

6. За порядком встановлення:автономне мито

- встановлюється

країною

самостійно незалежно від

міжнародних договорів;

конвенційне мито - встановлюється на

основі двохсторонніх та багатосторонніх

переговорів та зафіксоване в угодах.

36

37. 2. Платники та об’єкт оподаткування митом. Класифікація мита

Ставки мита встановленіМитним тарифом України

і залежать від товарної

номенклатури,

затвердженої Українською

класифікацією товарів

зовнішньоекономічної

діяльності (УКТЗЕД)

37

38. 2. Платники та об’єкт оподаткування митом. Класифікація мита

При визначенні ставок мита головними критеріями повинні бути:економічні інтереси держави в цілому;

інтереси національних виробників і споживачів;

можливість

та доцільність заміни

вітчизняною;

імпортної

продукції

інтереси збереження прямих зв'язків, виробничої кооперації;

38

39. 2. Платники та об’єкт оподаткування митом. Класифікація мита

заохочення або стримування імпорту товарів у залежностівід ступеня їх обробки;

сприяння виробництву товарів експортного призначення

через систему пільг на імпорт сировини і компонентів;

доцільність обмеження імпорту окремих товарів або

підвищення доходів державного бюджету від їхнього імпорту;

можливість маневрування рівнем мита в процесі міждержавних

торговельних переговорів для одержання зустрічних поступок.

39

40. 3. Порядок нарахування та сплати мита

Переміщення товарів через митний кордон Українипідлягає митному оформленню працівниками митниці

з метою забезпечення митного контролю,

який передбачає обов’язкове декларування товару

та сплату мита і митних платежів.

Декларування здійснюється шляхом заповнення митних

або валютних декларацій.

40

41. 3. Порядок нарахування та сплати мита

Базою оподаткування митом є:1. Для товарів, на які законом встановлено адвалорні ставки

мита, - митна вартість товарів.

2. Для товарів, на які законом встановлено специфічні

ставки мита, - кількість таких товарів у встановлених

законом одиницях виміру.

3. Для товарів, на які законом встановлено комбіновані

ставки мита, база оподаткування визначається відповідно

до пунктів 1 і 2.

41

42. 3. Порядок нарахування та сплати мита

Отже,нарахування

мита на товари

предмети,

та інші

що підлягають митному оподаткуванню

за адвалорними

ставками,

провадиться на базі їхньої митної вартості.

42

43. 3. Порядок нарахування та сплати мита

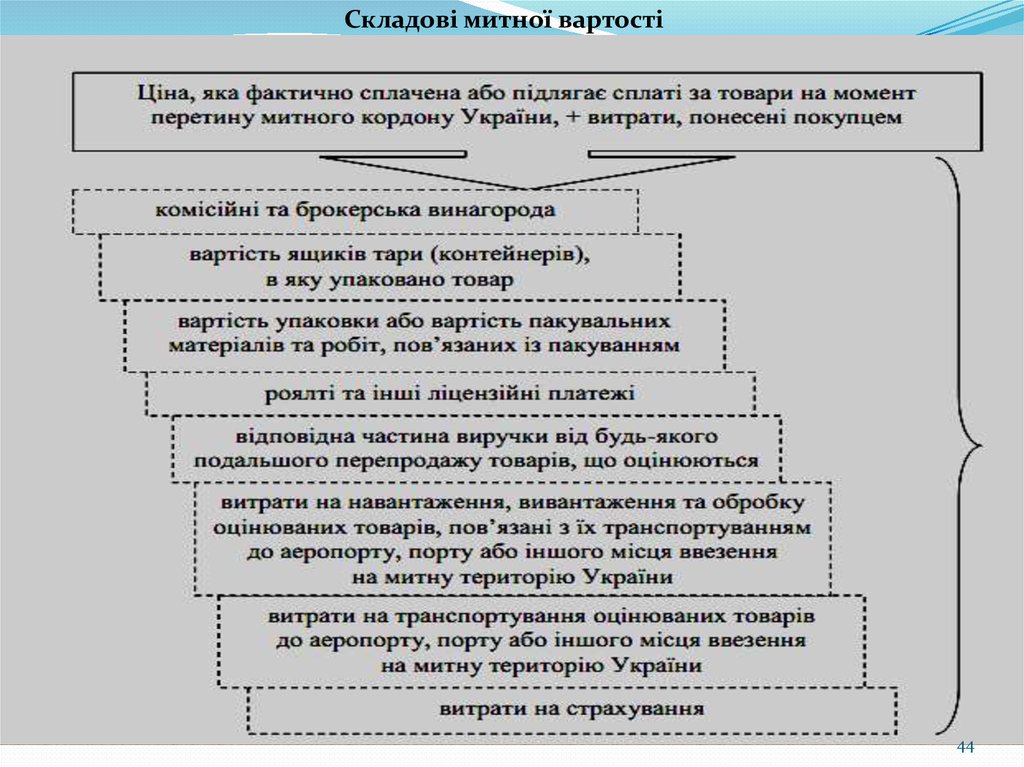

Митна вартість–

вартість товарів,

що використовується для

митних цілей,

яка базується на ціні,

що фактично сплачена

або

підлягає сплаті за ці товари.

43

44.

Складові митної вартості44

45. 3. Порядок нарахування та сплати мита

Ціна, що була фактично сплачена або підлягаєсплаті, -

це

загальна сума всіх платежів,

які були здійснені

або повинні бути здійснені покупцем оцінюваних

товарів продавцю

або на користь

продавця через третіх осіб,

або на пов’язаних із продавцем осіб для

зобов’язань продавця.

виконання

45

46. 3. Порядок нарахування та сплати мита

Документами, які підтверджують митнувартість товарів, є:

1. Декларація митної вартості.

2. Зовнішньоекономічний договір (контракт) або

документ, який його замінює, та додатки до нього у

разі їх наявності.

3. Рахунок-фактура (інвойс) або рахунок-проформа

(якщо товар не є об’єктом купівлі-продажу).

46

47. 3. Порядок нарахування та сплати мита

4. Якщо рахунок сплачено, - банківські платіжні документи, щостосуються оцінюваного товару.

5. За наявності - інші платіжні та бухгалтерські документи, що

підтверджують вартість товару та містять реквізити, необхідні

для ідентифікації ввезеного товару.

6. Транспортні

(перевізні) документи,

якщо за

умовами поставки витрати на транспортування не включені

у вартість товару, а також документи, що містять відомості

про вартість перевезення оцінюваних товарів.

47

48. 3. Порядок нарахування та сплати мита

7. Копія імпортної ліцензії, якщо імпорттовару підлягає ліцензуванню.

8. Якщо здійснювалося страхування, страхові документи, а також документи, що

містять відомості про вартість страхування.

Митна вартість визначається на основі

поданих декларантом відомостей.

48

49.

Методи визначення митної вартості товарів, що імпортуються49

50. 3. Порядок нарахування та сплати мита

У разі якщо митна вартість імпортованихтоварів не може бути визначена за першим

методом,

за митну вартість береться вартість операції

з ідентичними товарами,

які продаються на експорт в Україну з

тієї ж країни,

і час експорту яких збігається з часом

експорту оцінюваних товарів

або є максимально наближеним до нього.

50

51. 3. Порядок нарахування та сплати мита

При цьому під ідентичними розуміються товари,однакові за всіма ознаками з оцінюваними товарами, у

тому числі за такими, як:

1. Фізичні характеристики.

2. Якість та репутація на ринку.

3. Країна походження.

4. Виробник.

51

52. 3. Порядок нарахування та сплати мита

У разі якщо митна вартість імпортованих товарів не може бутивизначена за другим методом,

за митну вартість береться вартість операції з подібними

(аналогічними) товарами,

які продаються на експорт в Україну,

і час експорту яких збігається з часом експорту оцінюваних товарів

або є максимально наближеним до нього.

52

53. 3. Порядок нарахування та сплати мита

Підподібними

товари,

(аналогічними)

розуміються

які хоч і не є однаковими за всіма ознаками,

але мають схожі характеристики

і складаються із схожих компонентів,

завдяки чому виконують однакові функції

з товарами,

порівняно

що оцінюються,

та вважаються комерційно взаємозамінними.

53

54. 3. Порядок нарахування та сплати мита

Для визначення, чи є товари подібними(аналогічними), враховуються такі ознаки:

1. Якість, наявність торгової марки та їх репутація на

ринку.

2. Країна походження.

3. Виробник.

54

55. 3. Порядок нарахування та сплати мита

У разі якщо митна вартістьімпортних товарів не може бути

визначена відповідно до вище

зазначених методів,

їх митна вартість визначається на

основі віднімання вартості.

55

56. 3. Порядок нарахування та сплати мита

У разі якщо оцінювані,(аналогічні) товари

ідентичні

чи

подібні

продаються на митній території України у незмінному

стані,

для визначення митної вартості товарів за цим методом

за основу береться ціна одиниці товару,

за

якою

найбільша

партія

оцінюваних,

ідентичних чи подібних (аналогічних) імпортних

товарів продається на території України одночасно

або у час, максимально наближений до дати ввезення

оцінюваних товарів, за умови вирахування таких

компонентів:

56

57. 3. Порядок нарахування та сплати мита

1. Витрат на виплату комісійних чи звичайнихторговельних надбавок,

які

робляться

для

одержання

прибутку

та покриття загальних

витрат.

2. Звичайних

навантаження,

страхування.

витрат, понесених в Україні на

вивантаження,

транспортування,

3. Сум ввізного (імпортного) мита, податків, зборів та

інших обов'язкових платежів, що підлягають сплаті в

Україні у зв'язку з ввезенням (імпортом) чи продажем

товарів.

57

58. 3. Порядок нарахування та сплати мита

Для визначення митної вартості товарівна основі додавання вартості (обчислена

вартість)

за основу береться надана виробником

товарів,

які оцінюються, інформація про їх

вартість, яка повинна складатися із сум:

1. Вартості матеріалів та витрат,

понесених виробником при виробництві

оцінюваних товарів.

58

59. 3. Порядок нарахування та сплати мита

2. Обсягу прибутку та загальних витрат, щодорівнює сумі, яка звичайно відображається при

продажу товарів того ж класу або виду, що й

оцінювані товари, які виготовляються виробниками

у країні експорту для експорту в Україну.

3. Загальних витрат при продажу в Україну з

країни вивезення товарів того ж класу або виду,

тобто витрат на завантаження, розвантаження та

обробку оцінюваних товарів, їх транспортування,

страхування та інших витрат, пов'язаних із

ввезенням цих товарів в Україну.

59

60. 3. Порядок нарахування та сплати мита

У разі якщо митна вартість товарів не може бутивизначена шляхом

послідовного

використання

зазначених методів,

вона визначається з використанням резервних методів,

які не суперечать законам

України

і є сумісними

з принципами і положеннями

Генеральної угоди з тарифів і торгівлі (ГАТТ).

60

61. 3. Порядок нарахування та сплати мита

При ввезенні на митну територію України або вивезенні за їїмежі від оподаткування митом звільняються:

1. Транспортні

засоби

комерційного

призначення,

що здійснюють

регулярні міжнародні

перевезення

товарів або пасажирів,

а також предмети матеріально-технічного постачання і

спорядження,

паливо,

продовольство та інше майно,

необхідні для їх нормальної експлуатації на час перебування в

дорозі,

в пунктах проміжної

зупинки,

або придбані за кордоном у зв’язку з ліквідацією наслідків

аварії (поломки) даних транспортних засобів.

61

62. 3. Порядок нарахування та сплати мита

2.Предмети

спорядження,

матеріально-технічного

паливо, сировина

для промислової

постачання

та

переробки,

продовольство та інше майно,

що вивозяться за межі митної території

України

для

забезпечення виробничої

діяльності українських та зафрахтованих

українськими підприємствами і організаціями суден,

які ведуть морський

промисел,

а також продукція їх промислу,

що ввозиться на митну територію України.

62

63. 3. Порядок нарахування та сплати мита

3. Валюта України, іноземна валюта, цінніпапери та банківські метали.

4. Товари, право власності на які

набувається державою

у випадках,

передбачених законодавством.

5. Товари, що ввозяться на митну

територію

України

в

рамках

міжнародної технічної допомоги.

63

64. 3. Порядок нарахування та сплати мита

6. Товари, що походять з іншої території, за які булосплачено мито при первісному ввезенні на митну

територію України, які тимчасово, у т. ч. з

метою ремонту, вивозилися за її межі та знову

ввозяться на митну територію України.

7. Документи

та видання, які надсилаються

в

рамках міжнародного обміну до освітніх,

наукових або культурних закладів,

бібліотек.

Перелік таких закладів визначений КМУ.

64

65. 3. Порядок нарахування та сплати мита

8. Товари, що надходять вміжнародної технічної допомоги,

Україну

в

рамках

яка надається на безоплатній та безповоротній основі

для зняття енергоблоків Чорнобильської АЕС з

експлуатації,

перетворення об’єкта «Укриття» на екологічно безпечну

систему

та

забезпечення

Чорнобильської АЕС.

соціального

захисту

персоналу

65

66. 3. Порядок нарахування та сплати мита

9. Архівні документи,придбані

з

метою

внесення

їх до

Національного архівного фонду.

10.

Фармацевтична

продукція,

сполуки, що використовуються

для її виготовлення, які не

виробляються в Україні.

66

67. 3. Порядок нарахування та сплати мита

11. Устаткування, яке працює на відновлюванихджерелах енергії,

енергозберігаюче

обладнання

і матеріали,

засоби вимірювання,

контролю

та

управління

витратами паливно-енергетичних

ресурсів,

обладнання та матеріали для виробництва

альтернативних

видів палива

або для виробництва

енергії з відновлюваних

джерел енергії за умови,

що

ці

товари застосовуються платником

податків для власного виробництва та не

виробляються в Україні.

67

68. 3. Порядок нарахування та сплати мита

12. Техніка, устаткування, майно і матеріали, щоввозяться на митну територію України та

вивозяться за її межі, призначені для власного

використання розвідувальними органами України.

13. Технічні

та транспортні

засоби,

у т.ч.

самохідні сільськогосподарські машини, що працюють

на біопаливі.

14. Товари та предмети, оплачені за рахунок грантів,

наданих відповідно до програм Глобального фонду для

боротьби із СНІДом, туберкульозом та малярією в

Україні.

68

69. 3. Порядок нарахування та сплати мита

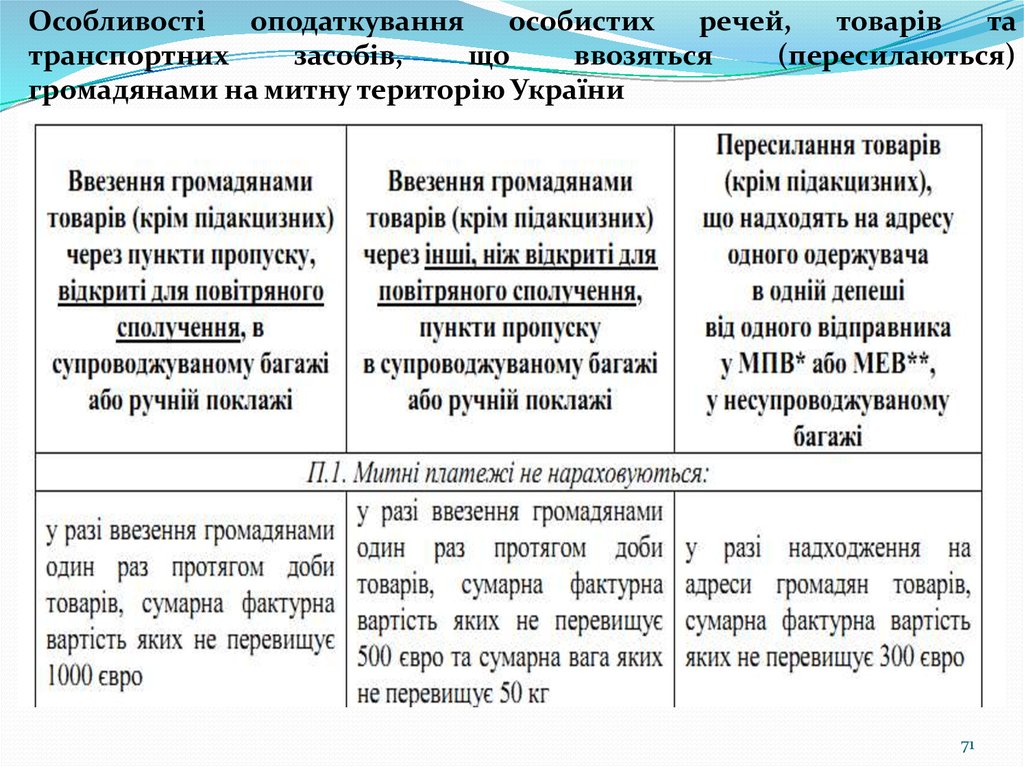

Існують певні особливостіоподаткування

особистих

речей,

товарів та транспортних засобів,

що ввозяться (пересилаються) громадянами

на митну територію України.

69

70. 3. Порядок нарахування та сплати мита

Фактурна вартість товару –ціна товару,

що переміщується через митний кордон

України,

та зазначена в рахунку-фактурі

(фактурі-проформі, касових або товарних чеках, ярликах, інших

документах роздрібної торгівлі, які містять відомості щодо вартості

таких товарів).

70

71.

Особливостіоподаткування

особистих

речей,

товарів

та

транспортних

засобів,

що

ввозяться

(пересилаються)

громадянами на митну територію України

71

72.

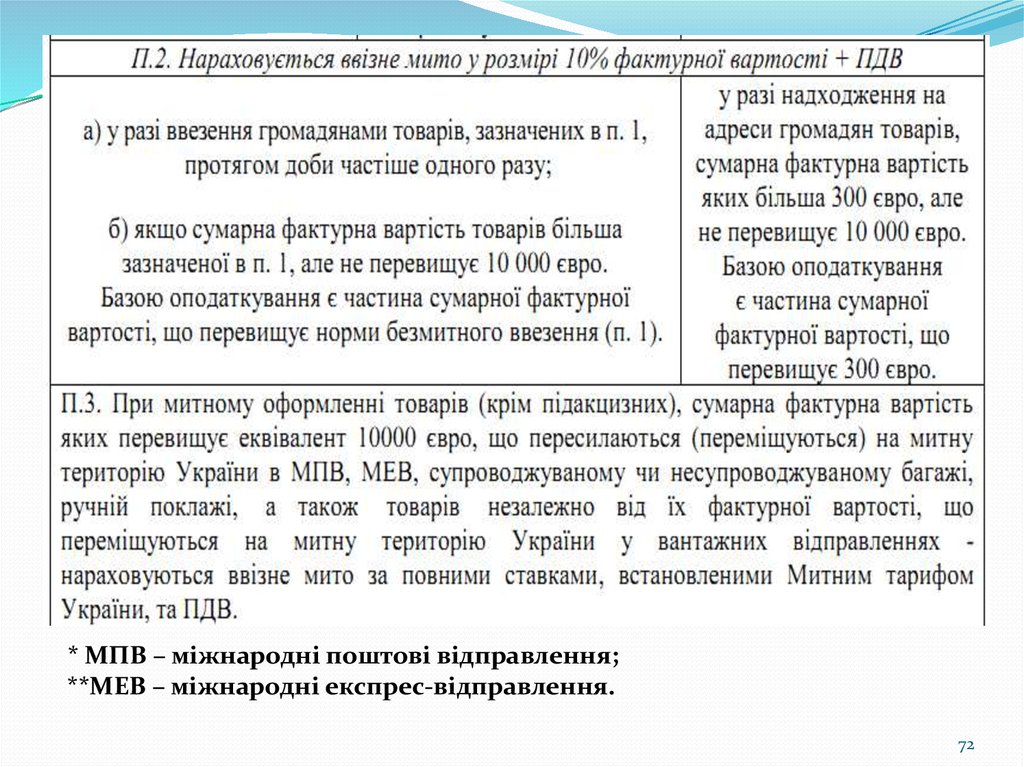

* МПВ – міжнародні поштові відправлення;**МЕВ – міжнародні експрес-відправлення.

72

73. 3. Порядок нарахування та сплати мита

Сума митного збору,належна до сплати,

переводиться платниками на рахунки митних

служб,

які здійснюють митне оформлення товарів або

майна,

або вноситься грошовий готівкою в касу митної

служби,

після чого у встановлені терміни ці суми

перераховуються до бюджету.

73

74. 3. Порядок нарахування та сплати мита

Документом, який єпідставою для

внесення митного

збору платником,

виступає вантажна

митна декларація

або її копія.

Без сплати всіх

належних сум

митного збору випуск

товарів і майна

митними службами

не здійснюється.

74

75. 3. Порядок нарахування та сплати мита

За заявою декларанта і за наявності гарантіїбанку митниця має право відстрочити або

розстрочити сплату митного збору, але не

більше, ніж на один місяць.

При несплаті рахунку в строк, вказаний

митною службою, сума митного збору

стягується в безперечному порядку з

нарахуванням

пені

за

кожний

день

прострочення.

75

76.

Дякую за увагу!76