Финансы

ФинансыПохожие презентации:

Прогнозирование цен на товары или активы

1.

PREDICTIONk

True model

Pi 1 j X ji ui

j 2

k

Fitted model

Pˆi ˆ1 ˆ j X ji

j 2

В предыдущей последовательности мы увидели как прогнозировать цены на товары

или активы, учитывая их структурные характеристики.(построение). В этом ряду мы

обсудим свойства таких прогнозов.

1

2.

PREDICTIONk

True model

Pi 1 j X ji ui

j 2

k

Fitted model

Pˆi ˆ1 ˆ j X ji

j 2

Предположим, что даны примеры n наблюдений, как показано, мы установили модель

ценообразования с k-1 характеристиками.

2

3.

PREDICTIONk

True model

Pi 1 j X ji ui

j 2

k

Fitted model

Pˆi ˆ1 ˆ j X ji

j 2

k

Prediction conditional on

X

*

2

, X 3* ,..., X k*

Pˆ * ˆ1 ˆ j X *j

j 2

Предположим сейчас, что оно сталкивается с новым видом товара с

характеристиками {X2*, X3*, ..., Xk* }. Учитывая (пример) результат выборки регрессии,

естественно прогнозировать, что цена нового вида должна сводиться к третьему

уравнению.

3

4.

PREDICTIONk

True model

Pi 1 j X ji ui

j 2

k

Fitted model

Pˆi ˆ1 ˆ j X ji

j 2

k

Prediction conditional on

X

*

2

, X 3* ,..., X k*

Pˆ * ˆ1 ˆ j X *j

j 2

Что же можно сказать о свойствах этого прогнозирования? Во-первых, естественно

спросить справедливо ли оно в НЕсистематической переоценке или недооценке

смысла фактической цены. Во-вторых, мы обеспокоены о вероятной точности

прогноза

4

5.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

X*

Pˆ * ˆ1 ˆ2 X *

Мы будем рассматривать пример, где товар имеет одну соответствующую

характеристику и предположим, что мы установили простую регрессионную

показанную модель. Следовательно, дадим новый вид товара с характеристиками X =

X * , эта модель дает нам прогнозируемую цену.

5

6.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

P*

X*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

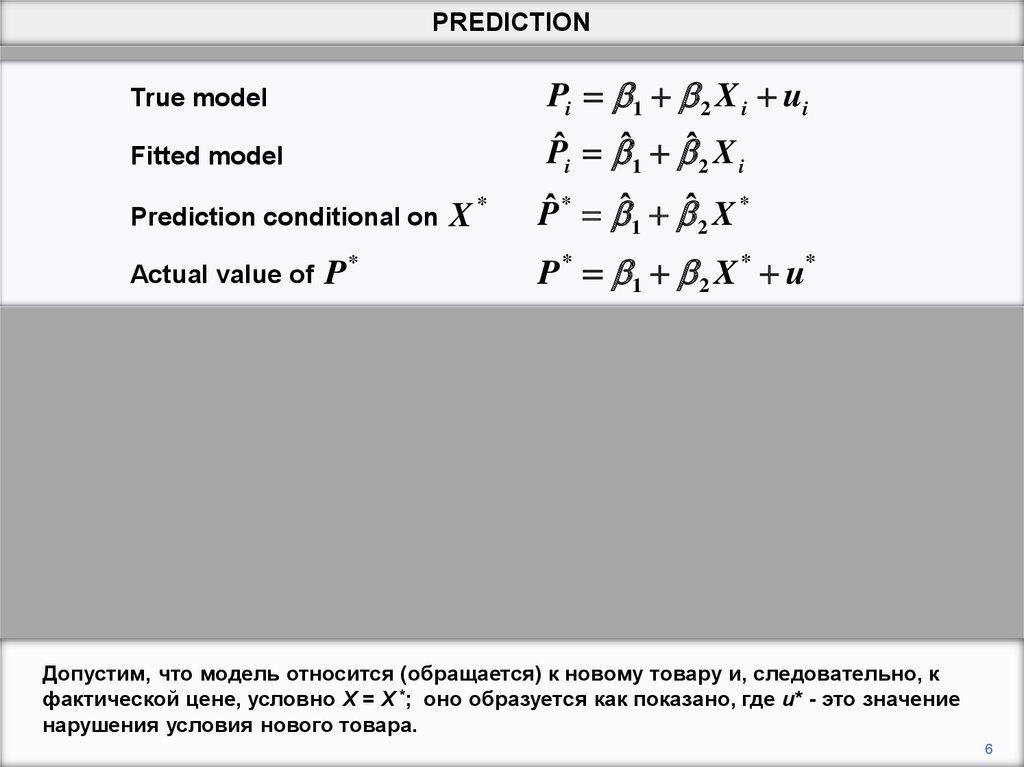

Допустим, что модель относится (обращается) к новому товару и, следовательно, к

фактической цене, условно X = X *; оно образуется как показано, где u* - это значение

нарушения условия нового товара.

6

7.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

P*

X*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

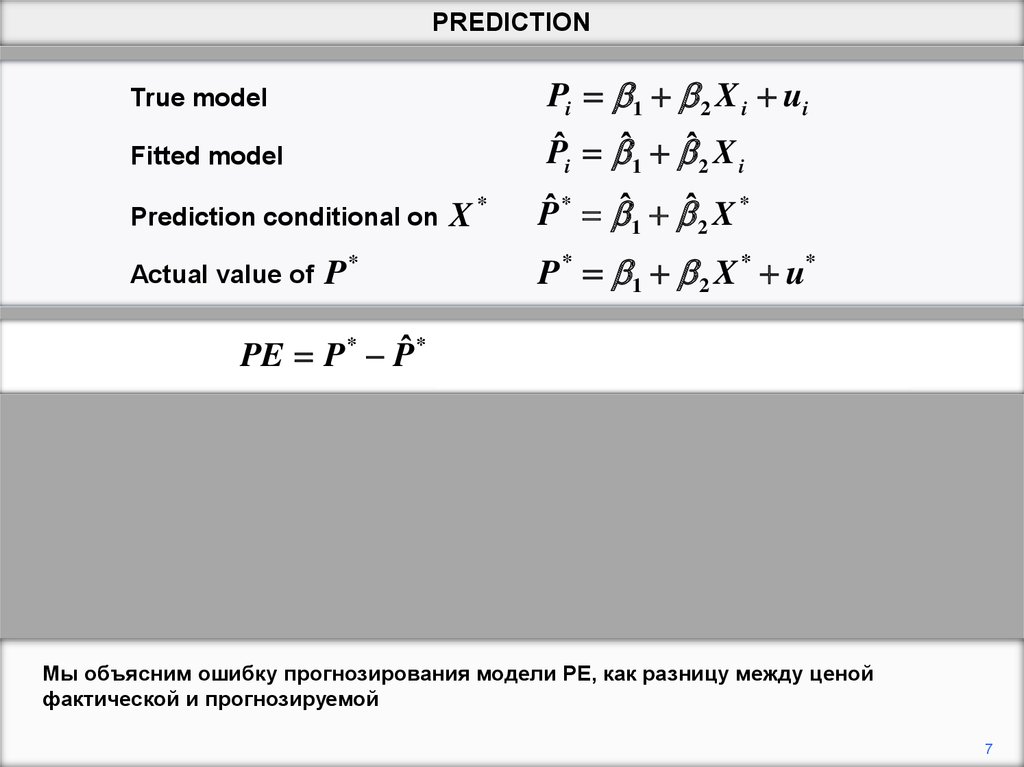

Мы объясним ошибку прогнозирования модели PE, как разницу между ценой

фактической и прогнозируемой

7

8.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

P*

X*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

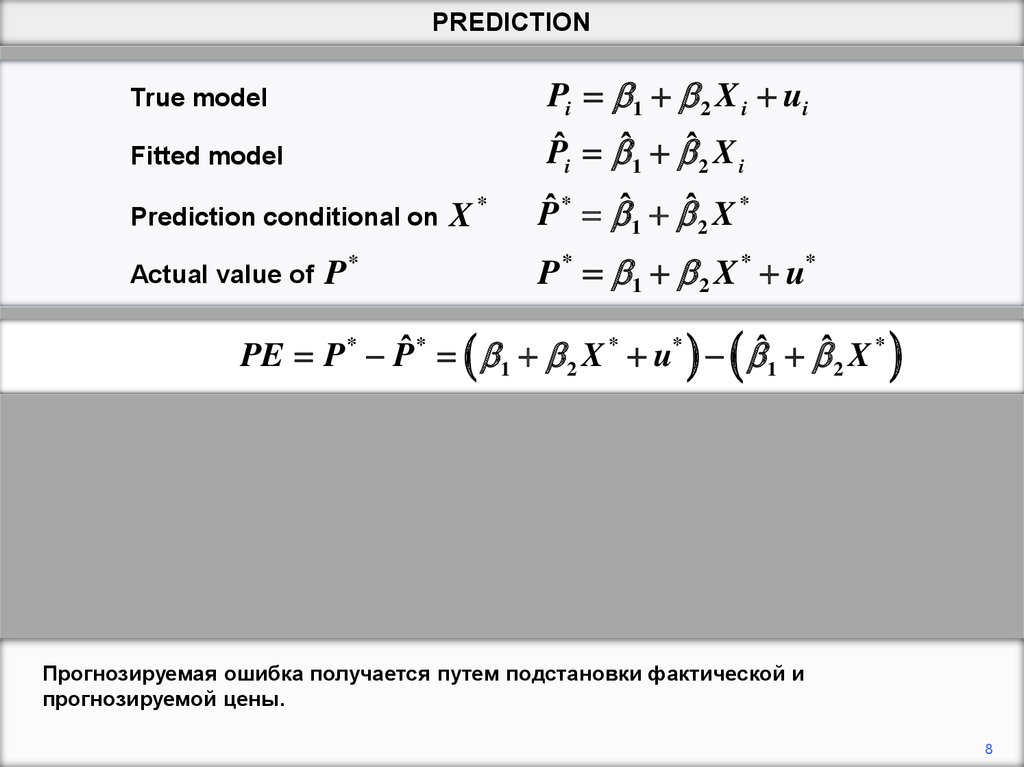

Прогнозируемая ошибка получается путем подстановки фактической и

прогнозируемой цены.

8

9.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

X*

P*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

E u E ˆ X E ˆ

E PE E 1 2 X * u* E ˆ1 ˆ2 X *

1 2 X *

*

*

1

2

1 2 X * 1 X * 2 0

Мы ожидаем.

9

10.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

X*

P*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

E u E ˆ X E ˆ

E PE E 1 2 X * u* E ˆ1 ˆ2 X *

1 2 X *

*

*

1

2

1 2 X * 1 X * 2 0

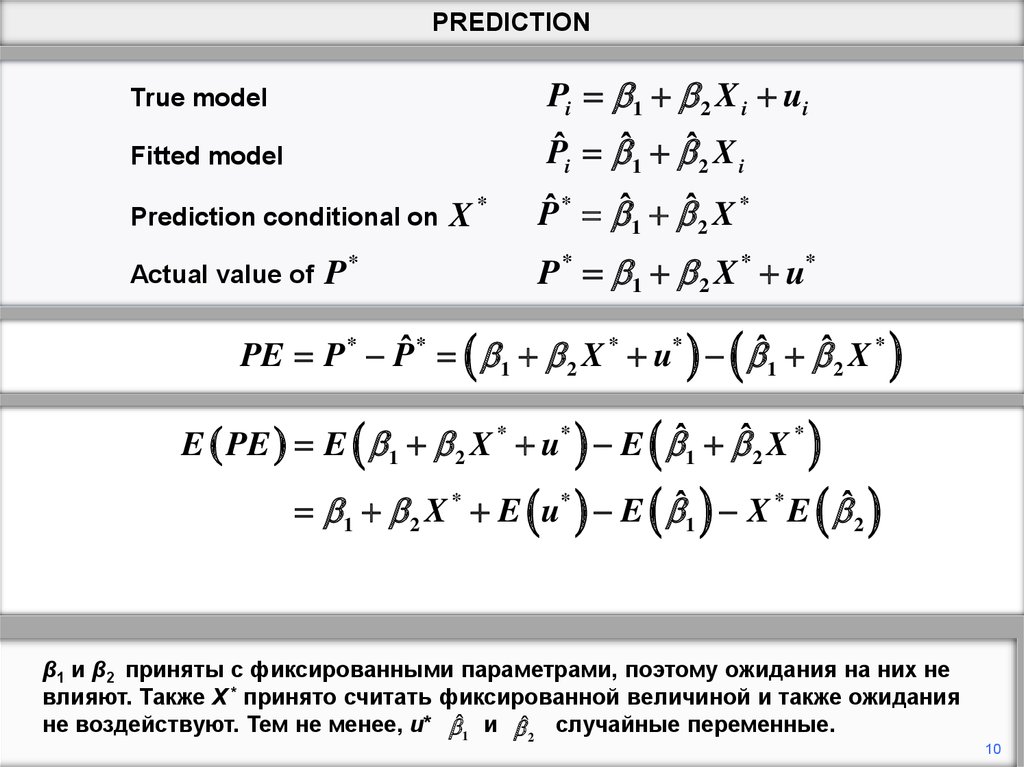

β1 и β2 приняты с фиксированными параметрами, поэтому ожидания на них не

влияют. Также X * принято считать фиксированной величиной и также ожидания

не воздействуют. Тем не менее, u* ˆ1 и ˆ 2 случайные переменные.

10

11.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

X*

P*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

E u E ˆ X E ˆ

E PE E 1 2 X * u* E ˆ1 ˆ2 X *

1 2 X *

*

*

1

2

1 2 X * 1 X * 2 0

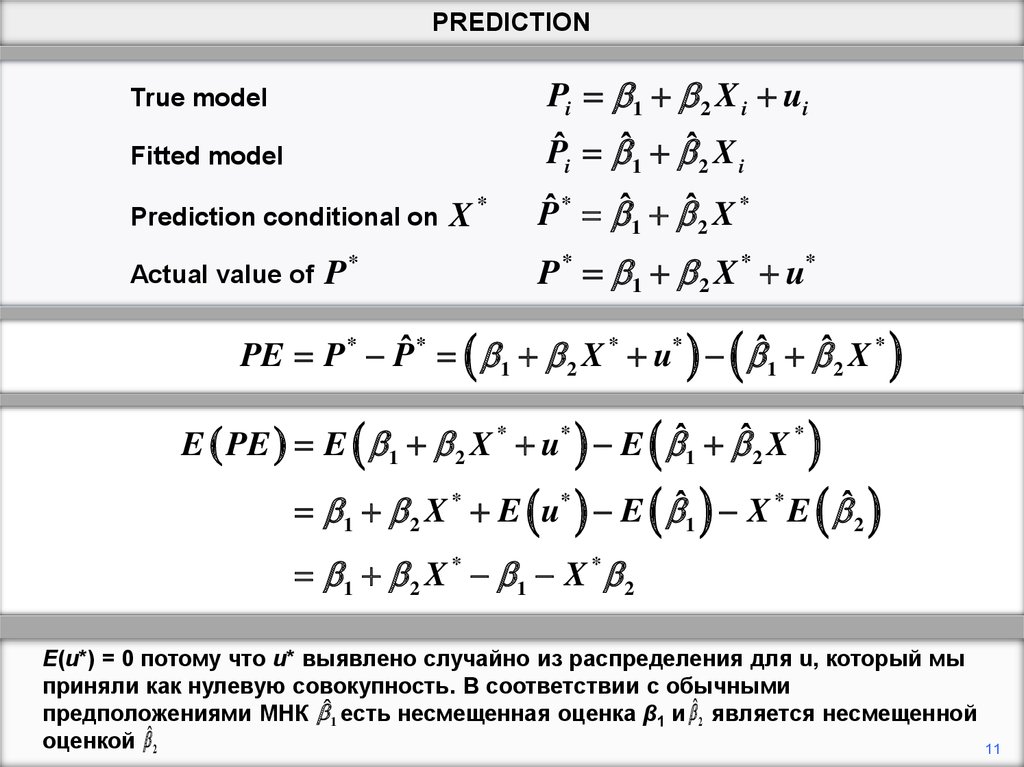

E(u*) = 0 потому что u* выявлено случайно из распределения для u, который мы

приняли как нулевую совокупность. В соответствии с обычными

предположениями МНК ˆ1 есть несмещенная оценка β1 и ˆ2 является несмещенной

оценкой ˆ2

11

12.

PREDICTIONPi 1 2 X i ui

Pˆi ˆ1 ˆ2 X i

True model

Fitted model

Prediction conditional on

Actual value of

X*

P*

Pˆ * ˆ1 ˆ2 X *

P * 1 2 X * u*

PE P * Pˆ * 1 2 X * u* ˆ1 ˆ2 X *

E u E ˆ X E ˆ

E PE E 1 2 X * u* E ˆ1 ˆ2 X *

1 2 X *

*

*

1

2

1 2 X * 1 X * 2 0

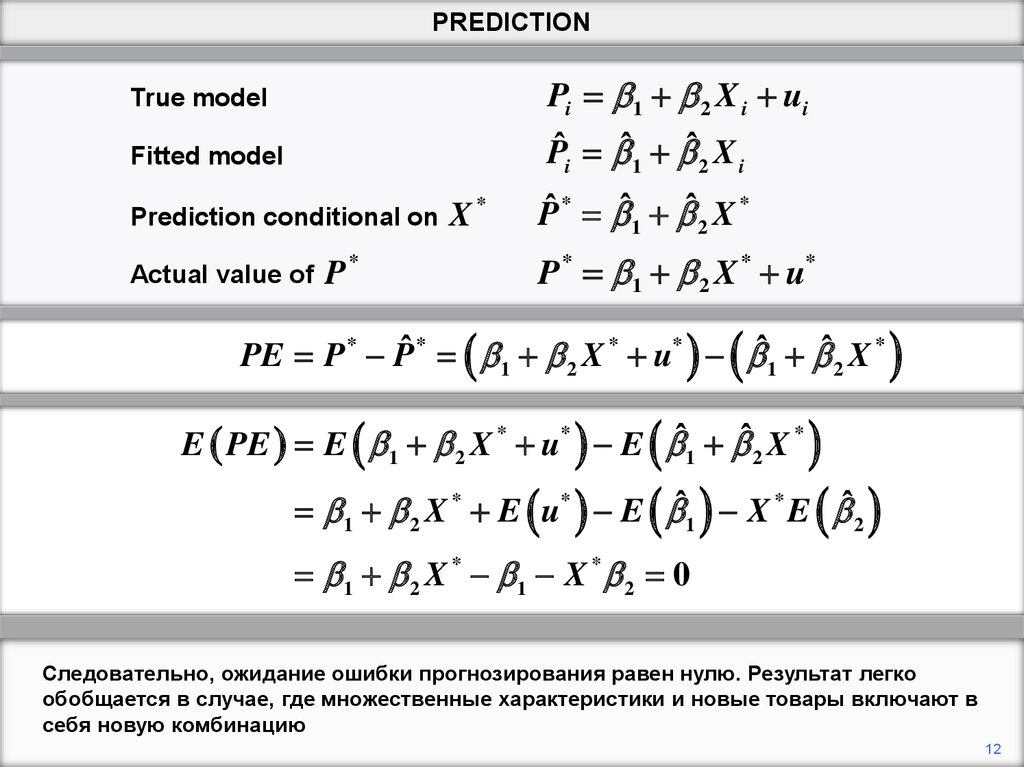

Следовательно, ожидание ошибки прогнозирования равен нулю. Результат легко

обобщается в случае, где множественные характеристики и новые товары включают в

себя новую комбинацию

12

13.

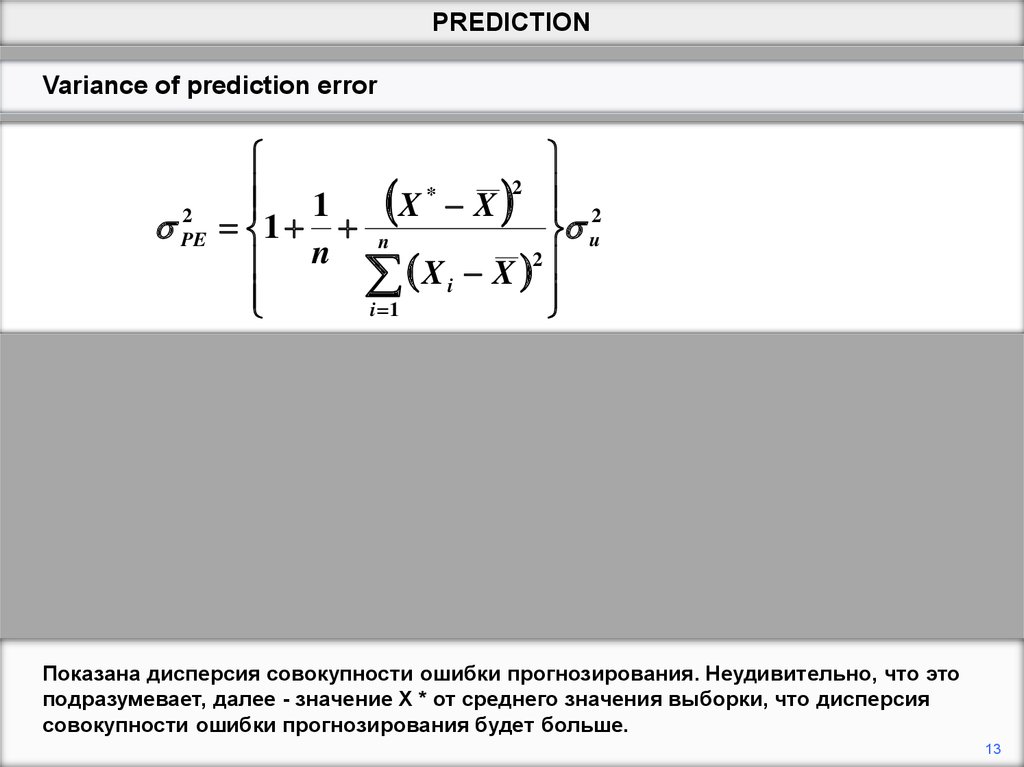

PREDICTIONVariance of prediction error

2

PE

2

*

1

X X 2

1 n

u

n X i X 2

i 1

Показана дисперсия совокупности ошибки прогнозирования. Неудивительно, что это

подразумевает, далее - значение X * от среднего значения выборки, что дисперсия

совокупности ошибки прогнозирования будет больше.

13

14.

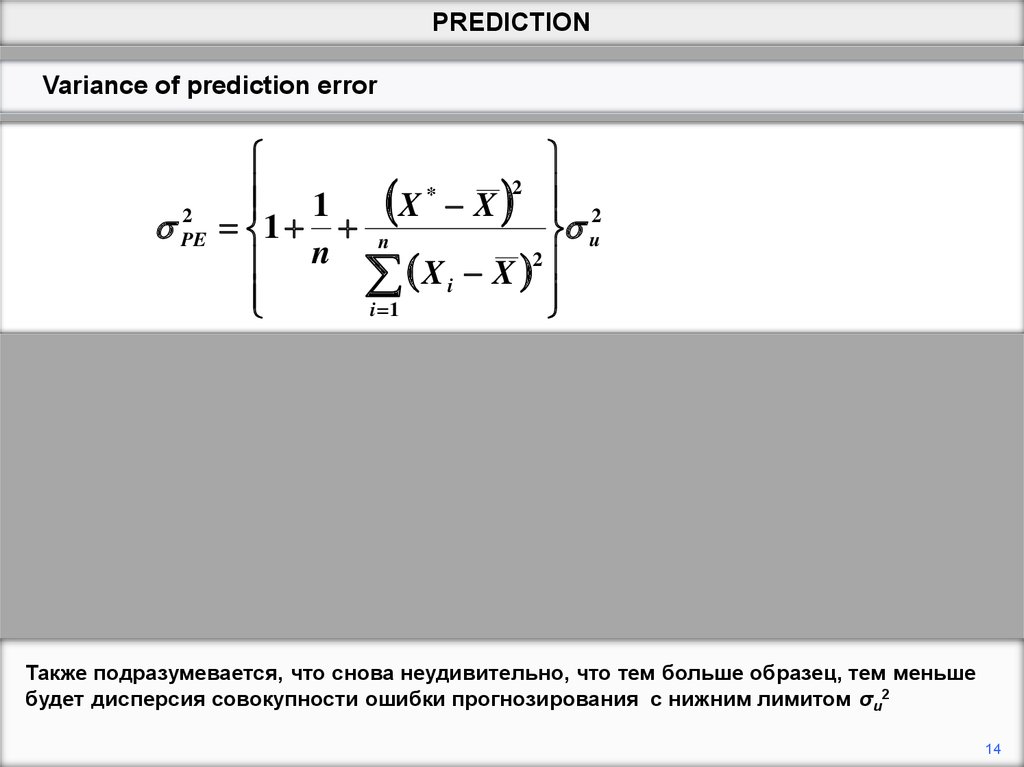

PREDICTIONVariance of prediction error

2

PE

2

*

1

X X 2

1 n

u

n X i X 2

i 1

Также подразумевается, что снова неудивительно, что тем больше образец, тем меньше

будет дисперсия совокупности ошибки прогнозирования с нижним лимитом σu2

14

15.

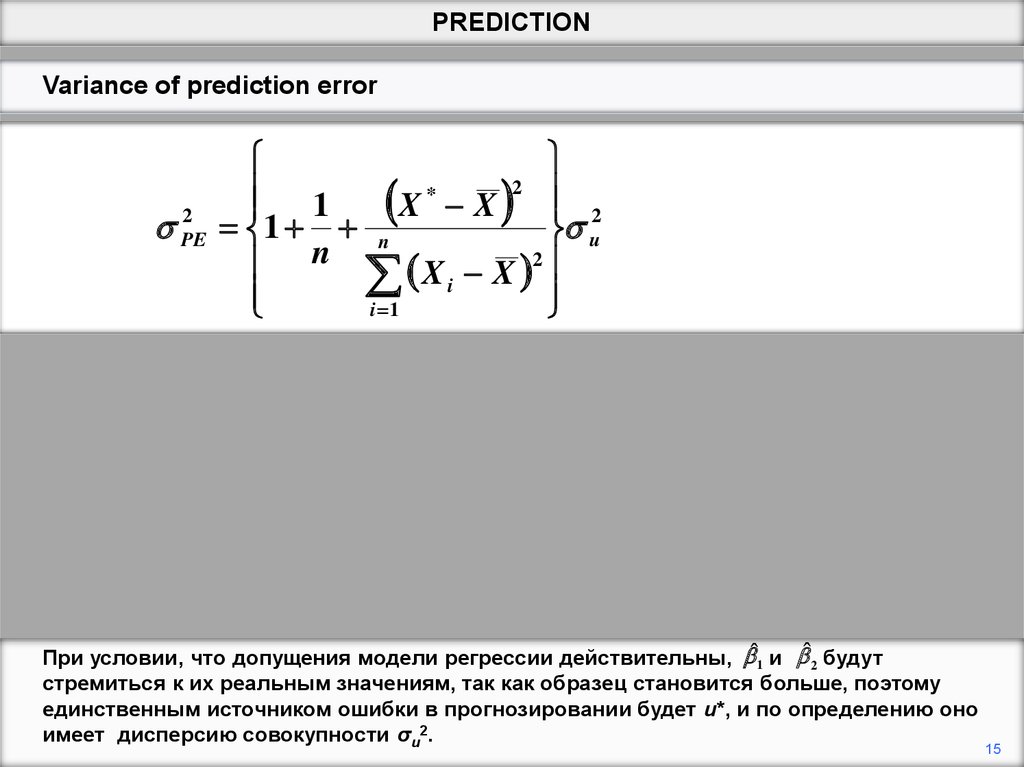

PREDICTIONVariance of prediction error

2

PE

2

*

1

X X 2

1 n

u

n X i X 2

i 1

При условии, что допущения модели регрессии действительны, ˆ1 и ˆ2 будут

стремиться к их реальным значениям, так как образец становится больше, поэтому

единственным источником ошибки в прогнозировании будет u*, и по определению оно

имеет дисперсию совокупности σu2.

15

16.

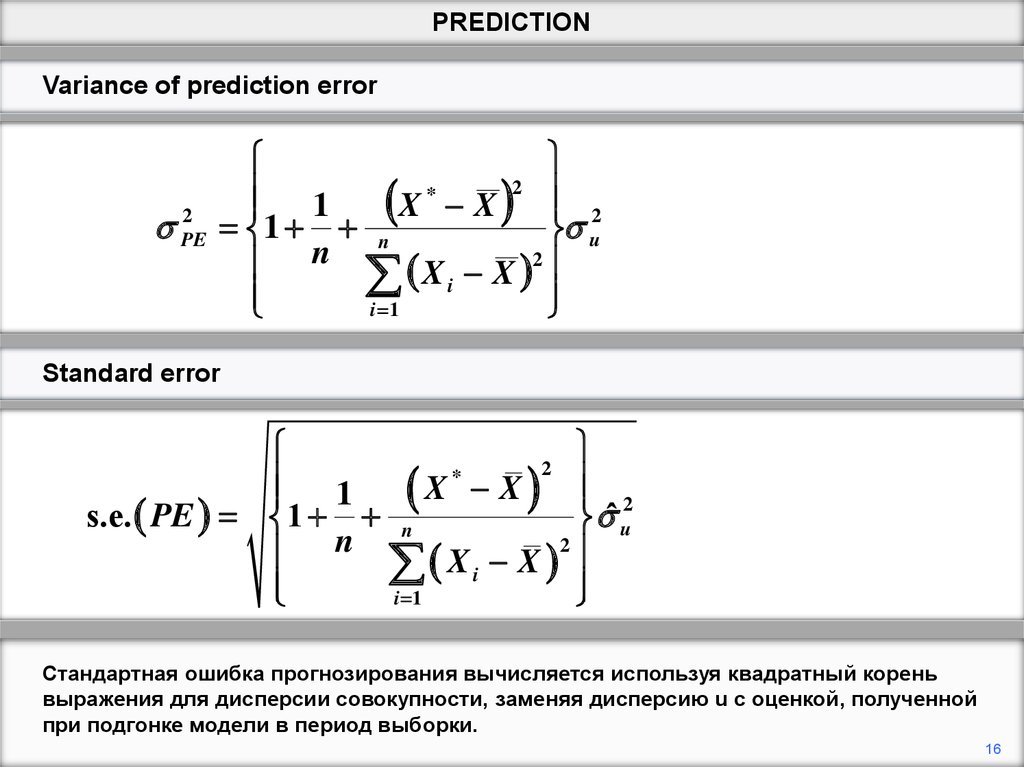

PREDICTIONVariance of prediction error

2

PE

2

*

1

X X 2

1 n

u

n X i X 2

i 1

Standard error

2

1

X * X 2

s.e. PE 1 n

ˆ u

n X i X 2

i 1

Стандартная ошибка прогнозирования вычисляется используя квадратный корень

выражения для дисперсии совокупности, заменяя дисперсию u с оценкой, полученной

при подгонке модели в период выборки.

16

17.

PREDICTIONP

Pˆ * t crit s.e. P * Pˆ * t crit s.e.

upper limit of confidence interval for P*

Pˆ ˆ1 ˆ2 X

0

50

100

X

150

X*

200

X250

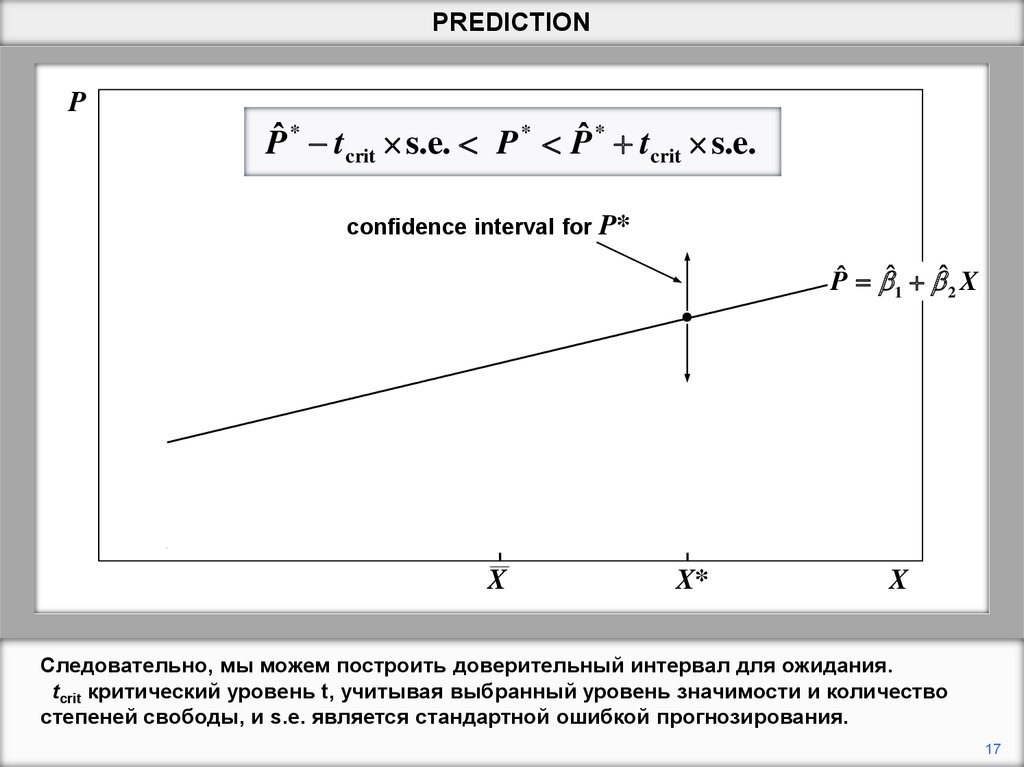

Следовательно, мы можем построить доверительный интервал для ожидания.

tcrit критический уровень t, учитывая выбранный уровень значимости и количество

степеней свободы, и s.e. является стандартной ошибкой прогнозирования.

17

18.

PREDICTIONP

Pˆ * t crit s.e. P * Pˆ * t crit s.e.

upper limit of confidence interval for P*

Pˆ ˆ1 ˆ2 X

lower limit of confidence

interval for P*

0

50

100

X

150

X*

200

X250

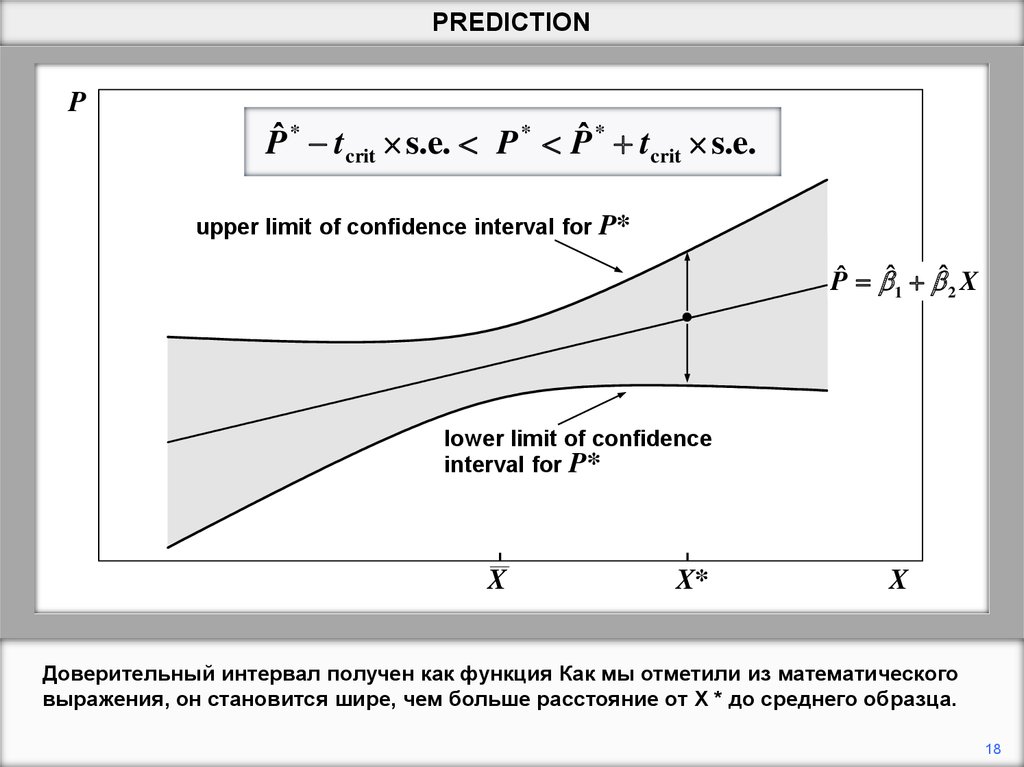

Доверительный интервал получен как функция Как мы отметили из математического

выражения, он становится шире, чем больше расстояние от X * до среднего образца.

18

19.

PREDICTIONP

Pˆ * t crit s.e. P * Pˆ * t crit s.e.

upper limit of confidence interval for P*

Pˆ ˆ1 ˆ2 X

lower limit of confidence

interval for P*

0

50

100

X

150

X*

200

X250

С несколькими объясняющими переменными выражение для ожидание дсиперсии

становится сложным

19

20.

PREDICTIONP

Pˆ * t crit s.e. P * Pˆ * t crit s.e.

upper limit of confidence interval for P*

Pˆ ˆ1 ˆ2 X

lower limit of confidence

interval for P*

0

50

100

X

150

X*

200

X250

Следует отметить, что мультиколлинеарность не может оказывать отрицательного

влияния на точность прогнозирования, даже если оценки коэффициентов имеют

большие отклонения.

20

21.

PREDICTIONY 1 2 X 2 3 X 3 u

Suppose X2 and X3 are positively correlated, 2 > 0, 3 > 0.

Then cov ˆ2 , ˆ3 0 .

If ˆ 2 is overestimated, ˆ 3 is likely to be underestimated.

So

ˆ X

2

*

2

ˆ3 X 3* may be a good estimator of 2 X 2* 3 X 3* .

Similarly, for other combinations.

Для простоты предположим, что есть две объясняющие переменные, что оба имеют

положительные истинные коэффициенты и как показано, они положительно

коррелированы; мы прогнозируем значение Y *, учитывая значения X2 * и X3 *.

21

22.

PREDICTIONY 1 2 X 2 3 X 3 u

Suppose X2 and X3 are positively correlated, 2 > 0, 3 > 0.

Then cov ˆ2 , ˆ3 0 .

If ˆ 2 is overestimated, ˆ 3 is likely to be underestimated.

So

ˆ X

2

*

2

ˆ3 X 3* may be a good estimator of 2 X 2* 3 X 3* .

Similarly, for other combinations.

Тогда, если эффект от X2 переоценен, поэтому ˆ2 > β2, эффект от X3 вероятно будет

недооценена с ˆ 3< β3. Как следствие, эффекты ошибки могут в какой-то мере отмениться,

в результате линейная комбинация может быть приближена к (β2X2* + β3X3*)

22

23.

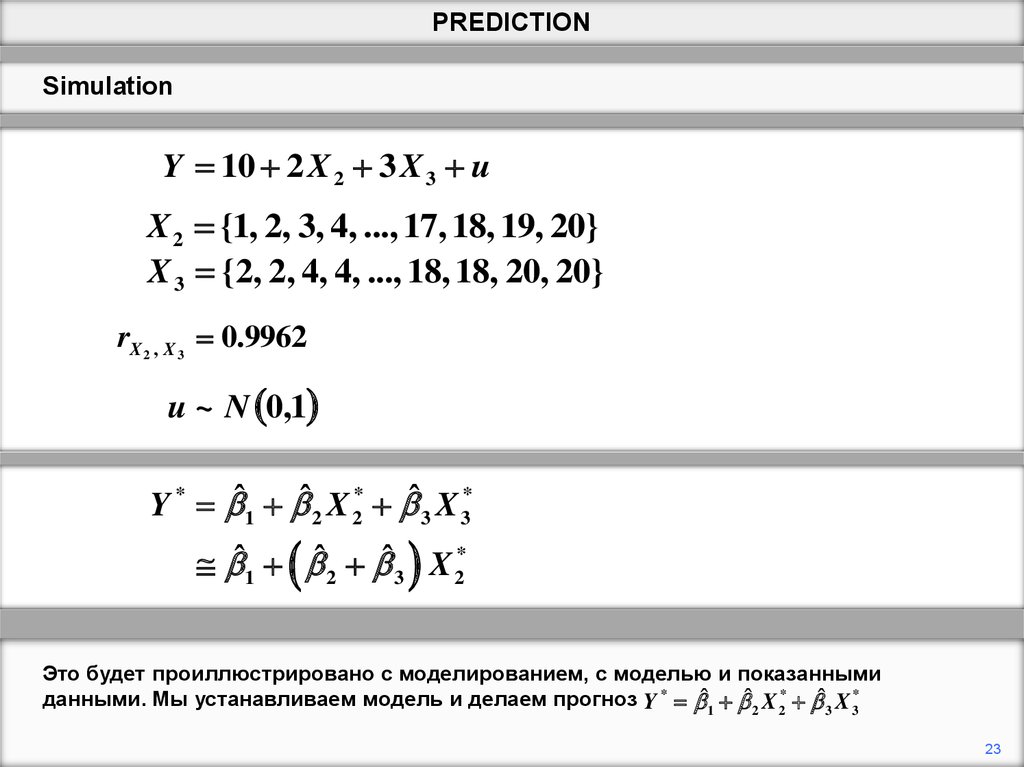

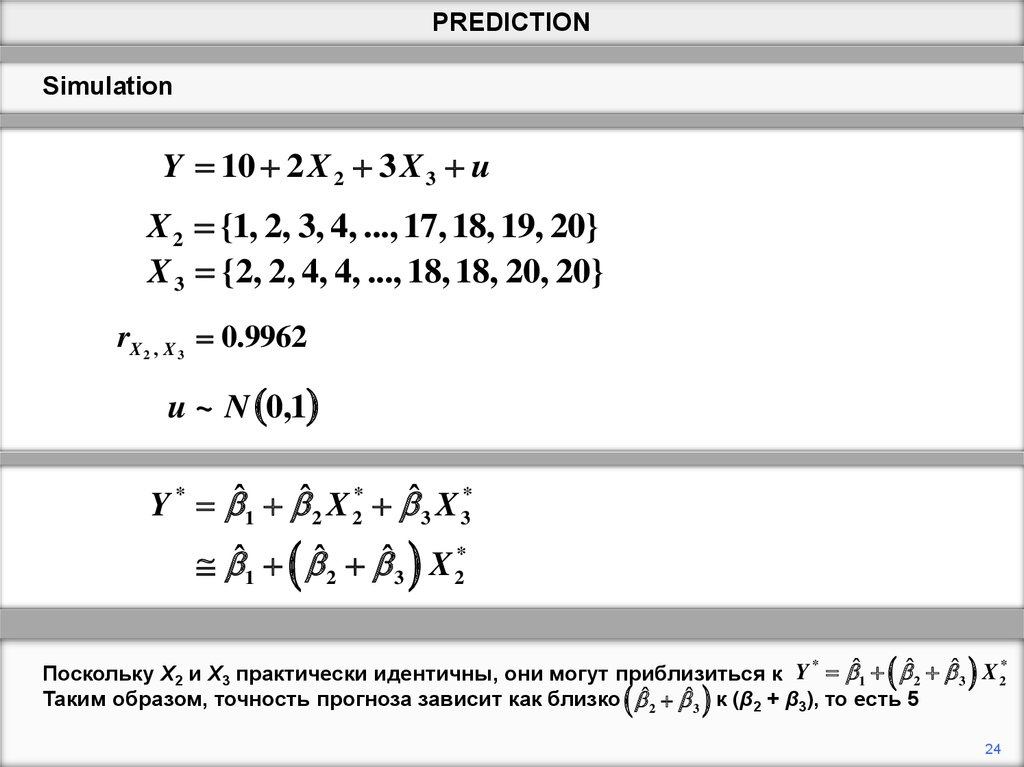

PREDICTIONSimulation

Y 10 2 X 2 3 X 3 u

X 2 {1, 2, 3, 4, ..., 17, 18, 19, 20}

X 3 {2, 2, 4, 4, ..., 18, 18, 20, 20}

rX 2 , X 3 0.9962

u ~ N 0,1

Y * ˆ1 ˆ2 X 2* ˆ3 X 3*

ˆ1 ˆ2 ˆ3 X 2*

Это будет проиллюстрировано с моделированием, с моделью и показанными

данными. Мы устанавливаем модель и делаем прогноз Y * ˆ1 ˆ2 X 2* ˆ3 X 3*

23

24.

PREDICTIONSimulation

Y 10 2 X 2 3 X 3 u

X 2 {1, 2, 3, 4, ..., 17, 18, 19, 20}

X 3 {2, 2, 4, 4, ..., 18, 18, 20, 20}

rX 2 , X 3 0.9962

u ~ N 0,1

Y * ˆ1 ˆ2 X 2* ˆ3 X 3*

ˆ1 ˆ2 ˆ3 X 2*

*

*

Поскольку X2 и X3 практически идентичны, они могут приблизиться к Y ˆ1 ˆ2 ˆ3 X 2

Таким образом, точность прогноза зависит как близко ˆ2 ˆ3 к (β2 + β3), то есть 5

24

25.

PREDICTION10

ˆ2 ˆ3

5

standard deviation 0.04

ˆ 2

standard deviations 0.45

ˆ3

0

0

1

2

3

4

5

6

7

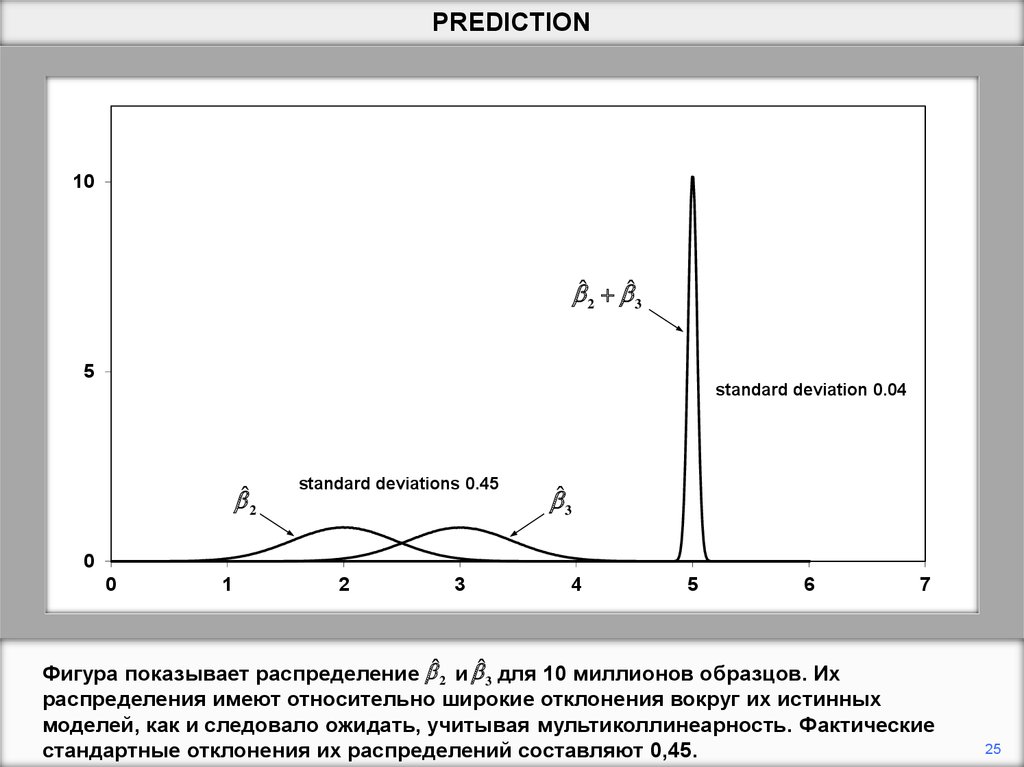

Фигура показывает распределение ˆ 2 и ˆ3 для 10 миллионов образцов. Их

раcпределения имеют относительно широкие отклонения вокруг их истинных

моделей, как и следовало ожидать, учитывая мультиколлинеарность. Фактические

стандартные отклонения их распределений составляют 0,45.

25

26.

PREDICTION10

ˆ2 ˆ3

5

standard deviation 0.04

ˆ 2

standard deviations 0.45

ˆ3

0

0

1

2

3

4

5

6

7

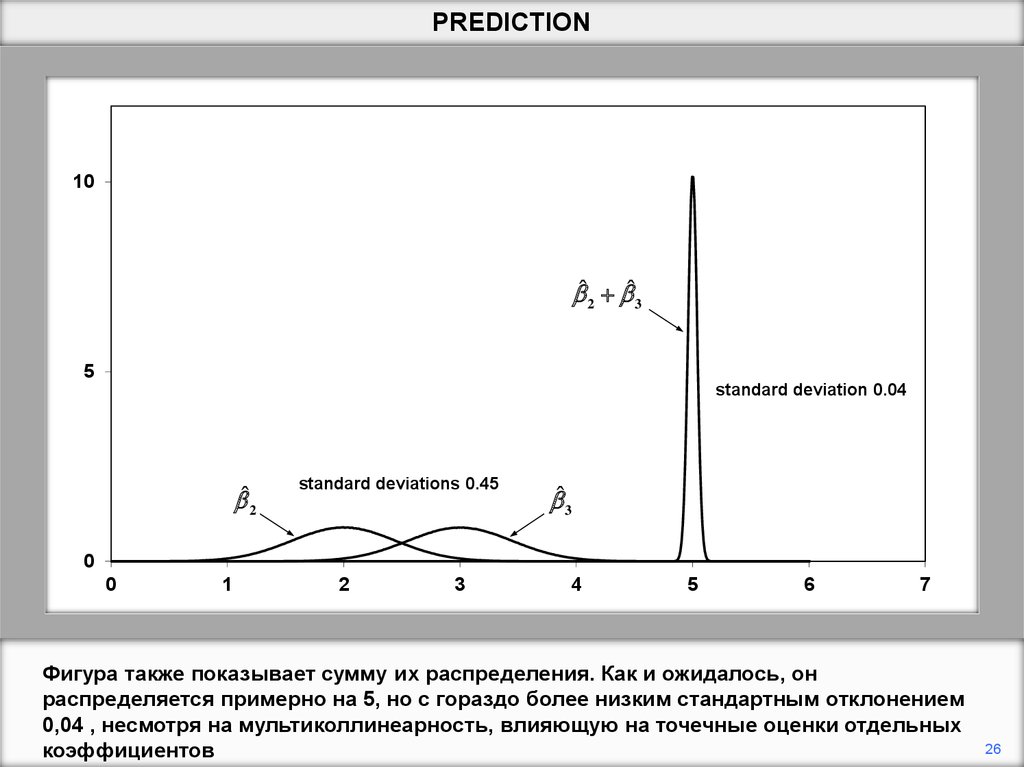

Фигура также показывает сумму их распределения. Как и ожидалось, он

распределяется примерно на 5, но с гораздо более низким стандартным отклонением

0,04 , несмотря на мультиколлинеарность, влияющую на точечные оценки отдельных

коэффициентов

26