")

")

")

Экономика

ЭкономикаПохожие презентации:

")

")

. Лекция 2")

Основные тенденции развития российской экономики: от рецессии к стагнации

1. Основные тенденции развития российской экономики: от рецессии к стагнации

Лякин Александр Николаевич,д.э.н., проф., СПбГУ

2. Кризисы 1998, 2008-2009, 2015-… Можно ли раз за разом входить в одну и ту же воду?

1998 – кризис государственного долга упала цена нефтидефолт

девальвация

изменение относительных цен

экспортные пошлины

расширение использования мощностей и рост занятости

упал – отжался (1999 год самый быстрый рост промышленности

за постсоветский период)

3. 2008

глобальный кризис и коллапс на мировых финансовых рынкахрост процентных ставок и кредитное сжатие;

упала цена нефти

бюджетное сжатие;

управляемая девальвация для спасения банков

сокращение кредитов для реального сектора;

экономика быстро упала и медленно восстанавливалась

4. 2015

индекс роста ВВП (1998=1)2015

2,2

2

Предпосылки:

Стагнация с 2013 – темпы роста затухают

занятость выше естественной

инвестиции замедляются

1,8

1,6

1,4

1,2

1

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

доля инвестиций в основной капитал в ВВП

21,3%

20,6%

20,3% 20,0%

20,2%

19,8%19,7%

22,0%

20,0%

18,2%

17,6%

16,8%

16,8%

16,7%

16,3%16,6%

15,9%

18,0%

5

4,5

Индексы физического объема ВВП к предыдущему

году (%)

4,50

4,26

3,44

4

3,5

3

16,0%

2,5

13,9%

1,32

2

14,0%

1,5

0,60

1

12,0%

0,5

0

2010

10,0%

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2011

2012

2013

2014

5. 2015

Предпосылки:Стагнация с 2013 – безработица и зарплата

25,0

20,9

Безработица

20

Реальная заработная плата

20,0

17,2

16,2

15,0

12,6

10,9

13,3

11,5

10,6

8,4

10,0

10,6

9,0

5,0

7,9

8,2

7,8

7,1

7,1

8,3

6,0

6,2

5,2

7,3

6,5

5,5

5,2

5,5

4,8

1,3

2012

2013

2,8

0,0

2000

-5,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

-3,5

2010

2011

2014

6. Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?)

Одна и та же цепочка событий – нефть, девальвация, процентныеставки и доступность кредита, сжатие бюджета

120,00

0,12

23

18

13

8

18

17

16

15

14

13

12

11

10

9

8

Ставки по кредитам нефинансовым организациям

20,00

0,02

0,01

$/рубль

0,005

22

20

18

16

14

12

10

8

сен.16

ноя.16

май.16

июл.16

янв.16

мар.16

сен.15

ноя.15

май.15

июл.15

янв.15

мар.15

сен.14

ноя.14

0,00

янв.14

сен.09

ноя.09

июл.09

мар.09

май.09

янв.09

ноя.08

сен.08

июл.08

мар.08

0,025

май.08

янв.08

ноя.07

сен.07

янв.07

ноя.99

сен.99

июл.99

мар.99

май.99

янв.99

сен.98

ноя.98

май.98

июл.98

мар.98

янв.98

ноя.97

сен.97

июл.97

май.97

мар.97

янв.97

28

0,00

июл.07

0

мар.07

20,00

0,02

33

Нефть 07-09

$/рубль

0,015

Нефть 14-16

40,00

40,00

0,04

0,00

0,02

0,03

май.07

5,00

60,00

0,06

$/рубль

0,025

80,00

60,00

0,08

Нефть 97-99

10,00

38

0,03

0,035

80,00

0,1

15,00

43

0,04 100,00

0,14 100,00

20,00

48

0,035

май.14

0,16

0,045 120,00

июл.14

0,18

25,00

140,00

мар.14

0,2

30,00

0

7. Особенности текущего кризиса

• Автономная рецессия (1998 – вместе с Азией, 2008-09 – со всем миром,сейчас автономно).

10,00

5,00

0,00

2008

2009

2010

2011

2012

2013

2014

2015

-5,00

-10,00

China

European Union

Japan

Russian Federation

United States

• На 2016 прогнозируется рост мировой экономики, с ускорением в США и ЕС,

замедление в Китае. Россия – «-» 0,8%

• Насколько устойчивым будет рост мировой экономики – совсем не очевидно

(обычно от 4 до 11 лет, последний подъем с 2009 г.; пузыри на фондовых рынках)

8. Импульс для новой рецессии: девальвация

40янв.16

янв.15

янв.14

янв.13

янв.12

янв.11

янв.10

янв.09

янв.08

янв.07

янв.06

янв.05

янв.04

янв.03

янв.02

янв.01

янв.00

янв.99

янв.98

янв.97

янв.96

янв.95

янв.94

Импульс для новой рецессии: девальвация

Индекс реального эффективного валютного курса рубля (июль 1998 г. = 100%)

130

120

110

100

90

80

70

60

50

9. Причины девальвации понятны, последствия не очевидны

• Падение нефтяных цен• Завершение программы количественного смягчение

• Санкции с ограничением доступа к мировым финансовым рынкам

(формальные и неформальные)

• Спрос на валюту в связи с погашением внешнего долга плюс панические

настроения и внутренний вывоз

Переход к плавающему курсу

10. Почему рубль рухнул?

нефть1,50

4,50

Динамика цены нефти и эффективного реального курса рубля

1,45

4,00

1,40

3,50

1,35

1,30

3,00

1,25

2,50

1,20

1,15

2,00

1,10

1,50

1,05

1,00

1,00

2003

2004

2005

2006

2007

2008

2009

2010

2011

Индекс реального эффективного курса рубля к иностранным валютам к 2003)

2012

2013

2014

2015

2016

Индекс среднегодовых цен на нефть (2003=1)

11. Долг

Почему рубль рухнул?Долг

1,50

4,50

1,45

4,00

1,40

3,50

1,35

1,30

3,00

1,25

2,50

1,20

1,15

2,00

1,10

1,50

1,05

1,00

1,00

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Индекс реального эффективного курса рубля к иностранным валютам к 2003)

С долгом – много легенд

2013

2014

2015

2016

Индекс внешней задолженности РФ

12. Дешевый рубль как допинг для стагнирующей экономики

• Затухание темпов – начиная с 2013 года при сохраненииблагоприятной мировой конъюнктуры

• Идея об ослаблении рубля – середина 2013 года.

• Слабая валюта – сокращение импорта, относительное

удешевление факторов производства внутри национальной

экономики, повышение конкурентоспособности экспортных

производств

• Решение бюджетных проблем

13. Что значит слабый рубль и исходя из чего можно судить о переоценке/недооценке

• Концепция ППС – логично, но не подтверждается эмпирическимиисследованиями

• Корректировка в связи с эффектом Балассы-Самуэльсона

• Движение капитала и паритет процентных ставок

r > r w + ee

Равновесное значение курса обеспечивает нулевой платежный баланс.

Но тогда ППС выполняется автоматически через динамику относительных

цен национального рынка и мировой экономики

14. Оценка валют и ВВП по ППС стран мира (2012)

Курс национальных валют по ППС , отнесенный кфактическому

Оценка валют и ВВП по ППС стран мира (2012)

1,6

1,4

1,2

1

0,8

0,6

0,4

0,2

0

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

ВВП по ППС 117 стран мира

Рассчитано по данным: World Bank

50000

55000

15. Оценка валют и ВВП по ППС стран мира (1992 - 2012)

Курс национальных валют по ППС , отнесенный кфактическому

Оценка валют и ВВП по ППС стран мира (1992

- 2012)

2

1,8

1,6

1,4

1,2

1

0,8

0,6

0,4

0,2

0

0

10000

20000

Ряд2

30000

Линейная (Ряд2)

40000

50000

60000

70000

ВВП по ППС 117 стран мира

Рассчитано по данным: World Bank

16. Насколько оценен российский рубль?

Отклонение курса рубля от равновесного значения, рассчитанного с учетом ВВП по ППС и эффектаБалассы- Самуэльсона и динамика российского ВВП по ППС (1991-2012 гг)

0,05

0

20000

-0,05

-0,1

10000

-0,15

5000

-0,2

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

-0,25

1992

0

1991

ВВП РФ по ППС

15000

Отклонение соотношения курса рубля по ППС к

обменному курсу от равновесного с учетом

эффекта Балассы-самуэльсона

25000

17. Слабый рубль – может это к лучшему?

«Относительные цены торгуемых товаров к неторгуемым товарам (то естьреальный обменный курс) кажется играет более фундаментальную роль в

конвергенции уровней дохода развивающихся стран с развитыми». (Rodrik, D.

The Real Exchange Rate and Economic Growth. 2008. р.366).

«Реальная картина экономической ситуации более сложна и тревожна: рост

реального обменного курса рубля приводит к заметному снижению темпов

производства как в целом по промышленности, так и в основных ее отраслях

(машиностроении, химии, легкой и др.), снижает грузооборот транспорта. С

другой стороны, укрепление рубля в реальном выражении вызывает экспансию

импорта и стимулирует рост оборота розничной торговли. Это может означать

только одно: происходят заметные структурные сдвиги в экономике, бурными

темпами растет сфера торговли и платных услуг, снижается и стагнирует

промышленное производство». (Б. Бродский, О влиянии реального обменного

курса рубля на сектора и отрасли экономики России 2006)

18. Неопределенность эффектов - неопределенность выводов

• Резкая глубокая девальвация порождает кризис(Sencicek M., Upadhyaya K.P. (2010). Yilanci V., Hepsağ A. (2011))

• Положительный эффект ослабления национальной валюты снижается

вместе с повышением степени долларизации (измеряемой как доля

внешнего долга к ВВП, доли долларовых депозитов и долларовых

кредитов к ВВП), и становится отрицательным с некоторых пороговых

значений. (Bebczuk R., Galindo A., Panizza U., 2006)

• Наличие положительной связи между ростом реального курса рубля и

ростом российской экономики находят А. Бланк, Е. Гурвич, А. Улюкаев

(А. Бланк, Е. Гурвич, А. Улюкаев, 2006)

19. Наличие обратных связей:

• Импортные комплектующие;• Инвестиции в основной капитал;

• Сигнал для роста инфляции;

• Снижение конкуренции;

• Рост реального валютного курса за счет роста

внутренних цен и доходов.

20. От таргетирования курса к таргетированию инфляции

• От управляемого ослабления курса рубля ЦБпереходит к неуправляемому плаванию

• Цена нефти (будет 10?) (будет 60?)

• Возврат долгов и ограничение доступности кредита

(1.07.2014 – 732 млрд. долл.

1.10.2016 – 516 млрд. долл.)

на 2016 – I кв. 21,4; II кв. 30,92; III кв. 16,6; IV кв. 26,8; 4,50

3,00

2,50

2,00

1,50

1,00

0,50

окт.16

июл.16

апр.16

окт.15

янв.16

июл.15

апр.15

янв.15

окт.14

июл.14

янв.14

апр.14

окт.13

июл.13

апр.13

янв.13

окт.12

июл.12

янв.12

апр.12

окт.11

-0,50

июл.11

0,00

апр.11

• Курс по ППС/Обменный курс 30%

• Эластичность внутренних цен по курсу 0,2

3,50

янв.11

• Инфляция – эффект переноса курса

4,00

21. Что произошло в ходе кризиса? Перераспределение доходов и изменение поведения домохозяйств

• Сокращение реальных доходов и снижениедоли зарплаты в ВВП, рост сбережений

• Снижение потребительского кредитования

• Сокращение реального товарооборота

0,6

ВВП по источникам доходов

0,5

0,4

0,3

0,2

0,1

0

2008

Оценка недостаточного платежеспособного спроса как

фактора ограничивающего розничную торговлю

2009

2010

2011

2012

оплата труда наемных работников

2013

2014

2015

чистые налоги на производство и импорт

валовая прибыль экономики и валовые смешанные доходы

Индексы физического товарооборота

58

400,0

56

350,0

54

52

300,0

50

250,0

48

46

200,0

44

150,0

42

40

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

100,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

непродовольственные товары

продовольственные товары

22. Разрыв ВВП – перегрев или депрессия

Оценки разрыва выпуска России для трехмерного фильтра Кальмана сиспользованием доли ЭАН (% от потенциального ВВП)

Разрыв ВВП (оценки ЦБ РФ и ИЭП

Источник: Апокин А., Белоусов Д. , И. Голощапова, И. Ипатова, О. Солнцев О

фундаментальных недостатках современной денежно-кредитной

политики//«Вопросы экономики», № 12, 2014

Источник: Е. Горюнов, С. Дробышевский, П. Трунин Денежнокредитная политика Банка России: стратегия и тактика// Вопросы

экономики. 2015. № 4. С. 53—85

23. Повторение событий 2008 года с некоторыми вариациями:

Возможные сценарии развития ситуации:1. Повторение событий 2008 года с некоторыми вариациями:

(нефть = 50$, санкции в силе, ЦБ давит инфляцию)

Затухающая спираль девальвация инфляция: представляется что потенциал роста цен

сохраняется

Ускорение роста цен началось осенью 2014 и начало затухать в настоящее время.

Постепенное повышение зарплат, с отставанием от курса и темпов роста цен, будет

поддерживать инфляцию

Пересмотр цен с лагом 1-3 месяца, с приближением к валютному курсу

Индексация пенсий в 2016 – 4%

Зарплата за январь – октябрь 36,2

(95,6% от средней за 2014)

Ограничение

– снижение потребительского кредитования

– замораживание зарплат в бюджетном секторе

– ограничение роста пенсий (потолок для работающих

пенсионеров, отказ от индексации в течение года)

24.

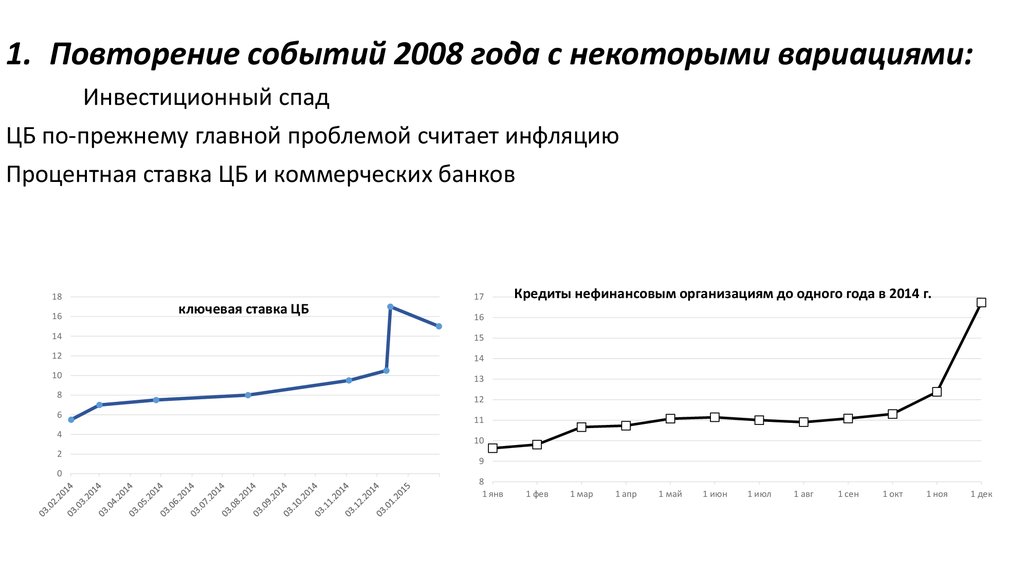

1. Повторение событий 2008 года с некоторыми вариациями:Инвестиционный спад

ЦБ по-прежнему главной проблемой считает инфляцию

Процентная ставка ЦБ и коммерческих банков

18

16

ключевая ставка ЦБ

17

16

14

15

12

14

10

13

8

12

6

4

2

0

Кредиты нефинансовым организациям до одного года в 2014 г.

11

10

9

8

1 янв

1 фев

1 мар

1 апр

1 май

1 июн

1 июл

1 авг

1 сен

1 окт

1 ноя

1 дек

25.

1. Повторение событий 2008 года с некоторыми вариациями:Запретительные процентные ставки спад инвестиций, сокращение запасов

и где тут импортозамещение?

Снижение процентных ставок угроза роста курса и роста цен

сокращение спроса на товары долговременного пользования

сокращение импорта (МЭР ожидает сжатие на 33,9%)

Выбор – потребительская инфляция или спад. Текущие ожидания:

инфляция 5,8%

спад -0,8%

реальные зарплаты – 2% к 2015

Выбор – безработица или рост зарплат новый виток инфляции

26.

1. Повторение событий 2008 года с некоторыми вариациями:Выбор – безработица или рост зарплат

падение выпуска ожидается в секторах массовой занятости –

строительство, розничная торговля, машиностроение

те же амортизаторы, что и в 2008 – отъезд гастарбайтеров (девальвация,

изменения миграционного регулирования), уменьшение зарплат за счет

переменной части

пока выбор в пользу занятости за счет доходов – значимых изменений в занятости не

видно.

27.

Дает ли перспективы роста дешевый рубль?Бенефициары девальвации:

Металлургия, минеральные удобрения, лесная и целлюлозно-бумажная промышленность ,

сельское хозяйство (возможно) – экспорт

• Выигрыш для экспортеров – пока изменения в структуре определяются только изменениям

мировых цен

• Химическое производство – 106%

Пищевая промышленность – внутренний рынок

• Импортозамещение – только там, где инвестиции были сделаны раньше

• Пищевые продукты – 102%

• Сельское хозяйство – 102%

• машины и оборудование – в основном импорт. Курс и процентная ставка ограничивают

инвестиции

Медленное и последовательное сжатие, начало восстановления после значимого снижения

социальных расходов государства и потребительских расходов домохозяйств, снижения

инфляции, снижения процентных ставок, переноса активности в обрабатывающие производства

Рецессия 2015-16-?

28. Возможные сценарии развития ситуации:

2. Повторение событий 2008 года в оптимистическихвариациях:

(нефть = 80-100$, санкции не выходят за пределы формально установленных, ЦБ поддерживает

плавное укрепление рубля, увеличивая денежное предложение, приток капитала и снижение

процентных ставок)

Восстановление status quo на 2014 год.

Рост бюджетных расходов, стимулирование крупных инвестпроектов;

Понижение процентных ставок, понижение темпов инфляции за счет удешевления импорта и

давления на цены внутренних производителей;

Восстановление прежних проблем в прежней редакции – как обеспечить рост на основе

производительности труда и эффективности использования капитала

Вероятно усиление государственной регламентации распределения финансовых ресурсов,

артикулирования приоритетов и т.д.

Крайне мало вероятно

29.

Возможные сценарии развития ситуации:3. Стимулирование инвестиционной активности в

импортозамещении и экспортных секторах, поддержка

отраслей с высокой добавленной стоимостью:

Субсидирование процентных ставок по кредитам реальному сектору вплоть до реальных

отрицательных процентных ставок через перекредитование центральным банком;

Государственные гарантии возврата инвестиций в импортозамещающие проекты;

Создание условий для структурных изменений, включая инфраструктуру и кадры;

Стимулирование инвестиционной активности частного бизнеса и практическая

реализация неоднократно озвученных программ по снижению административных

барьеров, обеспечения прав собственности, повышения эффективности судебной

системы и т.д.

Поиск новых локомотивов роста прежде всего за счет частной инициативы

Невероятно

30. Как долго будет депрессия?

• Греф и Ко – нужны структурные реформы. Что это?• О структурных реформах говорят многие, вопрос: что под ними понимается и

точно ли они нужны экономике?

• Минфин – нас ждет пятнадцать лет низких темпов роста

• ЦБ – нам нужно 20 лет, чтобы

• Для инвестиций нужно:

• Спрос – пока зон роста не видно

• Дешевый кредит – нет и не будет. ЦБ собирается вколачивать в головы низкие

инфляционные ожидания.

• Доступность мирового рынка оборудования

• Рост 1-1,5% для России - продолжение депрессии

• Есть ли точки роста?

31. три направления «запуска» ускоренного роста в посткризисный период :

• Формирование спроса на продукцию российской промышленности.• Основные механизмы для решения этой проблемы уже отработаны,

соответствующая нормативная база существует (государственный и муниципальный

заказ, заказы государственных корпораций и корпораций подконтрольных

государству, финансовые и нефинансовые меры поддержки экспорта и т.д.) Вопрос

заключается только в реализации этих мер и их масштабах.

• Субсидирование процентных ставок в приоритетных отраслях.

• Реальные процентные ставки по кредитам должны быть сопоставимы со

стоимостью кредитных ресурсов в основных экономиках, с которыми российские

производители конкурируют на внутреннем и внешнем рынке.

• Использование мер нетарифных ограничений на время становления

новых или восстанавливаемых отраслей

32.

Благодарю завнимание