16 «Основные средства»")

38 «Нематериальные активы»")

2 «Запасы». Раскрытие информации о запасах в отчетности (в России ПБУ")

36 «Обесценение активов»")

23 «Затраты по заимствованиям». Порядок отражения затрат по")

Финансы

ФинансыПохожие презентации:

")

36. Обесценение активов")

")

Характеристика стандартов, устанавливающих порядок учета активов и их обесценение

1. СИСТЕМА МЕЖДУНАРОДНЫХ СТАНДАРТОВ УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ

Тема 3. Характеристика стандартов, устанавливающихпорядок учета активов и их обесценение

1

2.

1.2.

3.

4.

5.

ПЛАН

Особенности учета и отражение в отчетности основных средств

в соответствии с требованиями МСФО (IAS) 16 «Основные

средства»

Учет нематериальных активов и раскрытие информации о них в

отчетности в соответствии с МСФО (IAS) 38 «Нематериальные

активы»

Учет запасов в соответствии с требованиями МСФО (IAS) 2

«Запасы». Раскрытие информации о запасах в отчетности.

Критерии обесценения активов в соответствии с требованиями

МСФО (IAS) 36 «Обесценение активов»

Учет затрат по займам в соответствии с требованиями МСФО

(IAS) 23 «Затраты по заимствованиям». Порядок отражения

затрат по займам в отчетности организации

2

3. 1. Особенности учета и отражение в отчетности основных средств в соответствии с требованиями МСФО (IAS) 16 «Основные средства»

(приказ № 217н)(ФСБУ (ПБУ) 6/01 «Учет основных средств»)

Цель стандарта 16 состоит в определении порядка учета основных

средств в вопросах признания активов, определения их балансовой

стоимости, амортизационных отчислений и убытков от обесценения, с

тем чтобы пользователи финансовой отчетности могли получить

информацию об инвестициях предприятия в основные средства и об

изменениях в составе таких инвестиций.

Основные определения:

Основные средства – это материальные активы, используемые

компанией для производства или поставки товаров и услуг, для сдачи в

аренду или для административных целей в течение более чем одного

периода, при этом компания получит связанные с активом будущие

экономические выгоды.

3

4.

Идентифицируемость означает возможность физически отделитьосновные средства от иных активов организации, а также способность

данных активов выступать самостоятельным объектом сделок (их можно

сдать в аренду, обменять, продать) и возможность компании измерить

будущие экономические выгоды, полученные при их использовании.

Контролируемость означает, что компания имеет право на получение

будущих экономических выгод от использования основных средств и при

этом может запретить доступ другим лицам к этому активу.

Критерии контролируемости в международных и российских стандартах

существенно различаются.

В российском учете компания отражает основные средства в балансе, а

также имеет право на получение будущих экономических выгод от их

использования только в случае перехода права собственности на эти

активы.

Переход права собственности, согласно российскому законодательству,

закрепляется в документальной форме, например в договоре купли –

продажи указываются дата и основание перехода права собственности.

4

5.

В этом и есть основное различие: в российском учете не выполняетсяусловие принципа «преобладание экономической сущности над формой».

В российском законодательстве момент перехода права собственности

определен, например, Гражданским кодексом РФ (ст. 212, 213, 223),

Налоговым кодексом РФ (ст. 146, 167, 271, 272), ПБУ 9/99.

Согласно МСФО, основанием для отражения в учете и отчетности

активов, а также признания выручки от продажи продукции (товаров,

работ, услуг) является переход основных рисков и контроля на

материальные ценности, а также на работы и услуги.

В этом состоит различие с российской практикой.

В МСФО 16 дается перечень основных средств: земельные участки,

земельные участки и здания, машины и оборудование, водные суда,

воздушные суда, автотранспортные средства, мебель и встраиваемые

элементы

инженерного

оборудования,

офисное

оборудование,

недвижимость, находящаяся в стадии сооружения или развития с целью

дальнейшего исследования в качестве инвестиционной недвижимости, за

исключением биологических активов, прав пользования недрами и

полезными ископаемыми, такими как нефть, газ и аналогичных

невозобновляемых ресурсов.

5

6.

Балансовая стоимость – стоимость, в которой актив признается вотчетности после вычета накопленной амортизации и накопленных

убытков от обесценения.

Себестоимость – это сумма уплаченных денежных средств и

эквивалентов денежных средств, или справедливая стоимость другого

возмещения, переданного с целью приобретения актива, на момент его

приобретения или во время его строительства.

Справедливая стоимость – сумма, на которую актив может быть

обменен между хорошо осведомленными, независимыми сторонами,

желающими совершить такую операцию.

Убыток от обесценения – сумма, на которую балансовая стоимость

актива превышает его возмещаемую величину.

Специфическая для предприятия стоимость (ранее названная

ценность от использования) – это приведенная стоимость потоков

денежных средств, которые предприятие ожидает получить от

продолжения использования актива и от его выбытия в конце срока

полезного использования или выплатить при погашении какого – либо

обязательства.

6

7.

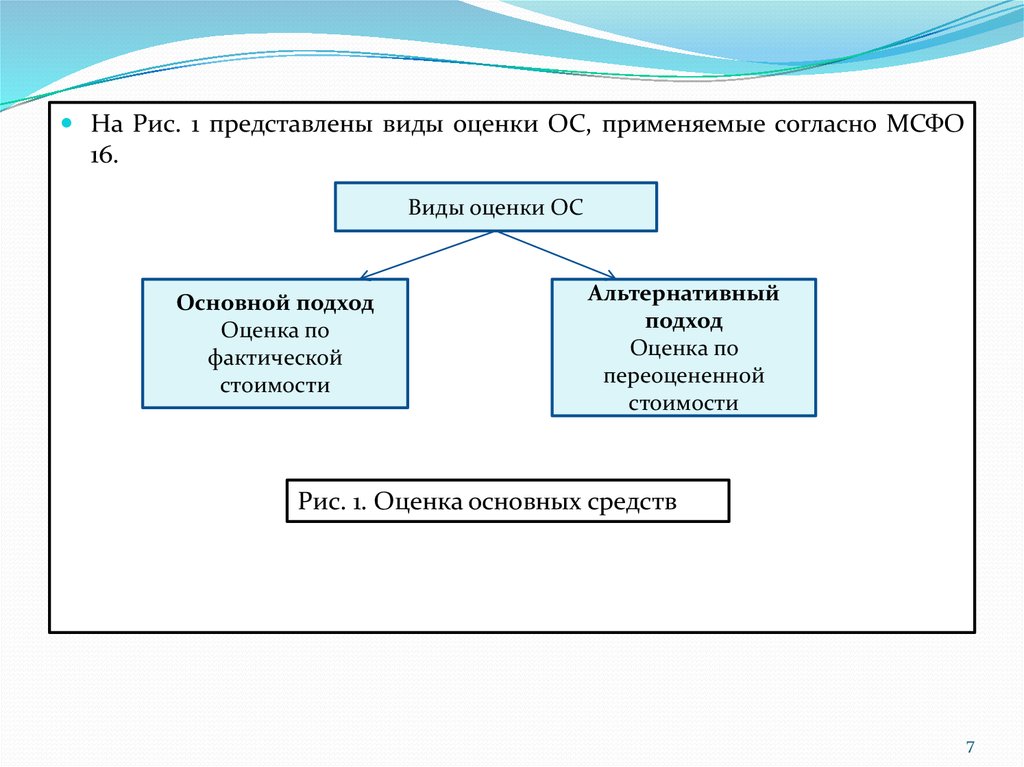

На Рис. 1 представлены виды оценки ОС, применяемые согласно МСФО16.

Виды оценки ОС

Основной подход

Оценка по

фактической

стоимости

Альтернативный

подход

Оценка по

переоцененной

стоимости

Рис. 1. Оценка основных средств

7

8.

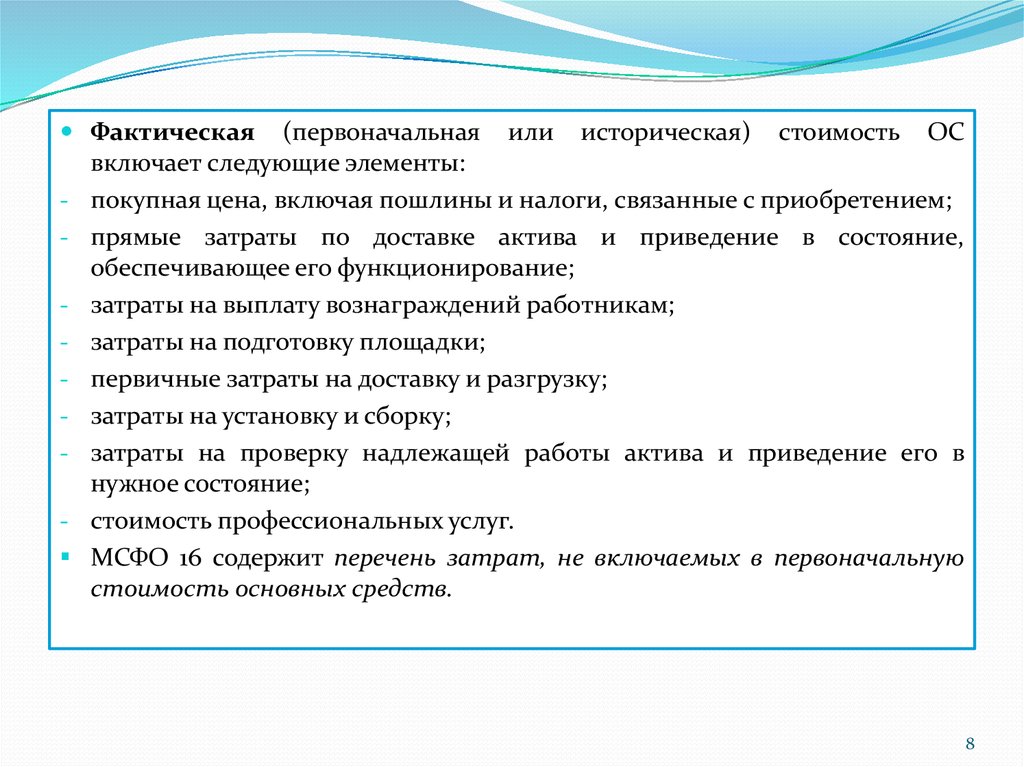

Фактическая (первоначальнаявключает следующие элементы:

или

историческая)

стоимость

ОС

- покупная цена, включая пошлины и налоги, связанные с приобретением;

- прямые затраты по доставке актива и приведение в состояние,

обеспечивающее его функционирование;

- затраты на выплату вознаграждений работникам;

- затраты на подготовку площадки;

- первичные затраты на доставку и разгрузку;

- затраты на установку и сборку;

- затраты на проверку надлежащей работы актива и приведение его в

нужное состояние;

- стоимость профессиональных услуг.

МСФО 16 содержит перечень затрат, не включаемых в первоначальную

стоимость основных средств.

8

9.

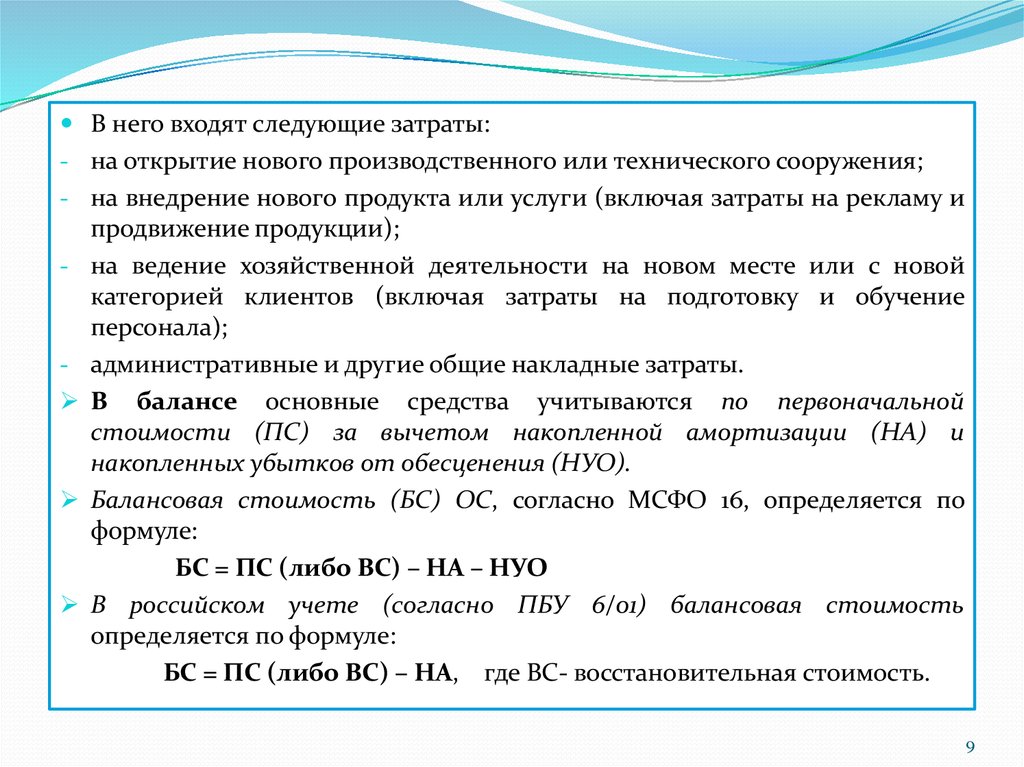

В него входят следующие затраты:- на открытие нового производственного или технического сооружения;

- на внедрение нового продукта или услуги (включая затраты на рекламу и

-

продвижение продукции);

на ведение хозяйственной деятельности на новом месте или с новой

категорией клиентов (включая затраты на подготовку и обучение

персонала);

административные и другие общие накладные затраты.

В балансе основные средства учитываются по первоначальной

стоимости (ПС) за вычетом накопленной амортизации (НА) и

накопленных убытков от обесценения (НУО).

Балансовая стоимость (БС) ОС, согласно МСФО 16, определяется по

формуле:

БС = ПС (либо ВС) – НА – НУО

В российском учете (согласно ПБУ 6/01) балансовая стоимость

определяется по формуле:

БС = ПС (либо ВС) – НА, где ВС- восстановительная стоимость.

9

10.

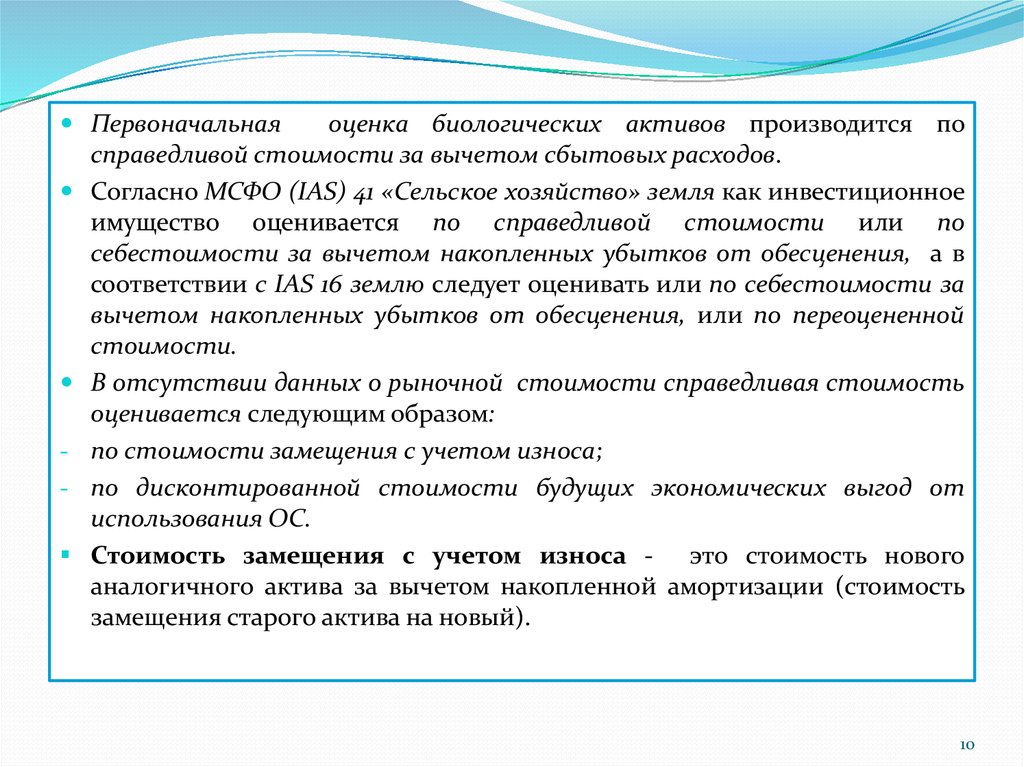

Первоначальнаяоценка биологических активов производится по

справедливой стоимости за вычетом сбытовых расходов.

Согласно МСФО (IAS) 41 «Сельское хозяйство» земля как инвестиционное

имущество оценивается по справедливой стоимости или по

себестоимости за вычетом накопленных убытков от обесценения, а в

соответствии с IAS 16 землю следует оценивать или по себестоимости за

вычетом накопленных убытков от обесценения, или по переоцененной

стоимости.

В отсутствии данных о рыночной стоимости справедливая стоимость

оценивается следующим образом:

по стоимости замещения с учетом износа;

по дисконтированной стоимости будущих экономических выгод от

использования ОС.

Стоимость замещения с учетом износа - это стоимость нового

аналогичного актива за вычетом накопленной амортизации (стоимость

замещения старого актива на новый).

10

11.

В качествеальтернативного подхода основные средства могут

учитываться по переоцененной стоимости, являющейся справедливой

стоимостью на дату переоценки за вычетом амортизации и убытков

от обесценения.

Учетной политикой предприятия выбирается или модель учета по

фактическим затратам или модель учета по переоцененной

стоимости.

Переоценка

должна производиться с достаточной регулярностью, не

допускающей существенного отличия балансовой стоимости от той,

которая была бы определена с использованием справедливой стоимости

на конец отчетного периода.

Переоцененная стоимость ОС равна их справедливой стоимости на

дату переоценки за вычетом накопленных впоследствии амортизации и

убытков от обесценения.

Переоцененную стоимость ОС можно использовать только в том случае,

если справедливую стоимость можно оценить «с достаточной степенью

надежности».

11

12.

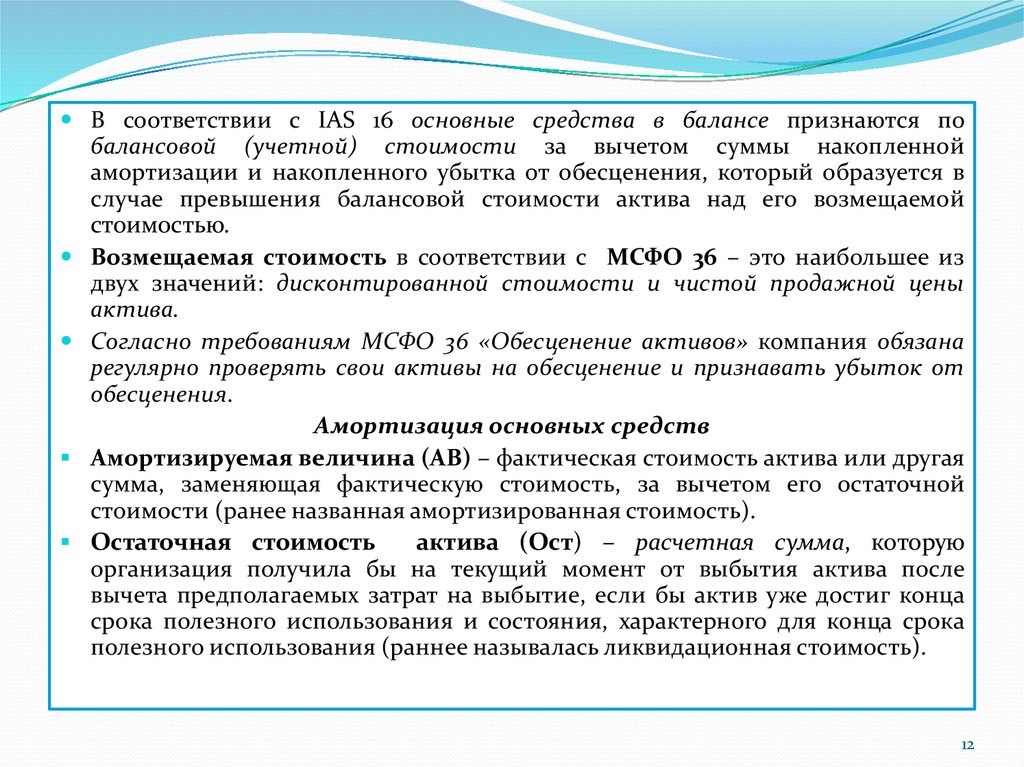

В соответствии с IAS 16 основные средства в балансе признаются побалансовой (учетной) стоимости за вычетом суммы накопленной

амортизации и накопленного убытка от обесценения, который образуется в

случае превышения балансовой стоимости актива над его возмещаемой

стоимостью.

Возмещаемая стоимость в соответствии с МСФО 36 – это наибольшее из

двух значений: дисконтированной стоимости и чистой продажной цены

актива.

Согласно требованиям МСФО 36 «Обесценение активов» компания обязана

регулярно проверять свои активы на обесценение и признавать убыток от

обесценения.

Амортизация основных средств

Амортизируемая величина (АВ) – фактическая стоимость актива или другая

сумма, заменяющая фактическую стоимость, за вычетом его остаточной

стоимости (ранее названная амортизированная стоимость).

Остаточная стоимость

актива (Ост) – расчетная сумма, которую

организация получила бы на текущий момент от выбытия актива после

вычета предполагаемых затрат на выбытие, если бы актив уже достиг конца

срока полезного использования и состояния, характерного для конца срока

полезного использования (раннее называлась ликвидационная стоимость).

12

13.

Амортизацияосновных средств – систематическое распределение

стоимости актива на протяжении срока его полезного использования.

Амортизация – это систематическое распределение амортизируемой

стоимости актива на протяжении срока его полезной службы.

Срок полезной службы – это ожидаемый (расчетный) период использования

актива или количество изделий, которое компания предполагает произвести с

использованием актива. Срок определяется оценочным путем на основе опыта

эксплуатации аналогичных объектов.

Формула определения амортизируемой величины в соответствии с МСФО

выглядит следующим образом:

IAS 16: Амортизируемая величина (АВ) = Первоначальная стоимость (ПС)

(или ВС) – Остаточная.

Согласно МСФО 16 амортизируемая сумма объекта основных средств

должна списываться систематически на протяжении всего срока полезной

службы.

Амортизация начисляется даже тогда, когда стоимость актива превышает его

балансовую стоимость и рассчитывается исходя из амортизируемой

стоимости – первоначальной или переоцененной стоимости за вычетом

остаточной стоимости (чистой суммы, ожидаемой к получению за актив в

конце срока его полезной службы за вычетом ожидаемых затрат по выбытию)

и срока полезной службы.

13

14.

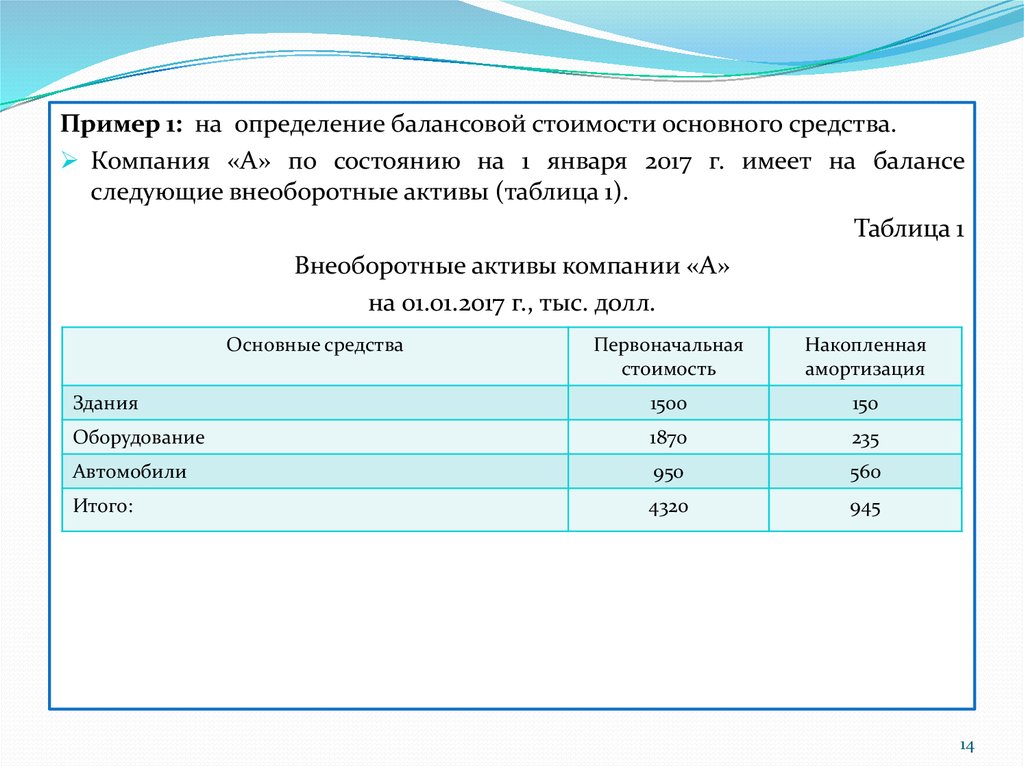

Пример 1: на определение балансовой стоимости основного средства.Компания «А» по состоянию на 1 января 2017 г. имеет на балансе

следующие внеоборотные активы (таблица 1).

Таблица 1

Внеоборотные активы компании «А»

на 01.01.2017 г., тыс. долл.

Основные средства

Первоначальная

стоимость

Накопленная

амортизация

Здания

1500

150

Оборудование

1870

235

Автомобили

950

560

Итого:

4320

945

14

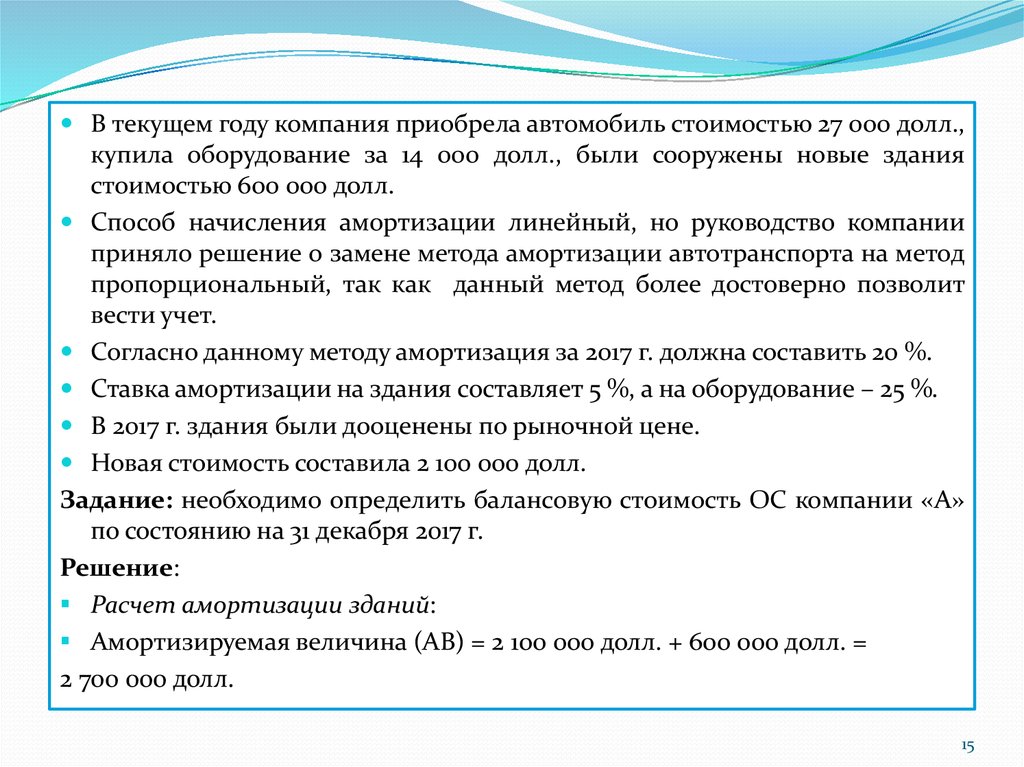

15.

В текущем году компания приобрела автомобиль стоимостью 27 000 долл.,купила оборудование за 14 000 долл., были сооружены новые здания

стоимостью 600 000 долл.

Способ начисления амортизации линейный, но руководство компании

приняло решение о замене метода амортизации автотранспорта на метод

пропорциональный, так как данный метод более достоверно позволит

вести учет.

Согласно данному методу амортизация за 2017 г. должна составить 20 %.

Ставка амортизации на здания составляет 5 %, а на оборудование – 25 %.

В 2017 г. здания были дооценены по рыночной цене.

Новая стоимость составила 2 100 000 долл.

Задание: необходимо определить балансовую стоимость ОС компании «А»

по состоянию на 31 декабря 2017 г.

Решение:

Расчет амортизации зданий:

Амортизируемая величина (АВ) = 2 100 000 долл. + 600 000 долл. =

2 700 000 долл.

15

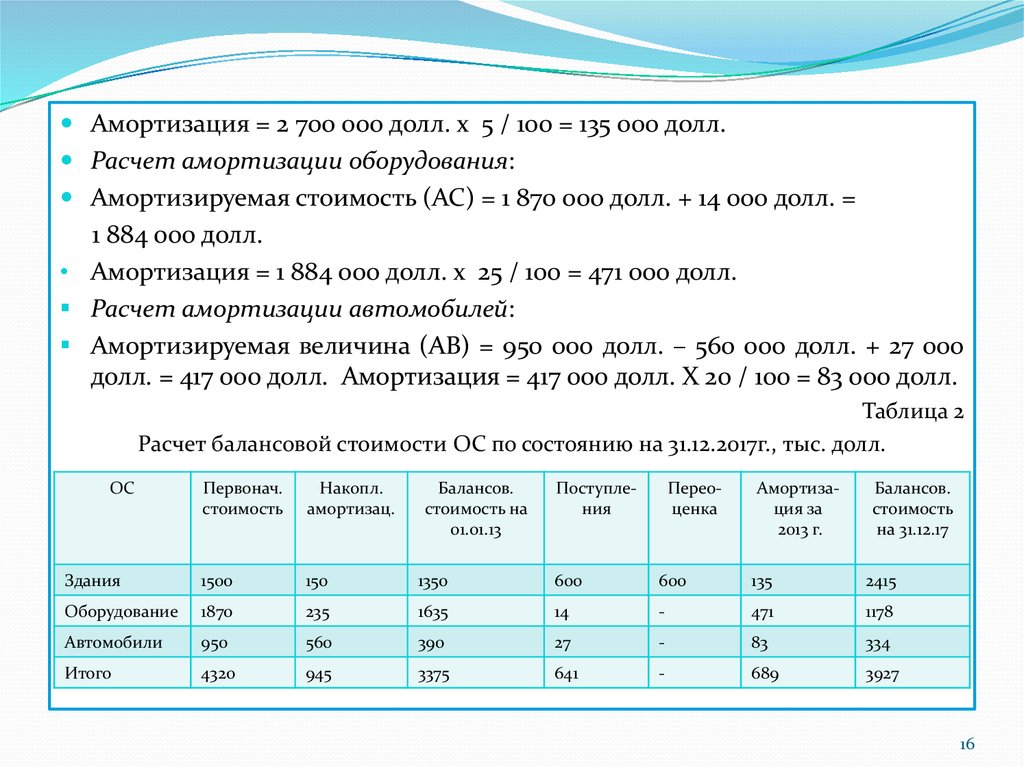

16.

Амортизация = 2 700 000 долл. х 5 / 100 = 135 000 долл.Расчет амортизации оборудования:

Амортизируемая стоимость (АС) = 1 870 000 долл. + 14 000 долл. =

1 884 000 долл.

• Амортизация = 1 884 000 долл. х 25 / 100 = 471 000 долл.

Расчет амортизации автомобилей:

Амортизируемая величина (АВ) = 950 000 долл. – 560 000 долл. + 27 000

долл. = 417 000 долл. Амортизация = 417 000 долл. Х 20 / 100 = 83 000 долл.

Таблица 2

Расчет балансовой стоимости ОС по состоянию на 31.12.2017г., тыс. долл.

ОС

Первонач.

стоимость

Накопл.

амортизац.

Балансов.

стоимость на

01.01.13

Поступления

Переоценка

Амортизация за

2013 г.

Балансов.

стоимость

на 31.12.17

Здания

1500

150

1350

600

600

135

2415

Оборудование

1870

235

1635

14

-

471

1178

Автомобили

950

560

390

27

-

83

334

Итого

4320

945

3375

641

-

689

3927

16

17.

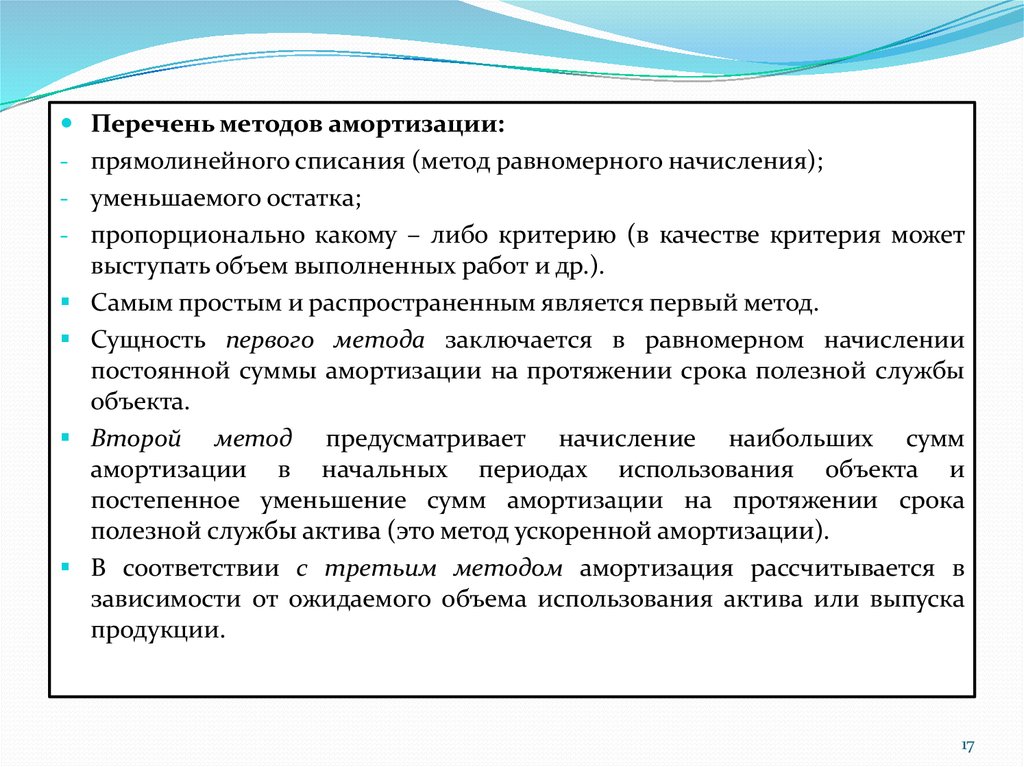

Перечень методов амортизации:- прямолинейного списания (метод равномерного начисления);

- уменьшаемого остатка;

- пропорционально какому – либо критерию (в качестве критерия может

выступать объем выполненных работ и др.).

Самым простым и распространенным является первый метод.

Сущность первого метода заключается в равномерном начислении

постоянной суммы амортизации на протяжении срока полезной службы

объекта.

Второй метод предусматривает начисление наибольших сумм

амортизации в начальных периодах использования объекта и

постепенное уменьшение сумм амортизации на протяжении срока

полезной службы актива (это метод ускоренной амортизации).

В соответствии с третьим методом амортизация рассчитывается в

зависимости от ожидаемого объема использования актива или выпуска

продукции.

17

18.

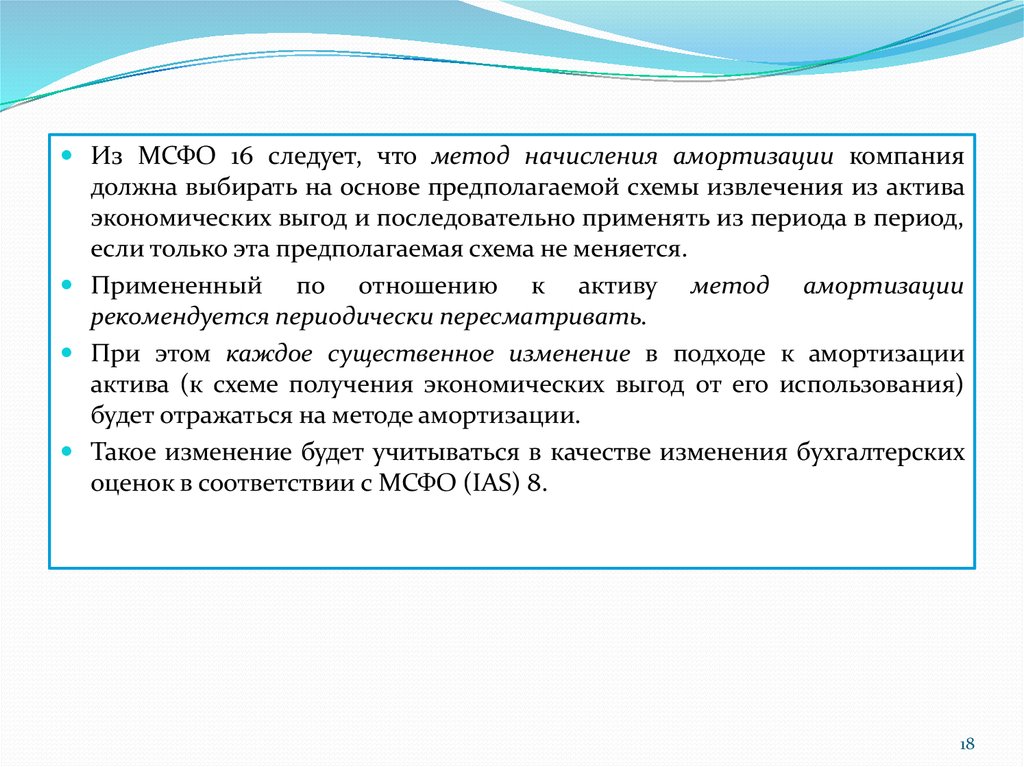

Из МСФО 16 следует, что метод начисления амортизации компаниядолжна выбирать на основе предполагаемой схемы извлечения из актива

экономических выгод и последовательно применять из периода в период,

если только эта предполагаемая схема не меняется.

Примененный по отношению к активу

рекомендуется периодически пересматривать.

метод

амортизации

При этом каждое существенное изменение в подходе к амортизации

актива (к схеме получения экономических выгод от его использования)

будет отражаться на методе амортизации.

Такое изменение будет учитываться в качестве изменения бухгалтерских

оценок в соответствии с МСФО (IAS) 8.

18

19.

В соответствии с МСФО 16 при переоценке ОС накопленная амортизацияпереоценивается одним из двух методов, выбранных в учетной политике6

1. Метод пропорционального изменения. Переоценка амортизации

пропорционально изменению балансовой стоимости актива до вычета

износа таким образом, чтобы после переоценки балансовая стоимость

равнялась его переоцененной стоимости.

2. Метод списания. Переоценка амортизации путем списания с балансовой

стоимости актива до вычета износа с последующей переоценкой

результата.

Дооценка основных средств кредитуется на счет «Резерв переоценки», а

уценка списывается на затраты.

Пример 2.: первоначальная стоимость ОС (ПС) равна 6 500 долл.

Накопленная амортизация (НА) – 1200 долл.

Задание: произвести переоценку амортизации пропорциональным

методом и методом списания в случае, если произведена дооценка ОС и

балансовая стоимость после дооценки составила 6 600 долл.

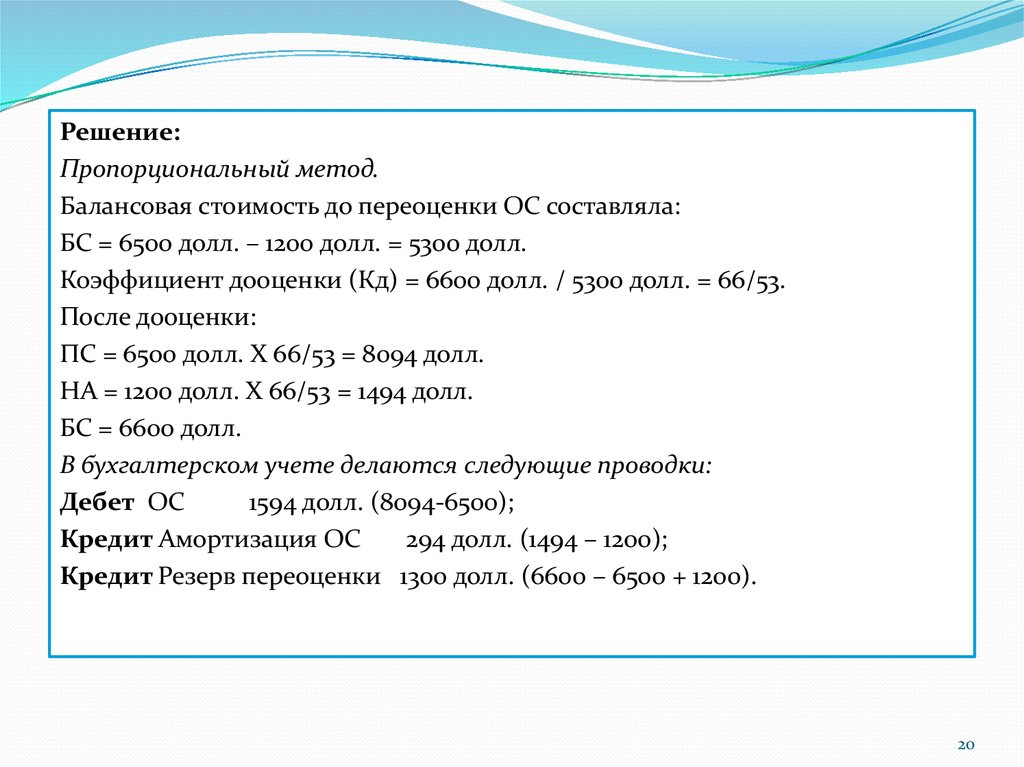

19

20.

Решение:Пропорциональный метод.

Балансовая стоимость до переоценки ОС составляла:

БС = 6500 долл. – 1200 долл. = 5300 долл.

Коэффициент дооценки (Кд) = 6600 долл. / 5300 долл. = 66/53.

После дооценки:

ПС = 6500 долл. Х 66/53 = 8094 долл.

НА = 1200 долл. Х 66/53 = 1494 долл.

БС = 6600 долл.

В бухгалтерском учете делаются следующие проводки:

Дебет ОС

1594 долл. (8094-6500);

Кредит Амортизация ОС

294 долл. (1494 – 1200);

Кредит Резерв переоценки 1300 долл. (6600 – 6500 + 1200).

20

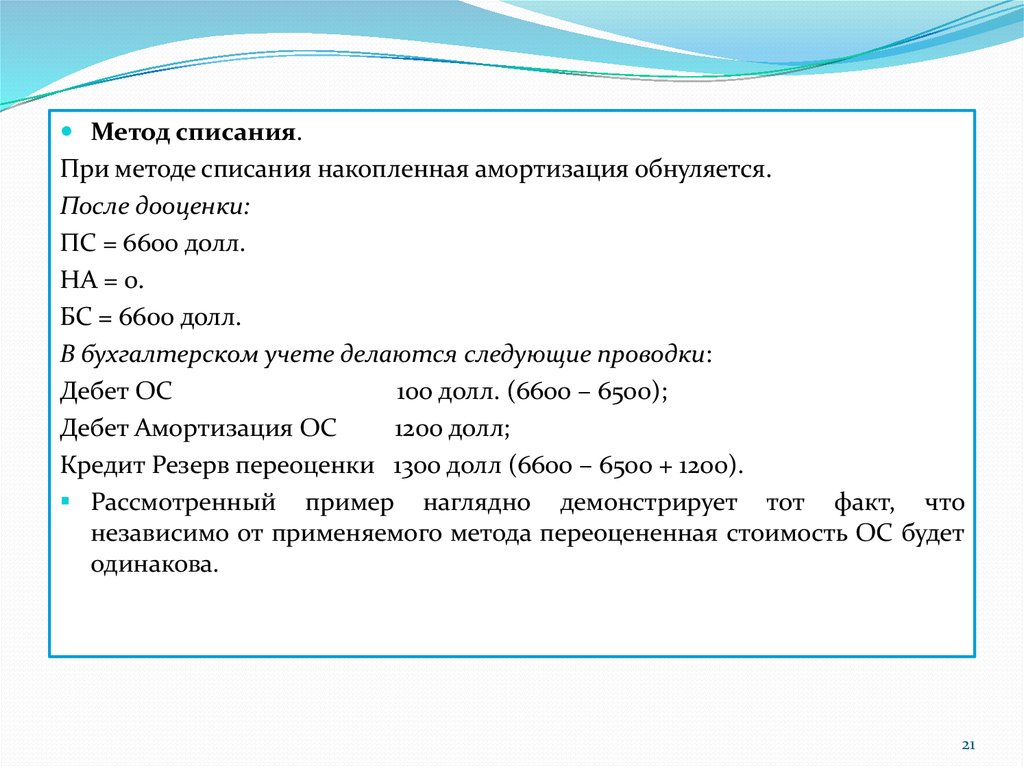

21.

Метод списания.При методе списания накопленная амортизация обнуляется.

После дооценки:

ПС = 6600 долл.

НА = 0.

БС = 6600 долл.

В бухгалтерском учете делаются следующие проводки:

Дебет ОС

100 долл. (6600 – 6500);

Дебет Амортизация ОС

1200 долл;

Кредит Резерв переоценки 1300 долл (6600 – 6500 + 1200).

Рассмотренный пример наглядно демонстрирует тот факт, что

независимо от применяемого метода переоцененная стоимость ОС будет

одинакова.

21

22.

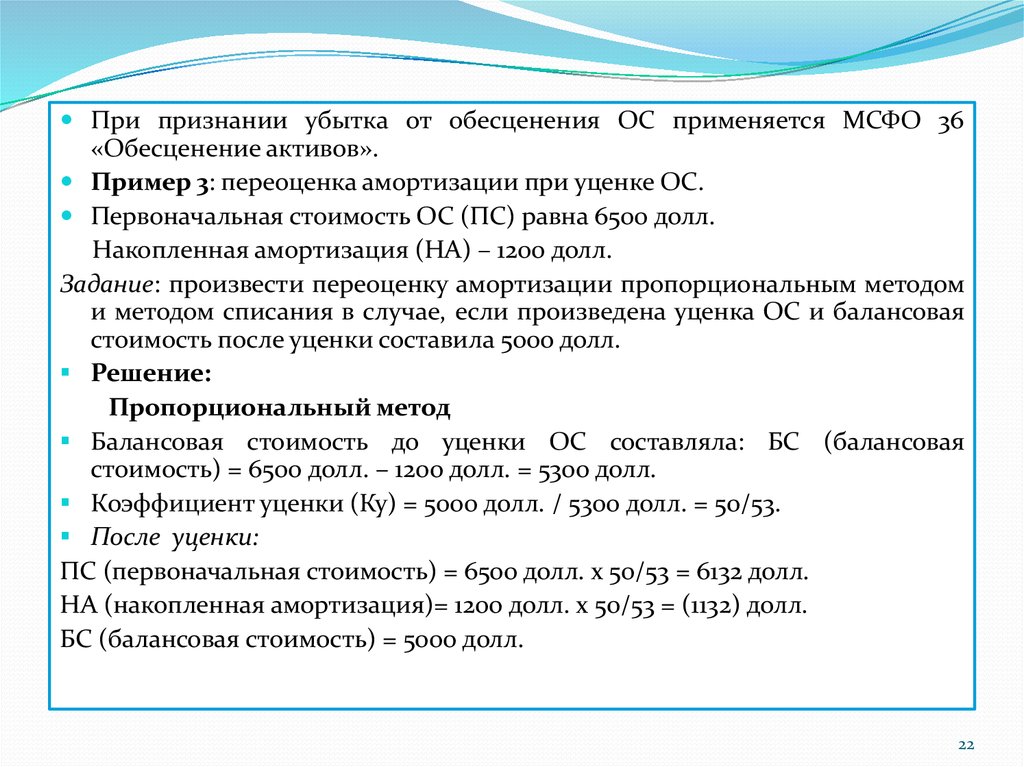

При признании убытка от обесценения ОС применяется МСФО 36«Обесценение активов».

Пример 3: переоценка амортизации при уценке ОС.

Первоначальная стоимость ОС (ПС) равна 6500 долл.

Накопленная амортизация (НА) – 1200 долл.

Задание: произвести переоценку амортизации пропорциональным методом

и методом списания в случае, если произведена уценка ОС и балансовая

стоимость после уценки составила 500о долл.

Решение:

Пропорциональный метод

Балансовая стоимость до уценки ОС составляла: БС (балансовая

стоимость) = 6500 долл. – 1200 долл. = 5300 долл.

Коэффициент уценки (Ку) = 5000 долл. / 5300 долл. = 50/53.

После уценки:

ПС (первоначальная стоимость) = 6500 долл. х 50/53 = 6132 долл.

НА (накопленная амортизация)= 1200 долл. х 50/53 = (1132) долл.

БС (балансовая стоимость) = 5000 долл.

22

23.

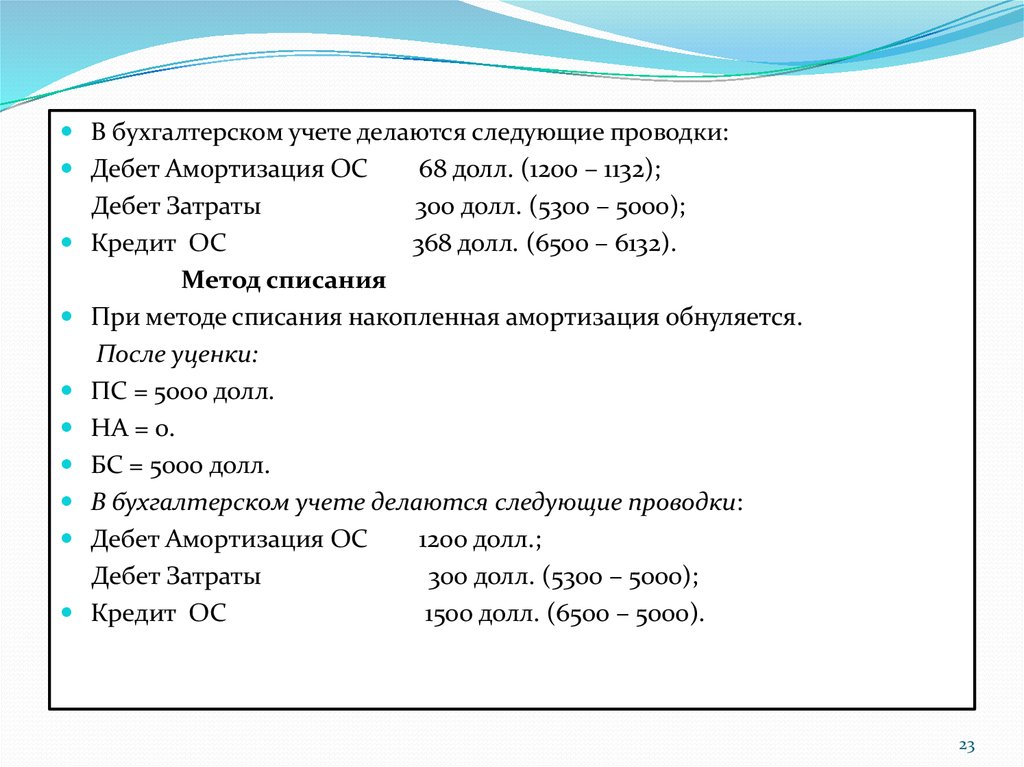

В бухгалтерском учете делаются следующие проводки:Дебет Амортизация ОС

68 долл. (1200 – 1132);

300 долл. (5300 – 5000);

368 долл. (6500 – 6132).

Дебет Затраты

Кредит ОС

Метод списания

При методе списания накопленная амортизация обнуляется.

После уценки:

ПС = 5000 долл.

НА = 0.

БС = 5000 долл.

В бухгалтерском учете делаются следующие проводки:

Дебет Амортизация ОС

1200 долл.;

Дебет Затраты

300 долл. (5300 – 5000);

Кредит ОС

1500 долл. (6500 – 5000).

23

24.

Выбытие основных средствОбъект ОС должен быть списан с баланса при его выбытии, а также в случае,

когда

от его дальнейшей эксплуатации не ожидается получение

экономических выгод.

Неиспользуемые ОС , предназначенные для выбытия, должны учитываться

или по балансовой стоимости, или по возможной цене продажи в

зависимости от того, какое значение меньше.

Разность между суммой чистых поступлений и балансовой (остаточной)

стоимостью, возникающая при выбытии актива, признается прибылью

(убытком) отчетного года.

Если предприятие в ходе обычной деятельности регулярно продает объект

основных средств, которые оно использовало в целях аренды, другим

сторонам, то оно должно перевести такие активы в запасы по их балансовой

стоимости, когда они перестают использоваться в целях аренды и

предназначаются для продажи.

Доход от продажи таких активов должен признаваться как выручка в

соответствии с МСФО 18 «Выручка».

Выбытие объектов основных средств может происходить различными

способами (например, путем продажи, заключения договора финансовой

аренды или путем дарения).

В России такой же порядок выбытия ОС.

24

25.

Отличия в порядке учета и отражения в отчетности основных средствв международных и российских стандартах

В российском учете нет отдельного стандарта, содержащего обязательную

процедуру проверки на обесценение и отражения убытка от обесценения

активов.

В ФСБУ (ПБУ) 6/01 и ФСБУ (ПБУ) 14/2007 «Учет НА» есть разделы,

касающиеся переоценки активов, которая проводится регулярно при

выборе в учетной политике условия проведения ежегодной переоценки.

Пунктом 15 ПБУ 6/01 предлагается выбор при формировании учетной

политики одного из двух подходов в оценке ОС, а именно, или регулярная

переоценка, или оценка по первоначальной стоимости.

Это отличие МСФО и ФСБУ (ПБУ) является существенным.

Норма обязательной переоценки активов и отражение в отчетности

достоверной картины состояния активов делает учет в соответствии с

МСФО прозрачным, то есть реально отражающим финансовое состояние

компании на отчетную дату.

25

26.

Выбор в учетной политике в российском учете ежегодной переоценки ОСи признания убытков от обесценения позволит сблизить российский

учет и МСФО и существенно упростит трансформацию отчетности.

Сравнение методики начисления амортизации по правилам российского

и международного учета показывает, что основное различие заключается в

том, что в РФ применяются законодательные нормы сроков полезного

использования объектов,

в то время как по МСФО компании

разрешается самостоятельно устанавливать данный срок.

Различие при определении амортизируемой стоимости в МСФО путем

вычитания

ликвидационной

стоимости

из

первоначальной

(переоцененной) стоимости легко устраняется путем принятия

допущения в учетной политике, что ликвидационная стоимость

минимальна, т.е. равна нулю.

В методах начисления амортизации различий нет, если принять во

внимание, что российский метод «суммы чисел лет» – это не что иное, как

списание стоимости пропорционально какому – либо критерию, в

котором выбранный критерий – это число лет полезного использования.

26

27.

Требования к раскрытию информацииВ финансовой отчетности должна раскрываться следующая информация

для каждого вида ОС:

- основы оценки балансовой стоимости – балансовая стоимость и

накопленная амортизация (в совокупности с накопленными убытками от

обесценения) на начало и конец периода;

- выверка балансовой стоимости по состоянию на начало и конец периода,

отражающая поступление, выбытие, приобретение через объединения

предприятий;

- убытки от обесценения, признанные в соответствии с МСФО 36.

Выбор метода амортизации и оценка срока полезной службы активов

являются предметом профессионального суждения, поэтому необходимо

раскрывать:

- величину амортизации, независимо от того, признана ли она в отчете о

совокупных доходах или в составе первоначальной стоимости других

активов в течение периода;

- величину накопленной амортизации на конец отчетного периода.

27

28.

Пример 4.Раскрытие информации об объекте ОС в примечаниях к финансовой

отчетности компании:

- основные средства учитываются по первоначальной стоимости за

вычетом начисленной амортизации;

амортизация начисляется линейным методом в течение ожидаемого

срока полезной службы объектов ОС, составляющего для зданий и

сооружений – 20-25 лет, для машин и оборудования – 5-8 лет;

- земельные и водные ресурсы не амортизируются.

-

28

29. 2. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ И РАСКРЫТИЕ ИНФОРМАЦИИ О НИХ В ОТЧЕТНОСТИ В СООТВЕТСТВИИ с МСФО (IAS) 38 «Нематериальные активы»

МСФО 38 «Нематериальные активы» устанавливает правила учета и раскрытияинформации для всех нематериальных активов, кроме тех, которые специально

рассматриваются в других стандартах.

Например, учет активов по отложенному налогу регулируется МСФО (IAS)

«Налоги на прибыль».

12

К учету нематериальных активов также имеют отношение следующие стандарты:

МСФО 1 (IAS) «Представление финансовой отчетности», МСФО (IAS) 36

«Обесценение активов» и МСФО (IFRS) 3 «Объединение бизнеса».

Нематериальный актив - это идентифицируемый немонетарный актив, не

имеющий физической формы, используемый компанией при производстве

товаров, оказании услуг, для сдачи в аренду или административных целей.

Причем под активом понимается ресурс, контролируемый компанией в результате

прошлых событий, от которого ожидается поступление в компанию

экономических выгод в будущем.

Нематериальный актив является идентифицируемым, если его конкретные

будущие экономические выгоды, которые будут получены от этого актива, можно

четко отделить от выгод, получаемых от гудвилла.

29

30.

Контроль над нематериальным активом означает, что у компании есть право наполучение будущих экономических выгод, поступающих от актива, а также

возможность запретить доступ других лиц к этим выгодам. Как правило, контроль

вытекает из юридических прав.

Оценка способности актива приносить экономические выгоды производится на

основе профессионального суждения руководства компании.

При этом экономические выгоды могут быть выражены как в увеличении

поступлений, так и в сокращении расходов.

Видами нематериальных активов являются:

-

торговые марки;

фирменные наименования;

программное обеспечение;

лицензии;

авторские права, патенты и другие права на промышленную собственность,

права на обслуживание и эксплуатацию;

рецепты, формулы, проекты и макеты;

незавершенные нематериальные активы.

30

31.

Нематериальный актив должен быть признан, если:- он отвечает определению нематериального актива;

- вероятно, что будущие экономические выгоды, связанные с этим активом, будут поступать

в компанию;

- стоимость актива может быть надежно оценена.

С учетом признаков, сформулированных в определении нематериального актива,

критериями признания данного вида активов являются: идентифицируемость,

контроль, вероятные будущие экономические выгоды и надежная оценка стоимости.

Первоначальное

признание

нематериальных

активов

осуществляется

по

первоначальной стоимости (себестоимости).

Структура

первоначальной стоимости определяется способом получения

(приобретения) нематериального актива: раздельная покупка; в результате

объединения компаний; посредством государственной субсидии; при обмене активами в

результате создания внутри компании.

Если нематериальный актив приобретается отдельно (например, приобретена

программа автоматизации бухгалтерского учета), то первоначальная стоимость

формируется по тем же принципам, что и основных средств.

Она включает покупную стоимость, в том числе пошлины и не возмещаемые налоги на

покупку (за вычетом предоставленных торговых скидок) и прямые затраты по доставке и

приведению в рабочее состояние актива.

При отсрочке платежа в первоначальной стоимости учитывается дисконтированная

сумма платежа.

31

32.

Первоначальной стоимостью НА, приобретенного в результате объединениякомпаний, осуществляется по справедливой стоимости (МСФО 3 «Объединение

бизнеса»).

В соответствии с МСФО (IAS) 20 «Учет государственных субсидий и раскрытие

информации о государственной помощи» признание НА, полученного за счет

полученных государственных субсидий,

осуществляется по справедливой

стоимости или по себестоимости.

Все внутренне созданные НА делятся на:

- внутренне созданный гудвилл и нематериальные активы не отличимые от

него (списки клиентов, собственные торговые марки) – не признаются в качестве

нематериальных активов;

- прочие внутренне созданные НА.

Активы первой группы не признаются в качестве НА (признание таких активов

возможно только в результате покупки компании в соответствии с МСФО 3).

Учет активов второй группы требует, чтобы компания разделяла процесс их

создания на 2 этапа: этап исследований и этап разработок.

На этапе исследований НА не признается, поскольку считается, что компания не

может продемонстрировать существование НА, который будет создавать вероятные

будущие экономические выгоды. Поэтому расходы по созданию НА на этапе

исследования всегда признаются расходами того отчетного периода, в котором

они понесены.

32

33.

Исследования – это оригинальные и плановые изыскания, предпринимаемые сцелью получения новых научных или технических знаний.

Примерами исследовательской деятельности являются:

- деятельность, направленная на получение новых знаний;

- поиск, оценка и окончательный отбор применений результатов исследования или

других знаний;

- поиск альтернативных материалов, устройств, продуктов, процессов, систем или

услуг;

- формулировка, проектирование, оценка и окончательный отбор возможных

альтернатив для новых или усовершенствованных материалов, устройств,

продуктов, процессов, систем или услуг.

На этапе разработок НА, возникший из разработок или внутреннего проекта,

должен признаваться только тогда, когда компания может продемонстрировать

наличие всех нижеприводимых условий одновременно:

- техническую осуществимость завершения создания НА с тем, чтобы он был готов к

использованию или продаже;

- намерение завершить создание НА и использовать или продать его;

- способность компании использовать НА или продать его;

- наличие определенности, каким образом НА будет создавать будущие

экономические выгоды;

33

34.

- ресурсы, необходимые для завершения создания и использования или продажи НА;- способность оценить относящиеся к НА затраты.

Компания также должна продемонстрировать использование актива для

собственных нужд или существование рынка продукта, получаемого в результате

использования актива или рынка в отношении самого актива.

Примерами разработок являются:

- проектирование, конструирование и тестирование опытных образцов и моделей;

- проектирование инструментов, шаблонов, форм и штампов;

- проектирование, конструирование и эксплуатация опытной установки;

- проектирование,

конструирование

и

тестирование

новых

или

усовершенствованных материалов, устройств, продуктов, процессов, систем или

услуг.

Разработки – это применение результатов исследований или других знаний в

планировании или проектировании производства новых или существенно

усовершенствованных материалов, устройств, продуктов, процессов, систем или

услуг до начала их коммерческого производства или использования.

Если компания не может разграничить этап исследования и этап разработок, то

затраты по созданию НА учитываются так, как если бы они были понесены только

на стадии исследования, т. е. включаются в расходы отчетного периода.

34

35.

Стоимость НА, созданного внутри компании, представляет собой общую суммурасходов, понесенных с даты, когда НА начинает отвечать критериям признания, и

которые могут быть непосредственно отнесены или распределены на актив на

обоснованной и последовательной основе.

Восстановление затрат в целях их последующего включения в балансовую

стоимость НА, которые были признаны в качестве расходов в предыдущей

промежуточной или годовой финансовой отчетности, не разрешается.

Стоимость НА, созданного внутри компании, включает все затраты на создание,

производство и подготовку актива к использованию по назначению, в том числе:

-

затраты на материалы и услуги, использованные при создании НА;

затраты на оплату труда персонала, непосредственно задействованного в создании

НА;

любые затраты, имеющие непосредственное отношение к НА, такие как пошлина

за регистрацию юридического права и амортизацию патентов и лицензий;

накладные расходы, связанные с созданием НА;

проценты по заемным средствам.

35

36.

Компания согласно МСФО 38 может выбрать одну из двух моделей учетапоследующей оценки и применять ко всей группе НА:

модель учета по первоначальной стоимости (основной метод учета);

2) модель учета по переоцененной стоимости (альтернативный метод учета).

Модель учета по первоначальной стоимости состоит в следующем: после

первоначального признания объект НА учитывается по его первоначальной

стоимости за вычетом накопленной амортизации и накопленных убытков от

обесценения, признанных согласно МСФО 36 «Обесценение активов.

Под убытком от обесценения понимается сумма, на которую балансовая

стоимость актива превышает его возмещаемую стоимость.

Возмещаемая стоимость – наибольшая из двух величин: чистой цены продажи и

ценности использования актива.

Модель учета по переоцененной стоимости предполагает, что после

первоначального признания НА учитывается по переоцененной стоимости,

являющейся его справедливой стоимостью на дату переоценки за вычетом

амортизации и убытков от переоценки.

Таким

образом,

альтернативный

метод

учета

предусматривает

систематическую переоценку НА до справедливой стоимости.

1)

36

37.

Но, в отличие от МСФО 16 «Основные средства», справедливая стоимость НАдолжна определяться на основе данных активного рынка.

Активный рынок может существовать для таких НА, как разрешения на перевозку

пассажиров, рыбную ловлю, производственные квоты, но активный рынок не

может существовать для названий торговых марок, фирменных девизов, прав на

распространение музыкальных произведений и кинофильмов, патентов или

товарных знаков, поскольку все эти активы являются уникальными.

Переоценки должны проводиться достаточно регулярно, чтобы балансовая

стоимость не отличалась существенно от справедливой стоимости НА на

отчетную дату.

Модель учета по переоцененной стоимости не допускает:

переоценки НА, которые ранее не учитывались в качестве активов;

- первоначального признания НА в оценке, отличающейся от их себестоимости.

Если НА переоценивается, то любая накопленная амортизация на дату переоценки

или:

- переоценивается пропорционально, с изменением валовой балансовой стоимости

актива так, чтобы балансовая стоимость актива после переоценки равнялась его

переоцененной стоимости;

- списывается путем уменьшения валовой балансовой стоимости актива, а чистая

величина пересчитывается до переоцененной стоимости актива.

-

37

38.

Если балансовая стоимость НА повышается в результате переоценки, увеличениедолжно быть отнесено в кредит резерва переоценки.

Но увеличение балансовой стоимости актива, полученное в результате переоценки,

должно учитываться в качестве дохода в размере, не превышающем величину, ранее

отраженную как уменьшение стоимости этого же актива в результате переоценки

(если снижение стоимости по переоценке было отражено как расход).

Если балансовая стоимость актива уменьшается в результате переоценки, то

величина этого уменьшения учитывается в качестве расхода в отчете о прибылях и

убытках.

Но разница в стоимости будет относиться в Дебет резерва переоценки,

сформированного ранее в отношении соответствующего актива.

Результат переоценки, включенный в капитал компании, может переноситься

напрямую на нераспределенную прибыль при списании актива.

Это может означать перенос всей разницы при продаже или прекращении действия

актива.

Часть суммы переоценки может переноситься на счет нераспределенной прибыли

по мере использования актива компании.

Размер перенесенной суммы определяется как разница между стоимостью НА до и

после переоценки.

Перенос со счета резерва переоценки на счет нераспределенной прибыли

осуществляется напрямую без отражения в отчете о прибылях и убытках.

38

39.

Амортизация нематериального актива начисляется на регулярной основе втечение срока его полезной службы исходя из амортизируемой стоимости

нематериального актива, срока полезной службы и метода амортизации.

Амортизируемая стоимость – это первоначальная или переоцененная стоимость

актива за вычетом его ликвидационной стоимости.

Ликвидационная стоимость - это величина поступлений, которые компания

ожидает получить за актив в конце срока его полезной службы за вычетом

ожидаемых затрат по выбытию.

В соответствии с МСФО 38 считается, что ликвидационная стоимость

нематериального актива равна нулю, за исключением ситуаций, когда:

есть обязательство третьей стороны приобрести актив по истечении срока его

полезной службы;

- для актива существует активный рынок, а также:

- ликвидационная стоимость актива может определяться на основе рыночных цен;

- есть вероятность, что рынок будет существовать после истечения срока полезной

службы актива.

Наличие ликвидационной стоимости предполагает, что выбытие нематериального

актива должно произойти до завершения срока его использования.

-

39

40.

Срок полезной службы определяется компанией самостоятельно с учетомследующих факторов:

-

-

-

-

предполагаемый способ использования актива компанией, а также оценка

возможности эффективного управления активом другой командой управляющих

компании;

характерный жизненный цикл актива;

технические, технологические или другие типы устареваний;

стабильность отрасли, в которой используется актив, и изменения в рыночном

спросе на товары или услуги, получаемые в результате использования актива;

предполагаемые действия конкурентов;

величина (уровень) затрат на улучшение актива, необходимых для получения

будущих экономических выгод от актива, а также возможности и намерения

компании по достижению такого уровня затрат;

период осуществления контроля над активом, а также юридические или

аналогичные ограничения на использование актива, такие как даты истечения

соответствующих договоров.

40

41.

МСФО 38 требует, чтобы метод амортизации отражал расчетный графикпотребления экономических выгод нематериального актива и последовательно

применялся от одного отчетного периода к другому, кроме случаев, когда имеется

изменение в расчетном графике потребления экономических выгод, которые

должны быть получены от использования актива.

Возможны следующие методы амортизации: прямолинейный метод, метод

уменьшаемого остатка, метод суммы изделий.

Если компания не может надежно обосновать метод амортизации, то должен

использоваться линейный метод начисления амортизации.

Амортизационные отчисления за каждый период должны признаваться как

расход, кроме случаев, когда другой МСФО разрешает или требует их включения в

балансовую стоимость другого актива.

В случае значительных изменений суммы получения экономических выгод от

нематериального актива или обстоятельств, влияющих на установление срока

полезной службы, метод амортизации и срок службы НА должен быть

соответствующим образом скорректирован.

Пересмотр методов начисления амортизации и сроков полезного использования

(согласно МСФО 8 «Учетная политика, изменения расчетных (бухгалтерских)

оценок и ошибки») рассматривается как изменение бухгалтерских оценок и

требует корректировки суммы амортизационных отчислений текущего и будущих

отчетных периодов.

41

42.

Признание НА прекращается при его выбытии или когда компания больше неожидает получения от этого актива каких – либо экономических выгод.

Финансовый результат, возникающий при списании или выбытии, определяется

как разница между чистыми поступлениями от выбытия и балансовой стоимостью

актива. Он должен признаваться в качестве дохода или расхода в отчете о

прибылях и убытках.

Компания должна раскрывать следующую информацию для каждого класса НА

с проведением разграничения между НА, созданными внутри компании, и

другими НА:

-

-

-

сроки полезной службы или применяемые нормы амортизации;

используемые методы амортизации;

валовую балансовую стоимость и накопленную амортизацию (агрегированную с

накопленными убытками от обесценения) на начало и конец периода;

линейные статьи отчета о прибылях и убытках, в которые включена амортизация

нематериальных активов;

- сверку балансовой стоимости на начало и конец периода, показывающую:

поступления, с отдельным указанием тех НА, которые были созданы в результате

проведения разработок внутри компании и которые были приобретены через

объединение компаний;

списания и выбытия;

42

43.

--

-

-

-

увеличения или уменьшения балансовой стоимости НА за период, возникающие в

результате

переоценок или

убытков

от

обесценения,

признанных

или

компенсированных непосредственно на счете капитала (резерв переоценки);

убытки от обесценения, признанные в отчете о прибылях и убытках в течение периода;

убытки от обесценения, компенсированные в отчете о прибылях и убытках в течение

периода;

амортизацию, начисленную в течение периода;

чистые курсовые разницы, возникающие при пересчете показателей финансовой

отчетности иностранной компании;

другие изменения в балансовой стоимости НА в течение периода.

Если НА учитываются по переоцененной стоимости, компания должна раскрывать

следующую информацию:

по классам НА;

фактическую дату проведения переоценки;

балансовую стоимость переоцененных НА;

балансовую стоимость, которая была бы включена в финансовую отчетность, если бы

переоцененные активы учитывались по основному методу;

сумму прироста балансовой стоимости НА в результате переоценки на начало и конец

периода, с указанием изменений в течение периода и любых ограничений на

распределение остатка средств переоценки, учитываемых в составе капитала, между

акционерами.

43

44.

Финансовая отчетность должна раскрывать совокупную сумму затрат наисследование и разработки, признанную в качестве расхода в течение

отчетного периода.

Может быть раскрыта и другая информация, полезная пользователям.

В российском учете есть ФСБУ (ПБУ) 14/2007 «Учет нематериальных

активов» и ФСБУ (ПБУ) 17/02 «Учет расходов на научно –

исследовательские, опытно – конструкторские и технологические

работы», которые имеют определенные отличия от МСФО 38.

44

45. 3. Учет запасов в соответствии с требованиями МСФО (IAS) 2 «Запасы». Раскрытие информации о запасах в отчетности (в России ПБУ

5/01 «Учет МПЗ»)Целью МСФО 2 «Запасы» является определение порядка учета запасов, их

оценка, списание в производство и раскрытие в отчетности.

Запасы – это активы в форме сырья или

материалов,

предназначенные для использования в производственном процессе,

при предоставлении услуг либо для продажи в ходе нормальной

деятельности.

Согласно МСФО запасы классифицируются следующим образом:

- товары и другое имущество, предназначенные для перепродажи;

- готовая продукция, произведенная компанией;

- незавершенная продукция, включающая в себя сырье и материалы,

находящиеся в производственном процессе.

Одним из основных моментов при учете товаров является переход права

собственности на товары.

Это право определяется договором и условиями поставки.

45

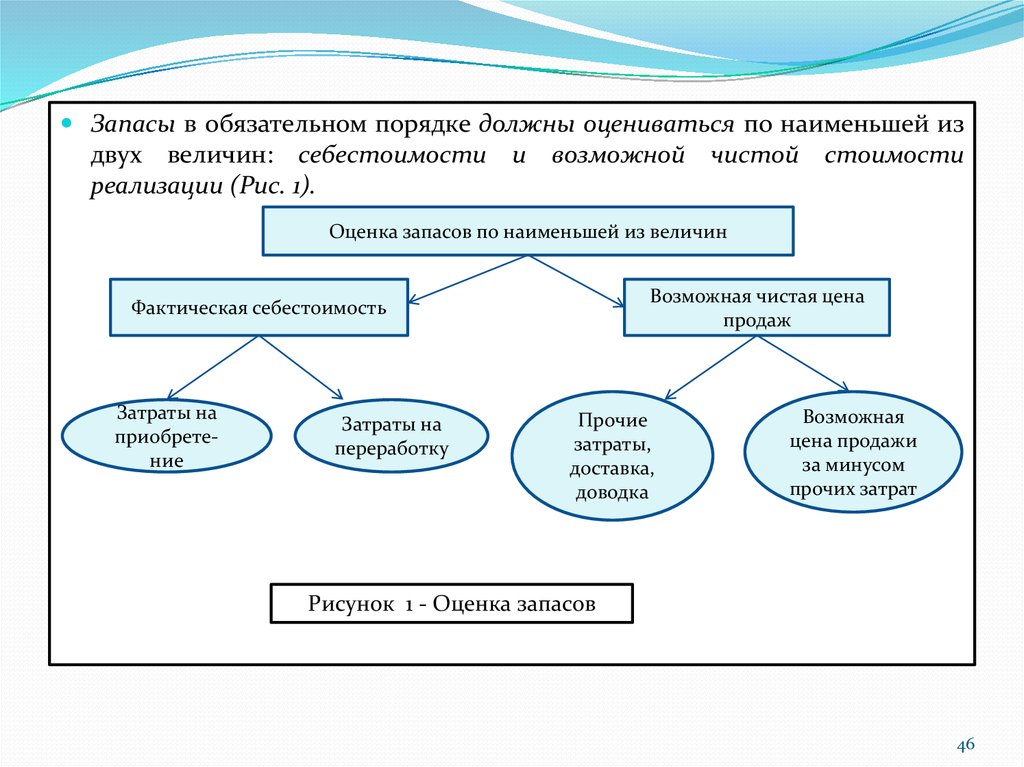

46.

Запасы в обязательном порядке должны оцениваться по наименьшей издвух величин: себестоимости и возможной чистой стоимости

реализации (Рис. 1).

Оценка запасов по наименьшей из величин

Возможная чистая цена

продаж

Фактическая себестоимость

Затраты на

приобретение

Затраты на

переработку

Прочие

затраты,

доставка,

доводка

Возможная

цена продажи

за минусом

прочих затрат

Рисунок 1 - Оценка запасов

46

47.

На рис. 1 видно, что фактическая себестоимость запасов включает всебя все затраты на приобретение, переработку и прочие затраты,

произведенные в целях доведения до их текущего состояния и места их

текущего расположения.

Чистая цена продажи – это расчетная продажная цена в ходе обычной

деятельности за вычетом расчетных затрат на

завершение

производства и расчетных затрат, которые необходимо понести для

продажи.

Затраты на приобретение запасов включают:

- покупную цену;

- импортные пошлины и другие налоги (кроме тех, которые впоследствии

возмещаются организации налоговыми органами);

- расходы на транспортировку;

- расходы на обработку и другие расходы, непосредственно связанные с

приобретением объекта.

47

48.

Затраты по займам включаются в себестоимость запасов в том случае,когда займы были взяты компанией под целевое приобретение запасов.

При определении затрат на закупку вычитаются:

- торговые скидки;

- возвраты платежей и прочие аналогичные статьи.

Затраты на переработку включают:

- затраты, непосредственно связанные с единицами продукции, такие как:

прямые затраты на оплату труда;

постоянные и переменные накладные производственные расходы,

возникшие при переработке сырья в готовую продукцию.

Постоянные накладные расходы – это те косвенные производственные

затраты, которые не зависят от объема производства, такие как

амортизация и обслуживание зданий и оборудования и административно

– управленческие расходы.

Переменные накладные расходы – это косвенные расходы, зависящие от

изменения объема производства.

48

49.

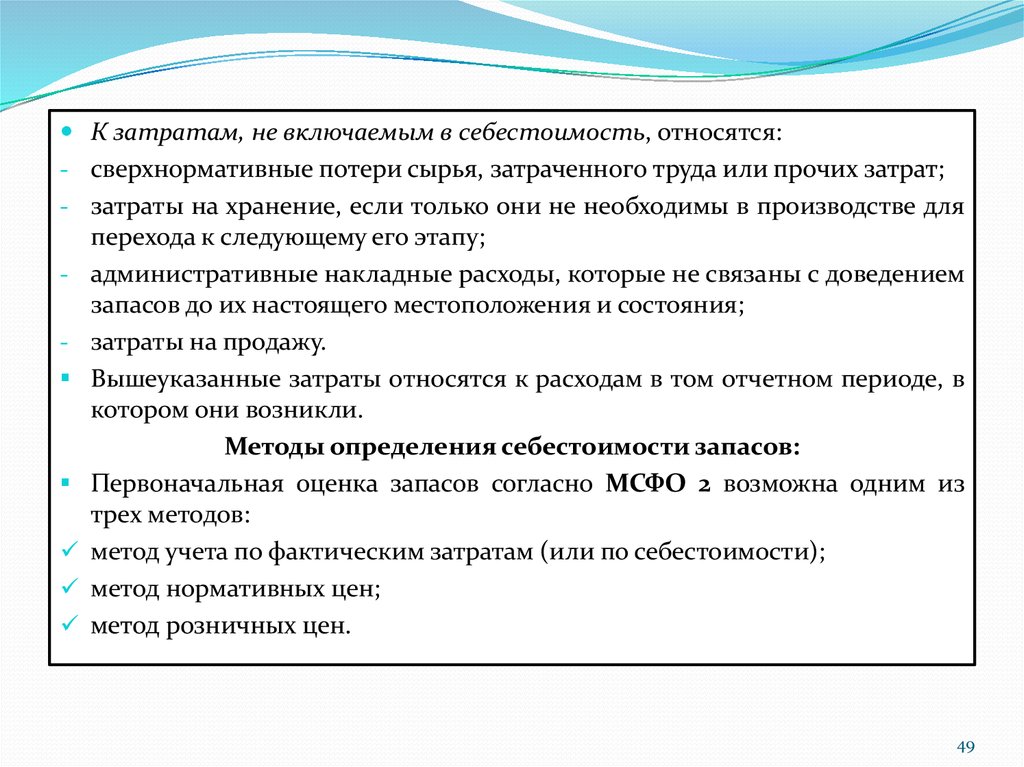

К затратам, не включаемым в себестоимость, относятся:- сверхнормативные потери сырья, затраченного труда или прочих затрат;

- затраты на хранение, если только они не необходимы в производстве для

перехода к следующему его этапу;

- административные накладные расходы, которые не связаны с доведением

запасов до их настоящего местоположения и состояния;

- затраты на продажу.

Вышеуказанные затраты относятся к расходам в том отчетном периоде, в

котором они возникли.

Методы определения себестоимости запасов:

Первоначальная оценка запасов согласно МСФО 2 возможна одним из

трех методов:

метод учета по фактическим затратам (или по себестоимости);

метод нормативных цен;

метод розничных цен.

49

50.

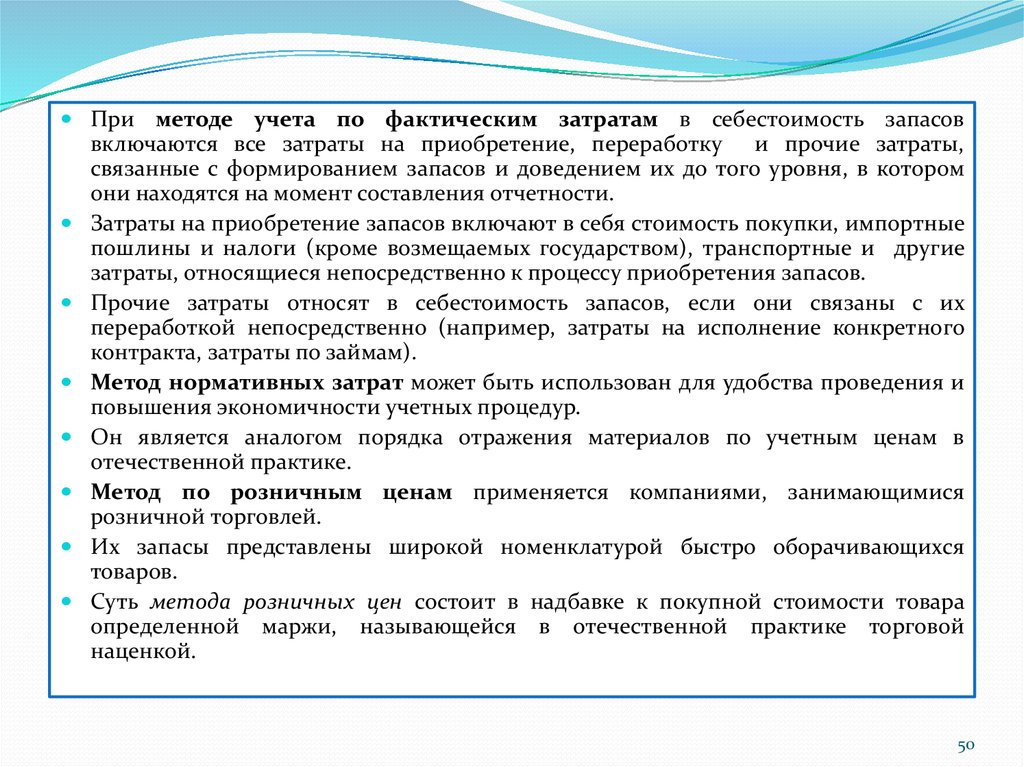

При методе учета по фактическим затратам в себестоимость запасоввключаются все затраты на приобретение, переработку и прочие затраты,

связанные с формированием запасов и доведением их до того уровня, в котором

они находятся на момент составления отчетности.

Затраты на приобретение запасов включают в себя стоимость покупки, импортные

пошлины и налоги (кроме возмещаемых государством), транспортные и другие

затраты, относящиеся непосредственно к процессу приобретения запасов.

Прочие затраты относят в себестоимость запасов, если они связаны с их

переработкой непосредственно (например, затраты на исполнение конкретного

контракта, затраты по займам).

Метод нормативных затрат может быть использован для удобства проведения и

повышения экономичности учетных процедур.

Он является аналогом порядка отражения материалов по учетным ценам в

отечественной практике.

Метод по розничным ценам применяется компаниями, занимающимися

розничной торговлей.

Их запасы представлены широкой номенклатурой быстро оборачивающихся

товаров.

Суть метода розничных цен состоит в надбавке к покупной стоимости товара

определенной маржи, называющейся в отечественной практике торговой

наценкой.

50

51.

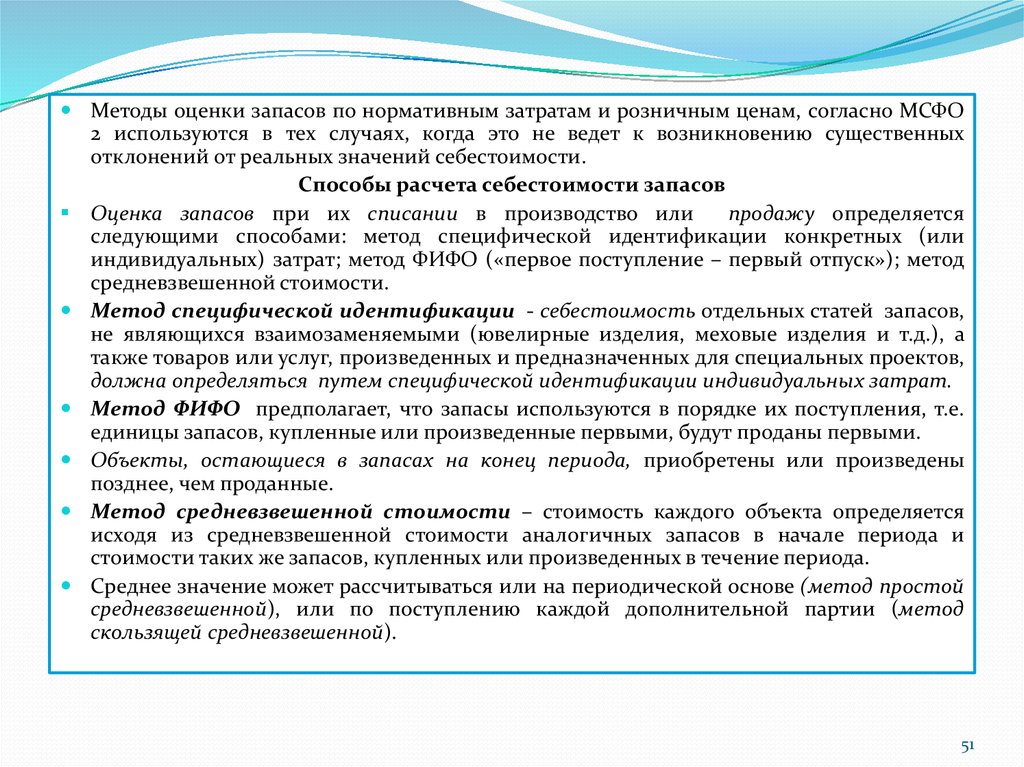

Методы оценки запасов по нормативным затратам и розничным ценам, согласно МСФО2 используются в тех случаях, когда это не ведет к возникновению существенных

отклонений от реальных значений себестоимости.

Способы расчета себестоимости запасов

Оценка запасов при их списании в производство или

продажу определяется

следующими способами: метод специфической идентификации конкретных (или

индивидуальных) затрат; метод ФИФО («первое поступление – первый отпуск»); метод

средневзвешенной стоимости.

Метод специфической идентификации - себестоимость отдельных статей запасов,

не являющихся взаимозаменяемыми (ювелирные изделия, меховые изделия и т.д.), а

также товаров или услуг, произведенных и предназначенных для специальных проектов,

должна определяться путем специфической идентификации индивидуальных затрат.

Метод ФИФО предполагает, что запасы используются в порядке их поступления, т.е.

единицы запасов, купленные или произведенные первыми, будут проданы первыми.

Объекты, остающиеся в запасах на конец периода, приобретены или произведены

позднее, чем проданные.

Метод средневзвешенной стоимости – стоимость каждого объекта определяется

исходя из средневзвешенной стоимости аналогичных запасов в начале периода и

стоимости таких же запасов, купленных или произведенных в течение периода.

Среднее значение может рассчитываться или на периодической основе (метод простой

средневзвешенной), или по поступлению каждой дополнительной партии (метод

скользящей средневзвешенной).

51

52.

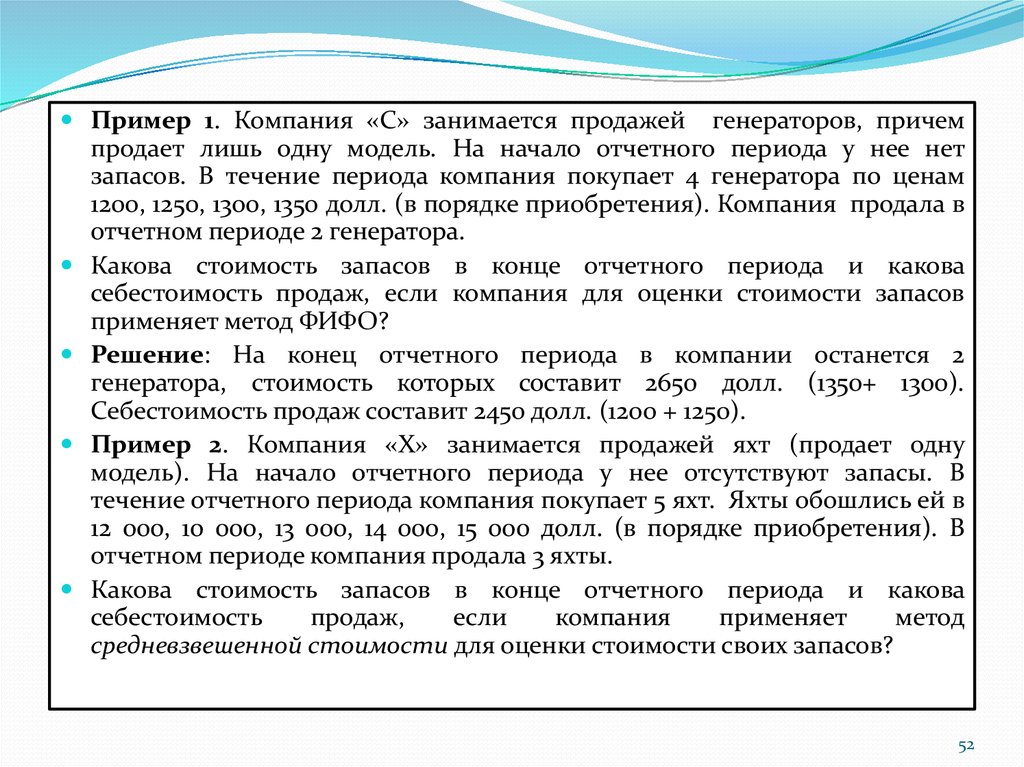

Пример 1. Компания «С» занимается продажей генераторов, причемпродает лишь одну модель. На начало отчетного периода у нее нет

запасов. В течение периода компания покупает 4 генератора по ценам

1200, 1250, 1300, 1350 долл. (в порядке приобретения). Компания продала в

отчетном периоде 2 генератора.

Какова стоимость запасов в конце отчетного периода и какова

себестоимость продаж, если компания для оценки стоимости запасов

применяет метод ФИФО?

Решение: На конец отчетного периода в компании останется 2

генератора, стоимость которых составит 2650 долл. (1350+ 1300).

Себестоимость продаж составит 2450 долл. (1200 + 1250).

Пример 2. Компания «Х» занимается продажей яхт (продает одну

модель). На начало отчетного периода у нее отсутствуют запасы. В

течение отчетного периода компания покупает 5 яхт. Яхты обошлись ей в

12 000, 10 000, 13 000, 14 000, 15 000 долл. (в порядке приобретения). В

отчетном периоде компания продала 3 яхты.

Какова стоимость запасов в конце отчетного периода и какова

себестоимость

продаж,

если

компания

применяет

метод

средневзвешенной стоимости для оценки стоимости своих запасов?

52

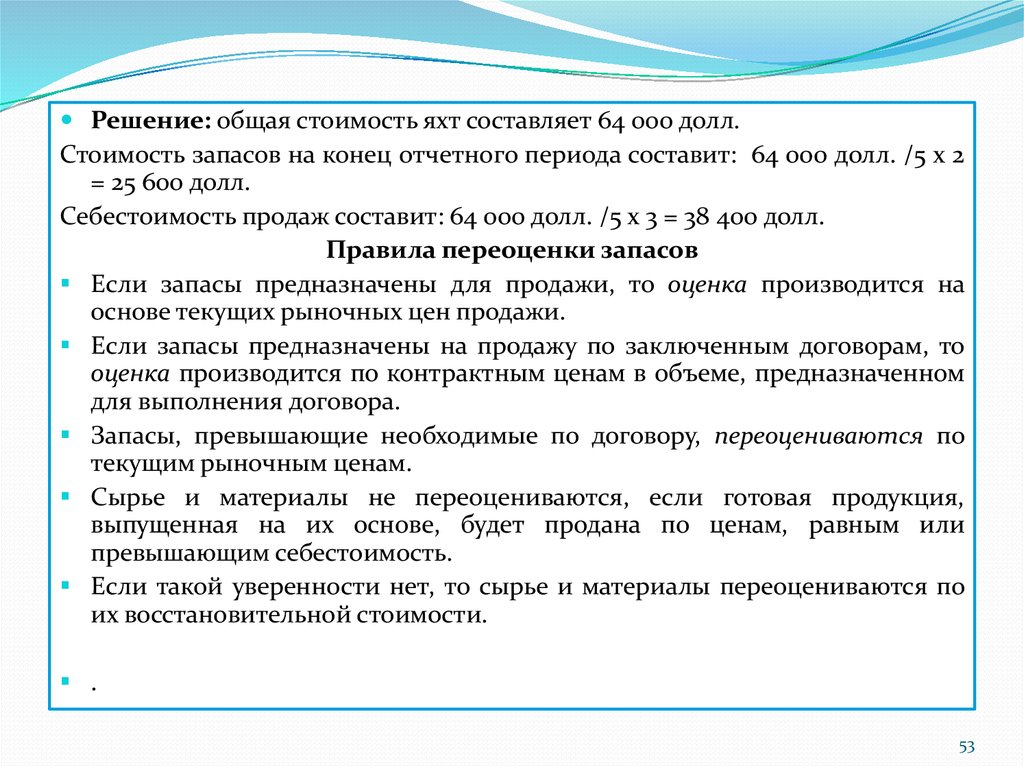

53.

Решение: общая стоимость яхт составляет 64 000 долл.Стоимость запасов на конец отчетного периода составит: 64 000 долл. /5 х 2

= 25 600 долл.

Себестоимость продаж составит: 64 000 долл. /5 х 3 = 38 400 долл.

Правила переоценки запасов

Если запасы предназначены для продажи, то оценка производится на

основе текущих рыночных цен продажи.

Если запасы предназначены на продажу по заключенным договорам, то

оценка производится по контрактным ценам в объеме, предназначенном

для выполнения договора.

Запасы, превышающие необходимые по договору, переоцениваются по

текущим рыночным ценам.

Сырье и материалы не переоцениваются, если готовая продукция,

выпущенная на их основе, будет продана по ценам, равным или

превышающим себестоимость.

Если такой уверенности нет, то сырье и материалы переоцениваются по

их восстановительной стоимости.

.

53

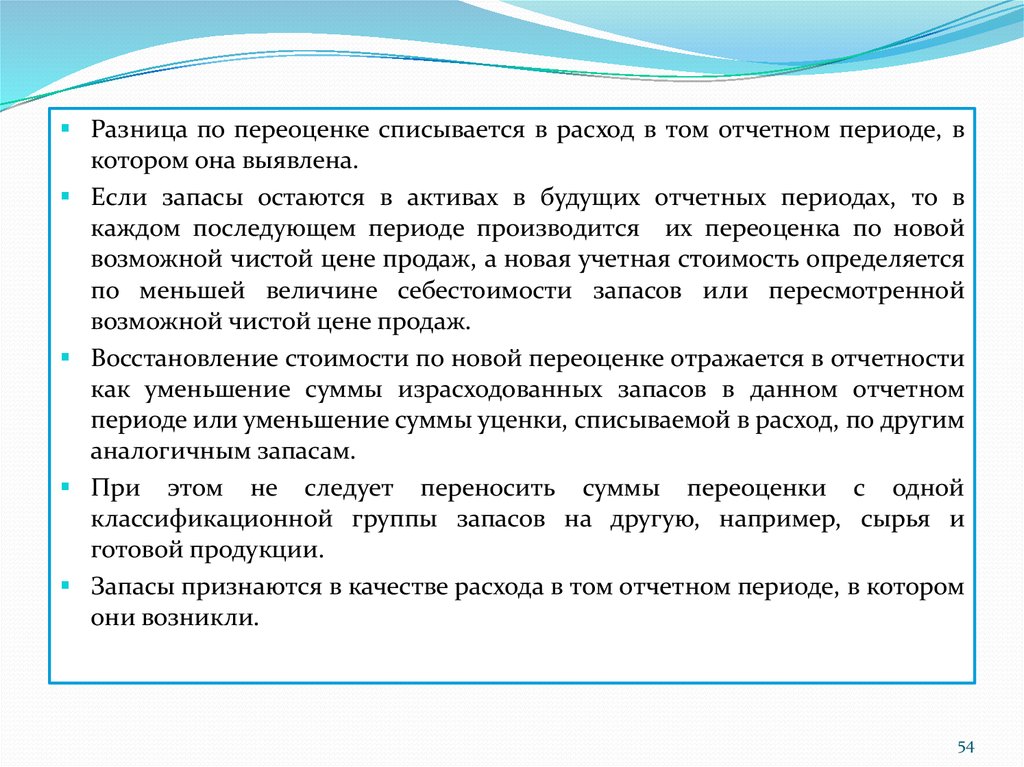

54.

Разница по переоценке списывается в расход в том отчетном периоде, вкотором она выявлена.

Если запасы остаются в активах в будущих отчетных периодах, то в

каждом последующем периоде производится их переоценка по новой

возможной чистой цене продаж, а новая учетная стоимость определяется

по меньшей величине себестоимости запасов или пересмотренной

возможной чистой цене продаж.

Восстановление стоимости по новой переоценке отражается в отчетности

как уменьшение суммы израсходованных запасов в данном отчетном

периоде или уменьшение суммы уценки, списываемой в расход, по другим

аналогичным запасам.

При этом не следует переносить суммы переоценки с одной

классификационной группы запасов на другую, например, сырья и

готовой продукции.

Запасы признаются в качестве расхода в том отчетном периоде, в котором

они возникли.

54

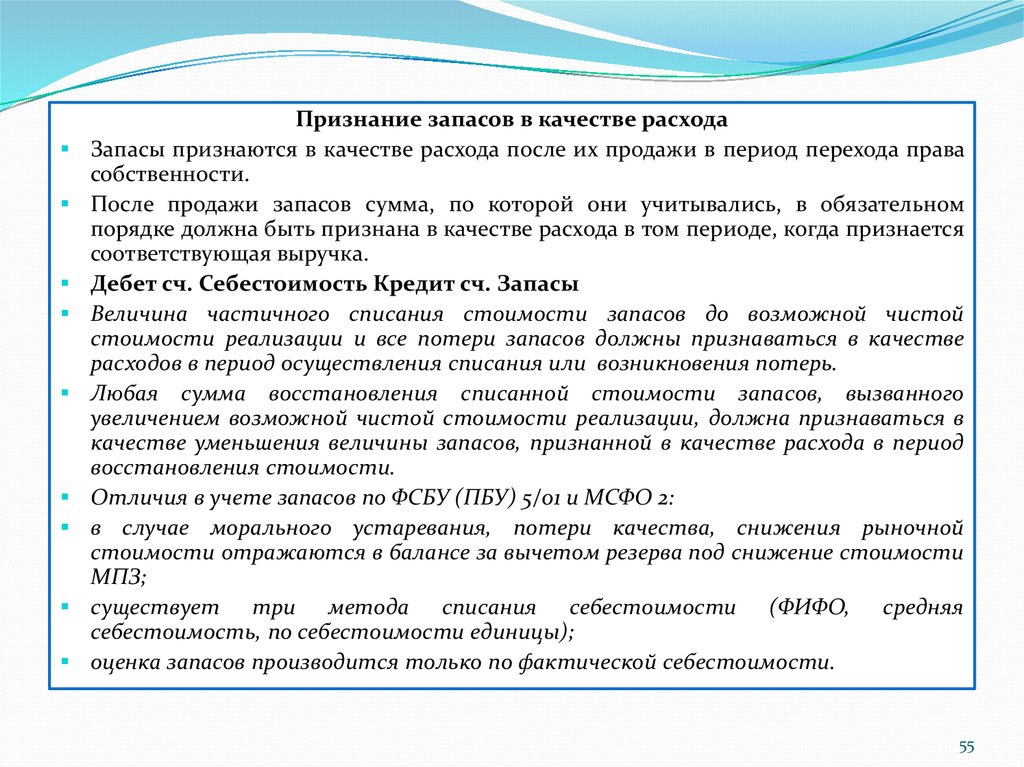

55.

Признание запасов в качестве расходаЗапасы признаются в качестве расхода после их продажи в период перехода права

собственности.

После продажи запасов сумма, по которой они учитывались, в обязательном

порядке должна быть признана в качестве расхода в том периоде, когда признается

соответствующая выручка.

Дебет сч. Себестоимость Кредит сч. Запасы

Величина частичного списания стоимости запасов до возможной чистой

стоимости реализации и все потери запасов должны признаваться в качестве

расходов в период осуществления списания или возникновения потерь.

Любая сумма восстановления списанной стоимости запасов, вызванного

увеличением возможной чистой стоимости реализации, должна признаваться в

качестве уменьшения величины запасов, признанной в качестве расхода в период

восстановления стоимости.

Отличия в учете запасов по ФСБУ (ПБУ) 5/01 и МСФО 2:

в случае морального устаревания, потери качества, снижения рыночной

стоимости отражаются в балансе за вычетом резерва под снижение стоимости

МПЗ;

существует три метода списания себестоимости (ФИФО, средняя

себестоимость, по себестоимости единицы);

оценка запасов производится только по фактической себестоимости.

55

56.

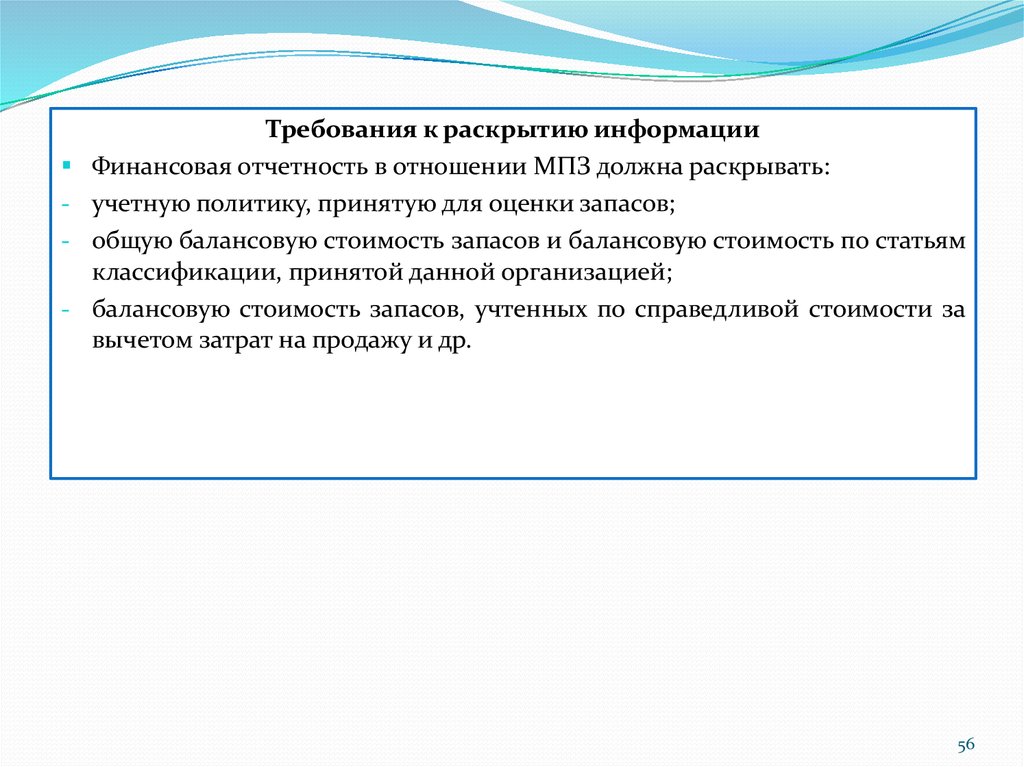

-Требования к раскрытию информации

Финансовая отчетность в отношении МПЗ должна раскрывать:

учетную политику, принятую для оценки запасов;

общую балансовую стоимость запасов и балансовую стоимость по статьям

классификации, принятой данной организацией;

балансовую стоимость запасов, учтенных по справедливой стоимости за

вычетом затрат на продажу и др.

56

57. 4. Критерии обесценения активов в соответствии с требованиями МСФО (IAS) 36 «Обесценение активов»

МСФО 36 устанавливает правила учета обесценения основных средств,нематериальных активов, дебиторской задолженности и некоторых других

активов.

Основное правило стандарта 36: если балансовая стоимость актива

превышает его возмещаемую сумму, то стоимость такого актива уменьшается

и компания признает убыток от обесценения.

Цель МСФО 36 заключается в установлении процедур, применяемых

организацией для учета своих активов по величине, не превышающей их

возмещаемой суммы.

Если балансовая стоимость актива превышает сумму, которая будет возмещена за

счет использования или продажи этого актива, необходимо признать убыток от

обесценения.

Стандарт требует, чтобы при подготовке финансовой отчетности активы и

обязательства оценивались с учетом принципа осмотрительности: активы

компании не должны быть завышены, а обязательства – занижены, стандарт

обеспечивает выполнимость данного принципа.

57

58.

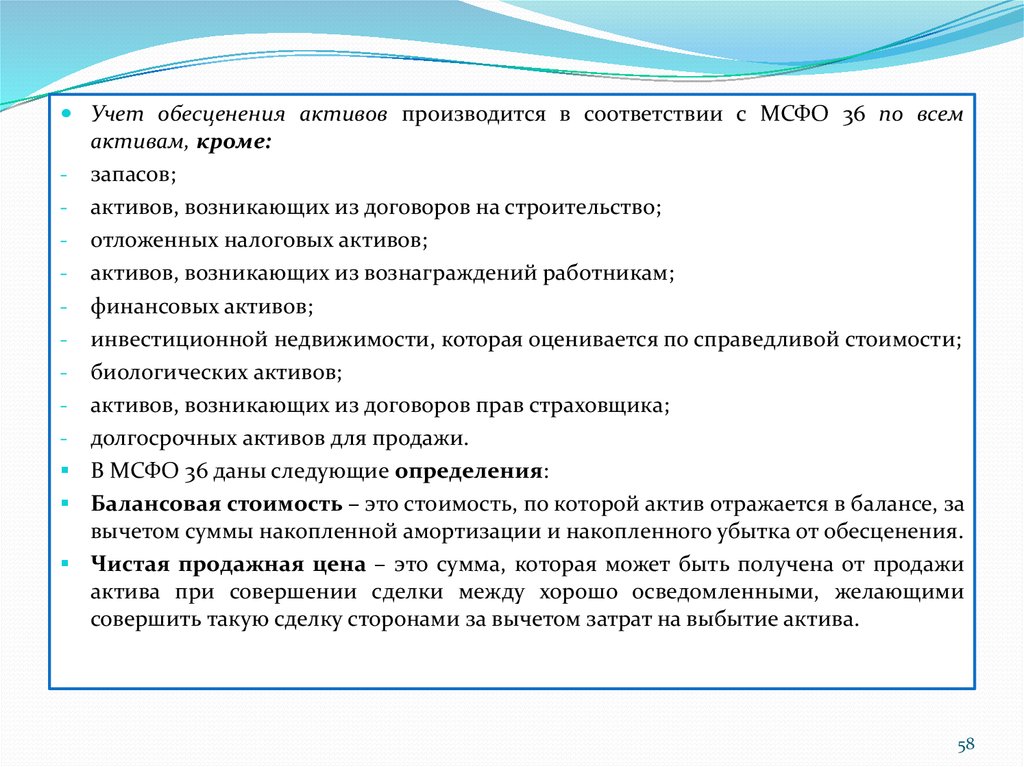

Учет обесценения активов производится в соответствии с МСФО 36 по всемактивам, кроме:

запасов;

- активов, возникающих из договоров на строительство;

- отложенных налоговых активов;

- активов, возникающих из вознаграждений работникам;

- финансовых активов;

- инвестиционной недвижимости, которая оценивается по справедливой стоимости;

- биологических активов;

- активов, возникающих из договоров прав страховщика;

- долгосрочных активов для продажи.

В МСФО 36 даны следующие определения:

Балансовая стоимость – это стоимость, по которой актив отражается в балансе, за

вычетом суммы накопленной амортизации и накопленного убытка от обесценения.

Чистая продажная цена – это сумма, которая может быть получена от продажи

актива при совершении сделки между хорошо осведомленными, желающими

совершить такую сделку сторонами за вычетом затрат на выбытие актива.

-

58

59.

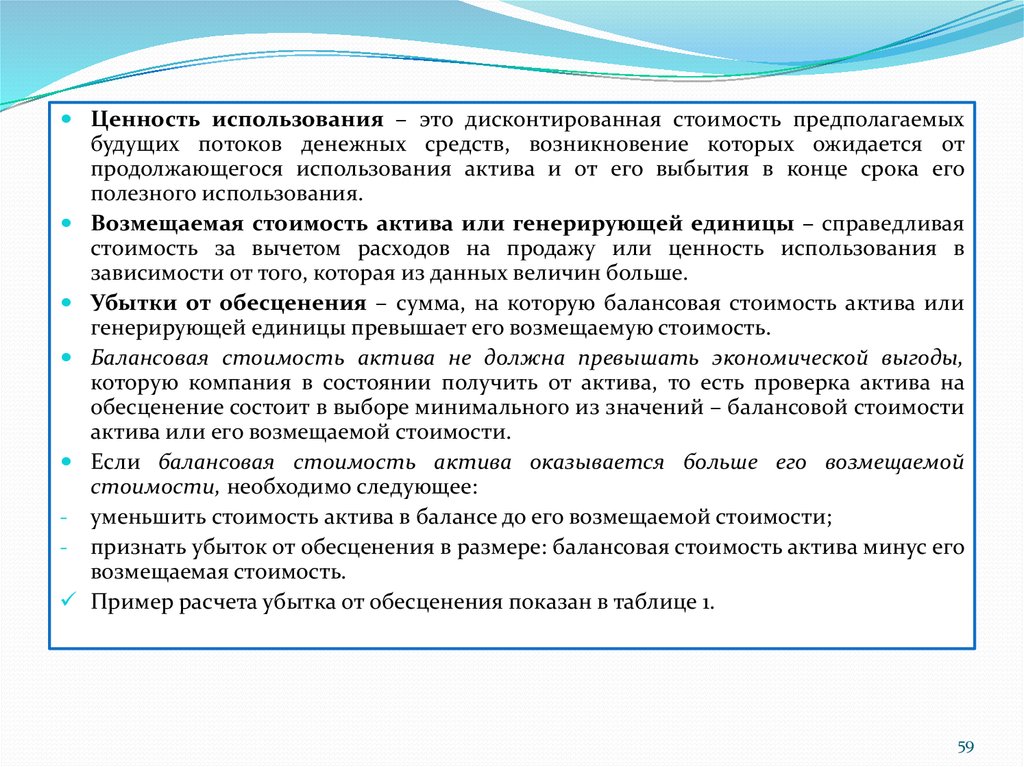

Ценность использования – это дисконтированная стоимость предполагаемыхбудущих потоков денежных средств, возникновение которых ожидается от

продолжающегося использования актива и от его выбытия в конце срока его

полезного использования.

Возмещаемая стоимость актива или генерирующей единицы – справедливая

стоимость за вычетом расходов на продажу или ценность использования в

зависимости от того, которая из данных величин больше.

Убытки от обесценения – сумма, на которую балансовая стоимость актива или

генерирующей единицы превышает его возмещаемую стоимость.

Балансовая стоимость актива не должна превышать экономической выгоды,

которую компания в состоянии получить от актива, то есть проверка актива на

обесценение состоит в выборе минимального из значений – балансовой стоимости

актива или его возмещаемой стоимости.

Если балансовая стоимость актива оказывается больше его возмещаемой

стоимости, необходимо следующее:

- уменьшить стоимость актива в балансе до его возмещаемой стоимости;

- признать убыток от обесценения в размере: балансовая стоимость актива минус его

возмещаемая стоимость.

Пример расчета убытка от обесценения показан в таблице 1.

59

60.

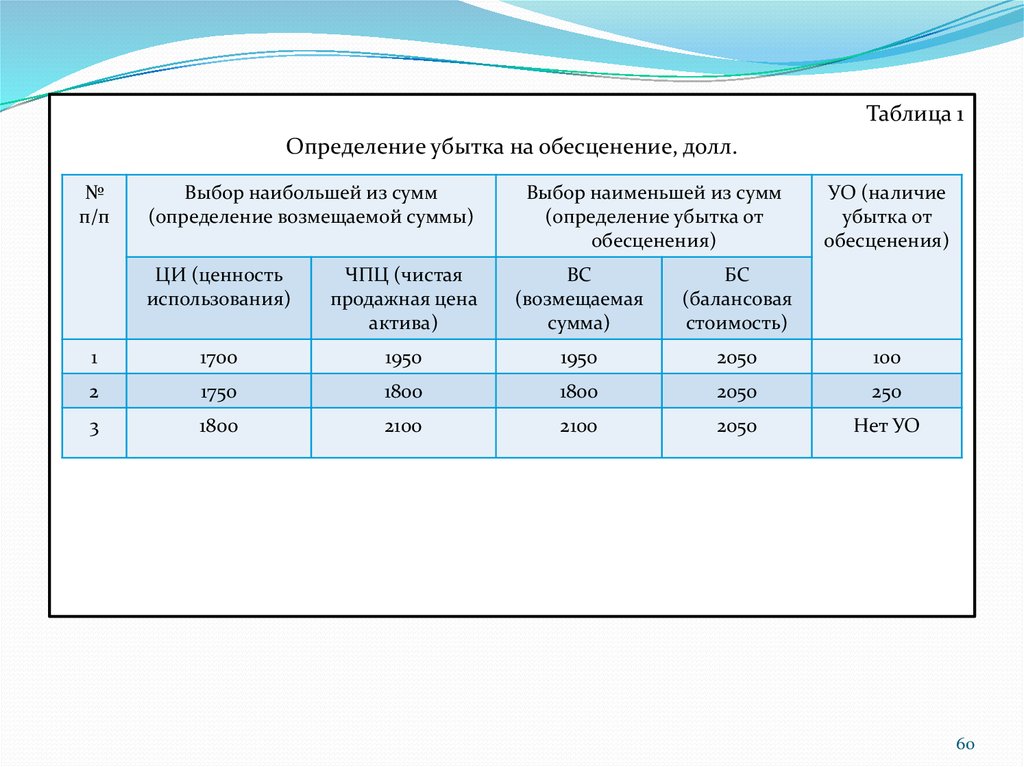

Таблица 1Определение убытка на обесценение, долл.

№

п/п

Выбор наибольшей из сумм

(определение возмещаемой суммы)

Выбор наименьшей из сумм

(определение убытка от

обесценения)

УО (наличие

убытка от

обесценения)

ЦИ (ценность

использования)

ЧПЦ (чистая

продажная цена

актива)

ВС

(возмещаемая

сумма)

БС

(балансовая

стоимость)

1

1700

1950

1950

2050

100

2

1750

1800

1800

2050

250

3

1800

2100

2100

2050

Нет УО

60

61.

Из таблицы видно, что при определенном состоянии рынка илипроизводства возникают колебания ценности от использования и чистой

продажной цены актива.

Балансовая стоимость остается неизменной, так как она определяется

исходя из исторической стоимости.

Отражение убытка от обесценения в учете оформляется следующей

проводкой:

Дебет Убыток от обесценения

Кредит Основное средство

или

Кредит Нематериальный актив.

Убыток от обесценения должен быть признан как расход в отчете о

совокупных доходах.

Если убыток от обесценения покрывался за счет резерва переоценки, то

снижение стоимости должно относиться на резерв переоценки.

61

62.

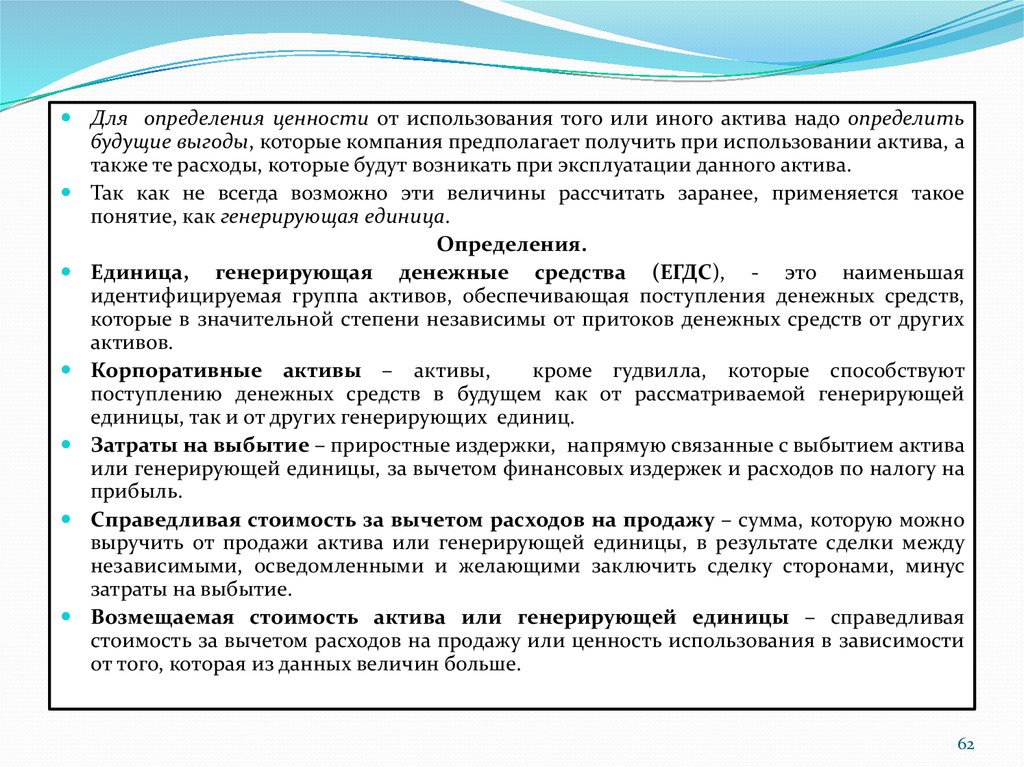

Для определения ценности от использования того или иного актива надо определитьбудущие выгоды, которые компания предполагает получить при использовании актива, а

также те расходы, которые будут возникать при эксплуатации данного актива.

Так как не всегда возможно эти величины рассчитать заранее, применяется такое

понятие, как генерирующая единица.

Определения.

Единица, генерирующая денежные средства (ЕГДС), - это наименьшая

идентифицируемая группа активов, обеспечивающая поступления денежных средств,

которые в значительной степени независимы от притоков денежных средств от других

активов.

Корпоративные активы – активы,

кроме гудвилла, которые способствуют

поступлению денежных средств в будущем как от рассматриваемой генерирующей

единицы, так и от других генерирующих единиц.

Затраты на выбытие – приростные издержки, напрямую связанные с выбытием актива

или генерирующей единицы, за вычетом финансовых издержек и расходов по налогу на

прибыль.

Справедливая стоимость за вычетом расходов на продажу – сумма, которую можно

выручить от продажи актива или генерирующей единицы, в результате сделки между

независимыми, осведомленными и желающими заключить сделку сторонами, минус

затраты на выбытие.

Возмещаемая стоимость актива или генерирующей единицы – справедливая

стоимость за вычетом расходов на продажу или ценность использования в зависимости

от того, которая из данных величин больше.

62

63.

Пример.Автобусная

компания оказывает услуги по договору с

муниципалитетом, который предусматривает минимум обслуживания на

каждом из пяти отдельных маршрутов. Активы, выделенные для каждого

маршрута, и потоки денежных средств от каждого маршрута могут быть

идентифицированы отдельно. Один из маршрутов работает со

значительными убытками. Так как предприятие не может сократить ни один

из автобусных маршрутов, самый низкий уровень идентифицируемых

поступлений денежных средств, которые во многом независимы от

поступлений денежных средств от других активов или групп активов, - это

поступления денежных средств от пяти маршрутов, взятых вместе. Для

каждого маршрута генерирующей единицей является автобусная компания в

целом.

В качестве примера ЕГДС можно привести автопарк, состоящий из легковых

такси, автолайнеров и летних трамвайчиков. Генерирующей единицей может

быть парк всех легковых такси или парк любого вида транспорта, с которого

возможно определить генерируемую (вырабатываемую) выручку.

Распределение убытка от обесценения на активы с применением ЕГДС

Если проверка на обесценение выполняется в отношении группы активов, то

есть единицы, генерирующей денежные средства, убыток от обесценения

определяется аналогично убытку от обесценения отдельного актива, но при

этом возникает необходимость в распределении полученного убытка между

всеми активами единицы.

63

64.

В рамках ЕГДС убыток от обесценения распределяется строго в следующем-

-

порядке:

на активы, для которых очевидно проявление снижения стоимости, повреждение, утрата;

на гудвилл, распределенный на данную ЕГДС (пока гудвилл не будет

полностью исчерпан);

на все прочие активы ЕГДС пропорционально их балансовой стоимости, при

этом необходимо следить, чтобы скорректированная балансовая стоимость

каждого из активов не оказалась меньше, чем его возмещаемая стоимость.

Если такой убыток обнаруживается, его необходимо перераспределить

между остальными активами ЕГДС пропорционально их балансовой

стоимости.

Для уменьшения балансовой стоимости активов единицы убыток от

обесценения должен распределяться следующим образом.

Распределение убытка от обесценения при уменьшении балансовой

стоимости активов производится в следующей очередности:

уменьшение

балансовой

стоимости

любой

деловой

репутации,

распределенной на данную генерирующую единицу;

уменьшение других активов пропорционально балансовой стоимости каждого

актива в составе единицы.

64

65.

При распределении убытка от обесценения организация не вправе уменьшатьбалансовую стоимость актива ниже наибольшего из следующих значений:

-

его справедливой стоимости за вычетом затрат на продажу (если она поддается

определению);

его ценности использования (если она поддается определению);

нуля.

Убыток от обесценения, признанный в предшествующие периоды в отношении

актива, за исключением деловой репутации, подлежит реверсированию

(восстановлению), если произошло изменение в оценках, использованных при

определении возмещаемой суммы актива с момента признания последнего убытка

от обесценения.

В таком случае балансовая стоимость актива подлежит увеличению до его

возмещаемой суммы.

Это увеличение является реверсированием убытка от обесценения.

Активы должны проходить ежегодное тестирование на обесценение.

МСФО 36 представляет достаточно широкий перечень признаков, указывающих на

возможное обесценение активов.

При этом выделяют внутренние и внешние признаки.

65

66.

Внешние признаки обесценения активов:рыночная стоимость актива снизилась много больше, чем предполагалось,

исходя из нормальных условий его эксплуатации. Характерным примером такой

ситуации является общий спад в экономике;

- произошли или очевидно, что произойдут, существенные технологические,

юридические или экономические изменения, отрицательно влияющие на

положение компании (внедрение конкурентами новых, более совершенных и

экономичных технологий);

- выросли рыночные ставки процента или иные рыночные показатели доходности

инвестиций. Так как ценность использования актива рассчитывается как сумма

дисконтированных денежных потоков от использования актива, рост ставки

дисконтирования приведет к сокращению итогового значения;

- балансовая стоимость чистых активов компании стала больше ее рыночной

капитализации.

Под рыночной капитализацией компании понимается произведение количества

акций компании, находящихся в обращении, на рыночную стоимость акций.

Рыночная капитализация компании является индикатором того, как рынок

оценивает данную компанию.

-

66

67.

В числе внутренних признаков обесценения активов упоминаютсявыявленные в течение отчетного периода:

- признаки морального устаревания актива;

- повреждение или утрата (кража) актива;

- изменение характера использования актива, которое негативно повлияло или

повлияет на потоки денежных средств от актива;

- установление ограниченного срока полезного использования для

нематериального актива с неограниченным сроком полезного использования;

- изменения показателей внутренней отчетности, которые доказывают, что

текущие или будущие результаты использования актива хуже, чем ожидаемые

изначально. Например, затраты на приобретение и эксплуатацию оказались

больше, доходы от использования актива оказались меньше, чем было

изначально предусмотрено бюджетом.

Отражение убытков от обесценения в финансовой отчетности

Если балансовая стоимость актива оказывается больше его возмещаемой

стоимости, необходимо уменьшить стоимость актива в балансе до его

возмещаемой суммы и признать убыток от обесценения в размере, равном

разнице балансовой стоимости актива и его возмещаемой стоимости.

67

68.

Убыток от обесценения актива признается в отчете о совокупныхдоходах немедленно в полном объеме за исключением следующего

случая. Если ранее по активу была признана дооценка (относится на

собственный капитал, «Резерв переоценки»), в отчете о совокупных

доходах периода признается только величина превышения уценки над

ранее признанной дооценкой. При этом дооценка сокращается на

соответствующую величину.

Восстановление убытка от обесценение активов

На каждую отчетную дату компания должна проверять наличие

признаков обесценения активов.

Возврат убытка от обесценения признается как доход в отчете о

совокупных доходах текущего периода за исключением случаев, когда

активы учитываются по переоцененной стоимости.

При учете актива по переоцененной стоимости возврат убытка от

обесценения кредитуется непосредственно на счет собственного

капитала в «Резерв переоценки».

Как после признания убытка от обесценения, так и после его возврата

скорректированная балансовая стоимость актива амортизируется в

течение оставшегося срока полезной службы.

68

69.

Амортизационныеотчисления

рассчитываются

обычным

образом

по

формуле:

Амортизационные отчисления = (Скорректированная балансовая стоимость –

Остаточная стоимость) / Оставшийся срок полезной службы актива.

Для единицы, генерирующей денежные средства, возвращенный убыток от

обесценения должен быть распределен между отдельными активами единицы

пропорционально их балансовой стоимости.

Исключение составляет гудвилл, убыток от обесценения которого возврату не

подлежит.

При восстановлении убытка от обесценения каждого актива в рамках ЕГДС

необходимо следить, чтобы его скорректированная балансовая стоимость не

превысила наименьшего из значений: его возмещаемой суммы или его

балансовой стоимости при условии отсутствия убытка от обесценения.

В России отсутствует подобный стандарт по обязательному проведению

оценки на обесценение.

Требования к раскрытию информации

Компания должна раскрывать:

- по каждому классу активов сумму убытков от обесценения, признанных в

отчете о совокупных доходах в течение периода;

- статьи отчета, в которых отражаются убытки от обесценения по

переоцененным активам, признанные на счете собственного капитала в

течение периода.

69

70. 5. Учет затрат по займам в соответствии с требованиями МСФО (IAS) 23 «Затраты по заимствованиям». Порядок отражения затрат по

займам в отчетности организацииМСФО (IAS) 23 «Затраты по заимствованиям» применяется для учета затрат по

займам, определяет метод бухгалтерского отражения затрат по займам в качестве

расходов или в качестве альтернативного метода – капитализацию затрат по

займам, непосредственно связанным с приобретением, строительством или

созданием квалифицируемого актива (новая редакция применяется с 01.01.09).

Затраты по займам – расходы, понесенные компанией в связи с получением

заемных средств.

Квалифицируемый актив – актив, подготовка которого к предполагаемому

использованию или продаже требует значительного времени.

В качестве квалифицируемых рассматриваются такие активы, на подготовку

которых требуется значительное время до доведения их до состояния, пригодного

для использования или продажи, например, строящиеся производственные

здания, оборудование, созданные компанией нематериальные активы,

приобретенные объекты инвестиционной собственности.

70

71.

Затраты по займам могут включать:а) процент по краткосрочным и долгосрочным ссудам, банковским «овердрафтам»;

б) амортизацию скидок или премий, связанных с полученными ссудами;

в) амортизацию дополнительных затрат, понесенных в связи с получением ссуды;

г) платежи в отношении финансового лизинга, регулируемые МСФО «Аренда»;

д) курсовые разницы, возникшие в результате займов в иностранной валюте.

Признание затрат по займам

Основной порядок учета предполагает признание затрат по займам расходами

того периода, в котором они были произведены, независимо от условий получения

ссуды.

Принятая учетная политика должна раскрывать применяемый метод учета

затрат по займам при формировании информации, представляемой в

финансовой отчетности.

Пример 1. Фирма начала производство технологического оборудования 1 января 2017 г.

Ожидаемый срок завершения строительства составляет 3 года. На эти цели был

получен целевой заем 1 января 2017 г. в сумме 12 млн. ден. ед. сроком на 3 года.

Процентная ставка равна 16 % годовых. Расходы по привлечению заемных средств

составили 210 тыс. ден. ед. Расходы на привлечение заемных средств

амортизируются линейным методом. Фирма применяет основной порядок учета

затрат по займам.

Компания должна признать в отчете о совокупной прибыли затраты по

финансированию в сумме 1990 тыс. ден. ед. (12000 х 16% + 210 : 3 = 1990).

71

72.

Существуют определенные отличия между МСФО и РСБУ. Например,проценты по займам в соответствии с российскими правилами

рассчитываются исходя из суммы основного долга по ставке,

предусмотренной договором займа. Расходы признаются, как правило, на

основе линейного метода и определяются условиями кредитного

договора.

Альтернативный порядок учета. Допустимый альтернативный метод

разрешает капитализацию затрат по займам путем включения в

первоначальную стоимость квалифицируемого актива затрат по займам,

непосредственно связанным с приобретением, строительством или созданием

квалифицируемого актива. МСФО 23 предусматривает также капитализацию затрат

по займам по инвестиционным активам, оцениваемым по фактической стоимости.

Такие затраты по займам капитализируются лишь при условии возможного

получения компанией в будущем экономических выгод и надежной оценки затрат

по займам.

Затраты по займам, разрешенные для капитализации по квалифицируемому

активу, определяются как сумма фактических затрат, произведенных в течение

периода, за вычетом любого признанного инвестиционного дохода, полученного от

временного инвестирования заемных средств.

72

73.

В случае если компания получает ссуду для приобретения определенногоквалифицируемого актива, затраты по займам, связанные с этим активом, могут

быть четко идентифицированы.

Трудности может вызвать признание затрат по займам, подлежащих

капитализации, если группа компаний использует полученные заемные средства

по различным процентным ставкам и передает эти средства на условиях займа

компаниям, входящим в группу.

Усложняет

ситуацию

также использование группой компаний займов в

иностранной валюте в условиях гиперинфляции.

Поэтому расчет суммы затрат по займам, непосредственно связанным с

приобретением

квалифицируемого

актива,

требует

применения

профессиональной оценки.

Когда заемные средства не носят конкретного характера и использованы для

приобретения квалифицируемого актива, сумма затрат по займам, разрешенная

для капитализации, определяется путем применения ставки капитализации к

затратам на данный актив.

Ставка капитализации рассчитывается как средневзвешенное значение затрат по

займам применительно к заемным средствам компании, остающимся

непогашенными в течение отчетного периода, за исключением специально

полученных для приобретения квалифицируемого актива ссуд.

73

74.

При этом сумма затрат по займам, капитализированных в течение периода, недолжна быть больше суммы затрат по займам, понесенных в течение периода.

Пример 2. Компания получила кредит 1 июля 2017 г. на приобретение объекта

инвестиционной собственности в сумме 800 тыс. ден. ед. сроком на 18 месяцев под

12 % годовых. В течение года были произведены следующие выплаты продавцу:

- 1 февраля – 250 тыс. ден. ед.;

- 1 июля – 300 тыс. ден. ед.

Средневзвешенная непогашенная задолженность в течение отчетного года составила

610 тыс. ден. ед. Общая сумма процентных выплат произведена в отчетном году в

сумме 29 тыс. ден. ед. Компания выбрала в качестве учетной политики

альтернативный порядок учета.

Рассчитаем ставку капитализации как отношение суммы процентных выплат к

средневзвешенному значению непогашенной задолженности:

29 : 610 х 100 % = 4,8 %.

Определим сумму затрат по займам, подлежащих капитализации в отчетном году:

800 х 12 % х 6 : 12 + 250 х 4,8 % = 48 + 12 = 50 тыс. ден. ед.

Следовательно, в первоначальную стоимость инвестиционного актива будет

включена сумма затрат по займам 50 тыс. ден. ед.

74

75.

В соответствии с требованиями МСФО капитализируемые затраты по займаммогут включать не только проценты, но и суммы списания затрат по привлечению

заемных средств, суммы амортизации дисконтов или премий, курсовые разницы,

рассматриваемые как корректировки затрат по процентам.

В расчет средневзвешенной ставки процента включаются все затраты по сделкам,

премии и дисконт.

В расчет не должны приниматься проценты по заемным средствам, полученным

специально для подготовки квалифицируемого актива к предполагаемому

использованию или продаже.

Начало капитализации, приостановление капитализации, прекращение

капитализации

Капитализация затрат по займам разрешается только при выполнении

следующих условий:

а) произведены расходы по данному активу;

б) понесены затраты по займам;

в) началась подготовка актива к предполагаемому использованию или продаже.

При этом работа по подготовке актива к использованию или к продаже включает

также техническую и административную работу, предшествующую процессу

физического создания актива, в частности, проведение землеустроительных работ

для строительства.

75

76.

Капитализациязатрат по займам приостанавливается в течение

продолжительных периодов, когда деятельность по подготовке объекта к