")

")

")

")

.")

Менеджмент

МенеджментПохожие презентации:

Корпоративная форма организации бизнеса и корпоративное управление

1. Корпоративные финансы

Тема 1Корпоративная форма

организации бизнеса и

корпоративное управление

Лектор:

к.э.н., доцент

Стрельник Евгения Юрьевна

jstr06@mail.ru

2. Литература

• Анкудинов А.Б. Финансовый менеджмент: опорный конспектлекций / Анкудинов А.Б. – Казань: КГФЭИ, 2009.

• Брейли Р. Принципы корпоративных финансов / Брейли Р.,

Майерс С. / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2007.

• Бригхем Ю. Финансовый менеджмент. Полный курс. В 2-х т.:

учебное пособие / Бригхем Ю., Гапенски Л. / Пер. с англ. – СПб:

Экономическая школа, 2005.

• Ван Хорн, Дж. К. Основы управления финансами / Ван Хорн,

Дж. К. / Пер. с англ. – М.: Финансы и статистика, 2003.

• Ковалев В.В. Финансовый менеджмент: теория и практика /

Ковалев В.В. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во

Проспект, 2007.

• Ли, Ченг Ф. Финансы корпораций: теория, методы и практика /

Ли, Ченг Ф., Финнерти, Дж.И / Пер. с англ. – М.: ИНФРА–М,

2000.

3. Содержание

1. История возникновения и развитиякорпоративной формы организации бизнеса

2. Органы корпоративного управления

3. Правовое регулирование органов

корпоративного управления в различных

странах

4. Основная проблема, решаемая в рамках

корпоративного управления – минимизация

негативных последствий информационной

асимметрии

5. Функции менеджмента корпорации

4. 1. История возникновения и развития корпоративной формы организации бизнеса. Основные характеристики корпоративной формы

организации бизнеса.5.

Основные понятия (глоссарий)Корпорация

(от новолат. corporatio — объединение)

Союз, объединение, группа лиц, объединяемая общностью интересов профессиональных или сословных. http://ru.wikipedia.org

Корпорация — вид общественных союзов (ассоциаций, см.),

отличающийся от других особой внутренней организацией, сплочением

членов в одно целое (corpus, как говорили римские юристы), и потому

занимающий в гражданском обществе и обороте положение

самостоятельного субъекта прав и обязанностей, "юридического лица"

Энциклопедический словарь Брокгауза и Ефрона:

Виды (совр. ): акционерные общества, объединения, холдинги и т.д.

6. Корпорация – организация, удовлетворяющая следующим принципам

1. Статус юридического лица, т.е.корпорация -

2. Принцип ограниченности

ответственности -

• это соответствующим образом юридически

оформленная и зарегистрированная

экономическая единица.

• убытки акционеров ограничиваются

исключительно фактическими объемами

инвестированных ими средств

3. Бессрочности существования, т.е.

неограниченный срок жизни —

• корпорация может продолжать свою

деятельность и после кончины ее основателей и

управляющих.

4. Свободная передача акций,

высокая ликвидность собственности

владельцев —

• уставный капитал корпораций разделяется на акции, которые,

в свою очередь, продать гораздо легче, чем единоличное

владение или долю в компании, являющейся товариществом.

5. Централизованное управление

• которое подразумевает обязательность возложения

управленческих функций на специализированное управление,

что носит название доктрины невозможности наделения

акционеров управленческими обязанностями.

7. Преимущества корпоративной формы организации бизнеса

1. Способность к привлечению значительных объемов финансовых ресурсов в формеинвестиций в собственный капитал путем эмиссии акций. При этом массовый

инвестор, рассчитывая на определенное вознаграждение, получает право выбора

между участием и неучастием в управлении компанией.

2. Облегчаются решения проблемы управляемости: законченность организационного

оформления, регламентация ответственности и полномочий позволяет должным

образом распределить функции контроля между органами управления корпорацией,

создавая возможность профессионализации процессов управления.

3. Упрощенный порядок вхождения и выхода из состава акционеров обеспечивает

широкие возможности ротации заинтересованных лиц и большую гибкость в условиях

динамического инвестиционного предложения. На практике это означает более

высокие значения рентабельности инвестиций вследствие постоянной угрозы замены

менее эффективного собственника более эффективным.

8. Недостатки корпоративной формы организации бизнеса

1. Образование корпорации представляет собой сложный и многофакторныйпроцесс, часто со сложно предсказуемыми финансовыми потоками.

2. Регламентированность деятельности корпорации имеет обратной

стороной сложности организационного оформления управленческих

решений, в том числе в области управления финансами.

3. Прибыль корпорации обычно подвергается двойному налогообложению сначала она облагается налогом на уровне самой корпорации, а затем часть

прибыли, выплаченная акционерам в качестве дивидендов, облагается

подоходным налогом с физических лиц.

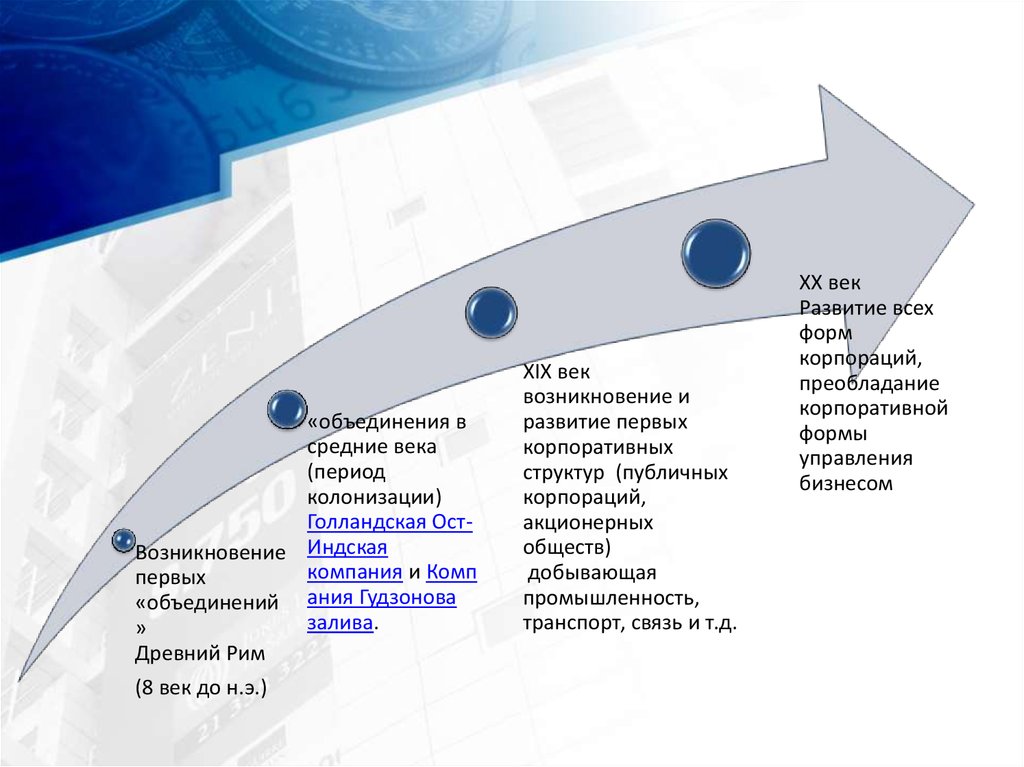

9.

«объединения всредние века

(период

колонизации)

Голландская ОстВозникновение Индская

компания и Комп

первых

«объединений ания Гудзонова

залива.

»

Древний Рим

(8 век до н.э.)

XIX век

возникновение и

развитие первых

корпоративных

структур (публичных

корпораций,

акционерных

обществ)

добывающая

промышленность,

транспорт, связь и т.д.

XX век

Развитие всех

форм

корпораций,

преобладание

корпоративной

формы

управления

бизнесом

10.

Основные понятия (глоссарий)Финансы

В настоящее время под финансами в широком категориальном смысле

понимают

систему

отношений

в

обществе

по поводу образования и использования денежных фондов

в соответствии с функциями и ролью категорий, сущность которых,

непосредственно

вытекает

из

сущности

финансов,

т.е. государственных финансов, кредита, налогов, финансов предприятий

и т.д. *

*Финансы / Под ред. Романовского М. В., Врублевской О. В., Сабанти Б. М. – М., 2004.

Корпоративные финансы ?

11.

Работники(оплата труда)

Собственники

(выплата

интереса,

привлечение

капитала)

Бюджет

(налоги)

Корпоративные

финансы

Внебюдж.

вонды (соц.

платежи)

Организации

(оплата услуг)

Финансовые

рынки

(обращение

ЦБ,

привлечение

капитала )

Банки

(привлечение

капитала

(кредит)

12.

Основные понятия (глоссарий)Стейкхолдеры

Стейкхо́ лдер — в узком смысле слова: то же, что акционер, участник, то есть

лицо, имеющее долю в уставном (складочном) капитале предприятия;

в широком смысле: одно из физических или юридических лиц,

заинтересованных в финансовых и иных результатах деятельности

компании: акционеров, кредиторов, держателей облигаций, членов

органов управления, сотрудников компании, клиентов (контрагентов),

общества в целом, правительства.

Зачастую под термином «стейкхолдеры» подразумевают группы влияния,

существующие внутри или вне компании, которые надо учитывать при

осуществлении деятельности. Интересы стейкхолдеров могут вступать в

противоречие друг с другом.

13. Интересы основных групп стейкхолдеров

АкционерыИнституциональные

инвесторы

Менеджеры высшего

звена

размер годового дивиденда

повышение стоимости их акций

рост стоимости компании и ее прибыль

колебания цен на акцию

• размер инвестиций с высоким уровнем риска

• ожидание высокой прибыли

• сбалансированность их инвестиционного портфеля

размеры их жалованья и премий

виды возможных дополнительных доходов

социальный статус, связанный с работой в компании

уровни ответственности

количество и острота служебных проблем

14. Интересы основных групп стейкхолдеров

Работники• гарантии занятости

• уровень реальной заработной платы

• условия найма

• возможности продвижения по службе

• уровень удовлетворения работой

Потребители

• желаемые и качественные продукты

• приемлемые цены безопасность продуктов

• новые продукты в подходящие сроки

• разнообразие выбора

Дилерыраспространители

• послепродажное обслуживание

• своевременность и надежность поставок

• качество поставляемого продукта (услуги)

15. Интересы основных групп стейкхолдеров

Поставщики• стабильность заказов

• оплата в срок и по условиям договора

• создание отношений зависимости от поставок

Представители

государственной и

муниципальной

властей

• обеспечение занятости

• выплата налогов

• соответствие деятельности требованиям закона

Социальные и

общественные группы

• забота об окружающей среде

• поддержка местной общественной деятельности

• проведение акций социальной ответственности

• требование прислушиваться к группам влияния

16.

Основные понятия (глоссарий)Транспарентность

http://ru.wiktionary.org/wiki/%F2%F0%E0%ED%F1%EF%E0%F0%E5%ED%F2%ED

%EE%F1%F2%FC

отсутствие секретности, ясность, основанная на доступности информации;

информационная прозрачность

Прозрачность информации о компании как эмитенте обеспечивает

функционирование рынка ценных бумаг. Она позволяет предоставлять

инвесторам данные о практике корпоративного управления, оценивать его

уровень и риски инвестирования

17. Концепция асимметричной информации

отдельные категории лиц могут владетьинформацией, недоступной в равной мере

остальным участникам рынка

18. Концепция асимметричной информации

Высокая степеньинформационной

асимметрии

(запретительно высокие риски)

Абсолютная

транспарентность

(чистая дисконтированная доходность замены

одной инвестиции на другую стремится к нулю)

19. Проявление информационной асимметрии

• «частичная» информация (принятие решений на основенеполной информированности);

• дезинформация;

• ухудшающий отбор (неблагоприятное влияние на отбор

участников сделок);

• проблема «безбилетника» (отсутствие контроля

несанкционированного использования услуг);

• оппортунистическое поведение (нарушение обязательств).

20.

Основные вопросыкорпоративных финансов

- Взаимодействие со стекхолдерами

-Управление активами, инвестиции , оценка капитальных

вложений

- Структура капитала, стоимость капитала

-Управление доходами и расходами, прибылью

-Проблемы эффективности деятельности (финансовой

эффективности) , рост акционерной стоимости компании

-Организация финансового планирования и анализа

-Социальная политика и ее взаимосвязь с

эффективностью

-Мотивация менеджмента

21. 2. Органы корпоративного управления

22.

Основные понятия (глоссарий)Управление

организация того или иного процесса, которая обеспечивает достижение

определенных целей.

Ме́неджмент (от англ. management — управление, руководство,

администрация, дирекция, умение владеть) — разработка, создание

(организация), максимально эффективное использование (управление)

и контроль социально-экономических систем. http://ru.wikipedia.org

23.

Основные понятия (глоссарий)Корпоративное управление

Корпоративное управление - это система управления и контроля за

деятельностью корпорации. Корпоративное управление охватывает

отношения между акционерами, советом директоров и топменеджментом компании. В рамках этих отношений происходит

постановка корпоративных целей и осуществляется контроль

эффективности деятельности компании.

Система корпоративного управления призвана регулировать

взаимоотношения между менеджерами компаний и их владельцами, а

также согласовывать цели заинтересованных сторон (акционеров

компании), обеспечивая эффективное функционирование компаний.

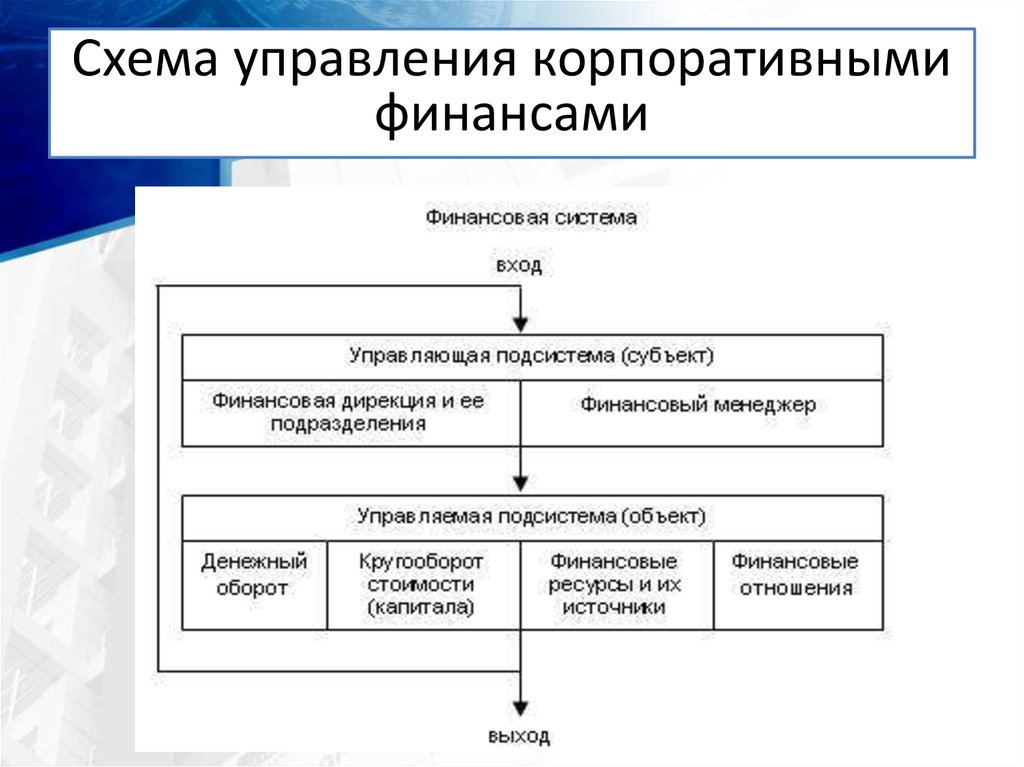

24.

Схема управления корпоративнымифинансами

25. Правовые основы управления корпоративными финансами

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (ГК РФ)• Часть 1 гл 4 Юридические лица

от 30.11.1994 N 51-ФЗ

(принят ГД ФС РФ 21.10.1994) (действующая редакция от 14.11.2013)

• http://www.consultant.ru/popular/gkrf1/

© КонсультантПлюс, 1992-2014

ФЕДЕРАЛЬНЫЙ ЗАКОН "ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ"

• (ОБ АО) от 26.12.1995 N 208-ФЗ

(принят ГД ФС РФ 24.11.1995) (действующая редакция от 01.01.2014)

• http://www.consultant.ru/popular/stockcomp/

© КонсультантПлюс, 1992-2014

26.

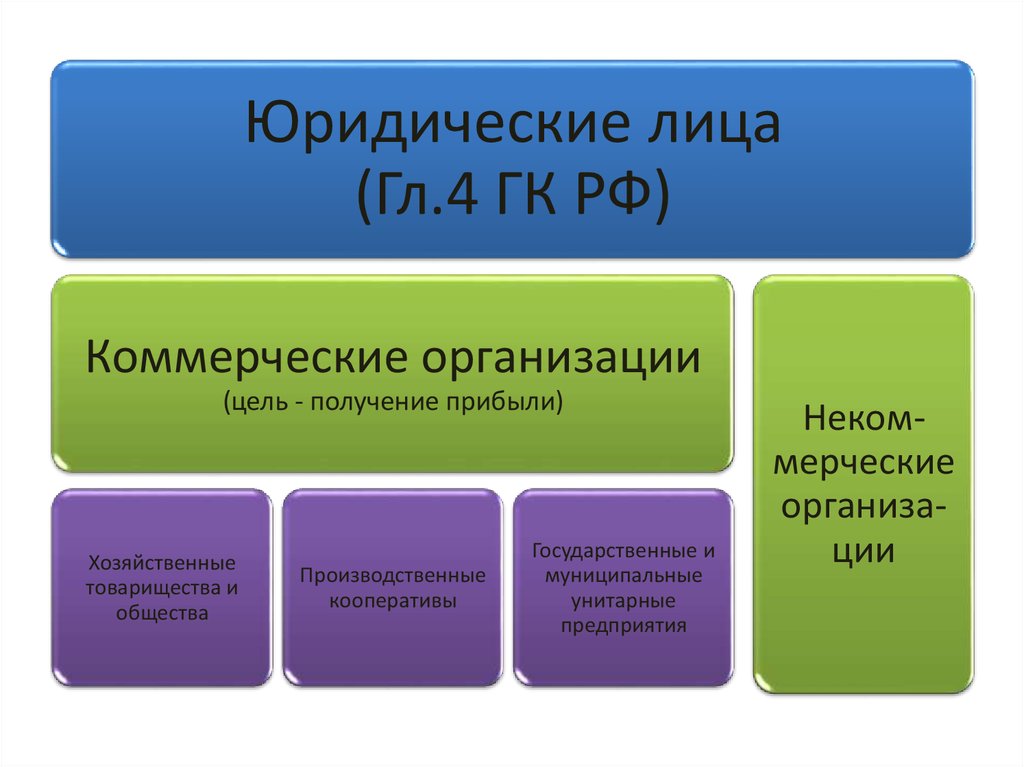

Юридические лица(Гл.4 ГК РФ)

Коммерческие организации

(цель - получение прибыли)

Хозяйственные

товарищества и

общества

Производственные

кооперативы

Государственные и

муниципальные

унитарные

предприятия

Некоммерческие

организации

27.

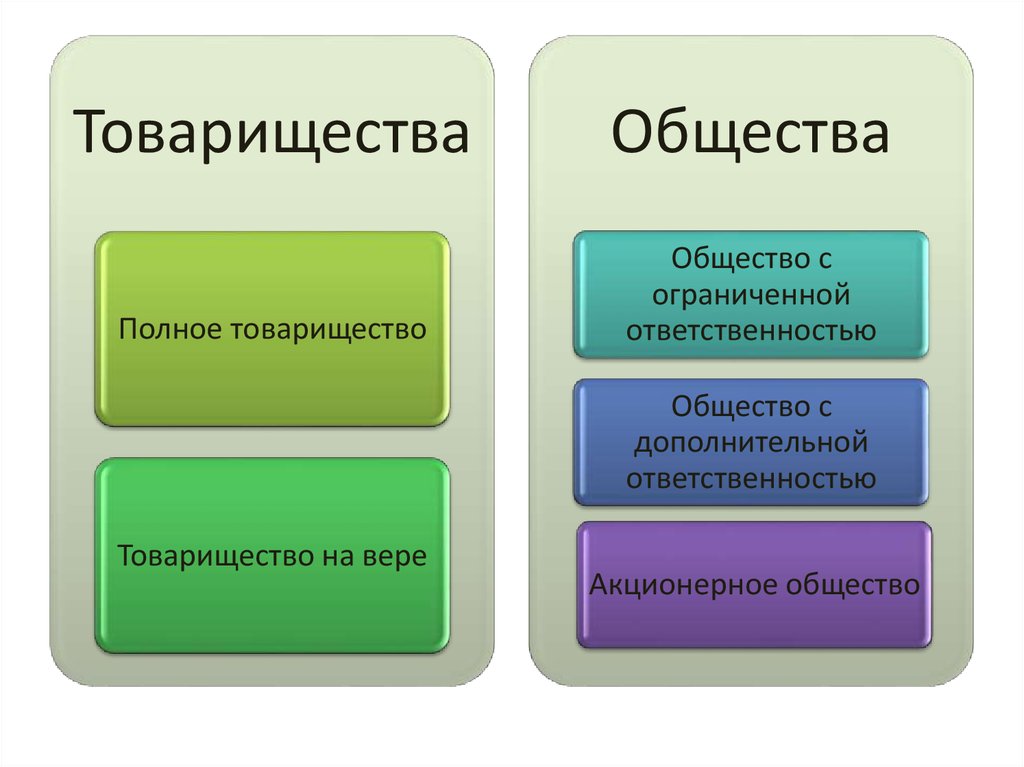

ТовариществаОбщества

Полное товарищество

Общество с

ограниченной

ответственностью

Общество с

дополнительной

ответственностью

Товарищество на вере

Акционерное общество

28. Полное товарищество

Уставный капитал• Уставный капитал формируется за счет долей собственников

(участников /учредителей)

Ответственность

• Участники товарищества заключают договор в соответствии с

которым несут полную субсидиарную ответственность по

обязательствам общества принадлежащим им имуществом

Распределение

прибыли

• Прибыль и убытки полного товарищества распределяются между

его участниками пропорционально их долям в складочном

капитале.

Убытки

• Если стоимость чистых активов станет меньше размера

складочного капитала, полученная прибыль не распределяется до

тех пор, пока стоимость чистых активов не превысит размер

складочного капитала.

Управление

• Управление осуществляется по общему согласию всех участников.

Каждый участник полного товарищества имеет один голос.

Каждый участник имеет право вести дела от имени товарищества.

29. Товарищество на вере

Уставный капитал• Уставный капитал формируется за счет долей собственников

полных товарищей и участников - вкладчиков (коммандитистов)

Ответственность

• Полные товарищи несут финансовую ответственность и риски

всем своим имуществом. Коммандитисты – в пределах внесенных

вкладов.

Распределение

прибыли

• Прибыль и убытки товарищества распределяются между его

участниками пропорционально их долям в складочном капитале.

Порядок распределения устанавливается учр. договором.

Убытки

• Если стоимость чистых активов станет меньше размера

складочного капитала, полученная прибыль не распределяется до

тех пор, пока стоимость чистых активов не превысит размер

складочного капитала.

Управление

• Осуществляется полными товарищами. Коммандитисты

(вкладчики) в управлении не участвуют.

30. Общество с ограниченной ответственностью

Уставный капиталОтветственность

Распределение

прибыли

• Уставный капитал формируется за счет долей собственников

(участников /учредителей)

• Участники общества с ограниченной ответственностью не

отвечают по его обязательствам и несут риск убытков, связанных с

деятельностью общества, в пределах стоимости принадлежащих

им долей.

• Прибыль и убытки распределяются между участниками

пропорционально их долям в уставном капитале.

Убытки

• Если по окончании второго или каждого последующего

финансового года стоимость ЧА окажется меньше уставного

капитала, то УК уменьшается. Если стоимость ЧА становится меньше

минимального размера уставного капитала (10 000руб.), общество

подлежит ликвидации.

Управление

• Высшим органом общества с ограниченной ответственностью

является общее собрание его участников. В ООО создается

исполнительный орган (коллегиальный – дирекция, единоличный

-директор)

31. Общество с дополнительной ответственностью

Уставный капитал• Уставный капитал формируется за счет долей собственников

(участников /учредителей) .

Ответственность

• Участники общества солидарно несут субсидиарную

ответственность по его обязательствам своим имуществом в

одинаковом для всех кратном размере к стоимости их долей,

определенном уставом общества. При банкротстве одного из

участников его ответственность по обязательствам общества

распределяется между остальными участниками

пропорционально их вкладам

Распределение

прибыли

Убытки

Управление

• Прибыль распределяется между участниками пропорционально

их долям в УК.

• Если по окончании второго или каждого последующего

финансового года стоимость ЧА окажется меньше уставного

капитала, то УК уменьшается. Если стоимость ЧА становится меньше

минимального размера уставного капитала (10 000руб.), общество

подлежит ликвидации.

• Высшим органом общества с ограниченной ответственностью

является общее собрание его участников. В ООО создается

исполнительный орган (коллегиальный – дирекция, единоличный

-директор)

32. Акционерные общества

Уставный капитал• Уставный капитал формируется из номинальной стоимости акций

общества, приобретенных акционерами.

Ответственность

• Участники акционерного общества (акционеры) не отвечают по

его обязательствам и несут риск убытков, связанных с

деятельностью общества, в пределах стоимости принадлежащих

им акций.

Распределение

прибыли

• Прибыль распределяются между акционерами пропорционально

их долям в уставном капитале.

Убытки

• Если по окончании второго или каждого последующего

финансового года стоимость ЧА окажется меньше уставного

капитала, то общество обязано предпринять меры установленные

ст. 35 закона «Об акционерных обществах»*

Управление

• Высшим органом ОАО является общее собрание его участников. В

ООО создается исполнительный орган (коллегиальный –

дирекция, единоличный -директор)

33. Акционерные общества

• Участники могут отчуждатьпринадлежащие им акции

без согласия других

акционеров

• Акционерное общество

вправе проводить открытую

подписку на выпускаемые им

акции и их свободную

продажу

• Обязано ежегодно

публиковать для всеобщего

сведения годовой отчет,

бухгалтерский баланс, счет

прибылей и убытков.

• Размер УК не менее

1000 МРОТ *

Закрытые

Открытые

Акционерные общества

• Акции распределяются только

среди его учредителей или

иного заранее определенного

круга лиц

• Не вправе проводить

открытую подписку на

выпускаемые им акции либо

иным образом предлагать их

для приобретения

неограниченному кругу лиц

• Акционеры закрытого

акционерного общества

имеют преимущественное

право приобретения акций,

продаваемых другими

акционерами этого общества

• Число акционеров не должно

превышать 50

• Размер УК не менее

100 МРОТ

34. Основные группы лиц, принимающих участие в управлении корпорацией (акционерным обществом)

владельцыобыкновенных

акций

высшие

должностные

лица компании,

возглавляемые

генеральным

директором

члены совета

директоров

35. Органы управления корпорации

ВолеформирующиеВолеизъявляющие

общее собрание акционеров,

совет директоров

(наблюдательный совет)

акционерного общества,

коллегиальный исполнительный

орган общества (правление,

дирекция)

единоличный исполнительный

орган общества, который как

волеизъявляющий орган

реализует волю,

сформированную

волеформирующими органами

36. Структура управления ОАО

- общее собраниеакционеров.

- совет директоров

(наблюдательный совет);

- исполнительный орган:

единоличный исполнительный орган

и (или) коллегиальный

исполнительный орган

37. Общее собрание акционеров

12

3

• внесение изменений и дополнений в устав общества

или утверждение устава общества в новой редакции

• реорганизация общества

• ликвидация общества, назначение ликвидационной

комиссии и утверждение промежуточного и

окончательного ликвидационных балансов

38. Общее собрание акционеров

45

6

• определение количественного состава совета директоров

(наблюдательного совета) общества, избрание его членов и

досрочное прекращение их полномочий

• определение количества, номинальной стоимости, категории

(типа) объявленных акций и прав, предоставляемых этими

акциями

• увеличение уставного капитала общества путем увеличения

номинальной стоимости акций или путем размещения

дополнительных акций, если уставом общества в соответствии с

Федеральным законом увеличение уставного капитала общества

путем размещения дополнительных акций не отнесено к

компетенции совета директоров (наблюдательного совета)

общества

39. Общее собрание акционеров

78

9

• уменьшение уставного капитала общества путем уменьшения номинальной

стоимости акций, путем приобретения обществом части акций в целях

сокращения их общего количества, а также путем погашения приобретенных

или выкупленных обществом акций

• образование исполнительного органа общества, досрочное прекращение

его полномочий, если уставом общества решение этих вопросов не отнесено

к компетенции совета директоров (наблюдательного совета) общества

• избрание членов ревизионной комиссии (ревизора) общества и досрочное

прекращение их полномочий

40. Общее собрание акционеров

• утверждение аудитора общества10

11

• утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе

отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также

распределение прибыли (в том числе выплата (объявление) дивидендов, за

исключением прибыли, распределенной в качестве дивидендов по результатам

первого квартала, полугодия, девяти месяцев финансового года) и убытков

общества по результатам финансового года

• определение порядка ведения общего собрания акционеров

12

41. Общее собрание акционеров

1314

15

• уменьшение уставного капитала общества путем уменьшения номинальной

стоимости акций, путем приобретения обществом части акций в целях

сокращения их общего количества, а также путем погашения приобретенных

или выкупленных обществом акций

• образование исполнительного органа общества, досрочное прекращение

его полномочий, если уставом общества решение этих вопросов не отнесено

к компетенции совета директоров (наблюдательного совета) общества

• избрание членов ревизионной комиссии (ревизора) общества и досрочное

прекращение их полномочий

42. Общее собрание акционеров

1617

18

19

• приобретение обществом размещенных акций в случаях,

предусмотренных настоящим Федеральным законом

• принятие решения об участии в финансово-промышленных

группах, ассоциациях и иных объединениях коммерческих

организаций

• утверждение внутренних документов, регулирующих

деятельность органов общества

• решение иных вопросов, предусмотренных настоящим

Федеральным законом

43. Совет директоров компании

• - формирует политику компании и представляет рекомендациигенеральному директору и другим высшим руководителям

компании, которые управляют ее текущей деятельностью. По

сути, одной из важнейших задач совета директоров является

прием на работу и увольнение генерального директора, а также

установление условий оплаты его труда.

• -рассматривает и утверждает стратегию компании, крупные

инвестиции и приобретения других компаний. Кроме того,

совет директоров контролирует выполнение производственных

планов, составление бюджетов капиталовложений и

финансовых отчетов, которые компания представляет

владельцам обыкновенных акций.

44. Компетенции совета директоров

12

3

4

• определение приоритетных направлений деятельности общества

• созыв годового и внеочередного общих собраний акционеров, за

исключением случаев, предусмотренных пунктом 8 статьи 55 ФЗ

• утверждение повестки дня общего собрания акционеров

• определение даты составления списка лиц, имеющих право на

участие в общем собрании акционеров

45. Компетенции совета директоров

56

• увеличение уставного капитала общества путем размещения

обществом дополнительных акций в пределах количества и

категорий (типов) объявленных акций, если уставом общества в

соответствии с законом это отнесено к его компетенции

• размещение обществом дополнительных акций, в которые

конвертируются размещенные обществом привилегированные

акции определенного типа, конвертируемые в обыкновенные

акции или привилегированные акции иных типов, если такое

размещение не связано с увеличением уставного капитала

общества, а также размещение обществом облигаций или иных

эмиссионных ценных бумаг, за исключением акций

46. Компетенции совета директоров

7• определение цены (денежной оценки) имущества, цены

размещения или порядка ее определения и цены выкупа

эмиссионных ценных бумаг в случаях, предусмотренных законом

8

• приобретение размещенных обществом акций, облигаций и иных

ценных бумаг в случаях, предусмотренных настоящим

Федеральным законом

9

• образование исполнительного органа общества и досрочное

прекращение его полномочий, если уставом общества это

отнесено к его компетенции

10

• рекомендации по размеру выплачиваемых членам ревизионной

комиссии (ревизору) общества вознаграждений и компенсаций и

определение размера оплаты услуг аудитора

47. Компетенции совета директоров

11• рекомендации по размеру дивиденда по

акциям и порядку его выплаты

12

• использование резервного фонда и иных

фондов общества

13

• утверждение внутренних документов

общества

14

• создание филиалов и открытие

представительств общества

48. Компетенции совета директоров

15• одобрение крупных сделок в случаях,

предусмотренных главой X Федерального закона

16

• одобрение сделок, предусмотренных главой XI

Федерального закона

17

• утверждение регистратора общества и условий

договора с ним, а также расторжение договора с ним

18

• иные вопросы, предусмотренные Федеральным

законом и уставом общества

49. Единоличный исполнительный орган

• Руководствотекущей

деятельностью

общества

осуществляется единоличным исполнительным органом

общества (директором, генеральным директором) или

единоличным

исполнительным

органом

общества

(директором, генеральным директором) и коллегиальным

исполнительным органом общества (правлением, дирекцией).

Исполнительные органы подотчетны совету директоров

(наблюдательному совету) общества и общему собранию

акционеров.

• К компетенции исполнительного органа общества относятся все

вопросы руководства текущей деятельностью общества,

исполнительный орган общества организует выполнение

решений общего собрания акционеров и совета директоров

(наблюдательного совета) общества

50.

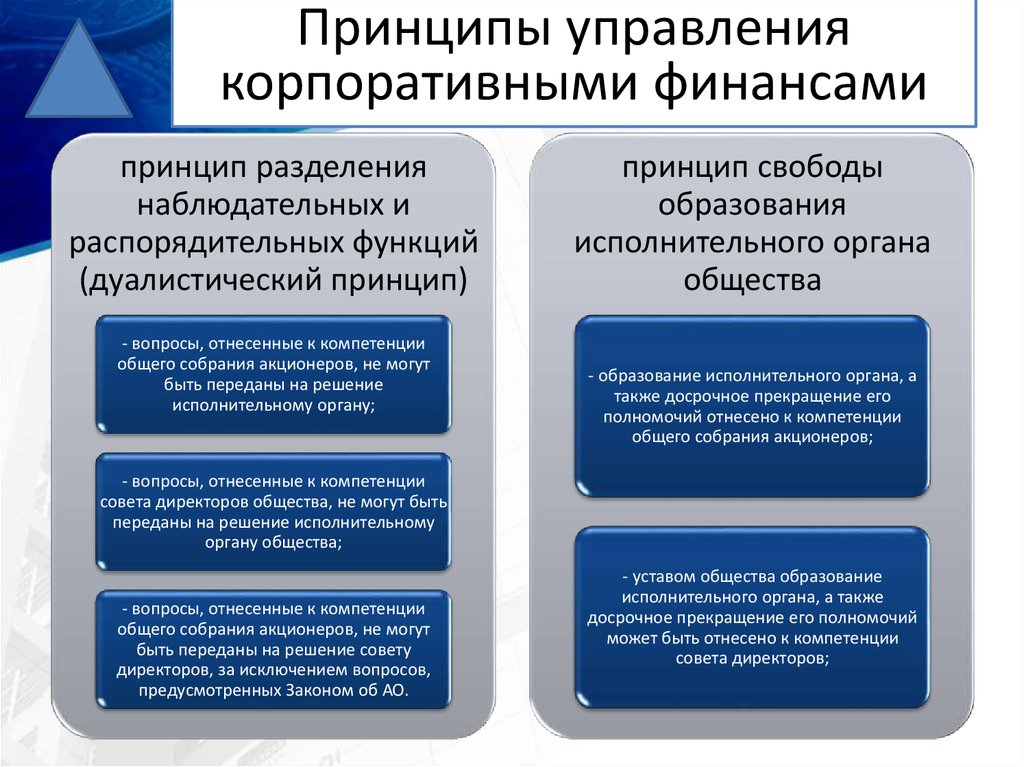

Принципы управлениякорпоративными финансами

принцип разделения

наблюдательных и

распорядительных функций

(дуалистический принцип)

- вопросы, отнесенные к компетенции

общего собрания акционеров, не могут

быть переданы на решение

исполнительному органу;

принцип свободы

образования

исполнительного органа

общества

- образование исполнительного органа, а

также досрочное прекращение его

полномочий отнесено к компетенции

общего собрания акционеров;

- вопросы, отнесенные к компетенции

совета директоров общества, не могут быть

переданы на решение исполнительному

органу общества;

- вопросы, отнесенные к компетенции

общего собрания акционеров, не могут

быть переданы на решение совету

директоров, за исключением вопросов,

предусмотренных Законом об АО.

- уставом общества образование

исполнительного органа, а также

досрочное прекращение его полномочий

может быть отнесено к компетенции

совета директоров;

51. 3. Правовое регулирование органов корпоративного управления в различных странах

52. США

общеесобрание

акционеров

совет директоров

(образует различные

комитеты)

53. Франция

Двухуровневаясистема

управления

Трехуровневая

система

управления )

54. Франция (Двухуровневая система управления – классическая )

общее собраниеакционеров

административный совет

(совет администрации),

который избирает

президента

55. Франция (трехуровневая система управления (Германская)

общеесобрание

акционеров

наблюдательный

совет

директорат

56. Великобритания (принцип единого управления (boadsystem)

общеесобрание

акционеров

директора и

секретарь

компании

57. 4. Основная проблема, решаемая в рамках корпоративного управления – минимизация негативных последствий информационной

асимметрии58. Воздействие информационной асимметрии на рынок

Асимметрияинформации

Процесс

заключения

сделок

Искажение

распределения

ресурсов

Нарушение

равновесия

59. Воздействие информационной асимметрии на рынок

• приводят к ситуациям«провалов рынка», когда

рыночный механизм

перестает обеспечивать

оптимальное

распределение ресурсов.

Нарушения

механизма обмена

Информационная

асимметрии на

предконтрактной и

постконтрактной

стадии

• тратят ресурсы на поиск

информации, а иногда не

находя ее в течение

какого-то времени и вовсе

отказываются от сделок.

• увеличение издержек

участников сделок и

третьих лиц.

Экономические

агенты

60. Теория контрактов

Классическийнеоклассический

имплицитный,

или

отношенческий

• стороны сохраняют полную автономию и отличаются

непостоянством.

• Классический контракт строг и юридически прост,

никаких устных договоренностей, не зафиксированных

в тексте договора, он не признает

• достигается высокая степень взаимной зависимости

сторон на среднесрочной и долгосрочной основе.

• Напоминает скорее договор о принципах

сотрудничества.

• Устные договоренности при этом учитываются наряду

с письменными.

• долгосрочный, взаимовыгодный контракт, при

котором обеспечивается максимально возможная

степень взаимной зависимости участников сделки, и в

котором неформальные условия преобладают над

формальными. Контрактация по третьему типу

становится все более популярной в сфере крупного

бизнеса .

61. 5. Функции менеджмента корпорации. Проблема конфликта интересов менеджмента и собственников корпорации (агентский конфликт).

Проблемы мотивации менеджмента.62.

Исполнительные органыкорпорации

Исполнительный

орган корпорации

Директор

(президент)

Топ-менеджмент

….

Вицепрезидент по

финансам

Топ-менеджмент

….

Службы

Финансовый

менеджер

Главный

бухгалтер

Финансовый

анализ,

планирование,

управление

капиталом,

кредитная

политика

Учет,

информационное

обеспечение,

отчетность,

внутренний аудит

….

….

63. Агентский конфликт

Интересысобственников

Интересы

менеджмента

64. Основные типы потенциальных конфликтов

Менеджеры могут использовать ресурсы своих предприятий длянерегламентированного потребления дополнительных благ

Менеджеры ориентированы на неограниченный рост масштабов компаний,

отнюдь не продиктованный интересами собственников, так как в результате

этого повышается уровень личной власти и влияния менеджеров

менеджеры более склонны принимать краткосрочные проекты,

характеризующиеся быстрой отдачей, в противоположность более

долгосрочным проектам, максимизирующим достояние собственников

оценка финансового и операционного риска и реакция на риск со стороны

менеджеров и собственников могут также отличаться

65. Агентские издержки

• Дляпредотвращения

как

агентских

конфликтов, так и возникновения морального

риска акционеры должны нести агентские

издержки (agency costs), которые включают

все затраты, которые акционеры несут для

стимулирования и принуждения менеджеров

в первую очередь заботиться об увеличении

цены акций фирмы и уже только во вторую —

о собственном благосостоянии.

66. Агентские издержки

1) затраты на мониторинг деятельности менеджеров (например, затраты на аудит) и прямоепринуждение менеджеров, чьи шаги признаны неадекватными, к корректировке своих действий (вплоть до судебных издержек);

2) затраты на структурирование организации таким образом, чтобы ограничить

нежелательное поведение менеджеров (например, создание независимого совета

директоров)

3) потери, связанные с неиспользованными возможностями, которые возникают из-за

накладываемых акционерами ограничений на действия менеджеров (например,

необходимость созыва собрания акционеров для голосования по определенным вопросам

или ограничения на использование заемного финансирования фирмы), даже в том случае,

когда соответствующие действия последних на самом деле направлены на рост

благосостояния акционеров.

67. Механизмы мотивации менеджеров

1) меры по стимулированию менеджеров,2) прямое вмешательство акционеров в оперативное

управление компанией,

3) угроза увольнения (решением акционеров собственной

фирмы)

4) угроза поглощения компании (с последующим увольнением

менеджеров решением акционеров фирмы-захватчика).