Финансы

ФинансыПохожие презентации:

отчетности")

Аудит финансовых вложений и операций с ценными бумагами

1. Тема 18. Аудит финансовых вложений и операций с ценными бумагами

2.

СодержаниеЦель проверки

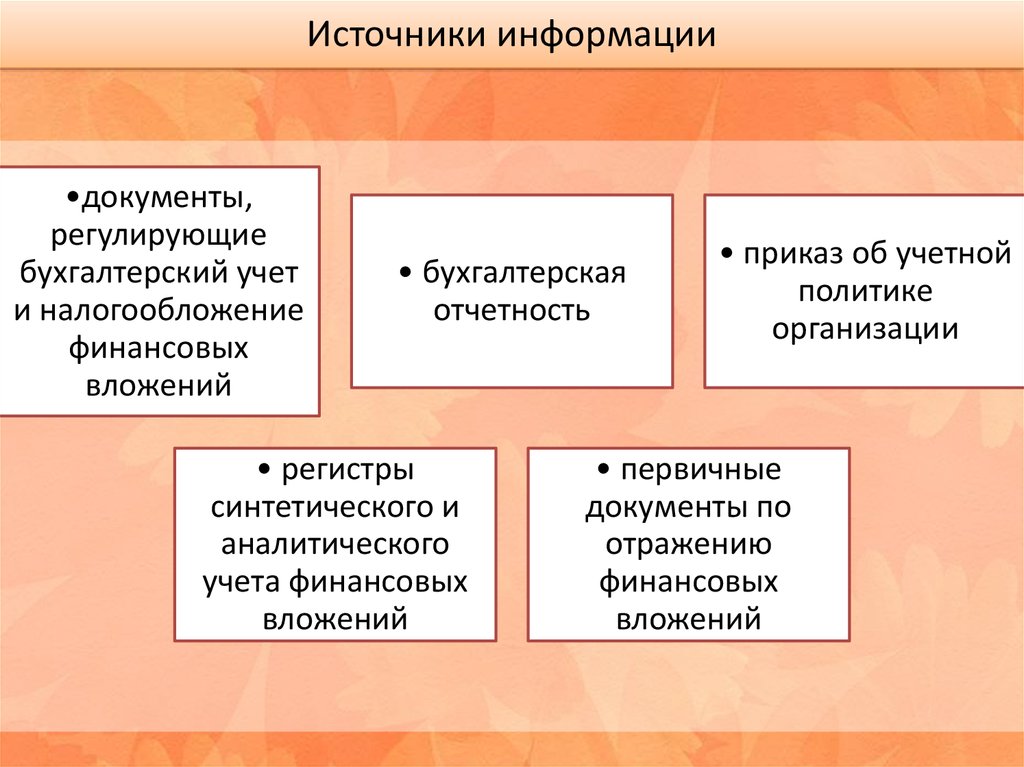

Источники информации

Нормативное регулирование

Этапы проверки

Направления проверки

Аудит правильности классификации актива как финансового вложения

Аудит правильности формирования первоначальной стоимости финансовых вложений

Аудит последующей оценки финансовых вложений

Аудит выбытия финансовых вложений

Аудит отражения финансовых вложений в бухгалтерском балансе и пояснениях

План и программа проверки

Аудиторские процедуры

Типичные ошибки и нарушения

Рабочие документы аудитора

Обобщение результатов проверки

Оценка эффективности финансовых вложений

Юридическая экспертиза проспекта эмиссии

Аудит исчисления и выплаты дивидендов

3.

Цель аудиторской проверкифинансовых вложений

формирование мнения о

достоверности статей

финансовой

(бухгалтерской)

отчетности

соответствии порядка

ведения бухгалтерского

учета операций

с финансовыми

вложениями

законодательству РФ

4.

Источники информации•документы,

регулирующие

бухгалтерский учет

и налогообложение

финансовых

вложений

• бухгалтерская

отчетность

• регистры

синтетического и

аналитического

учета финансовых

вложений

• приказ об учетной

политике

организации

• первичные

документы по

отражению

финансовых

вложений

5.

Нормативное регулирование финансовых вложений иопераций с ценными бумагами

ГК РФ

НК РФ

Федеральный закон от 22 апреля 1996 г. № 39-Ф3 «О рынке

ценных бумаг»

Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных

обществах"

Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с

ограниченной ответственностью"

Положение по бухгалтерскому учету "Учет финансовых вложений"

ПБУ 19/02

Положение по бухгалтерскому учету «Информация об участии в

совместной деятельности» ПБУ 20/03

6.

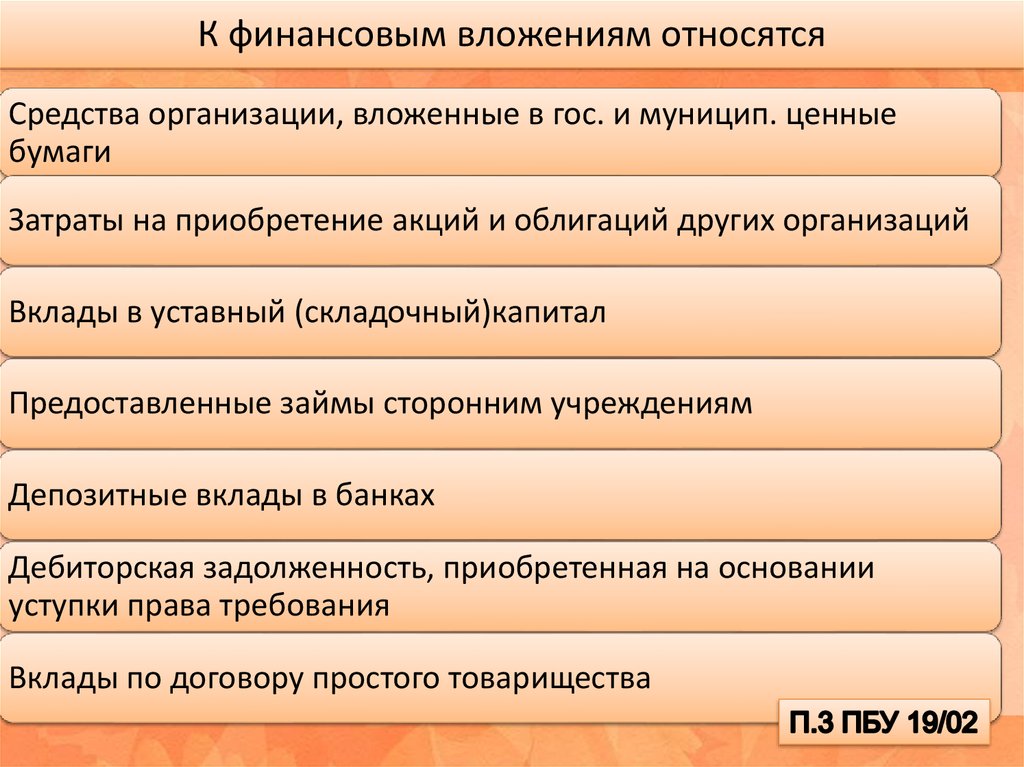

К финансовым вложениям относятсяСредства организации, вложенные в гос. и муницип. ценные

бумаги

Затраты на приобретение акций и облигаций других организаций

Вклады в уставный (складочный)капитал

Предоставленные займы сторонним учреждениям

Депозитные вклады в банках

Дебиторская задолженность, приобретенная на основании

уступки права требования

Вклады по договору простого товарищества

7.

Отражение информации о финансовых вложениях вбухгалтерской отчетности

Бухгалтерский

Баланс

Внеоборотные

активы

Финансовые

вложения

Оборотные

активы

Финансовые

вложения (за

искл. ден.

эквивалентов)

Капитал и

резервы

Долгосрочные

обязательства

Собственные

акции,

выкупленные у

акционеров

Резервный

капитал

Заемные

средства

Краткосрочные

обязательства

Заемные

средства

8.

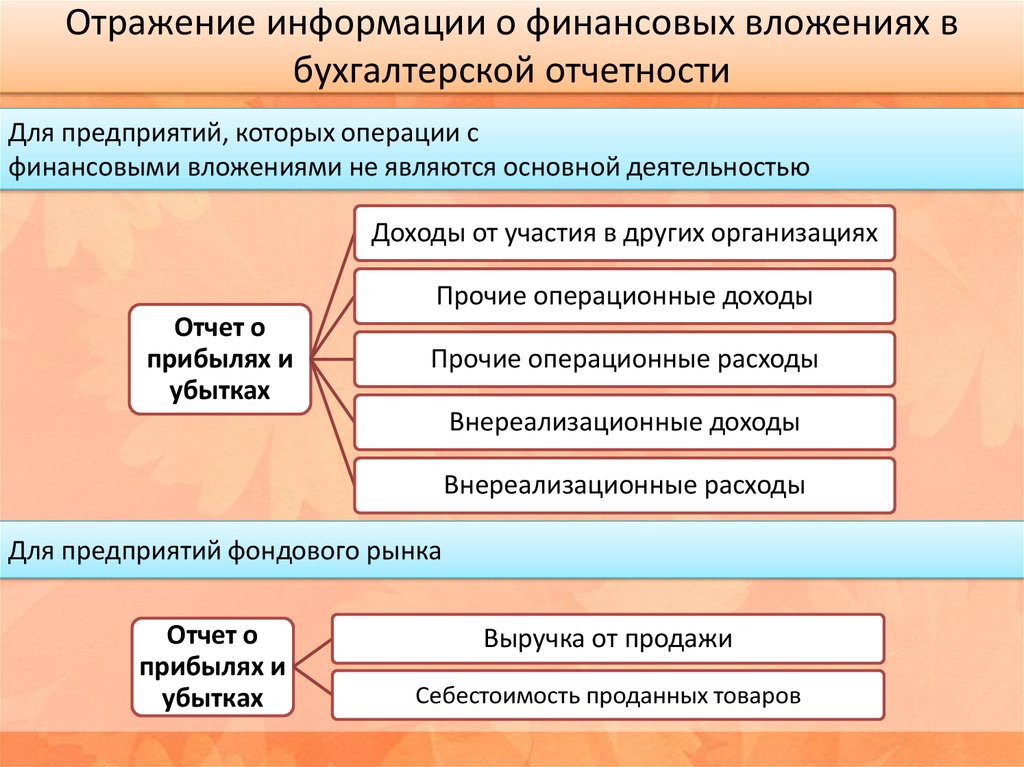

Отражение информации о финансовых вложениях вбухгалтерской отчетности

Для предприятий, которых операции с

финансовыми вложениями не являются основной деятельностью

Доходы от участия в других организациях

Прочие операционные доходы

Отчет о

прибылях и

убытках

Прочие операционные расходы

Внереализационные доходы

Внереализационные расходы

Для предприятий фондового рынка

Отчет о

прибылях и

убытках

Выручка от продажи

Себестоимость проданных товаров

9.

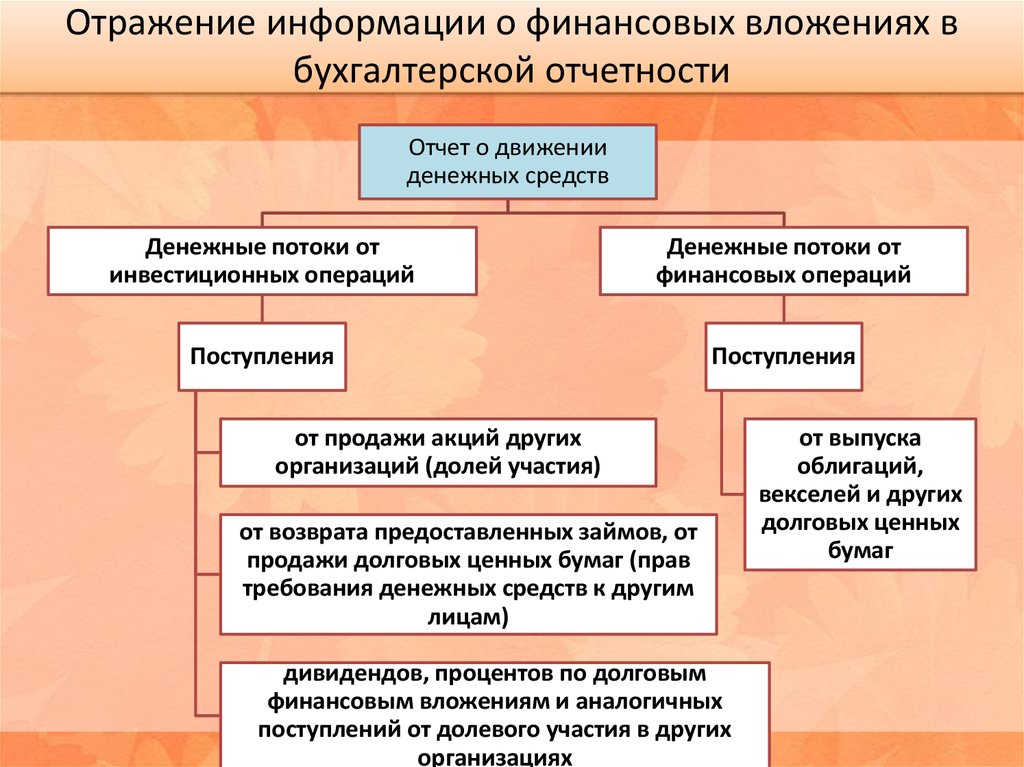

Отражение информации о финансовых вложениях вбухгалтерской отчетности

Отчет о движении

денежных средств

Денежные потоки от

инвестиционных операций

Денежные потоки от

финансовых операций

Поступления

Поступления

от продажи акций других

организаций (долей участия)

от возврата предоставленных займов, от

продажи долговых ценных бумаг (прав

требования денежных средств к другим

лицам)

дивидендов, процентов по долговым

финансовым вложениям и аналогичных

поступлений от долевого участия в других

организациях

от выпуска

облигаций,

векселей и других

долговых ценных

бумаг

10.

Источники информацииПриказ Об Учетной Политике

• порядок признания доходов от участия в уставных капиталах

других организаций

• рабочий план счетов, используемый для отражения финансовых

вложений

• формы первичных документов, разработанные и утвержденные

организацией для учета финансовых вложений

используемый способ оценки финансовых вложений при выбытии

11.

Источники информацииРегистры бухгалтерского учета

Книга учета

ценных бумаг

12.

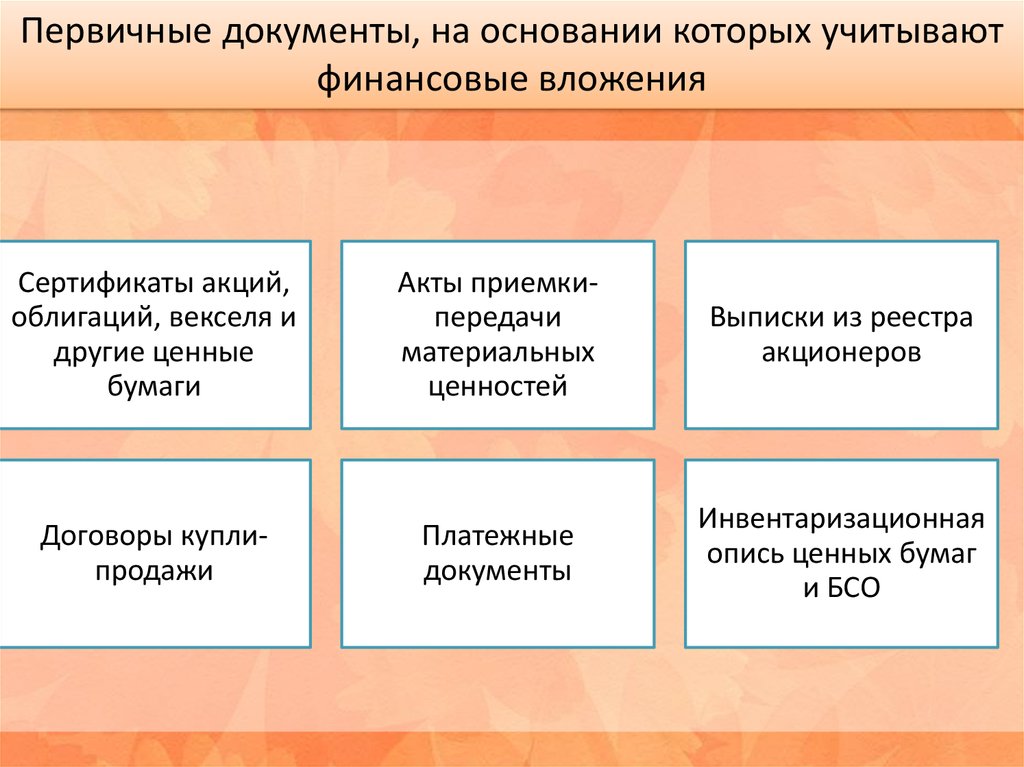

Первичные документы, на основании которых учитываютфинансовые вложения

Сертификаты акций,

облигаций, векселя и

другие ценные

бумаги

Акты приемкипередачи

материальных

ценностей

Выписки из реестра

акционеров

Договоры куплипродажи

Платежные

документы

Инвентаризационная

опись ценных бумаг

и БСО

13.

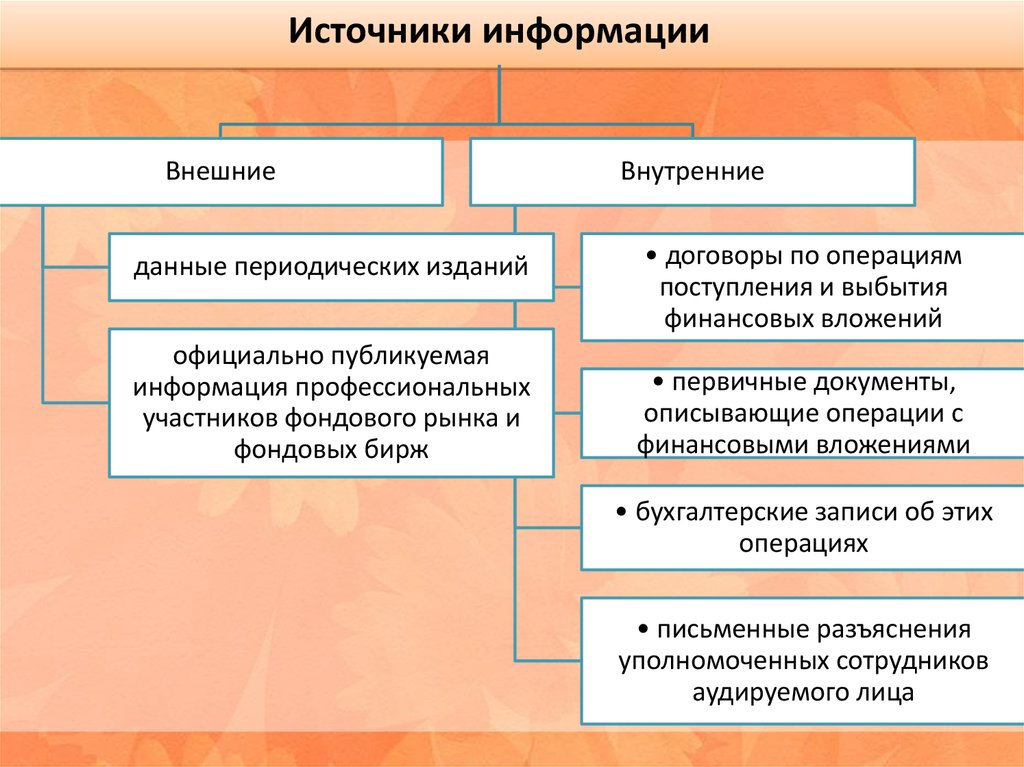

Источники информацииВнешние

данные периодических изданий

официально публикуемая

информация профессиональных

участников фондового рынка и

фондовых бирж

Внутренние

• договоры по операциям

поступления и выбытия

финансовых вложений

• первичные документы,

описывающие операции с

финансовыми вложениями

• бухгалтерские записи об этих

операциях

• письменные разъяснения

уполномоченных сотрудников

аудируемого лица

14.

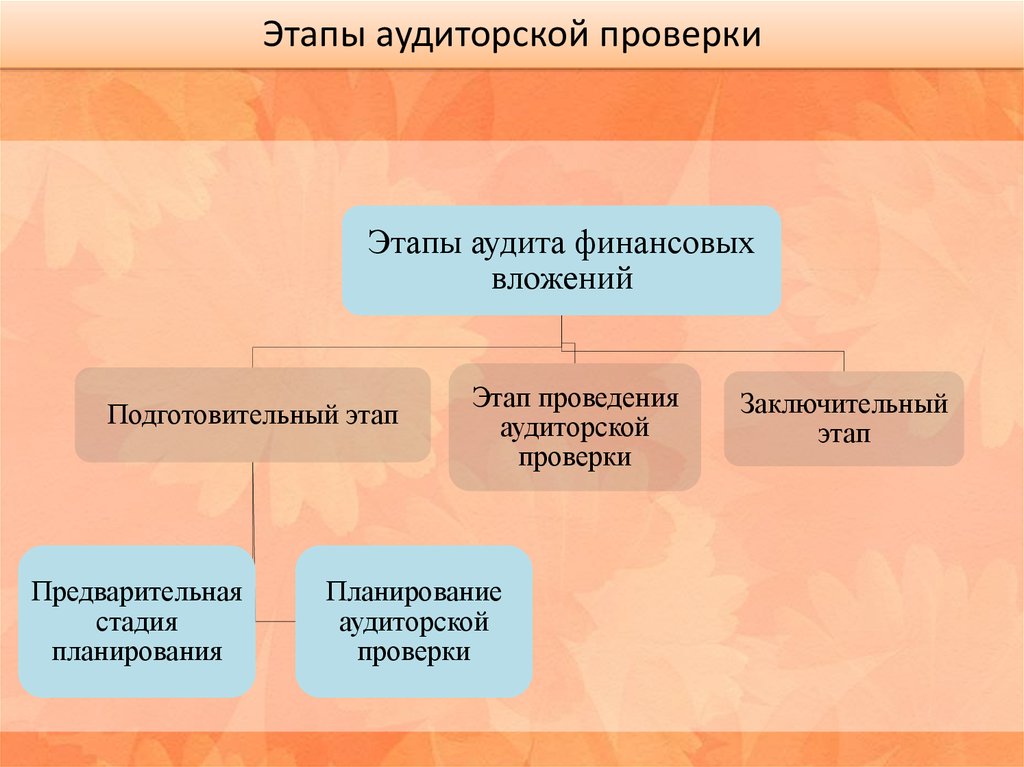

Этапы аудиторской проверкиЭтапы аудита финансовых

вложений

Подготовительный этап

Предварительная

стадия

планирования

Этап проведения

аудиторской

проверки

Планирование

аудиторской

проверки

Заключительный

этап

15.

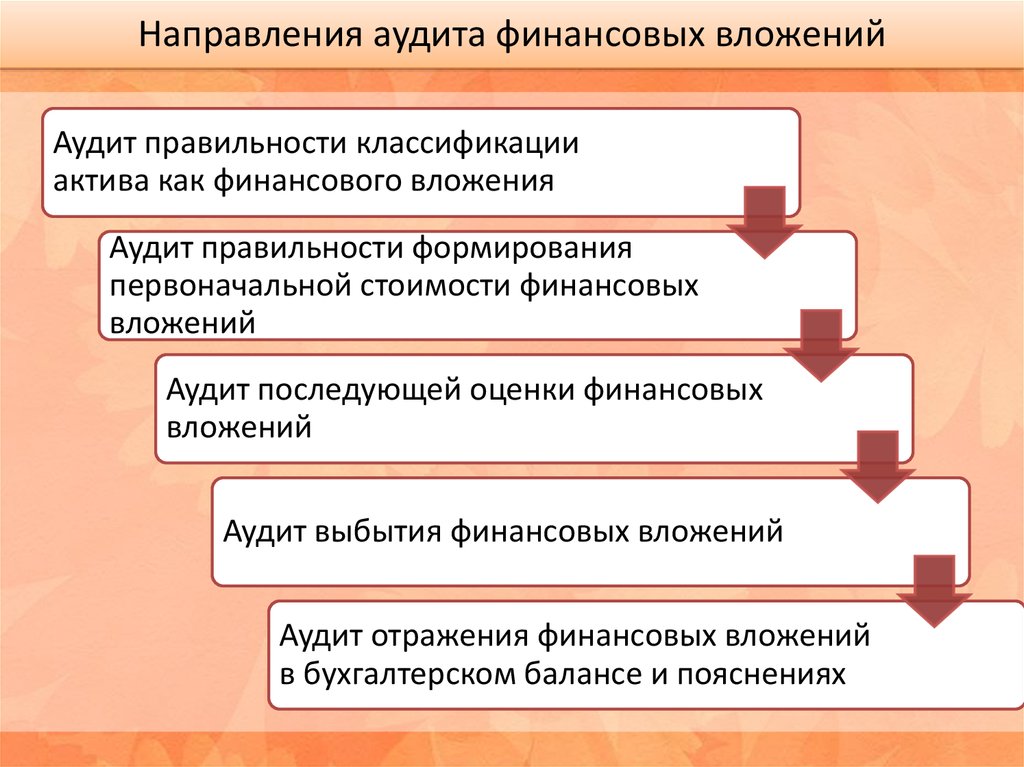

Направления аудита финансовых вложенийАудит правильности классификации

актива как финансового вложения

Аудит правильности формирования

первоначальной стоимости финансовых

вложений

Аудит последующей оценки финансовых

вложений

Аудит выбытия финансовых вложений

Аудит отражения финансовых вложений

в бухгалтерском балансе и пояснениях

16.

Аудит правильности классификации актива какфинансового вложения

Наличие надлежаще оформленных документов,

подтверждающих существование права у

организации на финансовые вложения

Переход финансовых рисков

Способность приносить экономические выгоды

17.

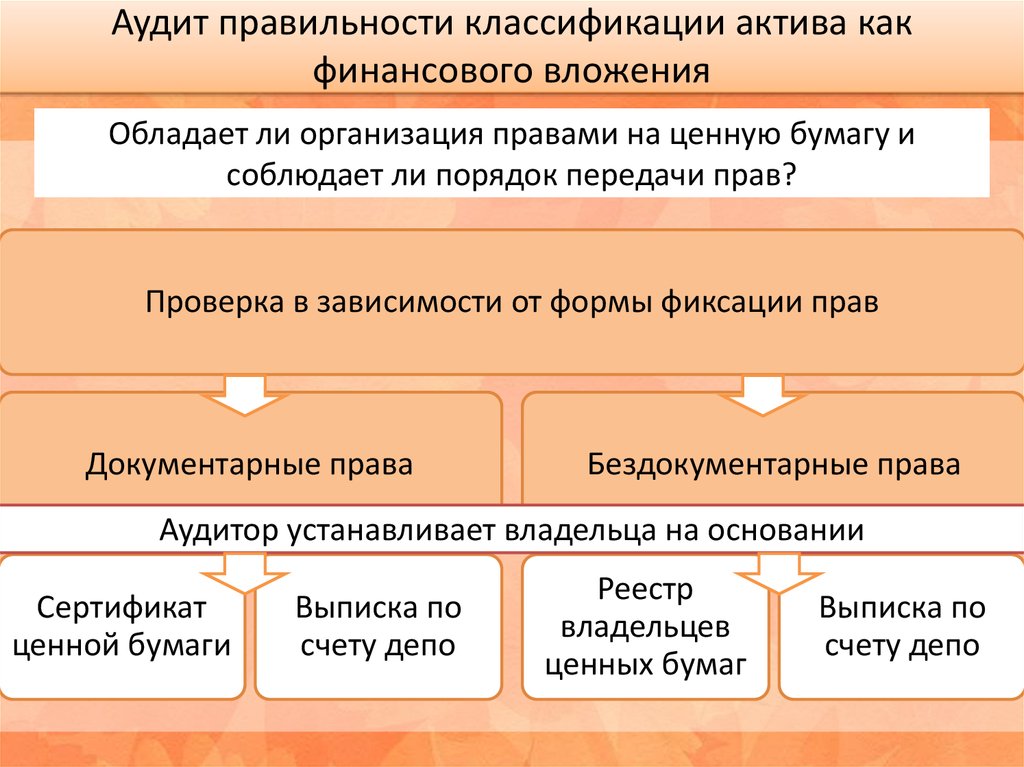

Аудит правильности классификации актива какфинансового вложения

Обладает ли организация правами на ценную бумагу и

соблюдает ли порядок передачи прав?

Проверка в зависимости от формы фиксации прав

Документарные права

Бездокументарные права

Аудитор устанавливает владельца на основании

Сертификат

ценной бумаги

Выписка по

счету депо

Реестр

владельцев

ценных бумаг

Выписка по

счету депо

18.

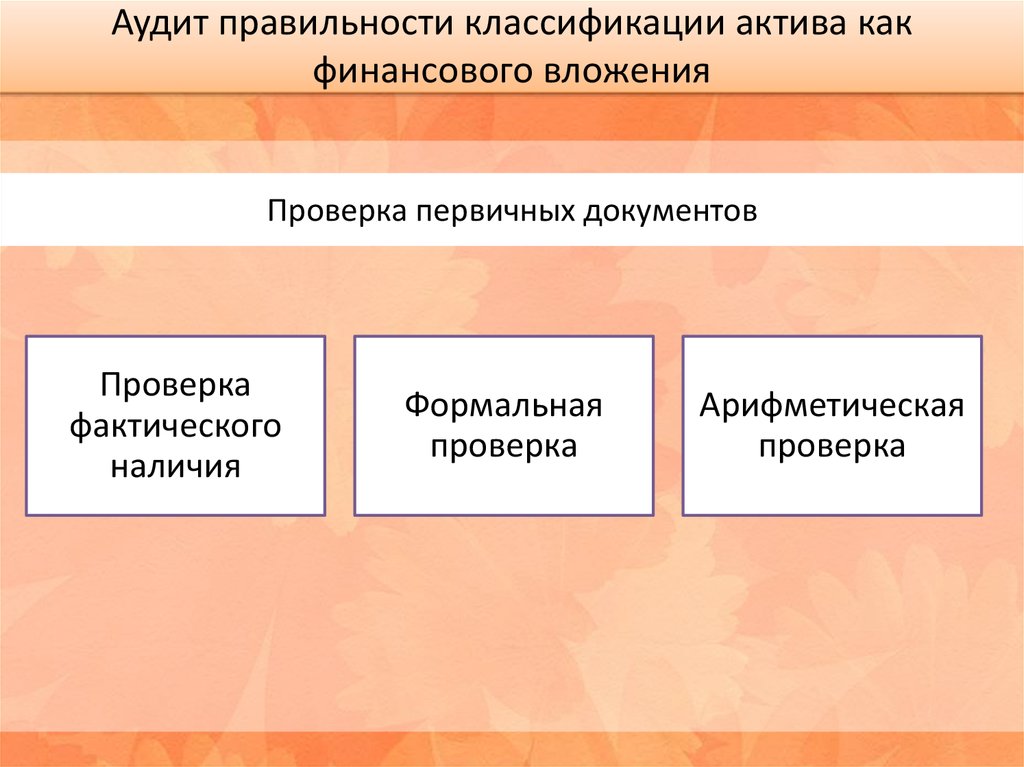

Аудит правильности классификации актива какфинансового вложения

Проверка первичных документов

Проверка

фактического

наличия

Формальная

проверка

Арифметическая

проверка

19.

Аудит правильности формирования первоначальнойстоимости финансовых вложений

Фактическими затратами на приобретение

финансовых вложений являются

суммы, уплачиваемые в соответствии с договором продавцу

суммы, уплачиваемые организациям за информационные и

консультационные услуги

вознаграждения, уплачиваемые посреднической организации

иные затраты, непосредственно связанные с приобретением

20.

Аудит последующей оценки финансовых вложенийПоследующая

оценка

• переоценка объектов в связи с изменением их

реальной рыночной стоимости

Фин.вложения, по которым

можно определить текущую

рыночную стоимость

Фин.вложения, по которым

текущая рыночная стоимость

не определена

Подлежат обязательной

переоценке

Не переоцениваются

Отражаются по текущей

рыночной стоимости

Отражаются по

первоначальной стоимости

Разница относится на

финансовые результаты:

операционные доходы

(расходов)

При устойчивом снижении

стоимости создается

резерв под обесценение

фин.вложений

21.

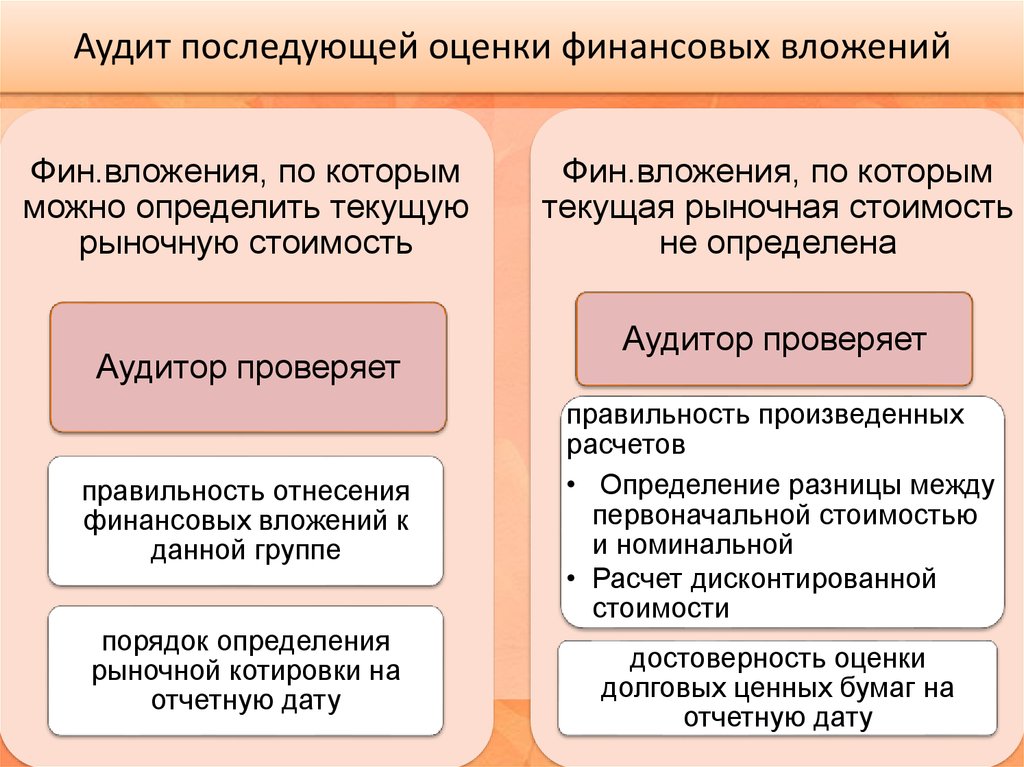

Аудит последующей оценки финансовых вложенийФин.вложения, по которым

можно определить текущую

рыночную стоимость

Аудитор проверяет

правильность отнесения

финансовых вложений к

данной группе

порядок определения

рыночной котировки на

отчетную дату

Фин.вложения, по которым

текущая рыночная стоимость

не определена

Аудитор проверяет

правильность произведенных

расчетов

• Определение разницы между

первоначальной стоимостью

и номинальной

• Расчет дисконтированной

стоимости

достоверность оценки

долговых ценных бумаг на

отчетную дату

22.

Аудит выбытия финансовых вложенийВыбытие имеет место в случаях

погашения

продажи на вторичном рынке ценных бумаг

безвозмездной передачи

передачи в виде вклада в уставный капитал других

организаций

передачи в качестве платежного средства в оплату

поставленных ценностей, выполненных работ и

оказанных услуг

23.

Аудит выбытия финансовых вложенийОценка выбывающих фин. вложений,

не имеющих текущей рыночной стоимости

По первонач.

стоимости

каждой единицы

фин. вложений

По средней

первонач.

стоимости

По первонач.

стоимости первых

по времени

приобретения

фин.вложений

(ФИФО)

Для всех видов

фин. вложений,

кроме ценных

бумаг

Для вложений в

ценные бумаги

др. организаций

Только для

вложений в

ценные бумаги

др. организаций

24.

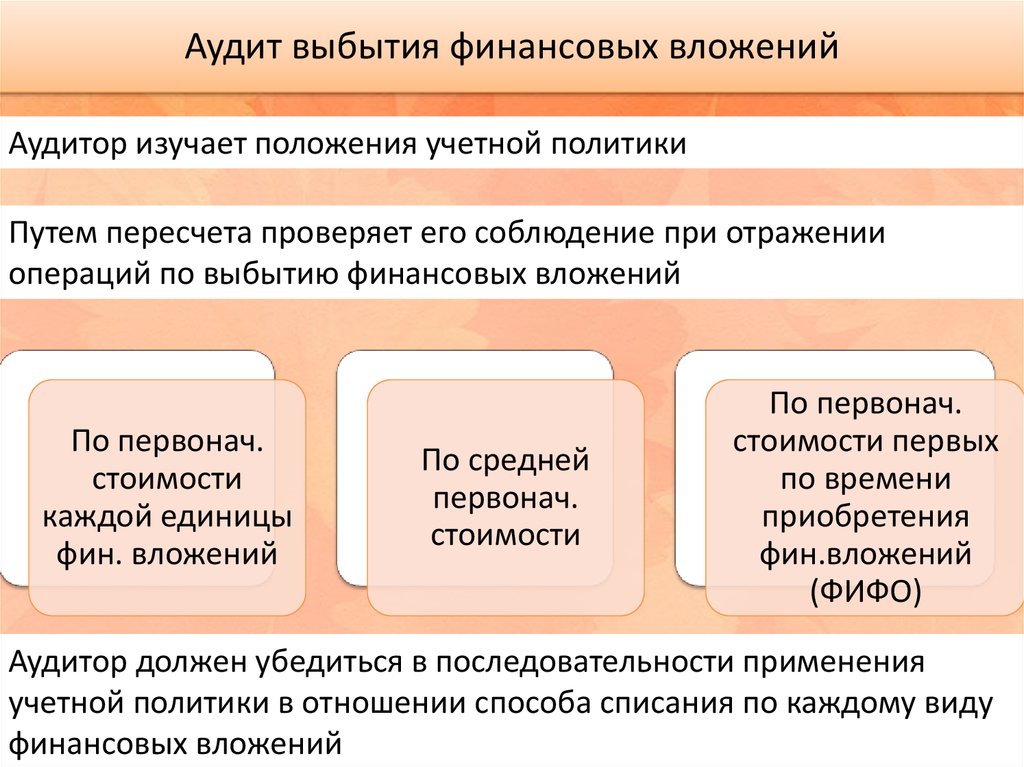

Аудит выбытия финансовых вложенийАудитор изучает положения учетной политики

Путем пересчета проверяет его соблюдение при отражении

операций по выбытию финансовых вложений

По первонач.

стоимости

каждой единицы

фин. вложений

По средней

первонач.

стоимости

По первонач.

стоимости первых

по времени

приобретения

фин.вложений

(ФИФО)

Аудитор должен убедиться в последовательности применения

учетной политики в отношении способа списания по каждому виду

финансовых вложений

25.

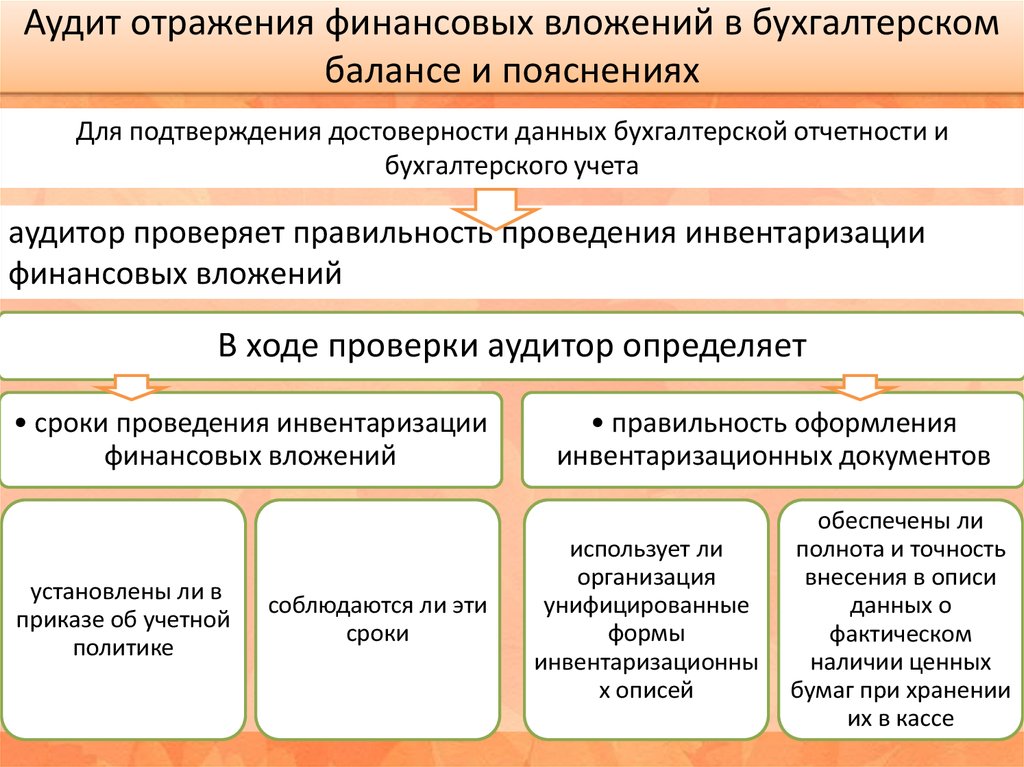

Аудит отражения финансовых вложений в бухгалтерскомбалансе и пояснениях

Для подтверждения достоверности данных бухгалтерской отчетности и

бухгалтерского учета

аудитор проверяет правильность проведения инвентаризации

финансовых вложений

В ходе проверки аудитор определяет

• сроки проведения инвентаризации

финансовых вложений

установлены ли в

приказе об учетной

политике

соблюдаются ли эти

сроки

• правильность оформления

инвентаризационных документов

использует ли

организация

унифицированные

формы

инвентаризационны

х описей

обеспечены ли

полнота и точность

внесения в описи

данных о

фактическом

наличии ценных

бумаг при хранении

их в кассе

26.

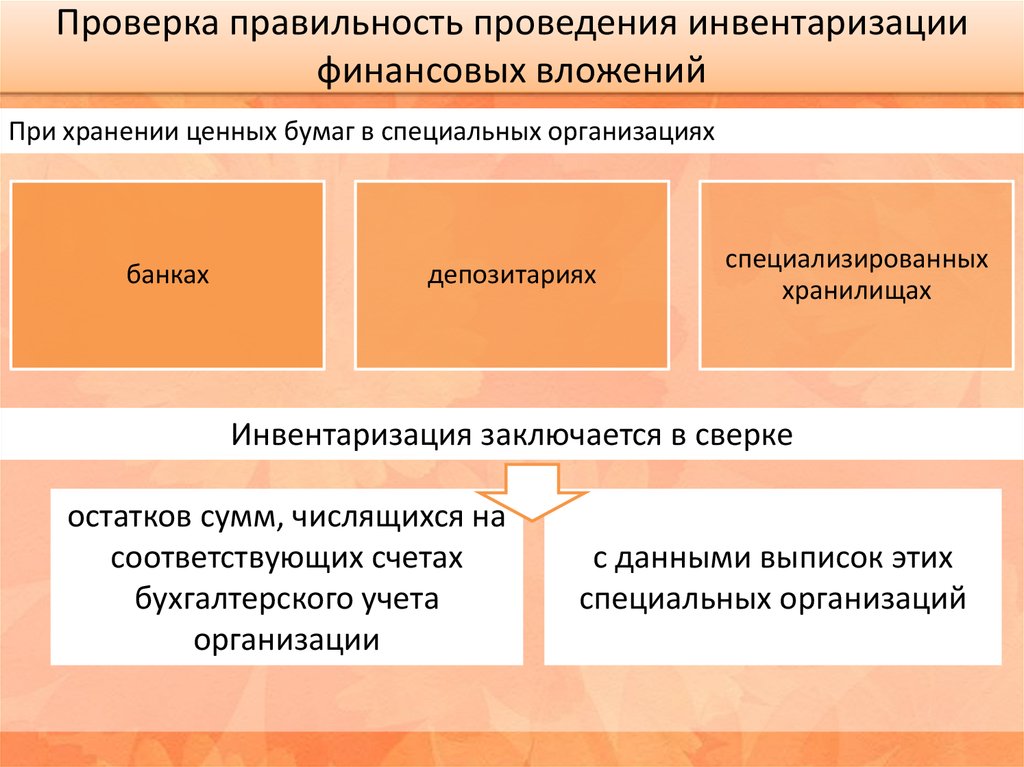

Проверка правильность проведения инвентаризациифинансовых вложений

При хранении ценных бумаг в специальных организациях

банках

депозитариях

специализированных

хранилищах

Инвентаризация заключается в сверке

остатков сумм, числящихся на

соответствующих счетах

бухгалтерского учета

организации

с данными выписок этих

специальных организаций

27.

Проверка обесценение финансовых вложенийОбесценение

• устойчивое существенное (ниже величины

экономических выгод) снижение стоимости

финансовых вложений, по которым определяется их

текущая рыночная стоимость

На отчетную дату и на

предыдущую отчетную дату

Учетная стоимость

выше расчетной

стоимости

В течение отчетного года

На отчетную дату

Расчетная

стоимость

уменьшилась

Нет свидетельства

повышения

расчетной

стоимости в

будущем

28.

Если существенноеснижение стоимости

подтвердилось

Проверка на

обесценение

Если резерв под

обесценение создан

аудитор проверяет создание

резерва под обесценение ФВл

на величину разницы между

учетной и расчетной

стоимостью

аудитор проверяет правильность

отражения ФВл в балансе

полноту раскрытия в

пояснительной записке

информации о резерве (1)

1

Если резерв под

обесценение не создан

• вид ФВл

• величина резерва, созданного в отчетном году

• величина резерва, признанного операционным

доходом отчетного периода

• сумма резерва, использованного в отчетном году

аудитор предлагает организации

внести исправления в учет и

сделать запись о создании

резерва.

29.

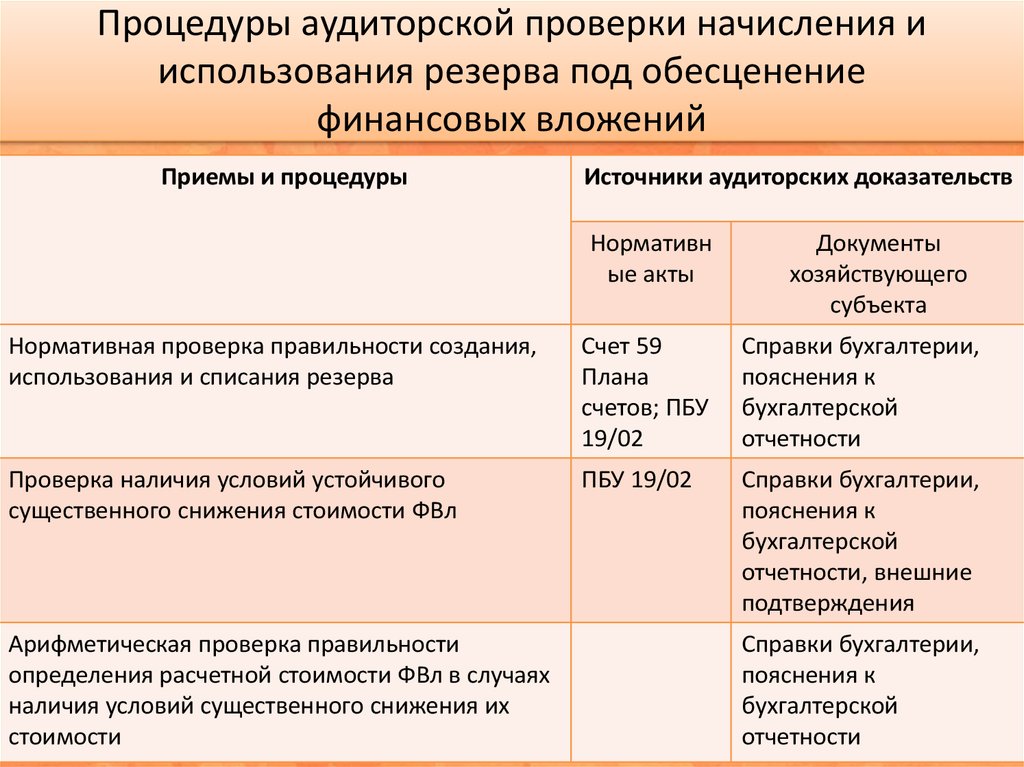

Процедуры аудиторской проверки начисления ииспользования резерва под обесценение

финансовых вложений

Приемы и процедуры

Источники аудиторских доказательств

Нормативн

ые акты

Документы

хозяйствующего

субъекта

Нормативная проверка правильности создания,

использования и списания резерва

Счет 59

Плана

счетов; ПБУ

19/02

Справки бухгалтерии,

пояснения к

бухгалтерской

отчетности

Проверка наличия условий устойчивого

существенного снижения стоимости ФВл

ПБУ 19/02

Справки бухгалтерии,

пояснения к

бухгалтерской

отчетности, внешние

подтверждения

Арифметическая проверка правильности

определения расчетной стоимости ФВл в случаях

наличия условий существенного снижения их

стоимости

Справки бухгалтерии,

пояснения к

бухгалтерской

отчетности

30.

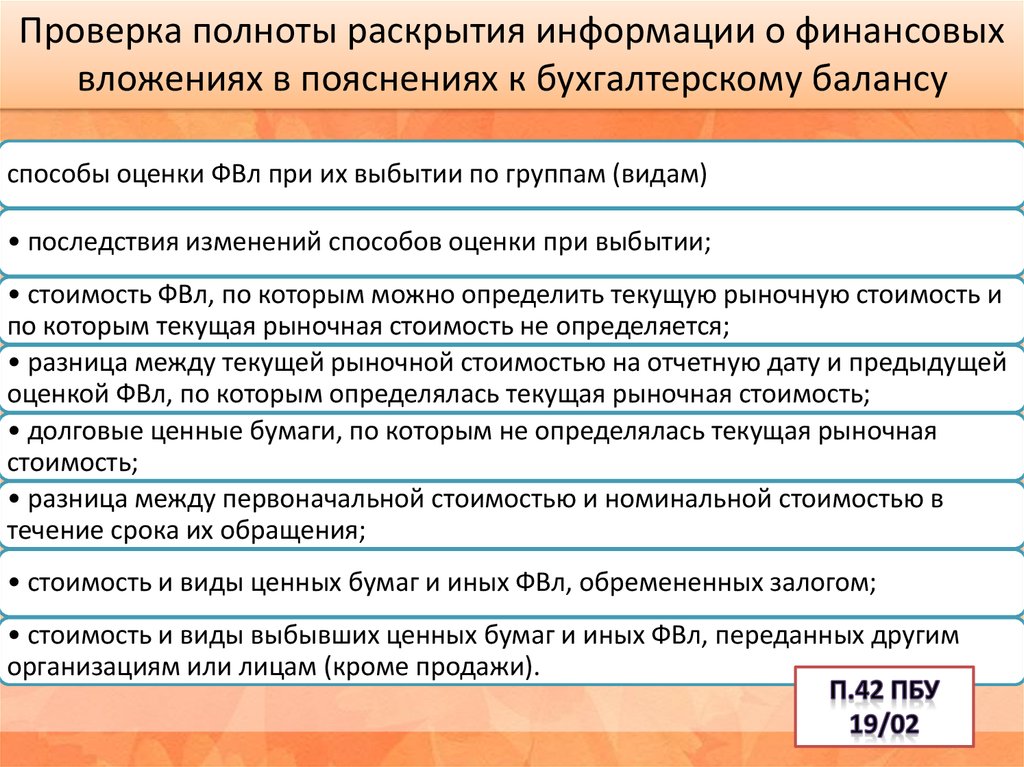

Проверка полноты раскрытия информации о финансовыхвложениях в пояснениях к бухгалтерскому балансу

способы оценки ФВл при их выбытии по группам (видам)

• последствия изменений способов оценки при выбытии;

• стоимость ФВл, по которым можно определить текущую рыночную стоимость и

по которым текущая рыночная стоимость не определяется;

• разница между текущей рыночной стоимостью на отчетную дату и предыдущей

оценкой ФВл, по которым определялась текущая рыночная стоимость;

• долговые ценные бумаги, по которым не определялась текущая рыночная

стоимость;

• разница между первоначальной стоимостью и номинальной стоимостью в

течение срока их обращения;

• стоимость и виды ценных бумаг и иных ФВл, обремененных залогом;

• стоимость и виды выбывших ценных бумаг и иных ФВл, переданных другим

организациям или лицам (кроме продажи).

31.

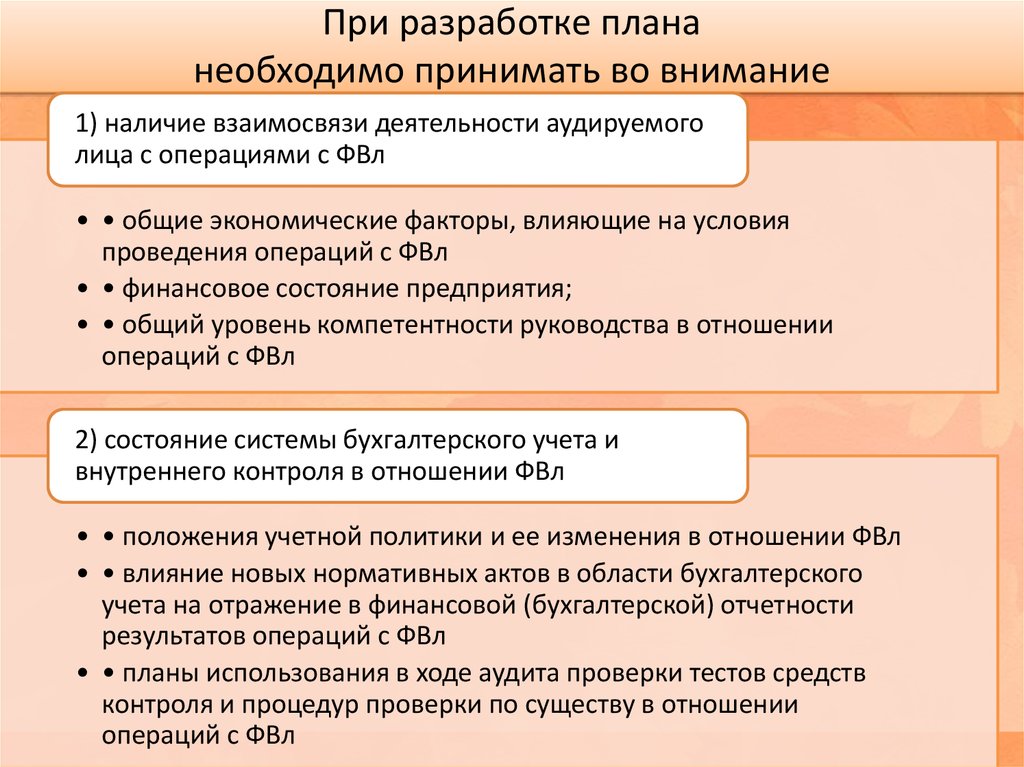

При разработке плананеобходимо принимать во внимание

1) наличие взаимосвязи деятельности аудируемого

лица с операциями с ФВл

• • общие экономические факторы, влияющие на условия

проведения операций с ФВл

• • финансовое состояние предприятия;

• • общий уровень компетентности руководства в отношении

операций с ФВл

2) состояние системы бухгалтерского учета и

внутреннего контроля в отношении ФВл

• • положения учетной политики и ее изменения в отношении ФВл

• • влияние новых нормативных актов в области бухгалтерского

учета на отражение в финансовой (бухгалтерской) отчетности

результатов операций с ФВл

• • планы использования в ходе аудита проверки тестов средств

контроля и процедур проверки по существу в отношении

операций с ФВл

32.

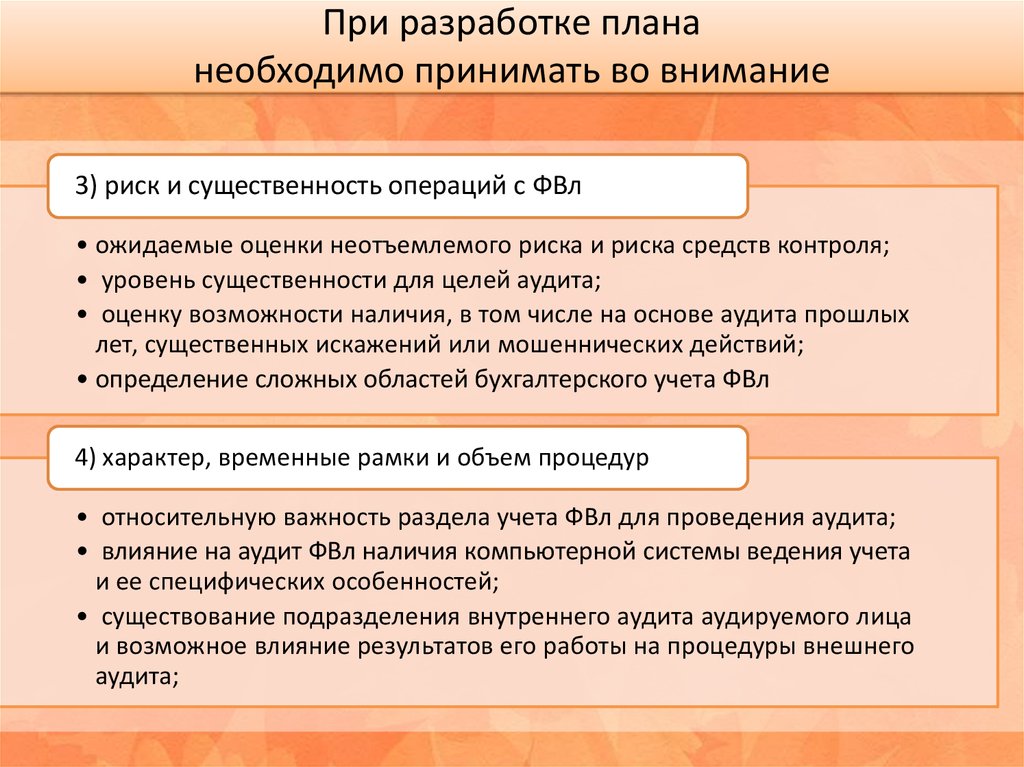

При разработке плананеобходимо принимать во внимание

3) риск и существенность операций с ФВл

• ожидаемые оценки неотъемлемого риска и риска средств контроля;

• уровень существенности для целей аудита;

• оценку возможности наличия, в том числе на основе аудита прошлых

лет, существенных искажений или мошеннических действий;

• определение сложных областей бухгалтерского учета ФВл

4) характер, временные рамки и объем процедур

• относительную важность раздела учета ФВл для проведения аудита;

• влияние на аудит ФВл наличия компьютерной системы ведения учета

и ее специфических особенностей;

• существование подразделения внутреннего аудита аудируемого лица

и возможное влияние результатов его работы на процедуры внешнего

аудита;

33.

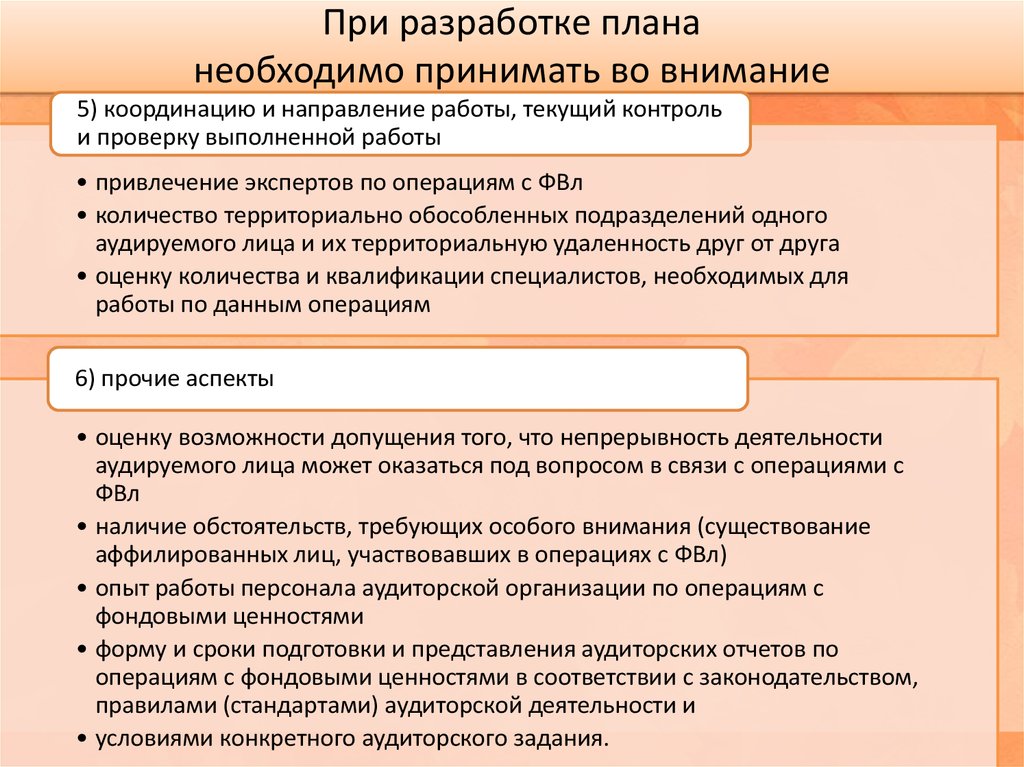

При разработке плананеобходимо принимать во внимание

5) координацию и направление работы, текущий контроль

и проверку выполненной работы

• привлечение экспертов по операциям с ФВл

• количество территориально обособленных подразделений одного

аудируемого лица и их территориальную удаленность друг от друга

• оценку количества и квалификации специалистов, необходимых для

работы по данным операциям

6) прочие аспекты

• оценку возможности допущения того, что непрерывность деятельности

аудируемого лица может оказаться под вопросом в связи с операциями с

ФВл

• наличие обстоятельств, требующих особого внимания (существование

аффилированных лиц, участвовавших в операциях с ФВл)

• опыт работы персонала аудиторской организации по операциям с

фондовыми ценностями

• форму и сроки подготовки и представления аудиторских отчетов по

операциям с фондовыми ценностями в соответствии с законодательством,

правилами (стандартами) аудиторской деятельности и

• условиями конкретного аудиторского задания.

34.

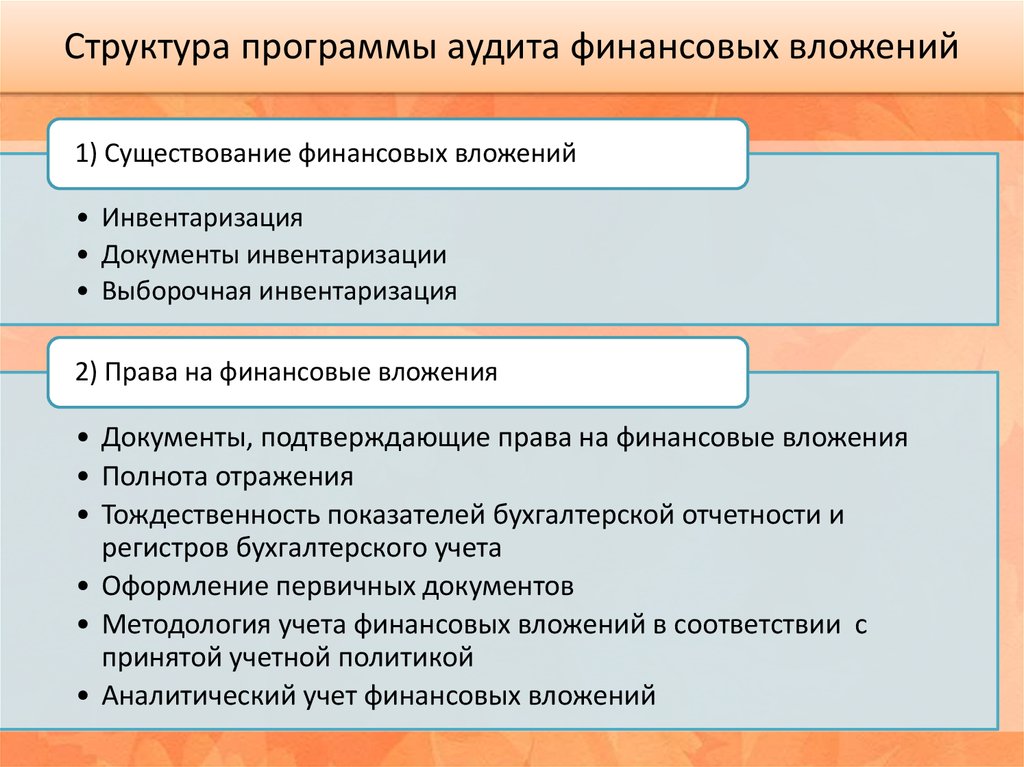

Структура программы аудита финансовых вложений1) Существование финансовых вложений

• Инвентаризация

• Документы инвентаризации

• Выборочная инвентаризация

2) Права на финансовые вложения

• Документы, подтверждающие права на финансовые вложения

• Полнота отражения

• Тождественность показателей бухгалтерской отчетности и

регистров бухгалтерского учета

• Оформление первичных документов

• Методология учета финансовых вложений в соответствии с

принятой учетной политикой

• Аналитический учет финансовых вложений

35.

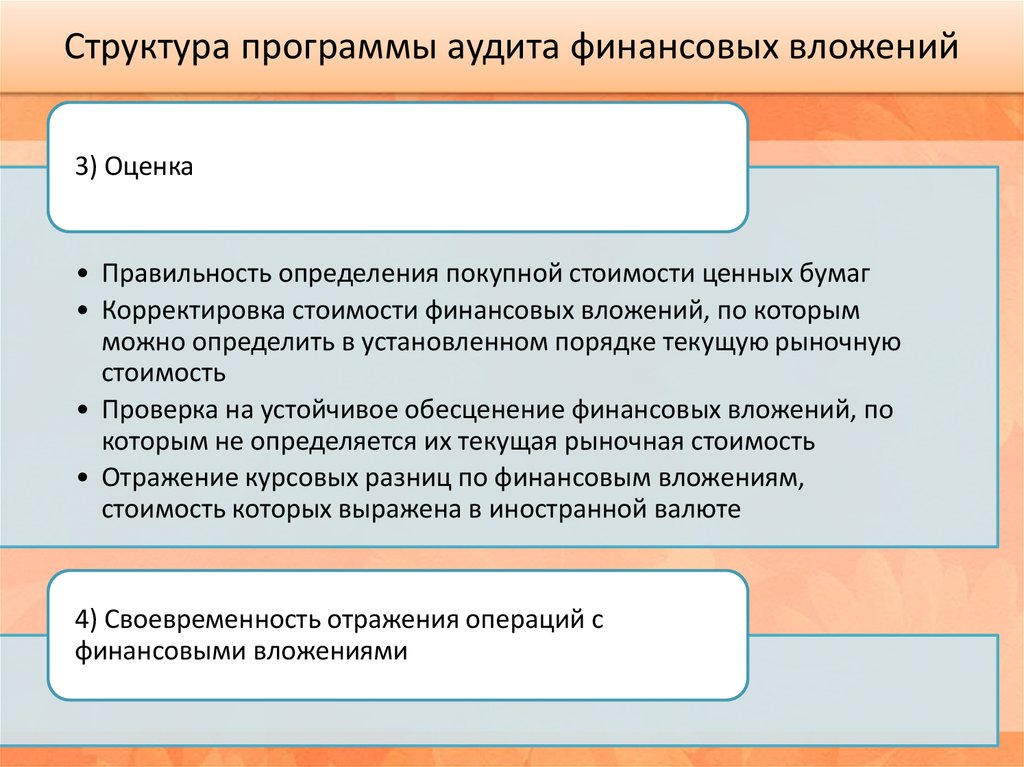

Структура программы аудита финансовых вложений3) Оценка

• Правильность определения покупной стоимости ценных бумаг

• Корректировка стоимости финансовых вложений, по которым

можно определить в установленном порядке текущую рыночную

стоимость

• Проверка на устойчивое обесценение финансовых вложений, по

которым не определяется их текущая рыночная стоимость

• Отражение курсовых разниц по финансовым вложениям,

стоимость которых выражена в иностранной валюте

4) Своевременность отражения операций с

финансовыми вложениями

36.

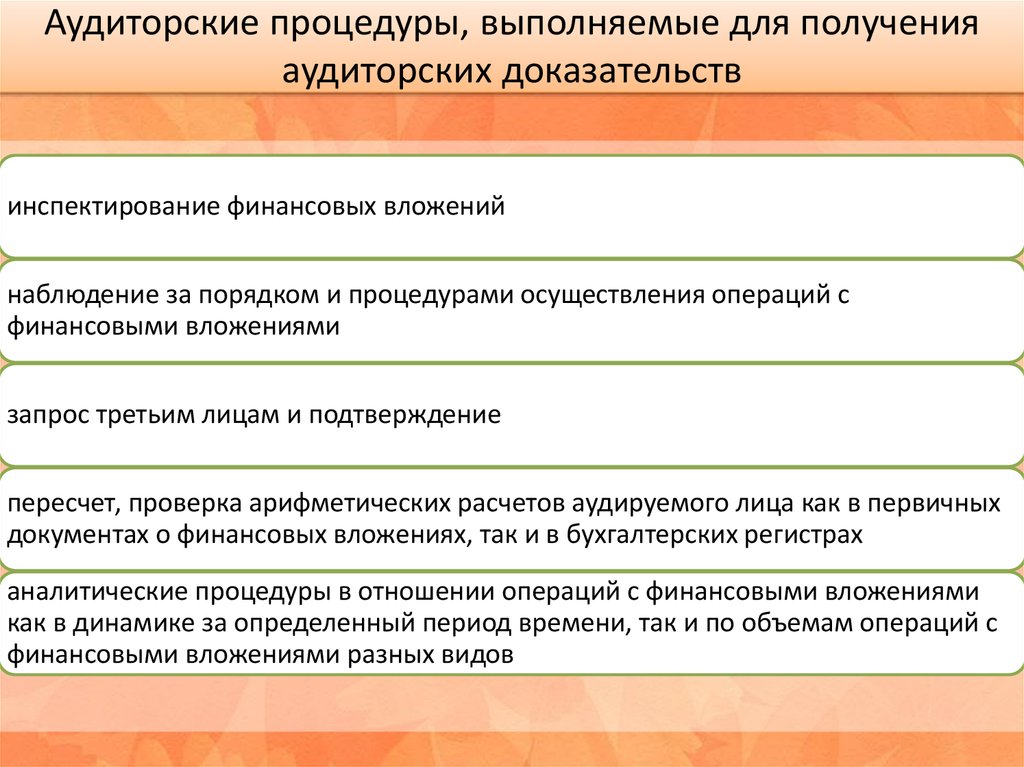

Аудиторские процедуры, выполняемые для полученияаудиторских доказательств

инспектирование финансовых вложений

наблюдение за порядком и процедурами осуществления операций с

финансовыми вложениями

запрос третьим лицам и подтверждение

пересчет, проверка арифметических расчетов аудируемого лица как в первичных

документах о финансовых вложениях, так и в бухгалтерских регистрах

аналитические процедуры в отношении операций с финансовыми вложениями

как в динамике за определенный период времени, так и по объемам операций с

финансовыми вложениями разных видов

37.

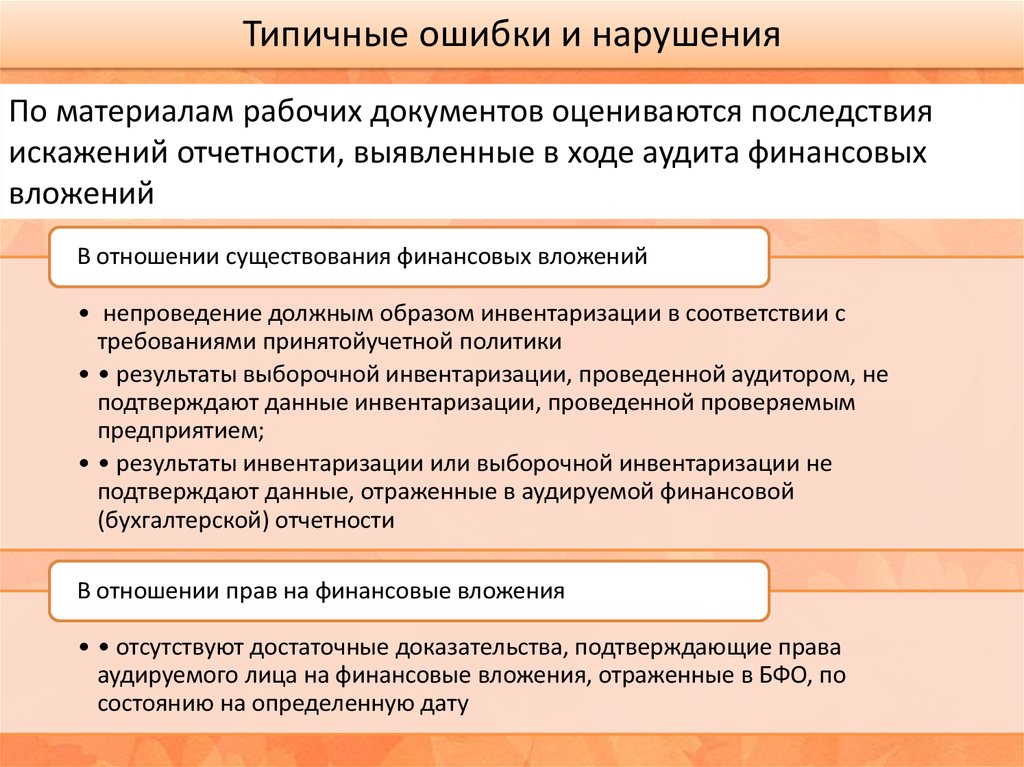

Типичные ошибки и нарушенияПо материалам рабочих документов оцениваются последствия

искажений отчетности, выявленные в ходе аудита финансовых

вложений

В отношении существования финансовых вложений

• непроведение должным образом инвентаризации в соответствии с

требованиями принятойучетной политики

• • результаты выборочной инвентаризации, проведенной аудитором, не

подтверждают данные инвентаризации, проведенной проверяемым

предприятием;

• • результаты инвентаризации или выборочной инвентаризации не

подтверждают данные, отраженные в аудируемой финансовой

(бухгалтерской) отчетности

В отношении прав на финансовые вложения

• • отсутствуют достаточные доказательства, подтверждающие права

аудируемого лица на финансовые вложения, отраженные в БФО, по

состоянию на определенную дату

38.

Типичные ошибки и нарушенияВ отношении полноты отражения операций с

финансовыми вложениями

• • в бухгалтерском учете не отражены в полном объеме операции с

финансовыми вложениями, имевшими место в аудируемом

периоде;

• • нарушена методология отражения в учете операций с

финансовыми вложениями.

В отношении стоимостной оценки финансовых

вложений, отраженных в финансовой (бухгалтерской)

отчетности

• • неправильно сформирована балансовая стоимость финансовых

вложений;

• • нарушены принципы оценки финансовых вложений при их

поступлении;

• • не соблюдаются принципы оценки финансовых вложений при их

выбытии.

39.

Типичные ошибки и нарушенияВ отношении точности измерения и отнесения

доходов или расходов к соответствующему периоду

времени, возникших в связи с осуществлением

операций с финансовыми вложениями:

• • несвоевременно отражены в учете данные о финансовых

вложениях;

• • не учтены в полном объеме в соответствующем отчетном периоде

расходы, связанные с поступлением финансовых вложений;

• • не учтены в полном объеме в соответствующем отчетном периоде

расходы, связанные с выбытием финансовых вложений;

• • не учтены в полном объеме в соответствующем отчетном периоде

доходы по операциям с финансовыми вложениями

40.

Типичные ошибки и нарушенияВ отношении представления и раскрытия в финансовой

(бухгалтерской) отчетности данных о финансовых вложениях

• • не раскрыты способы оценки финансовых вложений при их

выбытии по группам (видам);

• • не представлена информация о стоимости финансовых вложений,

по которым можно определить текущую рыночную стоимость, и

финансовых вложений, по которым текущая рыночная стоимость не

определяется;

• • нет данных о разнице между первоначальной стоимостью и

номинальной стоимостью долговых ценных бумаг в течение срока

их обращения;

• • не представлены сведения о стоимости и видах ценных бумаг и

иных финансовых вложениях, обремененных залогом;

• • не раскрыты данные о резерве под обесценение финансовых

вложений

• • по долговым ценным бумагам и предоставленным займам не

представлены данные об их оценке по дисконтированной

стоимости, о величине их дисконтированной стоимости

41.

Рабочие документы аудитораВ рабочих документах отражается информация

о планировании

аудиторской работы

о характере и

временных рамках

выполнения

аудиторских процедур

об объеме

выполненных

аудиторских процедур

и их результатах

о выводах, сделанных

на основе полученных

аудиторских

доказательств

42.

Рабочие документы аудитораВ качестве рабочих документов могут использоваться типовые

формы рабочей документации по операциям аудита финансовых

вложений

стандартные

бланки рабочих

документов

типовые

письма

вопросники

43.

Состав рабочей документации аудитора• выдержки или копии необходимых юридических документов, соглашений и

протоколов об операциях с финансовыми вложениями;

• информация, отражающая процесс планирования, включая программы аудита и

любые изменения к ним;

• доказательства понимания аудитором систем бухгалтерского учета и

внутреннего контроля;

• доказательства, подтверждающие оценку неотъемлемого риска, уровня риска

применения средств контроля;

• анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского

учета;

• анализ наиболее важных экономических показателей и тенденций их

изменения;

44.

Состав рабочей документации аудитора• сведения о характере, временных рамках, объеме аудиторских процедур и

результатах их выполнения;

• сведения о том, кто выполнял аудиторские процедуры, с указанием времени их

выполнения;

• копии сообщений, направленных другим аудиторам, экспертам и третьим

лицам и полученных от них;

• письменные заявления, полученные от аудируемого лица;

• выводы, сделанные аудитором по наиболее важным вопросам аудита

• копии финансовой (бухгалтерской) отчетности и аудиторского заключения

45.

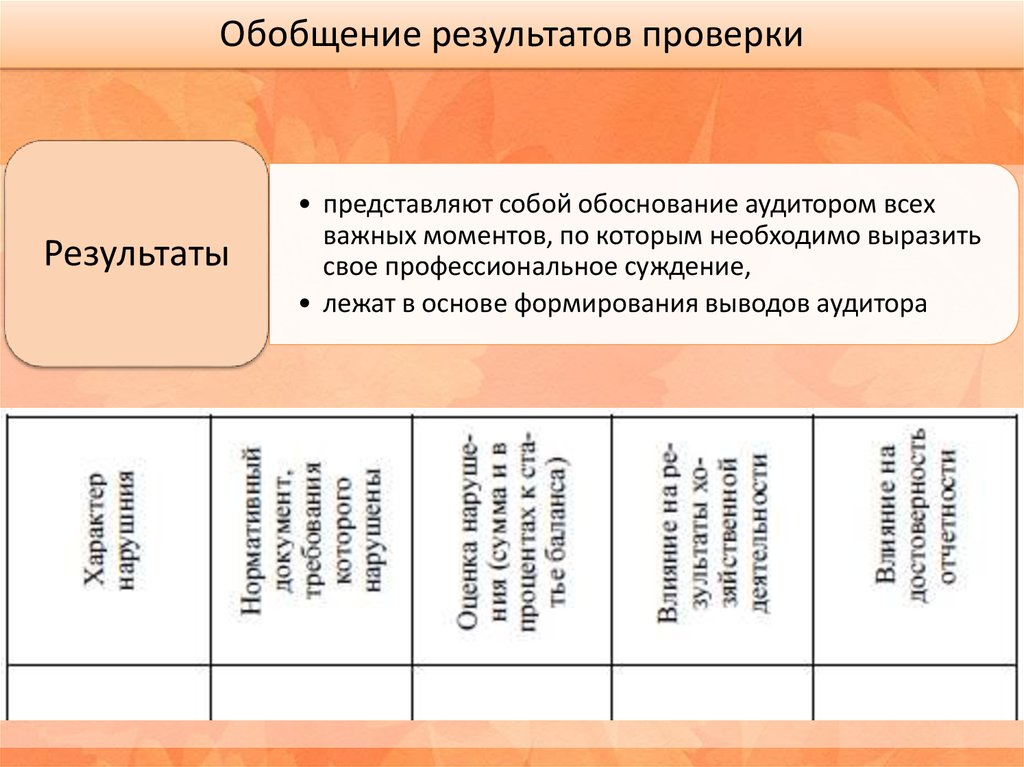

Обобщение результатов проверкиРезультаты

• представляют собой обоснование аудитором всех

важных моментов, по которым необходимо выразить

свое профессиональное суждение,

• лежат в основе формирования выводов аудитора

46.

Оценка эффективности финансовых вложенийРетроспективная

оценка

Аудитор сравнивает доходность

ценных бумаг с альтернативным

(гарантированным) доходом

• Ставка рефинансирования

• % ставка по гос.облигациям

Прогнозная оценка

Аудитор рассчитывает текущую

рыночную цену финансового

инструмента с методом

дисконтирования

47.

Юридическая экспертиза проспектов эмиссии.Нормативно-правовое регулирование

Федеральный закон

"О рынке ценных бумаг" от

22.04.1996 N 39-ФЗ

Регулирует отношения,

возникающие при эмиссии и

обращении эмиссионных ценных

бумаг независимо от типа

эмитента, а также особенности

создания и деятельности

профессиональных участников

рынка ценных бумаг.

Стандарты эмиссии ценных

бумаг и регистрации

проспектов ценных бумаг,

утв. Приказом ФСФР РФ от

25.01.2007 N 07-4/пз-н

Регулируют эмиссию акций,

опционов эмитента, российских

депозитарных расписок и

облигаций юридических лиц, а

также порядок регистрации

проспектов указанных ценных

бумаг

48.

Юридическая экспертиза проспектов эмиссииПроспект ценных бумаг должен содержать:

• краткие сведения о лицах, входящих в состав органов управления

эмитента, сведения о банковских счетах, об аудиторе, оценщике и

о финансовом консультанте эмитента,

• краткие сведения об объеме, о сроках, порядке и об условиях

размещения эмиссионных ценных бумаг

• основную информацию о финансово-экономическом состоянии

эмитента и факторах риска

• сведения об участниках (акционерах) эмитента и о совершенных

эмитентом сделках, в совершении которых имелась

заинтересованность

• бухгалтерскую (финансовую) отчетность эмитента и иную

финансовую информацию

• подробные сведения о порядке и об условиях размещения

эмиссионных ценных бумаг

• дополнительные сведения об эмитенте и о размещенных им

эмиссионных ценных бумагах

Ст. 22 ФЗ «О РЦБ»

49.

Аудит исчисления и выплатыдивидендов

50.

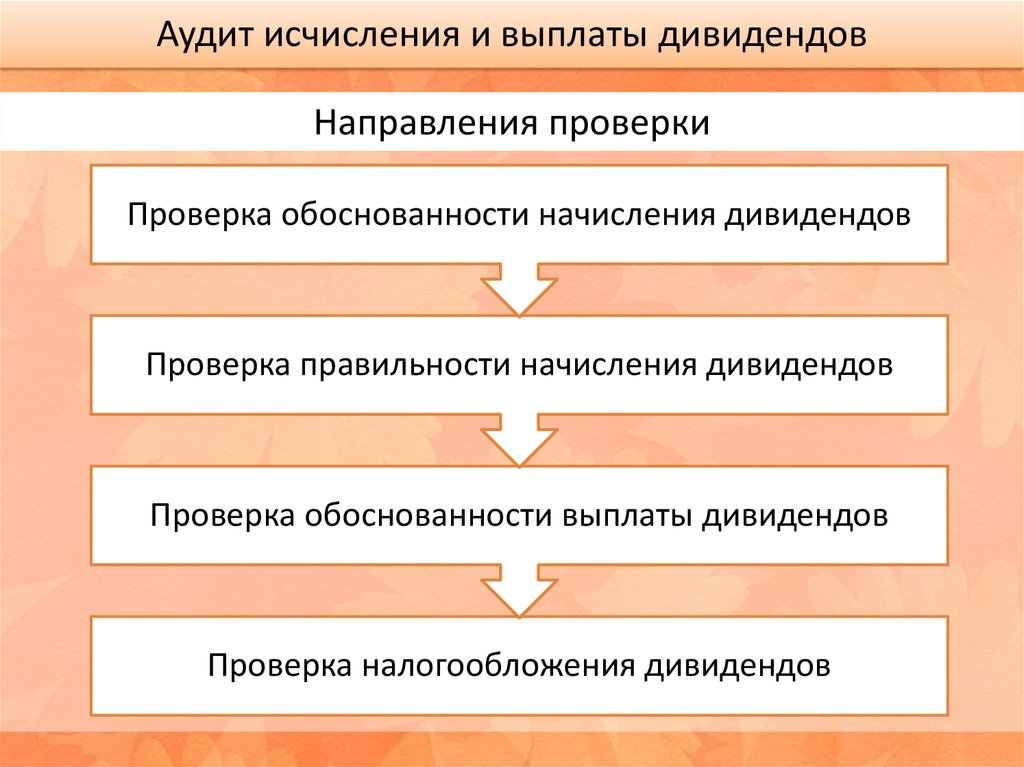

Аудит исчисления и выплаты дивидендовНаправления проверки

Проверка обоснованности начисления дивидендов

Проверка правильности начисления дивидендов

Проверка обоснованности выплаты дивидендов

Проверка налогообложения дивидендов

51.

Источники информацииустав организации, учетная политика и рабочий План счетов

Дивидендная политика

протоколы заседаний учредителей;

сиски лиц, имеющих право на дивиденды;

реестры акционеров;

документы {сертификаты, свидетельства о регистрации акций), акты на прием-передачу

акций (пакетов акций);

договоры о продаже-покупке акций акционерами;

журналы, книги учета работы с акциями и выдачи выписок из реестра акционеров и т.д.;

информация по счетам:

• 68 «Расчеты по налогам и сборам»;

• 70 «Расчеты с персоналом по оплате труда»;

• 75 «Расчеты с учредителями»;

приложение

к бухгалтерскому

балансу

{форма №3)убыток)»;

для проверки величины чистых

• 84 «Нераспределенная

прибыль

{непокрытый

активов

52.

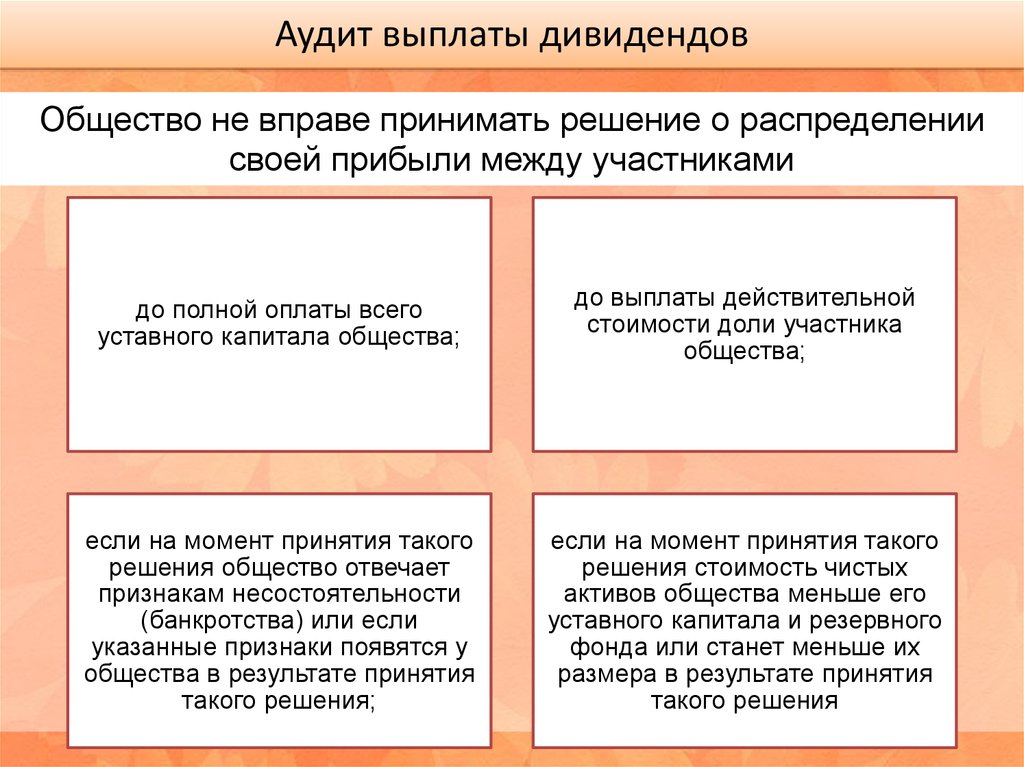

Аудит выплаты дивидендовОбщество не вправе принимать решение о распределении

своей прибыли между участниками

до полной оплаты всего

уставного капитала общества;

до выплаты действительной

стоимости доли участника

общества;

если на момент принятия такого

решения общество отвечает

признакам несостоятельности

(банкротства) или если

указанные признаки появятся у

общества в результате принятия

такого решения;

если на момент принятия такого

решения стоимость чистых

активов общества меньше его

уставного капитала и резервного

фонда или станет меньше их

размера в результате принятия

такого решения

53.

Нормативное регулирование операций по начислению ивыплате дивидендов

ГК РФ

НК РФ

Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах"

Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной

ответственностью"

Положение по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98)"

Порядок оценки стоимости чистых активов акционерных обществ«, утв. Приказом

Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003

Методические рекомендации по раскрытию информации о прибыли, приходящейся на

одну акцию, утв.приказом Минфина РФ от 21

марта 2000 г. №29н

54.

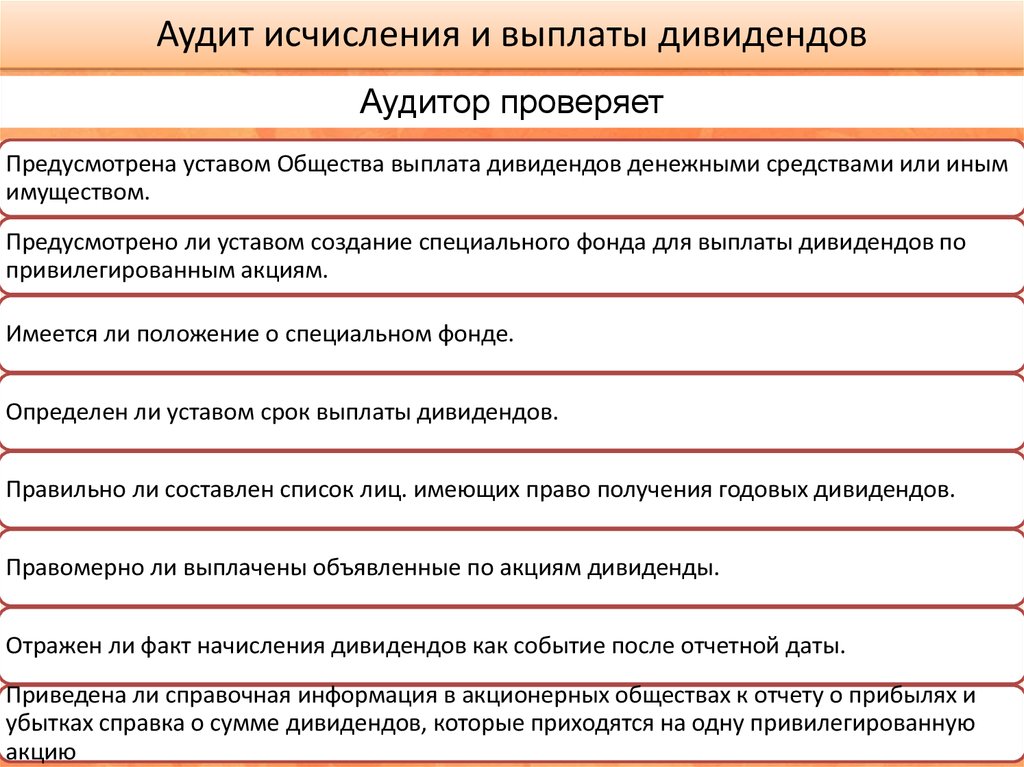

Аудит исчисления и выплаты дивидендовАудитор проверяет

Предусмотрена уставом Общества выплата дивидендов денежными средствами или иным

имуществом.

Предусмотрено ли уставом создание специального фонда для выплаты дивидендов по

привилегированным акциям.

Имеется ли положение о специальном фонде.

Определен ли уставом срок выплаты дивидендов.

Правильно ли составлен список лиц. имеющих право получения годовых дивидендов.

Правомерно ли выплачены объявленные по акциям дивиденды.

Отражен ли факт начисления дивидендов как событие после отчетной даты.

Приведена ли справочная информация в акционерных обществах к отчету о прибылях и

убытках справка о сумме дивидендов, которые приходятся на одну привилегированную

акцию

55.

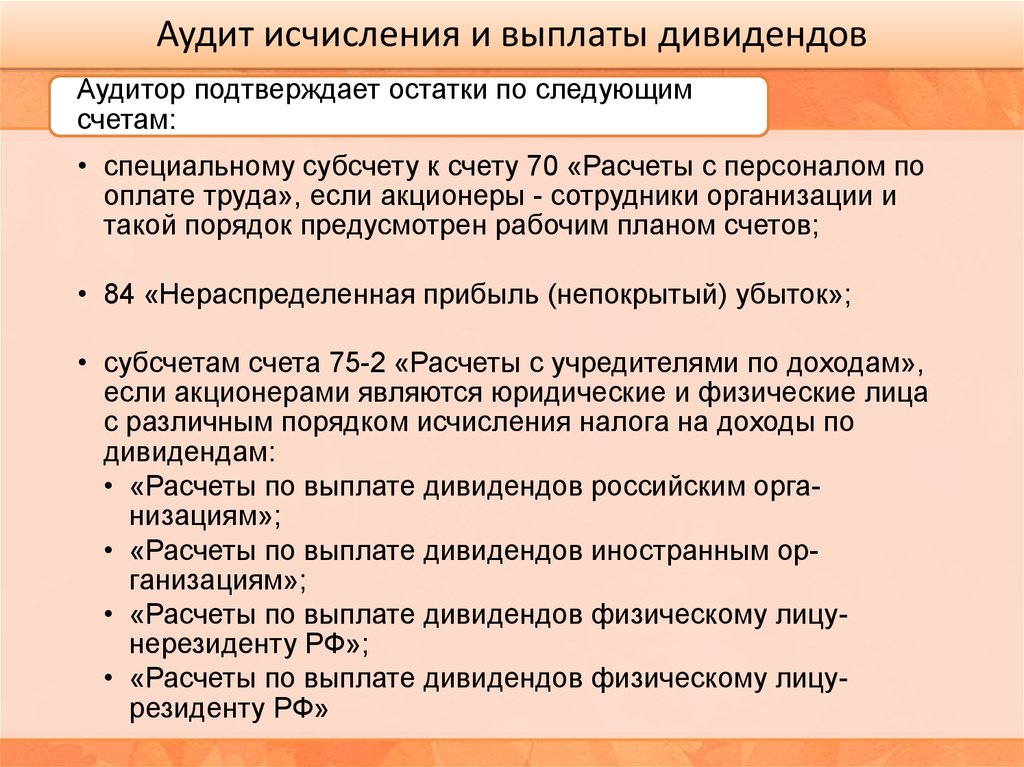

Аудит исчисления и выплаты дивидендовАудитор подтверждает остатки по следующим

счетам:

• специальному субсчету к счету 70 «Расчеты с персоналом по

оплате труда», если акционеры - сотрудники организации и

такой порядок предусмотрен рабочим планом счетов;

• 84 «Нераспределенная прибыль (непокрытый) убыток»;

• субсчетам счета 75-2 «Расчеты с учредителями по доходам»,

если акционерами являются юридические и физические лица

с различным порядком исчисления налога на доходы по

дивидендам:

• «Расчеты по выплате дивидендов российским организациям»;

• «Расчеты по выплате дивидендов иностранным организациям»;

• «Расчеты по выплате дивидендов физическому лицунерезиденту РФ»;

• «Расчеты по выплате дивидендов физическому лицурезиденту РФ»