")

Финансы

ФинансыПохожие презентации:

")

Финансы хозяйствующих субъектов

1. Лекция № 7

Финансы хозяйствующих субъектов2.

1. Сущность финансов предприятий2 Финансовый менеджмент

3. Финансовая отчетность и ее анализ

4. Деятельность предприятия на финансовом

рынке

5. Организация денежных расчетов на

предприятии

3. 1. Сущность финансов предприятий

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательскойдеятельности, экономической целью которого является обеспечение общественных потребностей и

извлечение прибыли.

В процессе предпринимательской деятельности у предприятий и организаций возникают

хозяйственные связи со своими контрагентами (поставщиками, покупателями, кредитными

организациями, акционерами и т.д.) и государством. Эти хозяйственные связи влекут за собой

возникновение финансовых отношений. Материальным выражением финансовых отношений

являются деньги, необходимым условием возникновения финансовых отношений является реальное

движение денежных средств или капитала, выраженного в деньгах.

Финансы коммерческих предприятий и организаций — это финансовые или

денежные отношения, возникающие в ходе предпринимательской

деятельности в процессе формирования собственного капитала, целевых

фондов денежных средств, их распределения и использования.

По своему экономическому содержанию всю совокупность финансовых отношений можно

сгруппировать по следующим направлениям:

1) между учредителями в момент создания предприятия — связаны с формированием

собственного капитала и в его составе уставного (акционерного, складочного) капитала;

2) между предприятиями и организациями — связаны с производством и реализацией

продукции. Это финансовые отношения между поставщиком и покупателем сырья,

материалов, готовой продукции и т.п., от их эффективной организации во многом зависит

конечный отношения со строительными организациями при осуществлении инвестиционной

деятельности, с транспортными организациями при перевозке грузов;

4.

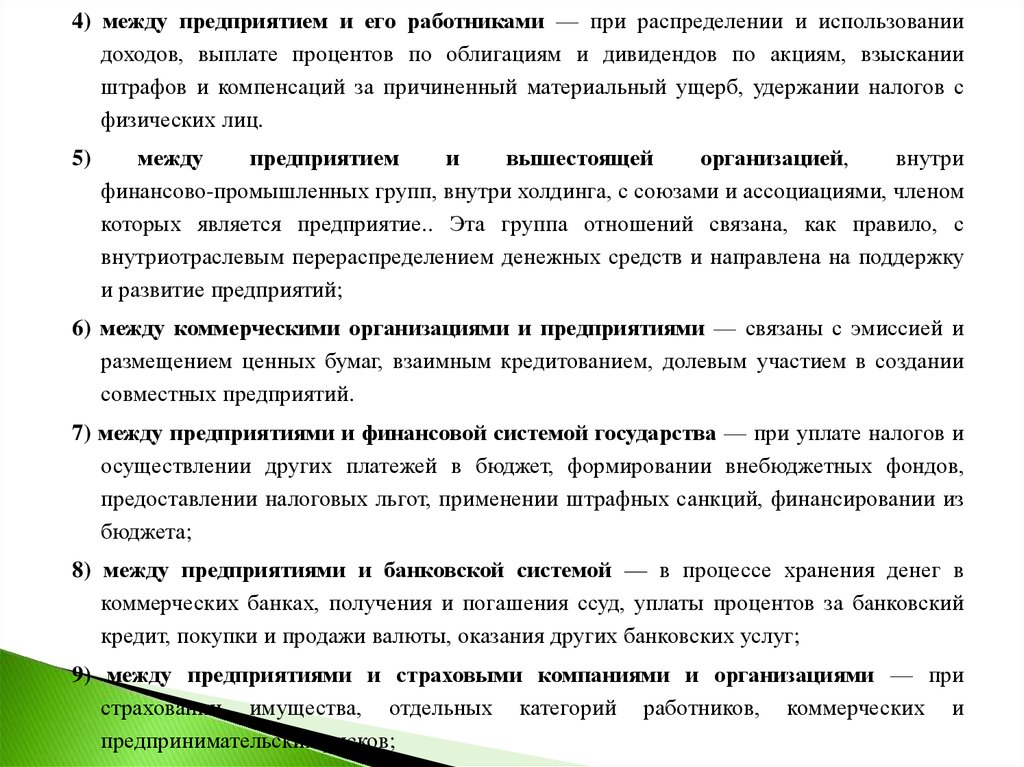

4) между предприятием и его работниками — при распределении и использованиидоходов, выплате процентов по облигациям и дивидендов по акциям, взыскании

штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с

физических лиц.

5)

между

предприятием

и

вышестоящей

организацией,

внутри

финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом

которых является предприятие.. Эта группа отношений связана, как правило, с

внутриотраслевым перераспределением денежных средств и направлена на поддержку

и развитие предприятий;

6) между коммерческими организациями и предприятиями — связаны с эмиссией и

размещением ценных бумаг, взаимным кредитованием, долевым участием в создании

совместных предприятий.

7) между предприятиями и финансовой системой государства — при уплате налогов и

осуществлении других платежей в бюджет, формировании внебюджетных фондов,

предоставлении налоговых льгот, применении штрафных санкций, финансировании из

бюджета;

8) между предприятиями и банковской системой — в процессе хранения денег в

коммерческих банках, получения и погашения ссуд, уплаты процентов за банковский

кредит, покупки и продажи валюты, оказания других банковских услуг;

9) между предприятиями и страховыми компаниями и организациями — при

страховании имущества, отдельных категорий работников, коммерческих и

предпринимательских рисков;

5. Функции финансов предприятия

Сущность финансов предприятия раскрывается через функции:Обеспечивающая.

Распределительная.

Контрольная.

Обеспечивающая (формирование капитала, доходов и денежных фондов) - систематическое формирование в

необходимом объеме денежных средств из различных источников для обеспечения текущей и стратегической хозяйственной деятельности предприятия. Предпосылкой второй функции (распределения) служит

накопление капитала - образование ресурсов, формирующих фонды денежных средств предприятия.

Потребность может покрываться за счет собственных или за счет заемных источников.

Распределительная функция (использование капитала, доходов и денежных фондов) - связана с

обеспечивающей (продолжение) - распределение и перераспределение общей суммы финансовых ресурсов.

Финансы предприятия подлежат распределению в целях осуществления текущей деятельности, развития, а

также выполнения финансовых обязательств перед контрагентами и государством.

Контрольная функция (регулирующая) - контроль за результатами производственно-финансовой деятельности

предприятия, процессом формирования, распределения и использования финансовых ресурсов в соответствии с планами. (Контроль за денежными потоками и эффективностью других функциональных

областей).

Контрольная функция реализуется в основном по направлениям:

- контроль за поступлением выручки от реализации товаров и услуг, а также прочей реализации;

- контроль за уровнем самофинансирования, прибыльности и рентабельности;

- контроль за правильностью и своевременностью расчетов со всеми контрагентами и государством по всем

финансовым обязательствам (как со стороны предприятия, так и перед предприятием);

- контроль за соблюдением структуры капитала (фондов денежных средств) с учетом потребностей

производственного и социального развития;

- контроль за целенаправленностью, эффективностью использования финансовых ресурсов.

6. Общие принципы организации финансов

Организация финансов предприятия строится нанескольких основных принципах:

1. Принцип хозяйственной самостоятельности

(самоуправления).

2. Принцип самофинансирования.

3. Принцип материальной ответственности.

4. Принцип заинтересованности в конечных

результатах.

5. Принцип формирования финансовых резервов.

6. Принцип осуществления контроля над финансовохозяйственной деятельностью

7. Основные принципы организации функционирования финансов предприятий.

• Планирование и регулирование основных производственных ифинансовых показателей деятельности предприятий

• Деление источников развития предприятия на собственные и заёмные и

нахождение оптимальных пропорций между ними.

• Наличие на предприятии системы управления финансовыми резервами и

рисками.

8. Рассмотрим каждый принцип в отдельности. Планирование и регулирование основных производственных и финансовых показателей

Даёт возможность предвидеть собственное развитие и использовать его для корректировки деятельностиПроцесс планирования на предприятии

9.

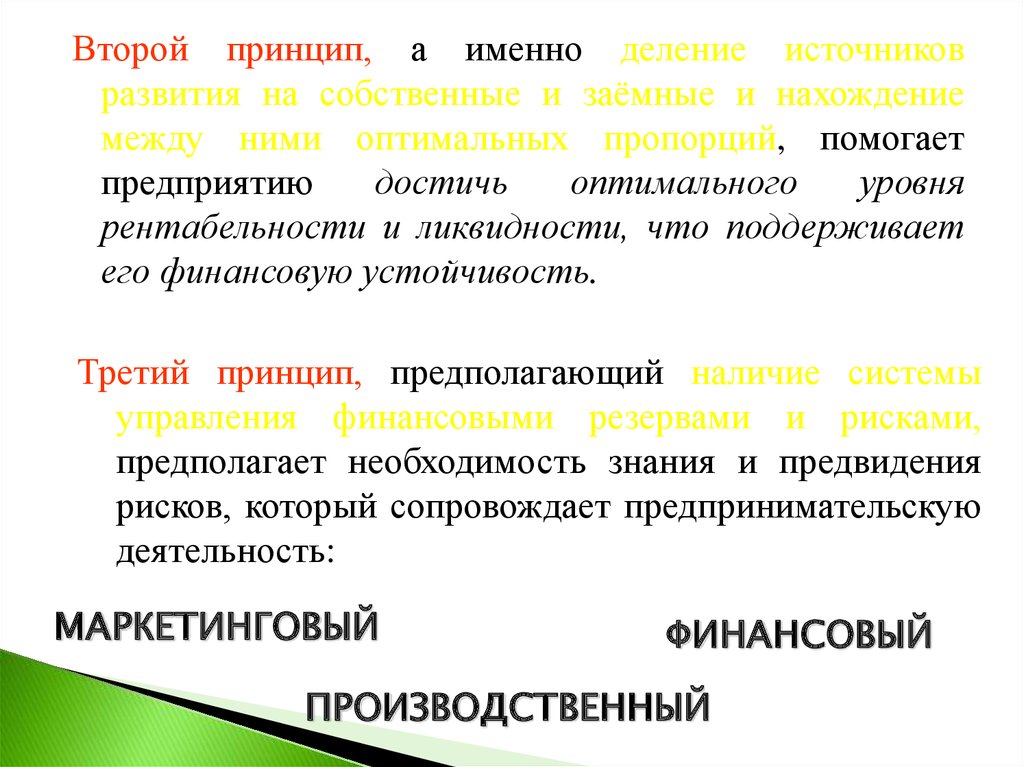

Второй принцип, а именно деление источниковразвития на собственные и заёмные и нахождение

между ними оптимальных пропорций, помогает

предприятию

достичь

оптимального

уровня

рентабельности и ликвидности, что поддерживает

его финансовую устойчивость.

Третий принцип, предполагающий наличие системы

управления финансовыми резервами и рисками,

предполагает необходимость знания и предвидения

рисков, который сопровождает предпринимательскую

деятельность:

МАРКЕТИНГОВЫЙ

ФИНАНСОВЫЙ

ПРОИЗВОДСТВЕННЫЙ

10. Формирование основного капитала и проблемы инвестиций

Структура основного капиталаОсновной капитал предприятия

Реальный основной капитал

Нематериальные активы

Действующее

амортизируемое

имущество (ОФ)

Незавершенные

затраты

на строит-во

Расходы по организац.

пр-ва и освоение

новых технологий

Активное имущ.

(механ-мы, оборудование)

Незавершенное

строительство

Патенты, лицензии, товарн. знаки, концессии и т.п

Пассивное имущ.

(здания, сооружения)

Незаверш. затраты на приобр

имущ-ва

Программные

продукты

11.

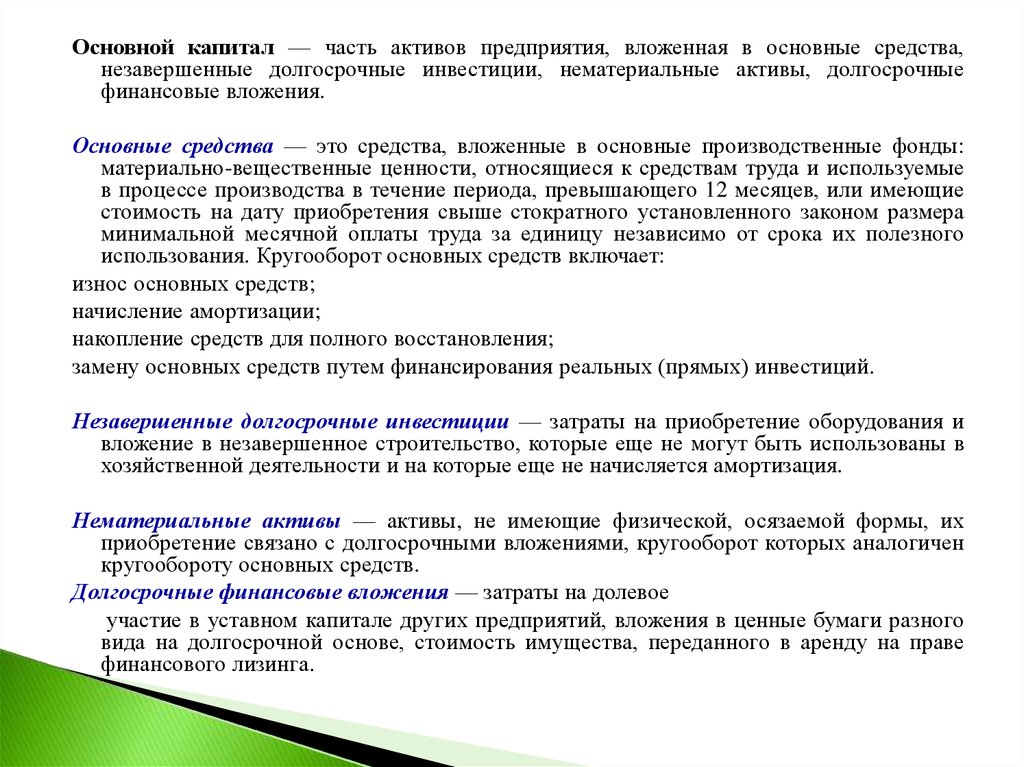

Основной капитал — часть активов предприятия, вложенная в основные средства,незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные

финансовые вложения.

Основные средства — это средства, вложенные в основные производственные фонды:

материально-вещественные ценности, относящиеся к средствам труда и используемые

в процессе производства в течение периода, превышающего 12 месяцев, или имеющие

стоимость на дату приобретения свыше стократного установленного законом размера

минимальной месячной оплаты труда за единицу независимо от срока их полезного

использования. Кругооборот основных средств включает:

износ основных средств;

начисление амортизации;

накопление средств для полного восстановления;

замену основных средств путем финансирования реальных (прямых) инвестиций.

Незавершенные долгосрочные инвестиции — затраты на приобретение оборудования и

вложение в незавершенное строительство, которые еще не могут быть использованы в

хозяйственной деятельности и на которые еще не начисляется амортизация.

Нематериальные активы — активы, не имеющие физической, осязаемой формы, их

приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен

кругообороту основных средств.

Долгосрочные финансовые вложения — затраты на долевое

участие в уставном капитале других предприятий, вложения в ценные бумаги разного

вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве

финансового лизинга.

12. Структура оборотного капитала предприятия.

Оборотный капитал предприятияОборотные

средства

Вложения в

Ср-ва на

биржевые

депозитном

ценные бумаги

счёте

Фонды обращения

Долги предприятию

(векселя, дебиторы)

Оборотные произв. фонды

13.

Оборотный капитал (оборотные средства) — часть капиталапредприятия, вложенная в его текущие активы. Часть оборотного

капитала авансирована в сферу производства и формирует оборотные

производственные фонды, другая его часть находится в сфере

обращения и образует фонды обращения.

Оборотные производственные фонды по вещественному содержанию

представляют собой предметы труда, а также орудия труда,

учитываемые в составе малоценных и быстроизнашивающихся

предметов. Оборотные производственные фонды обслуживают сферу

производства и полностью переносят свою стоимость на стоимость

готовой продукции, изменяя первоначальную форму в течение

производственного цикла.

Фонды обращения, хотя и не участвуют в процессе производства, но

необходимы для обеспечения единства производства и обращения. К

ним относятся: готовая продукция на складе, товары отгруженные,

денежные средства в кассе предприятия и на счетах в коммерческих

банках, дебиторская задолженность, средства в расчетах. Характер и

сфера их функционирования создают предпосылки для выделения их

в самостоятельное понятие «фонды обращения».

14. Управление оборотным капиталом

Управление оборотными запасами предприятия.Управление дебиторской задолженностью

Управление денежными активами и определение

типов источников их формирования

Управление портфелем ценных бумаг

предприятия

15.

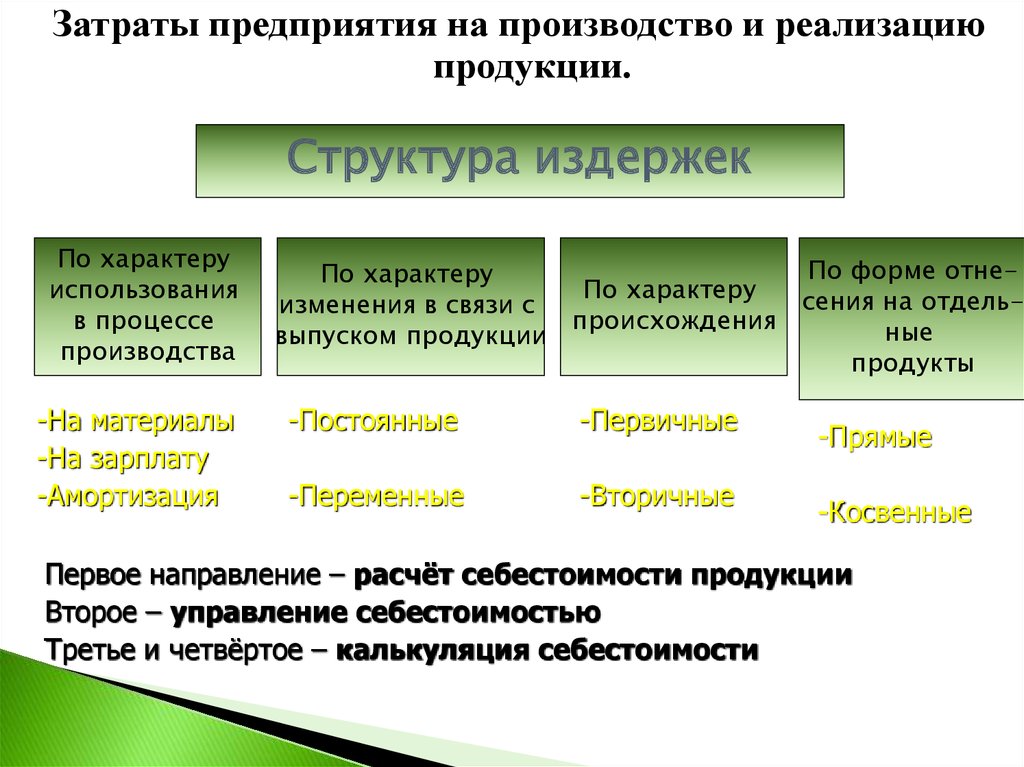

Затраты предприятия на производство и реализациюпродукции.

Структура издержек

По характеру

использования

в процессе

производства

-На материалы

-На зарплату

-Амортизация

По форме отнеПо характеру

По характеру

сения на отдельизменения в связи с

происхождения

ные

выпуском продукции

продукты

-Постоянные

-Первичные

-Переменные

-Вторичные

-Прямые

-Косвенные

Первое направление – расчёт себестоимости продукции

Второе – управление себестоимостью

Третье и четвёртое – калькуляция себестоимости

16. Затраты предприятия на производство продукции и выручка тот её реализации.

Затраты предприятия. Первоначально, при создании хозяйствующих субъектов,источником приобретения производственных фондов, нематериальных активов,

необходимых для осуществления хозяйственной деятельности, является уставный

капитал. В процессе хозяйственной деятельности предприятия несут денежные

затраты, не однородные по своему экономическому содержанию и назначению.

Исходя из их экономического содержания все денежные затраты предприятий можно

разбить на три самостоятельные группы:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание

производственного процесса, на выполнение работ и услуг, затраты на реализацию

продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на

потребление владельцев предприятия, благотворительные и гуманитарные цели,

отчисления в негосударственные страховые и пенсионные фонды, социальную сферу и

т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в

государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

17.

Выручка от реализации продукции (работ, услуг).В процессе производства продукции, выполнения работ, оказания услуг

создается новая стоимость, которая определяется ценой реализованной

продукции, работ, услуг. Результатом их реализации является выручка от

реализации продукции, работ, услуг, которая поступает на расчетный счет

предприятия. В настоящее время предприятие имеет право самостоятельно

определять методы исчисления выручки в зависимости от выбранной учетной

политики. Законодательно определены два метода учета выручки от

реализации продукции (работ, услуг):

1) по мере отгрузки товаров (выполнения работ, услуг) и предъявления

контрагенту расчетных документов;

2) по мере оплаты и поступления денег на расчетный счет.

Выручка от реализации продукции (работ, услуг) является основным

источником возмещения авансированного в производство продукции (работ,

услуг) капитала, его накопления, формирования централизованных и

децентрализованных фондов денежных средств. Ее своевременное

поступление

обеспечивает

непрерывность

кругооборота

средств,

бесперебойность производственного процесса. Несвоевременное поступление

выручки влечет простои в производстве, снижение прибыли, нарушение

договорных обязательств, штрафные санкции.

18. 2. Финансовый менеджмент

Финансовый менеджмент представляет собой системуоптимального

управления

денежными

потоками,

возникающими в процессе финансово-хозяйственной

деятельности предприятия с целью достижения

поставленной цели и максимизации прибыли.

Объектом управления в финансовом менеджменте является

денежный оборот хозяйствующего субъекта. Он

предполагает разработку рациональной финансовой

стратегии и тактики предприятия на основе анализа

финансовой отчетности, прогнозных оценок денежных

поступлений и выплат, их зависимости от изменения

структуры активов и пассивов предприятия.

19. Содержание и основные задачи

Общие цели финансового управления неразрывно связаны с экономическими и хозяйственными целями: максимизация прибыли, снижениерасходов, избежание банкротства и т.д. Необходимо помнить о

многокритериальности задачи управления предприятием (например:

текущие задачи роста дивидендной доходности по акциям противоречат

стратегическим задачам роста курсовой стоимости акций за счет

вложения прибыли в расширение производства).

Специфические задачи финансового управления состоят в следующем:

1. Обеспечение формирования необходимого объема финансовых ресурсов в

соответствии с целями развития в текущем периоде. (Кредиты, работа с

дебиторской и кредиторской задолженностью и др.)

2. Обеспечение эффективности использования финансовых ресурсов по

всем направлениям деятельности предприятия. (Соотношение заемных и

собственных средств, анализ инвестиционных проектов и др.)

3. Обеспечение эффективного управления денежным оборотом. (План

финансовых потоков).

4. Обеспечение оптимизации финансовых результатов (например, с точки

зрения налоговых выплат).

5. Обеспечения необходимого уровня ликвидности оборотных активов.

6. Обеспечение необходимого уровня ликвидности и платежеспособности

предприятия.

20. Финансовый механизм

- это система управленияфинансами предприятия в целях достижения

максимальной прибыли.

Основными элементами финансового механизма

являются:

Финансовые отношения как объект управления.

Финансовые методы.

Финансовые инструменты.

Финансовые показатели.

Правовое обеспечение финансового управления.

Информационное

обеспечение

финансового

управления.

21.

Конкретнаяструктура

финансовой

службы

зависит

от

организационно-правовой

формы

хозяйствования,

размеров

предприятия, объема производства, величины денежного оборота.В

функции финансовой службы входят:

1. участие в разработке и исполнении бизнес-плана;

2. разработка финансовой программы развития;

3. определение кредитной политики;

4. управление денежными потоками, возникающими в результате

текущей (основной), инвестиционной и финансовой деятельности;

5. разработка валютной политики;

6. осуществление финансового планирования;

7. осуществление

расчетов

с

поставщиками,

покупателями,

коммерческими банками, бюджетом и другими контрагентами;

8. обеспечение страхования от финансовых и других рисков;

9. анализ финансово-хозяйственной деятельности;

10. контроль за целевым и эффективным использованием денежных

средств.

В зависимости от размеров предприятия, его отраслевой

принадлежности, поставленных целей перечисленные функции

могут детализироваться и расширяться.

22. 3. Финансовая отчетность и ее анализ

Финансовая отчетность (в отечественной практике используется понятие «бухгалтерская отчетность») - это системапоказателей, которые отражают имущественное и финансовое положение предприятия на определенную дату, а

также финансовые результаты деятельности за отчетный период.

Основными пользователями финансовой отчетности являются:

1. Внутренние пользователи - управленческий персонал предприятия, ответственный за принятие и контроль решений,

связанных с финансами.

2. Внешние пользователи:

2.1. Непосредственно заинтересованные в информации:

- собственники предприятия (чаще - акционеры);

- кредиторы;

- поставщики и покупатели

- государственные органы (налоговые);

- работники предприятия, не связанные с финансами.

2.2. Лица и организации, опосредованно заинтересованные в информации (изучение отчетности для защиты

интересов первой группы пользователей):

- аудиторские службы, консультанты, юристы:

- пресса и информационные агентства;

- профсоюзы.

Интересы всех пользователей информации различны: для акционеров важна оценка перспектив роста и выплаты

дивидендов, для поставщиков и покупателей - надежность и устойчивость, для налоговых органов - объем

налогооблагаемой базы и т.д.

Источников получения подобной финансовой информации два: внешняя финансовая отчетность и внутренняя

финансовая отчетность.

Внешняя финансовая отчетность состоит из ряда взаимоувязанных официальных документов: баланс и формы

отчетности.

Внутренние форм отчетности носят неофициальных характер и разрабатываются на предприятиях самостоятельно.

23. Анализ финансовой отчетности

Основные методы анализа отчетности:Чтение отчетности.

Горизонтальный анализ отчетности.

Вертикальный анализ отчетности.

Трендовый анализ.

Расчет коэффициентов.

Чтение

отчетности - изучение абсолютных

показателей, представленных в отчетности. Цель определить финансовый эквивалент деятельности

кампании по строкам отчетности (имущественное

положение предприятия, источники формирования

капитала, выручка и т.д.).

24. 4 Деятельность предприятия на финансовом рынке

Разработав программу действий по расширению производства(бизнес план производства новой продукции, покупка нового

оборудования, открытие нового направления) предприятие

должно решить вопрос: за счет каких средств производить

эти мероприятия.

Основные источники денежных средств:

1. Собственные средства (имеющиеся - прибыль).

2. Собственные средства (наращиваемые - эмиссия акций).

3. Заемные средства (основные формы: кредиты, вексель,

облигации; дополнительные формы: опцион, залог,

факторинг, лизинг).

4. Создание корпоративных форм (финансирование внутри

финансово-промышленных групп, холдингов и др.)

25. Виды финансовых источников воспроизводства

Засчёт собственных средств

За счёт коммерч. и банковских кредитов, займов

За счёт ссуд под долговые, ипотечные и лизинговые

обязательства

За счёт бюджетных ассигнований

Прочие источники

26.

27.

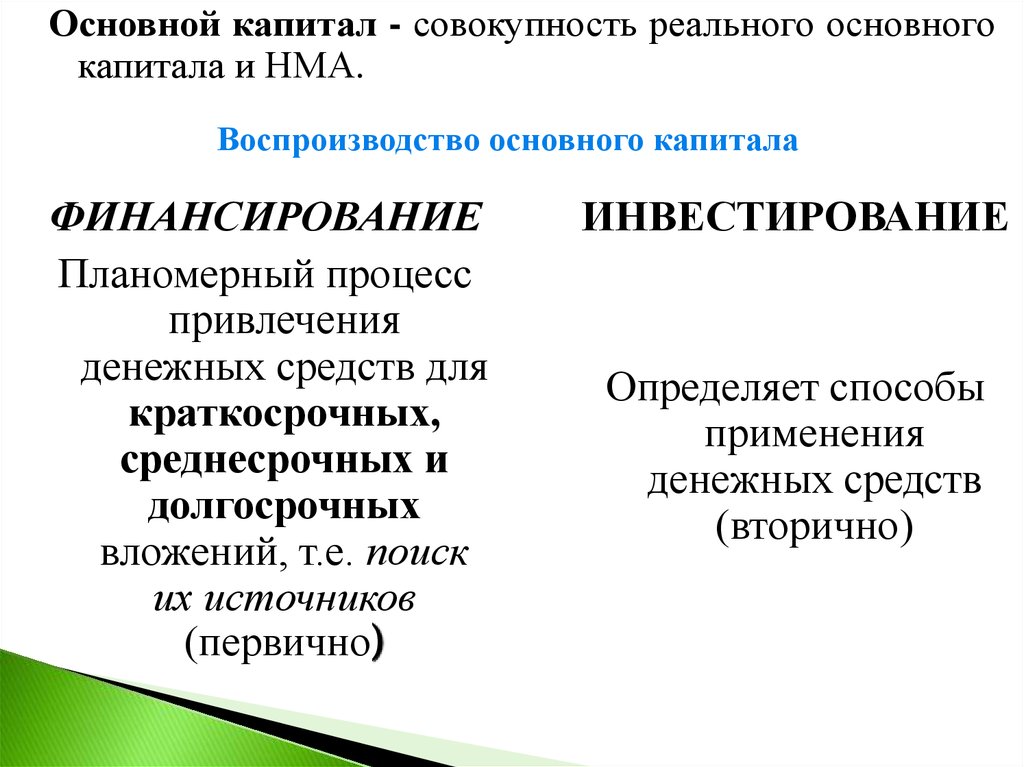

Основной капитал - совокупность реального основногокапитала и НМА.

Воспроизводство основного капитала

ФИНАНСИРОВАНИЕ

Планомерный процесс

привлечения

денежных средств для

краткосрочных,

среднесрочных и

долгосрочных

вложений, т.е. поиск

их источников

(первично)

ИНВЕСТИРОВАНИЕ

Определяет способы

применения

денежных средств

(вторично)

28. Методы расчёта рентабельности инвестиционных проектов

СтатическиеСопоставление затрат по

различным проектам

Расчёт рентабельности

по проектам

Динамические

Метод «внутренней

процентной ставки»

Динамический расчёт

амортизации

Сопоставление прибыли

по проектам

Расчёт амортизации и сроков

окупаемости по проектам

Метод оценки стоимости

капитала

29. 5. Организация денежных расчетов на предприятии

В процессе своей хозяйственной деятельности предприятие ведет постоянные расчеты, обусловленные финансовымивзаимоотношениями.

Все расчеты можно разделить на 2 группы:

- платежи по товарным операциям - связанные с движением товара;

- платежи по нетоварным операциям - не обусловлены движением товара и связанные только с движением денежных

средств (бюджет, акционерам, кредитными организациям и т.д.)

В целом все совокупность платежей предприятия - денежный оборот.

Денежный оборот на предприятии осуществляется в двух основных формах:

- наличный денежный оборот;

- безналичный денежный оборот (основная часть платежей).

Налично-денежная форма расчетов на территории РФ регламентируется следующим основными документами:

- «Порядок ведения кассовых операций в РФ» утвержденный Решением Совета директоров Центрального банка РФ.

- Положение Центрального банка РФ «О правилах организации наличного денежного обращения на территории РФ» В

этих документах, а также в документах по бухгалтерской отчетности изложены основные требования к наличному

денежному обороту на предприятии (наличие кассы, ведение кассовой книги, оформление приходных и расходных

ордеров, платежных ведомостей и т.д.)

Основные направления использования наличных денежных средств на предприятии:

Под отчет на хозяйственные и операционные цели.

На командировочные расходы.

На выплату заработной платы.

На выплату пособий по социальному страхованию и стипендий.

На выдачу ссуд и т.д.

30.

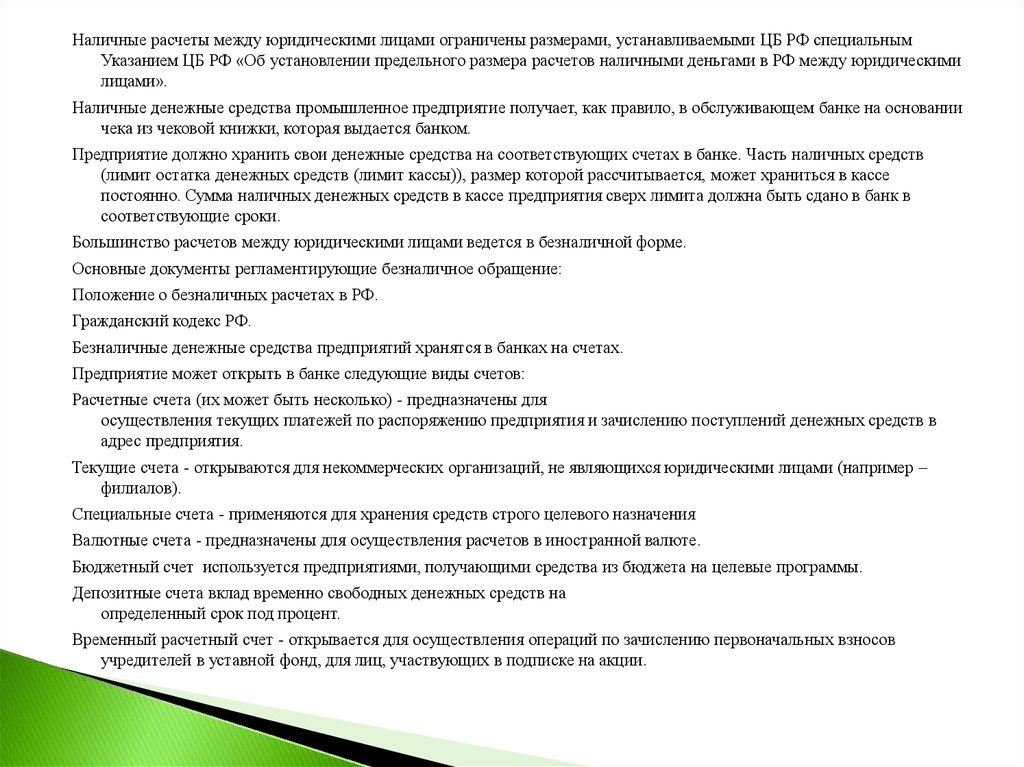

Наличные расчеты между юридическими лицами ограничены размерами, устанавливаемыми ЦБ РФ специальнымУказанием ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими

лицами».

Наличные денежные средства промышленное предприятие получает, как правило, в обслуживающем банке на основании

чека из чековой книжки, которая выдается банком.

Предприятие должно хранить свои денежные средства на соответствующих счетах в банке. Часть наличных средств

(лимит остатка денежных средств (лимит кассы)), размер которой рассчитывается, может храниться в кассе

постоянно. Сумма наличных денежных средств в кассе предприятия сверх лимита должна быть сдано в банк в

соответствующие сроки.

Большинство расчетов между юридическими лицами ведется в безналичной форме.

Основные документы регламентирующие безналичное обращение:

Положение о безналичных расчетах в РФ.

Гражданский кодекс РФ.

Безналичные денежные средства предприятий хранятся в банках на счетах.

Предприятие может открыть в банке следующие виды счетов:

Расчетные счета (их может быть несколько) - предназначены для

осуществления текущих платежей по распоряжению предприятия и зачислению поступлений денежных средств в

адрес предприятия.

Текущие счета - открываются для некоммерческих организаций, не являющихся юридическими лицами (например –

филиалов).

Специальные счета - применяются для хранения средств строго целевого назначения

Валютные счета - предназначены для осуществления расчетов в иностранной валюте.

Бюджетный счет используется предприятиями, получающими средства из бюджета на целевые программы.

Депозитные счета вклад временно свободных денежных средств на

определенный срок под процент.

Временный расчетный счет - открывается для осуществления операций по зачислению первоначальных взносов

учредителей в уставной фонд, для лиц, участвующих в подписке на акции.

31.

К основным принципам организации денежных расчетов относятсяследующие принципы:

Правового режима - поведение участников расчетов должно

соответствовать нормам правового законодательства.

Наличия банковского счета у предприятия-поставщика и

предприятия-покупателя.

Свободы выбора формы расчета — предприятие само устанавливает

приемлемую для него форму расчета и закрепляет это в договорах с

контрагентами.

Согласия владельца счета на осуществление расчетов по его банковскому счету - это даст возможность контролировать состояние счета.

Ограничения - случаи бесспорного списания средств со счета законодательно установлены).

Осуществление платежа в пределах суммы на счете. В противном

случае - применяется принцип очередности списания – требования

разбиты на 6 очередей. Первые - по требованию суда, последние остаток после требований контрагентов)

Срочность платежа — платеж должен осуществлять в срок между

контрагентами и немедленно банком после получения платежных

документов.

Списание средств только на основании первого экземпляра

расчетного документа.

Контроль за соблюдением договорных условий (полнота и

своевременность).

32. Принципы безналичных расчетов

1) Безналичный оборот осуществляется черезбанковские счета на основе изменения записей.

2) Платеж осуществляется:

либо по прямому указанию владельца счета, в

виде оформления законодательно принятых

документов

либо путем письменного согласия на платеж

3) Платежи осуществляются либо за счет

собственных средств, либо за счет банковской

ссуды

33. Виды счетов

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке дляхранения денежных средств и осуществления всех

видов расчетных, кредитных и кассовых операций.

Текущий счет - счет для финансирования

некоммерческих

юридических

лиц,

представительств,

структурных

подразделений,

физических

лиц,

не

осуществляющих

предпринимательской деятельности.

34. Корреспондентские счета

Корреспондентские счета- счета, открываемые банкув учреждениях ЦБ, а также в других банках.

СЧЕТ "ЛОРО" - счет другого банка в нашем

СЧЕТ "НОСТРО" – счет нашего банка в другом банке

35. Технология осуществления расчетов

При осуществлении безналичных расчетов в РФиспользуются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

36. Обязательные реквизиты расчетного документа

а) наименование расчетного документа и код формы поОКУД (Общероссийский классификатор

управленческой документации);

б) номер расчетного документа, число, месяц и год его

выписки;

в) вид платежа;

г) наименование плательщика, номер его счета,

идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика,

его банковский идентификационный код (БИК), номер

корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета,

ИНН;

ж) наименование и местонахождение банка получателя,

его БИК, номер корр. счета или субсчета;

37.

з) назначение платежа. Налог, подлежащий уплате,выделяется в расчетном документе отдельной

строкой (в противном случае должно быть указание

на то, что налог не уплачивается);

и) сумму платежа, обозначенную прописью и

цифрами;

к) очередность платежа;

38. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежным поручением является распоряжениевладельца счета (плательщика) обслуживающему

его банку, оформленное расчетным документом,

перевести определенную денежную сумму на счет

получателя средств, открытый в этом или другом

банке.

39. Схема расчета платежным поручением (ПП)

1)2)

3)

4)

Передача плательщиком в банк ПП

Подтверждение банка принятия ПП и

передача выписки с расчетного счета

Перечисление средств в банк получателя

Зачисление средств на счет получателя

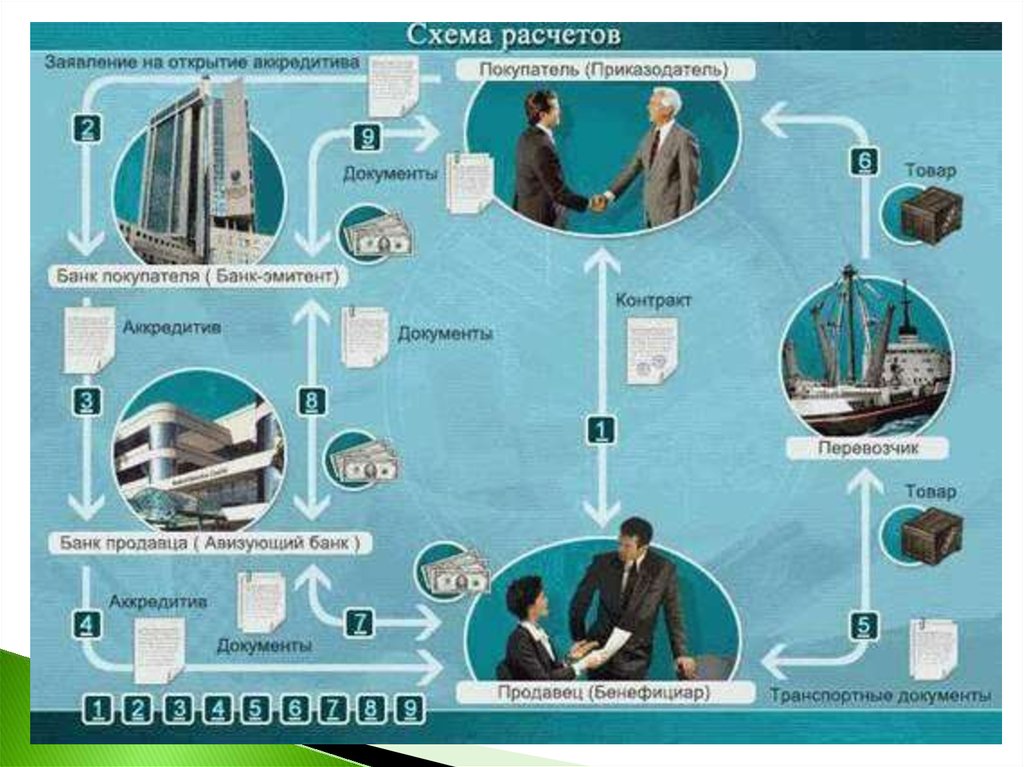

40. Расчеты аккредитивами

Аккредитив - форма расчета, при которой банкэмитент обязуется осуществить платеж продавцу(поставщику) товара за счет средств покупателя,

если продавец представит в установленный срок

документы, в соответствии с условиями

аккредитива.

41. терминология

Банк-эмитент - банк, открывающий аккредитив.Приказодатель - импортер (покупатель), который

дает поручение банку-эмитенту на открытие

аккредитива

Бенефициар - экспортер (продавец), в пользу

которого открывается аккредитив

Исполняющий банк - банк, осуществляющий

проверку документов по аккредитиву

Авизующий банк - банк, извещающий

непосредственно бенефициара о факте открытия

в его пользу аккредитива

42. Участники расчета аккредитивом

БАНК-ЭМИТЕНТ—

Банк

Покупателя

(открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы аккредитива в пользу

Продавца;

обслуживание аккредитива, в т.ч. внесение

изменений в условия (за исключением увеличения

суммы), аннулирование аккредитива до истечения

его срока;

43. ИСПОЛНЯЮЩИЙ БАНК

— банк Продавца(исполняет аккредитив):

открытие счета по учету аккредитива (на основании

заявления);

авизование аккредитива, изменений в условия

аккредитива, поступившего в пользу Продавца;

прием и проверка документов Продавца, исполнение

аккредитива;

44.

45. Расшифровка операций

1)2)

3)

Заключение между продавцом и покупателем

контракта.

Представление покупателем в свой банк (банкэмитент) поручения на открытие аккредитива

(заявление).

Открытие банком-эмитентом аккредитива и его

направление в авизующий банк с просьбой

авизовать аккредитив бенефициару.

46. .

4)5)

6)

7)

8)

9)

Авизование (информирование) бенефициара

об открытии в его пользу аккредитива.

Отгрузка товара в пользу покупателя.

Доставка товара покупателю перевозчиком.

Представление документов по аккредитиву в

исполняющий/

подтверждающий

банк.

Проверка документов исполняющим банком

и, в случае их полного соответствия

условиям аккредитива, платеж в пользу

бенефициара.

Направление документов по аккредитиву в

банк-эмитент и получение возмещения

исполняющим банком от банка-эмитента.

Передача документов по аккредитиву

приказодателю — покупателю.

47. 1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об аккредитиве; 4 – отгрузка материальных ресурсов; 5 –

48. Расчеты чеками

Чек - это ценная бумага, содержащая ничем необусловленное

распоряжение

чекодателя

банку

произвести платеж указанной в нем суммы

чекодержателю.

Чекодателем является юр. лицо, имеющее денежные

средства в банке, которыми он вправе распоряжаться

путем выставления чеков,

чекодержателем – юр. лицо, в пользу которого выдан чек,

плательщиком - банк, в котором находятся денежные

средства чекодателя.