Финансы

Финансы Право

ПравоПохожие презентации:

")

Организация и порядок проведения финансового контроля. (Лекция 6)

1. ОРГАНИЗАЦИЯ И ПОРЯДОК ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

Лекция 6по дисциплине «Финансовый контроль»

2. ЭТАПЫ ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Этап 1 ПОДГОТОВКА КОНТРОЛЯСтадия 1.

Предварительное (первичное) планирование

1. Выбор объекта контроля. Принципы, правила, требования к механизму

определения объекта.

Стадия 2.

Обследование (предварительный обзор)

1. Знакомство с объектом контроля, понимание его деятельности.

2. Изучение и оценка системы внутреннего контроля экономического субъекта.

Стадия 3.

Планирование контроля экономического субъекта.

1. Планирование государственного финансового контроля.

2. Существенность и риск государственного контроля

3. Выборка в государственном финансовом контроле

2

3.

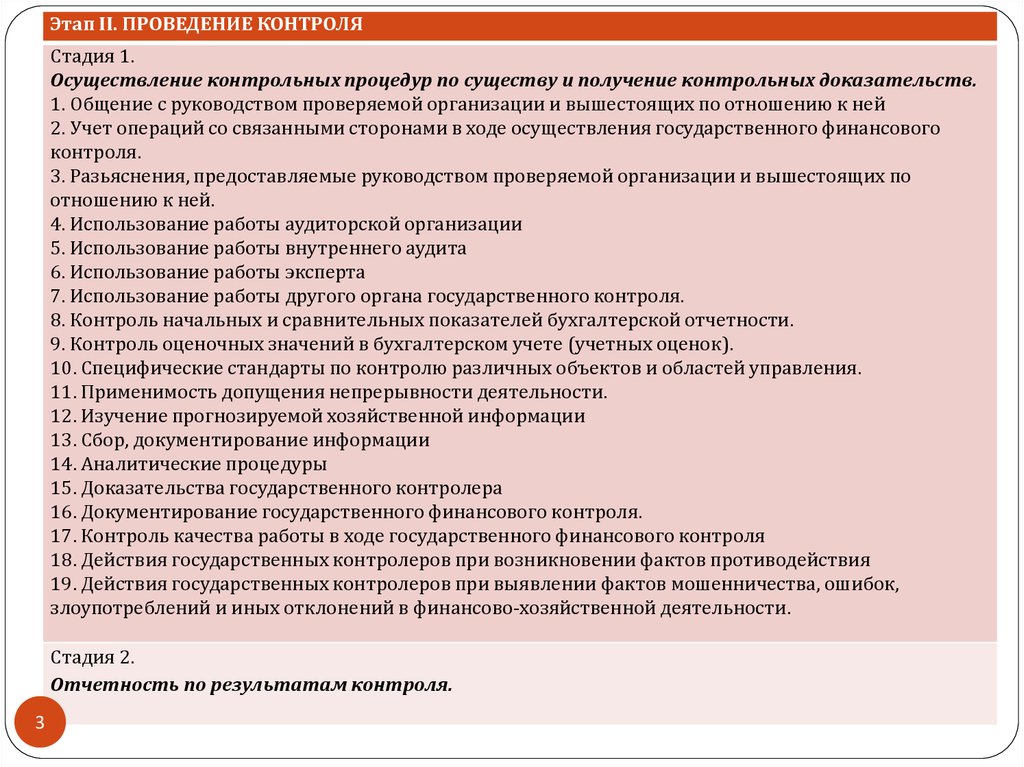

Этап II. ПРОВЕДЕНИЕ КОНТРОЛЯСтадия 1.

Осуществление контрольных процедур по существу и получение контрольных доказательств.

1. Общение с руководством проверяемой организации и вышестоящих по отношению к ней

2. Учет операций со связанными сторонами в ходе осуществления государственного финансового

контроля.

3. Разьяснения, предоставляемые руководством проверяемой организации и вышестоящих по

отношению к ней.

4. Использование работы аудиторской организации

5. Использование работы внутреннего аудита

6. Использование работы эксперта

7. Использование работы другого органа государственного контроля.

8. Контроль начальных и сравнительных показателей бухгалтерской отчетности.

9. Контроль оценочных значений в бухгалтерском учете (учетных оценок).

10. Специфические стандарты по контролю различных объектов и областей управления.

11. Применимость допущения непрерывности деятельности.

12. Изучение прогнозируемой хозяйственной информации

13. Сбор, документирование информации

14. Аналитические процедуры

15. Доказательства государственного контролера

16. Документирование государственного финансового контроля.

17. Контроль качества работы в ходе государственного финансового контроля

18. Действия государственных контролеров при возникновении фактов противодействия

19. Действия государственных контролеров при выявлении фактов мошенничества, ошибок,

злоупотреблений и иных отклонений в финансово-хозяйственной деятельности.

Стадия 2.

Отчетность по результатам контроля.

3

4.

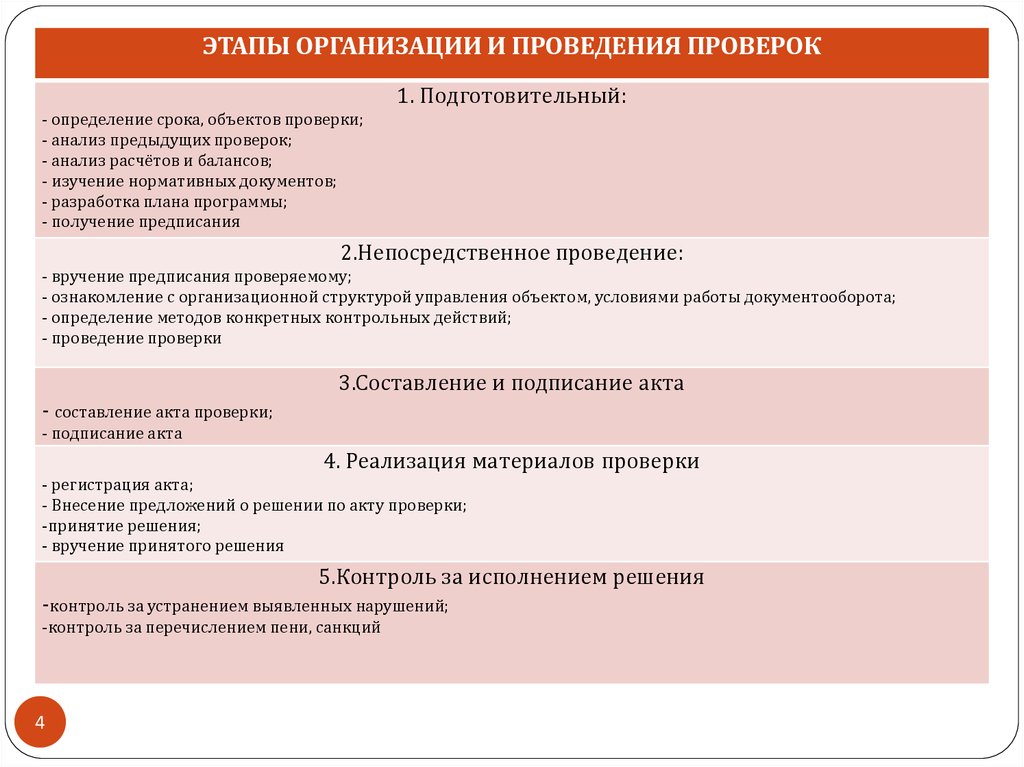

ЭТАПЫ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ ПРОВЕРОК1. Подготовительный:

- определение срока, объектов проверки;

- анализ предыдущих проверок;

- анализ расчётов и балансов;

- изучение нормативных документов;

- разработка плана программы;

- получение предписания

2.Непосредственное проведение:

- вручение предписания проверяемому;

- ознакомление с организационной структурой управления объектом, условиями работы документооборота;

- определение методов конкретных контрольных действий;

- проведение проверки

3.Составление и подписание акта

- составление акта проверки;

- подписание акта

4. Реализация материалов проверки

- регистрация акта;

- Внесение предложений о решении по акту проверки;

-принятие решения;

- вручение принятого решения

5.Контроль за исполнением решения

-контроль за устранением выявленных нарушений;

-контроль за перечислением пени, санкций

4

5. Годовая отчетность коммерческих организаций

бухгалтерский баланс (приложение 1 к НСБУ №104);

отчет о прибылях и убытках (приложение 2 к

НСБУ № 104);

отчет об изменении собственного капитала

(приложение 3 к НСБУ № 104);

отчета о движении денежных средств

(приложение 4 к НСБУ № 104);

примечания к отчетности, предусмотренные

законодательством Республики Беларусь.

5

6. КОНТРОЛЬНЫЕ МЕРОПРИЯТИЯ, ПРОВОДИМЫЕ В ОТНОШЕНИИ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Проверка форм бухгалтерскойотчетности проводится в рамках……

…внешнего

государственного

контроля…

КГК

…внутреннего

государственного

контроля…

Министерство финансов,

Министерство

экономики,

Министерство по

налогам и сборам

Выездная проверка

6

…ведомственного

контроля

Учредители

Камеральная проверка

7. Подготовка к проведению внешней проверки

сбори изучение законодательных актов, в

соответствии с которой проверяемое учреждение

выполняет

свою

финансово-хозяйственную

деятельность

и

ведет

бухгалтерский

учет совершаемых операций;

разработку программы внешней проверки;

подготовку рабочего плана внешней проверки,

который должен содержать сроки проведения

внешней проверки и ответственных исполнителей;

направление

исполнителей

для

проведения

проверки.

7

8. ПРЕДМЕТ ПРОВЕРКИ

КАМЕРАЛЬНОЙ1. представление отчетности не

позднее срока, установленного

учредителем;

2. соблюдение учреждением при

заполнении форм

бухгалтерской отчетности

требований;

3. соблюдение контрольных

соотношений в

представленных отчетных

формах.

ВЫЕЗДНОЙ

1.

2.

3.

4.

5.

6.

7.

8.

9.

8

соблюдение учреждением правил хранения первичных

документов, учетных регистров и других бухгалтерских

документов текущего года и за прошлые годы;

выполнение главным бухгалтером обязанности по

организации бухгалтерского учета и контролю за

обеспечением сохранности денежных средств и

материальных ценностей;

соответствие показателей бухгалтерского учета в

учетных регистрах на начало года данным за

предыдущий год;

своевременность составления первичных учетных

документов и отражения их в бухгалтерском учете;

соответствие итогов остатков по каждой группе

аналитических счетов оборотных ведомостей итогам

остатков этих субсчетов главной книге и показателям

финансовой отчетности;

установление достоверности показателей, отраженных

в отчетности;

выполнение контрольных соотношений между формами

отчетности;

оформление представленных форм отчетности

требованиям;

оценка эффективности и результативности

использования учреждением средств, выделенных ему в

проверяемом периоде из бюджета.

9.

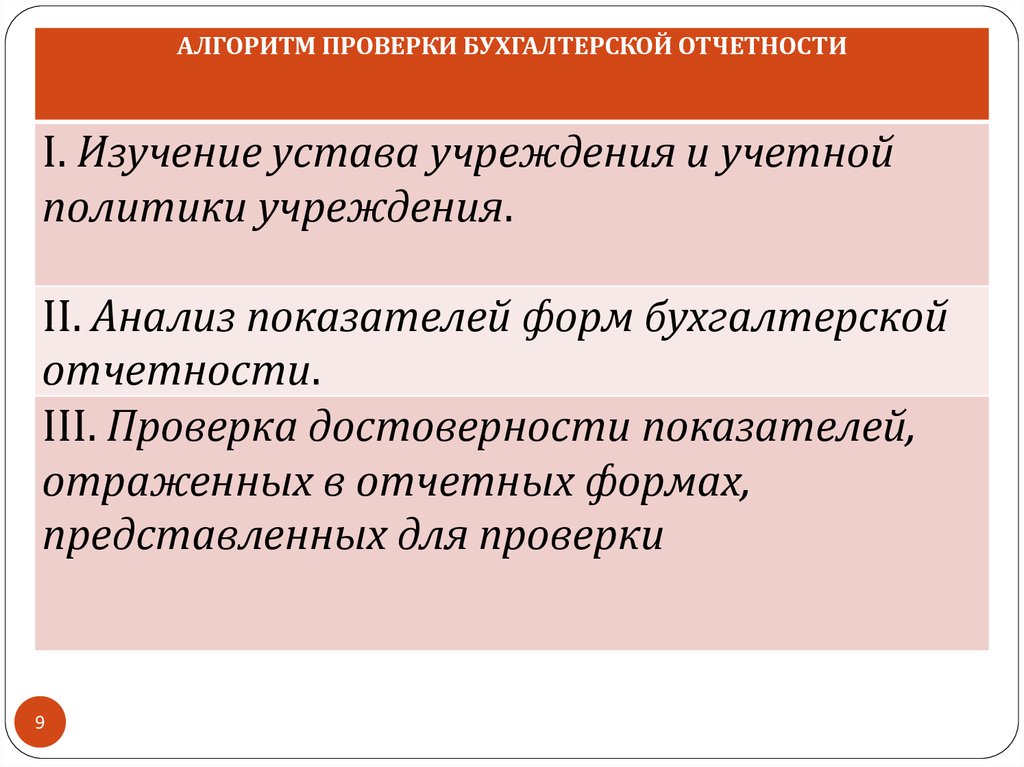

АЛГОРИТМ ПРОВЕРКИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИI. Изучение устава учреждения и учетной

политики учреждения.

II. Анализ показателей форм бухгалтерской

отчетности.

III. Проверка достоверности показателей,

отраженных в отчетных формах,

представленных для проверки

9

10.

1011. Показатели эффективности налогового контроля

коэффициент общей эффективности;

показатель нагрузки на одного инспектора;

коэффициент охвата плательщиков выездными проверками;

показатель количества проверок на одного сотрудника;

коэффициент результативности проверок;

показатель результативности проверок на одного специалиста;

коэффициент взысканий;

показатель удельного веса дополнительно начисленных сумм налоговых платежей к

общему объему налоговых поступлений;

коэффициент арбитражности;

коэффициент проверяемости.

11

12.

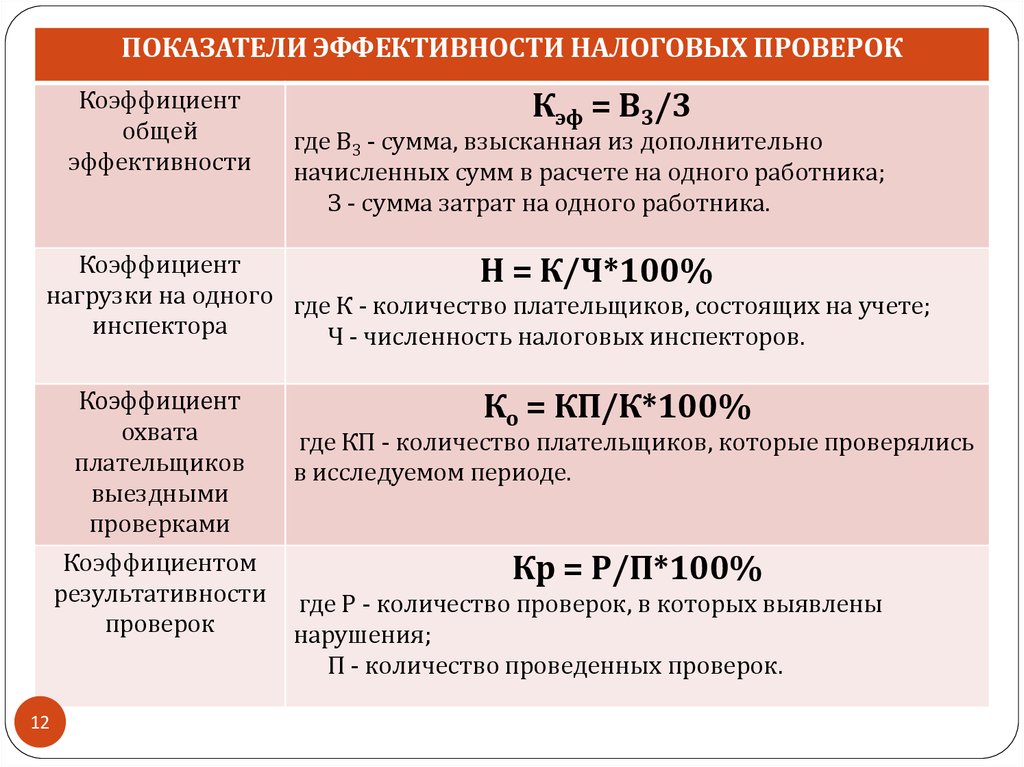

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ ПРОВЕРОККоэффициент

общей

эффективности

Кэф = В3/3

где В3 - сумма, взысканная из дополнительно

начисленных сумм в расчете на одного работника;

З - сумма затрат на одного работника.

Коэффициент

Н = К/Ч*100%

нагрузки на одного где К - количество плательщиков, состоящих на учете;

инспектора

Ч - численность налоговых инспекторов.

Коэффициент

охвата

плательщиков

выездными

проверками

Коэффициентом

результативности

проверок

12

Ко = КП/К*100%

где КП - количество плательщиков, которые проверялись

в исследуемом периоде.

Кр = Р/П*100%

где Р - количество проверок, в которых выявлены

нарушения;

П - количество проведенных проверок.

13.

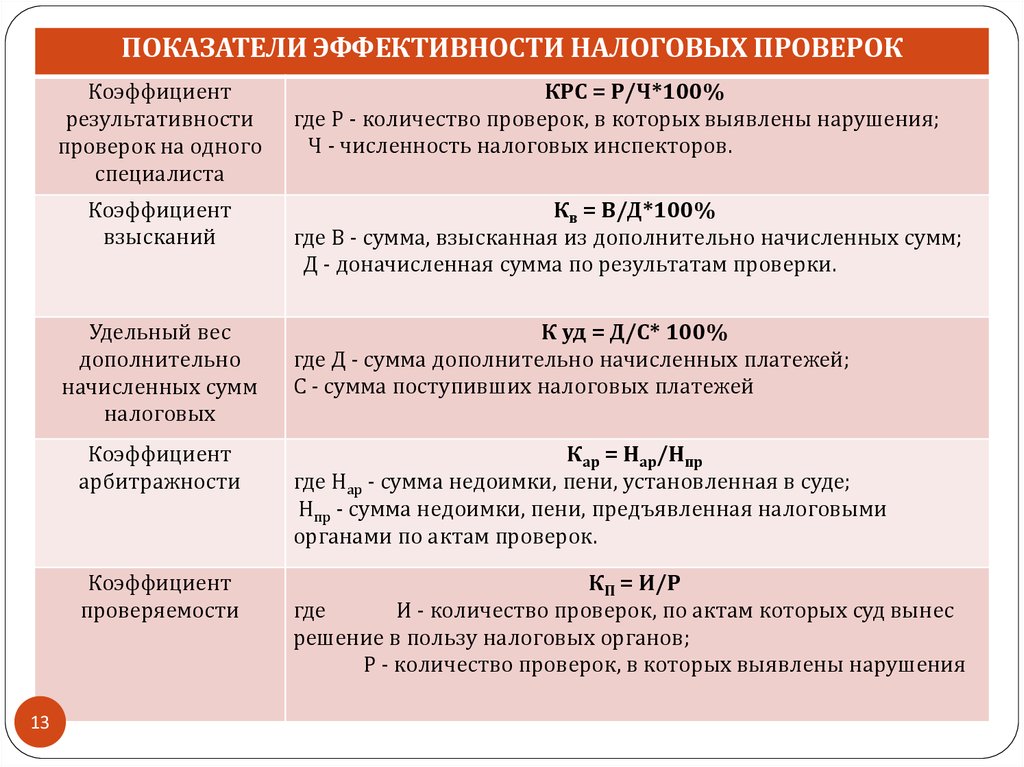

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ ПРОВЕРОККоэффициент

результативности

проверок на одного

специалиста

Коэффициент

взысканий

Удельный вес

дополнительно

начисленных сумм

налоговых

13

КРС = Р/Ч*100%

где Р - количество проверок, в которых выявлены нарушения;

Ч - численность налоговых инспекторов.

Кв = В/Д*100%

где В - сумма, взысканная из дополнительно начисленных сумм;

Д - доначисленная сумма по результатам проверки.

К уд = Д/С* 100%

где Д - сумма дополнительно начисленных платежей;

С - сумма поступивших налоговых платежей

Коэффициент

арбитражности

Кар = Нар/Нпр

где Нар - сумма недоимки, пени, установленная в суде;

Нпр - сумма недоимки, пени, предъявленная налоговыми

органами по актам проверок.

Коэффициент

проверяемости

КП = И/Р

где

И - количество проверок, по актам которых суд вынес

решение в пользу налоговых органов;

Р - количество проверок, в которых выявлены нарушения