Менеджмент

МенеджментПохожие презентации:

Управление стоимостью проекта

1. Лекция 15 Управление стоимостью проекта

2. Пирамида проекта

ЦельОсновные

ограничения

Время

Управление

временем

Уп

пе равл

рс

он ение

ал

ом

Управление

проектными

отклонениями

ие

ен ми

в л та

ра рак

Уп нт

ко

Управление

стоимостью

Качество

ие

ен ми

вл ия

ра ац

Уп уник

м

ком

Области

знаний

У

со пра

д е вл

рж ен

ан ие

ие

м

Стоимость

Управление

качеством

2

3. Основные компоненты системы управления стоимостью

Цель системы управления стоимостью –разработка политики, процедур и методов,

позволяющих осуществлять планирование

и своевременный контроль затрат.

Управление стоимостью включает:

Ресурсное планирование;

Стоимостные оценки;

Сметные расчеты;

Бюджетирование;

Мониторинг бюджета проекта.

3

4. Этапы управления стоимостью

ИнициацияПланирование

Оценка стоимости

•Планирование ресурсов

•Сметные расчеты

•Бюджетирование

Исполнение

Мониторинг бюджета проекта

Анализ

Анализ стоимости

Завершение

Подведение итогов

4

5. Взаимосвязь СДР и процессов управления стоимостью проекта

Планированиесодержания

работ

Определение

состава работ

проекта

СДР

Определение

содержания

проекта

Результат:

СДР

СДР

Определение

ресурсов

СДР

СДР

Определение

взаимосвязей

работ

Оценка

длительностей

или объемов

работ

Составление

расписания

выполнения

работ

Оценка

стоимостей

Бюджетирование

СДР

Оценка рисков

Разработка

плана проекта

5

6. Оценка стоимости

НазваниеОснова

Назначение

Погрешность

Концептуальная

(начальная).

Без использования Для формирования -25% /+75%

точных данных

первоначального

бизнес-плана.

Бюджетная

На основе

информации об

оборудовании,

материалах.

Для получения

финансовых

средств.

-10% /+25%

Точная

(тендерная,

контрольная).

На основе

спецификаций.

Для заключения

договоров,

контрактов,

контроля.

-5% /+10%

6

7. Бюджетирование

Бюджет – это директивный документ,представляющий собой график планируемых

расходов и доходов, распределенных по

статьям в рамках проекта.

Бюджеты структурируются по центрам

ответственности (лицам, подразделениям,

отвечающим за расходы или доходы).

Бюджетирование – процесс формирования,

учета и контроля выполнения бюджетов.

7

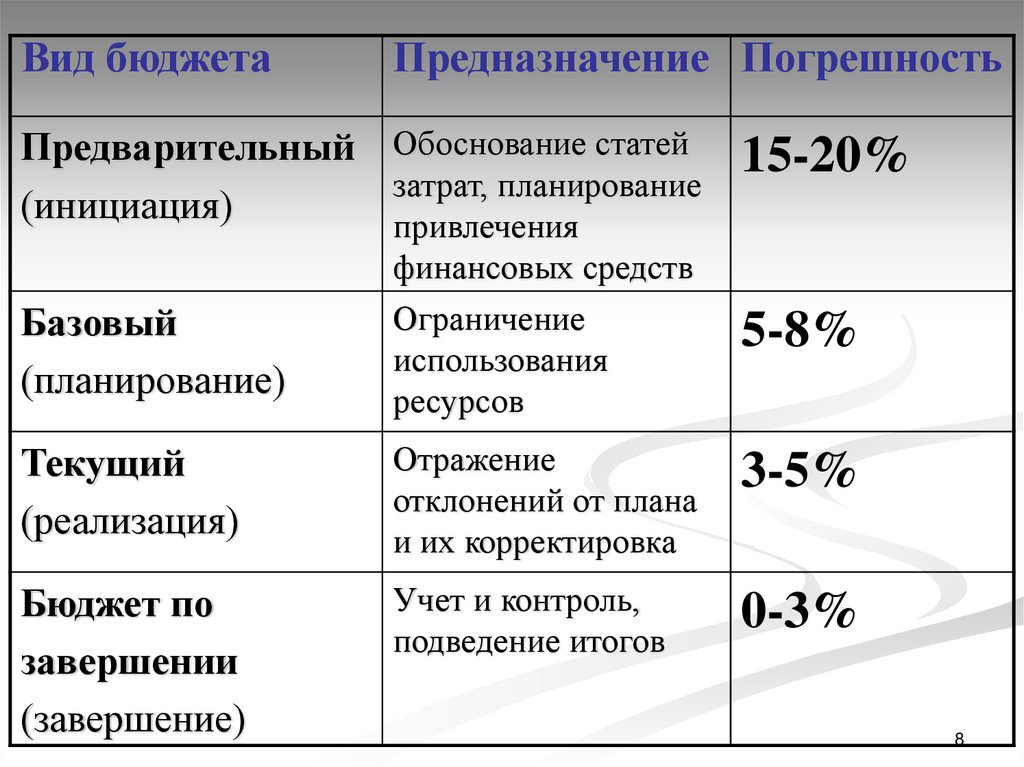

8.

Вид бюджетаПредназначение Погрешность

Предварительный Обоснование статей

затрат, планирование

(инициация)

привлечения

15-20%

финансовых средств

Базовый

(планирование)

Ограничение

использования

ресурсов

5-8%

Текущий

(реализация)

Отражение

отклонений от плана

и их корректировка

3-5%

Бюджет по

завершении

(завершение)

Учет и контроль,

подведение итогов

0-3%

8

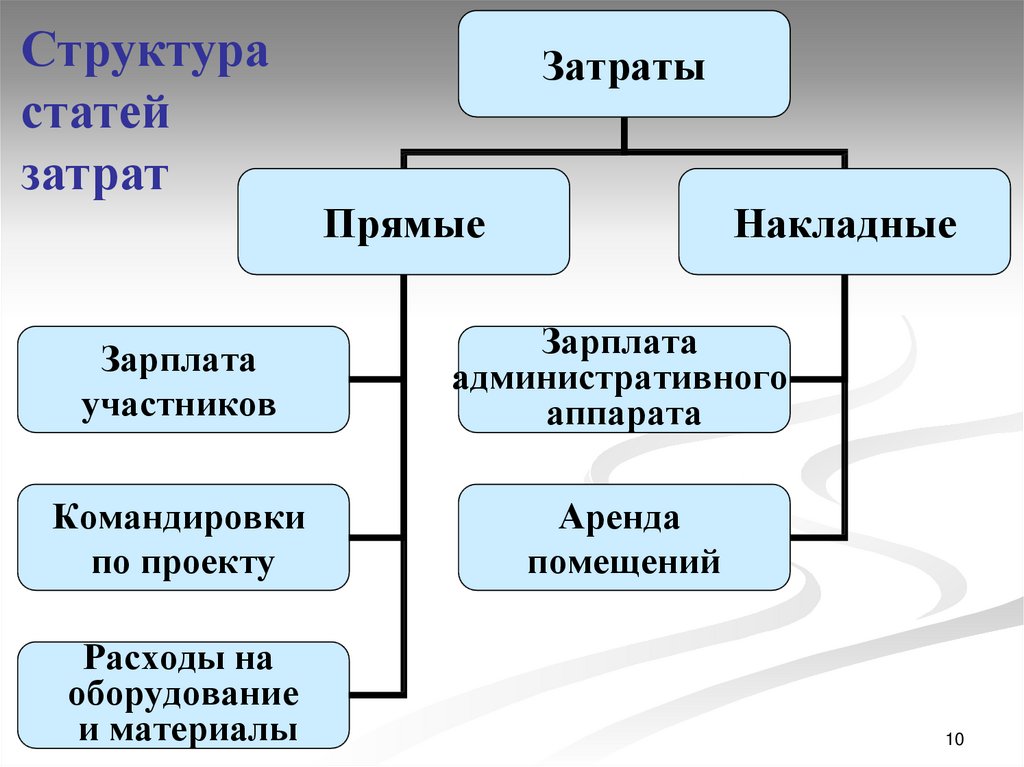

9. Структура статей затрат

Статьи затрат – инструмент управления,применяемый для сбора информации о

фактических затратах выполненных работ и

сравнения с плановыми затратами.

Статьи затрат позволяют:

формировать и отслеживать бюджет проекта;

осуществлять текущий управленческий учет;

оценивать возможные затраты по завершении

работ проекта.

9

10.

Структурастатей

затрат

Затраты

Прямые

Накладные

Зарплата

участников

Зарплата

административного

аппарата

Командировки

по проекту

Аренда

помещений

Расходы на

оборудование

и материалы

10

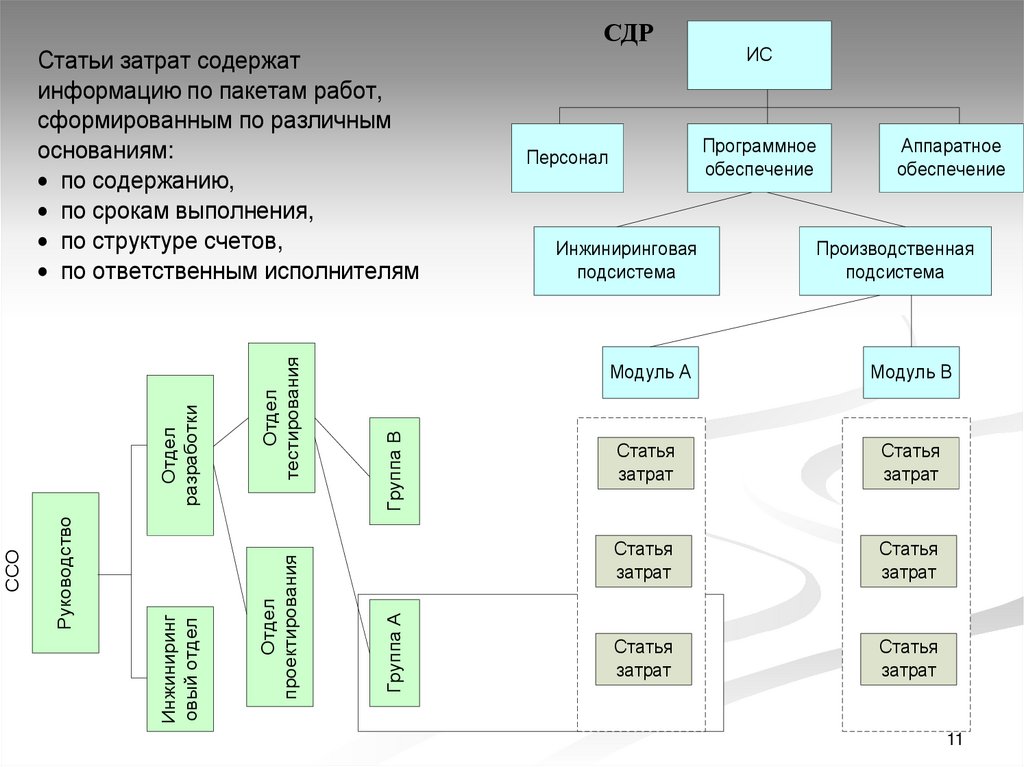

11.

Группа ВГруппа А

Отдел

тестирования

Отдел

проектирования

Инжиниринг

овый отдел

Руководство

ССО

Отдел

разработки

Статьи затрат содержат

информацию по пакетам работ,

сформированным по различным

основаниям:

· по содержанию,

· по срокам выполнения,

· по структуре счетов,

· по ответственным исполнителям

СДР

ИС

Программное

обеспечение

Персонал

Инжиниринговая

подсистема

Аппаратное

обеспечение

Производственная

подсистема

Модуль А

Модуль В

Статья

затрат

Статья

затрат

Статья

затрат

Статья

затрат

Статья

затрат

Статья

затрат

11

12. Определение стоимости работы

Sраб.= SR + Sдоп.Sпр.= ΣSраб + Sнакл.

Sраб. – стоимость работы (задачи) – общие

затраты;

SR – стоимость ресурсов, задействованных на

работе – базовые затраты;

Sдоп – величина дополнительных финансовых

средств, выделенных для выполнения

работы – фиксированные затраты

12