Бизнес

БизнесПохожие презентации:

Основные понятия реинжиниринга бизнес-процессов

1.

РЕИНЖИНИРИНГ БИЗНЕС-ПРОЦЕССОВ2.

ТЕМА 1. ОСНОВНЫЕ ПОНЯТИЯ РЕИНЖИНИРИНГА БИЗНЕС-ПРОЦЕССОВ3.

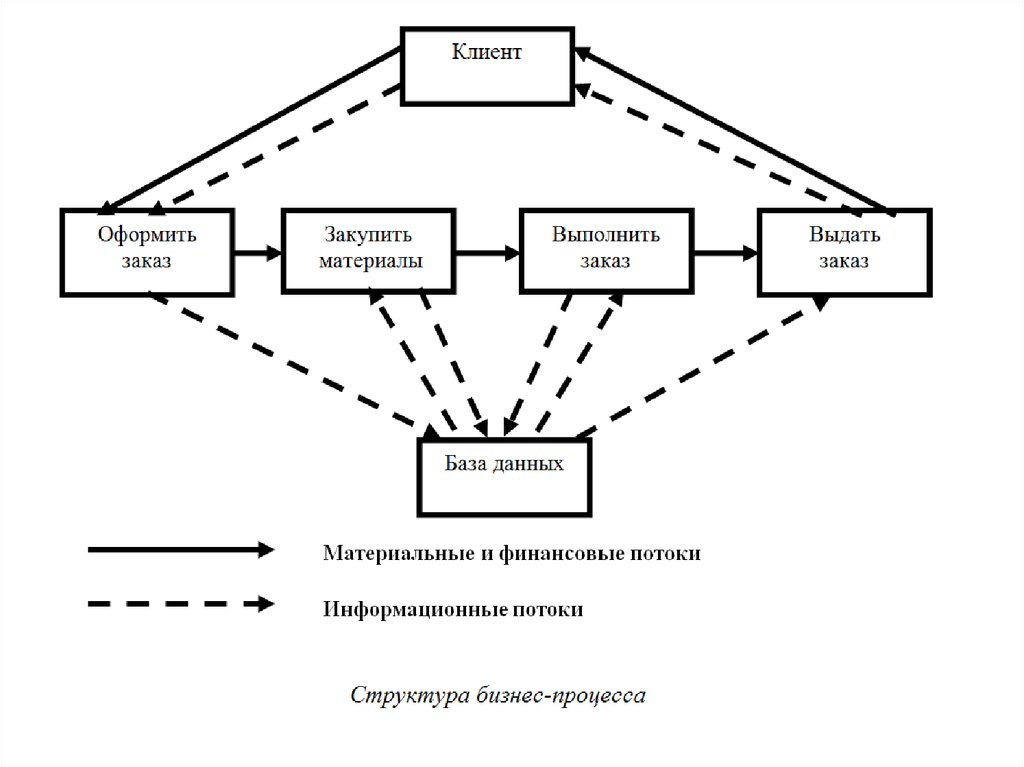

Сущность и принципы реинжиниринга бизнес-процессовБизнес-процесс (БП) - совокупность взаимосвязанных

операций (работ) по изготовлению готовой продукции или

выполнению услуг на основе потребления ресурсов.

Управление бизнес-процессами нацелено на выполнение

качественного обслуживания потребителей (клиентов).

При этом в ходе управления бизнес-процессами все

материальные, финансовые и информационные потоки

рассматриваются во взаимодействии

4.

5.

Согласно определению М. Хаммера и Д. Чемпи реинжиниринг бизнеспроцессов (BPR – Business process reengineering) определяется, как«фундаментальное переосмысление и радикальное перепроектирование

бизнес-процессов (БП) для достижения коренных улучшений в основных

показателях деятельности предприятия».

Целью реинжиниринга бизнес-процессов (РБП) является целостное и

системное моделирование, а также реорганизация материальных,

финансовых и информационных потоков, направленная на упрощение

организационной структуры, перераспределение и минимизацию

использования различных ресурсов, сокращение сроков реализации

потребностей клиентов, повышение качества их обслуживания.

Инжиниринг бизнес-процессов включает в себя реинжиниринг бизнеспроцессов, проводимый с определенной периодичностью, например, один

раз в 5–7 лет, и последующее непрерывное улучшение бизнес-процессов

путем их адаптации к изменяющейся внешней среде.

6.

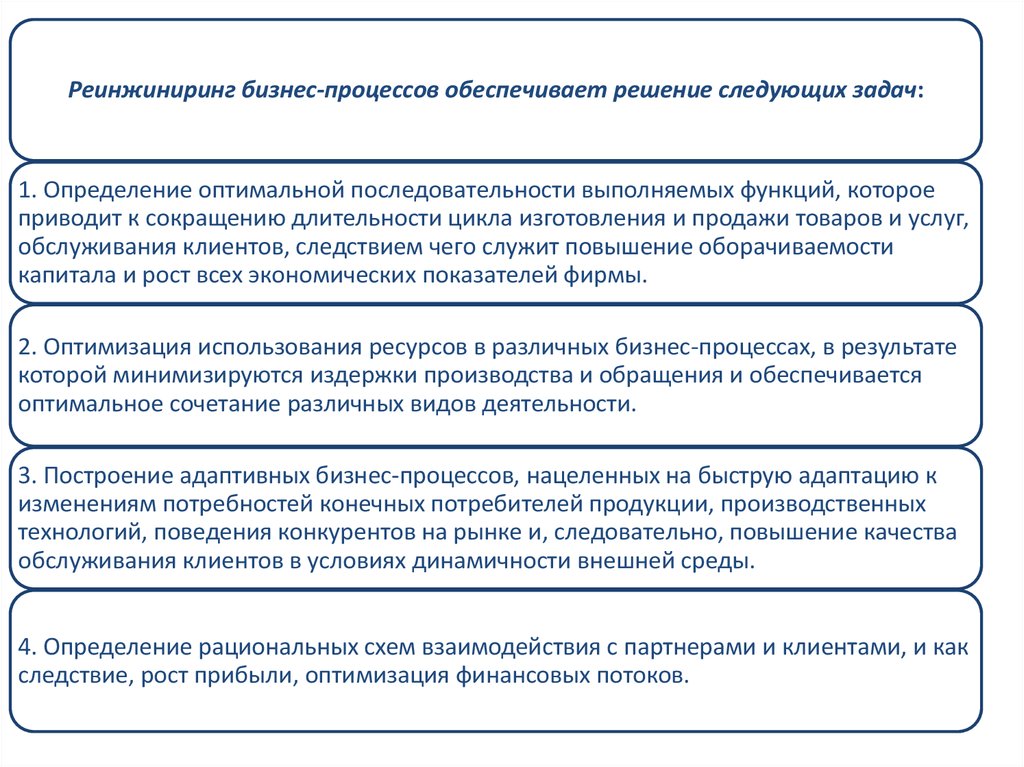

Реинжиниринг бизнес-процессов обеспечивает решение следующих задач:1. Определение оптимальной последовательности выполняемых функций, которое

приводит к сокращению длительности цикла изготовления и продажи товаров и услуг,

обслуживания клиентов, следствием чего служит повышение оборачиваемости

капитала и рост всех экономических показателей фирмы.

2. Оптимизация использования ресурсов в различных бизнес-процессах, в результате

которой минимизируются издержки производства и обращения и обеспечивается

оптимальное сочетание различных видов деятельности.

3. Построение адаптивных бизнес-процессов, нацеленных на быструю адаптацию к

изменениям потребностей конечных потребителей продукции, производственных

технологий, поведения конкурентов на рынке и, следовательно, повышение качества

обслуживания клиентов в условиях динамичности внешней среды.

4. Определение рациональных схем взаимодействия с партнерами и клиентами, и как

следствие, рост прибыли, оптимизация финансовых потоков.

7.

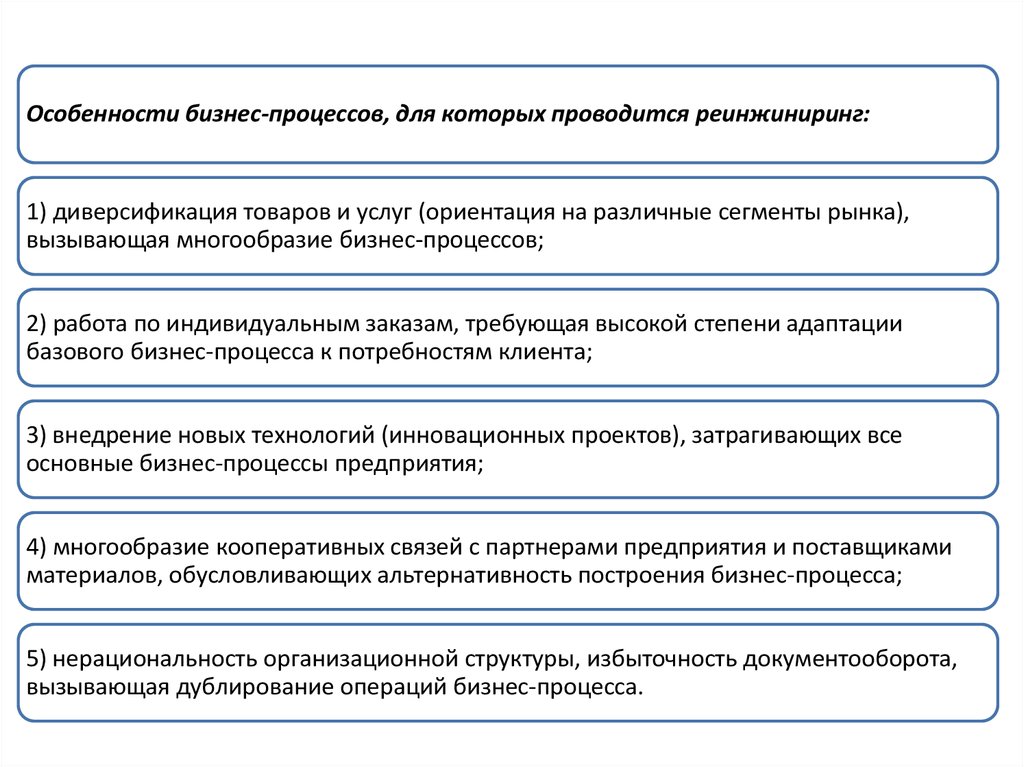

Особенности бизнес-процессов, для которых проводится реинжиниринг:1) диверсификация товаров и услуг (ориентация на различные сегменты рынка),

вызывающая многообразие бизнес-процессов;

2) работа по индивидуальным заказам, требующая высокой степени адаптации

базового бизнес-процесса к потребностям клиента;

3) внедрение новых технологий (инновационных проектов), затрагивающих все

основные бизнес-процессы предприятия;

4) многообразие кооперативных связей с партнерами предприятия и поставщиками

материалов, обусловливающих альтернативность построения бизнес-процесса;

5) нерациональность организационной структуры, избыточность документооборота,

вызывающая дублирование операций бизнес-процесса.

8.

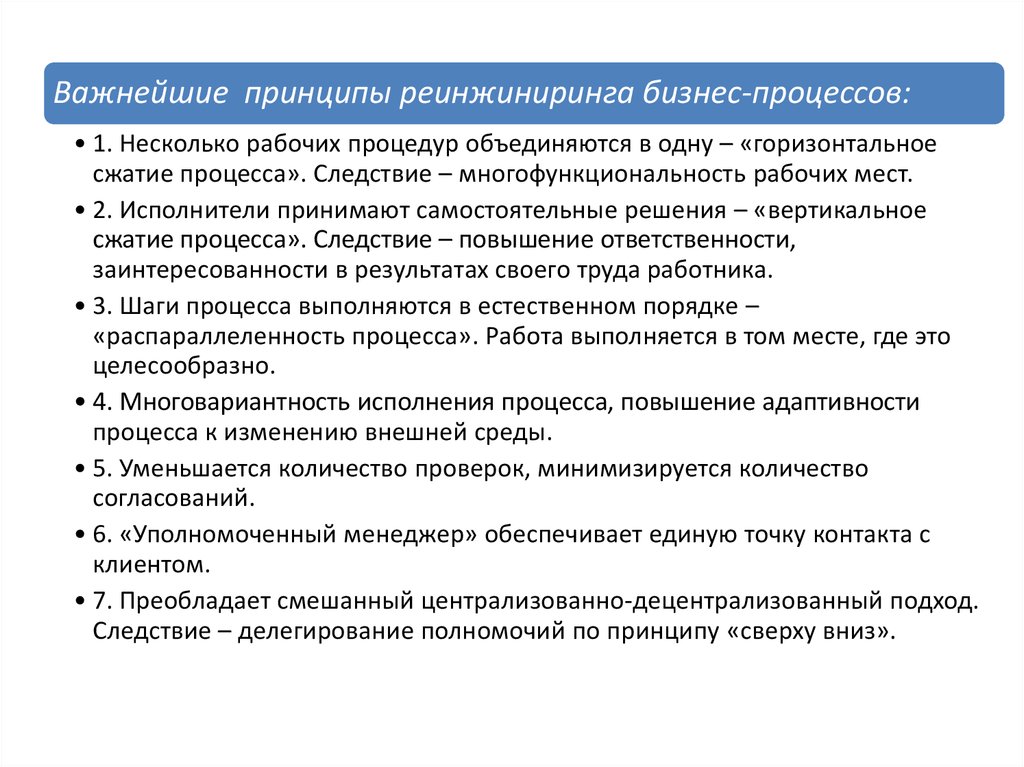

Важнейшие принципы реинжиниринга бизнес-процессов:• 1. Несколько рабочих процедур объединяются в одну – «горизонтальное

сжатие процесса». Следствие – многофункциональность рабочих мест.

• 2. Исполнители принимают самостоятельные решения – «вертикальное

сжатие процесса». Следствие – повышение ответственности,

заинтересованности в результатах своего труда работника.

• 3. Шаги процесса выполняются в естественном порядке –

«распараллеленность процесса». Работа выполняется в том месте, где это

целесообразно.

• 4. Многовариантность исполнения процесса, повышение адаптивности

процесса к изменению внешней среды.

• 5. Уменьшается количество проверок, минимизируется количество

согласований.

• 6. «Уполномоченный менеджер» обеспечивает единую точку контакта с

клиентом.

• 7. Преобладает смешанный централизованно-децентрализованный подход.

Следствие – делегирование полномочий по принципу «сверху вниз».

9.

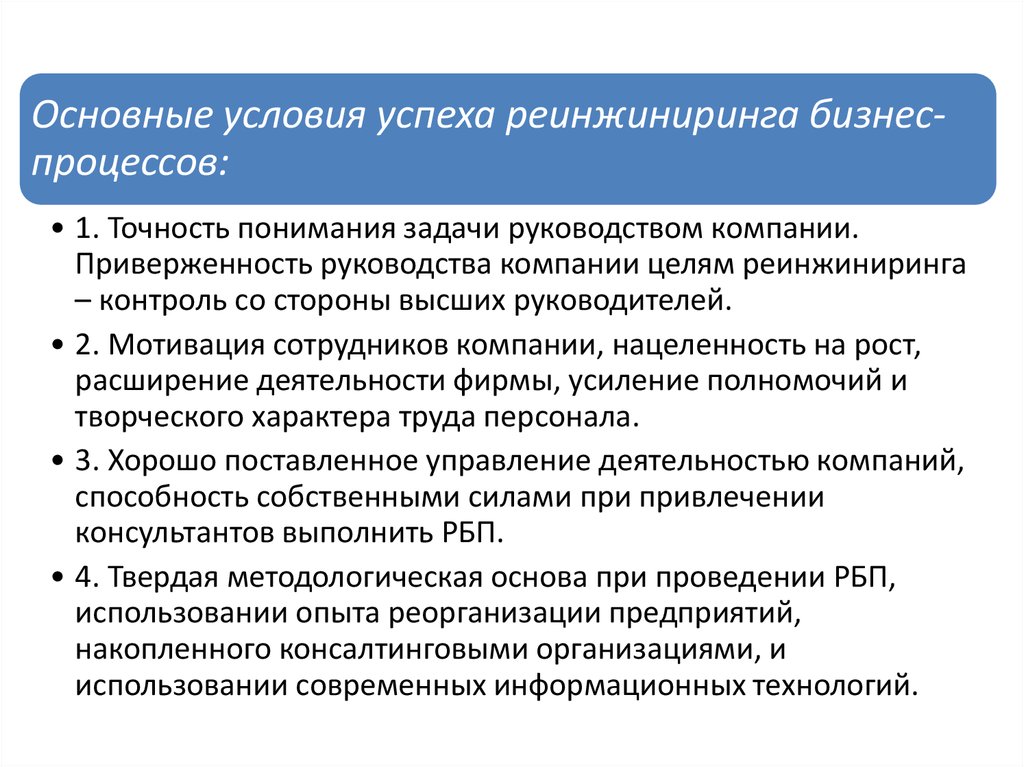

Основные условия успеха реинжиниринга бизнеспроцессов:• 1. Точность понимания задачи руководством компании.

Приверженность руководства компании целям реинжиниринга

– контроль со стороны высших руководителей.

• 2. Мотивация сотрудников компании, нацеленность на рост,

расширение деятельности фирмы, усиление полномочий и

творческого характера труда персонала.

• 3. Хорошо поставленное управление деятельностью компаний,

способность собственными силами при привлечении

консультантов выполнить РБП.

• 4. Твердая методологическая основа при проведении РБП,

использовании опыта реорганизации предприятий,

накопленного консалтинговыми организациями, и

использовании современных информационных технологий.

10.

Организационная структура предприятия на основе управления бизнеспроцессамиСуть изменений в организационной структуре заключается в том, что в

дополнение к функциональным подразделениям для реализации и

управления бизнес-процессами создаются специальные процессные

подразделения, которые соответствуют определенным видам деятельности,

существенно отличающимся друг от друга.

Например, могут быть выделены процессные подразделения,

соответствующие производству по индивидуальным заказам и массовому

производству, выпуску продукции широкого потребления и промышленного

назначения, производству готовых изделий и сервисному обслуживанию и т.д.

Таким образом, организационная структура становится «двухплечевой»,

или матричной (рис. 3), согласно которой ресурсные подразделения

ответственны за поддержание ресурсов в работоспособном состоянии

(закупка и ремонт оборудования, подбор и подготовка кадров), а процессные

подразделения – за выполнение работ, связанных с реализацией

потребностей клиентов.

11.

12.

13.

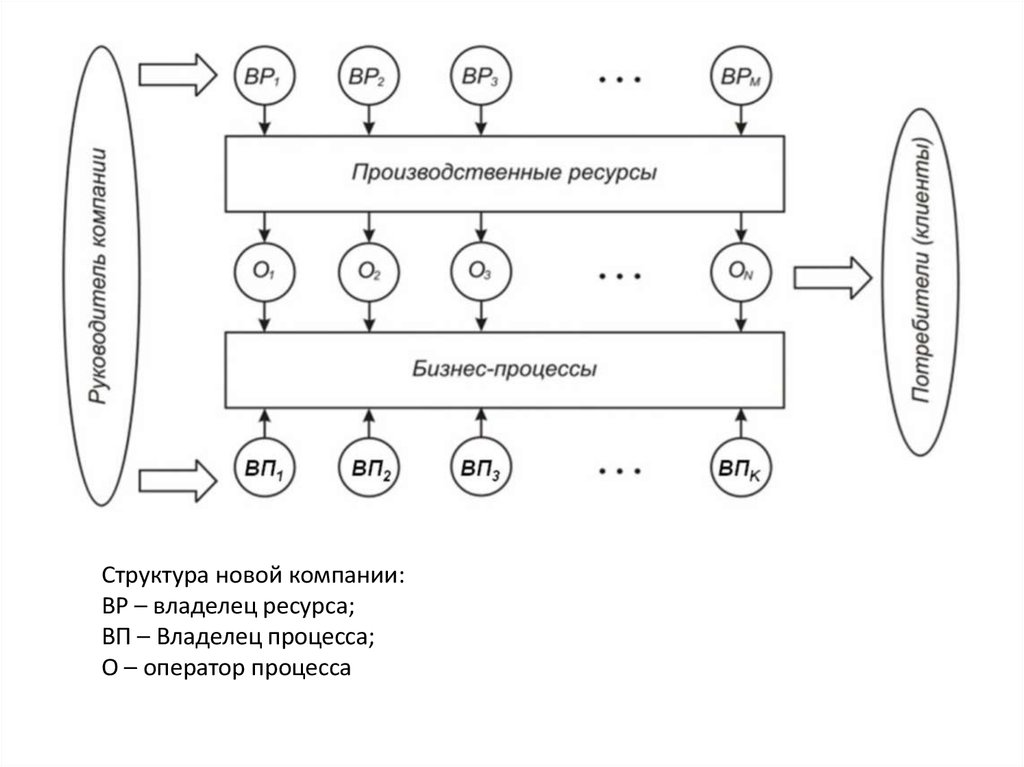

Структура новой компании:ВР – владелец ресурса;

ВП – Владелец процесса;

О – оператор процесса

14.

Процессныеподразделения,

возглавляемые

администраторами

процессов, арендуют ресурсы у функциональных подразделений,

возглавляемых администраторами ресурсов, для выполнения конкретных

реализаций (экземпляров) процессов.

Для выполнения этих процессов (экземпляров) создаются под управлением

менеджеров процессов временные сквозные команды (бригады, рабочие

группы) из работников, выделяемых функциональными подразделениями.

Причем работники (операторы процессов) находятся в двойном

подчинении: постоянно функциональному подразделению и менеджерам

конкретных бизнес-процессов.

Таким образом, и ресурсное и процессное подразделение несет

ответственность за качество выполнения процесса его работником.

15.

Использование информационных технологий в реинжиниринге бизнеспроцессовХарактерные особенности современных информационных технологий:

1. Автоматизированные рабочие места (АРМ) на основе применения

персональных ЭВМ (рабочих станций) позволяют интегрировать различные

функции работников. В результате изменяется характер труда работников

предприятия, деятельность непосредственных исполнителей хозяйственных

процессов становится информационной. Так, работник получает нормативную

информацию из информационной системы, самостоятельно формирует

информационные

сообщения,

все

больше

решений

принимает

самостоятельно, в большем объеме перерабатывает информацию.

2. Распределенные базы данных в локальных вычислительных сетях с

использованием архитектуры «Клиент – сервер» дают возможность

интегрировать функции различных работников. Работники предприятия

обмениваются между собой информацией через интегрированную базу

данных, в которой все изменения отражаются в реальном масштабе времени

и становятся доступными параллельно для всех заинтересованных

участников бизнес-процесса.

16.

3. Системы управления рабочими потоками (workflow) позволяютоперативно связывать операции исполнителей из различных подразделений

внутри предприятия и программные приложения в сквозные бизнес-процессы,

которые контролируются руководством предприятия как единым целым.

Системы workflow создаются на основе использования специального

программного обеспечения для организации коллективной (групповой –

workgroup) работы в локальных вычислительных сетях. В эту систему входят

средства электронного обмена сообщениями и маршрутизации, которые

позволяют организовать непосредственный обмен результатами работы между

участниками бизнес-процесса, мониторинг выполнения бизнес-процесса со

стороны руководства предприятия, но также инициировать работу

исполнителей по завершению выполнения автоматических процедур.

4. Глобальные вычислительные сети с использованием Internet/Intranet,

стандартов электронного обмена данными (EDI – electronic data interchange) и

компонентной технологии программных интерфейсов DCOM, CORBA. В

результате достигается большая децентрализация управления в крупных

корпорациях, объединение независимых предприятий, участвующих в общих

бизнес-процессах, в консорциумы и виртуальные корпорации.

17.

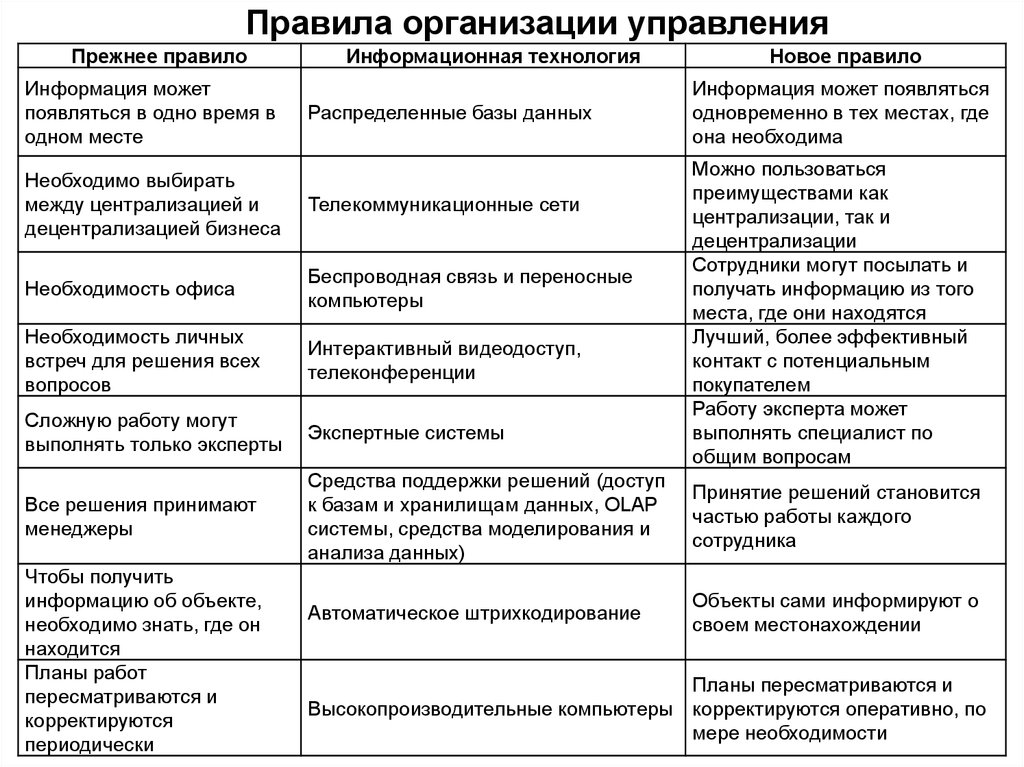

Правила организации управленияПрежнее правило

Информация может

появляться в одно время в

одном месте

Информационная технология

Распределенные базы данных

Новое правило

Информация может появляться

одновременно в тех местах, где

она необходима

Можно пользоваться

преимуществами как

централизации, так и

децентрализации

Сотрудники могут посылать и

получать информацию из того

места, где они находятся

Лучший, более эффективный

контакт с потенциальным

покупателем

Работу эксперта может

выполнять специалист по

общим вопросам

Необходимо выбирать

между централизацией и

децентрализацией бизнеса

Телекоммуникационные сети

Необходимость офиса

Беспроводная связь и переносные

компьютеры

Необходимость личных

встреч для решения всех

вопросов

Интерактивный видеодоступ,

телеконференции

Сложную работу могут

выполнять только эксперты

Экспертные системы

Все решения принимают

менеджеры

Средства поддержки решений (доступ

к базам и хранилищам данных, OLAP

системы, средства моделирования и

анализа данных)

Принятие решений становится

частью работы каждого

сотрудника

Автоматическое штрихкодирование

Объекты сами информируют о

своем местонахождении

Чтобы получить

информацию об объекте,

необходимо знать, где он

находится

Планы работ

пересматриваются и

корректируются

периодически

Планы пересматриваются и

Высокопроизводительные компьютеры корректируются оперативно, по

мере необходимости

18.

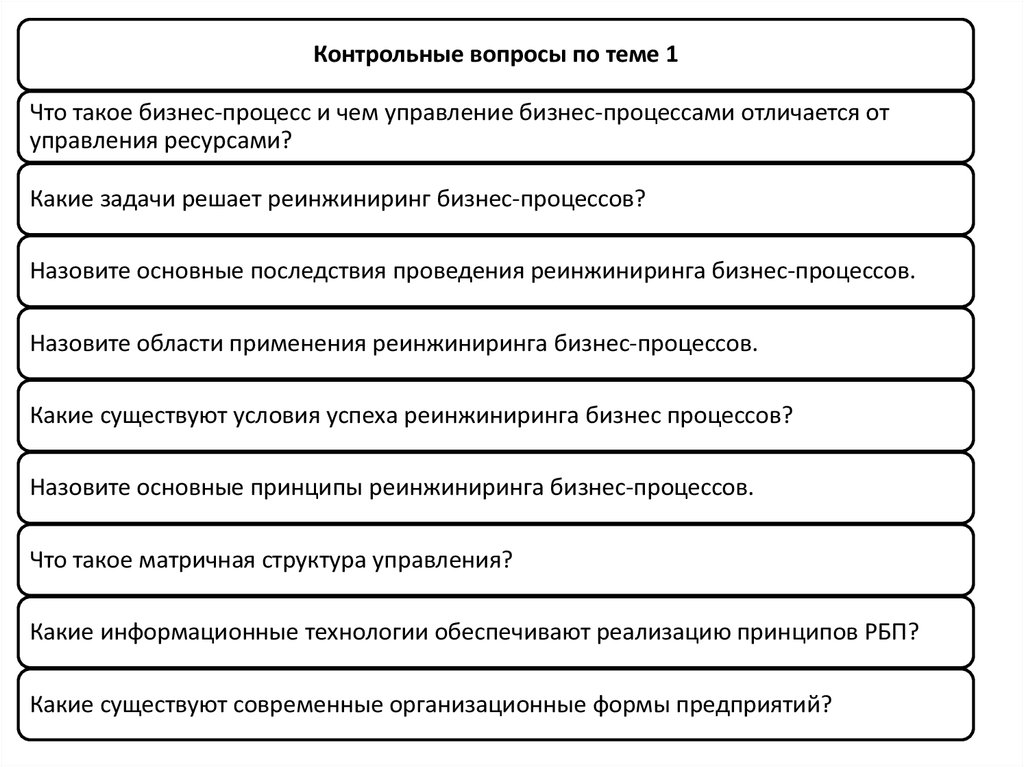

Контрольные вопросы по теме 1Что такое бизнес-процесс и чем управление бизнес-процессами отличается от

управления ресурсами?

Какие задачи решает реинжиниринг бизнес-процессов?

Назовите основные последствия проведения реинжиниринга бизнес-процессов.

Назовите области применения реинжиниринга бизнес-процессов.

Какие существуют условия успеха реинжиниринга бизнес процессов?

Назовите основные принципы реинжиниринга бизнес-процессов.

Что такое матричная структура управления?

Какие информационные технологии обеспечивают реализацию принципов РБП?

Какие существуют современные организационные формы предприятий?

19.

ТЕМА 2. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТ ПО ПРОВЕДЕНИЮБИЗНЕС-РЕИНЖИНИРИНГА

20.

Организация работ по реинжинирингу бизнес-процессов21.

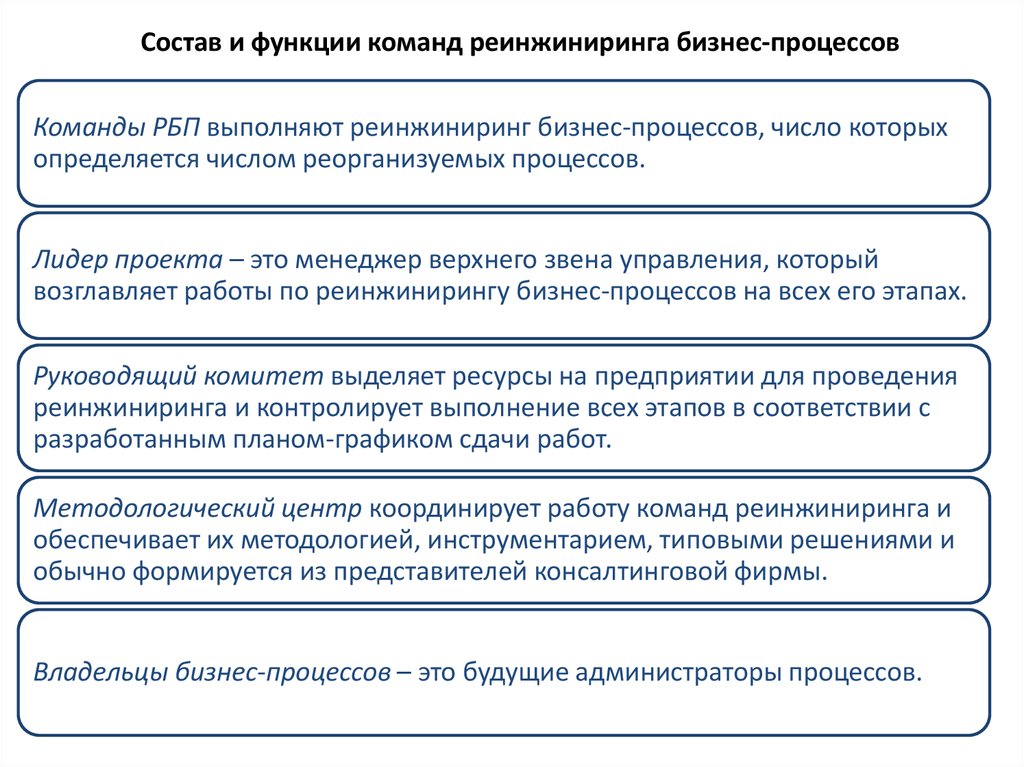

Состав и функции команд реинжиниринга бизнес-процессовКоманды РБП выполняют реинжиниринг бизнес-процессов, число которых

определяется числом реорганизуемых процессов.

Лидер проекта – это менеджер верхнего звена управления, который

возглавляет работы по реинжинирингу бизнес-процессов на всех его этапах.

Руководящий комитет выделяет ресурсы на предприятии для проведения

реинжиниринга и контролирует выполнение всех этапов в соответствии с

разработанным планом-графиком сдачи работ.

Методологический центр координирует работу команд реинжиниринга и

обеспечивает их методологией, инструментарием, типовыми решениями и

обычно формируется из представителей консалтинговой фирмы.

Владельцы бизнес-процессов – это будущие администраторы процессов.

22.

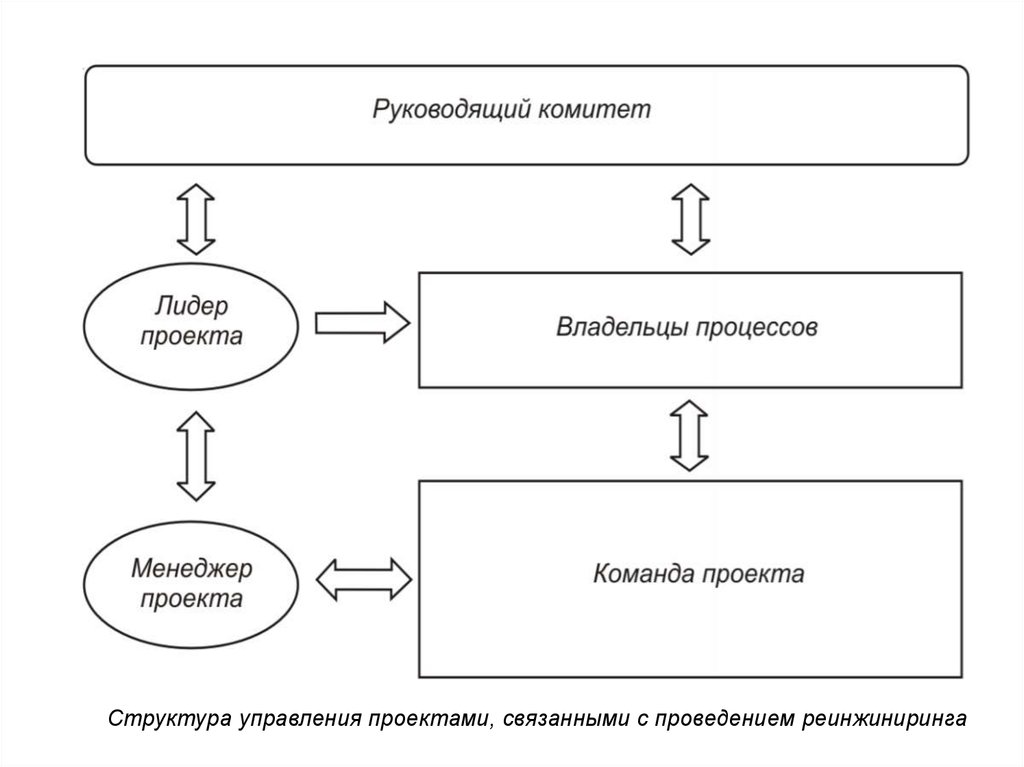

Структура управления проектами, связанными с проведением реинжиниринга23.

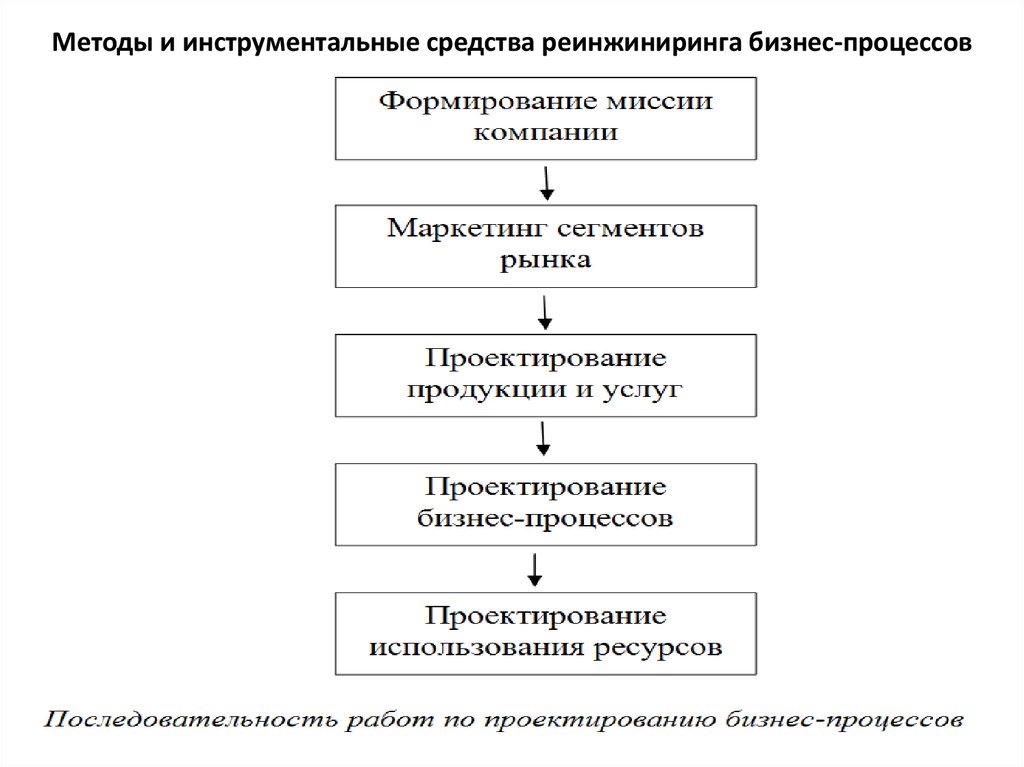

Методы и инструментальные средства реинжиниринга бизнес-процессов24.

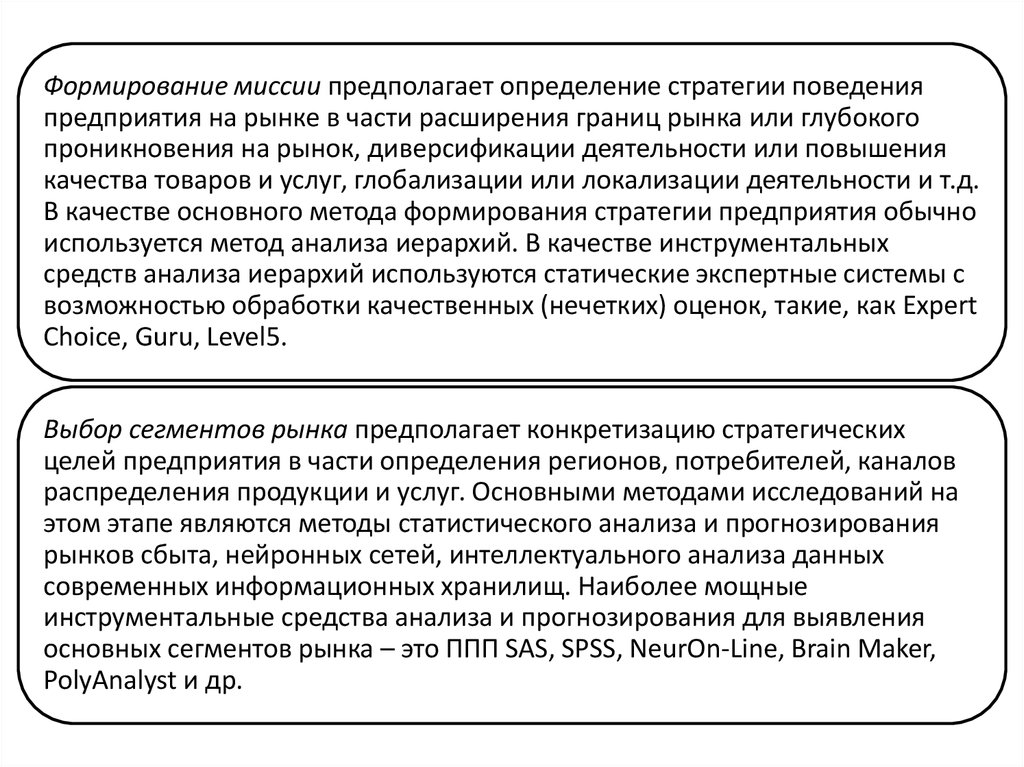

Формирование миссии предполагает определение стратегии поведенияпредприятия на рынке в части расширения границ рынка или глубокого

проникновения на рынок, диверсификации деятельности или повышения

качества товаров и услуг, глобализации или локализации деятельности и т.д.

В качестве основного метода формирования стратегии предприятия обычно

используется метод анализа иерархий. В качестве инструментальных

средств анализа иерархий используются статические экспертные системы с

возможностью обработки качественных (нечетких) оценок, такие, как Expert

Choice, Guru, Level5.

Выбор сегментов рынка предполагает конкретизацию стратегических

целей предприятия в части определения регионов, потребителей, каналов

распределения продукции и услуг. Основными методами исследований на

этом этапе являются методы статистического анализа и прогнозирования

рынков сбыта, нейронных сетей, интеллектуального анализа данных

современных информационных хранилищ. Наиболее мощные

инструментальные средства анализа и прогнозирования для выявления

основных сегментов рынка – это ППП SAS, SPSS, NeurOn-Line, Brain Maker,

PolyAnalyst и др.

25.

Формирование продуктовых портфелей для выделенных перспективныхсегментов рынка предполагает оценку возможностей предприятия в плане

эффективности распределения капиталовложений по различным проектам и

продуктам. Для решения этой задачи обычно используются математические

модели и методы оптимизации.

Одним из наиболее известных средств бизнес-планирования является ППП

Project Expert, который позволяет проектировать и оценивать бизнес-планы

предприятия для различных вариантов стратегий.

Проектирование бизнес-процессов. Выявленный на третьем этапе продуктовый

портфель определяет содержание бизнес-процессов, для которых необходимо

детально разработать технологию их осуществления с позиции достижения

заданных критериев эффективности. Для выбора конкретных технологий

требуется разработать статические и динамические модели бизнес-процессов,

позволяющие выполнить оценку их эффективности.

Существуют различные методы и средства моделирования бизнес-процессов,

которые в основном сводятся либо к функциональному (диаграммы рабочих

потоков Oracle Designer 2000, SilverRun, Natural Engineering Workbench,

функциональные диаграммы Design/IDEF), либо к объектно-ориентированному

моделированию (язык UML, средство Natural Engineering Workbench).

26.

Проектированиеиспользования

ресурсов.

После

графического

построения статической модели бизнес-процесса требуется выполнить анализ

ее реализации с позиции эффективности и достаточности ресурсов. Для этого

используются методы стоимостного анализа функций и динамического

имитационного моделирования.

Так, статический стоимостной анализ функций позволяет выявить:

наиболее трудоемкие и затратные функции;

функции, не вносящие вклад в образование прибыли;

функции с низким коэффициентом использования ресурсов.

Стоимостной анализ функций реализуется либо с помощью средств

CASE-технологий, таких, как Design/IDEF, либо с помощью систем

комплексной автоматизации предприятий, например, R/3, либо с помощью

специализированных программных продуктов, таких, как Easy ABC+.

27.

Контрольные вопросы по теме 2Перечислите этапы реинжиниринга бизнес-процессов.

Что такое миссия предприятия? Приведите примеры.

Что такое ключевые факторы успеха предприятия? Приведите примеры.

В чем заключается сущность обратного инжиниринга?

В чем заключается сущность прямого инжиниринга?

Чем отличаются идеальная и реальная модель проектируемого бизнеспроцесса?

28.

ТЕМА 3. МЕТОДИКА ПРОВЕДЕНИЯ РЕИНЖИНИРИНГА И ОПТИМИЗАЦИИБИЗНЕС-ПРОЦЕССОВ

29.

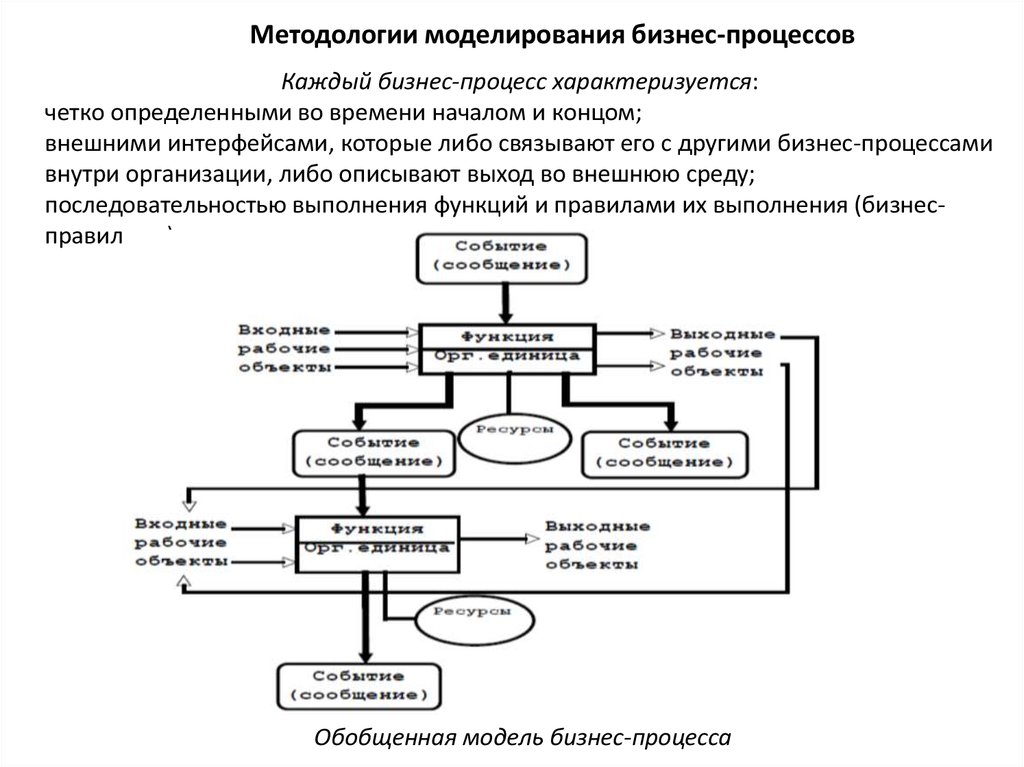

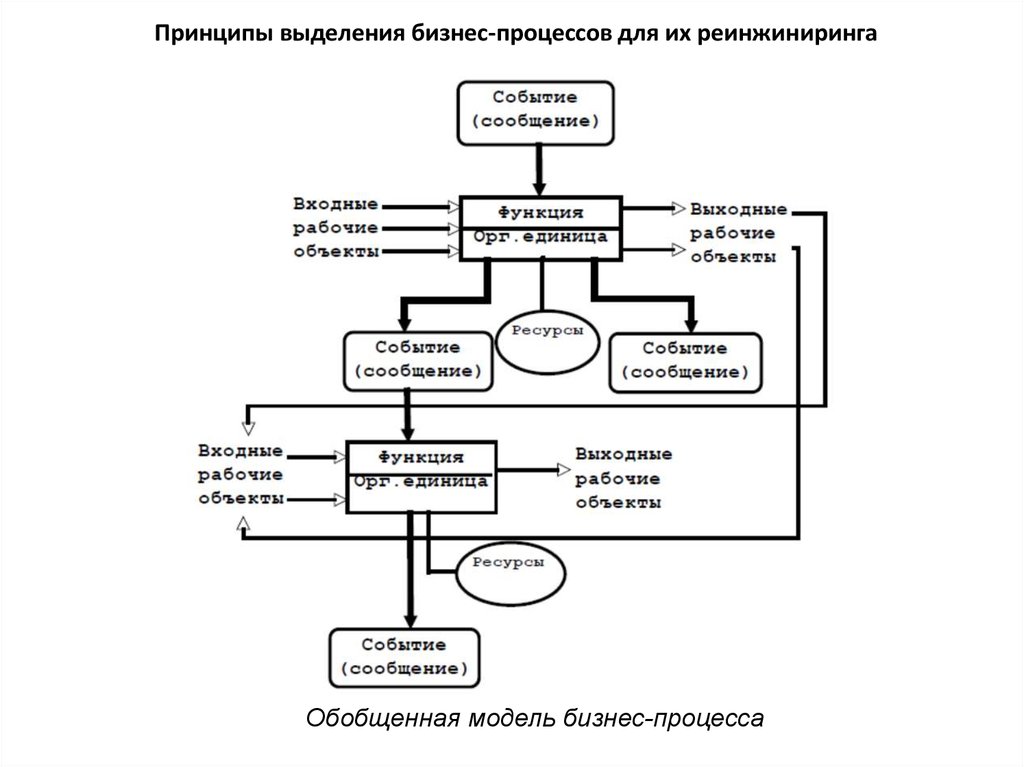

Методологии моделирования бизнес-процессовКаждый бизнес-процесс характеризуется:

четко определенными во времени началом и концом;

внешними интерфейсами, которые либо связывают его с другими бизнес-процессами

внутри организации, либо описывают выход во внешнюю среду;

последовательностью выполнения функций и правилами их выполнения (бизнесправилами)

Обобщенная модель бизнес-процесса

30.

Модель бизнес-процесса «Обработка заказа»31.

Любой бизнес-процесс можно представить как упорядоченнуюсовокупность сущностей (рабочих объектов, ресурсов, организационных

единиц), функций (действий) и событий.

Рабочий объект – это сущность, над которой осуществляется некоторое

действие (преобразование, обработка, формирование).

Рабочие объекты могут быть или материальными (например, сырье и

материалы, полуфабрикаты, готовые изделия, услуги), или финансовыми

(например, платежи, перечисления и т.д.), или информационными (например,

документы: заказы, накладные, счета и т.д.). Рабочие объекты являются

динамическими сущностями, т.е. периодически возникают в бизнес-процессе

(закупаются, производятся, формируются), преобразуются в другие объекты и

удаляются из бизнес-процесса (продаются, передаются на хранение).

Ресурсы – это сущности (субъекты), с помощью которых

осуществляются бизнес-процессы, например, оборудование, запасы на

складе, деньги на расчетном счете, нормативно-справочная информация

(номенклатуры-ценники, классификаторы) и т.д.

Организационные единицы (предприятия, подразделения, персонал,

отдельные исполнители) – это частный случай ресурсов, представляющих

собой объединение людей, которые используют другие ресурсы для

выполнения бизнес-процессов.

32.

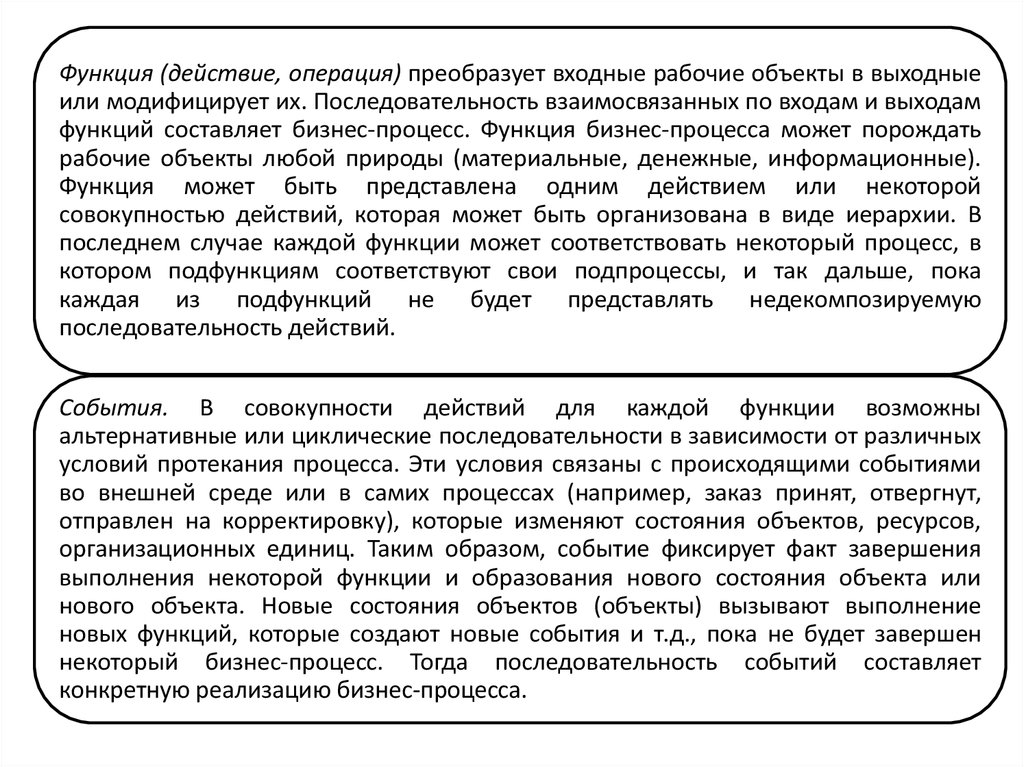

Функция (действие, операция) преобразует входные рабочие объекты в выходныеили модифицирует их. Последовательность взаимосвязанных по входам и выходам

функций составляет бизнес-процесс. Функция бизнес-процесса может порождать

рабочие объекты любой природы (материальные, денежные, информационные).

Функция может быть представлена одним действием или некоторой

совокупностью действий, которая может быть организована в виде иерархии. В

последнем случае каждой функции может соответствовать некоторый процесс, в

котором подфункциям соответствуют свои подпроцессы, и так дальше, пока

каждая из подфункций не будет представлять недекомпозируемую

последовательность действий.

События. В совокупности действий для каждой функции возможны

альтернативные или циклические последовательности в зависимости от различных

условий протекания процесса. Эти условия связаны с происходящими событиями

во внешней среде или в самих процессах (например, заказ принят, отвергнут,

отправлен на корректировку), которые изменяют состояния объектов, ресурсов,

организационных единиц. Таким образом, событие фиксирует факт завершения

выполнения некоторой функции и образования нового состояния объекта или

нового объекта. Новые состояния объектов (объекты) вызывают выполнение

новых функций, которые создают новые события и т.д., пока не будет завершен

некоторый бизнес-процесс. Тогда последовательность событий составляет

конкретную реализацию бизнес-процесса.

33.

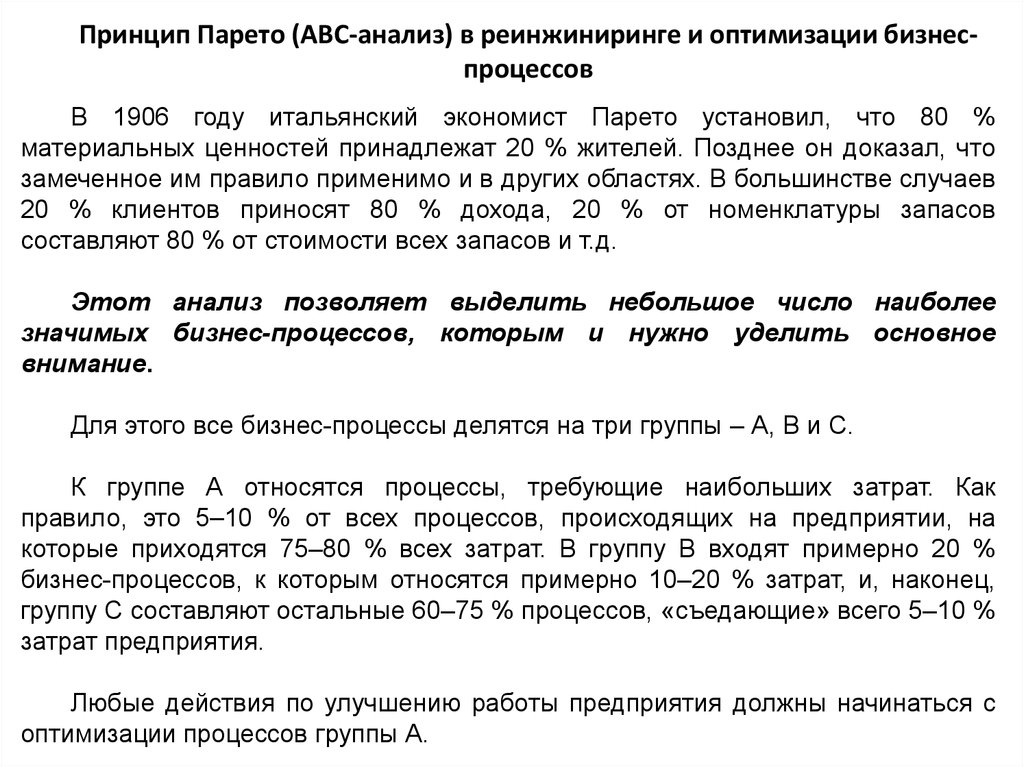

Принцип Парето (АВС-анализ) в реинжиниринге и оптимизации бизнеспроцессовВ 1906 году итальянский экономист Парето установил, что 80 %

материальных ценностей принадлежат 20 % жителей. Позднее он доказал, что

замеченное им правило применимо и в других областях. В большинстве случаев

20 % клиентов приносят 80 % дохода, 20 % от номенклатуры запасов

составляют 80 % от стоимости всех запасов и т.д.

Этот анализ позволяет выделить небольшое число наиболее

значимых бизнес-процессов, которым и нужно уделить основное

внимание.

Для этого все бизнес-процессы делятся на три группы – А, В и С.

К группе А относятся процессы, требующие наибольших затрат. Как

правило, это 5–10 % от всех процессов, происходящих на предприятии, на

которые приходятся 75–80 % всех затрат. В группу В входят примерно 20 %

бизнес-процессов, к которым относятся примерно 10–20 % затрат, и, наконец,

группу С составляют остальные 60–75 % процессов, «съедающие» всего 5–10 %

затрат предприятия.

Любые действия по улучшению работы предприятия должны начинаться с

оптимизации процессов группы А.

34.

Есть стандартный набор параметров, которые необходимопостоянно анализировать независимо от типа

предприятия:

• достоверность информационных потоков;

• схема принятия и обоснованность бизнес-решения;

• стандартизация и автоматизация бизнес-процессов;

• адекватность менеджмента поставленным задачам;

• адекватность системы мотивации персонала;

• современность технологического процесса;

• адекватность временных затрат.

35.

Контрольные вопросы по теме 3В чем отличие между «Рабочим объектом» и «Ресурсом»?

В чем заключается правило Парето применительно к РБП?

36.

ТЕМА 4. СТРАТЕГИЧЕСКИЙ АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ37.

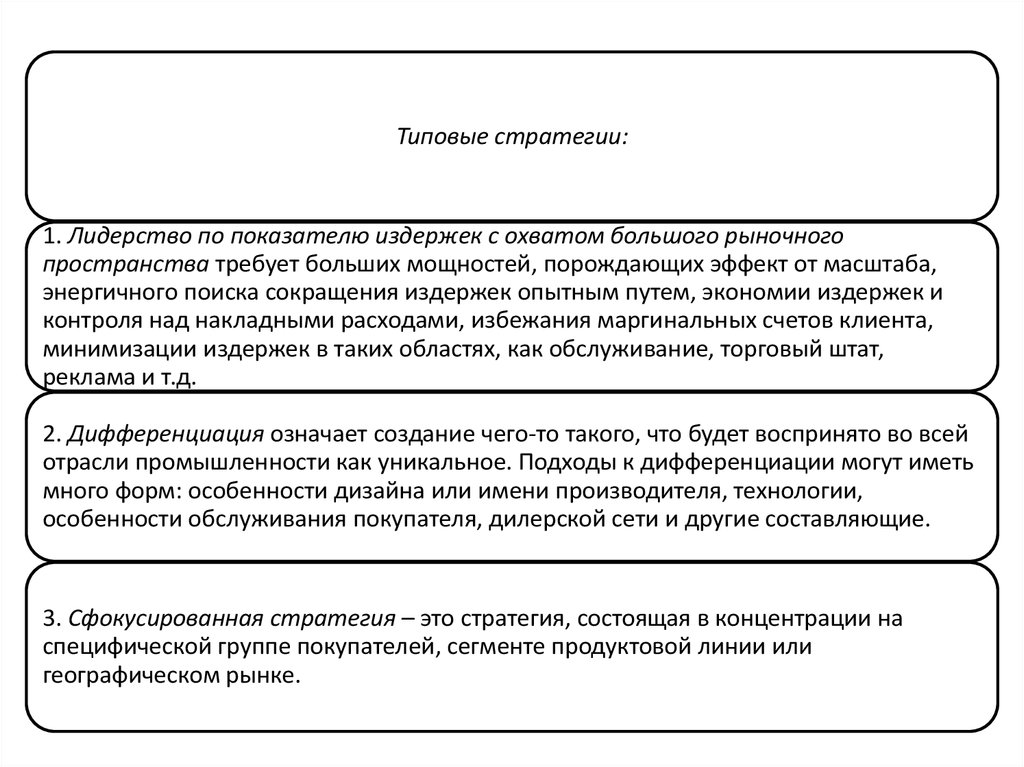

Типовые стратегии:1. Лидерство по показателю издержек с охватом большого рыночного

пространства требует больших мощностей, порождающих эффект от масштаба,

энергичного поиска сокращения издержек опытным путем, экономии издержек и

контроля над накладными расходами, избежания маргинальных счетов клиента,

минимизации издержек в таких областях, как обслуживание, торговый штат,

реклама и т.д.

2. Дифференциация означает создание чего-то такого, что будет воспринято во всей

отрасли промышленности как уникальное. Подходы к дифференциации могут иметь

много форм: особенности дизайна или имени производителя, технологии,

особенности обслуживания покупателя, дилерской сети и другие составляющие.

3. Сфокусированная стратегия – это стратегия, состоящая в концентрации на

специфической группе покупателей, сегменте продуктовой линии или

географическом рынке.

38.

Принципы выделения бизнес-процессов для их реинжинирингаОбобщенная модель бизнес-процесса

39.

К основным видам деятельности относятся:1. Входящая логистика.

2. Производственная деятельность.

3. Выходная логистика.

4. Маркетинг и продажа.

5. Сервис.

К поддерживающим относятся:

1. Инфраструктура фирмы.

2. Управление персоналом.

3. Развитие технологии.

4. Материально-техническое снабжение.

40.

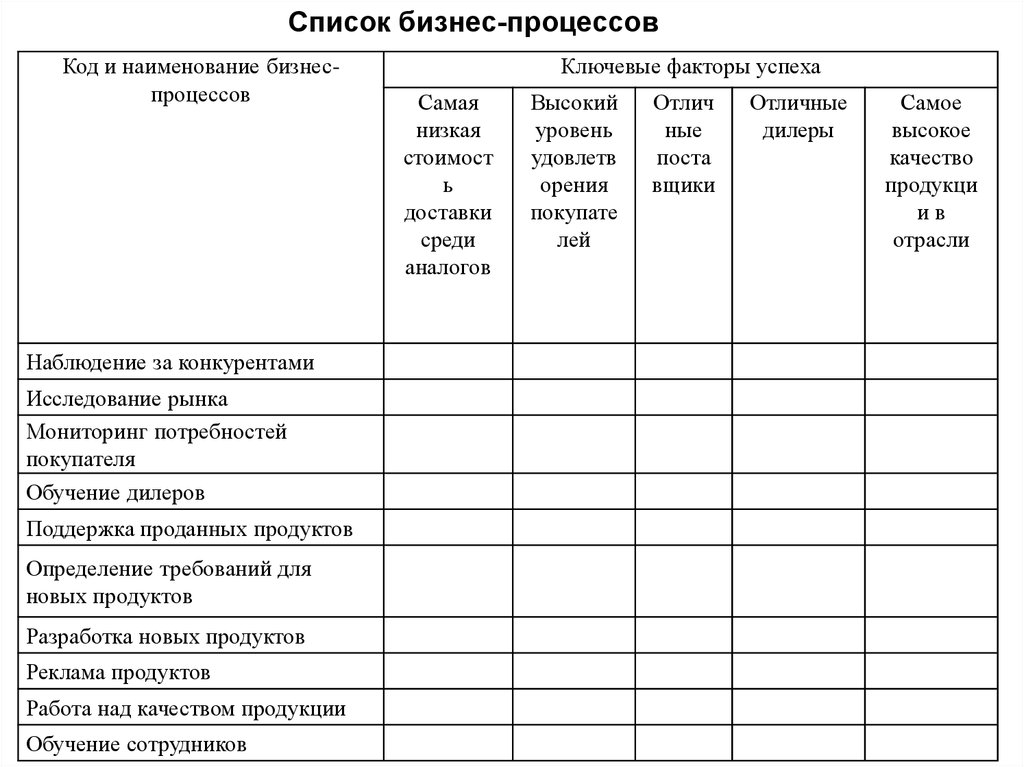

Список бизнес-процессовКод и наименование бизнеспроцессов

Наблюдение за конкурентами

Исследование рынка

Мониторинг потребностей

покупателя

Обучение дилеров

Поддержка проданных продуктов

Определение требований для

новых продуктов

Разработка новых продуктов

Реклама продуктов

Работа над качеством продукции

Обучение сотрудников

Ключевые факторы успеха

Самая

низкая

стоимост

ь

доставки

среди

аналогов

Высокий

уровень

удовлетв

орения

покупате

лей

Отлич

ные

поста

вщики

Отличные

дилеры

Самое

высокое

качество

продукци

ив

отрасли

41.

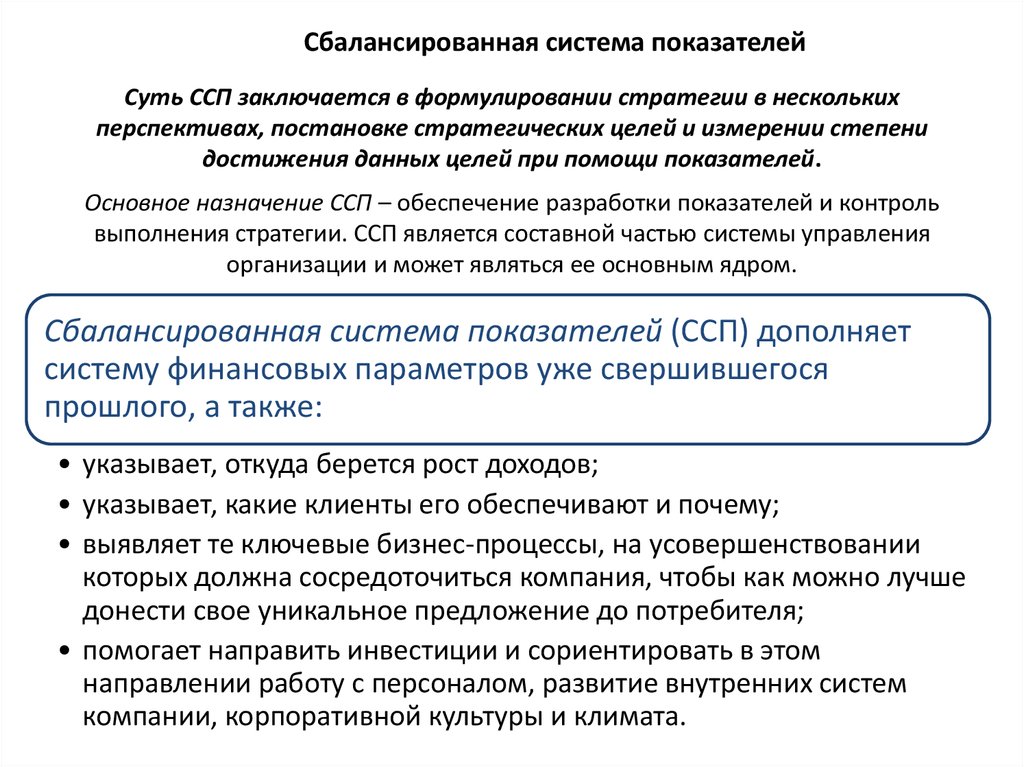

Сбалансированная система показателейСуть ССП заключается в формулировании стратегии в нескольких

перспективах, постановке стратегических целей и измерении степени

достижения данных целей при помощи показателей.

Основное назначение ССП – обеспечение разработки показателей и контроль

выполнения стратегии. ССП является составной частью системы управления

организации и может являться ее основным ядром.

Сбалансированная система показателей (ССП) дополняет

систему финансовых параметров уже свершившегося

прошлого, а также:

• указывает, откуда берется рост доходов;

• указывает, какие клиенты его обеспечивают и почему;

• выявляет те ключевые бизнес-процессы, на усовершенствовании

которых должна сосредоточиться компания, чтобы как можно лучше

донести свое уникальное предложение до потребителя;

• помогает направить инвестиции и сориентировать в этом

направлении работу с персоналом, развитие внутренних систем

компании, корпоративной культуры и климата.

42.

При формулировании стратегии на основе ССПдеятельность компании рассматривается в

рамках четырех перспектив :

финансы;

клиенты;

внутренние бизнес-процессы;

обучение и развитие.

43.

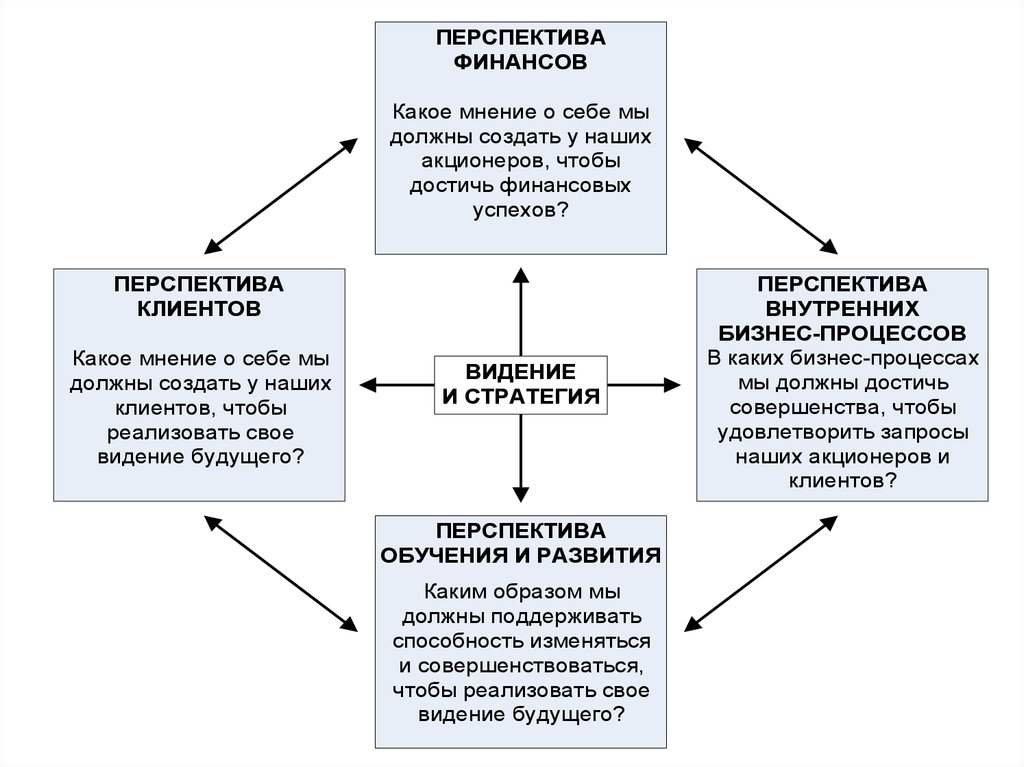

ПЕРСПЕКТИВАФИНАНСОВ

Какое мнение о себе мы

должны создать у наших

акционеров, чтобы

достичь финансовых

успехов?

ПЕРСПЕКТИВА

КЛИЕНТОВ

Какое мнение о себе мы

должны создать у наших

клиентов, чтобы

реализовать свое

видение будущего?

ВИДЕНИЕ

И СТРАТЕГИЯ

ПЕРСПЕКТИВА

ОБУЧЕНИЯ И РАЗВИТИЯ

Каким образом мы

должны поддерживать

способность изменяться

и совершенствоваться,

чтобы реализовать свое

видение будущего?

ПЕРСПЕКТИВА

ВНУТРЕННИХ

БИЗНЕС-ПРОЦЕССОВ

В каких бизнес-процессах

мы должны достичь

совершенства, чтобы

удовлетворить запросы

наших акционеров и

клиентов?

44.

Внедрение ССП осуществляется в четыре этапа:• подготовка к разработке ССП;

• разработка ССП;

• каскадирование ССП;

• контроль выполнения стратегии.

45.

На этапе подготовки к построению ССП необходимо разработатьстратегию, определить перспективы и принять решение, для каких

организационных единиц и уровней нужно разработать ССП.

Исходными предпосылками разработки ССП являются:

• перспективы ССП;

• информированная и мотивированная команда высшего руководства;

• стратегия, являющаяся «зрелой» для разработки ССП.

46.

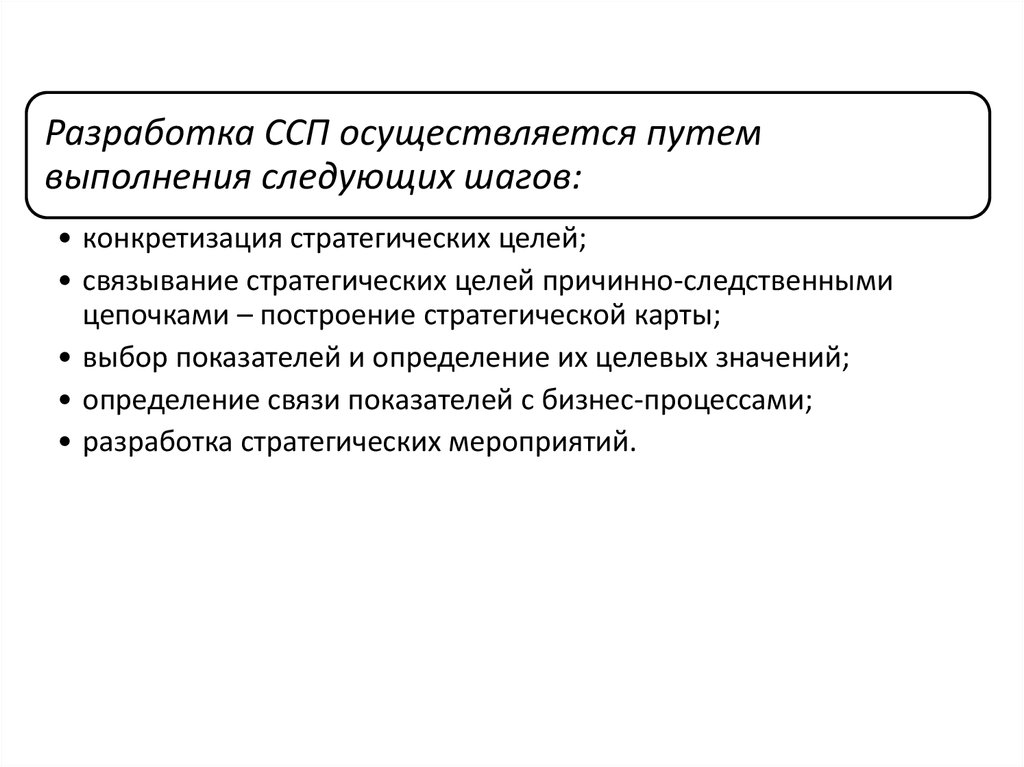

Разработка ССП осуществляется путемвыполнения следующих шагов:

• конкретизация стратегических целей;

• связывание стратегических целей причинно-следственными

цепочками – построение стратегической карты;

• выбор показателей и определение их целевых значений;

• определение связи показателей с бизнес-процессами;

• разработка стратегических мероприятий.

47.

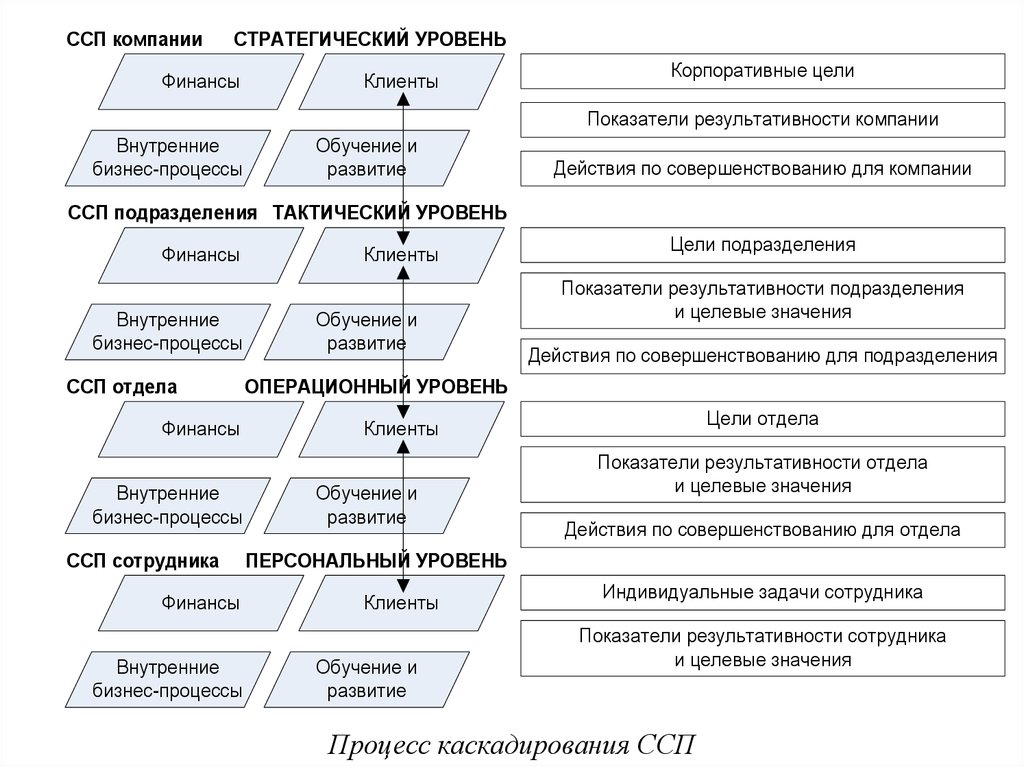

При каскадировании стратегия, указанная в корпоративной ССП,распространяется на все уровни управления.

Затем стратегические цели, показатели, целевые значения и действия по

совершенствованию конкретизируются и адаптируются в подразделениях и отделах.

Так, корпоративная ССП должна быть увязана с ССП подразделений, отделов и с

индивидуальными планами работы сотрудников.

На основе ССП своего подразделения каждый отдел разрабатывает собственную

ССП, которая должна быть согласована с корпоративной ССП.

Затем при участии начальника отдела каждый сотрудник разрабатывает свой

индивидуальный план работы. Этот план больше ориентирован на достижение

реальных результатов на рабочем месте, а не на задания или действия по

усовершенствованию.

48.

ССП компанииСТРАТЕГИЧЕСКИЙ УРОВЕНЬ

Финансы

Клиенты

Корпоративные цели

Показатели результативности компании

Внутренние

бизнес-процессы

Обучение и

развитие

Действия по совершенствованию для компании

ССП подразделения ТАКТИЧЕСКИЙ УРОВЕНЬ

Финансы

Внутренние

бизнес-процессы

ССП отдела

Финансы

Внутренние

бизнес-процессы

ССП сотрудника

Финансы

Внутренние

бизнес-процессы

Клиенты

Обучение и

развитие

Цели подразделения

Показатели результативности подразделения

и целевые значения

Действия по совершенствованию для подразделения

ОПЕРАЦИОННЫЙ УРОВЕНЬ

Цели отдела

Клиенты

Обучение и

развитие

Показатели результативности отдела

и целевые значения

Действия по совершенствованию для отдела

ПЕРСОНАЛЬНЫЙ УРОВЕНЬ

Клиенты

Обучение и

развитие

Индивидуальные задачи сотрудника

Показатели результативности сотрудника

и целевые значения

Процесс каскадирования ССП

49.

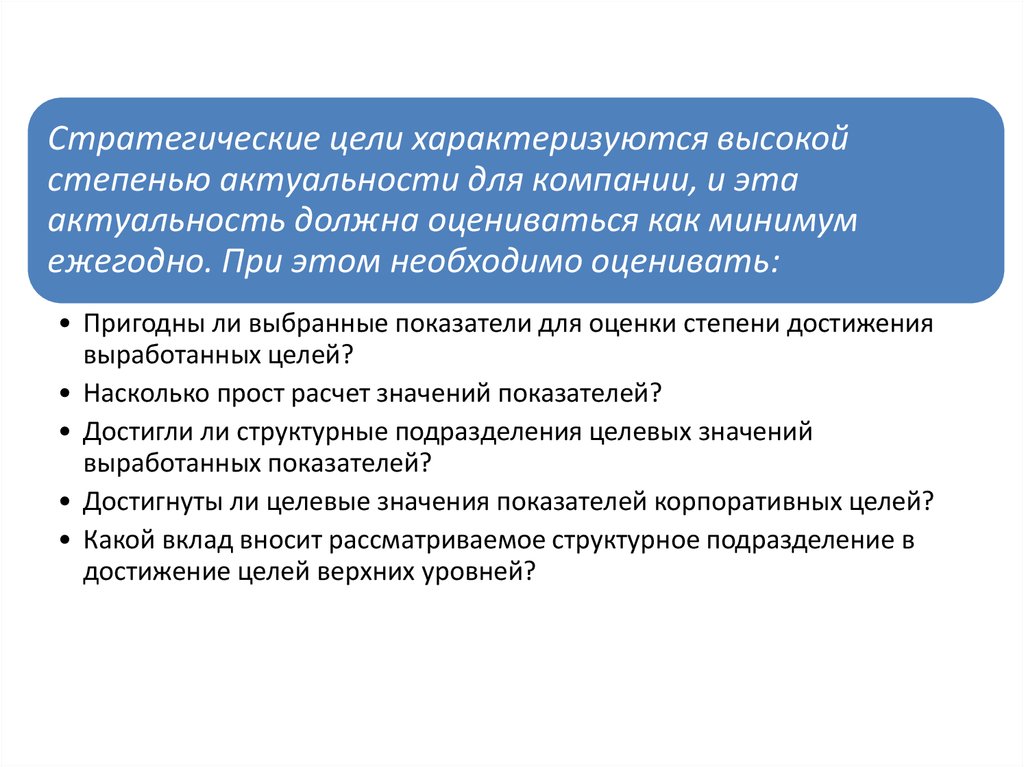

Стратегические цели характеризуются высокойстепенью актуальности для компании, и эта

актуальность должна оцениваться как минимум

ежегодно. При этом необходимо оценивать:

• Пригодны ли выбранные показатели для оценки степени достижения

выработанных целей?

• Насколько прост расчет значений показателей?

• Достигли ли структурные подразделения целевых значений

выработанных показателей?

• Достигнуты ли целевые значения показателей корпоративных целей?

• Какой вклад вносит рассматриваемое структурное подразделение в

достижение целей верхних уровней?

50.

Методы экспертного оценивания целесообразности РБПМетодика включает 4 этапа.

Этап 1. Формируется группа экспертов, включающая высшее руководство

предприятия, руководителей проекта РБП, участников проекта, внешних консультантов

и специалистов.

Этап 2. Осуществляется экспертная оценка показателей на основе собранной

информации и её обсуждения.

Этап 3. Расчет оценок.

3.1. Находится средняя оценка мнений экспертов:

m

Pj

Pi

j 1

m

,

3.2. Находится средневзвешенная оценка для каждого элемента:

n

( Pi Riэл )

эл

Pвзвеш

i 1

n

Riэл

i 1

,

51.

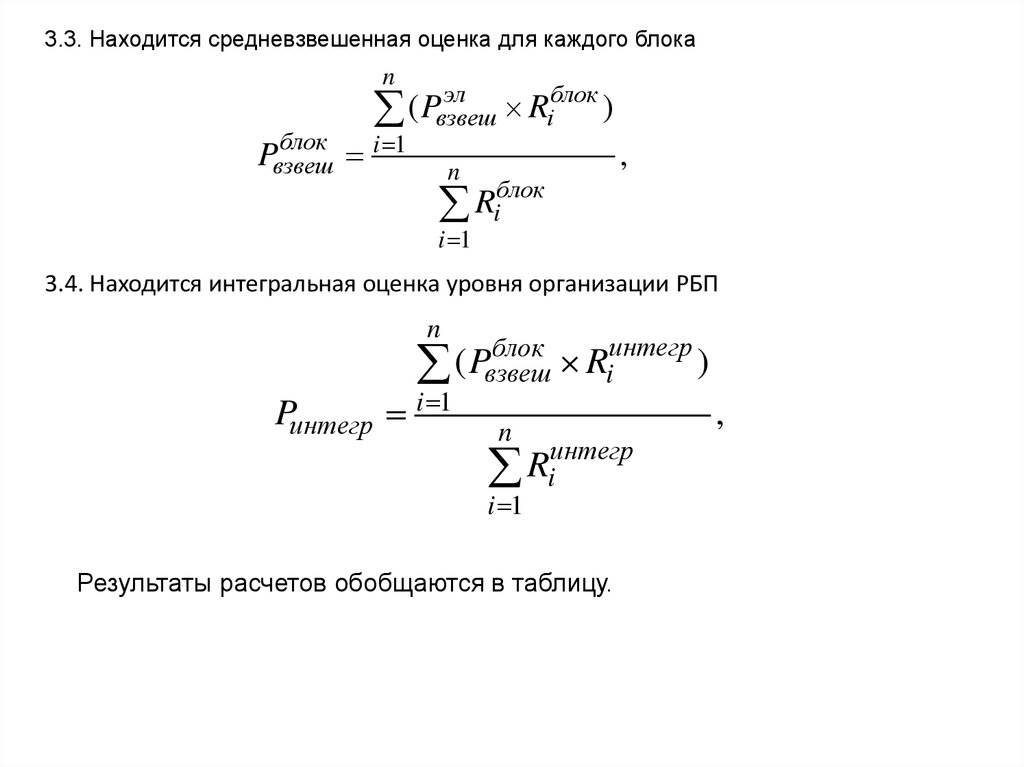

3.3. Находится средневзвешенная оценка для каждого блокаn

эл

Riблок )

( Pвзвеш

блок

Pвзвеш

i 1

,

n

блок

R

i

i 1

3.4. Находится интегральная оценка уровня организации РБП

n

интегр

блок

(

P

R

)

взвеш i

Pинтегр i 1

n

интегр

R

i

i 1

Результаты расчетов обобщаются в таблицу.

,

52.

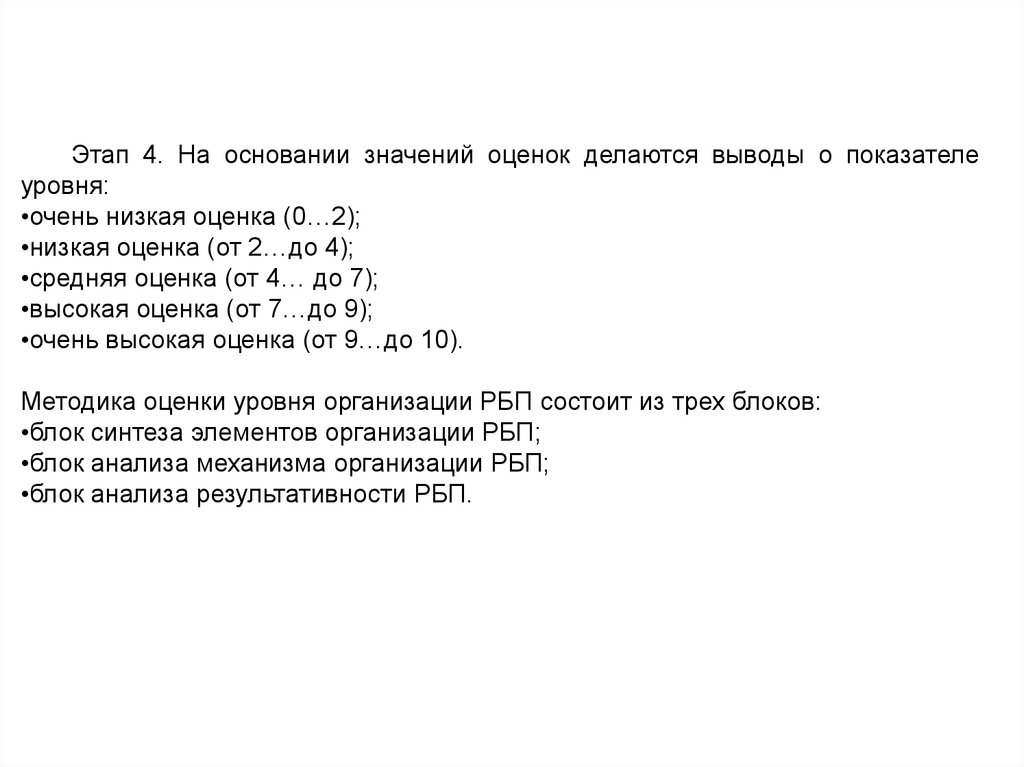

Этап 4. На основании значений оценок делаются выводы о показателеуровня:

•очень низкая оценка (0…2);

•низкая оценка (от 2…до 4);

•средняя оценка (от 4… до 7);

•высокая оценка (от 7…до 9);

•очень высокая оценка (от 9…до 10).

Методика оценки уровня организации РБП состоит из трех блоков:

•блок синтеза элементов организации РБП;

•блок анализа механизма организации РБП;

•блок анализа результативности РБП.

53.

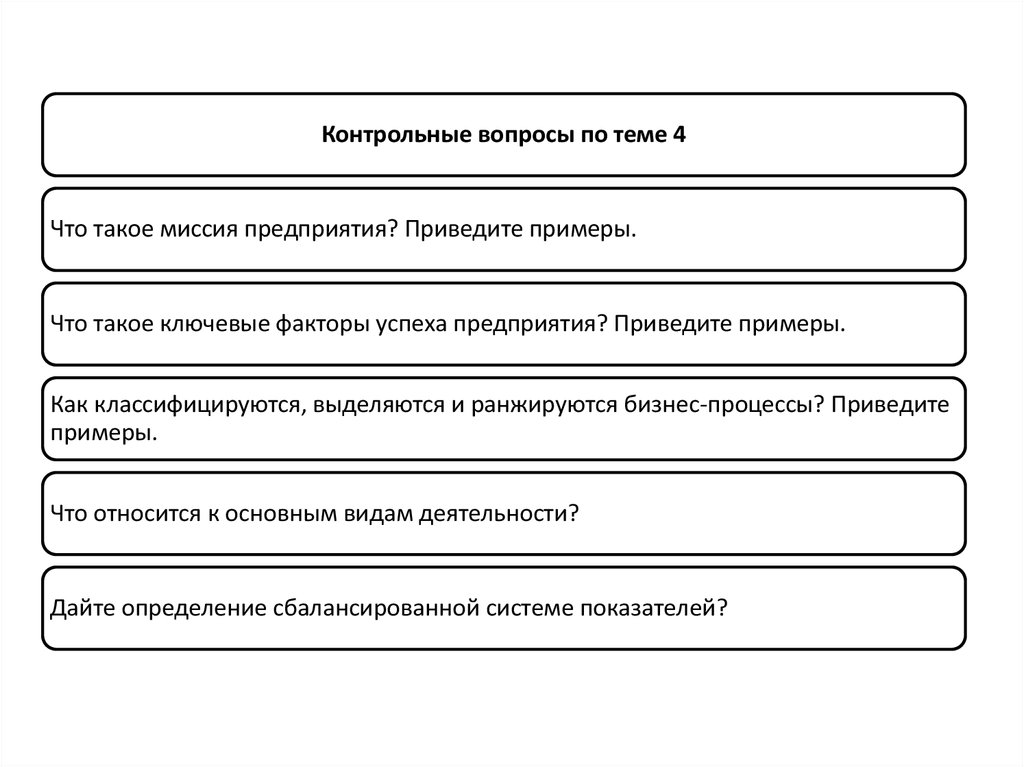

Контрольные вопросы по теме 4Что такое миссия предприятия? Приведите примеры.

Что такое ключевые факторы успеха предприятия? Приведите примеры.

Как классифицируются, выделяются и ранжируются бизнес-процессы? Приведите

примеры.

Что относится к основным видам деятельности?

Дайте определение сбалансированной системе показателей?

54.

ТЕМА 5. СТРУКТУРНЫЙ АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ55.

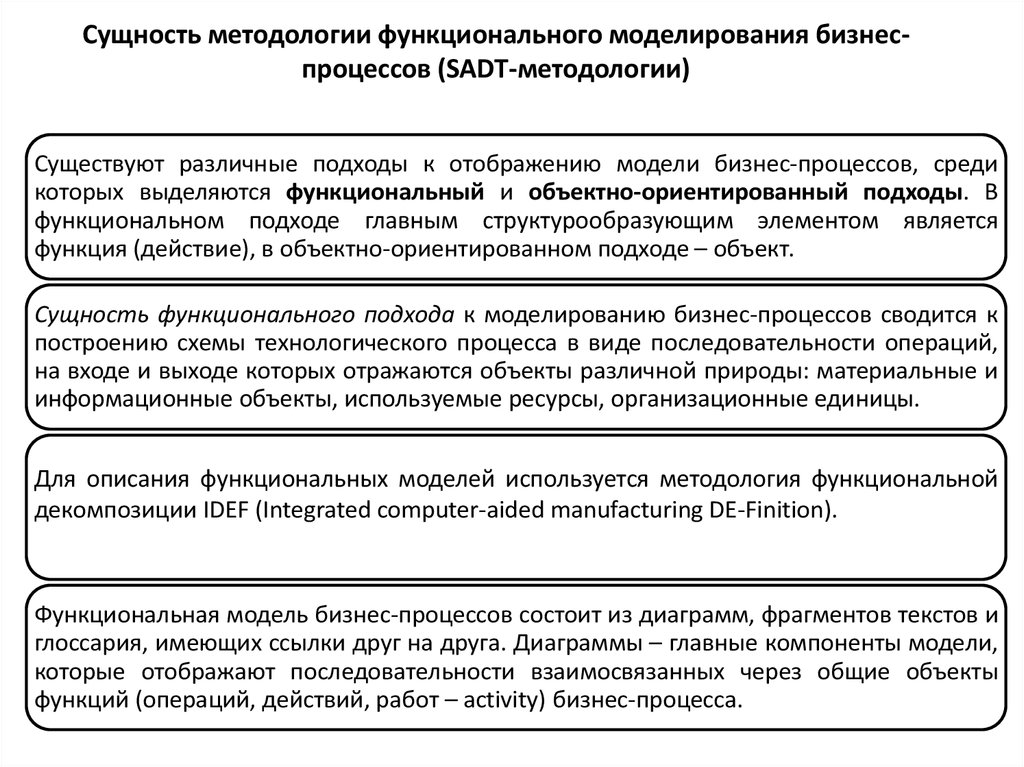

Сущность методологии функционального моделирования бизнеспроцессов (SADT-методологии)Существуют различные подходы к отображению модели бизнес-процессов, среди

которых выделяются функциональный и объектно-ориентированный подходы. В

функциональном подходе главным структурообразующим элементом является

функция (действие), в объектно-ориентированном подходе – объект.

Сущность функционального подхода к моделированию бизнес-процессов сводится к

построению схемы технологического процесса в виде последовательности операций,

на входе и выходе которых отражаются объекты различной природы: материальные и

информационные объекты, используемые ресурсы, организационные единицы.

Для описания функциональных моделей используется методология функциональной

декомпозиции IDEF (Integrated computer-aided manufacturing DE-Finition).

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и

глоссария, имеющих ссылки друг на друга. Диаграммы – главные компоненты модели,

которые отображают последовательности взаимосвязанных через общие объекты

функций (операций, действий, работ – activity) бизнес-процесса.

56.

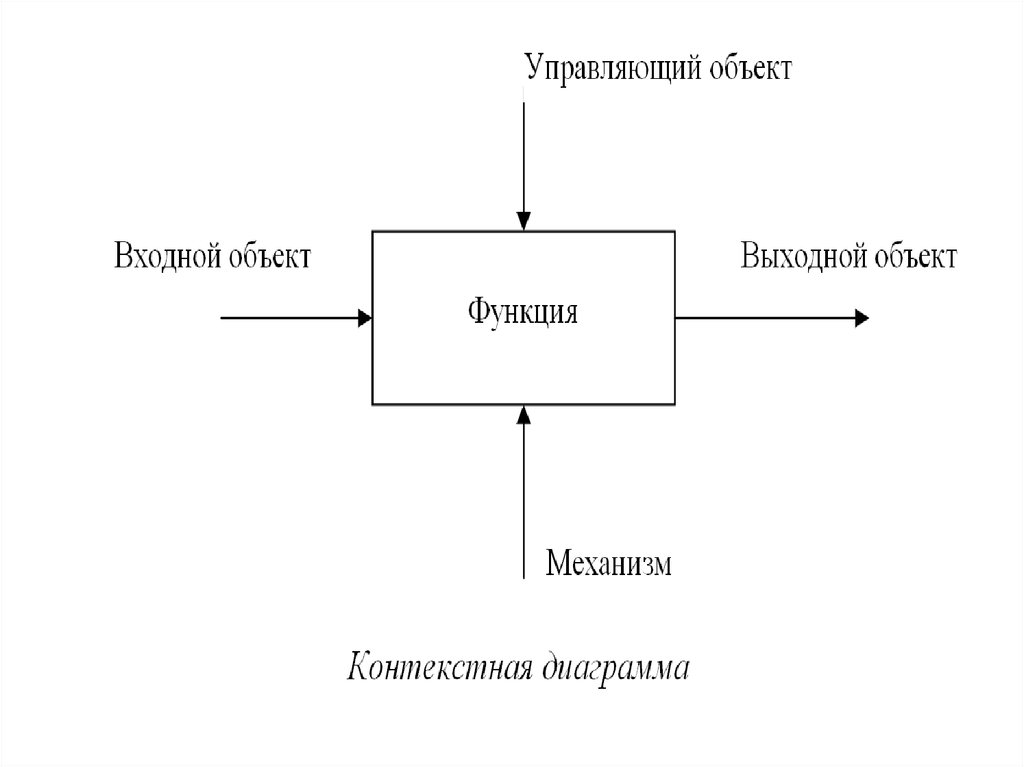

Достоинство функциональной модели заключается в графической простоте, в которойиспользуются всего два конструктивных элемента:

• функциональный блок – описание функции, операции, действия, работы;

• интерфейсная дуга, связывающая два функциональных блока – описание объекта,

потока объектов.

Функциональная модель начинается с построения общего описания процесса, которое

представляется в диаграмме нулевого уровня или контекстной диаграмме.

На этом уровне весь процесс рассматривается как один функциональный блок со

всеми связанными обрабатываемыми и управляющими объектами. На этой

диаграмме также отражается цель структурного анализа (например, сокращение

длительности выполнения процесса, или сокращение издержек, или повышение

качества обслуживания и т.д.) и точка зрения, с позиции которой рассматривается

модель (дирекция, отдел информатизации, экономический отдел и т.д.).

57.

58.

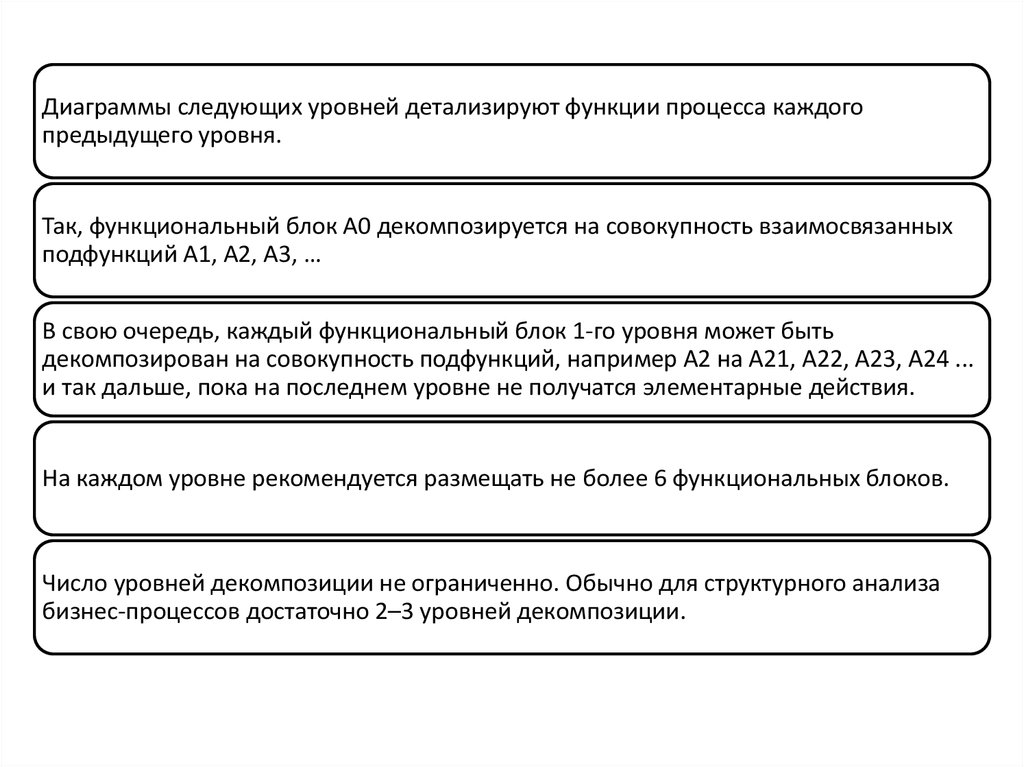

Диаграммы следующих уровней детализируют функции процесса каждогопредыдущего уровня.

Так, функциональный блок А0 декомпозируется на совокупность взаимосвязанных

подфункций А1, А2, А3, …

В свою очередь, каждый функциональный блок 1-го уровня может быть

декомпозирован на совокупность подфункций, например А2 на А21, А22, А23, А24 ...

и так дальше, пока на последнем уровне не получатся элементарные действия.

На каждом уровне рекомендуется размещать не более 6 функциональных блоков.

Число уровней декомпозиции не ограниченно. Обычно для структурного анализа

бизнес-процессов достаточно 2–3 уровней декомпозиции.

59.

60.

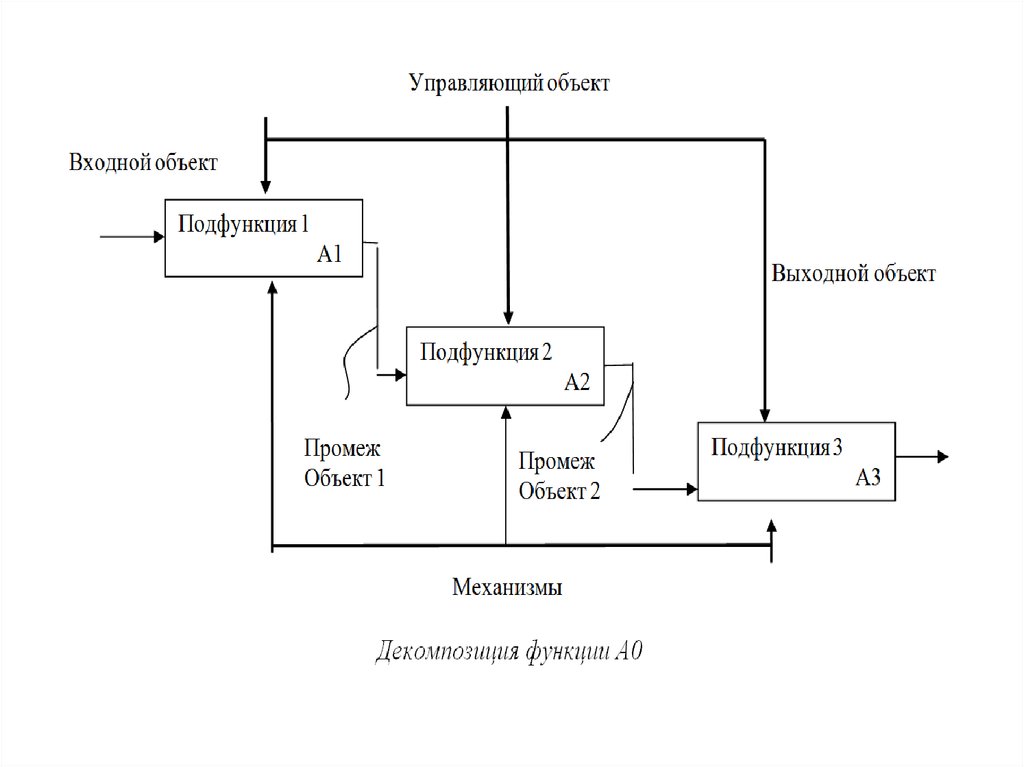

Для каждого функционального блока определяются интерфейсные дугиразличных типов (стрелки), которые отражают потоки объектов.

Объекты могут быть различной природы: материальные, финансовые,

информационные.

По характеру использования объектов в функциональных блоках

различают:

входные (input) объекты слева от блока, выходные (output) объекты

справа от блока,

управляющие (control) объекты сверху от блока

механизмы (mechanize) снизу от блока.

Объекты обозначаются метками на стрелках, которые обязательны.

61.

Входные объекты преобразуются в функциональных блоках в выходные. При этомвыходной объект – это новый созданный объект или преобразованный старый

объект. В последнем случае новое качество объекта, как правило, обозначается

прилагательным, например, принятый заказ, отложенный заказ, удаленный заказ,

выполненный заказ и т.д.

Управляющие объекты соответствуют нормативным актам (законодательным

актам, инструкциям, планам, приказам), на основе которых выполняются процессы.

Кроме того, управляющие объекты рассматриваются как ограничения,

обстоятельства, условия выполнения процесса, например, номенклатуры-ценники,

списки клиентов и поставщиков, состояние запасов, состояние расчетного счета,

наличие производственных мощностей и т.д.

Механизмы – это объекты, которые исполняют процессы (исполнители). К

механизмам относят структурные подразделения предприятия, персонал,

автоматизированные рабочие места, оборудование.

62.

Сущность объектно-ориентированной методологии моделирования бизнеспроцессовОбъектно-ориентированный подход предполагает вначале выделение

классов объектов, а далее определение тех действий, в которых участвуют

объекты.

При этом различают пассивные объекты (материалы, документы,

оборудование), над которыми выполняются действия, и активные объекты

(организационные единицы, конкретные исполнители, информационные

подсистемы), которые осуществляют действия.

Такой подход более объективно позволяет выделять операции над

объектами, а заодно и решать задачи целесообразности существования самих

объектов.

Для объектно-ориентированного моделирования БП широко используют язык

UML (Unified Modeling Language — унифицированный язык моделирования).

Объектно-ориентированная методология предполагает разработку

моделей бизнес-процессов на нескольких уровнях детализации:

•П-модели (Use-Case Model) – модели прецедентов использования,

•О-модели (Object Model) – объектной модели,

•В-модели (Object Interaction Model) – модели взаимодействия объектов.

63.

Модель прецедентов использования (П-модель)Модель прецедентов использования отображает бизнес-процессы в

обобщенном виде, представляя описания прецедентов (процессов),

взаимодействия с ними внешних пользователей (акторов) и распределение

прецедентов по физическим подсистемам.

Построение прецедентной модели начинается с формирования так называемой

внешней диаграммы, или диаграммы вариантов использования (Use Case

Diagram), описывающей бизнес так, как он виден извне, т. е. как он

воспринимается клиентами и другим окружением. Данная диаграмма отражает

представление о том, что (какие процессы) включает в себя бизнес, а не о том,

как (с помощью каких средств) это реализуется.

Основными элементами диаграммы являются прецеденты (варианты

использования) и акторы (субъекты). Прецедентом (вариантом

использования) в UML называется законченная совокупность действий

моделируемой системы, начинающаяся при получении стимула извне и

заканчивающаяся предоставлением некоторого продукта или сервиса актору —

пользователю системы.

64.

При моделировании бизнеса прецедент ставится в соответствие бизнеспроцессам. Это, прежде всего, «внешние» бизнес-процессы,ориентированные на клиента, т. е. заканчивающиеся получением продукта

(товара или услуги) — измеримой потребительской ценности для некоторого

индивидуального клиента бизнес-системы. В виде прецедентов могут быть

представлены и «внутренние» бизнес-процессы, клиентами которых

выступают другие части бизнес-системы, не участвующие в выполнении

процесса.

Прецеденты представляют собой поток взаимосвязанных событий. При этом

прецеденты могут иметь множество вариантов хода событий. Каждый

конкретный прецедент (вариант) называется экземпляром. Экземпляр

реализует конкретный поток событий в конкретных условиях для конкретного

клиента.

Похожие варианты хода событий группируются в классы прецедентов.

Можно рассматривать класс как обобщенный прецедент. Например, класс

прецедентов «Продажа» описывает общий ход событий, выполняемых при

продаже любого продукта любому клиенту. Конкретный экземпляр

прецедента «Продажа» может отличаться в деталях, например, по виду

реализуемого продукта, характеру взаимоотношений с фирмой (новый

клиент или постоянный), степени осведомленности клиента (о предлагаемом

продукте, фирме, условиях покупки).

65.

Акторами, или субъектами, в модели бизнеса являются элементы окружения —клиенты, партнеры, поставщики. Акторы обозначают все то в окружении, что

взаимодействует с бизнесом. Это может быть человек (например, клиент,

покупатель), другая компания (например, организация-поставщик, субподрядчик),

техническая система (например, компьютерная система другой компании). Актор

представляет собой абстракцию кого-либо или чего-либо, использующего бизнес.

Он обозначает роль, которую что-то или кто-то может играть по отношению к

бизнесу.

Не следует путать реальных людей с акторами: реальная личность может играть

несколько ролей в бизнес-системе. Например, конкретный человек может быть и

клиентом, и поставщиком. Как и для прецедентов, для акторов различают понятия

класса и экземпляра. Класс описывает общие характеристики некоторого типа

акторов, а экземпляр — характеристики конкретного актора.

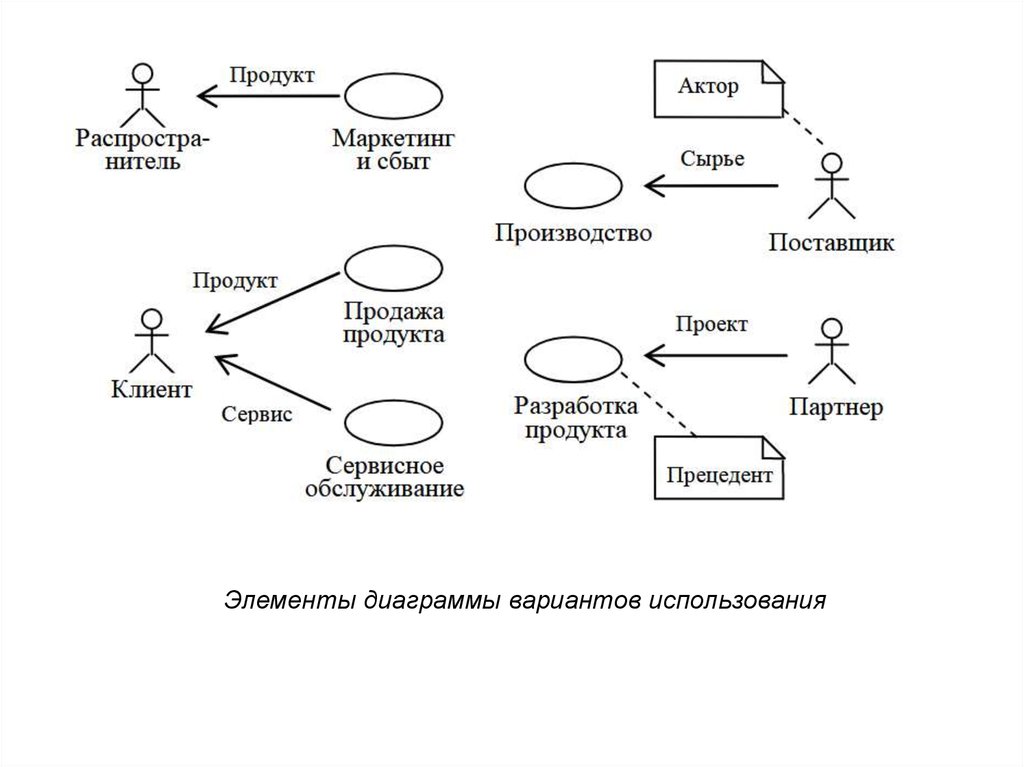

На диаграмме вариантов использования, как правило, отображаются классы

прецедентов и классы акторов. Прецеденты обозначаются эллипсом, а акторы —

фигуркой «человечка» (рис). На диаграмме могут быть также отображены

примечания в виде прямоугольников с «загнутым» уголком.

66.

Элементы диаграммы вариантов использования67.

Между прецедентами и акторами могут быть установлены отношениякоммуникации (communicate), относящиеся к классу отношений ассоциации. На

диаграмме они обозначаются сплошной линией со стрелками. Отношения

коммуникации отражают взаимосвязи прецедентов с окружением, заключающиеся

в обмене веществом (сырьем, инструментами, готовой продукцией), энергией и

информацией.

Таким образом, отношения коммуникации моделируют материальные,

энергетические и информационные потоки. Следует заметить, что, как правило,

между прецедентами не устанавливаются отношения коммуникации, так как в

процессе своего выполнения они не «обращаются» друг к другу. Между

прецедентами допустимо установление отношений зависимости. Между акторами

отношения коммуникации также не указываются, так как с точки зрения бизнессистемы они не представляют интереса.

68.

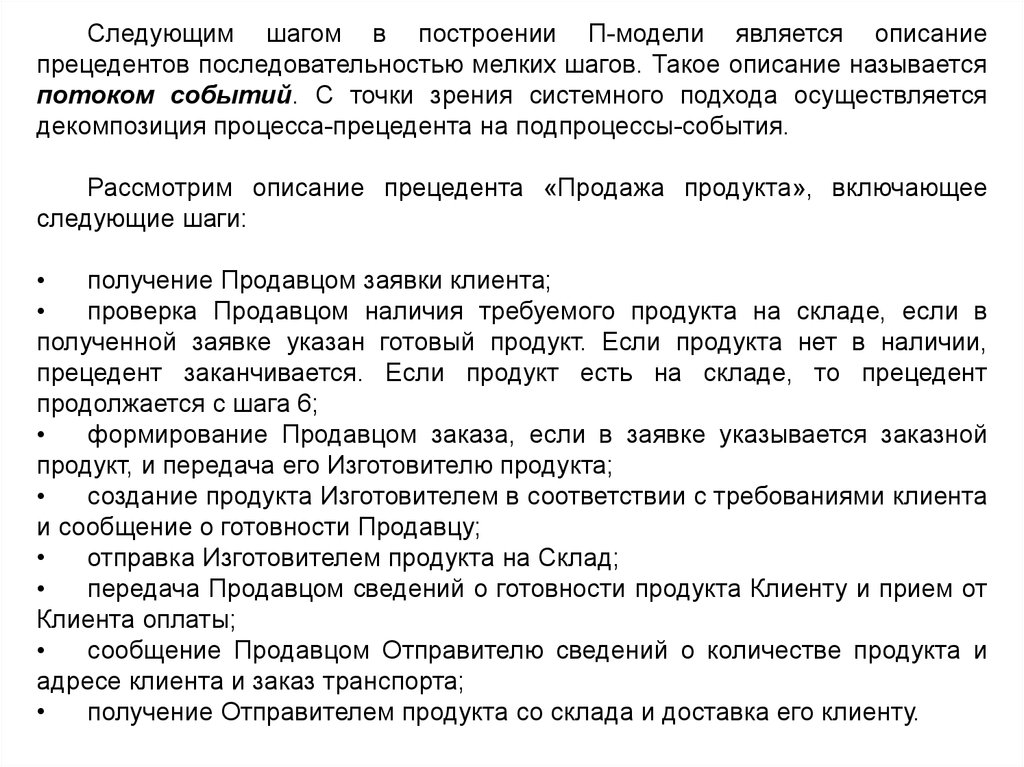

Следующим шагом в построении П-модели является описаниепрецедентов последовательностью мелких шагов. Такое описание называется

потоком событий. С точки зрения системного подхода осуществляется

декомпозиция процесса-прецедента на подпроцессы-события.

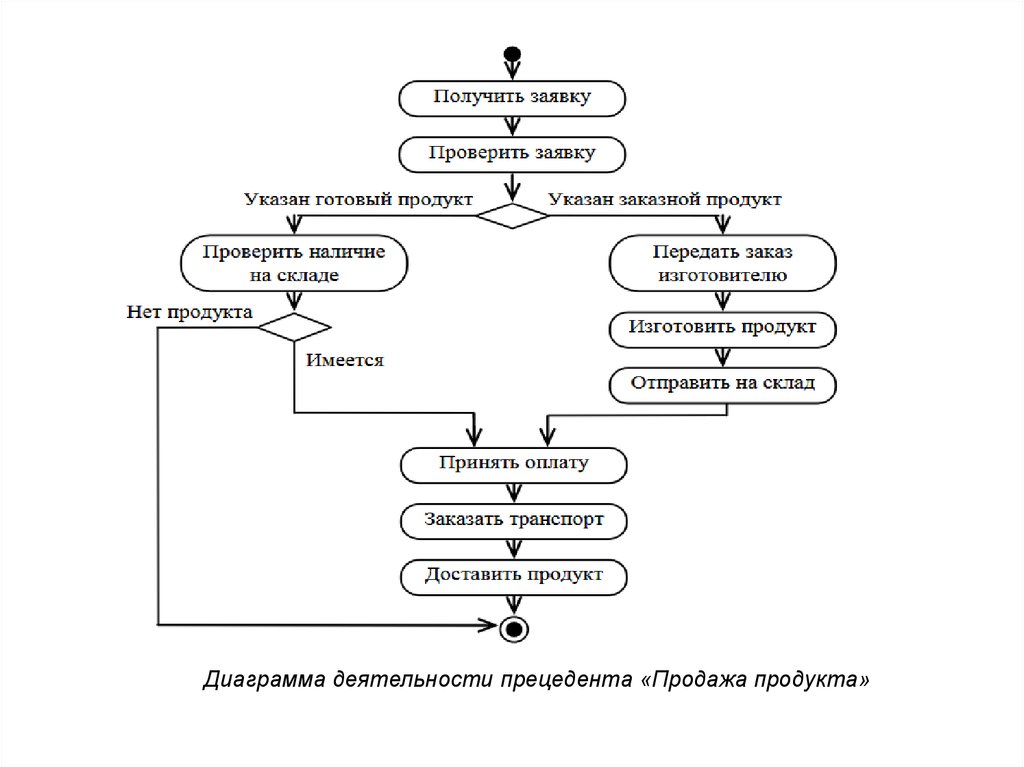

Рассмотрим описание прецедента «Продажа продукта», включающее

следующие шаги:

получение Продавцом заявки клиента;

проверка Продавцом наличия требуемого продукта на складе, если в

полученной заявке указан готовый продукт. Если продукта нет в наличии,

прецедент заканчивается. Если продукт есть на складе, то прецедент

продолжается с шага 6;

формирование Продавцом заказа, если в заявке указывается заказной

продукт, и передача его Изготовителю продукта;

создание продукта Изготовителем в соответствии с требованиями клиента

и сообщение о готовности Продавцу;

отправка Изготовителем продукта на Склад;

передача Продавцом сведений о готовности продукта Клиенту и прием от

Клиента оплаты;

сообщение Продавцом Отправителю сведений о количестве продукта и

адресе клиента и заказ транспорта;

получение Отправителем продукта со склада и доставка его клиенту.

69.

Каждый шаг (событие) прецедента представляет собой некоторое действие,переводящее прецедент в новое состояние. В свою очередь новое состояние

прецедента является стимулом для выполнения следующего шага (события).

Таким образом, прецедент рассматривается как машина состоянийсобытий.

Поток событий прецедента может быть представлен в виде диаграммы

деятельности (Activity Diagram), имеющей некоторое сходство со

структурной схемой алгоритма. Графически диаграмма деятельности

представляется в форме графа, вершинами которого являются действия (шаги

процесса), а дугами — переходы от одного действия к другому. На диаграмме

можно также отразить ветвление, т. е. возможность перехода к различным

действиям в зависимости от некоторых условий.

70.

Диаграмма деятельности прецедента «Продажа продукта»71.

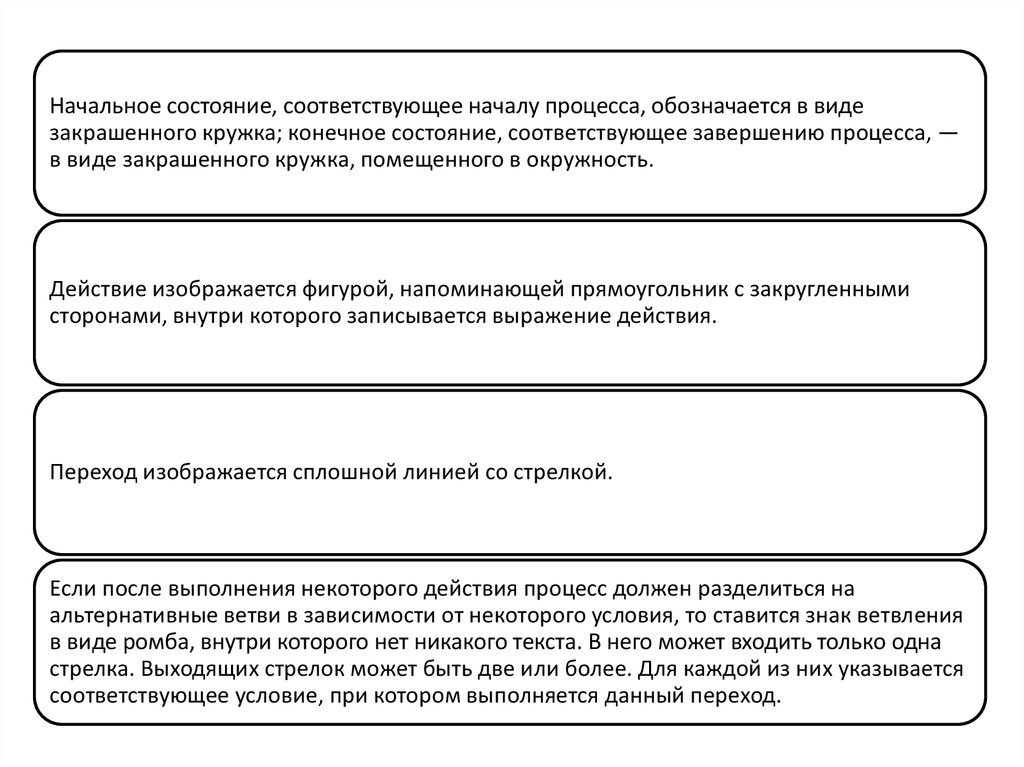

Начальное состояние, соответствующее началу процесса, обозначается в видезакрашенного кружка; конечное состояние, соответствующее завершению процесса, —

в виде закрашенного кружка, помещенного в окружность.

Действие изображается фигурой, напоминающей прямоугольник с закругленными

сторонами, внутри которого записывается выражение действия.

Переход изображается сплошной линией со стрелкой.

Если после выполнения некоторого действия процесс должен разделиться на

альтернативные ветви в зависимости от некоторого условия, то ставится знак ветвления

в виде ромба, внутри которого нет никакого текста. В него может входить только одна

стрелка. Выходящих стрелок может быть две или более. Для каждой из них указывается

соответствующее условие, при котором выполняется данный переход.

72.

Прецедент может содержать различные альтернативные потоки событий, в томчисле достаточно редкие и исключительные потоки, выполняемые при

определенных условиях. Поэтому описание прецедента может быть очень сложным

и запутанным, содержать множество условных переходов и проверок.

Чтобы упростить описание прецедента, необходимо

Рассмотрим два способа структурирования.

его

структурировать.

Первый способ структурирования сложных прецедентов заключается в

использовании отношения включения (include). Если из общего описания

прецедента с альтернативными потоками событий можно выделить фрагмент,

представляющий собой относительно законченную последовательность событий, то

данный фрагмент рассматривается как отдельный прецедент и между ним и

исходным прецедентом устанавливается отношение включения. Поток событий

включенного прецедента «встраивается» в поток событий базового прецедента, т. е.

когда экземпляр базового прецедента в процессе своего выполнения достигает

точки включения, выполняется последовательность шагов включенного прецедента,

после чего продолжается выполнение исходного прецедента.

73.

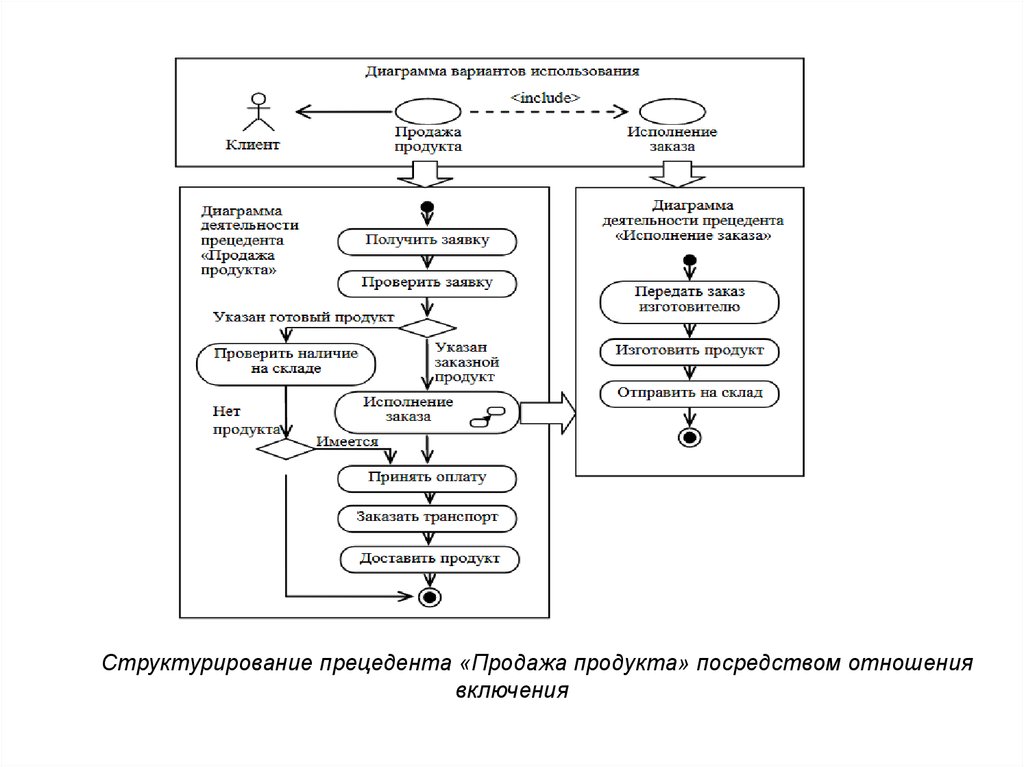

Структурирование прецедента «Продажа продукта» посредством отношениявключения

74.

На рис. приведен пример структурирования прецедента «Продажапродукта», из которого был извлечен фрагмент, содержащий

последовательность действий, выполняемую только в том случае, если

клиент в заявке указывает заказной продукт.

Этот фрагмент выделен в отдельный прецедент «Исполнение заказа». На

диаграмме вариантов использования отношение включения между

прецедентами «Продажа продукта» и «Исполнение заказа» обозначено

пунктирной линией со стрелкой и ключевым словом «include».

Поток событий прецедента «Исполнение заказа» вызывается из

прецедента «Продажа продукта». В диаграмме деятельности вызов

вложенной последовательности действий обозначается с помощью

действия, имеющего специальную пиктограмму.

75.

Второй способ структурирования сложных прецедентов основан на использованииотношения обобщения (generalization) .

Если несколько прецедентов имеют похожее поведение, то следует выделить общее

поведение в отдельный прецедент (родительский) и установить между родительским

прецедентом и исходными отношение обобщения. В этом случае общее поведение

описывается только один раз.

Описания конкретных прецедентов (потомков) содержат только дополнительные шаги

(или модифицированные шаги), которых нет в обобщенном описании. Можно сказать,

что прецеденты-потомки наследуются от некоего обобщенного прецедента-родителя,

являются его подклассами.

Например, чтобы структурировать введенное выше описание прецедента «Продажа

продукта», вводится абстрактный класс «Общий вид продаж» и два наследуемых класса

— «Продажа готового продукта» и «Продажа заказного продукта».

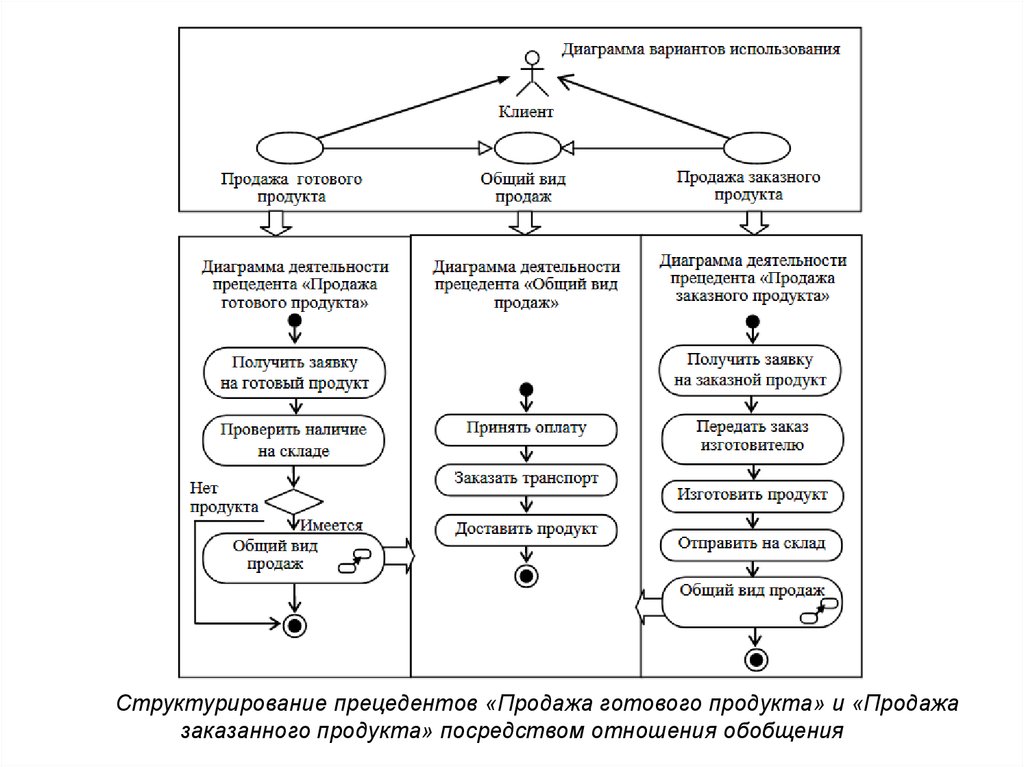

На рис. приведена модель взаимосвязей между этими тремя прецедентами.

76.

Структурирование прецедентов «Продажа готового продукта» и «Продажазаказанного продукта» посредством отношения обобщения

77.

Как видно из рис., клиент взаимодействует не с обобщенным прецедентом,а с одним из конкретных прецедентов, который в ходе своего выполнения

может вызывать поток событий предка.

Поскольку в этом случае сначала выполняется поток событий одного из

прецедентов-потомков (прецедента «Продажа готового продукта» либо

прецедента «Продажа заказного продукта»), то необходимо, чтобы заранее

было известно, какой из прецедентов будет выполняться.

Например, заказы на готовый продукт и на заказной принимаются разными

продавцами в разных отделах, т. е. «Получить заказ на готовый продукт» и

«Получить заказ на заказной продукт» — это разные действия, включенные в

соответствующие прецеденты.

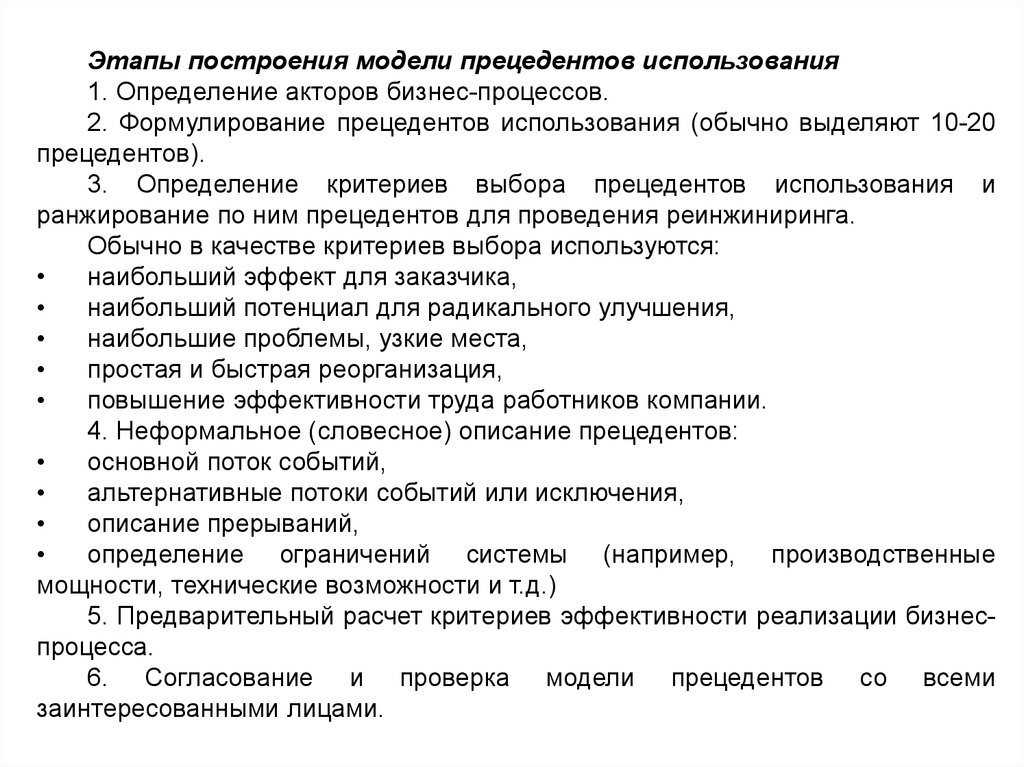

78.

Этапы построения модели прецедентов использования1. Определение акторов бизнес-процессов.

2. Формулирование прецедентов использования (обычно выделяют 10-20

прецедентов).

3. Определение критериев выбора прецедентов использования и

ранжирование по ним прецедентов для проведения реинжиниринга.

Обычно в качестве критериев выбора используются:

наибольший эффект для заказчика,

наибольший потенциал для радикального улучшения,

наибольшие проблемы, узкие места,

простая и быстрая реорганизация,

повышение эффективности труда работников компании.

4. Неформальное (словесное) описание прецедентов:

основной поток событий,

альтернативные потоки событий или исключения,

описание прерываний,

определение ограничений системы (например, производственные

мощности, технические возможности и т.д.)

5. Предварительный расчет критериев эффективности реализации бизнеспроцесса.

6. Согласование и проверка модели прецедентов со всеми

заинтересованными лицами.

79.

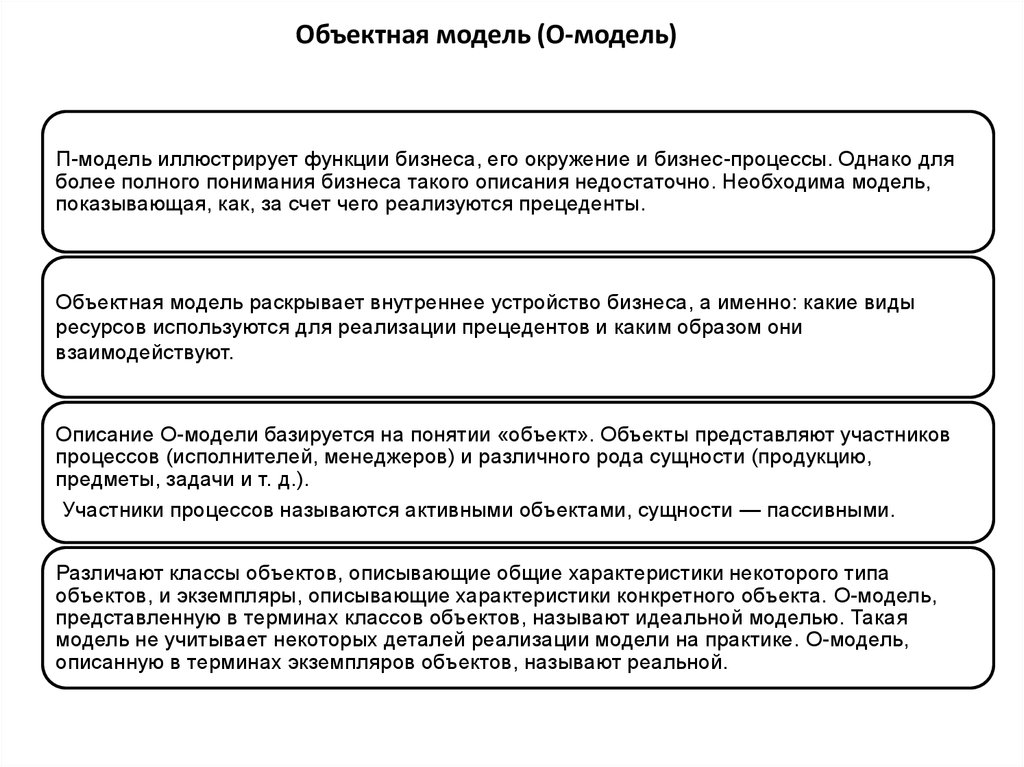

Объектная модель (О-модель)П-модель иллюстрирует функции бизнеса, его окружение и бизнес-процессы. Однако для

более полного понимания бизнеса такого описания недостаточно. Необходима модель,

показывающая, как, за счет чего реализуются прецеденты.

Объектная модель раскрывает внутреннее устройство бизнеса, а именно: какие виды

ресурсов используются для реализации прецедентов и каким образом они

взаимодействуют.

Описание О-модели базируется на понятии «объект». Объекты представляют участников

процессов (исполнителей, менеджеров) и различного рода сущности (продукцию,

предметы, задачи и т. д.).

Участники процессов называются активными объектами, сущности — пассивными.

Различают классы объектов, описывающие общие характеристики некоторого типа

объектов, и экземпляры, описывающие характеристики конкретного объекта. О-модель,

представленную в терминах классов объектов, называют идеальной моделью. Такая

модель не учитывает некоторых деталей реализации модели на практике. О-модель,

описанную в терминах экземпляров объектов, называют реальной.

80.

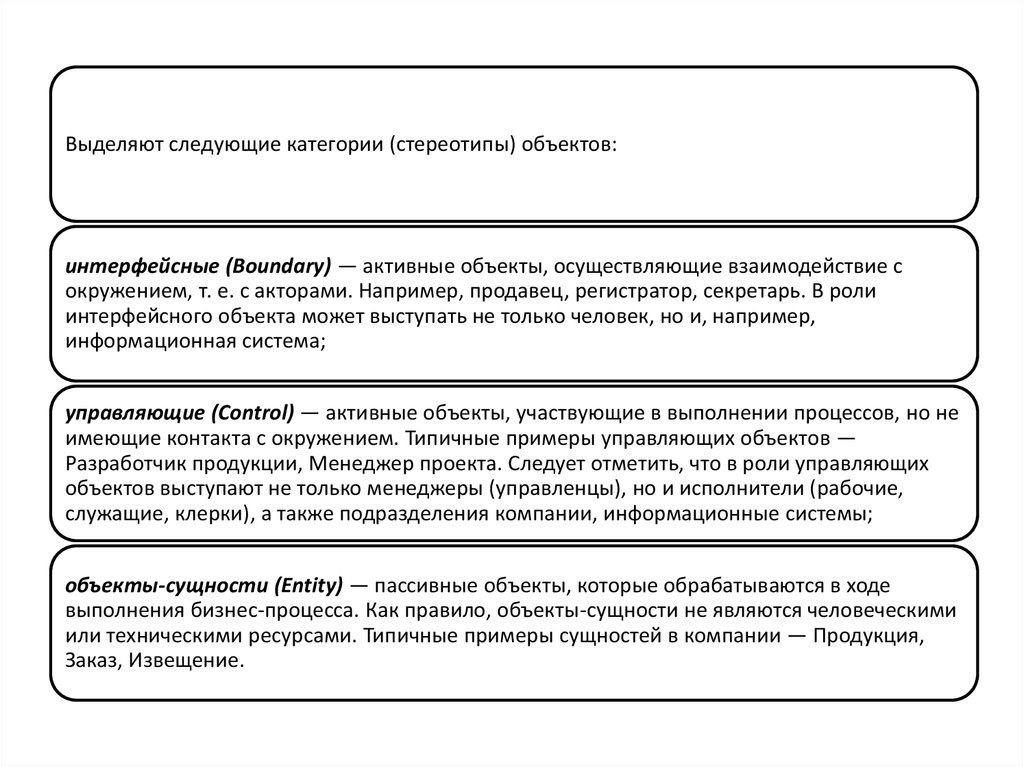

Выделяют следующие категории (стереотипы) объектов:интерфейсные (Boundary) — активные объекты, осуществляющие взаимодействие с

окружением, т. е. с акторами. Например, продавец, регистратор, секретарь. В роли

интерфейсного объекта может выступать не только человек, но и, например,

информационная система;

управляющие (Control) — активные объекты, участвующие в выполнении процессов, но не

имеющие контакта с окружением. Типичные примеры управляющих объектов —

Разработчик продукции, Менеджер проекта. Следует отметить, что в роли управляющих

объектов выступают не только менеджеры (управленцы), но и исполнители (рабочие,

служащие, клерки), а также подразделения компании, информационные системы;

объекты-сущности (Entity) — пассивные объекты, которые обрабатываются в ходе

выполнения бизнес-процесса. Как правило, объекты-сущности не являются человеческими

или техническими ресурсами. Типичные примеры сущностей в компании — Продукция,

Заказ, Извещение.

81.

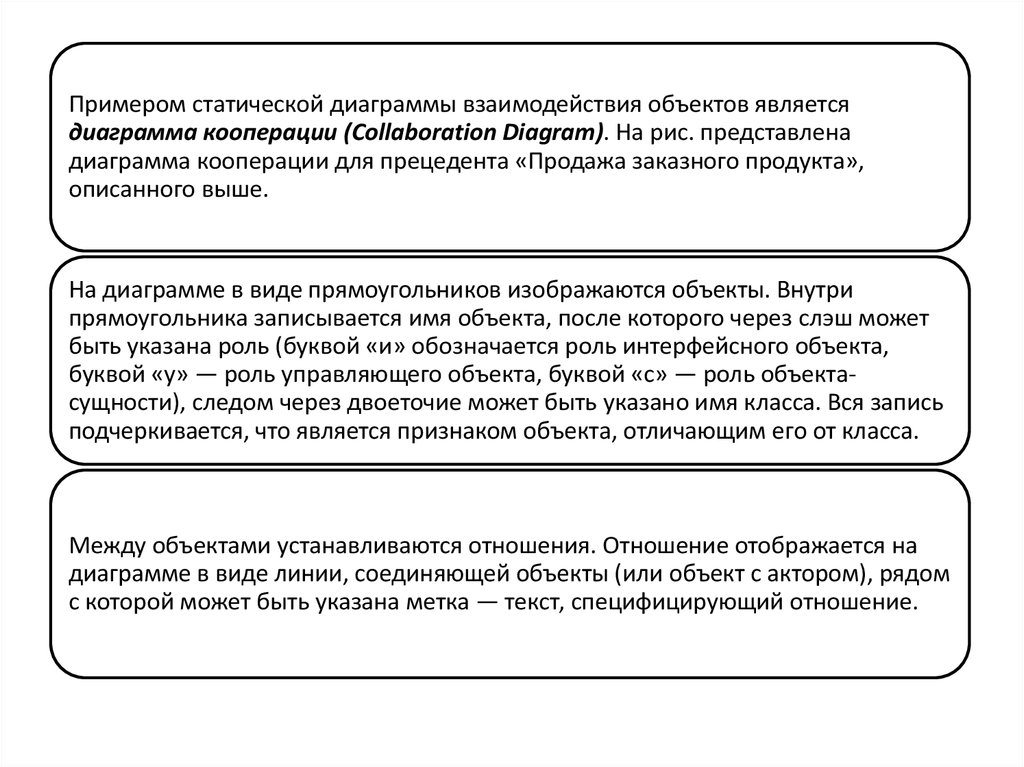

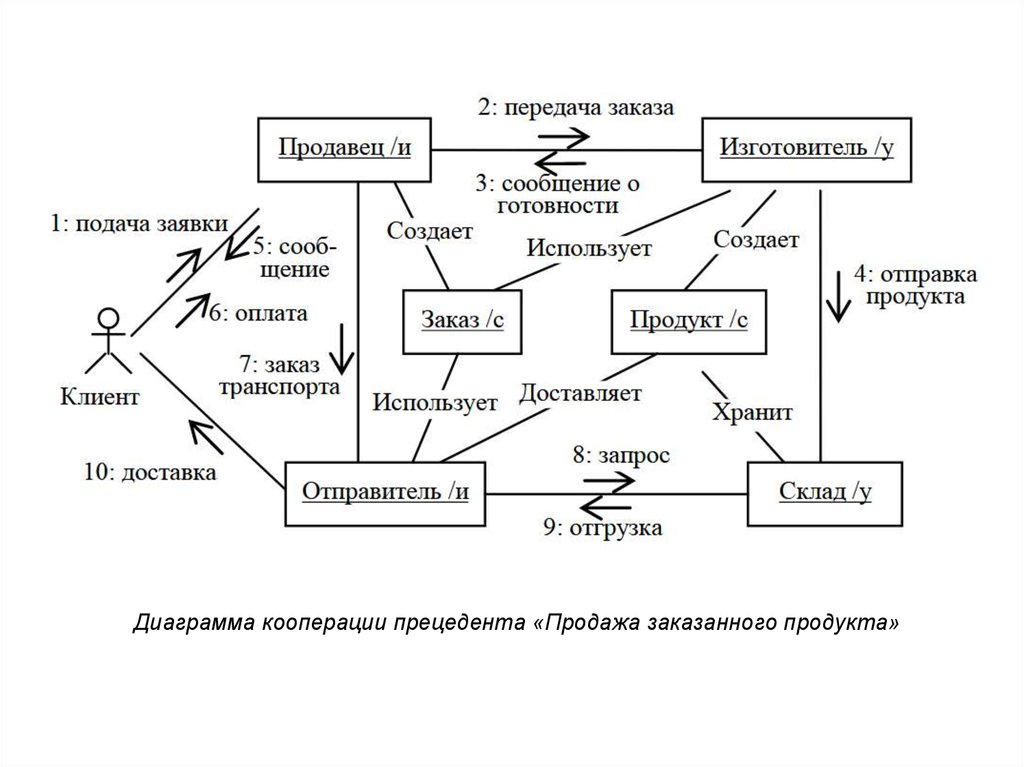

Примером статической диаграммы взаимодействия объектов являетсядиаграмма кооперации (Collaboration Diagram). На рис. представлена

диаграмма кооперации для прецедента «Продажа заказного продукта»,

описанного выше.

На диаграмме в виде прямоугольников изображаются объекты. Внутри

прямоугольника записывается имя объекта, после которого через слэш может

быть указана роль (буквой «и» обозначается роль интерфейсного объекта,

буквой «у» — роль управляющего объекта, буквой «с» — роль объектасущности), следом через двоеточие может быть указано имя класса. Вся запись

подчеркивается, что является признаком объекта, отличающим его от класса.

Между объектами устанавливаются отношения. Отношение отображается на

диаграмме в виде линии, соединяющей объекты (или объект с актором), рядом

с которой может быть указана метка — текст, специфицирующий отношение.

82.

Диаграмма кооперации прецедента «Продажа заказанного продукта»83.

Отношения, представленные на диаграмме кооперации, относятся к двум типам:сообщения и связи.

Отношение сообщения (message) аналогично отношению коммуникации

диаграммы вариантов использования и отражает передачу информации (или

некоторый материальный поток) между объектами. При этом прием сообщения

инициирует выполнение определенных действий тем объектом, которому

сообщение передано. На диаграмме сообщение отображается линией, над

которой помещен небольшой отрезок линии со стрелкой и меткой. Метка может

содержать номер сообщения, отражающего последовательность передачи

сообщений. Следует отметить, что отношения сообщений устанавливаются только

между активными объектами или между активным объектом и актором.

Отношение связи (link), принадлежащее классу отношений ассоциации, отражает

некоторую произвольную связь (ассоциацию) между двумя объектами. При

моделировании бизнес-процессов в виде отношения связи чаще всего

представляют отношение использования, показывающее, что один объект

некоторым образом использует другой. Например, объект Продавец создает

объект Заказ, объект Изготовитель использует Заказ для получения описания

продукта, Отправитель продукта использует Заказ для получения информации о

том, куда доставлять продукт.

84.

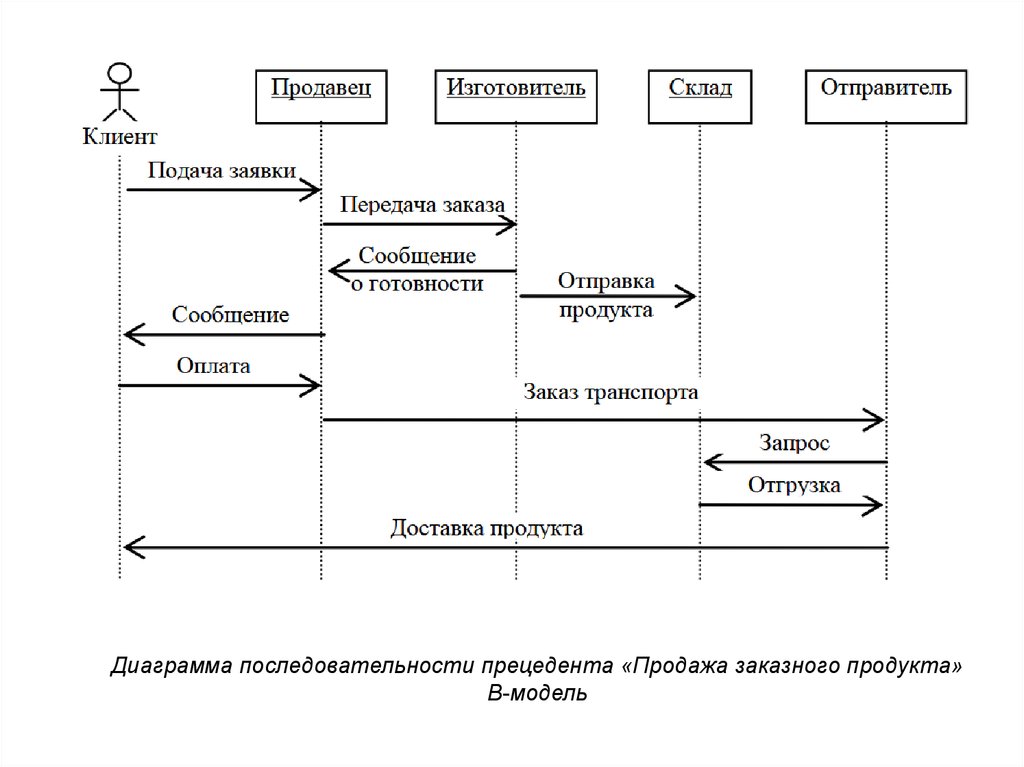

Диаграмма кооперации отражает статический взгляд на реализациюпрецедента. Чтобы отразить динамику реализации прецедента участвующими

в нем объектами, используется динамическая модель взаимодействия

объектов.

Примером такой модели является диаграмма последовательности

(Sequence Diagram). При ее построении описание взаимодействия объектов

как бы «накладывается» на поток событий прецедента, т. е. создается еще

одно описание потока событий в терминах участвующих объектов.

На рис. представлен пример диаграммы последовательности для прецедента

«Продажа заказного продукта».

85.

Диаграмма последовательности прецедента «Продажа заказного продукта»В-модель

86.

На диаграмме последовательности отражаются только отношения сообщений. Каждыйобъект (актор), участвующий в реализации прецедента, изображается в верхней части

диаграммы в виде прямоугольника («человечка»), от которого вниз проведена линия

(«линия жизни»).

Сообщение изображается отрезком горизонтальной линии со стрелкой, проведенным

от линии жизни объекта (актора), посылающего сообщение, до линии жизни объекта

(актора), получающего сообщение.

При этом сообщения упорядочены по времени: первое сообщение изображается

вверху диаграммы, следующее — ниже, следующее — еще ниже и т. д.

Таким образом, ось времени в диаграмме идет сверху вниз, но она не связана с

метрикой и служит только для идентификации порядка взаимодействия, т. е.

расстояние между взаимодействиями (сообщениями) на диаграмме не имеет ничего

общего с интервалами времени между событиями.

87.

Для того чтобы иметь представление обо всех ролях и обязанностях объекта, нужносоставить описание объекта.

Описание объекта состоит из двух частей: описание свойств и описание поведения.

Для составления описания свойств объекта необходимо выделить все его характеристики

(атрибуты). Например, объект Заказ может иметь атрибуты, указывающие название

заказываемого товара, цвет, количество, имя заказавшего товар клиента и т. д. Как

правило, состав атрибутов одинаков для всего класса однотипных объектов. Различные

объекты одного класса отличаются лишь набором конкретных значений атрибутов.

Например, для разных экземпляров класса Заказ будут указаны разные наименования

товара, цвет, количество и т.д.

Для описания состава атрибутов классов, а также для отображения взаимосвязей между

классами используется диаграмма классов (Class Diagram). Пример подобной диаграммы

приведен на рис. Каждый класс на диаграмме представлен в виде прямоугольника,

который может быть разделен на три секции. В первой секции записывается имя класса

(имя класса в отличие от имени объекта не подчеркивается), во второй — список

атрибутов, в третьей — операции (методы) класса. Атрибут должен иметь имя, после

которого через двоеточие может быть указан тип (Integer, Real, String, Class и т. д.).

88.

Пример диаграммы классов89.

Если один из классов представляет собой некоторую сущность, включающуюв себя в качестве составных частей другие сущности, то между классами,

сопоставленными исходной сущности и ее частям, устанавливается

отношение включения (include).

Например, вся информация о заказе может быть разбита на две части —

информация о клиенте (имя, адрес, телефон и пр.) и информация о

заказываемом продукте (наименование, цвет, количество). В этом случае

кроме класса Заказ вводятся классы Клиент и Продукт, и между каждым из

новых классов и исходным устанавливается отношение включения

90.

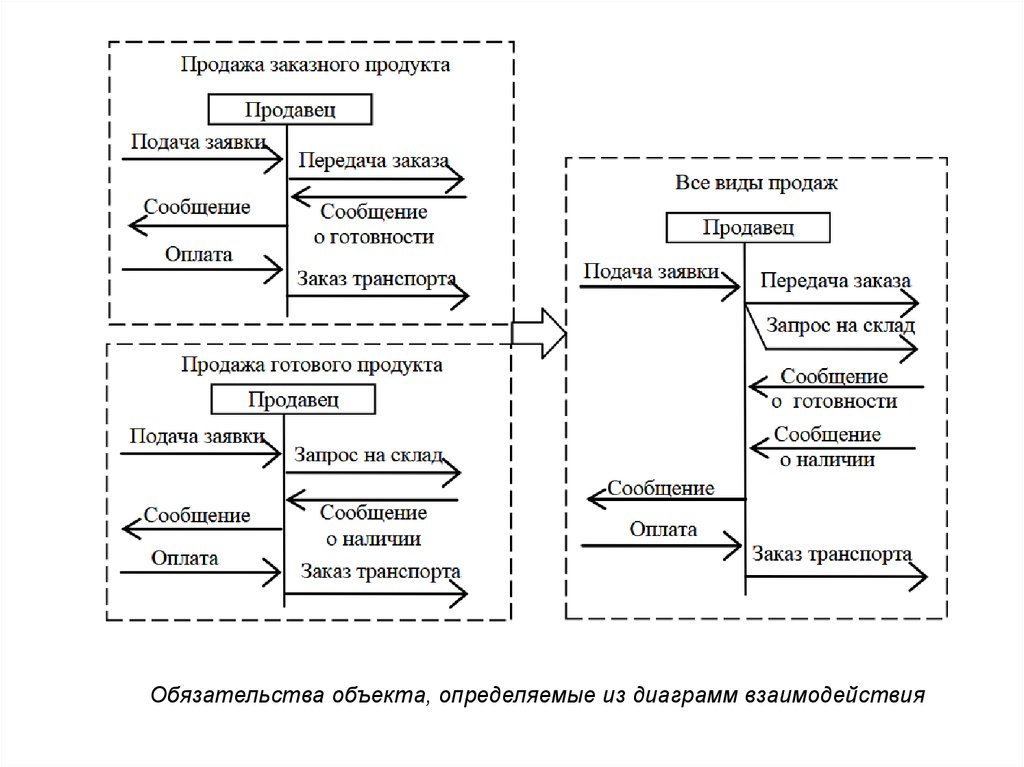

Описание поведения объекта заключается в выявлении всех его обязательств, т. е.всех взаимодействий объекта с другими объектами и акторами в ходе выполнения

всех прецедентов.

Как правило, объект фигурирует в нескольких диаграммах взаимодействия,

описывающих различные прецеденты или экземпляры прецедентов. Из всех

диаграмм, где фигурирует описываемый объект, вычленяются все обязательства

объекта (взаимодействия) и объединяются (рис.). В результате получается описание

всех обязательств объекта во всех прецедентах.

Все требования к объекту, состоящие из описания состояний объекта и описания

поведения, собираются в документ, называемый спецификацией объекта.

91.

Обязательства объекта, определяемые из диаграмм взаимодействия92.

ТЕМА 6. СТОИМОСТНОЙ АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ93.

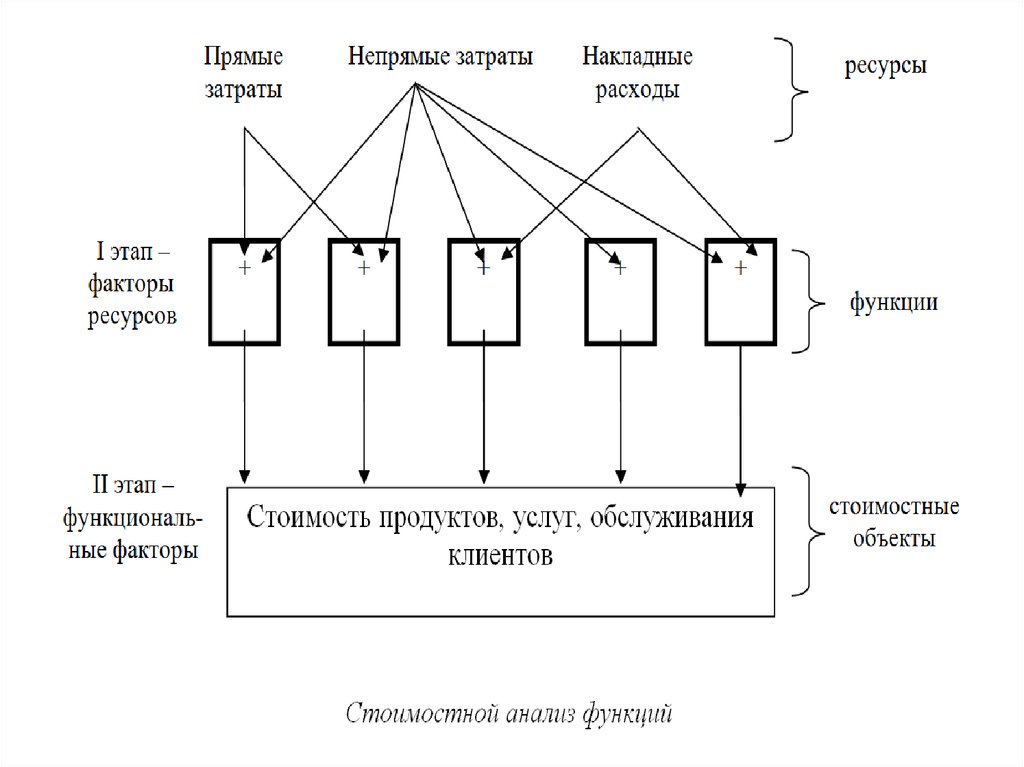

По некоторым данным транзакционные издержки оформления и реализациисделки занимают до 70 % в общей себестоимости готовой продукции.

Традиционно предприятия относят накладные расходы на стоимость продукции в

соответствии с затратами прямого труда. Продукты с наибольшими прямыми затратами

получают больше накладных расходов без учета реальных затрат, связанных с

конкретным обслуживанием выполнения заказов. При традиционном подходе не

учитываются типы потребителей и каналы распространения продукции.

Отсюда возникает неточность в оценке затрат и эффективности деятельности

предприятия по различным видам бизнес-процессов.

Стоимостной анализ функций позволяет сначала определять стоимостные

затраты на выполнение процессов путем отнесения на функции стоимости

использования в них всех ресурсов.

Далее стоимость функций переносится на стоимостные объекты (продукты,

услуги, виды продуктов и услуг, клиенты и типы клиентов, каналы распространения

продукции) в соответствии с объемами работ по каждой функции.

Таким образом, накладные расходы на стоимостные объекты определяются по

степени использования ресурсов в функциях, связанных со стоимостными объектами

(рис).

В отличие от традиционной одноступенчатой схемы стоимостного анализа схема

отнесения затрат становится двухступенчатой, позволяющей более точно определять

издержки, связанные с выполнением заказов потребителей.

94.

95.

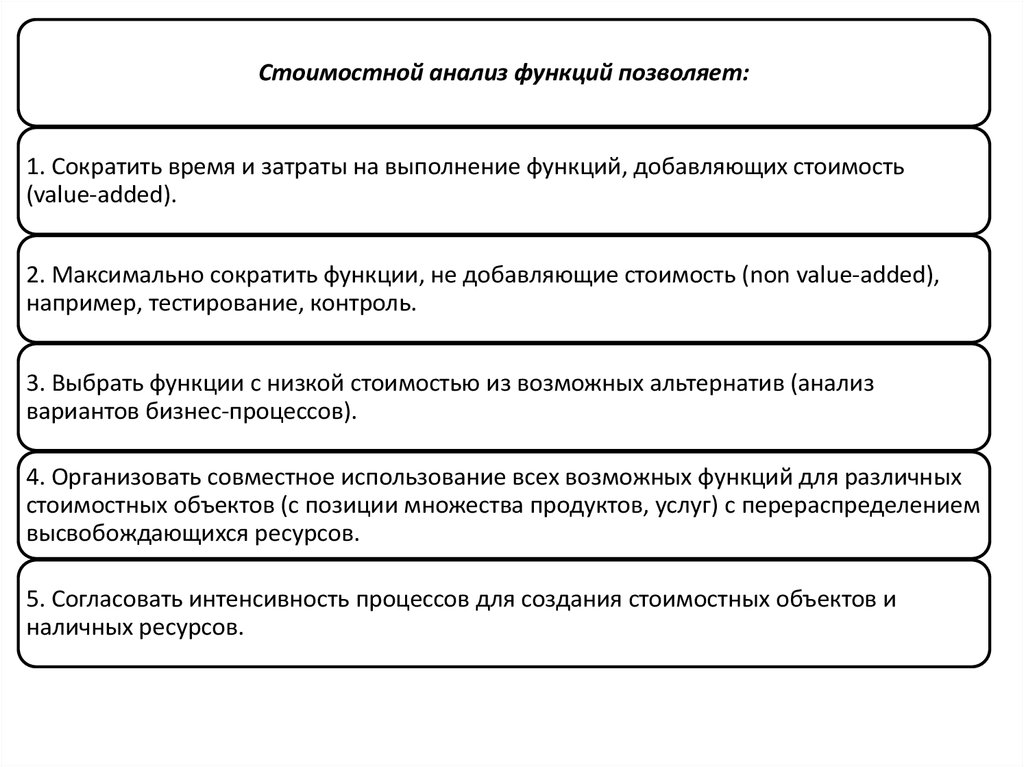

Стоимостной анализ функций позволяет:1. Сократить время и затраты на выполнение функций, добавляющих стоимость

(value-added).

2. Максимально сократить функции, не добавляющие стоимость (non value-added),

например, тестирование, контроль.

3. Выбрать функции с низкой стоимостью из возможных альтернатив (анализ

вариантов бизнес-процессов).

4. Организовать совместное использование всех возможных функций для различных

стоимостных объектов (с позиции множества продуктов, услуг) с перераспределением

высвобождающихся ресурсов.

5. Согласовать интенсивность процессов для создания стоимостных объектов и

наличных ресурсов.

96.

В качестве основы для проведения функционально-стоимостного анализаиспользуется IDEFO-модель бизнес-процесса. Объектами определения стоимости

(стоимостными объектами) являются выходы функциональных блоков IDEF0модели. Суммарная стоимость выходов блока равна стоимости выполнения

соответствующей функции. В свою очередь, стоимость выполнения функции

определяется через стоимость используемых ресурсов, представленных как

входные дуги, дуги управления и механизмов.

Можно выделить стандартные категории расходов (платы за используемые

ресурсы), общие для всех функциональных блоков.

Эти категории называются в ФСА-методе центрами стоимости (cost centers).

Примерами центров стоимости являются: рабочая сила — зарплата исполнителей

функции; оборудование — амортизационные отчисления за используемое

оборудование; помещение — оплата за используемое помещение; материалы —

оплата расходных материалов; управление — затраты на управление (составление

графика работ, планирование и т. д.).

97.

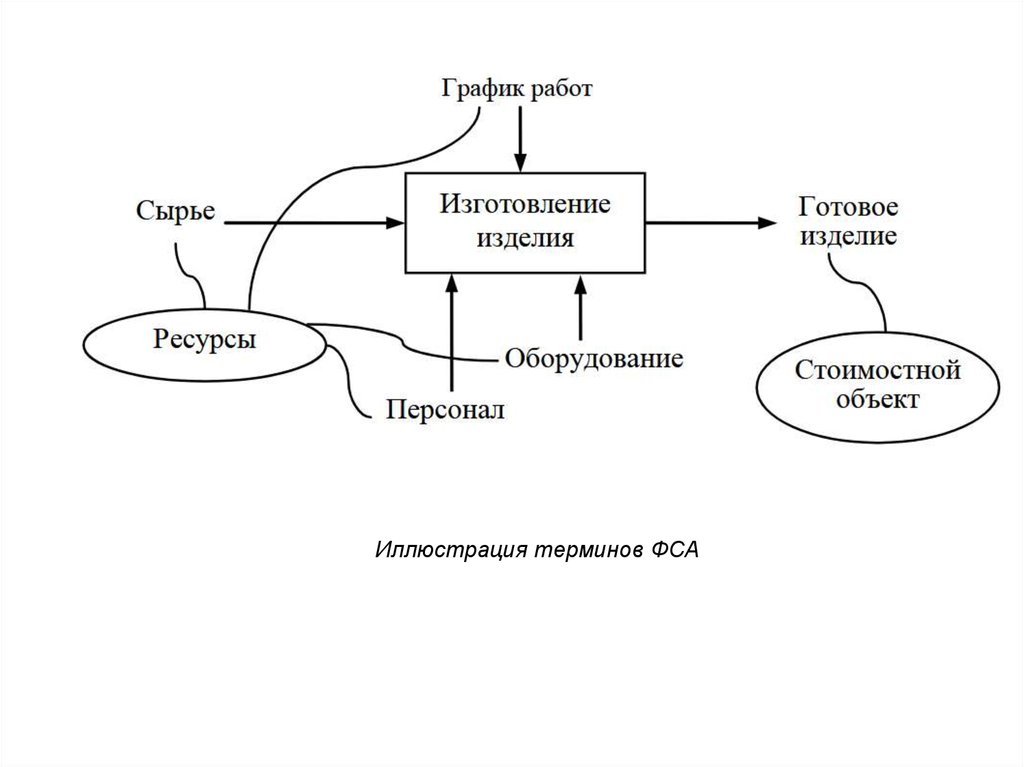

Иллюстрация терминов ФСА98.

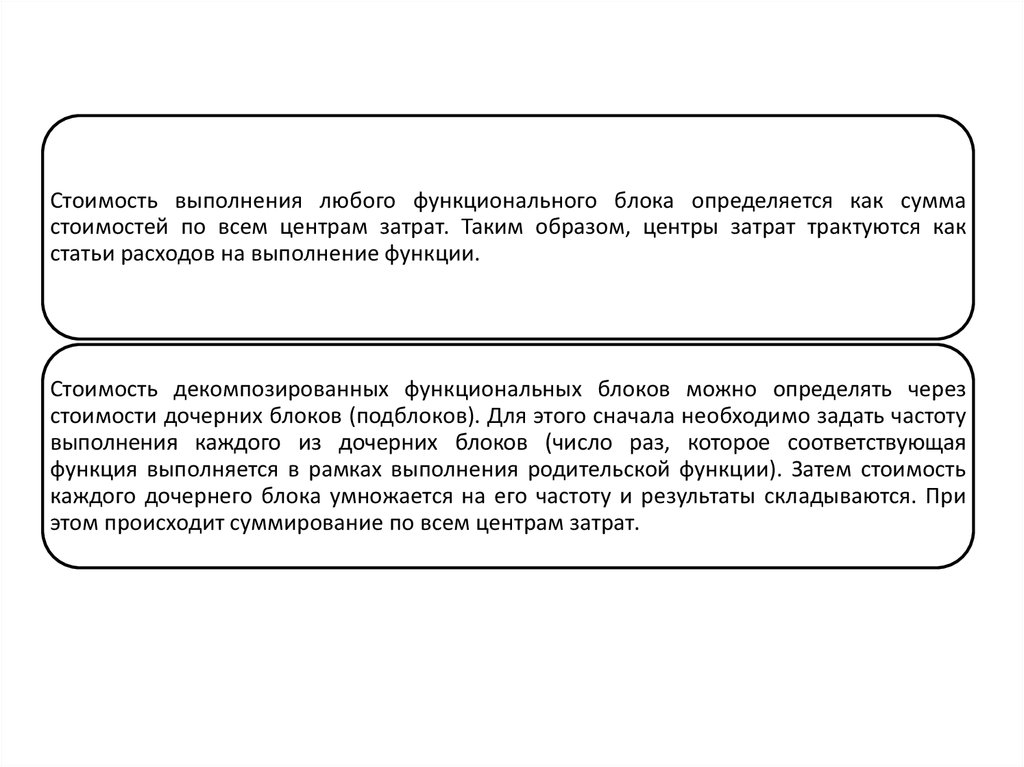

Стоимость выполнения любого функционального блока определяется как суммастоимостей по всем центрам затрат. Таким образом, центры затрат трактуются как

статьи расходов на выполнение функции.

Стоимость декомпозированных функциональных блоков можно определять через

стоимости дочерних блоков (подблоков). Для этого сначала необходимо задать частоту

выполнения каждого из дочерних блоков (число раз, которое соответствующая

функция выполняется в рамках выполнения родительской функции). Затем стоимость

каждого дочернего блока умножается на его частоту и результаты складываются. При

этом происходит суммирование по всем центрам затрат.

99.

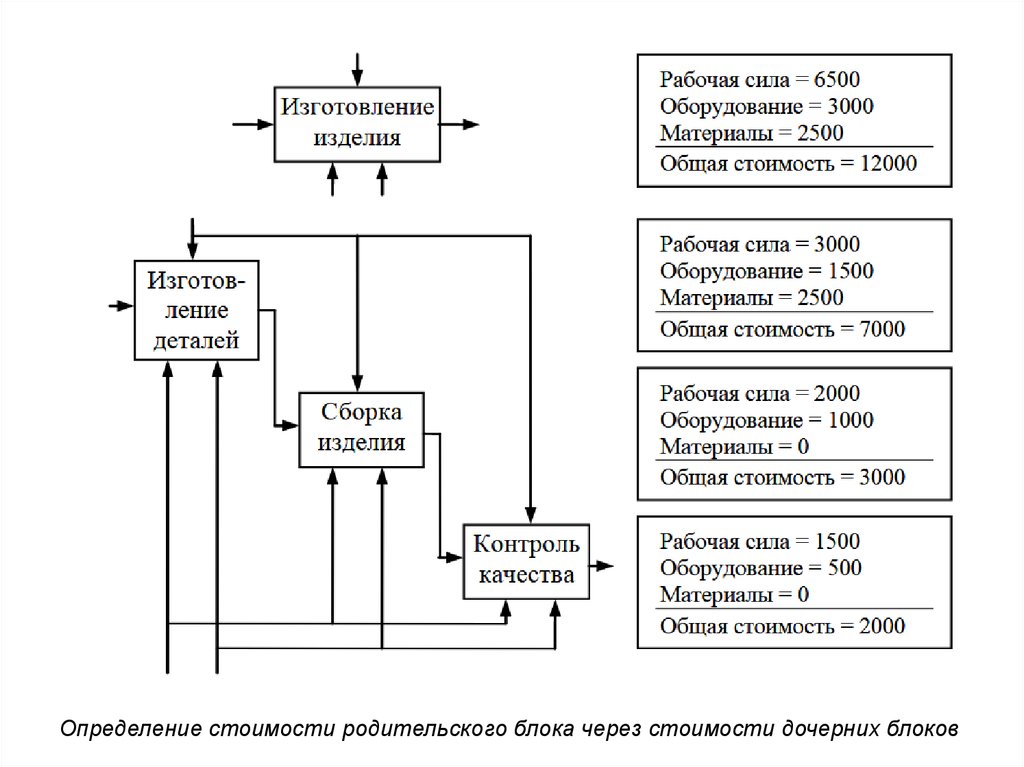

Определение стоимости родительского блока через стоимости дочерних блоков100.

Контрольные вопросы по теме 6• Что такое стоимостной анализ функций?

• В чем заключается основное назначение стоимостного анализа

функций?

• Как определяются стоимостные затраты на выполнение функций

(процессов)?

• Как определяются стоимостные затраты на изготовление продуктов

(оказание услуг)?

101.

ТЕМА 7. ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ БИЗНЕС-ПРОЦЕССОВ102.

Имитационная модель предполагает генерацию в ускоренном масштабе временипо определенным законам распределения рабочих объектов, которые

задерживаются для обработки по заданным законам распределения в

функциональных блоках структурной модели бизнес-процесса.

103.

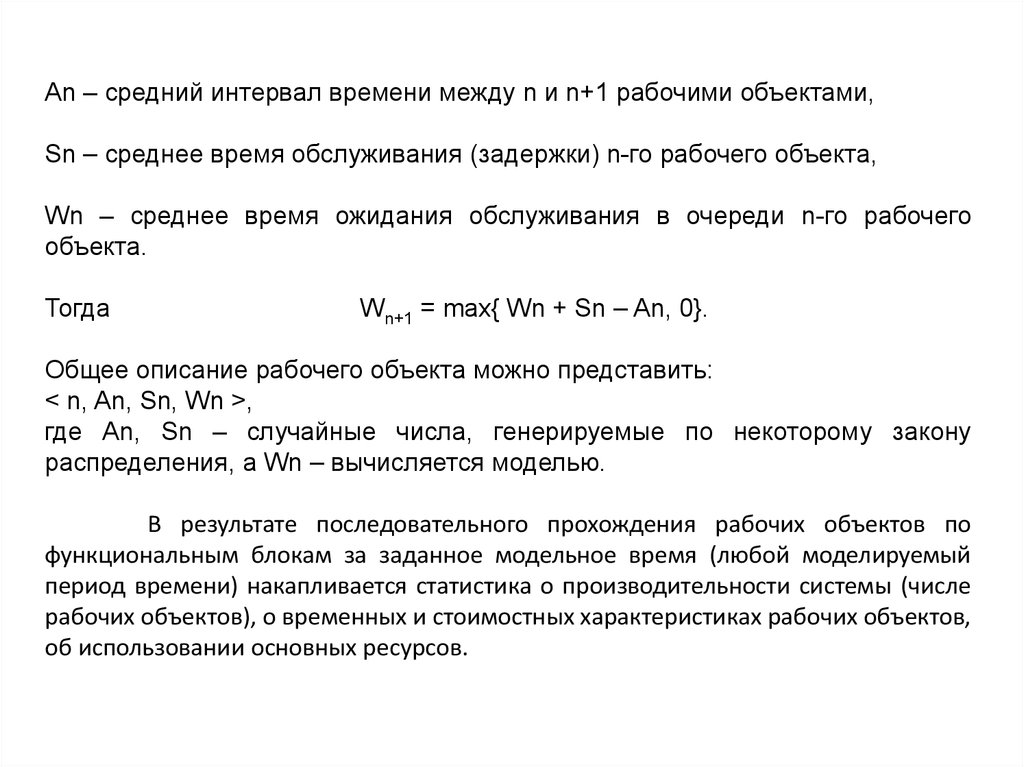

An – средний интервал времени между n и n+1 рабочими объектами,Sn – среднее время обслуживания (задержки) n-го рабочего объекта,

Wn – среднее время ожидания обслуживания в очереди n-го рабочего

объекта.

Тогда

Wn+1 = max{ Wn + Sn – An, 0}.

Общее описание рабочего объекта можно представить:

< n, An, Sn, Wn >,

где An, Sn – случайные числа, генерируемые по некоторому закону

распределения, а Wn – вычисляется моделью.

В результате последовательного прохождения рабочих объектов по

функциональным блокам за заданное модельное время (любой моделируемый

период времени) накапливается статистика о производительности системы (числе

рабочих объектов), о временных и стоимостных характеристиках рабочих объектов,

об использовании основных ресурсов.

104.

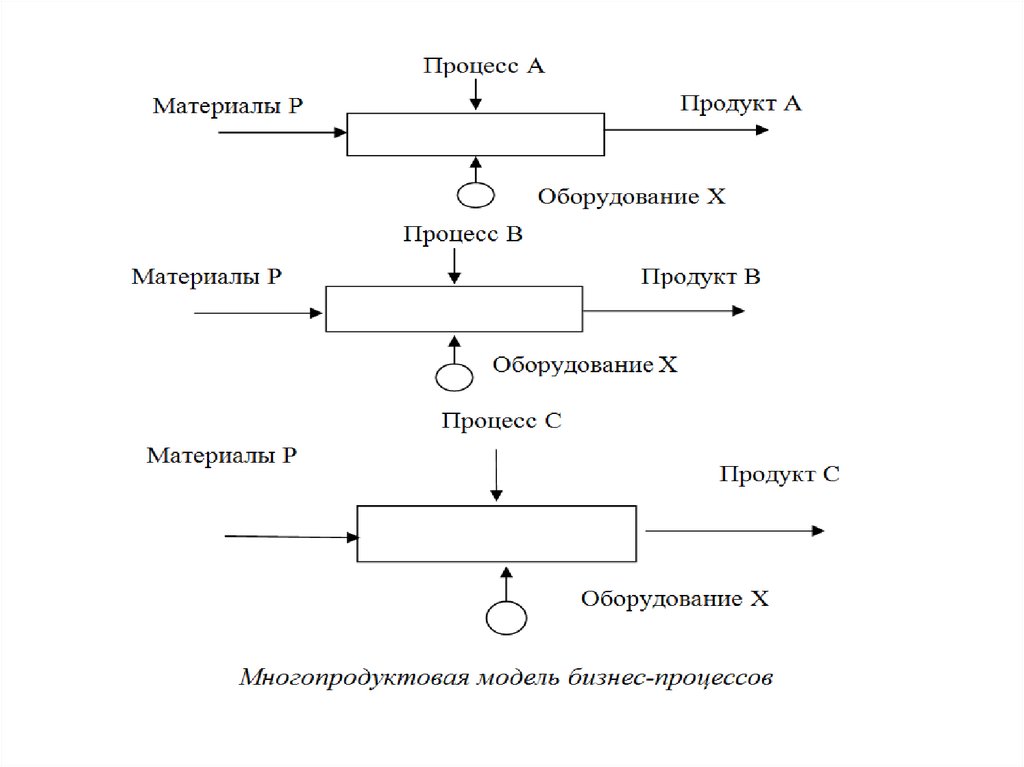

К основным типам имитационных моделей относятся:• многопродуктовая модель;

• разветвляющаяся модель;

• модель с кооперативными связями.

Многопродуктовая модель бизнес-процесса.

Каждый бизнес-процесс соответствует какому-либо виду продукта

(услуги) и использует общие ресурсы (рис). Модель позволяет анализировать

использование ресурсов в нескольких бизнес-процессах. При этом

анализируется достаточность ресурсов, степень их загрузки, интенсивность

использования, финансовые потоки.

105.

106.

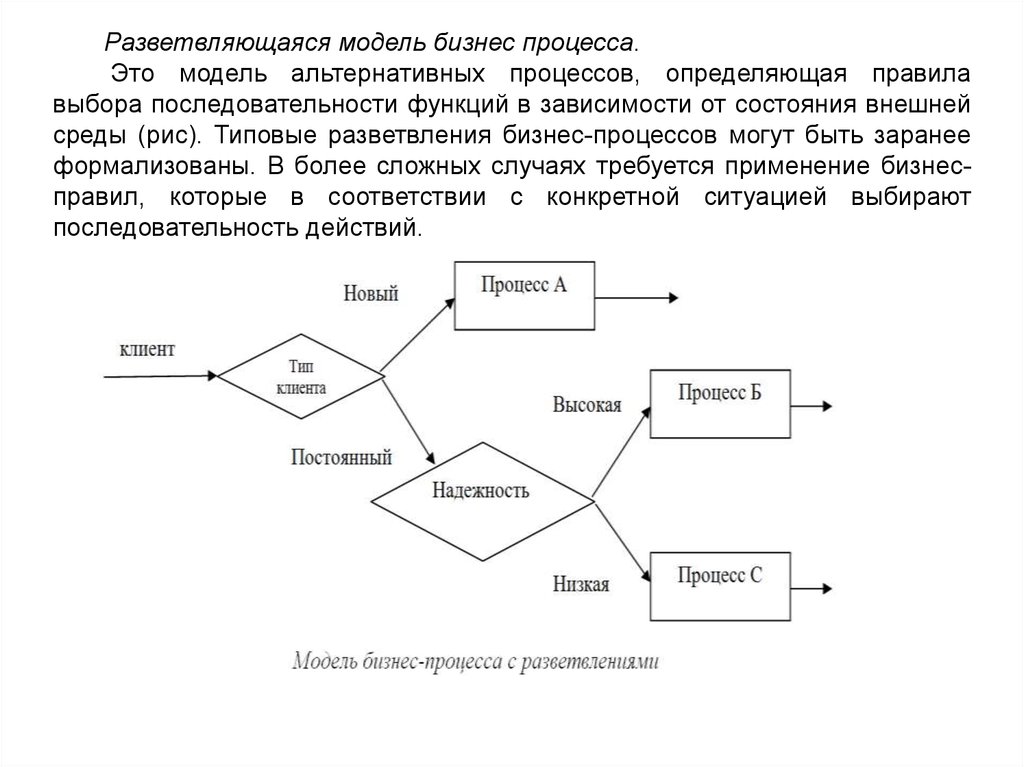

Разветвляющаяся модель бизнес процесса.Это модель альтернативных процессов, определяющая правила

выбора последовательности функций в зависимости от состояния внешней

среды (рис). Типовые разветвления бизнес-процессов могут быть заранее

формализованы. В более сложных случаях требуется применение бизнесправил, которые в соответствии с конкретной ситуацией выбирают

последовательность действий.

107.

Модель бизнес-процесса с кооперативными связями.Задача сокращения длительности цикла бизнес-процесса решается, как

правило, путем объединения нескольких функций в рамках одной

консолидированной

функции,

выполняемой

одним

исполнителем

(подразделением, самостоятельной организационной единицей), что

позволяет сокращать межоперационные переходы, очереди ожидания,

контрольные операции.

С позиции кооперативного взаимодействия с партнерами в рамках

одного бизнес-процесса определяются возможности передачи ряда функций

специализированным

организациям:

при

этом

решаются

задачи

определения выгодности выполнения функций собственными силами или

покупки (аренды) соответствующих продуктов или услуг на стороне, причем в

первом случае производство полуфабрикатов может составлять и

самостоятельные бизнес-процессы.

108.

Контрольные вопросы по теме 7В чем заключается назначение имитационной модели бизнес-процесса?

Какие применяются основные виды имитационных моделей бизнес-процессов?

Что такое имитационный эксперимент и каковы основные его типы?

Какие основные типы статистических данных генерируются в ходе имитационного

эксперимента по моделированию бизнес-процесса?

Как представляется в процессах: разветвление и соединение путей, использование

хранилищ, контейнерных объектов, установление ассоциаций объектов,

копирование объектов и атрибутов?

Как задается ввод исходных данных в имитационную модель?

Какие используются средства по выводу результатной информации имитационного

моделирования?

109.

ТЕМА 8. УПРАВЛЕНИЕ ПРОЕКТАМИ110.

Проектный циклПромежуток времени между моментом появления проекта и моментом его

ликвидации называется проектным циклом (говорят также «жизненным

циклом проекта»).

Жизненный цикл проекта – исходное понятие для исследования проблем

финансирования работ по проекту и принятия соответствующих решений.

Каждый проект, независимо от сложности и объема работ, необходимых для его

выполнения, проходит в своем развитии определенные состояния: от состояния,

когда «проекта еще нет», до состояния, когда «проекта уже нет».

111.

112.

Для деловых людей начало проекта связано с началом его реализациии началом вложения денежных средств в его выполнение.

Окончанием существования проекта может быть:

ввод в действие объектов, начало их эксплуатации и использования

результатов выполнения проекта;

перевод персонала, выполнявшего проект, на другую работу;

достижение проектом заданных результатов;

прекращение финансирования проекта;

начало работ по внесению в проект серьезных изменений, не

предусмотренных первоначальным замыслом (модернизация);

вывод объектов проекта из эксплуатации.

113.

Структуризация проектов. Функции и подсистемы управления проектамиСтруктуризация, суть которой сводится к разбивке проекта на иерархические подсистемы и

компоненты, необходима для того, чтобы проектом можно было управлять.

Функции управления проектом осуществляются на всех этапах и фазах управления

проектом и включают: планирование, контроль проекта, анализ, принятие решений,

составление и сопровождение бюджета проекта, организацию осуществления, мониторинг,

оценку,

отчетность,

экспертизу, проверку

и приемку,

бухгалтерский

учет,

администрирование.

Подсистемы управления проектами формируются в зависимости от структуры

предметных областей и управляемых элементов проекта, относительно самостоятельных в

рамках проекта.

Предметные области и управляемые элементы в рамках проекта в самом общем виде

включают: сроки, трудовые ресурсы, стоимость и издержки, доходы, закупки и поставки

ресурсов и услуг, ресурсы (уже закупленные), изменения по проекту, риски проекта,

информацию и коммуникации, качество и пр.

114.

Отличие подсистем от функций управления проектом заключается в том, чтоподсистемы ориентированы на предметную область, а функции нацелены на

специфические процессы, процедуры и методы.

Управление подсистемой включает выполнение практически всех функций.

Так, планирование расходов и контроль расходов базируются на одной и той

же предметной области – затратах, а планирование расходов и планирование

качества базируются на одинаковых процедурах составления планов, сетевом

моделировании и пр.

115.

Подсистемы системы управления проектом по основным предметным областямподразделяются на управление:

– содержанием проекта,

– объемами работ,

– временем,

– продолжительностью,

– стоимостью,

– качеством,

– закупками и поставками,

– распределением ресурсов,

– человеческими ресурсами,

– рисками,

– запасами ресурсов,

– интеграционное (координационное) управление,

– информацией и коммуникациями.

116.

Организационные структуры управления проектамиВыделяют следующие принципиальные организационные формы:

– функциональная структура, предполагающая использование существующей

функциональной иерархической структуры организации (менеджер проекта

осуществляет лишь общую координацию работ);

– дивизиональная форма организации управления (разновидность

функциональной структуры, сформированная по региональному, продуктовому или

технологическому признакам);

– проектная структура – данный подход предполагает, что комплекс работ

проекта разрабатывается независимо от иерархической структуры организации;

– матричная структура – промежуточная форма, объединяющая преимущества

проектной и функциональной структур управления.

117.

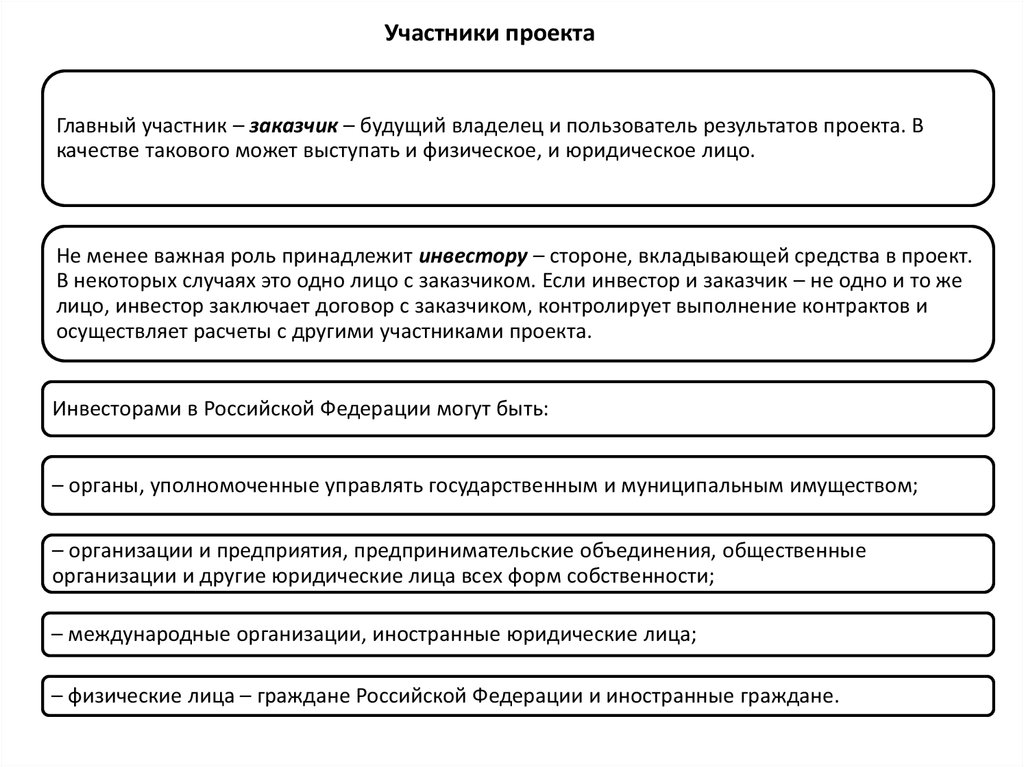

Участники проектаГлавный участник – заказчик – будущий владелец и пользователь результатов проекта. В

качестве такового может выступать и физическое, и юридическое лицо.

Не менее важная роль принадлежит инвестору – стороне, вкладывающей средства в проект.

В некоторых случаях это одно лицо с заказчиком. Если инвестор и заказчик – не одно и то же

лицо, инвестор заключает договор с заказчиком, контролирует выполнение контрактов и

осуществляет расчеты с другими участниками проекта.

Инвесторами в Российской Федерации могут быть:

– органы, уполномоченные управлять государственным и муниципальным имуществом;

– организации и предприятия, предпринимательские объединения, общественные

организации и другие юридические лица всех форм собственности;

– международные организации, иностранные юридические лица;

– физические лица – граждане Российской Федерации и иностранные граждане.

118.

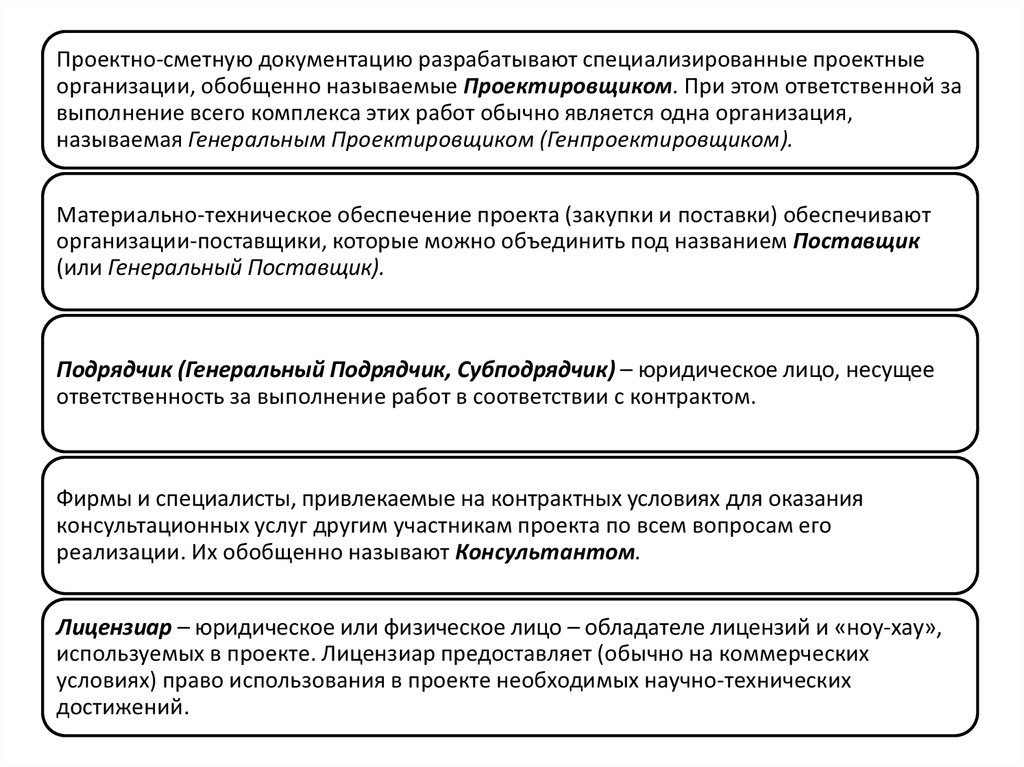

Проектно-сметную документацию разрабатывают специализированные проектныеорганизации, обобщенно называемые Проектировщиком. При этом ответственной за

выполнение всего комплекса этих работ обычно является одна организация,

называемая Генеральным Проектировщиком (Генпроектировщиком).

Материально-техническое обеспечение проекта (закупки и поставки) обеспечивают

организации-поставщики, которые можно объединить под названием Поставщик

(или Генеральный Поставщик).

Подрядчик (Генеральный Подрядчик, Субподрядчик) – юридическое лицо, несущее

ответственность за выполнение работ в соответствии с контрактом.

Фирмы и специалисты, привлекаемые на контрактных условиях для оказания

консультационных услуг другим участникам проекта по всем вопросам его

реализации. Их обобщенно называют Консультантом.

Лицензиар – юридическое или физическое лицо – обладателе лицензий и «ноу-хау»,

используемых в проекте. Лицензиар предоставляет (обычно на коммерческих

условиях) право использования в проекте необходимых научно-технических

достижений.

119.

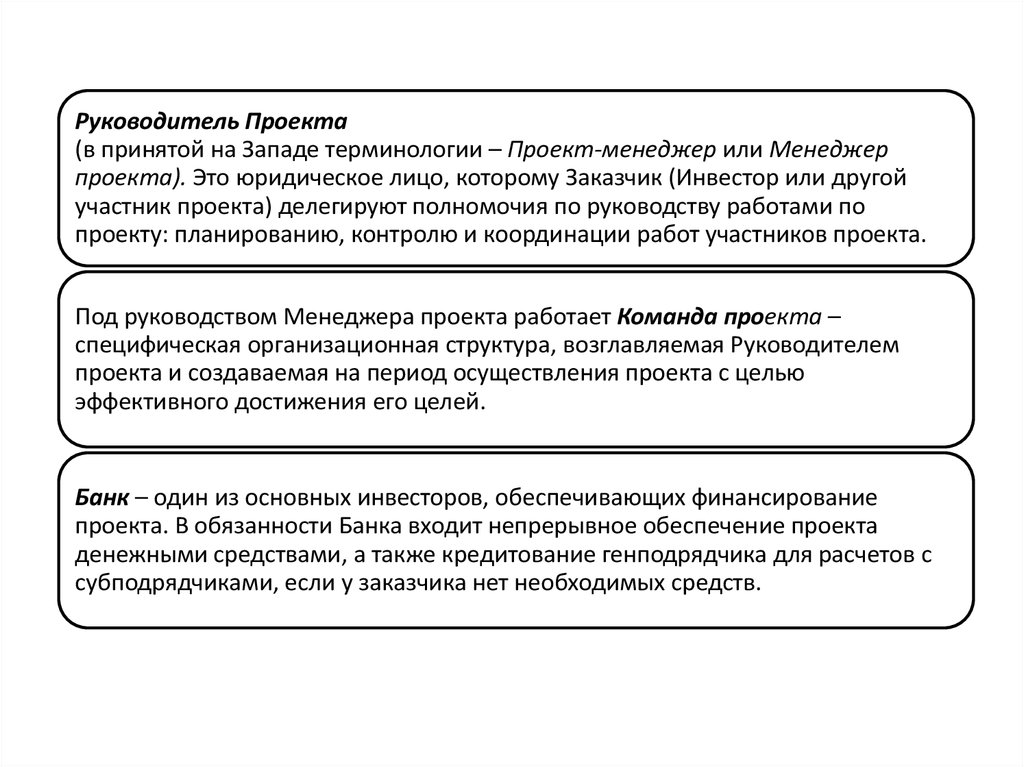

Руководитель Проекта(в принятой на Западе терминологии – Проект-менеджер или Менеджер

проекта). Это юридическое лицо, которому Заказчик (Инвестор или другой

участник проекта) делегируют полномочия по руководству работами по

проекту: планированию, контролю и координации работ участников проекта.

Под руководством Менеджера проекта работает Команда проекта –

специфическая организационная структура, возглавляемая Руководителем

проекта и создаваемая на период осуществления проекта с целью

эффективного достижения его целей.

Банк – один из основных инвесторов, обеспечивающих финансирование

проекта. В обязанности Банка входит непрерывное обеспечение проекта

денежными средствами, а также кредитование генподрядчика для расчетов с

субподрядчиками, если у заказчика нет необходимых средств.

120.

Цели и содержание контроля проектаСуществует несколько основных принципов построения эффективной

системы контроля:

Наличие конкретных планов.

Наличие информативной системы отчетности.

Наличие эффективной системы анализа фактических показателей и

тенденций.

Наличие эффективной системы реагирования.

121.

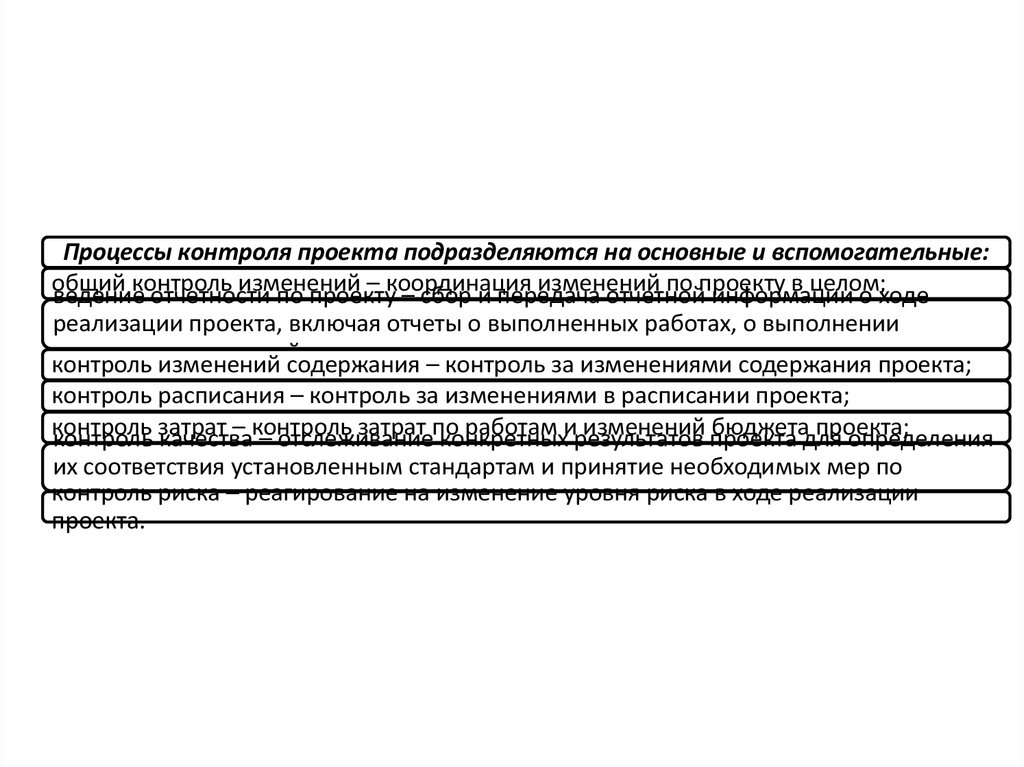

Процессы контроля проекта подразделяются на основные и вспомогательные:общий

контроль

изменений

– координация

изменений

по проекту

в целом;

ведение

отчетности

по проекту

– сбор и передача

отчетной

информации

о ходе

реализации проекта, включая отчеты о выполненных работах, о выполнении

плановыхизменений

показателей,

прогноз с учетом

имеющихся

результатов;

контроль

содержания

– контроль

за изменениями

содержания проекта;

контроль расписания – контроль за изменениями в расписании проекта;

контроль

– контроль

затрат по

работам ирезультатов

изменений проекта

бюджетадля

проекта;

контроль затрат

качества

– отслеживание

конкретных

определения

их соответствия установленным стандартам и принятие необходимых мер по

контроль

риска

– реагирование

накизменение

риска в ходе реализации

устранению

причин,

приводящих

нарушениюуровня

качества;

проекта.

122.

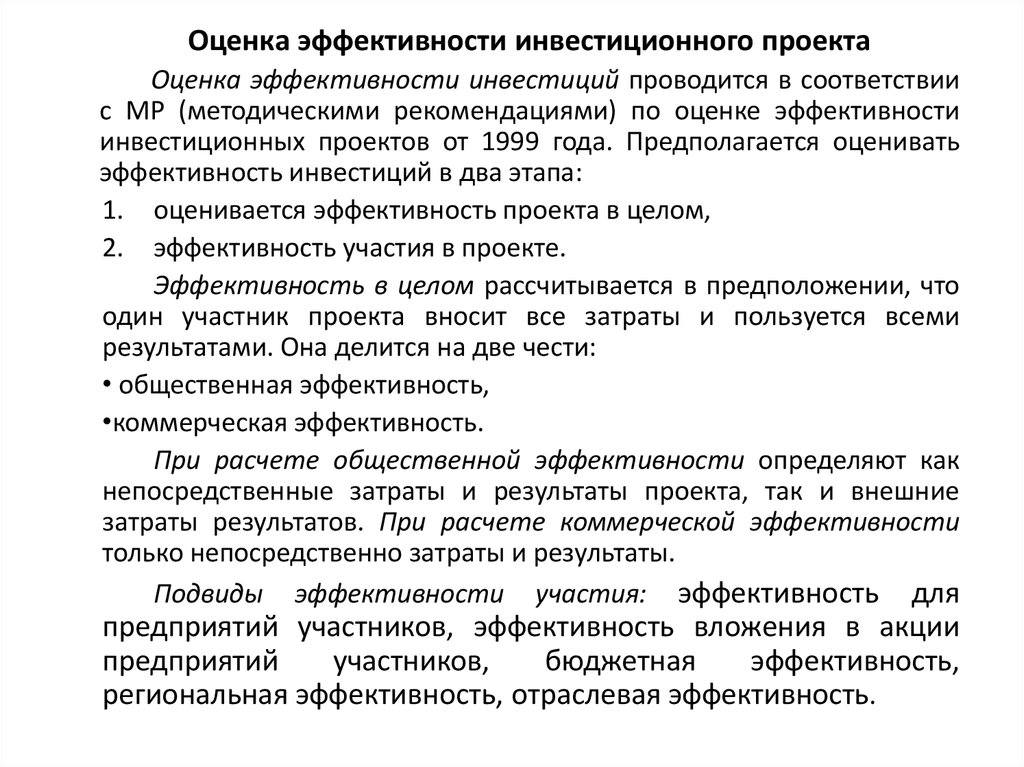

Оценка эффективности инвестиционного проектаОценка эффективности инвестиций проводится в соответствии

с МР (методическими рекомендациями) по оценке эффективности

инвестиционных проектов от 1999 года. Предполагается оценивать

эффективность инвестиций в два этапа:

1. оценивается эффективность проекта в целом,

2. эффективность участия в проекте.

Эффективность в целом рассчитывается в предположении, что

один участник проекта вносит все затраты и пользуется всеми

результатами. Она делится на две чести:

• общественная эффективность,

•коммерческая эффективность.

При расчете общественной эффективности определяют как

непосредственные затраты и результаты проекта, так и внешние

затраты результатов. При расчете коммерческой эффективности

только непосредственно затраты и результаты.

Подвиды эффективности участия: эффективность для

предприятий участников, эффективность вложения в акции

предприятий

участников,

бюджетная

эффективность,

региональная эффективность, отраслевая эффективность.

123.

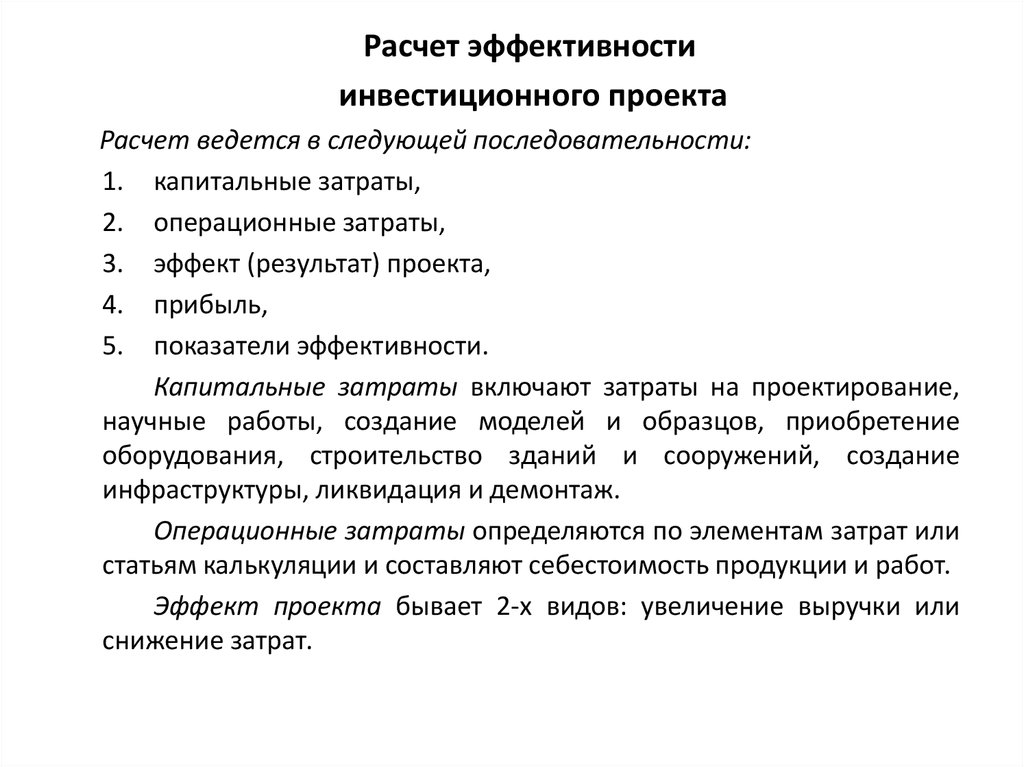

Расчет эффективностиинвестиционного проекта

Расчет ведется в следующей последовательности:

1. капитальные затраты,

2. операционные затраты,

3. эффект (результат) проекта,

4. прибыль,

5. показатели эффективности.

Капитальные затраты включают затраты на проектирование,

научные работы, создание моделей и образцов, приобретение

оборудования, строительство зданий и сооружений, создание

инфраструктуры, ликвидация и демонтаж.

Операционные затраты определяются по элементам затрат или

статьям калькуляции и составляют себестоимость продукции и работ.

Эффект проекта бывает 2-х видов: увеличение выручки или

снижение затрат.

124.

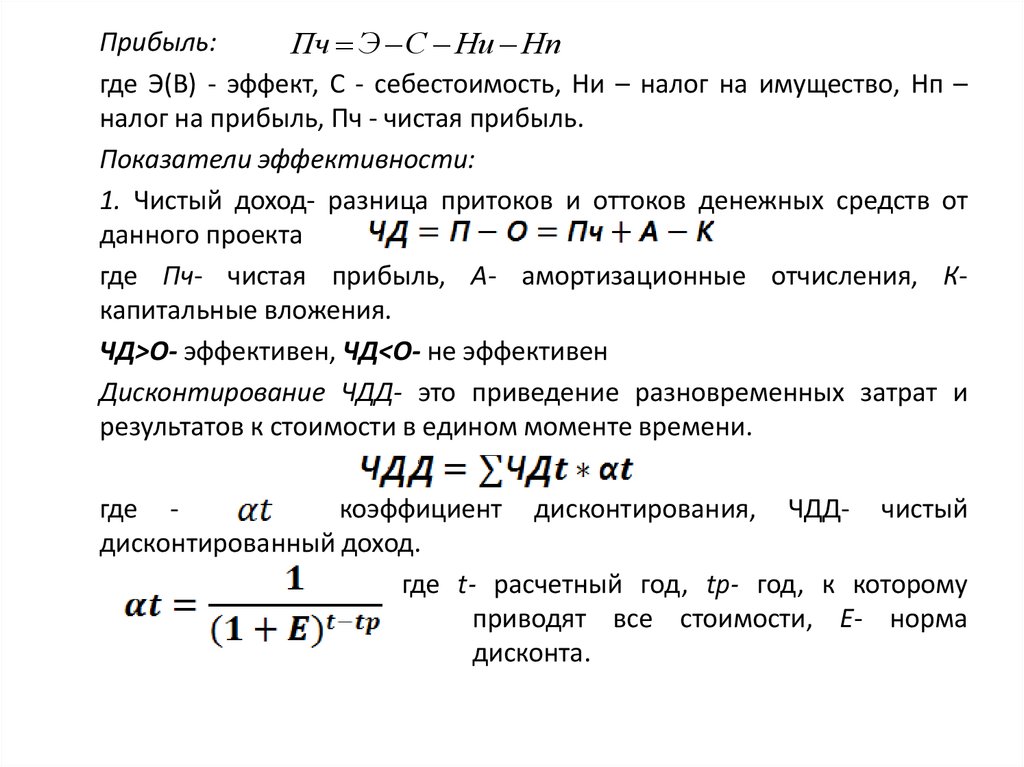

Прибыль:Пч Э С Ни Нп

где Э(В) - эффект, С - себестоимость, Ни – налог на имущество, Нп –

налог на прибыль, Пч - чистая прибыль.

Показатели эффективности:

1. Чистый доход- разница притоков и оттоков денежных средств от

данного проекта

где Пч- чистая прибыль, А- амортизационные отчисления, Ккапитальные вложения.

ЧД>О- эффективен, ЧД<О- не эффективен

Дисконтирование ЧДД- это приведение разновременных затрат и

результатов к стоимости в едином моменте времени.

где коэффициент дисконтирования, ЧДД- чистый

дисконтированный доход.

где t- расчетный год, tp- год, к которому

приводят все стоимости, Е- норма

дисконта.

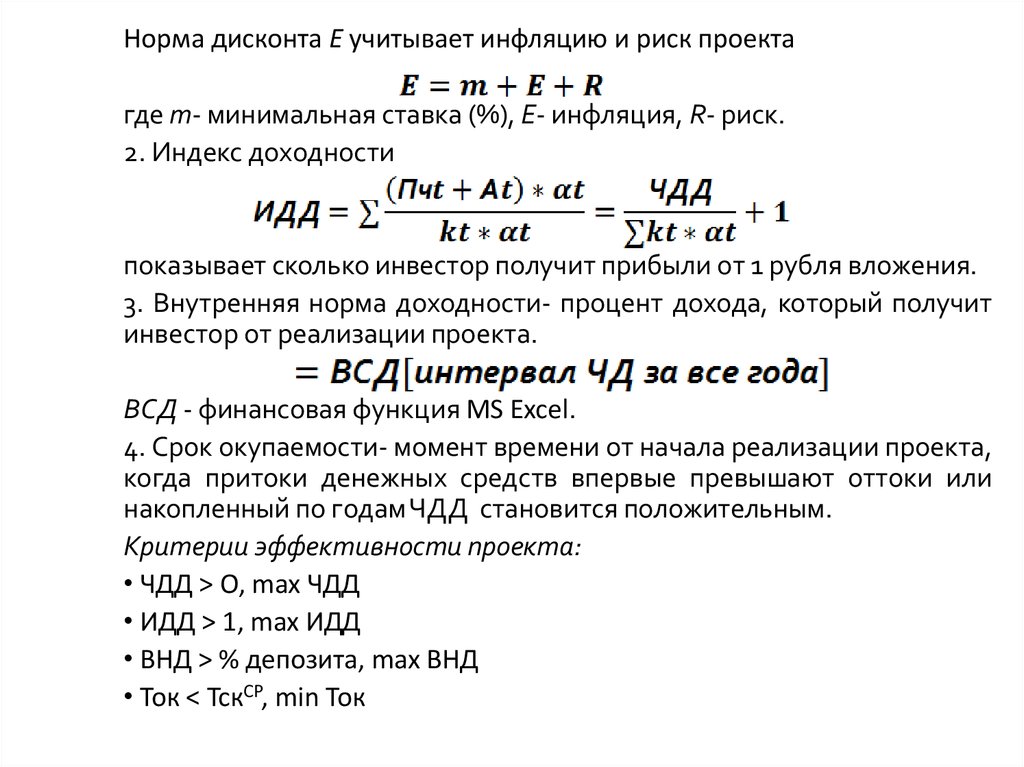

125.