Право

ПравоПохожие презентации:

")

Таможенная политика: понятия, виды, задачи. Таможенное право. Лекция 1

1. ТАМОЖЕННОЕ ПРАВО ЛЕКЦИЯ 1 Таможенная политика: понятия, виды, задачи

Кафедра административного ифинансового права.

К.полит.н., доцент Денисов Юрий

Петрович

Дежурный день - понедельник

1

2.

МОДУЛЬ 1. «ТАМОЖЕННОЕ ДЕЛО ИТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ В РОССИЙСКОЙ

ФЕДЕРАЦИИ»

Тема 1. Таможенная политика: понятия,

виды, задачи

1. Сущность таможенной политики и её

виды.

2. Таможенное дело и таможенное

регулирование.

3. Таможенное право и таможенная

политика Российской Федерации.

2

3.

ОСНОВНАЯ ЛИТЕРАТУРА:1. Чермянинов, Д. В. Таможенное право [Текст] : учеб. для бакалавров / Д. В.

Чермянинов ; ред. Д. Н. Бахрах ; Урал. гос. юрид. акад. – 3-е изд., перераб. и доп. М. : Юрайт, 2013. – 411 с. – (Бакалавр. Базовый курс).

2. Дроздова С.А. Таможенное право [Электронный ресурс]: учебное пособие/

С.А. Дроздова – Электрон. текстовые данные. – СПб.: Интермедия, 2015. – 276 c. –

Режим доступа: http://www.iprbookshop.ru/27991.html. – ЭБС «IPRbooks».

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА:

1. Таможенное право : учеб. для бакалавров / С. В. Халипов. – 5-е изд., перераб. и

доп. – М. : Юрайт, 2012. – 396 с.

2. Таможенное право [Текст] : учеб. для бакалавров / А. В. Зубач [и др.] ; ред. А.

В. Зубач. – М. : Юрайт, 2013. – 479 с.

3. Горбухов В.А. Таможенное право России [Электронный ресурс]: учебное

пособие/ В.А. Горбухов – Электрон. текстовые данные. – Саратов: Научная книга,

2012. – 178 c. – Режим доступа: http://www.iprbookshop.ru/6342.html. – ЭБС

«IPRbooks».

4. Таможенное право [Электронный ресурс]: учебное пособие для студентов

вузов, обучающихся по специальности «Юриспруденция»/ И.Ш. Килясханов [и

др.]. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2012. – 223 c. – Режим

доступа: http://www.iprbookshop.ru/8586.html. – ЭБС «IPRbooks».

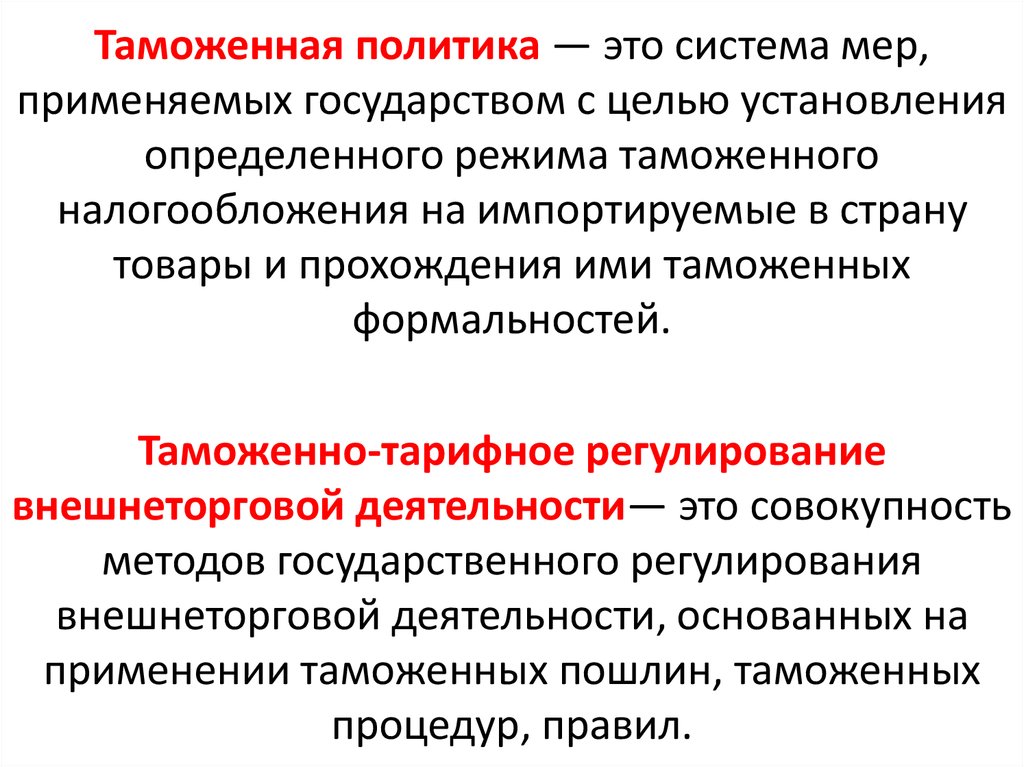

4. 1.1. Сущность таможенной политики и её виды

Таможенная политика – это частьвнешнеторговой деятельности государства,

регламентирующая объем, структуру и условия

экспорта и импорта товаров.

Таможенная политика — это сложный

комплекс, система политико-правовых,

экономических, организационных и иных мер

государственного регулирования внешней

торговли, а также мер по защите национальной

экономики и решению ее фискальных задач.

5.

Таможенная политика — это система мер,применяемых государством с целью установления

определенного режима таможенного

налогообложения на импортируемые в страну

товары и прохождения ими таможенных

формальностей.

Таможенно-тарифное регулирование

внешнеторговой деятельности— это совокупность

методов государственного регулирования

внешнеторговой деятельности, основанных на

применении таможенных пошлин, таможенных

процедур, правил.

6.

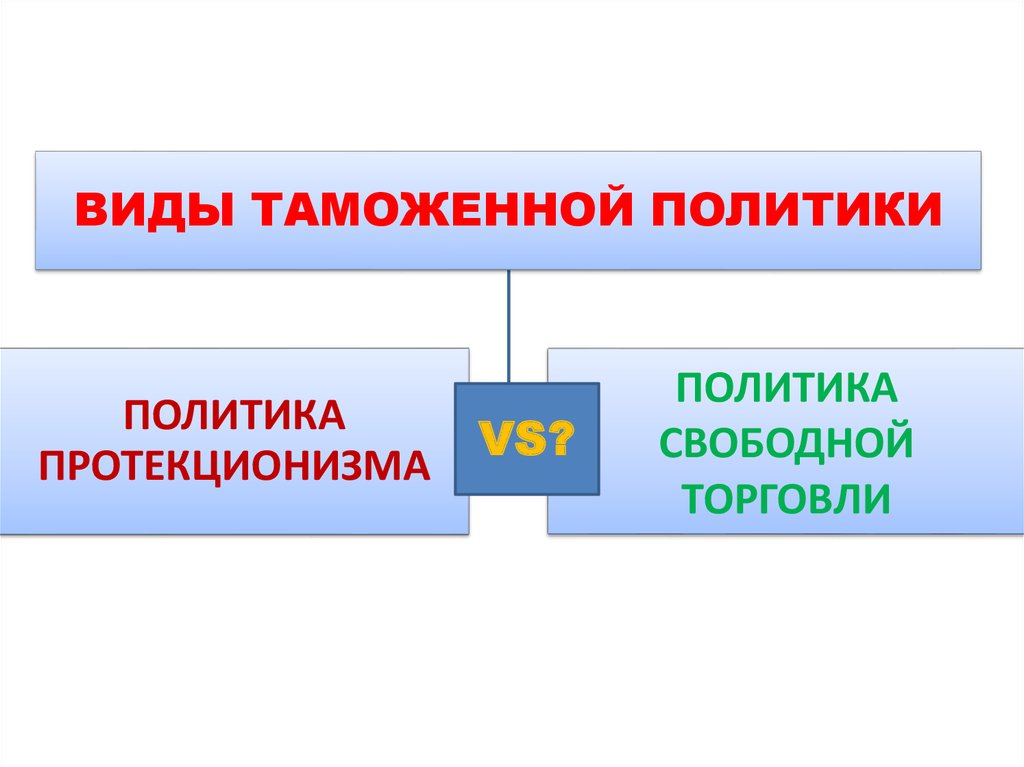

ВИДЫ ТАМОЖЕННОЙ ПОЛИТИКИПОЛИТИКА

ПРОТЕКЦИОНИЗМА

VS?

ПОЛИТИКА

СВОБОДНОЙ

ТОРГОВЛИ

7.

Протекционистская таможенная политикапредусматривает защиту государством своей

национальной экономики, всяческое

стимулирование и поощрение к ее развитию путем

высоких таможенных пошлин, ограничений и

запретов на ввозимые зарубежные товары для

обеспечения минимальной конкуренции со

стороны иностранного производителя на

внутреннем рынке и таким образом поддержки

развития отечественного производителя.

8.

Антуан Монкретьенде Ваттевиль

1575 - 1621

Томас Ман

1571 - 1641

Жан-Батист

Кольбер

1619 - 1683

Они обосновали необходимость активного

вмешательства государства в хозяйственную

деятельность, в основном в форме установления

высоких импортных пошлин, выдачи субсидий

национальным производителям и т. д.

9.

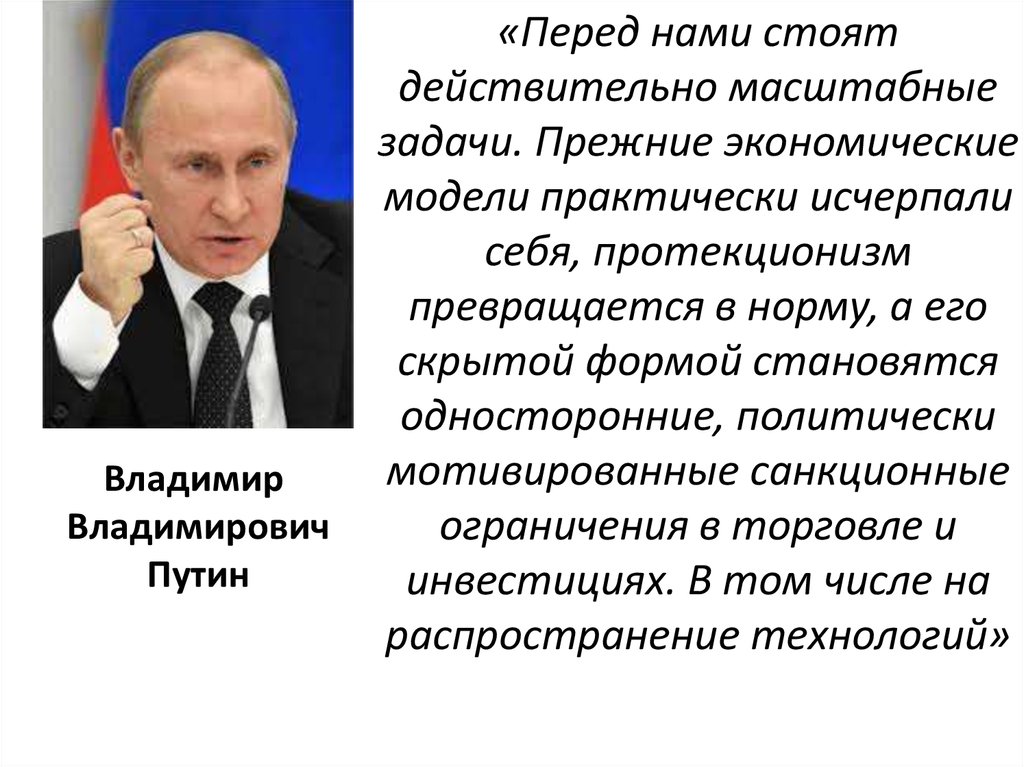

ВладимирВладимирович

Путин

«Перед нами стоят

действительно масштабные

задачи. Прежние экономические

модели практически исчерпали

себя, протекционизм

превращается в норму, а его

скрытой формой становятся

односторонние, политически

мотивированные санкционные

ограничения в торговле и

инвестициях. В том числе на

распространение технологий»

10.

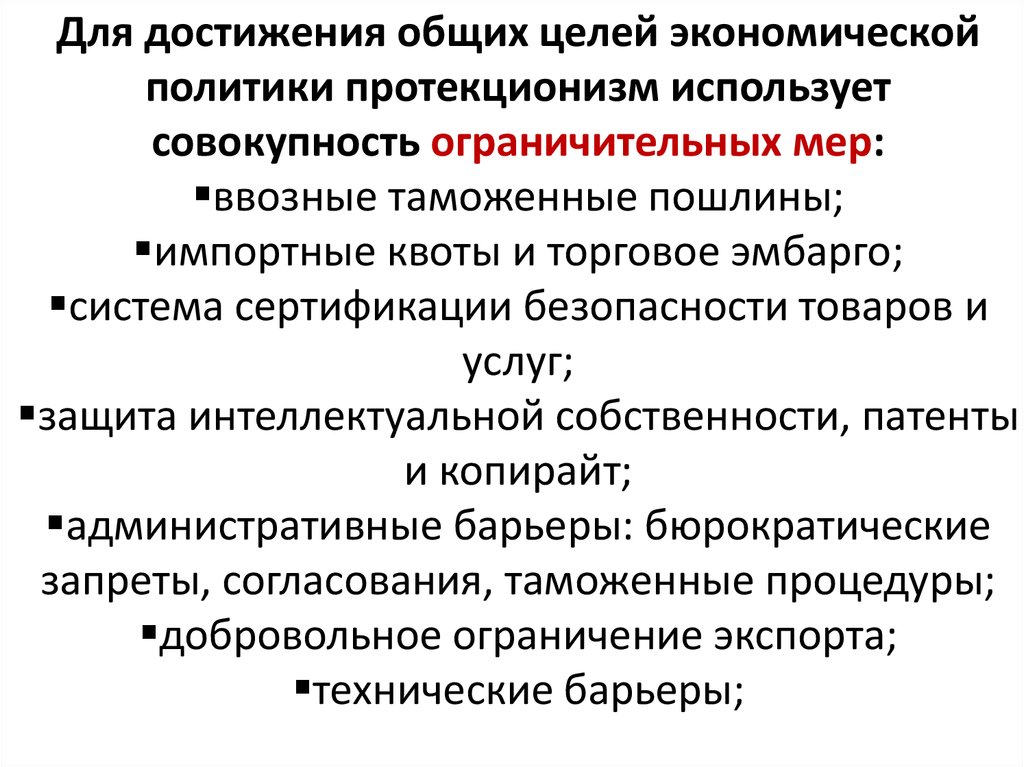

Для достижения общих целей экономическойполитики протекционизм использует

совокупность ограничительных мер:

ввозные таможенные пошлины;

импортные квоты и торговое эмбарго;

система сертификации безопасности товаров и

услуг;

защита интеллектуальной собственности, патенты

и копирайт;

административные барьеры: бюрократические

запреты, согласования, таможенные процедуры;

добровольное ограничение экспорта;

технические барьеры;

11.

Для достижения общих целей экономическойполитики протекционизм использует

совокупность ограничительных мер:

субсидии для производителей, занимающихся

экспортом товаров и услуг;

субсидии для производителей, выпускающий

товары и услуги на внутренний рынок;

предоставление грантов и других форм

поощрения экспортеров;

валютный контроль;

предоставление льготных займов и кредитов

местным производителям;

дискриминация в отношении иностранных

работников и инвесторов;

12.

Для достижения общих целей экономическойполитики протекционизм использует совокупность

ограничительных мер:

субсидии для потребителей, покупающих товары и

услуги местных производителей;

вмешательство в валютный курс;

проведение политических патриотических кампаний в

форме «покупай только отечественное»;

преференции местным товарам и услугам при

проведении коммерческих тендеров;

государственные расходы, поддерживающие местных

производителей, и государственный закуп только у

отечественных производителей;

осуществление каботажных перевозок только судами

под национальным флагом.

13.

В процессе реализации таможенной политикивыделяется три основных формы

протекционизма:

Селективный протекционизм — защита от

конкретного товара, или против конкретного

государства;

Отраслевой протекционизм — защита

конкретной отрасли;

Коллективный протекционизм — взаимная

защита нескольких объединившихся в союз стран.

14.

В процессе реализации таможенной политикивыделяется три основных формы

протекционизма:

Селективный протекционизм — защита от

конкретного товара, или против конкретного

государства;

Отраслевой протекционизм — защита

конкретной отрасли;

Коллективный протекционизм — взаимная

защита нескольких объединившихся в союз стран.

15.

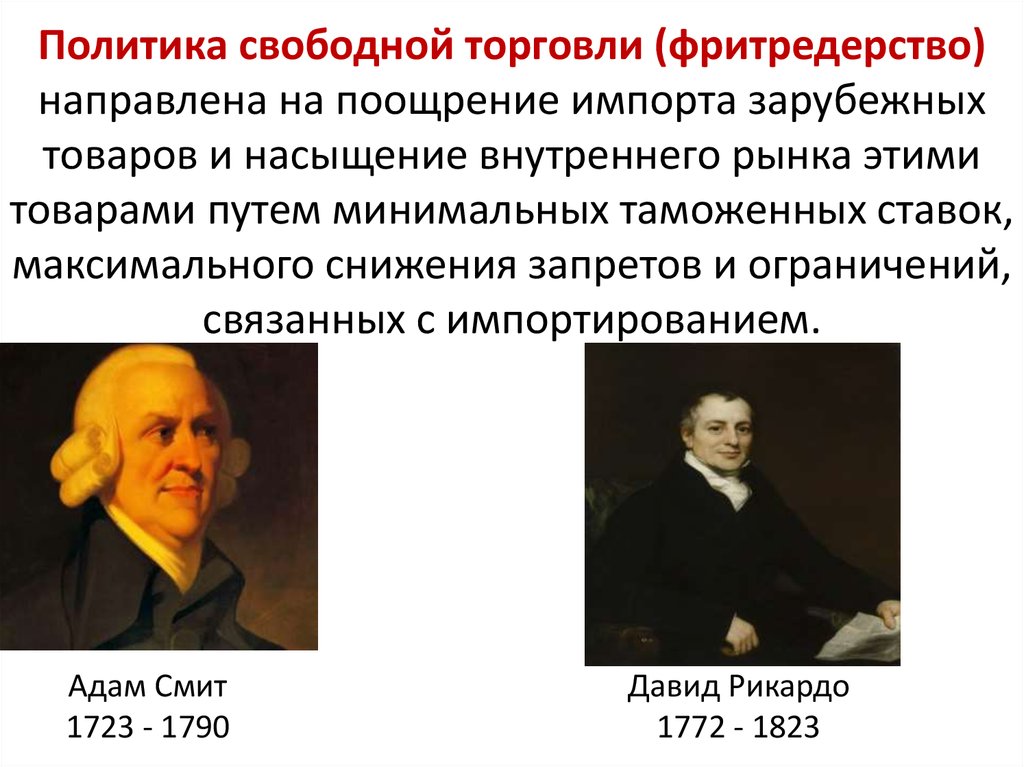

Политика свободной торговли (фритредерство)направлена на поощрение импорта зарубежных

товаров и насыщение внутреннего рынка этими

товарами путем минимальных таможенных ставок,

максимального снижения запретов и ограничений,

связанных с импортированием.

Адам Смит

1723 - 1790

Давид Рикардо

1772 - 1823

16.

1 января 1995 г. с целью либерализациимеждународной торговли и регулирования

торгово-политических отношений государствчленов была создана Всемирная торговая

организация (ВТО; англ. World Trade Organization

(WTO)).

22 августа 2012 года — согласно сообщению П.

Лами — Генерального директора ВТО, Россия с

порядковым номером 156 включена в

официальный список стран-участниц ВТО.

17. 1.2. Таможенное регулирование и таможенное дело

Таможенное дело представляет собойсовокупность методов и средств обеспечения

соблюдения мер таможенно-тарифного

регулирования и запретов и ограничений,

связанных с перемещением товаров и

транспортных средств через таможенную

границу.

Таможенное регулирование и таможенное дело в

Российской Федерации регулируется главой 1

Федерального закона от 3 августа 2018 г. N 289-ФЗ

«О таможенном регулировании в Российской

Федерации и о внесении изменений в отдельные

законодательные акты Российской Федерации».

18.

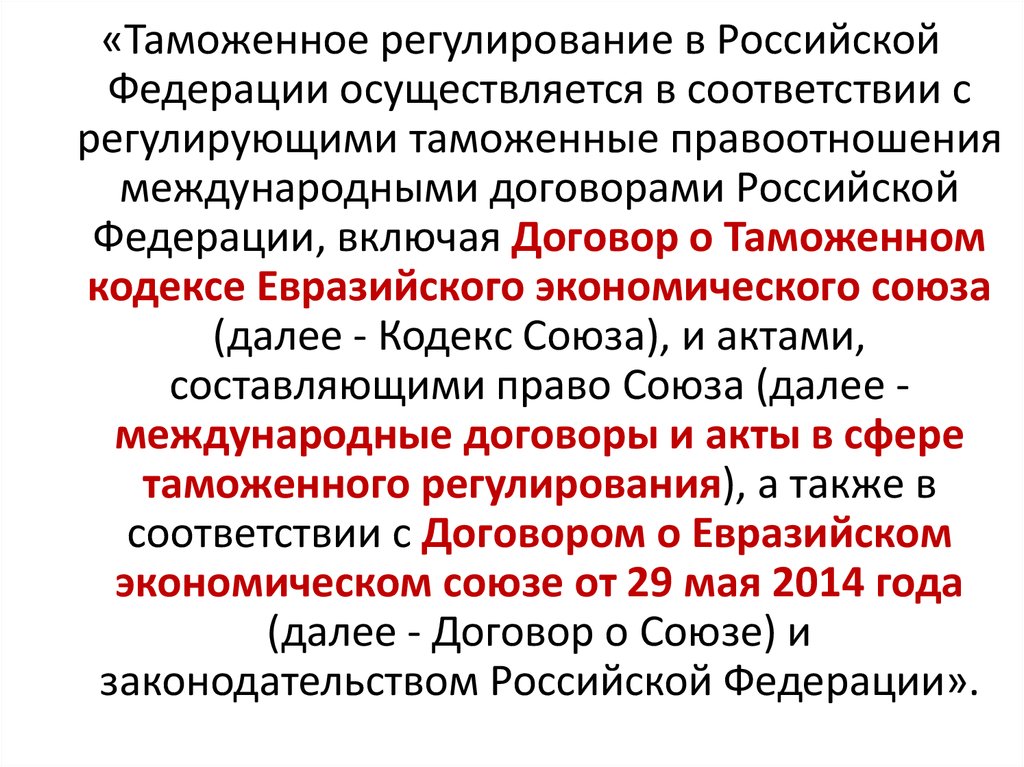

«Таможенное регулирование в РоссийскойФедерации осуществляется в соответствии с

регулирующими таможенные правоотношения

международными договорами Российской

Федерации, включая Договор о Таможенном

кодексе Евразийского экономического союза

(далее - Кодекс Союза), и актами,

составляющими право Союза (далее международные договоры и акты в сфере

таможенного регулирования), а также в

соответствии с Договором о Евразийском

экономическом союзе от 29 мая 2014 года

(далее - Договор о Союзе) и

законодательством Российской Федерации».

19.

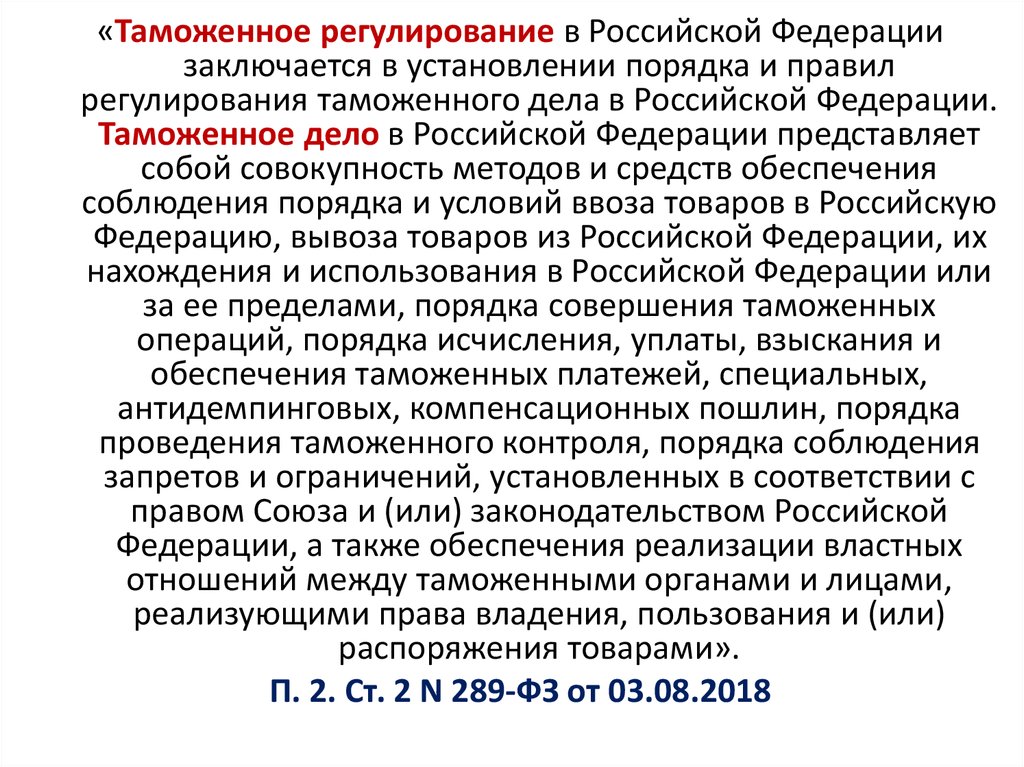

«Таможенное регулирование в Российской Федерациизаключается в установлении порядка и правил

регулирования таможенного дела в Российской Федерации.

Таможенное дело в Российской Федерации представляет

собой совокупность методов и средств обеспечения

соблюдения порядка и условий ввоза товаров в Российскую

Федерацию, вывоза товаров из Российской Федерации, их

нахождения и использования в Российской Федерации или

за ее пределами, порядка совершения таможенных

операций, порядка исчисления, уплаты, взыскания и

обеспечения таможенных платежей, специальных,

антидемпинговых, компенсационных пошлин, порядка

проведения таможенного контроля, порядка соблюдения

запретов и ограничений, установленных в соответствии с

правом Союза и (или) законодательством Российской

Федерации, а также обеспечения реализации властных

отношений между таможенными органами и лицами,

реализующими права владения, пользования и (или)

распоряжения товарами».

П. 2. Ст. 2 N 289-ФЗ от 03.08.2018

20.

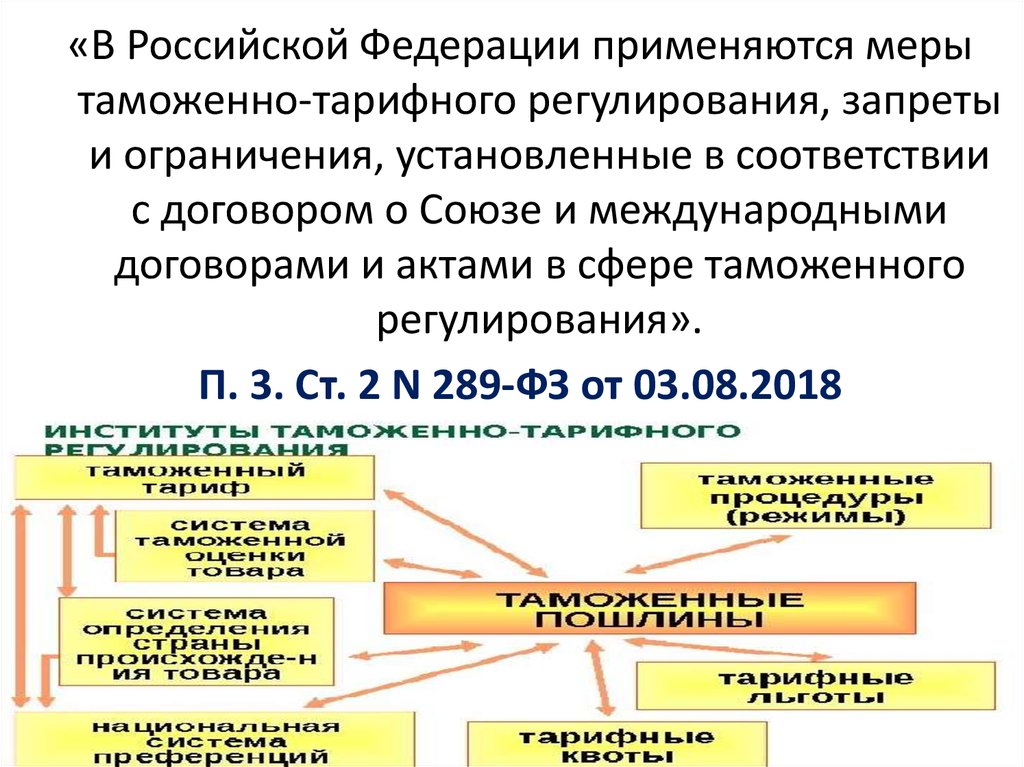

«В Российской Федерации применяются мерытаможенно-тарифного регулирования, запреты

и ограничения, установленные в соответствии

с договором о Союзе и международными

договорами и актами в сфере таможенного

регулирования».

П. 3. Ст. 2 N 289-ФЗ от 03.08.2018

21.

Общее руководство таможенным делом в РФ,согласно статье 3 N 289-ФЗ от 03.08.2018,

осуществляет Правительство Российской

Федерации.

Непосредственную реализацию задач в области

таможенного дела в пределах компетенции

обеспечивают федеральный орган

исполнительной власти, осуществляющий

функции по выработке государственной

политики и нормативно-правовому

регулированию в области таможенного дела, и

федеральный орган исполнительной власти,

осуществляющий функции по контролю и

надзору в области таможенного дела.

22.

Общее руководство таможенным делом в РФ,согласно статье 3 N 289-ФЗ от 03.08.2018,

осуществляет Правительство Российской

Федерации.

Непосредственную реализацию задач в области

таможенного дела в пределах компетенции

обеспечивают федеральный орган

исполнительной власти, осуществляющий

функции по выработке государственной

политики и нормативно-правовому

регулированию в области таможенного дела, и

федеральный орган исполнительной власти,

осуществляющий функции по контролю и

надзору в области таможенного дела.

23.

Федеральная таможенная служба (ФТС России) —федеральный орган исполнительной власти,

осуществляющий контроль и надзор в области

таможенного дела.

ФТС была образована Указом Президента

Российской Федерации от 9 марта 2004 года

№ 314 «О системе и структуре федеральных

органов исполнительной власти».

24.

Таможенные тарифы в таможенном делевыступают в качестве инструмента таможенной

политики в области таможенного регулирования

экономики страны, использующегося для

реализации целей торговой политики и

представляющего собой свод ставок таможенных

пошлин облагаемых товаров,

систематизированных в соответствии с товарной

номенклатурой внешнеэкономической

деятельности.

25.

Таможенная пошлина – это «обязательныйплатеж, взимаемый таможенными органами в

связи с перемещением товаров через таможенную

границу Союза».

Таможенное декларирование – это «заявление

таможенному органу с использованием

таможенной декларации сведений о товарах, об

избранной таможенной процедуре и (или) иных

сведений, необходимых для выпуска товаров».

Таможенная процедура — это «совокупность

норм, определяющих для целей таможенного

регулирования условия и порядок использования

товаров на таможенной территории Союза или за

ее пределами». Ст. 2 ТК ЕАЭС

26.

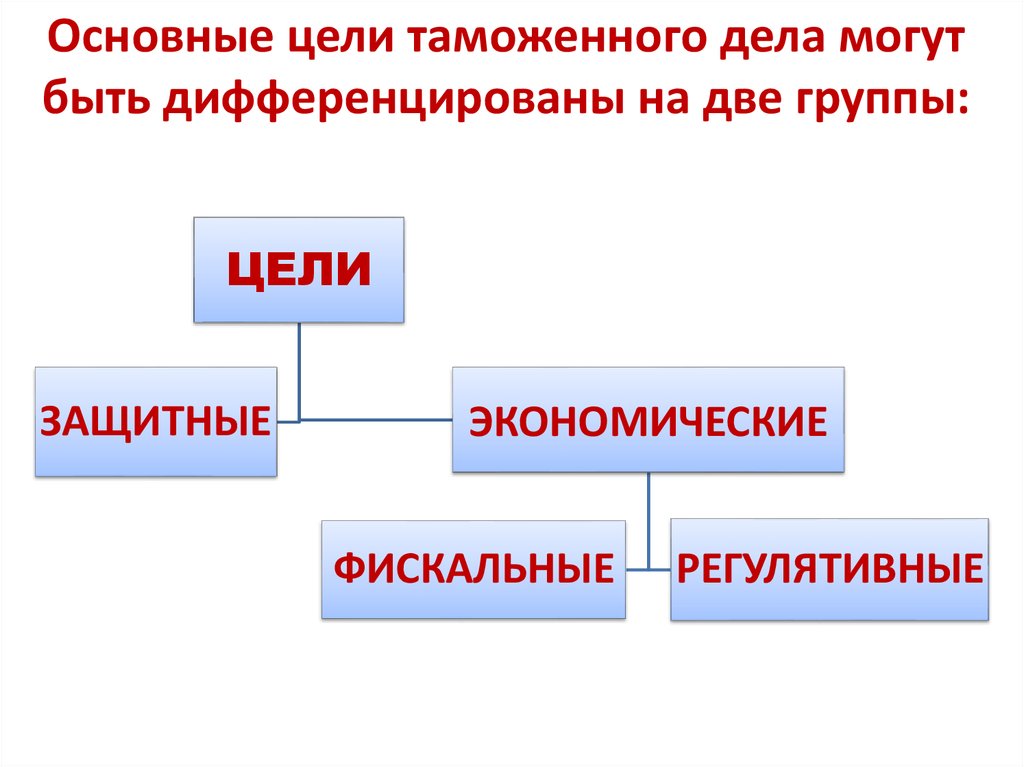

Основные цели таможенного дела могутбыть дифференцированы на две группы:

ЦЕЛИ

ЗАЩИТНЫЕ

ЭКОНОМИЧЕСКИЕ

ФИСКАЛЬНЫЕ

РЕГУЛЯТИВНЫЕ

27. 1.3. Таможенное право и таможенная политика Российской Федерации

Таможенное право — это комплексная отрасльправа, представляющая собой систему правовых

норм различной право-отраслевой

принадлежности, которые устанавливаются

(санкционируются) государством и предназначены

для регулирования общественных отношений,

связанных с перемещением товаров и

транспортных средств через таможенную границу,

взиманием таможенных платежей, таможенными

операциями, таможенным контролем и другими

средствами проведения таможенной политики как

составной части внутренней и внешней политики.

28.

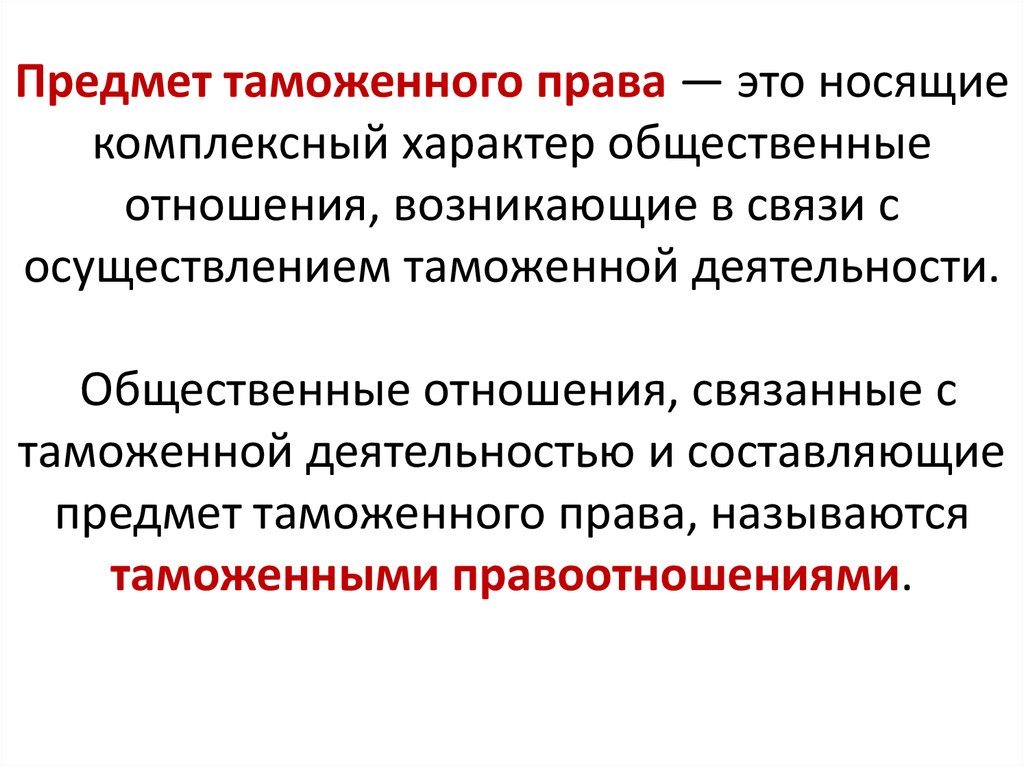

Предмет таможенного права — это носящиекомплексный характер общественные

отношения, возникающие в связи с

осуществлением таможенной деятельности.

Общественные отношения, связанные с

таможенной деятельностью и составляющие

предмет таможенного права, называются

таможенными правоотношениями.

29.

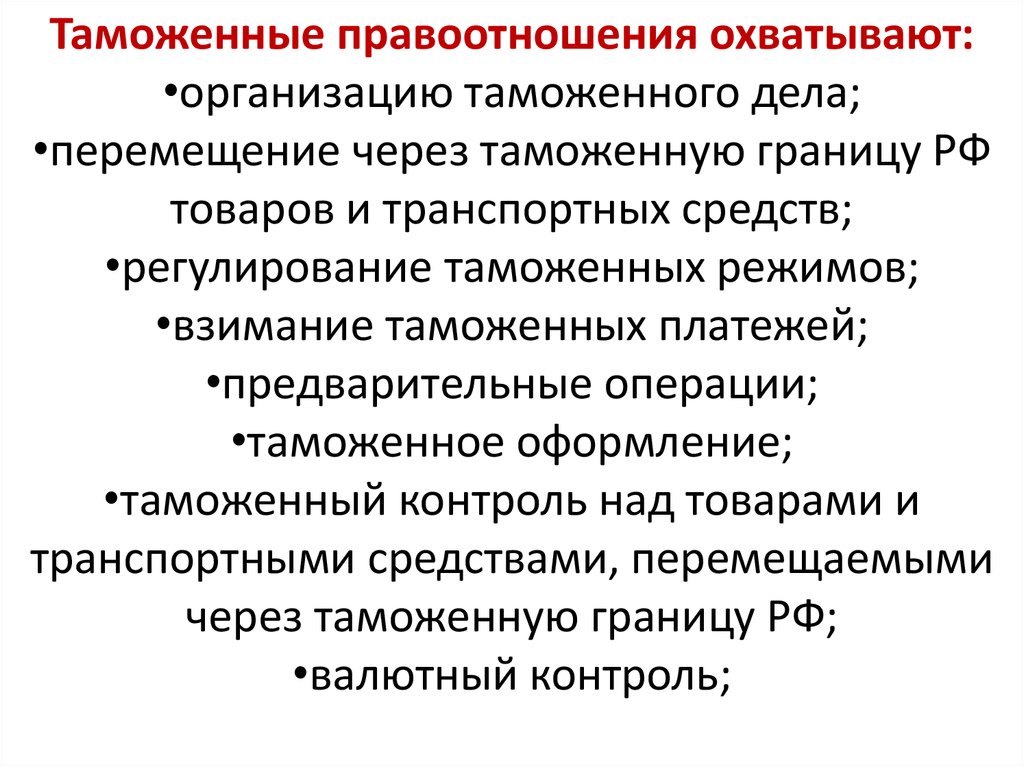

Таможенные правоотношения охватывают:•организацию таможенного дела;

•перемещение через таможенную границу РФ

товаров и транспортных средств;

•регулирование таможенных режимов;

•взимание таможенных платежей;

•предварительные операции;

•таможенное оформление;

•таможенный контроль над товарами и

транспортными средствами, перемещаемыми

через таможенную границу РФ;

•валютный контроль;

30.

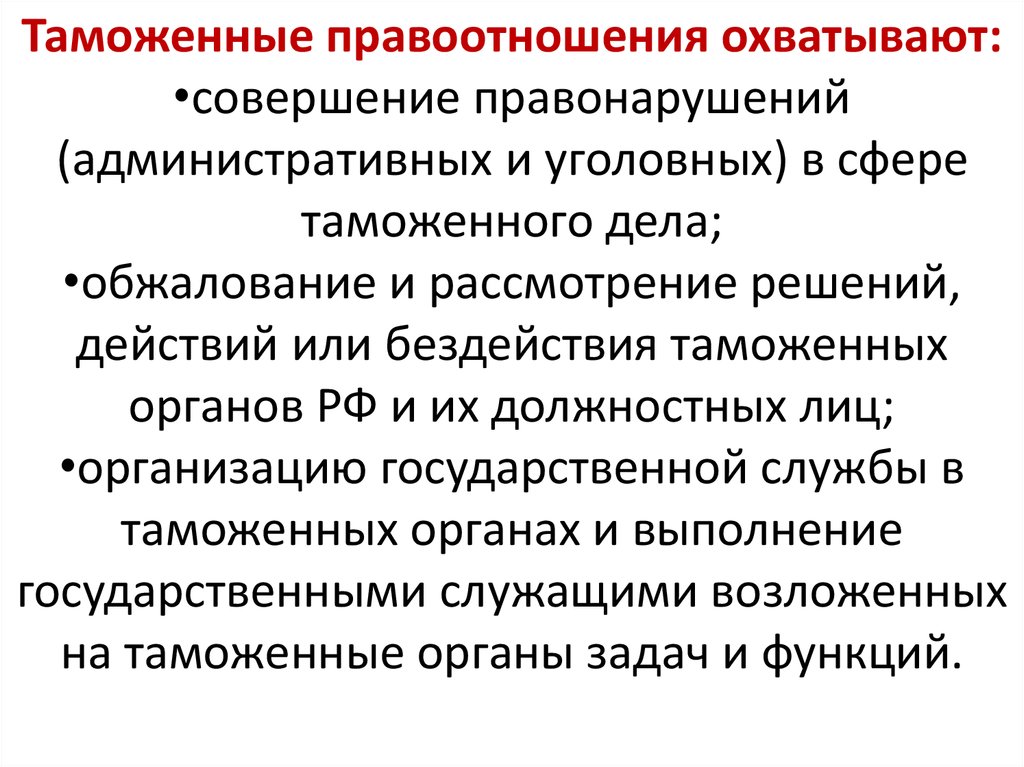

Таможенные правоотношения охватывают:•совершение правонарушений

(административных и уголовных) в сфере

таможенного дела;

•обжалование и рассмотрение решений,

действий или бездействия таможенных

органов РФ и их должностных лиц;

•организацию государственной службы в

таможенных органах и выполнение

государственными служащими возложенных

на таможенные органы задач и функций.

31.

ОСНОВНЫЕ ЦЕЛИ ТАМОЖЕННОГО ПРАВА•создание условий для эффективной

деятельности таможенных и других

государственных органов по осуществлению

таможенного дела, его развитию и

совершенствованию;

•обеспечение оптимальной научно

обоснованной организации таможенной

системы, объединяющей таможенные и

иные государственные (исполнительные)

структуры, обеспечивающие реализацию

таможенной политики;

32.

ОСНОВНЫЕ ЦЕЛИ ТАМОЖЕННОГО ПРАВА•создание надежных условий обеспечения

законных прав и свобод граждан, их

общественных объединений при

осуществлении таможенного дела;

•обеспечение соблюдения прав и

исполнения обязанностей граждан России,

иностранцев и лиц без гражданства, а также

юридических лиц в процессе их участия в

таможенно-правовых отношениях;

33.

ОСНОВНЫЕ ЦЕЛИ ТАМОЖЕННОГО ПРАВА•обеспечение соблюдения социальноэкономических приоритетов РФ,

экономического суверенитета и

экономической безопасности, защиты рынка;

•стимулирование развития национальной

экономики, а также активизация связей

национальной экономики с мировым

хозяйством.

34.

МЕТОДЫ ТАМОЖЕННОГОРЕГУЛИРОВАНИЯ

АДМИНИСТРАТИВНОПРАВОВОЙ

(ИМПЕРАТИВНЫЙ)

МЕТОД

ГРАЖДАНСКОПРАВОВОЙ

(ДИСПОЗИТИВНЫЙ)

МЕТОД

35.

МЕТОДЫ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯАдминистративно-правовой

(императивный) метод регулирования

основан на отношениях власти и подчинения

сторон, их неравенстве и односторонности

волеизъявления. Он выражается в

установлении обязательных предписаний,

запретов, ограничений, разрешений.

36.

МЕТОДЫ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯГражданско-правовой (диспозитивный)

метод регулирования основан на принципе

равенства сторон и возможности

регламентирования правоотношений

участниками этих отношений.

37.

ПРИНЦИПАМИ ТАМОЖЕННОГО ПРАВАЯВЛЯЮТСЯ:

•законность;

•демократизм;

•полномасштабное и четкое таможенное

регулирование;

•обеспечение эффективности таможенноправовых средств и инструментов;

•принципы перемещения товаров и

транспортных средств.

38.

ОТРАСЛЕВЫЕ ПРИНЦИПЫ ТАМОЖЕННОГОПРАВА

•принцип охраны государственной и

общественной безопасности;

•принцип защиты экономических интересов

государства;

•принцип единства таможенной территории.

39.

Система таможенного права — совокупностьправовых норм, опосредующих

формирование и осуществление таможенной

политики, формы и методы ее

осуществления, порядок использования

таможенными органами инструментов

таможенного регулирования.

Институты таможенного права — группа

таможенно-правовых норм, регулирующая

определенные виды таможенных

отношений.

40.

Согласно статье 71Конституции РФ

таможенное

регулирование

находится в ведении

Российской Федерации,

то есть оно отнесено к

ведению российской

государственной

власти.

41.

ИСТОЧНИКИ ТАМОЖЕННОГО ПРАВАДоговор о Таможенном кодексе

Евразийского экономического союза

(Москва, 11 апреля 2017 г.) и Таможенный

кодекс Евразийского экономического союза

(приложение N 1 к Договору о Таможенном

кодексе Евразийского экономического

союза от 11 апреля 2017 г.)

42.

ИСТОЧНИКИ ТАМОЖЕННОГО ПРАВАФедеральный закон от 27 ноября 2010 г. N

311-ФЗ "О таможенном регулировании в

Российской Федерации" (с изменениями и

дополнениями)

Федеральный закон от 3 августа 2018 г. N

289-ФЗ "О таможенном регулировании в

Российской Федерации и о внесении

изменений в отдельные законодательные

акты Российской Федерации"

43.

ИСТОЧНИКИ ТАМОЖЕННОГО ПРАВАФедеральный закон от 21 июля 1997 г. N

114-ФЗ "О службе в таможенных органах

Российской Федерации"

Федеральный закон от 13 июля 2015 г. N

212-ФЗ "О свободном порте Владивосток" (с

изменениями и дополнениями);

Федеральный закон от 22 июля 2005 г. N

116-ФЗ "Об особых экономических зонах в

Российской Федерации" (с изменениями и

дополнениями);