затрат AVC")

затрат AVC")

затрат AVC")

Финансы

ФинансыПохожие презентации:

")

Затраты фирмы

1. ЗАТРАТЫ ФИРМЫ

2.

3. Общие постоянные затраты фирмы

Общие постоянные затраты (TFC) - этозатраты, которые не зависят или почти

не зависят от масштаба бизнеса (объема

производства)

Затраты на арендную плату, отопление,

освещение, оплату труда сотрудников с

постоянными окладами

4. Постоянные затраты фирмы

5. Скачки TFC

6. Различают возвратные TFC и безвозвратные TFC

Возвратные TFC - это затраты, от которых можноизбавиться в краткосрочном периоде при

уменьшении масштабов бизнеса до величины

меньшей, чем очередная граница

производственных возможностей.

Безвозвратные TFC на старте бизнеса называются

остаточными - это затраты, от которых

невозможно избавиться в краткосрочном

периоде при закрытии бизнеса (Q = 0).

7. Общие переменные затраты фирмы

Общие переменные затраты (TVC) это затраты, которыеувеличиваются при увеличении

масштабов бизнеса.

Оплата ресурсов, зарплата

сотрудников при сдельной системе

8. В структуре TVC различают

пропорциональные затраты,дегрессивные затраты,

прогрессивные затраты.

9.

Пропорциональные TVCизменяются в той же пропорции,

что и масштабы бизнеса (Q)

Если цены на ресурсы

фиксированные, то общие

затраты фирмы на закупку

материалов будут изменяться

пропорционально

10. Пропорциональные переменные затраты

11.

Дегрессивные TVC изменяютсяв меньшей пропорции, чем

масштабы бизнеса Q

Такая зависимость возможна по двум

основным причинам:

эффект оптовых закупок при

расширении масштабов бизнеса,

эффект кооперирования и

специализации труда при

расширении масштабов бизнеса.

12. Дегрессивные переменные затраты

13.

Прогрессивные TVC - это затраты,которые увеличиваются в

большей пропорции, чем

масштабы бизнеса Q

При увеличении масштабов бизнеса начинает

работать закон спроса и предложения на рынке

ресурсов, т.е. при увеличении спроса на ресурсы

цены на них растут.

При "подходе" фирмы к границе производственных

возможностей начинается перегрузка фондов, а это

требует повышенных затрат (на обслуживание

оборудования, на оплату сверхурочных работ и т.д.).

Прогрессивный характер TVC обычно проявляется при

больших масштабах бизнеса (при подходе фирмы к

границе производственных возможностей).

14. Прогрессивные переменные затраты

15. Общий вид графика TVC

16. Общие суммарные затраты фирмы в условиях пропорциональных TVC

17. Общие суммарные затраты фирмы в общем случае

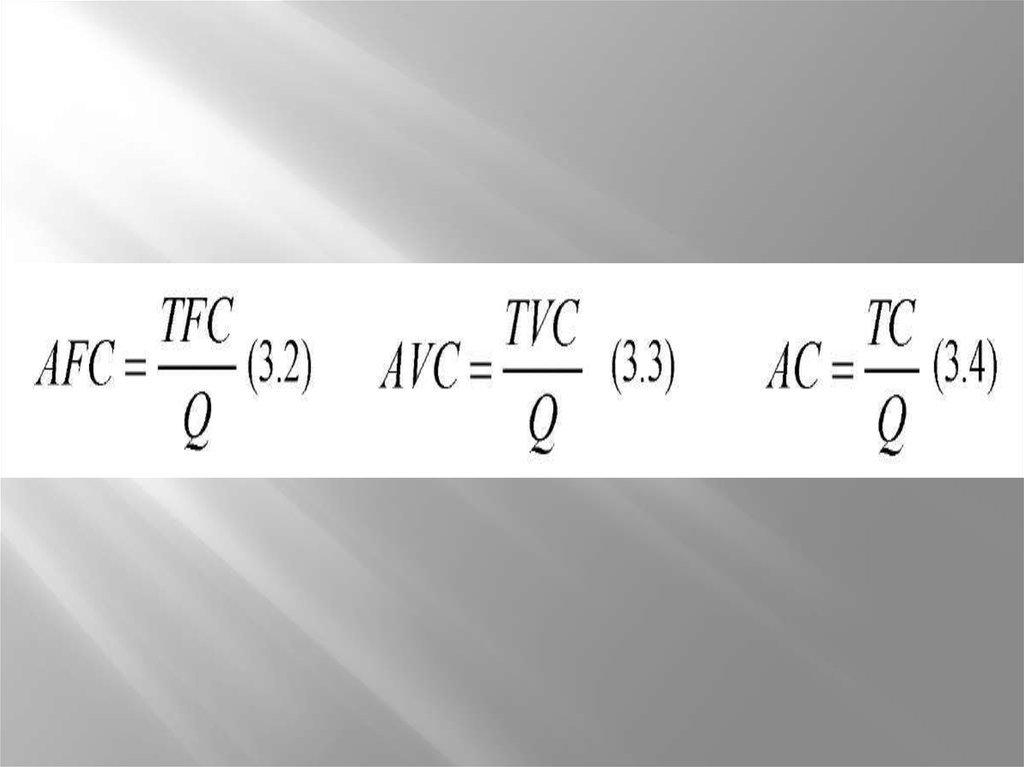

18. Средние затраты фирмы

Средние (удельные) затратыопределяются на единицу

масштаба бизнеса Q (на штуку, на

комплект).

Различают:

средние постоянные затраты (AFC),

средние переменные затраты (AVC),

средние суммарные затраты (AC).

19.

20. Динамика средних постоянных затрат AFC

21. Динамика средних переменных (пропорциональных) затрат AVC

22. Динамика средних переменных затрат AVC

23. Динамика средних переменных (дегрессивных) затрат AVC

24. Динамика средних переменных (прогрессивных) затрат AVC

25. Динамика средних затрат AC

26. Предельные затраты

Предельные издержки (MC) - этодополнительные издержки, которые

вынуждена нести фирма при попытке

увеличить масштабы бизнеса на

единицу.

27.

28. Расчет предельных затрат

Q,шт./неделя

TFC,

TVC,

TC,

MC,

тыс.руб./неделя тыс.руб./неделя тыс.руб. /неделя тыс.руб. /штука

0

100000

0

100000

-

1

100000

10000

110000

10000

2

100000

18000

118000

8000

3

100000

28000

128000

10000

4

100000

40000

140000

12000

5

100000

60000

160000

20000

6

100000

90000

190000

30000

29. Динамика предельных затрат MC

30. Бухгалтерские издержки и бухгалтерская прибыль

Бухгалтерские издержки - это издержки фирмы,связанные с оплатой ресурсов, поступающих

извне.

Бухгалтерскими они называются

потому, что фиксируются в

бухгалтерской документации

Разница между общей выручкой и бухгалтерскими

издержками называется бухгалтерской

прибылью (П бух).

31. Экономические издержки и экономическая прибыль

Сумма бухгалтерских издержек (ТС) иупущенных возможностей называется

экономическими издержками.

Они в документации не

фиксируются.

Разница между общей выручкой и

экономическими издержками называется

экономической прибылью.